| Содержание

Введение

1. Теоретико-методологические аспекты анализа финансовых результатов деятельности торгового предприятия

1.1 Роль финансовых результатов в оценке деятельности предприятия

1.2 Прибыль и рентабельность как показатели эффективности коммерческой деятельности

1.3 Методика анализа финансовых результатов деятельности торгового предприятия

2. Анализ финансовых результатов торгового предприятия ООО «Ансат»

2.1 Характеристика предприятия ООО «Ансат»

2.2 Анализ динамики и структуры финансовых результатов предприятия

2.3 Факторный анализ прибыли предприятия

2.4 Анализ рентабельности предприятия

3. Управление финансовыми результатами предприятий розничной торговли

3.1 Состояние и перспективы развития розничной торговли в условиях финансово-экономического кризиса

3.2 Перспективы развития ООО «Ансат» в условиях кризиса

Заключение

Список использованных источников и литературы

Введение

С переходом экономики государства на основы рыночного хозяйства усиливается многоаспектное значение прибыли. Акционерное, арендное, частное или другой формы собственности предприятие, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений. Получение прибыли непременное условие и цель предпринимательства любой хозяйственной структуры.

Прибылью (рентабельностью) оценивается эффективность хозяйствования, прибыль — главный источник финансирования экономического и социального развития; прибыльность служит основным критерием выбора инвестиционных проектов и программ оптимизации текущих затрат, расходов, финансовых вложений. Таким образом, прибыль (и ее относительная модификация рентабельность) обрела важнейшую, ведущую роль в новом хозяйственном и финансовом механизме управления социально-экономическим развитием.

Прибыль как критерий эффективности воспроизводства и как показатель, имеющий две границы — объем производства продукции или услуг (реализации) и себестоимость — обладает одним важным свойством: она отражает конечный результат интенсивного и экстенсивного развития. Последнее связано с фактором роста объема производства и естественной экономии от относительного снижения условно-постоянных элементов себестоимости: фонд оплаты труда (соответственно — начисления, идущие во внебюджетные фонды), амортизация, энергетическое топливо, платежи бюджету за ресурсы, внепроизводственные и некоторые другие расходы.

Дипломная работа имеет целью изучить сущность прибыли, ее роль в деятельности предприятия, а также порядок ее налогообложения. Особенностью формирования цивилизованных рыночных отношений является усиление влияния таких факторов, как жесткая конкурентная борьба, технологические изменения, компьютеризация обработки экономической информации, непрерывные нововведения в налоговом законодательстве, изменяющиеся процентные ставки и курсы валют на фоне продолжающейся инфляции.

Во многом правильное определение конечного финансового результата зависит от профессионализма и объективности руководителей, ведь если правильно и грамотно построена производственная деятельность, то следствием этого конечно же будут высокие финансовые результаты.

Эффективность производственной, инвестиционной и финансовой деятельности организации характеризуется ее финансовыми результатами. Общим финансовым результатом является прибыль, которая обеспечивает производственное и финансовое развитие предприятия. При изучении прибыли основное внимание обращается на анализ влияния внутренних факторов на прибыль, так как он позволяет определить внутренние резервы роста прибыли. Стремление к получению прибыли ориентирует товаропроизводителей на увеличение объема производства продукции, снижение затрат.

Актуальность темы исследования заключается в том, что основными целями деятельности любого предприятия являются, получение прибыли, сохранение и наращивание капитала. Их достижение обеспечивает необходимый уровень эффективности работы хозяйствующего субъекта и удовлетворение интересов его собственников. Обе цели тесно взаимосвязаны между собой, так как основным источником увеличения капитала выступает чистая прибыль. Важным инструментом решения обозначенной проблемы является экономический анализ, с помощью которого выявляют причины изменения показателей финансовых результатов и резервов роста прибыли.

Прибыль является сложным комплексным показателем, величина которого непременно учитывается в процессе обоснования и принятия управленческих решений всеми участниками рынка: сторонними лицами (инвесторами, кредиторами, поставщиками и покупателями и пр.) и внутренними субъектами (менеджментом, владельцами крупных пакетов акций или долей и пр.). В этой связи чрезвычайно важно не ошибаться при интерпретации множества различных показателей финансовых результатов.

Управление безубыточностью на предприятии предполагает изменение мышления управленческого персонала, отказ от традиционного анализа и переход на «опережающий» анализ, применение системного подхода к исследуемой проблеме.

Цель данной работы: оценить результаты финансово-хозяйственной деятельности предприятия и предложить основные направления их увеличения.

Для раскрытия данной цели поставлены следующие задачи:

− раскрыть теоретические аспекты оценки финансовых результатов деятельности предприятия;

− изучить порядок формирования и распределения прибыли, а также изложить методику ее анализа;

− провести оценку следующих показателей финансово-хозяйственной деятельности предприятия: прибыли от реализации и рентабельности;

− определить основные пути повышения эффективности деятельности и финансовых результатов предприятия.

Объектом данной работы является ООО «Ансат». Предметом выступают финансовые результаты деятельности предприятия.

Разработкой данной тематики занимались такие авторы как Г.В. Савицкая, С.М. Пястолов, Н.С. Пласков, В.В. Ковалев, Н.М. Хачатурян, А.Д. Трусов, А.Г. Хайруллин, Э. Крылов, В.И. Терехин, В.Ф. Протасов, О.К. Денисов, и др.

Основными источниками для рассмотрения теоретических аспектов финансовых результатов предприятия были: учебное пособие Пласкова Н.С. «Стратегический и текущий экономический анализ», учебник Пястолова С.М «Анализ финансово-хозяйственной деятельности». Для проведения факторного анализа прибыли от реализации продукции (работ, услуг) и анализ показателей рентабельности предприятия были использованы: учебник Савицкая Г.В. «Анализ хозяйственной деятельности предприятия», В.Ф. Протасов «Анализ деятельности предприятия (фирмы): производство, экономика, финансы, инвестиции, маркетинг». В качестве источника проведения операционного анализа было использовано учебное пособие В.Г. Гетьмана, Е.А. Еленевской

«Бухгалтерский финансовый учет».

Информационная основа работы: «Отчет о прибылях и убытках» за 2007 – 2008 гг., «Бухгалтерский баланс» за 2007 – 2008 гг.

В ходе проведения анализа данной работы были использованы метод сравнения, метод цепной подстановки, факторный анализ.

Данная работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

В первой главе данной работы рассматриваются теоретические аспекты финансово-хозяйственных результатов деятельности предприятия: понятие, экономическая сущность, показатели, формирование, распределение, методика оценки финансовых результатов.

Во второй главе дается краткая характеристика предприятия. Проводится анализ динамики и структуры финансовых результатов предприятия, факторный анализ прибыли от реализации продукции, оценка рентабельности предприятия.

В третьей главе определены основные пути повышения финансовых результатов деятельности предприятия.

1. Теоретико-методологические аспекты анализа финансовых результатов торгового предприятия

1.1

Роль финансовых результатов в оценке деятельности торгового предприятия

Одна из главных целей предпринимательской деятельности состоит в получении прибыли как наиболее надежного финансового источника благосостояния и самой организации, и ее собственников. Результаты деятельности зависят от того, насколько оперативно и точно компания может выявить, количественно измерять влияние различных внешних и внутренних факторов, а также противостоять их негативному воздействию, обусловленному высоким уровнем финансовых рисков (общим состоянием экономики страны, нестабильностью рынка, финансовой системы, тенденциями усложнения корпоративных связей, низкой расчетно-платежной дисциплиной, высокой инфляцией и т.п.).

Реформирование системы бухгалтерского учета и отчетности, обусловленное становлением и непрерывным совершенствованием рыночных отношений в нашей стране, сопряжено с необходимостью создания системы адекватной многоуровневой финансовой информации, которая в должной мере отвечала бы требованиям различных субъектов бизнеса. Финансовая отчетность – важнейший источник информации о деятельности организации как для ее руководства и собственников, так и для внешних пользователей. Интерпретация показателей финансовой отчетности различными субъектами бизнеса необходима для принятия управленческих решений различного характера [12, с.215].

Главная цель финансовой деятельности - решить, где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимума прибыли [3, с.126].

Финансовый результат характеризуется обобщающими показателями эффективности текущей деятельности предприятия - объемом продаж (продукции, работ, услуг) и полученной прибылью. Он складывается по результатам процессов производства и реализации продукции и зависит, таким образом, от ряда объективных и субъективных факторов:

− степени использования коммерческой организацией производственных ресурсов;

− соблюдения договорной и платежной дисциплины;

− изменения ситуации на сырьевых, товарных и финансовых рынках.

Финансовый результат коммерческой организации выражается в сумме полученных доходов или прибыли. Величина полученной в отчетном периоде прибыли определяют доходы собственников бизнеса, вознаграждение работников организации, налоговые поступления в бюджет. Финансовый результат - индикатор привлекательности коммерческой организации для партнеров по бизнесу, кредиторов, инвесторов [24, с.11].

Доходы организации складываются из доходов от основной и неосновной деятельности. По результатам основной деятельности формируется валовая прибыль организации как разница между выручкой и себестоимостью реализации товарной продукции, а на ее основе после корректировки на сумму управленческих и коммерческих расходов прибыль от продаж - один из основных показателей деятельности организации. Учитывая все полученные доходы (как от основной, так и от неосновной деятельности организации) и расходы, связанные с их получением, организация формирует прибыль, которая подлежит налогообложению по ставкам налога на прибыль, утвержденным для разных видов деятельности, - прибыль до налогообложения. После уплаты налогов в распоряжении предприятия остается чистая прибыль, которая затем распределяется на дивиденды, выплачиваемые собственникам бизнеса, и на его развитие [15, с.91].

Следует различать понятия «расходы», «затраты», «себестоимость». От их правильной идентификации зависит формирование адекватных результатов анализа. В отличие от расходов, затраты — стоимостное выражение средств, использованных для формирования материальных, трудовых, финансовых и иных ресурсов с целью осуществления деятельности предприятия; затраты могут быть признаны расходами в отчетном периоде либо активами, которые станут расходами в будущих периодах. Можно привести в качестве примера приобретение партии сырья, часть из которого была потреблена на производство продукции, реализованной в отчетном периоде (она списывается на себестоимость). Другая часть сырья была использована в производстве, но по состоянию на отчетную дату продукция еще не достигла стадии готовности, т. е. являлась полуфабрикатом. Поэтому в отчетности она будет отражена в активе бухгалтерского баланса как незавершенное производство. Наконец, третья часть из приобретенной партии сырья осталась невостребованной на складе, и ее стоимость будет также отражена в активе бухгалтерского баланса [6, с.295]. В последующие отчетные периоды и полуфабрикаты, и сырье будут признаны расходами в соответствии с учетной политикой организации, основанной на положениях российских стандартов бухгалтерского учета.

Объединяя определенные виды расходов в группы, организация формирует показатели себестоимости. Термин «себестоимость» и производные от него показатели себестоимости являются предметом исследования управленческого анализа. Этот термин далеко не однозначен, так как показатели себестоимости востребованы в оценке результатов деятельности хозяйствующих субъектов на различных этапах проведения экономического анализа для внутренних целей управления бизнес-процессами.

В общем виде себестоимость —

это имеющая стоимостную оценку совокупность затрат живого и овеществленного труда, использованных в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других расходов, необходимых для осуществления хозяйственной деятельности и участвующих в соответствии с учетной политикой организации в формировании финансовых результатов [27, с.125].

Информационной базой анализа доходов, расходов и прибыли в составе финансовой отчетности организации являются Отчет о прибылях и убытках (форма № 2), а также раздел «Расходы по обычными видам деятельности» Приложения к бухгалтерскому балансу (форма № 5).

Общая модель формирования любого показателя прибыли выглядит следующим образом:

Прибыль = Доходы — Расходы, (1.1)

Поскольку признание в бухгалтерском учете доходов и расходов за период происходит в соответствии с методом начисления, то можно сказать, что прибыль —

финансовый результат деятельности организации за период, сформированный методом начисления, представляющий собой превышение доходов над расходами [18, с.134].

Прибыль служит финансовым результатом деятельности коммерческой организации, а также источником наращения собственного капитала. За счет прибыли организации имеет возможность расширять масштабы деятельности, осуществлять дополнительные капитальные вложения в производственную базу, разработку новых технологий производства, освоение новой конкурентоспособной продукции, а также пополнять оборотные активы.

Прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения социальных проблем, удовлетворения материальных потребностей трудовых коллективов. За счет прибыли выполняются обязательства организации перед бюджетом, банками и другими организациями [29, с.17]. Показатели прибыли характеризуют степень деловой активности и финансового благополучия. По прибыли определяются уровень отдачи авансированных средств и доходность вложений в активы. В условиях рынка субъект хозяйствования стремится если не к максимальной прибыли, то к такой величине прибыли, которая обеспечит динамическое развитие производства в условиях конкуренции, позволит ему удержать позиции на рынке данного товара, обеспечит его выживаемость [6, с.299].

Важнейший финансовый показатель эффекта деятельности компании – чистая прибыль, т.е. положительный финансовый результат отчетного периода, полученный после возмещения всех расходов, признанных в бухгалтерском учете, включая налог на прибыль [10, с.23]. Чистая прибыль – источник роста благосостояния собственников компании, поскольку является источником дивидендных выплат, а также роста чистых активов (доли собственников в активах). Для самого предприятия чистая прибыль (оставшаяся после начисления дивидендов, компенсации отдельных расходов, благотворительных выплат и т.д.) – надежный источник роста масштабов деятельности. Чистая реинвестированная прибыль, увеличивая собственный капитал, повышает финансовую устойчивость, снижает финансовые риски. Вместе с тем реинвестирование чистой прибыли в деятельность компании обходится ей довольно дорого и зависит от доли изъятия в бюджет налога на прибыль (как минимум 24%) [29, с.20].

Менеджеров организации интересует, прежде всего, прибыль от продаж, которая характеризует эффективность управления текущей производственной деятельностью без учета результатов от операций по инвестиционной (реализации имущества), финансовой деятельности и внереализационных результатов, которые часто носят разовый, случайный характер.

Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) ее производства [11, с.35]. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия. Они характеризуют относительную доходность предприятия, измеряемую в процентах к затратам средств или капитала с различных позиций.

Показатели рентабельности – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятия. По этой причине они являются обязательными элементами сравнительного анализа. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования [3, с.128].

Чтобы торговое предприятие успешно функционировало, необходимо проводить глубокий анализ его коммерческой деятельности в зависимости от постоянно меняющейся рыночной среды. Это позволит сделать предприятие устойчиво прибыльным и конкурентоспособным, обеспечить его развитие, предвидеть будущее [11, с.215].

Проводя систематический и глубокий анализ коммерческой деятельности, можно:

- быстро, качественно и профессионально оценивать результативность коммерческой работы как предприятия в целом, так и его структурных подразделений;

- точно и своевременно находить и учитывать факторы, влияющие на получаемую прибыль по конкретным видам реализуемых товаров и предоставляемых услуг;

- определять расходы на торговую деятельность (издержки обращения) и тенденции их изменения, что необходимо для определения продажной цены и расчета рентабельности;

- находить оптимальные пути решения коммерческих проблем торгового предприятия и получения достаточной прибыли в ближайшей и отдаленной перспективе [32, с.104].

Как можно оценить и проанализировать деятельность торгового предприятия? Очевидно, что любая коммерческая организация, независимо от ее размеров, сферы деятельности, прибыльности или убыточности, — сложная система, которая взаимодействует с рыночной средой. Поэтому вряд ли найдется единственный показатель, который мог бы исчерпывающе отразить все стороны коммерческой деятельности предприятия. Таковым не может быть даже прибыль, хотя этот показатель является наиболее точно определяющим эффективность функционирования организации (предприятия). Для всесторонней оценки эффективности деятельности предприятия необходима система показателей.

Как было отмечено выше, важнейшим показателем эффективности работы торгового (коммерческого) предприятия является прибыль,

в которой отражаются результаты всей торговой деятельности предприятия — объем реализованной продукции, ее состав и ассортиментная структура, производительность труда, уровень затрат, наличие непроизводительных расходов и потерь и т. д. [16, с.96].

От размера полученной прибыли зависят пополнение фондов, материальное поощрение работников, уплата налогов и др. Наличие прибыли свидетельствует о том, что расходы торговых предприятий полностью покрываются доходами от реализации товаров и оказания услуг. Прибыль торгового предприятия рассчитывается как разность между всеми ее доходами и расходами. В торговле различают прибыль от реализации товаров (операционная прибыль) и чистую, или балансовую, прибыль.

Операционная прибыль

— это разность между торговыми надбавками (наценками) и издержками обращения [18, с.84].

Прибыль от продаж

рассчитывается с учетом так называемых прочих планируемых и непланируемых доходов и расходов. К планируемым расходам

относят налоги, уплачиваемые в федеральный и местный бюджеты; непланируемые расходы

— штрафы, пени и неустойки, уплаченные за нарушение договорных обязательств, убытки от списания безнадежных долгов и другие потери, которые уменьшают операционную прибыль. К непланируемым доходам

относят штрафы, пени и неустойки, полученные от различных организаций, излишки товарно-материальных ценностей, выявленные при инвентаризации, списание кредиторской задолженности за истечением сроков исковой давности и др. [25, с.21].

Для характеристики экономической эффективности торгового предприятия, а также в целях проведения сравнительного анализа необходимо знать не только абсолютную величину прибыли, но и ее уровень. Уровень прибыли характеризует рентабельность торговых организаций —

один из показателей эффективности их деятельности. Наиболее распространенный показатель рентабельности торговли — отношение суммы прибыли к товарообороту. Однако он не является единственным показателем рентабельности торговой или коммерческой деятельности, ибо показывает лишь долю чистого дохода торговли в сумме товарооборота. В данном показателе не находит отражение степень эффективности всех авансированных затрат (единовременных и текущих), связанных с коммерческой деятельностью. Так, при одной и той же сумме прибыли и товарооборота у разных коммерческих организаций могут быть различные вложения в основные и оборотные средства. В связи с этим особое значение для оценки эффективности коммерческой работы приобретает сопоставление прибыли с произведенными затратами (издержками обращения). Этот показатель позволяет судить об эффективности коммерческой деятельности, поскольку показывает, какова доля прибыли на каждый рубль расходов по ведению коммерции [19, с.75].

К другим показателям эффективности этой группы можно отнести: отношение прибыли к фонду заработной платы; сумму прибыли, приходящуюся на одного работника торгового предприятия; отношение прибыли к основным и оборотным средствам и некоторые другие.

Одним из качественных показателей эффективности коммерческой работы являются издержки обращения

(расходы по осуществлению коммерческой деятельности).

Издержки обращения представляют собой выраженные в денежной форме затраты на осуществление торговой деятельности. Эти издержки могут быть связаны с продолжением процесса производства в сфере обращения, т. е. с выполнением торговлей дополнительных функций (расходы по перевозкам, хранению, фасовке, упаковке товаров и др.). Такого рода расходы называются дополнительными издержками.

Расходы, связанные с осуществлением процессов купли-продажи товаров (закупка, реализация товаров и процессы, которые непосредственно способствуют совершению актов купли-продажи товаров), называются чистыми издержками обращения.

При анализе коммерческой деятельности важно выявить долю чистых и дополнительных издержек обращения. Уровень издержек обращения рассчитывается как процентное отношение суммы издержек обращения к товарообороту. Он в определенной степени отражает экономичность коммерческой деятельности и применяется при сравнении работы однотипных и находящихся в примерно одинаковых условиях торговых организаций [13, с.45].

Показатель рентабельности собственного капитала позволяет инвесторам оценивать потенциальный доход от вложения средств в акции и другие ценные бумаги. На основе показателя можно определить период (число лет), в течение которого полностью окупаются средства, вложенные в торговое предприятие. Рентабельность собственного капитала рассчитывается как отношение чистой прибыли к собственному капиталу.

Рентабельность активов рассчитывается как отношение балансовой прибыли к общей сумме активов, данный показатель используется в качестве основного (обобщающего) и позволяет оценить эффективность суммарных капиталовложений по финансовым источникам вне зависимости от сравнительных размеров источников этих средств [24, с.65].

Рентабельность производственных фондов торгового предприятия определяется по соотношению суммы (валовой, чистой) и средней стоимости основных и материальных оборотных средств, умноженному на 100.

Наряду с показателями товарооборота, капитала, основных и оборотных средств для расчета уровня рентабельности (коэффициентов) применяются и другие показатели: издержки обращения, торговая площадь, численность персонала, каждый из которых подчеркивает определенный аспект результатов деятельности торгового предприятия.

Уровень рентабельности, исчисленный отношением суммы прибыли от реализации товаров к сумме издержек обращения, показывает эффективность текущих затрат. Увеличение или сокращение издержек обращения непосредственно влияет на уменьшение или рост прибыли. Этот показатель рентабельности определяет эффективность торговой сделки по товарам.

Отношение прибыли от реализации товаров к величине торговой площади предприятия характеризует размер полученной прибыли в расчете на 1 кв. м. площади магазина. Рациональное использование торговой площади позволит повысить размер прибыли [13, с.13].

Основные показатели приведены в таблице 1.1.

Таблица 1.1Система показателей оценки прибыли

| Показатель

|

Методика расчета

|

Условные обозначения

|

Значение

|

| Уровень валовой прибыли

|

Увп=ВП/Т*100

|

ВП – валовая прибыль, тыс. руб.

Т – товарооборот, тыс. руб.

|

Характеризует долю валовой прибыли в товарообороте

|

| Уровень издержек обращения

|

Уио=ИО/Т*100

|

ИО – издержки обращения, тыс. руб.

|

Характеризует долю издержек обращения в товарообороте

|

Используя эти основные показатели, можно дать экономическую оценку эффективности деятельности торгового предприятия.

1.3 Методика анализа финансовых результатов деятельности торгового предприятия

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных), параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния [17, с.13].

Основными задачами анализа финансовых результатов деятельности хозяйствующих субъектов являются:

− изучение формирования и структуры прибыли (убытка) от обычной деятельности, абсолютное ее изменение против базового периода;

− обоснование и количественное определение факторов изменения валовой прибыли и прибыли от продаж;

− обоснование и количественное соизмерение факторов изменения прибыли от обычной деятельности, в том числе за счет изменения прибыли до налогообложения; за счет изменения прибыли от продаж; за счет прибыли от внереализационных доходов и расходов за счет прибыли от операционных доходов и расходов;

− выявление и количественное соизмерение резервов роста прибыли;

− анализ факторов формирования чистой прибыли;

− анализ формирования показателей, обоснование и количественное соизмерение факторов изменения рентабельности продукции и капитала, возможностей ее повышения [27, с.76].

Основными источниками информации для анализа финансовых результатов служат бухгалтерский баланс(форма №1) и отчет о прибылях и убытках (форма №2) [1, с.54].

Бухгалтерская отчетность представляет собой систему показателей, отражающих имущественное и финансовое положение организации на определенную дату, а также финансовые результаты ее деятельности за отчетный период. Состав, содержание, требования и другие методические основы бухгалтерской отчетности регламентированы положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 1 - ПБУ 10), утвержденным приказом Минфина РФ от 9 декабря 1998 года. Отчетность предприятия в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами - пользователями информации о деятельности предприятия. Значение бухгалтерского баланса при анализе финансовых результатов деятельности предприятия настолько велико, что его часто выделяют в самостоятельную отчетную единицу, дополнением к которой является отчет, то есть совокупность всех других форм бухгалтерской отчетности [39, с.22].

В форме №2 «Отчет о прибылях и убытках» информация более аналитическая, детализированная и конкретная. Для инвесторов и аналитиков эта форма во многих отношениях важнее, чем баланс, так как в ней содержится не застывшая, одномоментная, а динамическая информация о том, каких успехов достигли предприятия в течение года и за счет каких укрупненных факторов, каковы масштабы его деятельности [1, с.54].

Для анализа финансовых результатов используется форма № 2 бухгалтерской (финансовой) отчетности «Отчет о прибылях и убытках». Построение данной формы позволяет изучить формирование отдельных групп финансовых результатов и выявить влияние основных групп факторов на отдельные показатели прибыли.

1-й этап.

Анализ прибыли следует начать с анализа реализации

продукции и объема выручки. С этой целью внимательно изучаются:

− основные источники получения выручки (по данным

− формы № 2 или пояснительной записки к годовому

− отчету), их структура;

− стабильность источников получения выручки.

Структура выручки анализируется по: видам реализуемой продукции, структурным подразделениям, территориальным подразделениям. Полученная информация используется для проведения факторного анализа прибыли, а также для оценки бизнес-плана и дальнейшего планирования.

Если проводится анализ прибыли по данным консолидированной отчетности, необходимо учесть межфилиальное трансфертное ценообразование и распределение косвенных накладных расходов.

Стабильность источников выручки оценивается путем горизонтального анализа структуры выручки. Анализ качества и стабильности изменения продаж продукции включает оценку:

− чувствительности спроса различных видов продукции при общих условиях деятельности, в том числе в разрезе филиалов и удаленных территориальных подразделений;

− способности приспособления организации к изменениям спроса путем введения новых видов продукции и услуг как средства дальнейшего роста продаж (осуществление структурных сдвигов);

− степени концентрации показателей, зависимости от основных покупателей;

− степени концентрации продукции и зависимости от одной отрасли (для много отраслевых предприятий);

− степени зависимости от относительно небольшого числа ведущих продавцов;

− степени географической диверсификации рынков.

2-й этап. В дополнение к анализу реализации изучаются уровень и динамика себестоимости продукции, в частности, соотношение показателей уровня затрат и уровня валовой прибыли.

3-й этап. Изучение состава и структуры финансового результата организации.

Формирование отдельных групп финансовых результатов согласно форме № 2 «Отчет о прибылях и убытках» бухгалтерской отчетности можно представить в виде схемы.

В данном случае важно проверить соблюдение пропорций темпов роста показателей прибыли. Базовая модель выглядит так:

Тр Выручка < Тр Валовая прибыль < Тр Прибыль от продаж < Тр Налогооблагаемая прибыль < Тр Чистая прибыль

4-й этап. Оценка конечного финансового результата прибыли до налогообложения [30, с.25].

Другим существенным направлением анализа является оценка формирования прибыли до налогообложения, которая складывается из:

− прибыли от продаж;

− операционных доходов и расходов;

− внереализационных доходов и расходов [21,с. 68].

Структура финансового результата характеризуется соотношением долей отдельных слагаемых в общей сумме прибыли до налогообложения.

Положительной оценки заслуживает финансовый результат, если в прибыли существенную долю составляет прибыль от продаж и она имеет тенденцию к росту.

Эти два вида анализа — горизонтальный и структурный — дополняют друг друга, а вместе с анализом реализации и уровня затрат позволяют выявить влияние основных групп факторов на формирование соответствующих показателей прибыли [32, с.516].

Методика анализа финансовых результатов предполагает учет таких показателей как прибыль от реализации продукции и рентабельность [24, с.213].

В ходе анализа прибыли и рентабельности изучают динамику изменения объема балансовой, чистой прибыли, уровня рентабельности и факторы, их определяющие (величину валового дохода, уровень издержек обращения, доходы от других видов деятельности, размер налогов и др.).

Основными составляющими прибыли являются:

- товарооборот,

- издержки обращения,

- внереализационные доходы и расходы.

Товарооборот является одним из основных показателей хозяйственно-финансовой деятельности коммерческих предприятий. Различают розничный и оптовый товарооборот. Оптовый товарооборот представляет собой продажу товаров либо для последующей перепродажи, либо для производственного потребления в качестве сырья, материалов, комплектующих и т.д. В результате оптового товарооборота товары не выходят из сферы обращения. Розничный товарооборот – это продажа товаров конечным потребителям. На этом процесс обращения товара завершается, и он поступает в сферу потребления. Сущность розничного товарооборота выражают экономические отношения, связанные с обменом наличных денежных средств населения на приобретенные товары. Однако в состав розничного товарооборота может быть включены: продажа по безналичному расчету продовольственных товаров юридическим лицам социального назначения (больницам, санаториям, детским садам и др.); продажа товаров юридическим лицам, но исключительно за наличный расчет с использованием кассовых аппаратов.

Издержки обращения – это выраженные в денежной форме затраты живого и овеществленного труда по доведению товара от производителя до потребителя, преобразованию производственного ассортимента в торговый, организации процесса купли-продажи и потребления, удовлетворения спроса потребителей. Издержки обращения учитываются на всех стадиях ценообразования, начиная от производства, когда в себестоимость продукции включаются расходы по сбыту, и заканчивая розничной продажей, когда в розничной цене отражаются издержки оптовой и розничной торговли [25, с.21].

Внереализационные доходы и расходы не связаны с основной деятельностью предприятия. К ним относятся проценты к получению и проценты к оплате, доходы от аренды и сдача имущества в аренду, прочие подобные доходы и расходы [26, с.54].

На размер прибыли и рентабельности влияют две группы факторов: внутренние и внешние (рисунок 1.1).

Рисунок 1.1 – Факторы, оказывающие влияние на прибыль

Внешние факторы – это факторы внешней среды существования предприятия. В большинстве случаев оно само не может на них повлиять, и, поэтому вынуждено приспосабливаться к ним.

К группе внешних факторов относятся:

- уровень развития экономики страны в целом;

- меры регулирования деятельности предприятий со стороны государства;

- природные (климатические) факторы, транспортные и другие условия, вызывающие дополнительные затраты у одних предприятий и обусловливающие дополнительную прибыль у других;

- не предусмотренные планом предприятия изменения цен на сырье, продукцию, материалы, топливо, энергоносители, покупные полуфабрикаты; тарифов на услуги и перевозки; норм амортизационных отчислений; ставок арендной платы; минимальной заработной платы и начислений на нее; ставок налогов и других сборов, выплачиваемых предприятием;

- нарушение поставщиками, финансовыми, банковскими и другими организациями государственной дисциплины по хозяйственным вопросам, затрагивающим интересы предприятия.

Внутренние факторы непосредственно связаны с результатами деятельности предприятия, в основном повлиять на них может само руководство предприятия, к ним относятся:

- результаты коммерческой деятельности,

- эффективность заключенных сделок на поставку товаров,

- объем и структура товарооборота,

- формы и системы оплаты труда,

- производительность труда,

- эффективность основных и оборотных средств,

- уровень валовых доходов и издержек обращения,

- размер прочей прибыли,

- нарушения налогового законодательства [28, с.91].

Анализ прибыли производится в несколько этапов. На первом этапе производится анализ динамики прибыли и рентабельности в целом по предприятию и по его подразделениям путем выявления тенденции изменения массы прибыли и рентабельности за исследуемый период. В этих целях исчисляются темпы (базисные и цепные) роста (снижения) анализируемых показателей и сравниваются с динамикой аналогичных показателей конкурентов и со среднегодовой нормой прибыли на вложенный капитал.

На втором этапе оценивается влияние факторов на прибыль и рентабельность.

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности:

– объема реализации продукции (VРП);

– ее структуры (УДi);

– себестоимости (Сi);

– уровня среднереализационных цен (Цi).

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли [31, с.56].

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот.

Для определения степени влияния рассмотренных факторов на уровень прибыли и рентабельности используются различные математические и статистические методы.

Для определения тенденции развития показателя используют метод конечных разниц, метод укрупнения интервалов, метод скользящей средней, метод наименьших квадратов. Метод конечных разниц заключается в том, что определение степени уравнения, описывающего тенденцию развития показателя, происходи путем нахождения разниц между показателями. Метод укрупнения интервалов заключается в том, что уровни ряда объединяют в более крупный временной интервал (дни в недели, месяцы в кварталы и т.п.). Метод скользящей средней – это присваивание уровню ряда значения, равного средней арифметической предыдущего, текущего и последующего значения показателя. Метод наименьших квадратов наиболее точно определяет тенденции развития показателя, но является и самым трудоемким. Он заключается в том, чтобы определить функцию, описывающую линию тренда, квадрат расстояния от которого до фактических значений показателя наименьший [36, с.68].

Определение степени влияния факторов происходит при помощи такого статистического метода, как метод цепных подстановок. Недостатком этого метода является то, что порядок выбора фактора влияет на результат анализа, достоинством является простота расчетов и возможность определения степени влияния с минимальными временными затратами.

Прибыль от реализации (прибыль от продаж) является важнейшим элементом бухгалтерской прибыли. Объектом факторного анализа является отклонение фактической прибыли от реализации от прибыли предшествующего года, или предусмотренной по бизнес-плану [34, с.109].

Основными факторами, влияющими на размер прибыли от реализации являются:

− количество реализованной продукции;

− себестоимость реализованной продукции;

− коммерческие расходы;

− управленческие расходы;

− продажные цены на реализованную продукцию;

− структурные сдвиги в составе реализации.

Причем прибыль от реализации продукции находится в прямой зависимости от количества реализованной продукции и от уровня цен. Чем больше продукции реализует предприятие, тем больше при рентабельной работе предприятие получает прибыли, и соответственно чем выше цена реализации, тем выше прибыль.

В то же время, прибыль от продаж находится в обратной зависимости от величины себестоимости реализованной продукции, коммерческих, управленческих расходов. Снижение суммы указанных выше групп расходов представляет собой основные факторы увеличения прибыли [40, с.57].

Влияние такого фактора как структурные сдвиги в составе реализации связано с тем, что отдельные виды товаров, продукции, работ и услуг имеют неодинаковый уровень рентабельности. Любое изменение соотношения их в общем объеме продаж может способствовать росту продаж и прибыли или вызвать их сокращение.

Для нахождения значения затратных факторов следует сравнить себестоимость проданных товаров, управленческие и коммерческие расходы за отчетный период и по отчету, пересчитанную по ценам и затратам предыдущего года, то есть находят разницу между указанными показателями. По сумме затратных факторов определяют общее влияние на прибыль от продаж [35, с.26].

Влияние цены на прибыль можно определить как разность между выручкой от реализации без косвенных налогов отчетного периода и выручкой по отчету, пересчитанную по ценам и затратам предыдущего года. Положительный результат говорит о том, что данный фактор оказывает позитивное воздействие на прибыль от реализации продукции.

Чтобы выявить влияние изменения количества реализованной продукции на прибыль, следует определить относительное изменение объема реализации при ценах предыдущего года. Для этого используют следующую формулу:

Пq

=(Уq

-1)*Ппр

, (1.2) Пq

=(Уq

-1)*Ппр

, (1.2)

где Пq

– относительное изменение объема реализации при ценах предыдущего года;

Уq

– индекс фактора изменения количества реализованной продукции, определяемый как отношение выручки от продажи товаров, работ и услуг по отчету, пересчитанную по ценам и затратам предыдущего года к выручке за отчетный период;

Ппр

– прибыль (убыток) от продаж предыдущего года.

Влияние на прибыль сдвигов в структуре реализованной продукции можно рассчитать различными способами. Наиболее распространенными среди них являются балансовый метод и метод последовательного изолирования факторов.

Балансовый метод расчета исходит из тождества между общим отклонением отчетной прибыли от прибыли предыдущего периода и суммы значений предыдущих пяти факторов. Отсюда отклонение прибыли, вызванное изменением структуры ассортимента реализованной продукции, будет равно разности между общим отклонением и суммой значений всех остальных факторов.

Метод последовательного изолирования факторов при определении влияния структурных сдвигов основывается, прежде всего, на выявлении отклонения прибыли за счет следующих факторов:

− количества реализованной продукции;

− структуры реализации.

Завершается анализ прибыли от реализации выявлением причин действия отрицательных факторов с тем, чтобы учесть их в последующей работе.

Результативность и экономическая целесообразность функционирования предприятия оцениваются не только абсолютными, но и относительными показателями. К последним, в частности, относится система показателей рентабельности.

В широком смысле слова понятие рентабельности означает прибыльность, доходность. Предприятие считается рентабельным, если доходы от реализации продукции (работ, услуг) покрывают издержки производства (обращения) и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия.

Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Общий их смысл - определение суммы прибыли с одного рубля вложенного капитала.

Показатели рентабельности характеризуют прибыльность деятельности компании, рассчитываются как отношение полученной балансовой или чистой прибыли к затраченным средствам или объему реализованной продукции. Различают рентабельность производства, продаж, совокупных активов, внеоборотных активов, оборотных активов, собственного оборотного капитала, собственного капитала [32, с.68].

Для расчета указанных показателей используют следующие формулы:

Рп

= *100%, (1.3) *100%, (1.3)

где Рп

– рентабельность производства,

БП – бухгалтерская прибыль до налогообложения,

- средняя стоимость основных средств за расчетный период, - средняя стоимость основных средств за расчетный период,

- средняя стоимость материально-производственных запасов. - средняя стоимость материально-производственных запасов.

Рентабельность производства отражает величину бухгалтерской прибыли, приходящейся на каждый рубль производственных ресурсов предприятия.

Рпродаж

= *100%, (1.4) *100%, (1.4)

где Рпродаж

– рентабельность продаж,

ВР – выручка от реализации продукции, товаров, работ, услуг без косвенных налогов.

Данный показатель показывает, сколько бухгалтерской прибыли приходится на рубль объема продаж.

РА

= *100%, (1.5) *100%, (1.5)

где РА

– рентабельность совокупных активов,

– средняя стоимость совокупных активов за анализируемый период. – средняя стоимость совокупных активов за анализируемый период.

Данный показатель отражает величину прибыли, приходящейся на каждый рубль совокупных активов.

РВОА

= *100%, (1.6) *100%, (1.6)

где РВОА

– рентабельность внеоборотных активов,

– средняя стоимость внеоборотных активов за анализируемый период. – средняя стоимость внеоборотных активов за анализируемый период.

Рентабельность внеоборотных активов отражает величину бухгалтерской прибыли, приходящейся на каждый рубль внеоборотных активов.

РОА

= *100%, (1.7) *100%, (1.7)

где РОА

– рентабельность оборотных активов,

- средняя стоимость оборотных активов за анализируемый период. - средняя стоимость оборотных активов за анализируемый период.

Данный показатель показывает величину бухгалтерской прибыли, приходящейся на 1 рубль оборотных активов.

РСОК

= *100%, (1.8) *100%, (1.8)

где РСОК

– рентабельность собственного оборотного капитала,

– средняя стоимость собственного оборотного капитала за анализируемый период. Собственный оборотный капитал находится как разность между собственным капиталом и внеоборотными активами. – средняя стоимость собственного оборотного капитала за анализируемый период. Собственный оборотный капитал находится как разность между собственным капиталом и внеоборотными активами.

Рентабельность собственного оборотного капитала характеризует величину бухгалтерской прибыли, приходящейся на рубль чистого оборотного капитала.

*100%, (1.9) *100%, (1.9)

где РСК

– рентабельность собственного капитала,

ЧП – чистая прибыль,

– средняя стоимость собственного капитала за анализируемый период. – средняя стоимость собственного капитала за анализируемый период.

Этот показатель рентабельности показывает величину чистой прибыли, приходящейся на рубль собственного капитала.

Рассмотрев теоретические аспекты анализа финансовых результатов деятельности предприятия, перейдем к практическому анализу.

2. Анализ финансовых результатов хозяйственной деятельности ООО «Ансат»

2.1 Характеристика предприятия

Торговый центр «Ансат» образован 19 августа 2006г. Торговый центр «Ансат» было акционировано в 2006 г. По состоянию на 01.01.2009 г. численность сотрудников – 19 человек, из них 5 чел. – управленческий персонал. В 2006 году предприятие получило лицензию на торговую и торгово-посредническую деятельность. С этого времени активно занимается коммерческой деятельностью. Кроме государственных предприятий, поставлявших основные товары народного потребления, фирма сотрудничает с более чем 30-ю фирмами торгово-посреднического профиля. Фирма занимается розничной торговлей пищевыми продуктами, включая напитки, и табачными изделиями в специализированных магазинах. Предприятие постоянно следит за ассортиментом и качеством товара. Торговое предприятие «Ансат» - это рентабельное и платежеспособное предприятие. Однако при постоянном росте товарооборота по сравнению с предыдущим периодом в сопоставимых ценах наблюдается снижение суммы прибыли и уровня рентабельности, что происходит в основном за счет роста издержек, не зависящих от предприятия. Основным видом деятельности ООО «Ансат» является розничная торговля пищевыми продуктами, включая напитки, и табачными изделиями в специализированных магазинах. Целью деятельности ООО «Ансат» является торговля данными продукциями и удовлетворение существующего спроса на нее на рынке и, соответственно, получение прибыли в процессе этой деятельности.

При осуществлении хозяйственной или иной деятельности предприятие может от своего имени приобретать имущественные и неимущественные права, нести обязанности, заключать договора, быть истцом и ответчиком в суде и арбитраже, совершать в страна и за рубежом в установленном порядке сделки, осуществлять иную деятельность в соответствии с действующем законодательством и настоящим Уставом.

Имущество предприятия составляют финансовые ресурсы и материальные ценности, находящиеся на балансе и являются собственностью общества. Источниками формирования финансовых ресурсов предприятия являются прибыль, амортизационные отчисления, личные средства участников, вложенные в уставный капитал.

Предприятие создается на основе индивидуальной собственности граждан путем формирования Уставного капитала предприятия за счет взносов денежных средств, передачи имущества интеллектуальной собственности.

Размер Уставного капитала может пополняться за счет прибыли от коммерческой деятельности, либо расширения состава учредителей и суммы их взносов.

Учредители несут убытки по обязательствам Предприятия в пределах их вкладов. Учредители, не полностью внесшие вклады, отвечают по обязательствам Предприятия невнесенной частью вклада.

Прекращение деятельности предприятия может осуществляться в виде его ликвидации и реорганизации.

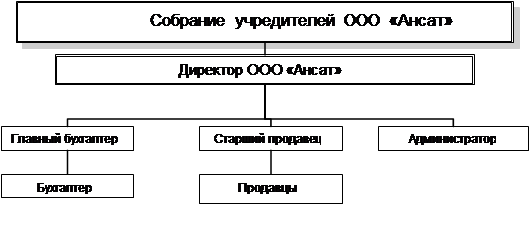

Высшим органом управления является Совет учредителей, в его ведении находятся вопросы:

– определение стратегии развития предприятия;

– внесение изменений в Устав предприятия;

– назначение руководителя предприятия [37, с.41].

Торговое предприятие «Ансат» является обществом с ограниченной ответственностью (ООО). ООО - это организационно-правовая форма предприятия. Под ООО понимается объединение граждан и (или) юридических лиц для совместной хозяйственной деятельности, имеющее уставный фонд, разделенный на доли, размер которых определяется учредительными документами, и несущее ответственность по обязательствам только в пределах своего имущества. Участники ООО несут ответственность в пределах своего вклада.

В ООО «Ансат» создан уставный фонд, размер которого составляет 300 тыс. руб. Имущество общества с ограниченной ответственностью формируется за счет вкладов участников, полученных доходов и других законных источников, и принадлежит его участникам на праве долевой собственности. Число участников ООО «Ансат» составляет 2 физических лиц.

Высшим органом управления ООО «Ансат» является собрание участников. В его компетенции находятся вопросы определения главных направлений предпринимательской деятельности, рассмотрение и утверждение смет, отчетов и балансов, избрание и отзыв исполнительного органа и ревизионной комиссии, определение условий оплаты труда должностных лиц, распределения прибыли и определение порядка покрытия убытков и др.

Исполнительным органом ООО «Ансат» является директор. В его компетенции находятся вопросы разработки и реализации целей, политики и стратегии их достижения, а также организация и руководство текущей деятельностью фирмы, распоряжение имуществом, найм и увольнение персонала [8, с.192].

Структура организации - это логические взаимоотношения уровней управления и функциональных обязанностей.

Организационная структура управления - это форма разделения труда, закрепляющая определенные функции управления за соответствующими структурными подразделениями аппарата управления.

Структура управления в значительной мере определяет результативность взаимодействий и эффективность функционирования организационной структуры в целом. Поэтому она должна строится с таким расчетом, чтобы обеспечить достижение целей организации с наименьшими затратами трудовых, материальных и финансовых ресурсов (рисунок 2.1) [33, с.78].

Целями деятельности ООО «Ансат» являются:

- удовлетворение общественных потребностей в его услугах (работе, продукции);

- реализация на основе получения прибыли социально – экономических интересов членов трудового коллектива и собственников предприятия;

- удовлетворение через демократические механизмы самоуправления и социально-профессионального роста потребности работников в социальном самоуважении, самореализации личности.

Рисунок 2.1. – Структура управления ООО «Ансат»

Предприятие занимает несколько помещений: торговый зал, складское помещение, кабинет главного бухгалтера, кабинет руководства.

ООО «Ансат» предоставляет широкий ассортимент пищевых продуктов. Цены на производимую продукцию ООО «Ансат» аналогичны ценам конкурирующих фирм.

Основные итоги финансово-хозяйственной деятельности торгового предприятия «Ансат» приведены в таблице 2.1. Из краткого анализа приведенных в таблице данных следует, что данное предприятие работает в целом эффективно. Основной показатель – прибыль в 2008 г. имеет снижение по отношению к отчетному 2007 года на 8,9 %. Валовой доход от продаж товаров имеет прирост на 16,8 %. Издержки обращения по сравнению с другими показателями выросли на 54,42 % (самый большой прирост), что свидетельствует об увеличении статей затрат на осуществление торговой деятельности. Таблица 2.1 – Итоги финансово-хозяйственной деятельности торгового предприятия ООО «Ансат» за два последние года | Показатели

|

Ед. изм.

|

2007

|

2008

|

Отклонение (+,-)

|

Темп роста, %

|

| Товарооборот

|

Тыс. руб.

|

28371

|

34036

|

5665

|

120,0

|

| Численность работников всего

|

Чел.

|

19

|

19

|

0

|

100,00

|

| В т.ч. ТОП

|

Чел.

|

14

|

14

|

0

|

100,00

|

| Производительность труда одного работника

|

Тыс. руб./ чел.

|

1493,21

|

1791,37

|

298,16

|

119,97

|

| Производительность труда одного работника ТОП

|

Тыс. руб./ чел.

|

2026,5

|

2431,14

|

404,64

|

119,97

|

| Валовая прибыль

|

Тыс. руб.

|

4059

|

4741

|

682

|

116,8

|

| Уровень в % к товарообороту

|

%

|

14,3

|

13,92

|

-0,38

|

-

|

| Издержки обращения

|

Тыс. руб.

|

3010

|

4648

|

1638

|

154,42

|

| Уровень в % к товарообороту

|

%

|

10,61

|

13,66

|

3,05

|

-

|

| Прибыль (убыток) от продаж

|

Тыс. руб.

|

1049

|

93

|

-956

|

91,1

|

| Рентабельность продаж

|

%

|

0,21

|

0,27

|

0,06

|

-

|

| Проценты к уплате

|

Тыс. руб.

|

989

|

-

|

989

|

-

|

| Прибыль (убыток) до налогообложения

|

Тыс. руб.

|

60

|

93

|

33

|

155

|

Негативные моменты – это отсутствие прироста прибыли от реализации продукции и численности работников (в % к товарообороту). Остальные показатели также имеют рост в 2008 году по сравнению с предыдущим годом.

2.2 Анализ динамики и структуры финансовых результатов предприятия

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности – одна из основных задач в любой сфере бизнеса.

Для детального изучения факторов, вызвавших изменение бухгалтерской прибыли целесообразно рассмотреть источники ее формирования [37, с.67].

Анализ бухгалтерской прибыли (прибыли до налогообложения) начинается с исследования ее динамики и структуры, как по общей сумме, так и в разрезе составляющих ее элементов. Для оценки уровня динамики показателей бухгалтерской прибыли составим таблицу 2.2.

Таблица 2.2 – Показатели бухгалтерской прибыли

| Наименование показателей

|

2007

|

2008

|

Отклонение(+,-)

|

| сумма,

тыс. руб.

|

сумма, тыс. руб.

|

сумма, тыс. руб.

|

| 1. Выручка

2.Себестоимость

3.Валовая прибыль(1-2)

4. Коммерческие расходы

5. Управленческие расходы

6.Прибыль (убыток) от продаж (3-4-5)

7. Операционные расходы

8. Прибыль (убыток) до налогообложения (6-7)

|

28371

24312

4059

2026

984

1049

989

60

|

34036

29295

4741

4398

250

93

-

93

|

5665

4983

682

2372

734

-956

-989

33

|

Как следует из данных таблицы 2.2, хотя валовая прибыль увеличивается на 682 тыс. руб. и управленческие расходы уменьшаются на 734 тыс. руб. в отчетном году прибыль от продаж уменьшается на 956 тыс. руб. в счет того, что коммерческие расходы увеличивается на 2372 тыс. руб. Выручка от реализации в предыдущем году составляет 28371 тыс. руб., а в отчетном году 34036 тыс.руб. Себестоимость в предыдущем году составляет 24312 тыс. руб., а в отчетном году 29295 тыс. руб. За счет этих показателей валовая прибыль в отчетном году увеличивается.

Динамику показателей финансовых результатов можно рассмотреть на рисунке 2.2.

Рисунок 2.2 – Динамика показателей финансовых результатов

Как следует из рисунка, предприятие достигло высоких результатов финансово-хозяйственной деятельности в 2008 году по сравнению с 2007 годом. Об этом свидетельствует увеличение общей суммы прибыли до налогообложения до 33 тыс. руб. Подобный рост прибыли является результатом увеличения всех ее составляющих. Хотя прибыль от продаж уменьшилась на 956 тыс. руб., прибыль увеличивается в счет того, что в 2008 году отсутствуют операционные расходы.

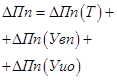

2.3 Факторный анализ прибыли предприятия

Фактически полученная в отчетном периоде в процессе реализации прибыль может отличаться от прибыли за прошлый период в результате воздействия ряда внешних и внутренних факторов. В связи с этим при анализе важно всесторонне изучить факторы, на нее влияющие, определить степень влияния каждого из них [39, с.10].

Далее проведем анализ валовой прибыли предприятия (таблица 2.3).

Уровень торговой надбавки определяется по формуле:

, (2.1)

, (2.1)

где ВП – валовая прибыль, тыс. руб.;

Т – товарооборот, тыс. руб.

Таблица 2.3 – Анализ валовой прибыли ООО «Ансат»

| Показатели

|

2007

|

2008

|

Отклонение (+;-)

|

Темп изменения, %

|

| Товарооборот, тыс. руб.

|

28371

|

34036

|

5665

|

120,0

|

| Уровень торговой надбавки, %

|

4059/(28371-4059)*100= 16,7

|

4741/(34036-4741)*100= 16,18

|

-0,52

|

-

|

| Валовая прибыль сумма, тыс. руб.

|

4059

|

4741

|

682

|

116,80

|

За анализируемый период розничный товарооборот возрос на 5665 тыс. руб. (20,0 %), торговая надбавка понизилась на 0,52 %.

Динамика показателей указывает на расширение деятельности предприятия и снижению удельных затрат (что позволило увеличить торговую надбавку). Анализ проводится методом абсолютных разниц по модели:

(2.2) (2.2)

где Увп – уровень валовой прибыли, %.

Далее сведем факторы, оказавшие влияние на валовую прибыль в таблицу 2.4.

Таблица 2.4 – Сводная таблица влияния факторов на сумму и уровень валовой прибыли ООО «Ансат»

| Факторы

|

Влияние на сумму валовой прибыли

|

| Расчет

|

Сумма, тыс. руб.

|

| Изменение объема товарооборота

|

(34036-28371)*14,3/100

|

811,34

|

| Изменение уровня реализованных торговых надбавок

|

(13,92-14,3)*34036/100

|

-129,34

|

| Всего влияния

|

4741-4059

|

682

|

На рисунке 2.3 приведено влияние факторов на валовую прибыль ООО «Ансат» за 2007-2008 года.

Рисунок 2.3 – Влияние факторов на валовую прибыль ООО «Ансат» за 2007-2008 года

На валовую прибыль оказывают влияние динамика товарооборота и уровень торговой надбавки.

Рост товарооборота на 5665 тыс. руб. привел к росту валовой прибыли на 818,14 тыс. руб.

Таким образом, максимальное влияние на валовую прибыль оказал рост товарооборота.

Проведем анализ формирования прибыли ООО «Ансат» за 2007-2008 года, по данным, приведенным в таблице 2.1.

Основной формирования прибыли является товарооборота предприятия. За анализируемый период он возрос на 5665 тыс. руб. (20,0%). Из суммы товарооборота исключается себестоимость реализованных товаров и получают валовую прибыль предприятия. За анализируемый период она возросла на 682тыс. руб. (16,8%), а ее уровень снизилась на 0,4 %.

Далее из валовой прибыли исключаются издержки обращения. За анализируемый период они возросли на 1638 тыс. руб. (54,42 %), а их уровень на 3,05%.

После исключения из валовой прибыли издержек обращения получают прибыль от продаж. За анализируемый период наблюдался снижение прибыли от продаж на 956 тыс. руб. (8,9%), а ее уровень – на 3,4%.

Далее прибыль от продаж увеличивается на величину операционных и внереализационных доходов, и уменьшается на величину операционных и внереализационных расходов.

Прибыль до налогообложения возросла на 33 тыс. руб. (55%).

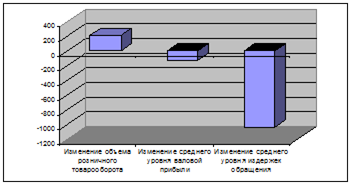

Далее проведем расчет влияния факторов на прибыль от продаж (таблица 2.5).

На рисунке 2.4 приведено влияние факторов на прибыль от продаж ООО «Ансат» за 2007-2008 года.

Рассчитанное влияние факторов показало, что рост товарооборота оказал на прибыль от продаж положительное влияние. Рост объема товарооборота привел к росту прибыли от продаж на 211,44 тыс. руб.

Таблица 2.5 – Сводная таблица влияния факторов на прибыль от продаж товаров ООО «Ансат» за 2007-2008 года

| Факторы

|

Формула расчета

|

Влияние на сумму и уровень прибыли от продажи товаров

|

| Расчет

|

Сумма, тыс. руб.

|

Доля влияния фактора, %

|

| Изменение объема розничного товарооборота

|

|

(34036-28371)*(14,3-10,61)/100

|

211,44

|

-22,12

|

| Изменение среднего уровня валовой прибыли

|

|

34036*(13,92-14,3)/100

|

-129,34

|

13,53

|

| Изменение среднего уровня издержек обращения

|

|

34036*(10,61-13,66)/100

|

-1038,10

|

108,59

|

| Итого влияния

|

|

93-1049

|

-956

|

100,00

|

Рисунок 2.4 – Влияние факторов на прибыль от продаж ООО «Ансат» за 2007-2008 года

Рост уровня издержек обращения и рост уровня валовой прибыли привели к снижению прибыли от продаж на 1167,44 тыс. руб., из-за этих двух факторов прибыль от продаж имеет отрицательное значение.

Таким образом, максимальное влияние на прибыль от продаж оказывает динамика уровня издержек обращения.

Составим сводную таблицу факторов, оказавших влияние на прибыль до налогообложения (таблица 2.6).

Таблица 2.6 – Анализ факторов на изменение прибыли до налогообложения ООО «Ансат» за 2007-2008 года

| Факторы

|

Формула расчета

|

Влияние на сумму и уровень прибыли от продажи товаров

|

| Расчет

|

Сумма, тыс. руб.

|

Доля влияния фактора, %

|

| Изменение объема розничного товарооборота

|

|

34036-28371)*(14,3-10,61)/100

|

211,44

|

640,73

|

| Изменение среднего уровня валовой прибыли

|

|

34036*(13,92-14,3)/100

|

-129,34

|

-391,94

|

| Изменение среднего уровня издержек обращения

|

|

34036*(10,61-13,66)/100

|

-1038,10

|

-3145,76

|

| Изменение процентов к уплате

|

|

989

|

989

|

2996,97

|

| Итого влияния

|

|

93-60

|

33

|

100,00

|

На рисунке 2.5 представлено влияние факторов на прибыль до налогообложения.

Максимальное влияние на рост прибыли до налогообложения оказал рост процентов к уплате (+989 тыс. руб.). Также положительное влияние оказал рост товарооборота (+211,44 тыс. руб.).

Рисунок 2.5 – Влияние факторов на прибыль до налогообложения ООО «Ансат» за 2007-2008 года

Отрицательное влияние на прибыль до налогообложения оказали такие факторы как:

- Снижение уровня валовой прибыли (-129,34 тыс. руб.);

- Рост уровня издержек обращения (-129,34 тыс. руб.).

Совокупное положительное влияние факторов было сильнее, вследствие чего произошел рост прибыли до налогообложения на 33 тыс. руб.

Таким образом, анализ прибыли ООО «Ансат» показал, что максимальное влияние на валовую прибыль оказал рост товарооборота. Рост товарооборота оказал на прибыль от продаж положительные влияние. Рост объема товарооборота привел к росту прибыли от продаж на 211,44 тыс. руб. Максимальное влияние на рост прибыли до налогообложения оказал рост процентов к уплате (+989 тыс. руб.). Динамика показателей положительна, что указывает на повышение эффективности деятельности предприятия.

2.4 Анализ рентабельности предприятия

Для оценки эффективности работы торгового предприятия недостаточно использовать показатели прибыли, так как это абсолютный показатель. Следует рассматривать также и относительный показатель – рентабельность.

Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности. Экономическая сущность рентабельности может быть раскрыта только через характеристику системы показателей. Общий их смысл – определение суммы прибыли с одного рубля вложенного капитала. Показатели рентабельности представляют собой важные характеристики факторной среды формирования прибыли и дохода предприятия, поэтому они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия с различных позиций [38, с.138].

Рентабельность продаж определяется как частное прибыли от реализации товаров к товарообороту. Операционная рентабельность – отношение прибыли от реализации и операционных доходов к товарообороту. Рентабельность конечной деятельности – отношение чистой прибыли к товарообороту. Рентабельность затрат – отношение чистой прибыли к стоимости основных и оборотных средств, а также затрат на заработную плату.

Анализ показателей рентабельности позволяет оценить текущую хозяйственную деятельность, вскрыть резервы повышения ее эффективности и разработать систему мер по использованию данных резервов [41, с.15].

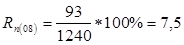

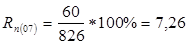

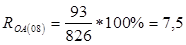

Рентабельность производственной деятельности

:

В отчетном периоде (2008г.):

%. %.

В предшествующем периоде (2007 г.):

%. %.

Отсюда следует, что каждый рубль затрат на производство и сбыт продукции в 2008 году принес предприятия прибыли 7,5 коп., это на 0,24коп. больше, чем в предшествующем 2007 году.

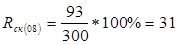

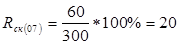

Рентабельность продаж (Рпродаж

)

:

В отчетном периоде (2008 г.):

%. %.

В предшествующем периоде (2007 г.):

%. %.

Таким образом, если в 2007 году с каждого рубля реализованной продукции предприятие получало прибыли 0,21 коп., то в 2008 году этот показатель возрос на 0,06 коп. и составил 0,27 коп.

Рентабельность оборотных активов (РОА

)

:

В 2008 г.:  % %

В 2007 г.:  %. %.

Рентабельность собственного капитала (РСК

)

:

В 2008 г.:  % %

В 2007 г.:  %. %.

Эффективность использования собственных средств предприятия в 2008 г. возросла по сравнению с предшествующим годом в 1,55 раза.

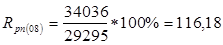

Рентабельность реализованной продукции (Ррп

)

:

В 2008 г.:  % %

В 2007 г.:  %. %.

Эти числа показывают, что и в отчетном, и в предшествующем году 116 коп. прибыли от реализации продукции приходится на один рубль полных затрат. Все эти показатели возведем в таблицу 2.7.

Таблица 2.7 – Динамика показателей рентабельности деятельности предприятия

|

Показатели

|

2007 г.

|

2008 г.

|

Отклонение (+,-)

|

| 1. Рентабельность производственной деятельности

2. Рентабельность продаж

3. Рентабельность оборотных активов

4. Рентабельность собственного капитала

5. Рентабельность реализованной продукции

|

7,26

0,21

7,26

20,0

116,70

|

7,5

0,27

7,5

31,0

116,18

|

+0,24

+0,06

+0,24

+11,0

-0,52

|

Как следует из данных таблицы 2.7 рентабельность производственной деятельности увеличивается на 0,24 % в счет того, что чистая прибыль и запасы увеличиваются. Рентабельность продаж тоже имеет прирост на 0,06 % за счет увеличения выручки и чистой прибыли, чем в предыдущем году. Рентабельность оборотных активов увеличивается на 0,24 %. Это результат увеличения запасов готовой продукции и товаров для перепродажи.

Динамику обобщающих показателей рентабельности можно рассмотреть на рисунке 2.6.

Рисунок 2.6 – Динамика обобщающих показателей рентабельности

Как следует из рисунка, анализируемое предприятие достигло невысоких темпов роста рентабельности по сравнению предыдущем годом. Рентабельность собственного капитала увеличивается на 11 % за счет увеличения чистой прибыли по сравнению предыдущем годом. Однако следует указать и на уменьшение рентабельности реализованной продукции на 0,52 %. Это результат увеличения себестоимости проданных товаров, продукции, работ и услуг[9, с.17].

В таблице 2.8 приведен факторный анализ рентабельности продаж.

Таким образом, рост чистой прибыли привел к росту рентабельности на 0,12 %, а рост товарооборота – к снижению рентабельности конечной деятельности на 0,06%.

Таблица 2.8 – Факторный анализ рентабельности продаж ООО «Ансат» за 2007-2008 года

| Фактор

|

Формула

|

Расчет

|

Влияние фактора

|

| Влияние чистой прибыли

|

|

(93-60)/28371*100

|

0,12

|

| Влияние товарооборота

|

|

(93/34036-93/28371)*100

|

-0,06

|

| Итого влияния

|

|

0,27-0,21

|

0,06

|

Таким образом, обобщая результаты анализа формирования прибыли и рентабельности исследуемого предприятия можно сделать следующие выводы:

- Предприятие имеет рост товарооборота на 20 %, при этом сумма валовой прибыли возросла на 16,8 %, а ее уровень уменьшилась на 0,38 %, издержки обращения выросли на 54,42 %, а их уровень на 3%. Рост уровня издержек обращения оценивается отрицательно, так как это свидетельствует о перерасходе средств.

- Прибыль до налогообложения уменьшилась на 956 тыс. руб. (91,1 %), рентабельность от обычной деятельности возросла на 0,06%.

- Прибыль от обычной деятельности и чистая прибыль предприятия составила 93 тыс. руб. в 2008 году. Рост показателя составил 33 тыс. руб. (55 %).

- Численность персонала и его структура не изменилась.

- Производительность труда выросла на 19,97 %, труда ТОП – на 19,97 %.

Доходы предприятия полностью составляет валовая прибыль предприятия.

На валовую прибыль оказывают влияние динамика товарооборота и уровень торговой надбавки. Рост товарооборота на 5665 тыс. руб. привел к росту валовой прибыли на 818,14 тыс. руб. Снижение торговых набавок на 0,38 тыс. руб. привел к снижению валовой прибыли на 129,34 тыс. руб. Таким образом, максимальное влияние на валовую прибыль оказал рост товарооборота.

Рост товарооборота оказал на прибыль от продаж положительные влияние. Рост объема товарооборота привел к росту прибыли от продаж на 211,44 тыс. руб. Рост уровня издержек обращения и рост уровня валовой прибыли привели к снижению прибыли от продаж на 1167,44 тыс. руб., из-за этих двух факторов прибыль от продаж имеет отрицательное значение. Таким образом, максимальное влияние на прибыль от продаж оказывает динамика уровня издержек обращения.

Практически по всем показателям рентабельности наблюдается рост. Рентабельность производственной деятельности увеличивается на 0,24 % в счет того, что чистая прибыль и запасы увеличиваются. Рентабельность продаж тоже имеет прирост на 0,06 % за счет увеличения выручки и чистой прибыли, чем в предыдущем году. Рост чистой прибыли привел к росту рентабельности на 0,12 %, а рост товарооборота – к снижению рентабельности конечной деятельности на 0,06 %. Рентабельность оборотных активов увеличивается на 0,24 %. Это результат увеличения запасов готовой продукции и товаров для перепродажи. Рентабельность собственного капитала увеличивается на 11 % за счет увеличения чистой прибыли по сравнению предыдущем годом. Однако следует указать и на уменьшение рентабельности реализованной продукции на 0,52 %. Это результат увеличения себестоимости проданных товаров, продукции, работ и услуг.

3. Управление финансовыми результатами предприятий розничной торговли в условиях кризиса

3.1 Состояние и перспективы развития розничной торговли в условиях финансово-экономического кризиса

В настоящее время все отрасли российской экономики находятся под влиянием мирового финансового кризиса. Уровень потребления товаров и услуг постепенно снижается, что приводит к росту конкуренции в отраслях, осложнению предпринимательской деятельности. Сегмент розничной торговли не является исключением. Проанализируем его современное состояние в условиях воздействия негативных кризисных тенденций на отрасль [28, с.39].

Для этого в первую очередь обратимся к данным таблицы 3.1.

Как видно изданных, представленных в таблице 3.1, последний квартал 2008 года, а также начало 2009 г. демонстрируют постепенное снижение оборотов розничной торговли в России. Если до этого отрасль демонстрировала стабильный рост в каждом отчетном периоде по сравнению с предыдущим, то февраль 2009 г. стал первым месяцем, в котором обороты рынка даже снизились по сравнению с аналогичным месяцем 2008 г. на 2,4%. Такое понижение только на первый взгляд кажется незначительным, однако, если обратить внимание на то, что на протяжении 2008 г. рынок каждый месяц «прибавлял» в среднем 13—14%, можно согласиться, что снижение оборотов рынка на 2,4 % - свидетельство значительных проблем в отрасли.

Таким образом, на рассматриваемом рынке наблюдается отчетливый нисходящий тренд, основной причиной которого являются глобальные экономические проблемы.

В целом динамика развития рынка может быть представлена следующим образом (рисунок 3.1).

Таблица 3.1 – Динамика оборота розничной торговли

| Период

|

Млрд

руб.

|

В%к

|

| соответствующему периоду предыдущего года

|

предыдущему периоду

|

| 2008 г.

|

| Январь

|

937,9

|

116,3

|

74,7

|

| Февраль

|

958,0

|

118,0

|

101,1

|

| Январь — февраль

|

1895,9

|

117,2

|

|

| Март

|

1042,5

|

115,8

|

107,4

|

| I квартал

|

2938,4

|

116,7

|

87,0

|

| Апрель

|

1069,9

|

114,3

|

101,1

|

| Май

|

1108,6

|

114,7

|

102,2

|

| Июнь

|

1131,6

|

114,1

|

101,2

|

| II квартал

|

3310,1

|

114,4

|

108,4

|

| I полугодие

|

6248,5

|

115,5

|

|

| Июль

|

1179,7

|

114,9

|

103,8

|

| Август

|

1223,2

|

114,1

|

103,4

|

| Сентябрь

|

1237,3

|

114,3

|

100,4

|

| III квартал

|

3640,2

|

114,5

|

108,0

|

| Январь — сентябрь

|

9888,7

|

115,1

|

|

| Октябрь

|

1272,0

|

112,4

|

101,6

|

| Ноябрь

|

1238,9

|

108,0

|

96,6

|

| Декабрь

|

1453,6

|

104,8

|

116,7

|

| IV квартал

|

3964,5

|

108,2

|

106,3

|

| Год

|

13853,2

|

113,0

|

|

| 2009 г.

|

| Январь

|

1078,5

|

103,1

|

73,4

|

| Февраль

|

1050,1

|

97,6

|

95,7

|

| Январь — февраль

|

2128,6

|

100,3

|

|

При этом следует отметить, что снижение оборотов рынка совпало с началом мирового финансового кризиса (последний квартал 2008 года), что напрямую подтверждает наше предположение о том, что причиной наблюдаемых нами в розничной торговле явлений является именно негативное воздействие мирового кризиса.