|

Взаимоотношения бюджетных учреждений с бюджетной системой РФ на примере ГОУ «Детский сад № 2240»

ОГЛАВЛЕНИЕ

Введение

Глава 1 Налогообложение и финансирование бюджетных учреждений в РФ

1.1 Механизм взаимоотношений организации с бюджетной системой РФ

1.2 Финансирование бюджетных организаций

Глава 2 Практика взаимоотношений «ГОУ 2240»с бюджетной системой РФ

2.1 Организационно-экономическая характеристика учреждения

2.2 Порядок финансирования деятельности ГОУ №2240

2.3. Анализ налогообложения ГОУ №2240

Глава 3 Совершенствование налогооложения финансирования бюджетных учреждений в РФ

3.1 Применение электронных каналов связи при взаимодействии государственными органами и контрагентами

3.2 Проблемы финансирования бюджетных организаций и пути их

Решения

Заключение

Библиографический список

Приложения

ВВЕДЕНИЕ

В современной российской ситуации финансовая отчетность бюджетных организаций и ее аналитические возможности обычно используются не в полной мере - часто организация учета и формирование показателей бухгалтерской отчетности бюджетных организаций ориентированы на органы государственного управления. Это объясняется тем, что российское государство в регулировании экономики по-прежнему делает акцент на административные методы и контроль.

Рекомендации по совершенствованию системы управления финансами лежат в русле внедрения современной системы бюджетирования в организации. Этот вывод можно сделать на основании опыта функционирования подобных систем в зарубежных странах.

Бюджетные учреждения занимают ведущее место в системе некоммерческих организаций. Они создавались и создаются органами государственной власти и муниципальных образований для выполнения социально-культурных, научно-исследовательских, управленческих и иных функций некоммерческого характера. Их деятельность финансируется из соответствующего бюджета или бюджетов государственных внебюджетных фондов, на основе ежегодно утверждаемых им смет доходов и расходов.

Бюджетные учреждения помимо осуществления деятельности предусмотренной уставом, имеют право заниматься предпринимательской деятельностью.

Во многом расширению предпринимательской деятельности бюджетных учреждений, увеличению доходов от нее способствовало налоговое законодательство. Уже первыми законодательными актами Российской Федерации по налогам и сборам был предусмотрен широкий перечень льгот по налогообложению доходов от предпринимательской деятельности бюджетных учреждений, в том числе учреждений образования, здравоохранения, культуры и др.

Из-за недостаточного финансирования со стороны государства бюджетные учреждения задолжали банкам и поставщикам материальных ресурсов. Будучи не в состоянии обеспечить даже своевременную выплату заработной платы своим работникам, они приостановили работы по строительству и капитальному ремонту зданий, развитию материальной базы.

Все это отрицательно влияет на деятельность бюджетных учреждений.

Основная цель настоящей работы – разработка рекомендаций, направленных на совершенствование взаимоотношений ГОУ № 2240 с бюджетной системой.

Задачи дипломной работы можно сформулировать следующим образом:

- дать понятие бюджетного учреждения, определить его правовой статус,

- рассмотреть особенности финансирования, показать место и роль в экономике;

- охарактеризовать бюджетные учреждения в качестве плательщиков налогов и сборов;

- проанализировать практику финансирования бюджетных учреждений;

- обозначить основные пути совершенствования взаимоотношений ГОУ № 2240 с бюджетной системой.

Объект исследования – Государственное образовательное учреждение Начальная школа - детский сад ГОУ №2240.

Предмет исследования –Взаимоотношение учреждения с бюджетной системой.

В рамках данного исследования были применены классические методы экономического анализа – метод сравнения, метод построения аналитических таблиц, неформальные методы анализа, основанные на описании процедур на логическом и интуитивном уровне.

В процессе исследования использовались труды авторов в области бюджетной политики: Вахрина П. И., Година А. М., Дмитриева Н. Г., Тедеева А. А. и др., нормативно-правовые акты законодательства, бюджетное законодательство РФ, иные нормативные правовые акты, материалы периодической печати, источники информационных агентств и другие.

Дипломная работа состоит из введения, трех глав, заключения и списка использованной литературы.

В первой главе рассматриваются теоретические основы механизма взаимоотношений организации с бюджетной системой РФ.

Во второй главе дана краткая характеристика организации, рассмотрены финансовые взаимоотношения с государственными органами.

В третьей главе даны рекомендации о совершенствовании взаимоотношений предприятия с государственными органами.

ГЛАВА 1. НАЛОГООБЛОЖЕНИЕ И ФИНАНСИРОВАНИЕ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ В РФ

1.1 Механизм взаимоотношений организации с бюджетной системой РФ

В соответствии с Бюджетным кодексом Российской Федерации (БК РФ) ст. 161 БК Бюджетное учреждение - организация, созданная органами государственной власти РФ, субъектов РФ, а также органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера и финансируемая из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы Доходов и расходов.

Из данного определения следует, что статус бюджетной организации имеет только организация, обладающая одновременно следующими признаками:

1. В качестве учредителей организации должны выступить органы государственной власти РФ, субъектов РФ, а также органы местного самоуправления. Акционерные общества, кооперативы и другие аналогичные хозяйствующие субъекты не могут создать бюджетную организацию.

2. В качестве цели создания бюджетной организация в учредительных документах могут быть определены исключительно функции некоммерческого характера. В то же время, указанное ограничение нельзя понимать так, что бюджетной организации запрещено оказывать платные услуги и самостоятельно получать доходы.

Основная масса бюджетных организаций осуществляет те или иные виды платной деятельности и получает, таким образом, средства, необходимые для своего развития. Однако получение прибыли не является и не может являться целью бюджетной организации. А все самостоятельно заработанные ею средства должны направляться исключительно на расширение и развитие системы услуг, для предоставления которых она создана.

3. Бюджетная организация должна финансироваться из федерального бюджета, бюджета субъекта РФ, муниципального бюджета или бюджета государственного внебюджетного фонда.

Данный признак имеет следующую особенность: само по себе получение финансирования из бюджета еще не говорит о том, что данная организация является бюджетной. Бюджетные средства выделяются не только бюджетным организациям, но и коммерческим структурам. Это осуществляется в многочисленных формах, начиная от закупки различных товаров в государственных или муниципальных целях и кончая предоставлением финансовой поддержки в виде дотаций, субвенций, субсидий и т.п.

4. Основой финансового планирования бюджетной организации является смета доходов и расходов. До начала финансового года бюджетная организация обязательно составляет этот документ, по истечении отчетного периода обязательно составляется баланс исполнения сметы.

Следует обратить внимание, что только сочетание всех перечисленных признаков вместе по отношению к одной структуре дает бюджетную организацию, каждый из названных признаков сам по себе не означает, что мы имеем дело с бюджетной организацией. [12, с.12-19]

Бюджетные организации могут классифицироваться по ряду признаков.

В зависимости от выполняемых ими функций (т.е. по роду деятельности) бюджетные организации могут подразделяться в соответствии с функциональной классификацией расходов бюджета.

По этому признаку можно выделить бюджетные организации, реализующие функции государства и, соответственно, получающие финансирование по разделам бюджетной классификации:

· государственное управление и местное самоуправление, к которому, в частности, относится Комитет РФ по финансовому мониторингу, Комитет РФ по военно-техническому сотрудничеству с иностранными государствами, Федеральная служба РФ по финансовому оздоровлению и банкротству, Счетная палата РФ, Министерство финансов РФ;

· судебная власть, в том числе Конституционный Суд, Верховный Суд, суды общей юрисдикции, Высший Арбитражный суд;

· международная деятельность, посольства и представительства за рубежом и т.д.

В зависимости от источника финансирования бюджетные организации могут быть разделены на следующие группы:

· финансируемые за счет средств федерального бюджета;

· финансируемые за счет средств бюджетов субъектов РФ;

· финансируемые за счет средств местных бюджетов.

По источникам формирования средств бюджетные организации могут быть разделены на две группы:

· бюджетные организации, оказывающие платные услуги физическим и юридическим лицам и, соответственно, имеющие собственные источники средств;

· бюджетные организации, не оказывающие платные услуги физическим и юридическим лицам и, соответственно, не имеющие собственных источников средств. [12, с.19-28]

Место финансов бюджетных организаций в финансовой системе РФ.

Особое место финансов бюджетных организаций в финансовой системе определяется тем положением, которое занимают бюджетные организации в обеспечении функций государства. Последние в значительной степени реализуются именно через бюджетные организации. Следует выделить следующие особенности финансов бюджетных организаций:

1. Исключительно тесная связь с бюджетом, из которого и финансируется основная часть расходов бюджетных организаций. Любое изменение в бюджете в первую очередь отражается на финансах бюджетных организаций. Недополучение средств бюджетом приводит и к недофинансированию расходов бюджетных организаций. Перевыполнение предусмотренных законом о бюджете соответствующего уровня поступлений приводит и к дополнительному финансированию бюджетных организаций.

Благодаря указанной особенности финансы бюджетных организаций находятся в гораздо более тесной связи и взаимозависимости с общественными (централизованными) финансами, чем все другие звенья финансовой системы.

2. Бюджетные организации могут предоставлять и предоставляют определенные платные услуги, формируя часть своих финансовых ресурсов за счет самостоятельно заработанных доходов, что позволяет соотнести их к хозяйствующим субъектам.

Две указанные особенности позволяют определить место финансов бюджетных организаций как промежуточное; между общественными финансами и финансами предприятий и организаций. Указанное специфическое местоположение подтверждается и следующей особенностью финансов бюджетных организаций.

3. Отсутствие самостоятельности в расходовании средств. Поскольку бюджетные организации в основном находятся на бюджетном финансировании, осуществляется жесткий контроль со стороны государства за экономным и рациональным расходованием выделенных бюджетных ассигнований в отличие от коммерческих структур, для финансов которых характерен принцип самостоятельности. [12, с.37-52]

К основным принципам организации финансов бюджетных учреждений относятся следующие:

1. Целевое использование выделенных и самостоятельно заработанных средств.

В отличие от всех остальных учреждений бюджетные организации при расходовании средств должны строго придерживаться тех целей, на которые эти средства выделены. Если коммерческая организация может израсходовать полученные в оплату за поставленные товары или оказанные услуги средства на любые цели, начиная от увеличения фонда оплаты труда своих сотрудников и кончая направлением их на благотворительность, бюджетные организации такой свободой действий не располагают. Полученные из бюджета или самостоятельно заработанные средства они могут использовать исключительно на те цели, которые предусмотрены в смете.

2. Жесткое разграничение бюджетного финансирования и самостоятельно заработанных средств. Обе группы средств хранятся на отдельных счетах, на каждую из групп составляется отдельная смета по их расходованию, по каждой из групп составляется cамостоятельная отчетность.

3. Бюджетный иммунитет. Согласно ст. 239 БК РФ иммунитет бюджетов представляет собой правовой режим, при котором обращение взыскания на бюджетные средства осуществляется только на основании судебного акта:

* возмещения недофинансирования, если взыскиваемые средства были утверждены в законодательном порядке в составе расходов бюджета;

* возмещения убытков, причиненного физическому или юридическому лицу в результате незаконных действий государственных органов или их должностных лиц.

4. Контроль со стороны государственных органов и органов местного самоуправления за целевым и рациональным расходованием средств. [12, с.156-160].

Бюджетные организации, финансируемые за счет федеральных средств, в настоящее время переведены на обслуживание в федеральное казначейство, через которое они и получают все названные выше расчетные услуги. Эти организации не имеют права самостоятельно заключать с банками договор банковского счета для открытия счетов по учету бюджетного финансирования. Указанные средства зачисляются на единый счет федерального казначейства, с которым непосредственно и работают банки.

Бюджетные организации представляют платежные документы в федеральное казначейство, которое после их проверки передает их банкам (в основном ЦБ РФ) для исполнения. Следовательно, прием расчетных документов банк осуществляет от федерального казначейства; оно же получает от банка подтверждение о приеме расчетных документов к обработке, расчетные документы, поступившие при возврате средств, выписки по счетам.

Несколько иначе дело обстоит с кассовым обслуживанием. Наличные средства бюджетные организации получают непосредственно в банке, но по чековой книжке, выданной структурам федерального казначейства. Оставшиеся неиспользованными средства федерального бюджета или федеральных внебюджетных фондов бюджетная организация также сдает в кассы банка. Лимит кассы банк устанавливает структуре федерального казначейства, которой открыт счет, но с учетом лимитов кассы всех бюджетных организаций, находящихся на обслуживании в данной структуре федерального казначейства.

Банк не контролирует соблюдение лимита кассы бюджетными организациями, находящимися на обслуживании в казначейской системе. Порядок ведения кассовых операций распорядителей бюджетных средств, открывших лицевые счета в органах казначейства, контролируют сами органы казначейства. [29, с.274-345]

Существует специфика и в приеме расчетных документов. Если любая не бюджетная организация может использовать свои средства, как в конце года, так и в самом его начале, то для средств бюджета такая свобода неприемлема - и в конце года все расчеты должны быть завершены.

Что касается субъектов РФ, то здесь возможно несколько вариантов.

1. Субъект РФ создал собственное казначейство. В этом случае взаимоотношения с банком будет строиться в зависимости от того, перешла ли данная организация на обслуживание в казначейство. Если перешла, то взаимоотношения складываются описанным выше путем при одном исключении. Расчеты будут вестись для бюджетной организации не структурами федерального казначейства, а органами субфедерального казначейства.

2. Субъект РФ находится на обслуживании в федеральном казначействе. Отношения складываются как и при финансировании организации из федерального бюджета.

3. Субъект РФ не находится на обслуживании в федеральном казначействе и не создал собственного казначейства. В этом случае обычно руководство субъекта РФ выбирает один или несколько банков с достаточно разветвленной филиальной сетью, в котором и открываются счета бюджетным организациям. Само обслуживание принципиально не отличается от обслуживания любых других организаций. Этот же вариант имеет место, если бюджетная организация еще не перешла на обслуживание в то или другое казначейство.

Финансирование бюджетных организаций, созданных муниципалитетами, обычно осуществляется не через счета казначейства, а через счета этих организаций в банках.

Кроме осуществления расчетного обслуживания через счета казначейства взаимоотношения бюджетных организаций по этому виду услуг имеют еще одно важную особенность. В отличие от всех других организаций, которые могут открывать счета только в коммерческих банках, бюджетные организации могут вступать в отношения с Центральным банком РФ. [24, с.42-65]

1.2 Финансирование бюджетных организаций

Образование относится к сфере продуктивных вложений. Во многих странах мира основным источником финансирования расходов на образование являются средства бюджета.

В Российской Федерации, ведущим источником финансового обеспечения расходов на образование, становятся средства бюджетов разных уровней. За федеральным уровнем закреплено предоставление средств на следующие цели: содержание образовательных учреждений федерального ведения; осуществление федеральных образовательных программ; на образовательные субвенции в пределах трансфертов нуждающимся в финансовой поддержке регионам.

В современных условиях происходит передача ответственности за финансирование профессионального образования с федерального на региональный и муниципальные уровни. Рыночные преобразования в России существенно расширили возможности образовательных учреждений по привлечению денежных средств по финансированию своей основной деятельности. Образовательные учреждения имеют право привлекать финансовые ресурсы, в том числе валютные, за счет предоставления платных дополнительных, образовательных услуг, предусмотренных уставом, а также добровольных пожертвований и целевых взносов юридических и физических лиц. Привлечение образовательным учреждением дополнительных средств не влечет за собой снижения нормативов и абсолютных размеров его финансирования из бюджетной системы.

Привлечение внебюджетных источников финансирования в образовательную отрасль регламентировано серией законодательных актов, среди которых, кроме Федерального Закона «Об образовании» можно выделить Федеральные Законы «Об общественных объединениях и общественных организациях», «О благотворительной деятельности и благотворительных организациях», О некоммерческих организациях и рад других.

Рынок образовательных услуг призван удовлетворять не только государственный заказ, обеспечиваемый бюджетными ассигнованиями, но и социальный заказ различных групп населения и предприятий. Стремление преобразовать систему образования в своих интересах побуждает их открывать альтернативные негосударственные учебные заведения и оказывать финансовую поддержку государственным учреждениям. В свою очередь и государственные учреждения могут самостоятельно осуществлять выбор образовательных программ, предлагать широкий спектр образовательных услуг населению на платной основе. Таким образом, привлечение дополнительных источников на цели образования осуществляется путем:

· Предпринимательской деятельности самого образовательного учреждения;

· Взаимодействия с юридическими и физическими лицами, способными осуществлять благотворительную деятельность в пользу образовательного учреждения, либо выступать спонсорами.

Эффективность работы учреждения во многом зависит от того, насколько грамотно составлена смета доходов и расходов и расходов на отчетный год.

Смета доходов и расходов - документ, определяющий объем и целевое направление бюджетных ассигнований, утвержденный в установленном порядке и содержащий расчетные данные по каждому целевому направлению бюджетных ассигнований.

В смете указываются: реквизиты бюджетной организации и финансирующего бюджета, перечень и объемы расходов, перечень и объемы доходов, показатели деятельности учреждения, обоснование сумм расходов и расходов. В обязательном порядке к смете прикладываются расчеты с обоснованием планируемых затрат.

Формируется смета бюджетного учреждения на основании доведенных показателей сводной бюджетной росписи и лимитов бюджетных обязательств на соответствующий год и утверждается соответствующим распорядителем или главным распорядителем бюджетных средств. На сегодняшний день какого-либо общего нормативного документа Минфина России, регламентирующего порядок составления сметы доходов и расходов бюджетного учреждения, не существует.

В настоящее время с точки зрения исполнения бюджетов значение сметы доходов и расходов бюджетного учреждения существенно изменилось.

Дело в том, что средства, выделяемые из бюджета на основную деятельность бюджетного учреждения, расходуются в соответствии с утвержденными лимитами бюджетных обязательств. Кассовое расходование (финансирование) бюджетного учреждения органом, исполняющим бюджет, может осуществляться исключительно в пределах лимитов бюджетных обязательств, независимо от наличия (отсутствия) сметных назначений. В то же время необходимость составления сметы диктуется наличием у бюджетного учреждения средств от предпринимательской и иной приносящей доход деятельности, на расходование которых лимитов бюджетных обязательств не доводится. В данном случае смета доходов и расходов бюджетного учреждения выступает единственным документом, определяющим направления и суммы расходования таких средств.

Большинство плановых норм и нормативов (кроме сферы оплаты труда и денежных компенсаций и трансфертов) при составлении смет самостоятельно рассчитываются бюджетными учреждениями с учетом местных цен и тарифов. К примеру, расходы на коммунальные услуги определялись на основе технологических норм для данного типа помещения, исходя из реально сложившегося уровня цен. Хотя существуют нормы обеспеченности работников площадью помещения, для расчета коммунальных расходов они не применяются из-за невозможности их соблюдения.

Статьи бюджетной классификации жестко привязаны к определенным целям расходов, обеспечивая тем самым действенный механизм контроля целевого назначения расходов. Одновременно изменчивость и нестабильность экономических условий зачастую требуют внесения изменений в утвержденные планы (лимиты) на год, перераспределения средств между статьями. Решение о таком перераспределения принимает Минфин РФ. Невысокая оперативность механизма перераспределения затрудняла эффективное управление краткосрочным планированием и расходованием средств на уровне учреждения.

При формировании бюджета на 2008 год проводился эксперимент по выделению ассигнований, подлежащих распределению между главными распорядителями, на конкурсной основе по результатам рассмотрения заявок и материалов, позволяющих определить результаты бюджетных расходов.

Можно предположить, что практически любое бюджетное учреждение может оказаться в ситуации, когда свою потребность в финансировании придется доказывать на конкретных цифрах и в условиях жесткой конкуренции. Таким образом, грамотное планирование может сыграть решающую роль в деятельности учреждения.

На первом этапе составления возникнет необходимость в группировке расходов (расходных обязательств) в зависимости от их характера на действующие и принимаемые.

Практика показывает, что состав значительной части расходов учреждения предопределен ранее принятыми нормативными актами, заключенными договорами, сложившимся фондом оплаты труда. Эти расходные обязательства (расходы) называют действующими. Такие расходы подлежат обязательному включению в планируемый бюджет и их легко обосновать с использованием достаточно простых правил пересчета (прямой счет, индексация). Для существенной корректировки объема действующих обязательств необходимо внесение изменений в действующие нормативные акты.

В то же время существуют расходные обязательства, возникающие многократно или однократно, причем одновременно с принятием соответствующего нормативного акта. Примером может служить решение об увеличении пособий, денежного довольствия, заработной платы в бюджетной сфере, осуществление инвестиционных проектов. Такие расходные обязательства называются принимаемыми. Их обоснование требует тщательной проработки.

Исходя из этого, принятие плана действующих обязательств будет предельно упрощено и ускорено. Главное внимание уделяется рассмотрению плана принимаемых расходных обязательств, причем данный план будет рассматриваться после принятия плана действующих обязательств либо после заблаговременного их сокращения (при наличии экономии).

В обоснование для каждой подстатьи экономической классификации присутствует информация о методике планирования объема расходов на 2009-2010 годы в виде кода методики оценки объема расходов.

Предусмотрены следующие значения первого знака кода:

1. Нормативный метод, при котором объем ассигнований на исполнение обязательства определяется исходя из удельных нормативов и числа физических или юридических лиц, органов государственной власти или учреждений, имеющих право на получение бюджетных средств - подразумевает определение объема расходов по формуле: РО=n1

*К1

+ n2

*К 2

+ …., где:

РО - объем расходов;

n1

, n2 …

- нормативы расходов на одного условного носителя расходного обязательства(части расходного обязательства)(тыс.руб.);

К1

, К2

… - планируемое (прогнозируемое) число условных носителей расходного обязательства (ед.) в соответствующем году (число получателей установленного норматива).

В пояснительной записке раскрывается порядок расчета нормативов.

2. Метод индексации расходов, при котором объем ассигнований на исполнение обязательства определяется на основе индексации расходов прошлых лет (на уровне не выше темпов инфляции) - подразумевает определение объема расходов по формуле:

РО = t1

*R1

+ t2

*R2

+ ….., где

РО - объем расходов;

t1

, t2

…… - коэффициенты увеличения (индексации) объема расходов в соответствующем году планового периода по сравнению с базовым годом;

R1

, R2

, …. - объем расходов, представленный в 2008 году.

3. Формульный метод , при котором объем ассигнований на исполнение обязательства определяется на основе нормативно закрепленной или сложившейся формулы расчетов.

В письме Минфина отсутствует формулировка сути данного метода, но можно предположить, что он предусматривает использование в расчетах объемных (натуральных) показателей, пошаговое планирование, основанное на детальной проработке всех сторон деятельности учреждения.

4. иной метод, для которого должно быть приведено краткое описание применяемого метода оценки.

Несмотря на то, что письмо Минфина РФ от 27.06.05г №02-02-14/2010 касается главных распорядителей бюджетных средств, которые в 2005г должны обосновать свои действующие обязательства, в 2006 году подобный порядок был доведен и до получателей средств бюджета. А в последующие при составлении сметы расходов бюджетное учреждение должно будет обосновать действующие и принимаемые им расходные обязательства в целях достижения определенных результатов.

Ниже предлагается схема расчета расходов в разрезе наиболее часто используемых подстатей бюджетной классификации, перечень документов, необходимых в расчетах и применяемый метод планирования объема расходов:

КБК 211 «Заработная плата» - штатное расписание, утвержденное главным распорядителем, нормативные акты, регламентирующие систему оплаты труда, справки о районных коэффициентах и северных надбавках в регионе. Метод - нормативный.

КБК 212 «Прочие выплаты» - штатное расписание, нормативные акты, регламентирующие выплату компенсаций, план повышения квалификации, данные о среднегодовом количестве командировок (для части расчета суточных при командировках). Метод - нормативный.

КБК 213 «Начисления на оплату труда» - Глава 24 НК РФ «ЕСН». Метод - нормативный.

КБК 221 «Услуги связи» - размер абонентской платы телефона, за пользование Интернетом, стоимость радиоточки, стоимость одного почтового отправления, стоимость конвертов и знаков почтовой оплаты; количество телефонных точек, радиоточек, среднегодовое количество почтовых отправлений; данные о сложившихся расходах по услугам телефонной связи, почтовых услугах. Метод - индексации.

КБК 222 «Транспортные услуги» - план повышения квалификации, данные о среднегодовом количестве командировок (для части расчета проезда в командировки); стоимость проезда до пункта командировки (г.Москва) и средняя по области или региону; данные о среднегодовых расходах по найму транспорта; стоимость проездных билетов, количество экспедиторов. Метод - индексации.

КБК 223 «Коммунальные услуги» - сведения о потребности в энергетических ресурсах (теплоэнергия, газ, уголь, мазут) и воде в натуральном выражении; сведения о количестве приборов учета воды; данные о тарифах на коммунальные услуги. Метод - индексации.

КБК 224 «Арендная плата за пользование имуществом» - количество арендуемых зданий и сооружений; площадь арендуемых помещений, ставки арендной платы. Метод - индексации.

КБК 225 «Услуги по содержанию имущества» - план капитального, текущего ремонта зданий и сооружений; план ремонта коммунальных сетей; количество легковых автомобилей; расчет стоимости техобслуживания одного автомобиля. Перечень работ по текущему ремонту автомобиля (усредненный по данным прошлых лет), стоимость текущего ремонта одного автомобиля в год; данные по среднегодовым расходам на профилактику и заправку оргтехники; данные о количестве договоров на техническое и аварийное обслуживание помещений, на техническое обслуживание газопроводов, дератизацию, дезинсекцию и т.п., сведения о тарифах на данные виды услуг и др. Метод - индексации.

КБК 226 «Прочие услуги» - план повышения квалификации, данные о среднегодовом количестве командировок (для расчета оплаты проживания в командировках); данные о количестве автомобилей, мощности двигателя для расчета платежей ОСАГО. План информатизации учреждения; сведения о заключенных договорах на вневедомственную охрану, план подписки на периодические издания. Метод - индексации.

КБК 290 «Прочие расходы» - НК РФ, иные нормативные документы, регламентирующие уплату налогов, сборов, пошлин, лицензий в бюджеты всех уровней. Метод - нормативный

КБК 310 «Увеличение стоимости основных средств» - нормы обеспеченности основными средствами (утверждены главным распорядителем); сведения о фактической обеспеченности основными средствами; сведения о ценах на объекты основных средств. Метод - плановый.

КБК 320 «Увеличение стоимости нематериальных активов» - сведения о потребности в объектах нематериальных активов; сведения о ценах на объекты нематериальных активов. Метод - плановый.

КБК 340 «Увеличение стоимости материальных запасов» - нормы обеспеченности материальными запасами (утверждены главными распорядителями); данные о количестве автотранспорта, утвержденных нормах пробега и расхода ГСМ; данные о стоимости ГСМ; средние данные о количестве и цене запчастей, используемые в год на один автомобиль; данные о годовой потребности в канцтоварах, бумаге, картриджах, хозтоварах и т.п, стоимости единицы материалов. Сведения о потребности в котельно-печном топливе, стоимость топлива и др.

До внесения изменений в Бюджетный Кодекс РФ выделение планов (бюджетов) действующих и принимаемых обязательств предлагается осуществлять на этапе составления проекта перспективного финансового плана и проекта бюджета.

В достаточно высокой степени неопределенности в прогнозировании на первых порах не должно быть каких-либо ограничений по изменению ранее утвержденных параметров. Одновременно рассматривается возможность сокращения финансирования в случае несоответствия заранее установленным показателям эффективности. Нормативная база показателей эффективности будет показываться в каждой сфере деятельности в зависимости от целей и специфики. Показатели могут предусматривать оптимальное соотношение между затратами и полезным эффектом; отсутствие непроизводительных затрат; достижение определенной цели с минимальными затратами и достижение максимального результата с помощью строго определенного объема ресурсов.

Реформирование бюджетного процесса направлено на создание условий и предпосылок для максимально эффективного управления государственными финансами в соответствии с приоритетами государственной политики. Эта цель сформулирована в Постановлении Правительства РФ от 22 мая 2004 года №249 «О мерах по повышению результативности бюджетных расходов». В этом документе отмечается, что целью производимой реформы является смещение акцентов бюджетного процесса от «управления бюджетными ресурсами» на «управление результатами» путем повышения ответственности и расширения самостоятельности участников бюджетного процесса и администраторов бюджетных средств».

В рамках концепции «управления ресурсами» бюджет формировался путем индексации сложившихся расходов с детальной их разбивкой по статьям бюджетной классификации РФ. При соблюдении жестких бюджетных ограничений такой подход обеспечивал лишь сбалансированность бюджета и выполнение бюджетных проектировок. В то же время ожидаемые результаты бюджетных расходов не обосновывались; управление бюджетом сводилось главным образом к внешнему контролю за соответствием кассовых расходов плановым показателям. Отсутствовали включенные в бюджетный процесс механизмы среднесрочного планирования и обеспечения результативности бюджетных расходов; процедуры и методология внутреннего и внешнего контроля обоснованности планирования и результатов использования бюджетных средств.

На уровне главного бухгалтера бюджетного учреждения следование этой концепции приводило к решению задачи обеспечения целевого использования бюджетных средств и мониторингу соответствия расходов плановым показателям сметы. Причем особенно важно было произвести расходы в пределах утвержденных показателей сметы в четвертом квартале, когда подводились итоги финансового года, тратились последние бюджетные средства и формировались показатели отчетности. Получалось, что значительные суммы денежных средств уходили с лицевых счетов бюджетополучателей в четвертом квартале, даже в последние дни декабря, что негативно сказывалось на ходе выполнения бюджета по кассовым расходам и на экономике страны в целом.

Нередко руководители бюджетных учреждений подписывали расчетно-денежные документы, не считаясь с финансовыми возможностями учреждения. То есть принимали на себя обязательства сверх утвержденной сметы, представляя главному бухгалтеру уже подписанные документы и требуя их выполнения. Это часто приводило к тому, что при составлении годового отчета главный бухгалтер был вынужден сторнировать некоторые операции отчетного периода, чтобы не выйти за рамки утвержденной сметы. При этом оплата сверхлимитных расходов переносилась на следующий отчетный период. Вследствие этого расчеты за проделанную работу с поставщиками и подрядчиками откладывались на неопределенный срок в нарушение договорных обязательств. Поэтому среди поставщиков и подрядчиков сформировался образ бюджетного учреждения как ненадежного партнера.

Подобные ситуации возникают не только по вине бюджетополучателей. Одна из причин - отсутствие внутренней системы планирования в учреждении и контроля за использованием бюджетных средств.

В рамках принятой Правительством РФ концепции «управления результатами» бюджет формируется исходя из целей и планируемых результатов государственной политики. Бюджетные ассигнования привязываются к функциям (услугам, видам деятельности), при их планировании основное внимание уделяется обоснованию конечных результатов. Ядром новой организации бюджетного процесса должна стать широко применяемая в мире модель бюджетирования, ориентированного на результаты.

Для решения этой задачи был разработан механизм финансового контроля использования бюджетных средств, который позволяет одновременно осуществлять предварительный контроль за результатами использования бюджетных средств и соответствием кассовых расходов утвержденным плановым показателям. Этот механизм был реализован в рамках раздела 5 «Санкционирование расходов» Инструкции по бюджетному учету, утвержденной приказом Минфина России от 26 августа 2004 года №70н.

Учет полученных лимитов бюджетных обязательств и принятых бюджетных обязательств - одна из важнейших задач бюджетного учета. Процедура санкционирования расходов действует как своеобразный гарант недопущения нецелевых расходов, нежелательной кредиторской задолженности и инструмент планирования и своевременной корректировки смет доходов и расходов.

Выводы по первой главе

Основой финансового планирования бюджетной организации является смета доходов и расходов. До начала финансового года бюджетная организация обязательно составляет этот документ, по истечении отчетного периода обязательно составляется баланс исполнения сметы.

Бюджетные организации, финансируемые за счет федеральных средств, в настоящее время переведены на обслуживание в федеральное казначейство, через которое они и получают все названные выше расчетные услуги. Эти организации не имеют права самостоятельно заключать с банками договор банковского счета для открытия счетов по учету бюджетного финансирования. Указанные средства зачисляются на единый счет федерального казначейства, с которым непосредственно и работают банки.

Образование относится к сфере продуктивных вложений. Во многих странах мира основным источником финансирования расходов на образование являются средства бюджета.

В Российской Федерации, ведущим источником финансового обеспечения расходов на образование, становятся средства бюджетов разных уровней. За федеральным уровнем закреплено предоставление средств на следующие цели: содержание образовательных учреждений федерального ведения; осуществление федеральных образовательных программ; на образовательные субвенции в пределах трансфертов нуждающимся в финансовой поддержке регионам.

На уровне главного бухгалтера бюджетного учреждения следование этой концепции приводило к решению задачи обеспечения целевого использования бюджетных средств и мониторингу соответствия расходов плановым показателям сметы. Причем особенно важно было произвести расходы в пределах утвержденных показателей сметы в четвертом квартале, когда подводились итоги финансового года, тратились последние бюджетные средства и формировались показатели отчетности. Получалось, что значительные суммы денежных средств уходили с лицевых счетов бюджетополучателей в четвертом квартале, даже в последние дни декабря, что негативно сказывалось на ходе выполнения бюджета по кассовым расходам и на экономике страны в целом.

2.1 Организационно-экономическая характеристика учреждения

Государственное образовательное учреждение Начальная школа - детский сад ГОУ №2240 функционирует с 1993 года на основании Устава, Свидетельства о государственной аккредитации АА 017012 с 31.10.2001 по 30.10.2007, Лицензии № 019015 с 09.11.2005 по 09.11.2010 г.

Создание детский сад ГОУ №2240 ориентировано на создание определенной культурно-образовательной среды, позволяющей в наибольшей степени осуществить преемственность и непрерывность общего образования детей дошкольного и младшего школьного возраста, раскрыть потенциальные возможности каждого ребенка.

Возраст воспитанников детского сада от 3-х до 7-ми лет, начальная школа работает по четырехлетней системе. По окончании начальной школы дети переводятся в другие общеобразовательные (в том числе национальные) средние учебные учреждения. ГОУ работает по пятидневной работе. В ГОУ в первую очередь принимаются дети семей, имеющих льготные категории (многодетные семьи, дети из не полных семей, дети военнослужащих, дети-инвалиды и др.). В 2007-2008 учебном году 52% зачисленных в детский сад и 58 % зачисленных в первый класс - дети из семей льготных категорий.

Директор ГОУ осуществляет подбор и расстановку кадров согласно штатному расписанию. Все педагоги ГОУ образуют совет, определяющий образовательную политику ГОУ, и реализуют ее в соответствии с нормативными документами. Полномочия родительского собрания определяются Уставом ГОУ.

Организационная структура детский сад ГОУ №2240 построена по линейно-функциональному принципу и отражена на рисунке 1.

Как видно из рисунка, руководство училищем осуществляет Директор, в линейном подчинении к нему относятся 3 заместителя по учебной, учебно-производственной и учебно-воспитательной работе, каждый из которых руководит, отведенному ему функциональным блоком служащих детского сада.

Рис. 1. Организационная структура управления детский сад ГОУ №2240

Основные задачи, стоящие перед коллективом:

· Обучение учащихся и воспитанников ГОУ в соответствии с государственным стандартом образования; осуществление непрерывности образования и его преемственности на этапе детский сад – начальная школа

· Укрепление материально-технической базы ГОУ

· Внедрение инновационных программ и использование передовых технологий в процессе обучения (воспитания)

· Продолжение экспериментальной деятельности

· Выявление индивидуальных особенностей и способностей учащихся; забота об эмоциональном благополучии детей

· Создание оптимальных условий для охраны и укрепления здоровья детей, гармоничного развития личности каждого ребенка

· Реализация проектной деятельности, поиск новых ресурсов и средств финансирования

В ГОУ №2240 имеются все ресурсы для внедрения инновационных программ и использования передовых технологий в процессе обучения воспитания детей:

· материально-техническая база, соответствующая требованиям инновационного образовательного процесса. Ведь любая инновационная деятельность образовательного учреждения требует значительно больших затрат, чем фактическое бюджетное наполнение муниципальных учреждений.

· высокий уровень профессионализма педагогического коллектива

· наличие сайта, выхода в Интернет

· наличие педагогов, владеющих Интернет-технологиями

· технические средства обучения

· образовательная программа по трем подразделениям – начальная школа, детский сад, дополнительное этнокультурное еврейское образование

· сложившаяся система стратегических методов поиска ресурсов («фандрейзинг») для реализации новых и поддержании существующих проектов.

Источниками формирования имущества Учреждения, в том числе финансовых средств, являются:

· имущество, закрепленное собственником или уполномоченным им органом в установленном порядке;

· имущество, приобретенное за счет бюджетных средств, выделяемых учреждению по смете;

· бюджетные ассигнования и другие поступления;

· средства, поступающие в соответствии с Законом РФ «О медицинском страховании граждан в РФ»;

· внебюджетные средства;

· доход, полученный от платных видов предпринимательской деятельности, разрешенных Учреждению;

· доходы от ценных бумаг;

· амортизационные отчисления;

· кредиты банков и других кредитных учреждений;

· безвозмездные и благотворительные взносы, пожертвования организаций, учреждений, граждан;

· иные источники, предусмотренные действующим законодательством РФ.

Имущество, отраженное в балансе, закреплено за Учреждением на праве оперативного управления распоряжением Комитета по управлению государственным имуществом. Государственное имущество, закрепленное за ГОУ №2240, не подлежит изъятию, передачи другим организациям и использованию в целях, противоречащих задачам и интересам ГОУ №2240.

Учреждение не вправе отчуждать или иным способом распоряжаться закрепленным за ним имуществом, приобретенным за счет средств, выделенных ему по смете, в том числе самостоятельно сдавать в аренду, отдавать в залог, передавать на временное пользование разрешается только по согласованию с КУГИ.

В отчете о движении основных средств (форма 5) отражена стоимость основных средств ГОУ №2240, в том числе, зданий, сооружений, передаточных устройств, машин и оборудования, транспортных средств и т.д. На основании данных отчетов о движении основных средств составлена Таблица 1., отражающая динамику стоимости основных средств ГОУ №2240 за период с 2005 по 2007 годы в разрезе по показателям.

Таблица 1

Динамика стоимости основных средств ГОУ №2240 за 2005-2007 гг.

| Наименование показателя

|

2005 (тыс. руб.)

|

2006 (тыс. руб.)

|

2007 (тыс. руб.)

|

| бюджет

|

внебюджет

|

всего

|

Бюджет

|

внебюджет

|

всего

|

бюджет

|

внебюджет

|

всего

|

| Здания (010)

|

9717,9

|

0

|

9718

|

9717,9

|

0

|

9718

|

18659

|

0

|

18659

|

| из них жилые здания

|

7214,5

|

0

|

7215

|

7144,5

|

0

|

7145

|

13718

|

0

|

13718

|

| Сооружения (011)

|

37,3

|

0

|

37,3

|

37,3

|

0

|

37,3

|

71,7

|

0

|

71,7

|

| Передаточные устройства (012)

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| Машины и оборудование (013)

|

188,9

|

115,8

|

304,7

|

213,4

|

156,9

|

370,3

|

573,2

|

493,4

|

1067

|

| Транспортные средства (015)

|

4,8

|

0

|

4,8

|

47,7

|

20

|

67,7

|

127,8

|

66,4

|

194,2

|

| Инструмент производственный (010)

|

10,2

|

5,8

|

16

|

10

|

10,9

|

20,9

|

26,7

|

20,3

|

47

|

| Библиотечный фонд (018)

|

33,5

|

1

|

34,5

|

31,8

|

11,7

|

43,5

|

79,4

|

17,3

|

96,7

|

| Всего

|

9992,6

|

122,6

|

10115

|

10058

|

199,5

|

10258

|

19538

|

597,4

|

20135

|

ГОУ №2240 может привлечь в порядке, установленном законодательством РФ внебюджетные средства, в том числе:

· за счет платных образовательных услуг;

· за счет спонсорской помощи и целевых взносов предприятий, организаций, юридических и физических лиц;

· от сдачи в аренду основных фондов;

· от розничной торговли;

· от организации общественного питания;

· от оказания транспортных услуг;

· от создания малых и совместных предприятий;

· от участия в сельскохозяйственных работах на полях области.

Привлечение накопительных средств не влечет за собой снижение нормативов бюджетного финансирования.

Доходы, полученные Учреждением от разрешенной Уставом предпринимательской деятельности и, приобретенное за счет этих доходов, имущество учитывается на отдельном балансе и поступает в самостоятельное распоряжение ГОУ №2240 за исключением недвижимого имущества и транспортных средств.

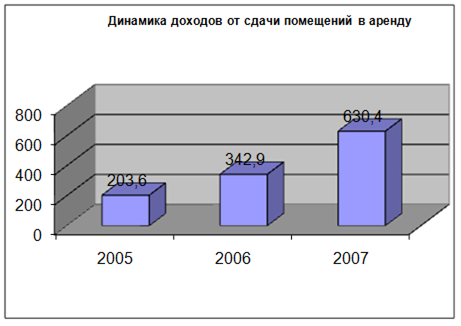

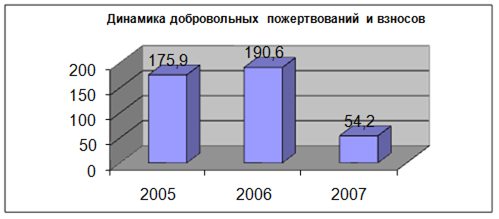

ГОУ №2240 получает доход от аренды помещений, от платной образовательной деятельности и добровольных пожертвований и целевых взносов физических лиц. Динамика доходов от предпринимательской деятельности ГОУ №2240 отражена в Таблице 2.

Таблица 2

Динамика доходов от предпринимательской деятельности ГОУ №2240 за 2005-2007 гг.

| Наименование показателя

|

2005 г.

|

2006 г.

|

2007 г.

|

| тыс.руб.

|

%

|

тыс.руб.

|

%

|

тыс.руб.

|

%

|

| Аренда

|

203,6

|

27,12

|

342,9

|

39,10

|

630,4

|

60,54

|

| Поступления от платной образовательной деятельности

|

371,2

|

49,44

|

343,6

|

39,18

|

356,7

|

34,26

|

| Добровольные пожертвования и взносы

|

175,9

|

23,44

|

190,6

|

21,72

|

54,2

|

5,20

|

| Всего

|

750,7

|

100

|

877,1

|

100

|

1041,3

|

100

|

ГОУ №2240 ведет учет доходов и расходов по предпринимательской деятельности.

Доходы и расходы отражаются в следующих документах учета: смета доходов и расходов, баланс исполнения сметы доходов и расходов, отчет об исполнении сметы доходов и расходов по бюджетным средствам и по внебюджетным источникам, сметы расходов по ГОУ №2240.

Учреждение самостоятельно распоряжается денежными средствами, полученными по смете в соответствии с их целевым назначением.

Контроль за использованием по назначению и сохранностью имущества осуществляет Комитет по управлению государственным имуществом в установленном порядке.

ГОУ №2240 отвечает по своим обязательствам, находящимся в его распоряжении денежными средствами. При их недостаточности субсидиарную ответственность по его обязательствам несет - Комитет по образованию.

Предварительную оценку финансового состояния государственного образовательного учреждения можно сделать на основе горизонтального и вертикального анализа баланса исполнения сметы доходов и расходов по бюджетному финансированию и баланса исполнения сметы доходов и расходов по внебюджетным источникам.

На основании данных баланса предварительно необходимо составить таблицу показателей финансового состояния ГОУ №2240. Указанная таблица составляется для общей предварительной оценки финансового состояния государственного учреждения. Она содержит укрупненные показатели и представляет собой так называемый уплотненный баланс. Анализ данной таблицы проводится дедуктивным методом.

Таблица 3

Уплотненные балансы ГОУ №2240 за 2005-2007 гг., в тыс. руб.

| Показатели

|

Код стр.

|

2004 г

|

2005 г

|

2006 г

|

2007 г

|

| 1

|

2

|

3

|

4

|

5

|

6

|

| АКТИВ

|

| 1. Основные средства и другие долгосрочные финансовые вложения

|

| Основные средства

|

0010

|

10228,10

|

10238,02

|

19870,80

|

20134,56

|

| Нематериальные активы

|

0030

|

0

|

0

|

0

|

0

|

| 2. Материальные запасы

|

| Материалы и продукты питания

|

0070

|

118,48

|

130,57

|

114,32

|

172,92

|

| 3. Малоценные предметы

|

| Малоценные предметы на складе и в эксплуатации

|

0080

|

289,14

|

294,72

|

337,53

|

449,75

|

| Белье, постельные принадлежности

|

0090

|

34,79

|

32,96

|

46,05

|

46,34

|

| 4. Готовая продукция

|

| 5. Средства учреждений

|

| Средства на расходы учреждений

|

0150

|

0,22

|

3,78

|

4,92

|

16,85

|

| Средства, полученные от предпринимательской деятельности

|

0180

|

38,51

|

64,30

|

198,40

|

256,01

|

| Касса

|

0220

|

0,16

|

0,19

|

0,19

|

0,28

|

| Прочие средства

|

0230

|

1,87

|

3,30

|

7,80

|

4,80

|

| 6. Расчеты

|

| Расчеты с подотчетными лицами

|

0290

|

0,45

|

1,80

|

1,81

|

| Расчеты по недостачам

|

0300

|

2,92

|

2,92

|

2,92

|

2,92

|

| Расчеты по платежам в бюджет

|

0330

|

1,88

|

0,00

|

0,63

|

0,00

|

| Расчеты с прочими дебиторами и

кредиторами

|

0350

|

65,61

|

25,75

|

85,56

|

21,04

|

| Расчеты с ФСС

|

0390

|

0,00

|

0,76

|

0,00

|

1,12

|

| 7. Расходы

|

| Расходы на содержание учреждения и другие мероприятия

|

0430

|

2,81

|

502,68

|

486,31

|

285,96

|

| 8. Выполненные и сданные заказчикам продукция, работы, услуги

|

| 9. Доходы (прибыли, убытки)

|

| Доходы будущих периодов

|

0540

|

0,00

|

0,00

|

0,00

|

0,00

|

| Убытки

|

0550

|

379,93

|

0,00

|

0,00

|

0,00

|

| Баланс

|

11164,41

|

11307,27

|

21157,25

|

21394,36

|

| ПАССИВ

|

| 1.Финансирование из бюджета

|

| 2.Фонды и средства целевого назначения

|

| Фонд в основных средствах

|

0690

|

7016,44

|

6945,30

|

13147,58

|

13233,66

|

| Фонд в МБП

|

0710

|

323,93

|

327,67

|

383,58

|

496,09

|

| Целевые средства на содержание учреждения

|

0720

|

0,00

|

0,00

|

0,00

|

33,05

|

| Износ основных средств

|

0760

|

3211,65

|

3292,71

|

6723,23

|

6900,90

|

| 3. Расчеты

|

| Расчеты с

подотчетными лицами

|

0800

|

7,03

|

9,36

|

1,08

|

0,03

|

| Расчеты по платежам в бюджет

|

0820

|

0,34

|

12,05

|

10,61

|

10,32

|

| Расчеты с прочими дебиторами и кредиторами

|

0860

|

483,85

|

477,48

|

514,37

|

266,15

|

| Расчеты по оплате труда

|

0870

|

1,72

|

78,74

|

88,16

|

114,84

|

| Расчеты со стипендиатами

|

0880

|

10,29

|

13,78

|

8,54

|

17,50

|

| Расчеты с ФСС

|

0930

|

0,00

|

1,46

|

2,34

|

0,63

|

| Расчеты с ФОМС

|

0940

|

0.00

|

4,49

|

4,81

|

4,72

|

| Расчеты с ПФ

|

0960

|

0,00

|

35,26

|

37,37

|

34,50

|

| 4. Доходы, прибыли (убытки)

|

| Доходы будущих периодов

|

0980

|

108,40

|

107,80

|

234,34

|

280,27

|

| 5. Финансирование капитального строительства

|

570,8

|

316,8

|

| Баланс

|

11164,41

|

11307,27

|

21157,25

|

21394,36

|

Из уплотненного баланса видно, что учреждение убытков не имеет.

Валюта баланса увеличилась с 21 157,2 тыс. руб. до 21 394,4 тыс. руб. в 2007 году по сравнению с предыдущим периодом, или на 1,1 %. Увеличение валюты баланса, как правило, заслуживает положительной оценки и свидетельствует о росте «производственных» возможностей учреждения. Однако, если учесть фактор инфляции, то изменение валюты баланса оказывается не в плюсовую сторону.

Проведем горизонтальный анализ полученного уплотненного баланса. Цель данного метода анализа – выявить изменения балансовых показателей за отчетный период путем сопоставления данных на конец периода с началом периода и определить динамику – рассчитать процент роста или снижения отдельных показателей баланса.

Рассмотрим аналитическую Таблицу 4.

Таблица 4

Горизонтальный анализ балансов ГОУ №2240 за 2005-2007 гг., тыс. руб.

| Показатели

|

Код стр.

|

2005 г к 2004 г.

|

2006 г к 2005 г.

|

2007 г к 2006 г.

|

| в сумме

|

в %

|

в сумме

|

в %

|

в сумме

|

в %

|

| АКТИВ

|

| 1. Основные средства и другие долгосрочные финансовые вложения

|

| Основные средства

|

0010

|

+ 9,92

|

100,10

|

+ 9632,78

|

194,09

|

+ 263,76

|

101,33

|

| Нематериальные активы

|

0030

|

0

|

| 2. Материальные запасы

|

| Материалы и продукты питания

|

0070

|

+ 12,09

|

110,20

|

- 16,25

|

87,56

|

+ 58,60

|

151,26

|

| 3. Малоценные предметы

|

| МБП на складе и в эксплуатации

|

0080

|

+ 5,58

|

101,93

|

+ 42,81

|

114,53

|

+ 112,22

|

133,25

|

| Белье, постельные принадлежности

|

0090

|

- 1,83

|

94,74

|

+ 13,09

|

139,72

|

+ 0,29

|

100,63

|

| 4. Готовая продукция

|

| 5. Средства учреждений

|

| Средства на расходы учреждений

|

0150

|

+ 3,56

|

1718,18

|

+ 1,14

|

130,16

|

+ 11,93

|

342,48

|

| Средства, полученные от

предпринимательской деятельности

|

0180

|

+ 25,79

|

166,97

|

+ 134,10

|

308,55

|

+ 57,61

|

129,04

|

| Касса

|

0220

|

+ 0,03

|

118,75

|

0

|

100

|

+ 0,09

|

147,37

|

| Прочие средства

|

0230

|

+ 1,43

|

176,47

|

+ 4,5

|

236,36

|

- 3,00

|

61,54

|

| 6. Расчеты

|

| Расчеты с подотчетными лицами

|

0290

|

+ 0,45

|

+ 1,35

|

400

|

+ 0,01

|

100,56

|

| Расчеты по недостачам

|

0300

|

0

|

0

|

0

|

| Расчеты по платежам в бюджет

|

0330

|

0

|

0

|

0

|

| Расчеты с прочими дебиторами и кредиторами

|

0350

|

- 39,86

|

39,25

|

+ 59,81

|

332,27

|

- 64,52

|

24,59

|

| Расчеты с ФСС

|

0390

|

+ 0,76

|

- 0,76

|

0

|

+ 1,12

|

| 7. Расходы

|

| Расходы на содержание учреждения и другие мероприятия

|

0430

|

+ 499,87

|

17888,97

|

- 16,37

|

96,74

|

- 200,35

|

58,80

|

| 8. Выполненные и сданные заказчикам продукция, работы, услуги

|

| 9. Доходы (прибыли, убытки)

|

| Доходы будущих периодов

|

0540

|

0

|

0

|

0

|

| Продолжение таблицы 4

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| Убытки

|

0550

|

- 379,93

|

0

|

0

|

0

|

| Баланс

|

+ 142,86

|

101,28

|

+ 9849,98

|

187,11

|

+ 237,11

|

101,12

|

| ПАССИВ

|

| 1.Финансирование из бюджета

|

| 2.Фонды и средства целевого назначения

|

| Фонд в основных средствах

|

0690

|

-71,14

|

99,00

|

+ 6202,28

|

189,30

|

+ 86,08

|

100,66

|

| Фонд в МБП

|

0710

|

+ 3,74

|

101,16

|

+ 55,91

|

117,06

|

+ 112,51

|

129,33

|

| Целевые средства на содержание учреждения

|

0720

|

0

|

0

|

+ 33,05

|

| Износ основных средств

|

0760

|

+ 81,06

|

102,52

|

+ 3430,52

|

204,19

|

+ 177,67

|

102,64

|

| 3. Расчеты

|

| Расчеты с подотчетными лицами

|

0800

|

+ 2,33

|

133,14

|

- 8,28

|

11,54

|

- 1,05

|

2,78

|

| Расчеты по платежам в бюджет

|

0820

|

+ 11,71

|

3544,12

|

- 1,44

|

88,05

|

- 0,29

|

97,27

|

| Расчеты с прочими дебиторами и кредиторами

|

0860

|

- 6,37

|

98,68

|

+ 36,89

|

107,73

|

- 248,22

|

51,74

|

| Расчеты по оплате труда

|

0870

|

+ 77,02

|

4577,91

|

+ 9,42

|

111,96

|

+ 26,68

|

130,26

|

| Расчеты со стипендиатами

|

0880

|

+ 3,49

|

133,92

|

- 5,24

|

61,97

|

+ 8,96

|

204,92

|

| Расчеты с ФСС

|

0930

|

+ 1,46

|

+ 0,88

|

160,27

|

- 1,71

|

26,92

|

| Расчеты с ФОМС

|

0940

|

+ 4,49

|

+ 0,32

|

107,13

|

- 0,09

|

98,13

|

| Расчеты с ПФ

|

0960

|

+ 35,26

|

+ 2,11

|

105,98

|

- 2,87

|

92,32

|

| 4. Доходы, прибыли (убытки)

|

| Доходы будущих периодов

|

0980

|

- 0,6

|

99,45

|

+ 126,54

|

217,38

|

+ 45,93

|

119,60

|

| 5. Финансирование капитального строительства

|

| Баланс

|

+ 142,86

|

101,28

|

+ 9849,98

|

187,11

|

+ 237,11

|

101,12

|

Согласно горизонтальному анализу балансов ГОУ №2240 валюта баланса ежегодно увеличилась и составила на конец года 21 394 400 руб. При этом внеоборотные активы увеличились в 2007 году по сравнению с аналогичным периодом 2006 года на 1,3 %, а оборотные активы уменьшились на 2.1 %.

Основные средства (основные фонды) увеличились по сравнению с 2006 годом на 1,3 %. Положительной оценки заслуживает увеличение средств раздела «Капитал и резервы», они увеличились за 2007 год на 2 % или на 409,4 тыс. руб. Также положительным фактором является снижение кредиторской задолженности в 2007 году на 254,0 тыс. руб., так как кредиторская задолженность является нестабилизирующим фактором для любого учреждения.

Для общей оценки финансового состояния учреждения составим таблицу вертикального анализа балансов (см. Таблица 5).

Таблица 5

Вертикальный анализ балансов ГОУ №2240 за 2005-2007 гг., %

| Показатели

|

Код стр.

|

Структура 2004 г.

|

Структура 2005 г.

|

Откл.

|

Структура 2006г.

|

Откл.

|

Структура 2007г.

|

Откл.

|

| 2

|

3

|

4

|

5

|

6

|

7

|

8

|

9

|

| АКТИВ

|

| 1. Основные средства и другие

|

| долгосрочные финансовые вложения

|

| Основные средства

|

0010

|

91,61

|

90,54

|

- 1,07

|

93,92

|

+ 3,38

|

94,11

|

+ 0,19

|

| Нематериальные активы

|

0030

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| 2. Материальные запасы

|

| Материалы и продукты питания

|

0070

|

1,06

|

1,16

|

+ 0,1

|

0,54

|

- 0,62

|

0,81

|

+ 0,27

|

| 3. Малоценные предметы

|

| МБП на складе и в эксплуатации

|

0080

|

2,59

|

2,61

|

+ 0,02

|

1,60

|

- 1,01

|

2,10

|

+ 0,5

|

| Белье, постельные принадлежности

|

0090

|

0,31

|

0,29

|

- 0,02

|

0,22

|

- 0,07

|

0,22

|

0

|

| 4. Готовая продукция

|

| 5. Средства учреждений

|

| Средства на расходы учреждений

|

0150

|

0,002

|

0,033

|

+ 0,031

|

0,023

|

- 0,01

|

0,078

|

+ 0,056

|

| Средства, полученные от

предпринимательской деятельности

|

0180

|

0,35

|

0,57

|

+ 0,22

|

0,94

|

+ 0,37

|

1,20

|

+ 0,26

|

| Касса

|

0220

|

0,001

|

0,002

|

+ 0,001

|

0,001

|

- 0,001

|

0,001

|

0

|

| Прочие средства

|

0230

|

0,02

|

0,03

|

+ 0,01

|

0,04

|

+ 0,01

|

0,02

|

- 0,02

|

| 6. Расчеты

|

| Расчеты с подотчетными лицами

|

0290

|

0

|

0,004

|

+ 0,004

|

0,009

|

+ 0,005

|

0,008

|

- 0,001

|

| Расчеты по недостачам

|

0300

|

0,03

|

0,03

|

0

|

0,01

|

- 0,02

|

0,01

|

0

|

| Расчеты по платежам в бюджет

|

0330

|

0,02

|

0

|

- 0,02

|

0,003

|

+ 0,003

|

0

|

- 0,003

|

| Расчеты с прочими дебиторами и кредиторами

|

0350

|

0,59

|

- 0,36

|

0,4

|

+ 0,17

|

0,10

|

- 0,3

|

| Расчеты с ФСС

|

0390

|

0

|

0,007

|

+

0,007

|

0

|

-

0,007

|

0,005

|

+ 0,005

|

| 7. Расходы

|

| Расходы на содержание учреждения и другие мероприятия

|

0430

|

0,03

|

4,45

|

+ 4,42

|

2,30

|

-2,15

|

1,34

|

- 0,96

|

| Доходы будущих периодов

|

0540

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| Убытки

|

0550

|

3,40

|

0

|

- 3,40

|

0

|

0

|

0

|

0

|

| Баланс

|

100

|

100

|

100

|

100

|

| ПАССИВ

|

| 1.Финансирование из бюджета

|

| 2.Фонд в основных средствах

|

0690

|

62,85

|

61,42

|

- 1,43

|

62,14

|

+ 0,72

|

61,86

|

- 0,28

|

| Фонд в МБП

|

0710

|

2,90

|

2,90

|

0

|

1,81

|

- 1,09

|

2,32

|

+ 0,51

|

| Целевые средства на содержание учреждения

|

0720

|

0

|

0

|

0

|

0

|

0

|

0,16

|

+ 0,16

|

| Износ основных средств

|

0760

|

28,77

|

29,12

|

+ 0,35

|

31,78

|

+ 2,66

|

32,26

|

+ 0,48

|

| 3. Расчеты

|

| Расчеты с подотчетными лицами

|

0800

|

0,06

|

0,08

|

+ 0,02

|

0,01

|

- 0,07

|

0

|

+ 0,01

|

| Расчеты по платежам в бюджет

|

0820

|

0,003

|

0,11

|

+ 0,107

|

0,05

|

- 0,06

|

0,05

|

-

|

| Расчеты с прочими дебиторами и кредиторами

|

0860

|

4,33

|

4,22

|

- 0,11

|

2,43

|

- 1,79

|

1,24

|

- 1,19

|

| Расчеты по оплате труда

|

0870

|

0,02

|

0,70

|

+ 0,68

|

0,42

|

- 0,28

|

0,53

|

+ 0,11

|

| Расчеты со стипендиатами

|

0880

|

0,09

|

0,12

|

+ 0,03

|

0,04

|

- 0,08

|

0,08

|

+ 0,04

|

| Расчеты с ФСС

|

0930

|

0

|

0,01

|

+ 0,01

|

0,01

|

0

|

0

|

+ 0,01

|

| Расчеты с ФОМС

|

0940

|

0

|

0,04

|

+ 0,04

|

0,02

|

+ 0,02

|

0,02

|

0

|

| Расчеты с ПФ

|

0960

|

0

|

0,31

|

+ 0,31

|

0,18

|

- 0,13

|

0,16

|

- 0,02

|

| 4. Доходы, прибыли (убытки)

|

| Доходы будущих периодов

|

0980

|

0,97

|

0,95

|

- 0,02

|

1,11

|

+ 0,16

|

1,314

|

+ 0,20

|

| 5. Финансирование капитального строительства

|

| Баланс

|

100

|

100

|

100

|

100

|

Вертикальный анализ баланса дает представление о динамике средств в относительных показателях. Как видно из Таблицы 5, в ГОУ №2240 произошло незначительное снижение доли оборотных активов за счет снижения доли дебиторской задолженности. С одной стороны снижение доли оборотных активов – фактор отрицательный, с другой же стороны: снижение настолько незначительно, да и причина снижения не является позитивно влияющим фактором на развитие учреждения.

Анализируя вертикальную структуру пассива баланса ГОУ №2240 можно отметить как положительный момент достаточно высокую долю капитала и резервов в валюте баланса. Их удельный вес увеличился с 95,7 % до 96,6 %. В целом тенденцию роста капитала и резервов можно признать положительной.

Продолжим оценку финансового состояния ГОУ №2240 по следующим группам оценочных показателей:

· Показатели оценки имущественного состояния;

· Показатели деловой активности;

· Показатели финансовой активности;

· Показатели профильного использования.

Для расчета вышеперечисленных показателей по состоянию на 2007 год нам потребуется:

- баланс исполнения сметы доходов и расходов за 2007 год (форма №1);

- приложения к балансу (формы №№ 2,4,5);

- форма 2-НК;

- форма 4-т.

1. Показатели оценки имущественного состояния характеризуют состояние и использование образовательным учреждением федеральной собственности.

К1(начало 2007г.)

= 6 723 225 руб. / 19 870 802 руб. = 0,33

К1(конец 2007г.)

= 6 900 895 руб. / 20 134 557 руб. = 0,34

Как видно из расчета данный коэффициент имеет незначительное увеличение в течение 2007 года. Это негативный фактор, так как он свидетельствует о старении материально-технической базы. Но делать выводы, отталкиваясь от динамики одного года нельзя, поэтому рассмотрим данный показатель за 3 года: на конец 2005, 2006 и 2007 года и сравним.

К1(конец 2005г.)

= 3 292 711 руб. / 10 238 015 руб. = 0,32

К1(конец 2006г.)

= 3 390 704 руб. / 10 257 636 руб. = 0,33

К1(конец 2007г.)

= 6 900 895 руб. / 20 134 557 руб. = 0,34

Как видно, тенденция к медленному, но, все-же, росту – наблюдается. Если рассчитывать данные коэффициенты по балансам исполнения сметы доходов и расходов по внебюджетным источникам, то здесь наблюдается совершенно иная картина, свидетельствующая о снижении данного показателя за счет обновления основных средств.

К1 внеб. (конец 2005г.)

= 128 898 руб. / 179 009 руб. = 0,72

К1 внеб. (конец 2006г.)

= 125 142 руб. / 199 486 руб. = 0,62

К1 внеб. (конец 2007г.)

= 339 903 руб. / 597 313 руб. = 0,57

Следующая группа показателей – коэффициенты ремонта зданий, показывающий величину фактических расходов на капитальный ремонт зданий, приходящуюся на один рубль балансовой стоимости основных средств.

Учитывая тот факт, что из внебюджетных источников денежные средства на капитальный ремонт не тратились, коэффициент К1

2

равен К2

2.

К 1

2

(конец 2005г.)

= 91 558 руб. / 10 238 015 руб. = 0,009

К 1

2

(конец 2006г.)

= 5 821 руб. / 10 257 636 руб. = 0,0006

К 1

2

(конец 2007г.)

= 23 504 руб. / 20 134 557 руб. = 0,001

Динамика изменения показателя позволяет судить о том, что величина фактических расходов на капитальный ремонт зданий из бюджетных источников имеет тенденцию к сокращению, что отражается на росте показателя износа зданий и сооружений.

К4 (конец 2005)

= 81 001 руб. / 10 238 015 руб. = 0,008

К4 (конец 2006)

= 20 490 руб. / 10 257 636 руб. = 0,002

К4 (конец 2007)

= 265 865 руб. / 20 134 557 руб. = 0,013

Увеличение этого показателя является положительным фактором, так как за счет увеличения данного коэффициента происходит уменьшение износа основных средств и их выбытие.

Следующий показатель – коэффициент выбытия основных средств, показывающий долю выбывших в течение года основных средств в балансовой стоимости основных средств, рассчитанных на конец года.

К5 (конец 2005)

= 71 077 руб. / 10 238 015 руб. = 0,007

К5 (конец 2006)

= 869 руб. / 10 257 636 руб. = 0,00009

К5 (конец 2007)

= 2 112 руб. / 20 134 557 руб. = 0,0001

В качестве дополнительных показателей имущественного состояния образовательного учреждения могут использоваться показатели качественной структуры имущества, выражающиеся в коэффициентах удельного веса видов имущества в общей структуре основных средств.

2. Показатели деловой активности

Указанная группа показателей позволяет оценить деятельность образовательного учреждения с точки зрения эффективности использования имеющегося федерального имущества (экономического потенциала данного имущества).

К таким показателям относятся:

Коэффициенты оборачиваемости и структуры поступивших средств по образовательному учреждению. Они показывают количество всех поступивших финансовых средств, приходящихся на один рубль, вложенный в активы образовательного учреждения; а также удельный вес внебюджетной доходности в общей доходности.

К 1

6

2005 год

= 2 262 654 руб. / 11 307 272 руб. = 0,2

К 1

6 2006 год

= 2 938 146 руб. / 11 522 249 руб. = 0,26

К 1

6 2007 год

= 3 662 076 руб. / 21 394 357 руб. = 0,17

Для образовательных учреждений желательно увеличение значений этих показателей.

К сожалению, в 2007 году мы наблюдаем существенное снижение показателя оборачиваемости по сравнению с предыдущими годами.

Коэффициенты оборачиваемости основных средств (фондоотдача) показывают, сколько финансовых ресурсов получено образовательным

К 1

7 2005 год

= 2 262 654 руб. / 10 238 015 руб. = 0,22

К 1

7 2006 год

= 2 938 146 руб. / 10 257 636 руб. = 0,29

К 1

7 2007 год

= 3 662 076 руб. / 20 134 557 руб. = 0,18

Для образовательных учреждений желательно увеличение этих показателей за счет максимизации финансовых поступлений. Но в нашем случае на снижение коэффициента фондоотдачи повлияла переоценка основных средств, проведенная Комитетом образования Волгоградской области на начало года.

Коэффициенты оборачиваемости оборотных средств характеризуют количество оборотов финансовых ресурсов образовательного учреждения.

К 1

8 2005 год

= 2 262 654 руб. / 529 823 руб. = 4,27

К 1

8 2006 год

= 2 938 146 руб./ 697 390 руб. = 4,21

К 1

8 2007 год

= 3 662 076 руб. / 946 952 руб. = 3,87

Для образовательных учреждений желательно увеличение значения этих показателей за счет максимизации финансовых поступлений. В нашем случае мы наблюдаем снижение показателя оборачиваемости, что является фактором негативным, свидетельствующим о том, что объем оборотных средств растет быстрее, чем объем финансовых поступлений.

Коэффициент деловой активности показывает эффективность использования финансовых ресурсов, поступивших в образовательное учреждение в расчете на одного среднесписочного работника.

К 1

10 2005 год

= 2 262 654 руб. / 41,5 чел. = 54 521,78 руб./чел.

К 1

10 2006 год

= 2 938 146 руб./ 35,4 чел. = 84 269,66 руб./чел.

К 1

10 2007 год

= 3 662 076 руб. / 48 чел. = 76 293,25 руб./чел.

Для образовательного учреждения желателен рост значения этого показателя за счет увеличения поступления денежных средств из всех источников финансирования и рационализации численности работающих.