Введение

В настоящее время ни одна сфера жизни общества не может обойтись без прогнозов как средства познания будущего. В данной курсовой работе мы рассмотрим прогнозирование и планирование деятельности предприятия, обоснование основных направлений экономической политики, предвидение последствий принимаемых решений. Прогнозирование является одним из решающих научных факторов формирования стратегии и тактики развития предприятия.

Актуальность данной темы как в условиях развитой рыночной экономики, таки переходной экономики определяется тем, что уровень прогнозирования деятельности предприятия обуславливает эффективность планирования и управления экономикой и другими сферами.

Целью данной курсовой работы является составление финансового плана на предстоящий период. Для этого необходимо решить следующие задачи: определить потребность в строительных машинах и оборудовании; сущность прогнозирования и планирования и области их применения; ставить годовой план выручки от реализации продукции по видам специализированных работ; рассчитать суммы плановых затрат на приобретение материальных ресурсов; рассчитать затраты на оплату труда производственного персонала; рассчитать постоянные затраты.

| Таблица 1 |

| Потребность в строительных машинах и оборудовании |

| номер по заданию |

наименование |

цена за единицу |

необходимое количество |

сумма |

| 1 |

2 |

3 |

4 |

5 |

| 0 |

Автомобиль грузовой |

7300 |

1 |

7300 |

| 2 |

Бульдозер |

5600 |

1 |

5600 |

| 0 |

Автомобиль грузовой |

7300 |

1 |

7300 |

| 0 |

Автомобиль грузовой |

7300 |

1 |

7300 |

| Всего: |

27500 |

| Потребность в строительных машинах и оборудовании будет составлять – 27500 рублей |

Таблица 2

|

| Источники финансирования |

| наименование |

сумма |

| 1 |

2 |

| 1. Долгосрочный кредит |

1200000 |

| 2. Краткосрочный кредит банка |

400000 |

| Всего: |

1600000 |

| Источники финансирования составляют – 1600000 рублей |

| В табл. 3 приводится описание применения привлекаемого капитала. |

| Таблица 3 |

| наименование |

сумма |

| 1 |

2 |

| покупка недвижимости (производственный цех) |

1200000 |

| приобретение оборудования в собственность |

27500 |

| реконструкция и ремонт помещений |

186250 |

| увеличение оборотных средств |

186250 |

| Всего: |

1600000 |

Таблица 4

|

| Состав и структура баланса |

| АКТИВ |

на начало года |

на конец года |

| 1. капитал оборотный |

1.1. капитал денежных средств |

169005 |

| 1.2. капитал краткосрочных финансовых вложений |

25603 |

| 1.3. капитал дебиторской задолженности |

133087 |

| 1.4. капитал материально-производственных запасов |

343037 |

| 2. капитал долгосрочных вложений |

1402850 |

| 3. капитал основной |

2423808 |

| 4. капитал нематериальных вложений |

514042 |

| 5011432 |

| ПАССИВ |

| 1. капитал краткосрочных обязательств |

капитал заемный (1+2) |

333114 |

| 2. капитал долгосрочных обязательств |

614400 |

| 3. капитал собственный |

капитал постоянный (2+3) |

4063918 |

| 5011432 |

Прогнозирование выручки от реализации

Планируемые показатели доходной части бюджета предприятия являются фундаментом для большей части стратегических и тактических финансовых планов.

Форма составления годового плана выручки от реализации (Вреал) продукции по видам специализированных работ с разбивкой по месяцам приведена в таблице 5.

Где Вреал - выручка от реализации продукции;

В - выработка на одного работника в год;

Ч - среднесписочная численность работников, чел.

- выручка от реализации продукции в феврале; - выручка от реализации продукции в феврале;

- выручка от реализации продукции в январе; - выручка от реализации продукции в январе;

Кфевр

- Коэффициент изменения объема работ в марте.

| Форма составления годового плана выручки от реализации (Вреал) продукции по видам специализированных работ с разбивкой по месяцам приведена в таблице 5. |

| Таблица 5 |

| Составление годового плана выручки от реализации продукции по видам специализированных работ |

| период |

наименование работ |

| темп роста |

нулевой цикл |

сантехнические |

отделочные |

столярные |

кровельные |

ВСЕГО |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Январь |

1,0 |

1363264 |

1311940 |

575354 |

969345 |

996060 |

5215963 |

| февраль |

1,0 |

1363264 |

1311940 |

575354 |

969345 |

996060 |

5215963 |

| Март |

1,0 |

1363264 |

1311940 |

575354 |

969345 |

996060 |

5215963 |

| 1 квартал |

4089792 |

3935820 |

1726062 |

2908035 |

2988180 |

15647889 |

| апрель |

1,0 |

1363264 |

3131940 |

575354 |

969345 |

996060 |

7035963 |

| Май |

1,1 |

1499590 |

3445134 |

632889 |

1066280 |

1095666 |

7739559 |

| Июнь |

1,15 |

1724529 |

3961904 |

727823 |

1226221 |

1260016 |

8900493 |

| 2 квартал |

4587383 |

10538978 |

1936066 |

3261846 |

3351742 |

23676015 |

| Июль |

1,15 |

1983208 |

4556190 |

836996 |

1410155 |

1449018 |

10235567 |

| Август |

1,0 |

1983208 |

4556190 |

836996 |

1410155 |

1449018 |

10235567 |

| сентябрь |

1,0 |

1983208 |

4556190 |

836996 |

1410155 |

1449018 |

10235567 |

| 3 квартал |

5949624 |

13668570 |

2510988 |

4230465 |

4347055 |

30706702 |

| октябрь |

0,9 |

1784887 |

4100571 |

753296 |

1269140 |

1304116 |

9212011 |

| ноябрь |

0,95 |

1695643 |

3895542 |

715632 |

1205683 |

1238911 |

8751410 |

| декабрь |

0,95 |

1610861 |

3700765 |

679850 |

1145398 |

1176965 |

8313840 |

| 4 квартал |

5091391 |

11696879 |

2148778 |

3620220 |

3719992 |

26277260 |

| ГОД |

19718190 |

39840247 |

8321894 |

14020566 |

14406969 |

96307866 |

| выработка |

48688 |

46855 |

22129 |

24855 |

38310 |

| численность |

28 |

28 |

26 |

39 |

26 |

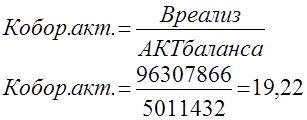

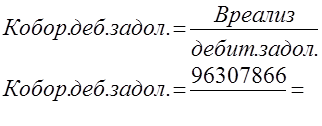

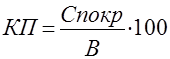

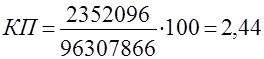

Выручка от реализации продукции по видам специализированных работ за год составит – 96307866 рублей.

Планирование переменных издержек

Разделение затрат на переменные и постоянные имеет важное значение при переходе к рыночным отношениям. Такой метод учета затрат широко применяется в странах с развитыми рыночными отношениями.

В строительстве в зависимости от назначения и места совершения строительных работ при планировании и учета затрат принят следующий перечень статей: материалы, расходы на оплату труда рабочих, расходы по содержанию и эксплуатации строительных машин и механизмов - эти статьи затрат объединены в группу прямых затрат. Четвертой статьей затрат являются накладные расходы.

Для удобства выделения переменных и постоянных затрат в составе себестоимости строительства принимаем, что к переменным относятся все прямые затраты, а к постоянным - все накладные расходы. Переменные затраты изменяются пропорционально изменению объема работ. Планирование материальных затрат осуществляется по их уровню в процентах к сумме выручки.

Доля затрат на материалы в составе выручки (объема) по видам работ равна:

- нулевой цикл - 55%;

- санитарно-технические - 35%;

- отделочные - 40%;

- столярные - 45%;

- кровельные - 30%.

МЗ=1363264*0,55=749795 руб.

МЗ=1311940*0,35=459179 руб.

МЗ=575354*0,4=230142 руб.

| Расчет суммы плановых затрат на приобретение материальных ресурсов сводится в табл.6. |

| Таблица 6 |

| Расчет суммы плановых затрат на приобретение материальных ресурсов |

| период |

наименование работ |

| нулевой цикл |

сантехнические |

отделочные |

столярные |

кровельные |

ВСЕГО |

| 0,55 |

0,35 |

0,4 |

0,45 |

0,3 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Январь |

749795 |

459179 |

230142 |

436205 |

298818 |

2174139 |

| февраль |

749795 |

459179 |

230142 |

436205 |

298818 |

2174139 |

| Март |

749795 |

459179 |

230142 |

436205 |

298818 |

2174139 |

| 1 квартал |

2249385 |

1377537 |

690426 |

1308615 |

896454 |

6522417 |

| апрель |

749795 |

1096179 |

230142 |

436205 |

298818 |

2811139 |

| Май |

824775 |

1205797 |

253156 |

479826 |

328700 |

3092253 |

| Июнь |

948491 |

1386666 |

291129 |

551800 |

378005 |

3556091 |

| 2 квартал |

2523061 |

3688642 |

774426 |

1467831 |

1005523 |

9459483 |

| Июль |

1090765 |

1594666 |

334798 |

634570 |

434705 |

4089505 |

| Август |

1090765 |

1594667 |

334798 |

634570 |

434705 |

4089505 |

| сентябрь |

1090765 |

1594667 |

334798 |

634570 |

434705 |

4089505 |

| 3 квартал |

3272295 |

4783999 |

1004395 |

1903709 |

1304115 |

12268514 |

| октябрь |

981688 |

1435200 |

301319 |

571113 |

391235 |

3680554 |

| ноябрь |

932604 |

1363440 |

286253 |

542557 |

371673 |

3496526 |

| декабрь |

885973 |

1295268 |

271940 |

515429 |

353090 |

3321700 |

| 4 квартал |

2800265 |

4093908 |

859511 |

1629099 |

1115998 |

10498781 |

| ГОД |

10845006 |

13944086 |

3328759 |

6309254 |

4322090 |

38749195 |

Сумма плановых затрат на приобретение материальных ресурсов составит – 38749195 рублей.

Плановый фонд оплаты труда работников, занятых на производстве строительно-монтажных работ, определяется произведением среднесписочной численности этих работников по месяцам на их среднюю заработную плату. Начисления на заработную определяются по действующим нормативам в процентах к заработной плате.

Ч=28+28+26+39+26=147 чел.

Январь=147*1,0=147 чел.

Февраль=147*1,0=147 чел.

Средняя заработная плата по месяцам не изменяется и определяется как средневзвешенная величина по численности рабочих:

,

,

где  - заработная плата рабочих по - заработная плата рабочих по  -му виду работ; -му виду работ;

- численность рабочих, занятых -ым видом работ. - численность рабочих, занятых -ым видом работ.

Фот=Ч*Сред.з/п

Фот=147*4391=645477 руб.

Страховые взносы=Фот*0,26

Страховые взносы=645477*0,26=167824

Фот с нач.=Фот+Страх.взносы

Фот с нач.=645477+167824=813301 руб.

Фонд оплаты труда

управленческого персонала определяется исходя из следующих ограничений:

* по численности - на каждые 7 рабочих один служащий.

Для определения количества служащих необходимо исходить из среднегодовой численности рабочих:

| Таблица 7 |

| Расчет затрат на оплату труда производственного персонала |

| месяц |

темп роста |

численность, чел. |

среднемесячная зарплата |

фонд оплаты труда без начисления на зарплату |

страховые взносы |

фонд оплаты труда с начислениями на зарплату |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| январь |

1,0 |

147 |

4391 |

645477 |

167824 |

813301 |

| февраль |

1,0 |

147 |

4391 |

645477 |

167824 |

813301 |

| март |

1,0 |

147 |

4391 |

645477 |

167824 |

813301 |

| 1 квартал |

147 |

4391 |

645477 |

167824 |

813301 |

| апрель |

1,0 |

147 |

4391 |

645477 |

167824 |

813301 |

| май |

1,1 |

162 |

4391 |

711342 |

184949 |

896291 |

| июнь |

1,15 |

186 |

4391 |

816726 |

212349 |

1029075 |

| 2 квартал |

165 |

4391 |

724515 |

188374 |

912889 |

| июль |

1,15 |

214 |

4391 |

939674 |

244315 |

1183989 |

| август |

1,0 |

214 |

4391 |

939674 |

244315 |

1183989 |

| сентябрь |

1,0 |

214 |

4391 |

939674 |

244315 |

1183989 |

| 3 квартал |

214 |

4391 |

939674 |

244315 |

1183989 |

| октябрь |

0,9 |

193 |

4391 |

847463 |

220340 |

1067803 |

| ноябрь |

0,95 |

183 |

4391 |

803553 |

208924 |

1012477 |

| декабрь |

0,95 |

174 |

4391 |

764034 |

198649 |

962683 |

| 4 квартал |

183 |

4391 |

803553 |

208924 |

1012477 |

| ГОД |

177 |

4391 |

777207 |

202074 |

979281 |

| Затраты на оплату труда производственного персонала составят – 979281 рублей. |

Таблица 7.1

|

| Суммарная месячная заработная плата |

| № п/п |

наименование должности |

среднемесячная зарплата 1 работника |

количество работников |

суммарная зарплата |

| 1 |

управляющий (президент) фирмы |

3075 |

1 |

3075 |

| 2 |

вице-президент по производству |

2070 |

1 |

2070 |

| 3 |

секретарь-машинистка |

945 |

1 |

945 |

| 4 |

инженер-строитель по технической документации |

1095 |

5 |

5475 |

| 5 |

инженер-технолог |

1200 |

4 |

4800 |

| 6 |

экономист-сметчик |

1330 |

2 |

2660 |

| 7 |

бухгалтер |

2055 |

2 |

4110 |

| 8 |

диспетчер по закупкам и транспорту |

1020 |

2 |

2040 |

| 9 |

инженер по оперативно-производственному планированию |

1030 |

3 |

3090 |

| 10 |

менеджер объекта |

1700 |

2 |

3400 |

| 11 |

уборщица |

610 |

2 |

1220 |

| ВСЕГО: |

32885 |

Суммарная месячная заработная плата составит – 32885 рублей.

Распределим полученное число служащих по конкретным должностям и определим их суммарную месячную зарплату, которая не будет меняться по месяцам. Расчеты произведены в дополнительной таблице вида 7.1.

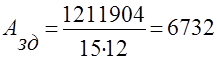

Амортизационные отчисления на полное восстановление собственных основных фондов рассчитываются исходя из равномерного начисления износа в течение пятилетнего срока эксплуатации основного оборудования  и двадцатилетней эксплуатации зданий и сооружений и двадцатилетней эксплуатации зданий и сооружений  . При этом для вновь приобретенных основных фондов амортизация будет рассчитываться: . При этом для вновь приобретенных основных фондов амортизация будет рассчитываться:

; ;  , ,

где  - соответственно стоимость приобретенных зданий или оборудования. - соответственно стоимость приобретенных зданий или оборудования.

Для уже имевшихся на начало года основных фондов исходим из предположения, что здания к началу периода эксплуатировались в течение 5 лет, а оборудование - 1 год.

Тогда амортизация соответственно составит

; ;  . .

А=5000+458+6732+25248=37438 руб.

Расходы на служебные командировки, затраты на временные здания и сооружения, представительские и конторские расходы, расходы на коммунальные услуги, а такжепрочие постоянные затраты рассчитываются в процентах от заработной платы рабочих за месяц без начислений на нее.

Рсл.ком.=Фот*%/100

Рсл.ком.=645477*1,04/100=6713 руб.

Звр.зд.соор=645477*3,18/100=20526 руб.

Пред.к.рас.=645477*0,16/100=1033 руб.

Рком.ус.=645477*0,33/100=2130 руб.

Пр.пост.р.=645477*1,6/100=10328 руб.

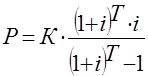

Расходы, связанные с кредитованием, определяются с учетом того, что погашение всех видов кредитов осуществляется постоянно равными долями, вносимыми ежемесячно, начиная со следующего после предоставления кредита месяца. Период погашения краткосрочного кредита равен 12 месяцам, долгосрочного кредита - 3 года. Проценты по краткосрочному кредиту составляют 10 % годовых, а по долгосрочному - 12% годовых. Проценты по долгосрочному и краткосрочному кредитам начисляются только на сумму кредита, полученного в текущем году.

Определение сумм для погашения кредитов осуществляется по формуле взноса на амортизацию платежа, который включает в себя процент и суммы в оплату основной части долга, позволяющие погасить кредит в течение установленного срока:

, ,

Р - размер периодического платежа для погашения (амортизации) долга;

К - сумма первоначального долга; Т - период погашения долга, лет; i - ставка годового процента, доли единиц. Для определения размера ежемесячного платежа нео6ходимо разделить номинальную ставку годового процента на частоту начисления процента, т. е. на 12, и умножить число лет на число периодов погашения долга, т. е. тоже на 12.

В результате произведенных расчетов и суммирования отдельных

элементов определяются постоянные затраты, а результаты расчета сводятся в табл. 8.

| Таблица 8 |

| Расчет постоянных затрат |

| № |

наименование видов затрат |

Я |

Ф |

М |

1 кв |

А |

М |

И |

2 кв |

И |

А |

С |

3 кв |

О |

Н |

Д |

4 кв |

год |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

| 1 |

заработная плата руководителей, специалистов, служащих |

32885 |

32885 |

32885 |

98655 |

32885 |

32885 |

32885 |

98655 |

32885 |

32885 |

32885 |

98655 |

32885 |

32885 |

32885 |

98655 |

394620 |

| 2 |

страховые взносы |

8550 |

8550 |

8550 |

25650 |

8550 |

8550 |

8550 |

25650 |

8550 |

8550 |

8550 |

25650 |

8550 |

8550 |

8550 |

25650 |

102601 |

| 3 |

амортизационные отчисления на полное восстановление основных фондов |

37438 |

37438 |

37438 |

112314 |

37438 |

37438 |

37438 |

112314 |

37438 |

37438 |

37438 |

112314 |

37438 |

37438 |

37438 |

112314 |

449256 |

| 4 |

расходы на служебные командировки |

6713 |

6713 |

6713 |

20139 |

6713 |

7398 |

8494 |

22605 |

9773 |

9773 |

9773 |

29318 |

8814 |

8357 |

7946 |

25117 |

97178 |

| 5 |

временные здания и сооружения |

20526 |

20526 |

20526 |

61579 |

20526 |

22621 |

25972 |

69119 |

29891 |

29882 |

29882 |

89654 |

26949 |

25553 |

24296 |

76799 |

297150 |

| 6 |

конторские и представительские расходы |

1033 |

1033 |

1033 |

3098 |

1033 |

1138 |

1307 |

3478 |

1503 |

1503 |

1503 |

4510 |

1356 |

1286 |

1222 |

3864 |

14950 |

| 7 |

расходы на коммунальные услуги |

2130 |

2130 |

2130 |

6390 |

2130 |

2347 |

2695 |

7173 |

3101 |

3101 |

3101 |

9303 |

2797 |

2652 |

2521 |

7970 |

30835 |

| 8 |

расходы, связанные с кредитованием (долгосрочный кредит) |

36000 |

36000 |

36000 |

108000 |

36000 |

36000 |

36000 |

108000 |

36000 |

36000 |

36000 |

108000 |

36000 |

36000 |

36000 |

108000 |

432000 |

| 9 |

расходы, связанные с кредитованием (краткосрочный кредит) |

32000 |

32000 |

32000 |

96000 |

32000 |

32000 |

32000 |

96000 |

32000 |

32000 |

32000 |

96000 |

32000 |

32000 |

32000 |

96000 |

384000 |

| 10 |

прочие постоянные расходы |

10328 |

10328 |

10328 |

30983 |

10328 |

11381 |

13068 |

34777 |

15035 |

15035 |

15035 |

45104 |

13559 |

12857 |

12225 |

38641 |

149505 |

| ИТОГО: |

187603 |

187603 |

187603 |

562808 |

187603 |

191759 |

198409 |

577770 |

206176 |

206167 |

206167 |

618509 |

200348 |

197577 |

195084 |

593009 |

2352096 |

Сумма постоянных затрат составит – 2352096 рублей.

Планирование финансовых результатов деятельности предприятия

Одна из основных задач составления плана финансовых результатов (плана прибылей и убытков) деятельности предприятия заключается в том, чтобы показать в динамике качественные и количественные изменения финансового положения предприятия в течение предстоящего периода. В этом состоит его основное отличие от баланса, который дает статичную картину экономического положения предприятия в конкретный момент времени.

Финансовый план, с помощью которого оцениваются доходы и расходы в ближайшей перспективе, является основой для составления сметы будущих расходов предприятия и определения потребности в привлечении дополнительных финансовых средств.

Налог на имущество (Ни) - рассчитывается ежеквартально, а полученная сумма налога равномерно распределяется по месяцам квартала. Каждый квартал суммируется остаточная стоимость зданий и сооружений (Сзд.о), оборудования и материальных запасов Полученная квартальная сумма налога делится равномерно по месяцам.

Ни=((Косн.+Сзд+Соб-Агод)*0,022)/12

Ни=((2423808+1200000+27500-449256)*0,022)/12=7512

Пер.з.=МЗ+Зз/п.

Пер.з.=2174139+813301=2987440 руб.

Сумма покрытия=В-Пер.з

Сумма покрытия=5215963-2987440=2228523 руб.

Чист.пр.=Сумма покрытия-Пост.р.

Чист.пр.=2228523-187603=2040920 руб.

Пр.=Чист.пр.-Налог

Пр.=2040920-7517=2033403 руб.

Пр.ост.=Пр.-Налог на прибыль

Пр.ост.=2033403-406681=1626722 руб.

Основные финансовые коэффициенты

Оценка результатов хозяйственной деятельности предприятия включает, прежде всего, анализ структуры активов и пассивов.

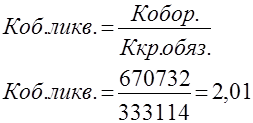

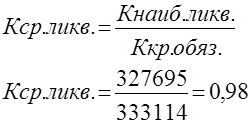

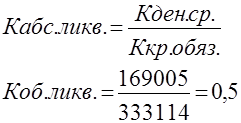

1. Коэффициенты ликвидности

Коэффициенты ликвидности позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода. Наиболее важными являются следующие:

· коэффициент общей ликвидности

· коэффициент срочной ликвидности;

· коэффициент абсолютной ликвидности;

· чистый оборотный капитал.

2.Коэффициенты деловой активности.

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Как правило, к этой группе относятся различные показатели оборачиваемости. Показатели оборачиваемости имеют большое значение для оценки финансового положения компании, поскольку скорость оборота средств, то есть скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота средств при прочих равных условиях отражает повышение производственно-технического потенциала фирмы.

· Коэффициент оборачиваемости активов;

· коэффициент оборачиваемости дебиторской задолженности;

· коэффициент оборачиваемости кредиторской задолженности;

· коэффициент оборачиваемости материально-производственных запасов;

· коэффициент оборачиваемости основных средств (или фондоотдача);

· коэффициент оборачиваемости собственного капитала.

3. Коэффициенты рентабельности

Коэффициенты рентабельности показывают, насколько прибыльна деятельность компании. Эти коэффициенты рассчитываются как отношение полученной прибыли к затраченным средствам, либо как отношение полученной прибыли к объему реализованной продукции.

· коэффициент рентабельности всех активов предприятия (рентабельность активов);

· коэффициент рентабельности реализации (рентабельность реализации);

· коэффициент рентабельности собственного капитала (рентабельность собственного капитала).

4. Показатели структуры капитала (или коэффициенты платежеспособности)

Показатели структуры капитала характеризуют степень защищенности интересов кредиторов и инвесторов, имеющих долгосрочные вложения в компанию. Они отражают способность предприятия погашать долгосрочную задолженность. Коэффициенты этой группы называются также коэффициентами платежеспособности. Речь идет о коэффициенте собственности, коэффициенте финансовой зависимости и коэффициенте защищенности кредиторов.

· Коэффициент собственности;

· коэффициент заемного капитала;

· коэффициент финансовой зависимости;

Анализ безубыточности предприятия

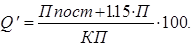

Анализ безубыточности позволяет определить тот минимально необходимый объем реализации продукции, при котором предприятие покрывает все свои расходы, и работает безубыточно, не получая прибыли, но и не принося убытков. Этот минимально необходимый объем работ соответствует такому объему реализации, при котором величина прибыли предприятия равна нулю. При таком бесприбыльном обороте сумма покрытия (постоянные затраты и прибыль  ) в стоимостном выражении соответствует постоянным затратам. ) в стоимостном выражении соответствует постоянным затратам.

Таким образом, минимально необходимый для безубыточной работы объем реализации строительной продукции  будет равен: будет равен:

При расчете безубыточности используют относительную величину суммы покрытия, то есть определяют процент постоянных затрат и прибыли в выручке (В) за конкретный отчетный период - коэффициент покрытия (КП).

Заключение

Целью данной курсовой работы было составление финансового плана на предстоящий период. Для этого мы решили следующие задачи:

- определили потребность в строительных машинах и оборудовании – 27500 руб.;

- годовая выручка от реализации продукции по видам специализированных работ составила – 96307866 руб.;

- рассчитали суммы плановых затрат на приобретение материальных ресурсов – 38749195 руб.;

- рассчитали затраты на оплату труда производственного персонала – 979281 руб.;

- рассчитали постоянные затраты – 2352096 руб.;

а также составили план финансовых результатов и движения денежных потоков.

Рассмотрены основные финансовые коэффициенты: ликвидности, деловой активности, рентабельности, платежеспособности. Был проведен анализ безубыточности предприятия.

|