МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

УО «БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра бухгалтерского учета, анализа и аудита в торговле

Допущена к защите

Заведующая кафедрой

___________ Н. А Лесневская

«__» ____________ 200 __ г.

ДИПЛОМНАЯ РАБОТА

на тему: Учет и анализ финансового результата деятельности торговой организации

Студент-дипломник

ВШУБ, 5 курс, БУ-1 Н.П. Вашемирская

Руководитель

Л.И. Кравченко

МИНСК 2006

СОДЕРЖАНИЕ

| Введение……………………………………………………………... |

……5 |

| 1. Прибыль и рентабельность — важнейшие показатели в оптовой торговле……………………………………………………………….. |

……8

|

| 1.1. Значение, закономерности развития, резервы роста прибыли и повышения рентабельности в торговле………………………... |

……8

|

| 1.2. Нормативно-правовое регулирование учета и отчетности по финансовым результатам…………………………………….………. |

…..15

|

| 2. Учет финансовых результатов в оптовой торговле………………… |

…..21 |

| 2.1 Характеристика организации ООО «СтэмпАГИС»…………… |

..21 |

| 2.2. Методика и организация учета финансовых результатов от реализации товаров……………………………………. |

…..25

|

| 2.3. Методика и организация учета операционных доходов и расходов………………………………………………………………... |

…..29

|

| 2.4. Методика и организация учета финансовых результатов от внереализационной деятельности ……………………… |

…..34

|

| 2.5. Методика и организация учета конечного финансового результата деятельности торговой организации……...……….. |

…..39

|

| 3. Анализ финансового результата деятельности оптовой торговой организации…………………...………………………………… |

…43

|

| 3.1. Анализ динамики прибыли ООО «СтэмпАгис»по составу и структуре…...………………………………………………………… |

…43

|

| 3.2. Факторный анализ прибыли……………………………...……... |

…45 |

| 3.3. Анализ рентабельности……..…………………………………... |

…47 |

| 3.4.Обобщение неиспользованных возможностей и экономическое обоснование прогнозных резервов роста прибыли……………………………………………………………….. |

…50

|

| 3.5. Разработка рекомендаций по компьютеризации учета и анализа финансового результата………..…………………….... |

…54

|

| Заключение……………………………………………………………….. |

…57 |

| Список использованных источников……………………………...……. |

…60 |

| Приложения………………………………………………………………. |

…63 |

ВВЕДЕНИЕ

Республика Беларусь — молодое независимое государство, получившее в июле 1990 г. суверенный статус, обеспечивший белорусскому народу полные суверенные права на свою территорию в пределах национальных границ и национальную экономику. Если в советский период экономика БССР была лишь органичной частью единого народнохозяйственного комплекса (ЕНХК) Советского Союза, то с распадом СССР и ЕНХК она стала преобразовываться в национальную экономику, постепенно приобретать черты единого хозяйственного целого в рамках суверенного белорусского государства, ставшего полноправным членом мирового сообщества, субъектом международного права и международных экономических отношений.

За годы независимого существования Беларусь прошла сложный путь построения государственности, наполнения суверенитета реальным содержанием, перехода к рыночным отношениям в очень трудных условиях преодоления системного социально-экономического кризиса, вызванного распадом СССР. Но все это время не прекращался процесс создания основ национальной экономики на «руинах» бывшего ЕНХК. И сегодня наша страна сформировала ключевые элементы новой экономической системы, создав новые органы экономической власти, национальные финансы, внутренний и внешний рынки, систему рыночных институтов, нормы хозяйственного законодательства и т.п.

Термин «национальная экономика» активно вошел в научный оборот, управленческую, хозяйственную практику последнего десятилетия как синоним понятия «экономика суверенной страны» наряду с терминами «народное хозяйство» (National economy — англ., Volkswirtschaf t — нем., Gospodarka narodowa — польск.), «экономика республики» [26, c. 65].

Отраслевая структура национальной экономики — совокупность отраслей и видов хозяйственной деятельности, которая характеризуется их количественным соотношением и взаимосвязями.

Отрасли национальной экономики определяются как качественно однородные группы хозяйственных единиц с особыми условиями производства в системе общественного разделения труда, однородной продукцией и специфической ролью в процессе расширенного воспроизводства. Каждая отрасль как совокупность родственных организаций обладает определенным производственно-техническим единством [26, c. 12].

Выделяют следующие основные отрасли экономики: промышленность, сельское и лесное хозяйство, строительство, транспорт и связь, торговлю и общественное питание, жилищно-коммунальное хозяйство и бытовое обслуживание населения, образование, здравоохранение, физическую культуру, социальное обеспечение, культуру и искусство, науку и научное обслуживание, финансы, кредит, страхование, управление и др. На этапе перехода к рынку появляются новые отраслевые подразделения — финансовое посредничество, операции с недвижимым имуществом, коммерческая деятельность по обеспечению функционирования рынка, информационно-вычислительное обслуживание и др.

Торговля — одна из крупных отраслей экономики Республики Беларусь. В 2005 г. общий объем розничного товарооборота в стране составил 15,2 трлн. р. в действующих ценах, или примерно 1,5 млн. р. в расчете на душу населения. Численность занятых в торговле и общественном питании достигла 453,6 тыс. человек, что в 1,5 раза больше, чем в 1990 г. [26, c. 12].

Продвижение отечественной продукции на внутренний рынок определяется углублением интеграции торговли с товаропроизводящими отраслями — организациями промышленности, сельхозорганизациями и фермерскими хозяйствами по поставке продуктов животноводства и растениеводства на взаимовыгодных условиях. Увеличению объемов продажи отечественных товаров и созданию конкурентной среды организаций будет способствовать расширение фирменной торговли и совершенствование ее функционирования [26, c. 236].

Снабжение крупных городов и промышленных центров отечественными продовольственными товарами тесно связано с развитием регулируемых государством оптовых продовольственных рынков. Важнейшее перспективное направление развития торговли — улучшение качественной структуры товарооборота.

Финансовые результаты деятельности организации являются одним из важнейших объектов бухгалтерского учета и экономического анализа. При этом конечными финансовыми результатами может быть прибыль или убытки. Прибыль по своему экономическому содержанию представляет собой часть стоимости прибавочного продукта, созданного сферой материального производства. Она относится к группе объектов, отражающих источники собственных средств организации, как основной базы производственного и социального развития трудового коллектива организации. Однако в росте суммы прибыли заинтересовано не только организация, но и государство, так как налог на прибыль служит важнейшим источником формирования государственного бюджета[8, c. 174].

Цель дипломной работы - рассмотреть теоретические и практические вопросы сущности и значимости доходов и прибыли в оптовой торговле, дать оценку учета финансовых результатов на ООО «СтэмпАгис», разработать рекомендации по совершенствовании учетно-контрольной работы, провести комплексный и глубокий анализ финансовых результатов на изучаемом организации и выявить резервы их роста.

Основными задачами для достижения поставленной цели являются следующие:

¾ систематический контроль за выполнением планов реализации продукции и получением прибыли;

¾ изучение методики и организации учета финансовых результатов от реализации товаров;

¾ изучение методики и организации учета финансовых результатов от реализации основных средств и прочих активов;

¾ изучение методики и организации учета финансовых результатов от внереализационной деятельности;

¾ изучение методики и организации учета конечного финансового результата деятельности торговой организации;

¾ определение влияния как объективных, так и субъективных факторов на финансовые результаты;

¾ выявление резервов увеличения суммы прибыли и рентабельности;

¾ оценка работы организации по использованию возможностей увеличения прибыли и рентабельности;

¾ разработка мероприятий по использованию выявленных резервов.

Теоретической и методологической основой для написания дипломной работы послужили: нормативно-правовая база Республики Беларусь, регулирующая порядок финансово-хозяйственной деятельности торговых организаций; учебная, научная и специальная литература; практический материал ООО «СтэмпАГИС», а также данные аналитического и синтетического учета.

1. ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ — ВАЖНЕЙШИЕ ПОКАЗАТЕЛИ

В ОПТОВОЙ ТОРГОВЛЕ

1.1. Значение, закономерности развития, резервы роста прибыли и повышения рентабельности в торговле

Прибыль представляет собой часть вновь созданной стоимости и выступает одной из форм чистого дохода общества, образующегося в сфере материального производства. Организация получает прибыль после того, как воплощенная в созданном продукте стоимость, осуществив стадию обращения, принимает денежную форму. Она является частью выручки от реализации продукции (работ, услуг), которая остается после вычета налогов, уплачиваемых из выручки, и затрат на производство. В отличие от прибыли, доход организации представляет собой реализованную вновь созданную стоимость (часть выручки, которая остается после вычета из нее материальных затрат на производство продукции).

Сущность прибыли может рассматриваться с различных позиций. Наиболее распространенным является рассмотрение прибыли с функциональной точки зрения и с позиции происхождения.

Основоположником функционального подхода является американский экономист П. Самуэльсон. Он определял прибыль как безусловный доход от факторов производства; как вознаграждение за предпринимательскую деятельность, технические нововведения и усовершенствования, за умение рисковать в условиях неопределенности; как монополистический доход в определенных рыночных ситуациях; как этическую категорию.

Сторонники немецкой экономической школы (Ф.Хайек, Д.Са-хал) рассматривают прибыль с позиции ее происхождения, а именно как «награду», заработанную благодаря предпринимательской инициативе; прибыль «неожиданную», полученную при благоприятной рыночной ситуации и обстоятельствах, признанную органом государственной власти или соответствующим законодательством (легализованную).

Отечественными авторами, такими как Грузинов В.П., Сенько А.Н., прибыль также трактуется по-разному:

Прибыль — это денежное выражение стоимости прибавочного продукта, созданного производительным трудом работников торговли, а также части прибавочного продукта, созданного в отраслях материального производства, передаваемого в торговлю через систему скидок и надбавок в качестве платы за реализацию товаров (продукции, услуг) и закрепляемого за торговым организацией [23, с. 239].

Прибыль- это сумма, на которую доход превышает затраты. Чаще всего прибыль определяют как разность между полной выручкой и полными издержками, т.е. как чистую выручку [4, c. 38].

В свою очередь, прибыль в Законе Республики Беларусь «О налогах на доходы и прибыль» от 22.12.1991 №1330-XII (в ред. закона Республики Беларусь от 18.11.2004 №338-З) определяется следующим образом:

Прибыль (убыток) представляет собой сумму финансовых результатов от реализации продукции (товаров, работ, услуг), основных средств, материальных ценностей, нематериальных и прочих активов и прибыли (убытков), полученных от внереализационных операций. При этом прибыль /убыток) от реализации продукции, товаров, работ, услуг определяется как разница между выручкой от их реализации в отпускных ценах (валовым доходом) и издержками производства (обращения) реализованной продукции, товаров, работ, услуг и суммами налогов, сборов и отчислений, уплачиваемых в соответствии с установленным порядком из выручки от реализации продукции, товаров, работ, услуг [12, 523 с.].

В соответствии с Постановлением Министерства по налогам и сборам Республики Беларусь прибыль трактуется следующим образом:

Прибыль (убыток) от реализации товаров (работ, услуг), иных ценностей, имущественных прав определяется как положительная (отрицательная) разница между выручкой, полученной от их реализации, и затратами по производству и реализации этих товаров (работ, услуг), иных ценностей (за исключением основных средств),имущественных прав, учитываемыми при налогообложении в соответствии с главой 4 настоящей Инструкции, а также суммами налогов и сборов, уплачиваемых согласно установленному законодательными актами Республики Беларусь порядку из выручки, полученной от реализации товаров (работ, услуг).

На наш взгляд, наиболее полным и достоверным, отражающим понятие прибыли, является определение на основании Закона Республики Беларусь:

Прибыль (убыток) представляет собой сумму финансовых результатов от реализации продукции (товаров, работ, услуг), основных средств, материальных ценностей, нематериальных и прочих активов и прибыли (убытков), полученных от внереализационных операций. При этом прибыль /убыток) от реализации продукции, товаров, работ, услуг определяется как разница между выручкой от их реализации в отпускных ценах (валовым доходом) и издержками производства (обращения) реализованной продукции, товаров, работ, услуг и суммами налогов, сборов и отчислений, уплачиваемых в соответствии с установленным порядком из выручки от реализации продукции, товаров, работ, услуг.

Данное определение дает нам краткое, но четкое на сегодняшний день представление об этом важнейшем понятии.

Выручка от реализации продукции (товаров, работ, услуг) определяется или по мере ее оплаты (поступления денежных средств на счета в учреждения банка либо в кассу организации), или по мере ее отгрузки (выполнения работ, оказания услуг) и предъявления покупателю (заказчику) расчетных документов Метод определения выручки от реализации продукции (работ, услуг) устанавливается организацией на ряд лет исходя из условий хозяйствования и заключаемых договоров, принятой учетной политики.

Валовой доход брутто определяется как разница между выручкой от реализации и себестоимостью товарной продукции.

Прибыль (убыток) от реализации основных средств и нематериальных активов рассчитывается как разница между выручкой от их реализации в отпускных ценах и их остаточной стоимостью, а также расходами, связанными с их реализацией, и налогами, относимыми на реализацию.

Прибыль (убыток) от реализации материальных ценностей и других активов исчисляется как разница между выручкой от их реализации в отпускных ценах и затратами на их приобретение, реализацию и налогами, относимыми на реализацию.

Прибыль торгового организации определяется как разница между валовым доходом организации, издержками обращения и налоговыми платежами в бюджет.

Прибыль как экономическая категория выступает:

в качестве целевого ориентира деятельности организации;

результативным оценочным показателем деятельности организации;

источником развития организации и финансирования его деятельности.

Являясь оценочным показателем, прибыль характеризует совокупную эффективность использования всех ресурсов организации.

Наличие прибыли позволяет удовлетворить экономические интересы государства, организации, работников и собственников.

Наличие прибыли для удовлетворения экономических интересов государства обеспечивается через уплату налогов, которые затем государство использует для решения социальных задач.

Экономические интересы организации заключаются в увеличении доли прибыли, остающейся в его распоряжении и направляемой на его развитие.

Интересы работников в увеличении прибыли связаны с созданием дополнительных возможностей для их материального стимулирования.

Собственники также заинтересованы в росте прибыли, так как рост прибыли означает увеличение собственности и увеличение получаемых ими дивидендов.

В экономической практике различают множество видов прибыли - номинальная, минимальная, нормальная, целевая, максимальная, консолидированная, экономическая, бухгалтерская, чистая и т. д.

Номинальная прибыль характеризует фактический размер полученной прибыли.

Минимальная, нормальная, максимальная прибыли связаны с разными уровнями объема производства и указывают, в какой области находится организация (безубыточности, прибыльности, убыточности). Минимальной считается прибыль, которая обеспечивает организации минимальный уровень доходности на вложенный капитал. Величина минимального уровня доходности принимается равной среднему проценту ставки банка по депозитам, сложившейся за исследуемый период.

Нормальная прибыль - минимальный доход или плата, необходимая для удержания организации в определенной отрасли.

Максимальная прибыль определяет целевую установку при планировании деятельности организации. Ее достижение означает снижение издержек производства и обращения до минимума [10, c. 236].

Объем производства, обеспечивающий максимум прибыли, устанавливается в точке, в которой достигается равенство предельного дохода и предельных издержек.

Экономическая прибыль представляет собой разность между выручкой (валовой доход) и экономическими издержками (сумма явных и неявных издержек).

Бухгалтерская прибыль - разность между полученной выручкой и бухгалтерскими издержками (явными). Ее величина тождественна балансовой прибыли.

Источниками экономической прибыли является реализация продукции, прочая реализация, внереализационные операции, инновационная деятельность, монопольная ситуация, не страхуемые риски (изменение рыночной конъюнктуры, налогового законодательства, риск, связанный с освоением новых товарных территориальных рынков, риск, обусловленный наличием инфляционных процессов в национальной экономике).

Источниками бухгалтерской прибыли являются реализация продукции, прочая реализация, внереализационные операции.

Прибыль в организации рассматривается не только как основная цель, но и как главное условие его деловой активности. Оценивая уровень или изменение деловой активности, проводят различия между понятиями ожидаемой прибыли (которая может быть получена в будущем в результате хозяйствования) и фактически полученной.

С учетом этого различают следующие функции прибыли:

инвестиционная - поскольку ожидаемая прибыль является основой принятия инвестиционных решений;

результативная - фактически полученная прибыль оценивает эффективность деятельности организации;

финансирующая - часть полученной или ожидаемой прибыли определяется в качестве источника самофинансирования организации;

стимулирующая - часть ожидаемой или полученной прибыли может быть использована в качестве источника материального вознаграждения работников организации и выплат дивидендов владельцам капитала.

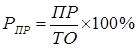

Рентабельность — синтетический показатель, отражающий многие стороны деятельности торговых организаций за определенный период. Это процентное отношение суммы прибыли к одному из показателей: объему товарооборота, издержкам обращения, средней стоимости внеоборотных и оборотных средств, расходам на оплату труда и т.п.

Особое внимание на организациях уделяется обобщению выявленных резервов повышения прибыльности и эффективности хозяйственной деятельности организации и разработка рекомендаций по их реализации, выработка решений по оптимальному управлению экономикой.

Анализ прибыли торгового организации заканчивается обобщением выявленных возможностей и прогнозных резервов роста прибыли, повышения рентабельности.

При определении возможностей увеличения прибыли за счет использования выявленных прогнозных резервов роста валового дохода, реализованные торговые надбавки должны быть скорректированы на предполагаемые издержки обращения и налоги, так как мобилизация резервов роста валового дохода за счет вовлечения в товарооборот дополнительных товарных ресурсов требует определенных расходов и налогов.

Для обобщения прогнозных резервов роста прибыли торгового организации используются следующие показатели деятельности организации:

¾ снижение расходов на оплату труда за счет использования прогнозных резервов повышения производительности труда торговых работников;

¾ сокращение транспортных расходов за счет развития централизованной доставки товаров;

¾ отказ от аренды отдельных ненужных складских и других помещений;

¾ реализация излишних и неиспользуемых основных средств;

¾ рост прибыли за счет сокращения закупки товаров через оптовых посредников;

¾ рост прибыли за счет сокращения сверхнормативного списания товарных потерь, уценки и порчи товаров;

¾ рост прибыли за счет дополнительной закупки товаров у местных поставщиков на льготных условиях;

¾ увеличение прибыли за счет сокращения и предупреждения образования внереализационных расходов, потерь и убытков.

Для реализации выявленных резервов увеличения прибыли необходимо разработать экономические, технические, организационные, социальные мероприятия и принять меры по их полному и качественному выполнению.

На основе экономико-математических методов, других современных методов планирования, используя результаты проведенного факторного анализа доходов, прибыли и рентабельности, следует определить прогнозные финансовые результаты хозяйственной и другой деятельности торгового организации на ближайшую и длительную перспективу. При планировании доходов и прибыли, в частности, могут быть использованы методы экстраполяции, корреляции, регрессии и др. Метод экстраполяции основан на исследовании закономерностей развития изучаемых показателей в предплановых периодах (расчете и оценке средних темпов роста или прироста) и перенесения выявленных закономерностей развития изучаемых показателей на планируемую хозяйственную деятельность организации. Однако в условиях инфляции, и особенно гиперинфляции, применение метода экстраполяции не дает реальных планируемых показателей хозяйственной деятельности организации, так как невозможно спрогнозировать и учесть ее влияние на финансовые и другие показатели результатов его работы в будущем. Если в анализируемых периодах были невысокие размеры инфляции (до 5—6 % в год) и не предполагается резких ее колебаний, то прогнозные показатели хозяйственной деятельности организации на ближайшую и длительную перспективу можно определить. При по мощи метода экстраполяции, при этом предварительно по формуле средней геометрической рассчитывают по данным за длительный период времени среднегодовой темп роста изучаемого показателя (в странах с развитой рыночной экономикой это обычно делают по данным за 10 и более лет) и по его уровню определяют абсолютные значения показателя в планируемых периодах (умножением базисного его размера в предплановом периоде на среднегодовой темп роста и делением на 100).

Оперативный анализ финансовых результатов, выполняемый на ЭВМ, может проводиться ежедневно, что повышает эффективность аналитических работ.

На сегодняшний день в определении понятия прибыль организации имеются некоторые неточности. Это связано с тем, что постоянно изменяется нормативно – правовая база по данному вопросу. Если в экономической литературе данное понятие имеет у всех авторов примерно одинаковое значение, то уже в правовой базе Республики Беларусь происходят постоянные изменения, связанные с учетом обновления базы. Необходимо придти к единому соответствию определения прибыли, а также уделить особое внимание рассмотрению данного вопроса на международном уровне. Целесообразно изучить Постановление Совета Министров Республики Беларусь «О государственной программе перехода на международные стандарты бухгалтерского учета в Республике Беларусь», в соответствии с которым предусматривался бы комплекс мер по созданию правовой основы переходя к международным стандартам бухгалтерского учета и отчетности.

Цель реформирования системы бухгалтерского учета - приведение национальной системы бухгалтерского учета в соответствие с международными стандартами финансовой отчетности и требованиями рыночной экономики. В целях решения поставленных задач необходимо:

разработать и утвердить пакет положений (стандартов) по бухгалтерскому учету, включающих в себя основные требования международных стандартов;

подготовить необходимые изменения и дополнения в Закон Республики Беларусь "О бухгалтерском учете и отчетности";

пересмотреть План счетов бухгалтерского учета и инструкцию по его применению и, при необходимости, внести в них изменения;

ввести упрощенную систему бухгалтерского учета для субъектов малого предпринимательства.

Переход к международным стандартам бухгалтерского учета невозможен без активного сотрудничества как с соответствующими специализированными международными, так и с национальными организациями. Необходимо осуществить переход от эпизодических контактов к систематической целенаправленной работе с Комитетом по международным стандартам учета (КМСУ), Организацией экономического сотрудничества и развития (ОЭСР).

Программы по автоматизации бухгалтерского учета являются лишь одной из составляющих огромного мира программного обеспечения. Однако уже сегодня они имеют значительный удельный вес в группе прикладных программ и их рынок продолжает весьма динамично развиваться.

Компьютерные методы обработки надежно вошли в технологию бухгалтерского учета. Основная идея развития программного обеспечения на сегодняшний день – решение не только непосредственно бухгалтерских задач, но и анализ, планирование деятельности организации, реализация оперативного учета. Это происходит по причине ориентации применяемых в настоящее время систем не только на работников бухгалтерии, но также и на работников складов, менеджеров и руководителей. Причем предпочтение отдается программным продуктам, которые позволяют автоматизировать целое направление деятельности фирмы.

Для бухгалтера, оперирующего учетными понятиями, важно проанализировать возможности и особенности различных программ с точки зрения принципов организации самого бухгалтерского учета.

Автоматизированный бухгалтерский учет сегодня – повседневная реальность. В начале 90-х это были простые программы, похожие на сложный калькулятор, с функциями не только сложения и вычитания, но и вывода баланса. В середине 90-х масштабы деятельности многих организаций расширились, появилась потребность в налаживании управленческого и оперативного учета, и сегодня автоматизация учета значительно увеличивает возможности бухгалтера. Благодаря средствам автоматизации бухгалтерский учет может использоваться при принятии оперативных решений в реальном режиме времени. Эффективная автоматизация бухгалтерского учета – не только вопрос удобства в работе бухгалтера, это тенденция времени.

1.2. Нормативно-правовое регулирование учета и отчетности по финансовым результатам

Основными актами законодательства, регламентирующими учет и отчетность по финансовым результатам в Республики Беларусь являются:

Закон Республики Беларусь «О бухгалтерском учете и отчетности» (в редакции Закона Республики Беларусь от 25 июня 2004 г. № 42-З).

Данный Закон определяет правовые и методологические основы организации и ведения бухгалтерского учета, устанавливает требования, предъявляемые к составлению и представлению бухгалтерской отчетности, регулирует взаимоотношения по вопросам бухгалтерского учета и отчетности в Республике Беларусь.

Согласно ст. 2 Закона, бухгалтерская отчетность – это система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

Бухгалтерский учет представляет систему непрерывного и сплошного документального отражения информации о состоянии и движении имущества и обязательств организации методом ее двойной записи в денежном выражении на счетах бухгалтерского учета в соответствии с законодательством Республики Беларусь.

Кроме этого, важно отметить, что статьей 4 вышеназванного Закона установлено, что одной из основных задач бухгалтерского учета и отчетности является формирование полной и достоверной информации о деятельности организации и ее имущественном положении, полученных доходах и понесенных расходах.

Следовательно, согласно Закону учет финансовых результатов является важнейшей задачей и приоритетом всей системы учета в Республике Беларусь.

Типовой план счетов и Инструкция по применению типового плана счетов бухгалтерского учета (в ред. постановления Минфина от 13.11.2003 N 153), утв. Постановлением Министерства финансов Республики Беларусь от 30.05.2003 N 89 (Зарегистрировано в Национальном реестре правовых актов Республики Беларусь 5 сентября 2003 г. N 8/9975).

Типовой план счетов и Инструкция предназначены для ведения бухгалтерского учета в организациях всех форм собственности и видов деятельности независимо от организационно-правовых форм, ведущих учет методом двойной записи.

Типовой план счетов представляет собой систематизированный перечень синтетических и аналитических счетов бухгалтерского учета, на которых происходит регистрация и группировка фактов хозяйственной деятельности (имущества, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

В соответствии с Разделом VIII «Финансовые результаты» Инструкции по применению типового плана счетов бухгалтерского учета установлены счета учета, предназначенные для обобщения информации о доходах и расходах организации, а также выявления конечного финансового результата деятельности организации за отчетный период.

Доходы в зависимости от их характера, условий получения и направления деятельности организации подразделяются на:

доходы по основным видам деятельности;

операционные доходы;

внереализационные доходы.

Расходы организации подразделяются на:

расходы по основным видам деятельности;

операционные расходы;

внереализационные расходы.

Инструкция по бухгалтерскому учету "Доходы организации", утв. Постановлением Министерства финансов Республики Беларусь от 26.12.2003 № 181 (Зарегистрировано в Национальном реестре правовых актов Республики Беларусь 21 января 2004 г. N 8/10451).

Инструкция по бухгалтерскому учету "Доходы организации" (далее - Инструкция) определяет правила организации и ведения бухгалтерского учета доходов для коммерческих и некоммерческих организаций (кроме банков и иных небанковских кредитно-финансовых организаций) и индивидуальных предпринимателей.

Данная инструкция разработана как национальный стандарт учета и является промежуточным этапом внедрения международных стандартов учета и отчетности.

Инструкция по бухгалтерскому учету "Расходы организации", утв. Постановлением Министерства финансов Республики Беларусь от 26.12.2003 № 182 (Зарегистрировано в Национальном реестре правовых актов Республики Беларусь 21 января 2004 г. N 8/10452).

Инструкция по бухгалтерскому учету "Расходы организации" определяет правила организации и ведения бухгалтерского учета расходов для коммерческих и некоммерческих организаций (кроме банков и иных небанковских кредитно-финансовых организаций) и индивидуальных предпринимателей.

Постановление Министерства финансов Республики Беларусь от 17 февраля 2004 г. № 16 «О бухгалтерской отчетности организаций» (в ред. постановления Минфина от 22.12.2004 N 178) (Зарегистрировано в Национальном реестре правовых актов Республики Беларусь 26 марта 2004 г. N 8/10745).

Постановлением утверждены типовые формы бухгалтерской отчетности:

бухгалтерский баланс (форма 1);

отчет о прибылях и убытках (форма 2);

отчет о движении источников собственных средств (форма 3);

отчет о движении денежных средств (форма 4);

приложение к бухгалтерскому балансу (форма 5);

отчет о целевом использовании полученных средств (форма 6).

В отчете о прибылях и убытках данные о доходах, расходах и финансовых результатах формируются нарастающим итогом с начала года до отчетной даты.

Порядок представления данных в отчете о прибылях и убытках зависит от признания организацией доходов, исходя из характера своей деятельности, вида доходов, размера и условий их получения (доходы от обычных видов деятельности или прочие поступления - операционные, внереализационные).

В случае необходимости приведения в отчете дополнительных показателей о доходах и расходах организация может ввести строки и графы в типовую форму отчета, соблюдая нумерацию строк и граф формы, установленной Министерством финансов Республики Беларусь, которые позволят обеспечить увязку показателей, рассчитываемых по данным бухгалтерских и налоговых регистров.

Порядок формирования данных о расходах организации в отчете о прибылях и убытках приводится в зависимости от целей формирования этих расходов:

по данным бухгалтерского учета путем ограничения (нормирования, лимитирования, исключения и т.п.) отдельных видов расходов в соответствии с законодательством Республики Беларусь;

в соответствии с Типовым планом счетов бухгалтерского учета, утвержденным постановлением Министерства финансов Республики Беларусь от 30 мая 2003 г. N 89, Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг), утвержденными Министерством экономики Республики Беларусь 26 января 1998 г. N 19-12/397, Министерством финансов Республики Беларусь 30 января 1998 г. N 3, Министерством статистики и анализа Республики Беларусь 30 января 1998 г. N 01-21/8 и Министерством труда Республики Беларусь 30 января 1998 г. N 03-02-07/300 (Бюллетень нормативно-правовой информации, 1998 г., N 5 ), с учетом внесенных в них изменений и дополнений, нормативными правовыми актами Министерства финансов Республики Беларусь по бухгалтерскому учету.

Приведенные выше акты законодательства регламентируют порядок ведения бухгалтерского учета финансовых результатов и предоставления бухгалтерской отчетности по финансовым результатам. Однако в связи с введением с 01.01.2004г. Общей части Налогового Кодекса Республики Беларусь возникает понятие ведение «налогового учета» финансовых результатов и предоставления налоговой отчетности по финансовым результатам.

Статьей 62 Налогового кодекса определено понятие налогового учета. Налоговым учетом признается осуществление плательщиками (иными обязанными лицами) учета объектов налогообложения и определения налоговой базы по налогам, сборам (пошлинам) путем расчетных корректировок к данным бухгалтерского учета, если иное не установлено налоговым законодательством.

Налоговый учет ведется исключительно в целях налогообложения и осуществления налогового контроля.

Налоговый учет основывается на данных бухгалтерского учета и (или) на иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением, применением соответствующих правил и форм учета.

Плательщик (иное обязанное лицо) составляет и представляет за соответствующий налоговый либо отчетный период в налоговый орган по месту постановки на учет налоговые декларации (расчеты) по налогам, сборам (пошлинам), а также другие необходимые документы, связанные с налогообложением.

Общая методика формирования финансового результата определена Законом Республики Беларусь от 22 декабря 1991 г. N 1330-XII «О налогах на доходы и прибыль» (название в ред. Закона Республики Беларусь от 18.11.2004 N 338-З).

Согласно Закона, облагаемая налогом прибыль исчисляется исходя из суммы прибыли от реализации товаров (работ, услуг), иных ценностей (включая основные средства, товарно-материальные ценности, нематериальные активы, ценные бумаги), имущественных прав и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

В соответствии с Главой 8 Инструкции о порядке исчисления и уплаты в бюджет налогов на доходы и прибыль, утв. Постановлением Министерства по налогам и сборам Республики Беларусь от 31.01.2004 N 19 (в ред. постановлений МНС от 29.04.2004 N 57, от 15.07.2004 N 82, от 29.12.2004 N 142) определено, что для целей налогового учета по налогу на прибыль применяются регистры налогового учета (далее - регистры), в которых на основе данных бухгалтерского учета отражается и группируется сводная информация об элементах налогового учета, проводятся (при необходимости) расчетные корректировки к этим элементам и отражается информация о показателях, принимаемых для определения размера налоговой базы.

Регистры налогового учета ведутся применительно к каждому из элементов налогового учета с отражением стоимостной характеристики основных показателей, участвующих в определении налоговой базы (налогооблагаемой прибыли) и относящихся к каждому из указанных элементов.

В данной части работы приведены основные нормативно-правовые акты, регулирующие вопросы учета и отчетности по финансовым результатам. Однако, в процессе осуществления хозяйственной деятельности организация уплачивает множество иных платежей и сборов. Следовательно, к законодательным (нормативным) актам, регулирующим учет и отчетность по финансовым результатам, относятся и иные многочисленные акты законодательства, посредством которых государственные органы власти и управления устанавливают методику ценообразования (включения налогов в отпускную цену), ставки оборотных налогов и прочие вопросы. Так как в нормативно-правовой базе происходят постоянные изменения необходимо в организации установить универсальную поисковую систему «Эксперт» со встроенной электронной библиотекой по законодательству Республики Беларусь. Для обеспечения ежедневной актуализации информационного наполнения в системе предусмотрен механизм проведения обновлений. Источником получения текстов нормативно - правовых документов является эталонный банк данных правовой информации Национального центра правовой информации Республики Беларусь. Таким образом, система «Эксперт» позволит производить поиск необходимых документов по различным критериям и осуществлять личный документооборот.

2. УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ОПТОВОЙ ТОРГОВЛЕ

2.1. Характеристика организации ООО «СтэмпАГИС»

Общество с ограниченной ответственностью «СтэмпАГИС» учреждено Договором между физическими лицами и зарегистрировано Минским городским исполнительным комитетом в 1999 году, является юридическим лицом, состоит на хозяйственном расчете, имеет самостоятельный баланс, расчетный счет в банке. Основной вид деятельности ООО «СтэмпАГИС» – оптовая торговля системами очистки воды и запасными частями к ним. Главной целью ООО «СтэмпАГИС» является хозяйственная деятельность, направленная на получение прибыли для удовлетворения социальных, культурных и экономических интересов членов трудового коллектива Общества, интересов Участников Общества.

На основе данных бухгалтерской отчетности – бухгалтерского баланса (Приложение А) и отчета о прибылях и убытках (Приложение Б) определим основные показатели хозяйственной деятельности ООО «СтэмпАГИС» в действующей и сопоставимой оценке за 2004-2005 гг. (Таблица В.1. и Таблица Г.1.).

Как видно из данных таблицы, оптовый товарооборот в 2005 году увеличился на 6694 тыс. руб. в действующих ценах по сравнению с 2004 годом, произошло уменьшение товарооборота в сопоставимых ценах на 19061 тыс. руб. Темп роста товарооборота в сопоставимых ценах составил 84,18% (101397 / 120458 х 100).

Валовой доход в 2005 г. по сравнению с 2004 г. увеличился на 296 тыс. руб. в действующих ценах и произошло уменьшение валового дохода на 4596 тыс. руб. в сопоставимых ценах. Темп роста валового дохода в действующих ценах составил 101,24%, в сопоставимых ценах – 80,73% (19258 / 23854 х 100).

Прибыль от реализации возросла с 2619 тыс. руб. до 3499 тыс. руб. в 2005 году и увеличилась на 880 тыс. руб. в действующих ценах. Увеличение прибыли от реализации в сопоставимых ценах в 2005 году по сравнению с 2004 годом составляет 171 тыс. руб.

Динамика основных показателей хозяйственной деятельности организации ООО «СтэмпАГИС» рассматривается за 2004-2005 год (Приложении Д).

Уровень рентабельности в 2004 году составлял 2,17%, в 2005 году он увеличился на 0,58 процентных пункта и составил 2,75%.

Численность работников в 2005 году по сравнению с 2004 годом сократилась на 2 человека.

Организация имеет положительную динамику увеличения прибыли, увеличивает товарооборот и валовой доход.

Рассмотрим динамику основных показателей ООО «СтэмпАГИС» для расчета лучшего периода за 2004-2005гг. (Таблица Ж.1. и Таблица И.1.).

Лучшим периодом деятельности организации ООО «СтэмпАГИС» в сопоставимой и действующей оценке является первое полугодие 2005 г. (Приложение К, Л).

Рассмотрим структуру организации и функции отдельных подразделений. ( Приложении М).

Директор организует всю работу организации и несет полную ответственность за его состояния и деятельность организации перед государством и трудовым коллективом.

Отдел материально-технического снабжения занимается обеспечением организации материально техническими средствами, организует связи с поставщиками.

Отдел сбыта организует реализацию товаров, обеспечивает связи с покупателями, занимается маркетинговой деятельностью, организует продвижение товаров на рынок.

Транспортный отдел обеспечивает доставку приобретенных товаров на склад и доставку товаров покупателям.

Отдел бухгалтерского учета занимается ведением бухгалтерского учета и обеспечивает контроль за финансовой деятельностью организации.

Требования и распоряжения главного бухгалтера (лица, его заменяющего) по вопросам соблюдения правил ведения учета, документального оформления хозяйственных операций и представления в бухгалтерию для учета необходимых документов и сведений, являются обязательными для всех структурных подразделений и работников организации.

Права, обязанности и ответственность главного бухгалтера определяются статьей 7 Закона Республики Беларусь «О бухгалтерском учете и отчетности» от 18.10.94 г. № 3321-ХII с изменениями и дополнениями (последние изменения внесены Законом РБ «О внесении изменений и дополнений в Закон РБ О бухгалтерском учете и отчетности» № 278-З от 17 мая 2004 года).

Все хозяйственные операции должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Учетная информация обрабатывалась, как автоматизировано с использованием программных средств, так и вручную. Форма учета – журнально-ордерная, с формами учетных регистров и первичных документов, рекомендованных Министерством финансов республики Беларусь.

Все виды оперативного учета и контроль торгово-закупочной деятельности и вверенного имущества обеспечивают руководители структурных единиц и подразделений организации в установленном порядке.

Организацию и ведение сводного учета издержек обращения, составление и представление сводной бухгалтерской отчетности по организации обеспечивает главный бухгалтер.

Согласно учетной политике организации ООО «СтэмпАГИС» основные средства отражаются в бухгалтерском учете по первоначальной стоимости, т.е. по фактическим затратам на их приобретение, сооружение и изготовление без НДС, за исключением основных средств, вводимых в эксплуатацию законченным капитальным строительством, независимо от источника финансирования. Изменение первоначальной стоимости основных средств допускается в случае достройки, до оборудования, реконструкции, модернизации, а также в случаях переоценки по решению правительства. Лимит стоимости основных средств определен в размере, превышающем 30 базовых величин. При этом к основным средствам относятся предметы, полезный срок использования которых более одного года ( Приложение Н).

Стоимость объектов основных средств погашается посредством начисления амортизации линейным способом. Начисление амортизации производится в порядке, установленном Положением о порядке начисления амортизации (износа) на полное восстановление по основным фондам в народном хозяйстве, утвержденного Минфином РБ 19 февраля 1993 года № 26.

Затраты на ремонт основных производственных фондов в ООО «СтэмпАГИС» включаются в состав издержек обращения текущего периода.

Нематериальные активы отражаются в бухгалтерском учете по первоначальной стоимости, определяемой по сумме фактических затрат на их приобретение, по договоренности с передающей стороной или экспертным путем, а в отчетности – по остаточной стоимости.

Стоимость нематериальных активов погашается по нормам амортизационных отчислений исходя из срока их полезного использования. В случае если срок полезного использования нематериальных активов не определен, то устанавливать его по каждому полученному (переданному) активу с оформлением в установленном порядке приказом (распоряжением) по организации.

Материальные ресурсы – материалы (сырье, материалы, комплектующие изделия, запасные части и агрегаты, топливо и ГСМ), тара, материалы – учитываются по цене их приобретения без учета НДС и включаются в состав себестоимости продукции.

Товарами признаются изделия, приобретенные у сторонних организаций для последующей их реализации.

По торговой деятельности в ООО «СтэмпАГИС» ведется раздельный учет выручки от реализации, валового дохода и прибыли от реализации товаров, облагаемых налогом на продажу.

Учет товаров на балансовом счете 41 «Товары» ведется по покупной стоимости с последующим списанием товаров по мере их реализации в дебет счета 90 «Реализация».

Таможенные платежи, транспортные и прочие расходы, связанные с закупкой и транспортировкой товара, произведенные организацией, включаются в покупную стоимость приобретаемых по импорту товаров и отражаются на счете 44 «Расходы на реализацию» субсчете 44/2 «Издержки обращения» с последующим списанием в дебет счета 90 «Реализация» в установленном законодательством порядке.

Определение выручки от реализации продукции (работ, услуг), товаров, других материальных ценностей, нематериальных и прочих активов и признание полученной прибыли согласно учетной политики ООО «СтэмпАГИС» производится по мере отгрузки и предъявления покупателю (заказчику) расчетных документов.

Моментом определения выручки от реализации товаров, в котором на основании соответствующих документов должны быть отражены в бухгалтерском учете реализация и прибыль, считается момент отгрузки товаров.

Торговая организация ООО «СтэмпАГИС» является прибыльной. Прибыль от реализации продукции в 2005 году по сравнению с 2004 годом увеличилась на 880 тыс. руб. Рентабельность продукции в 2004 году составила 2,17%, в 2005 году – 2,75%. Организация имеет положительную динамику увеличения товарооборота и валового дохода.

Бухгалтерский учет на ООО «СтэмпАГИС» ведется в соответствии с Законом «О бухгалтерском учете и отчетности», на основе которого разработана учетная политика ООО «СтэмпАГИС». Организация применяет план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцию по его применению, утвержденные постановлением Министерства финансов Республики Беларусь от 30.05.2004 г. № 89. На основании данного плана счетов, в организации разработан типовой план счетов с разбивкой по субсчетам и аналитическим счетам, отражающим особенности деятельности организации.

2.2. Методика и организация учета финансовых результатов от реализации товаров

Основной составной частью товарооборота оптового организации торговли является продажа товаров за безналичный расчет, а объем реализации определяется выручкой за проданные товары. Причем платежи за товары получают от покупателей путем безналичного перечисления средств на расчетный счет.

В формировании доходов организаций ООО «СтэмпАГИС» большое значение имеет обоснование цен на товар. Порядок формирования и применения цен на товары; продукцию, сырье, работы и услуги установлен «Положением о порядке формирования и применения цен и тарифов», утвержденном Министерством экономики Республики Беларусь 22 апреля 1999 года (с учетом дополнений и изменений к нему). Так, оптовые цены на товары устанавливаются организациями, осуществляющими оптовую торговлю, исходя из:

отпускной цены организации-изготовителя или цены импортера;

оптовой надбавки, определяемой субъектом хозяйствования, исходя из плановых издержек обращения, установленных налогов, неналоговых (обязательных) платежей и прибыли. Оптовые надбавки определяются к отпускной цене организации-изготовителя или к цене импортера, но не выше 20 процентов, независимо от количества участвующих посредников.

Материально ответственные лица организации на основании приходных и расходных документов составляют товарные отчеты и в установленные главным бухгалтером сроки сдают их в бухгалтерию. Отчеты после проверки и бухгалтерской обработки являются основанием для записей данных о движении товарно-материальных ценностей в учетные регистры.

В практике экономической работы в оптовой торговле, рассчитанные общие суммы реализованных оптовых надбавок и наценок называются валовой доход-брутто. Из валового дохода-брутто торговые организации уплачивают следующие налоги и другие обязательные платежи:

Налог на продажу.

Налог на добавленную стоимость (основная ставка — 18 %, кроме того, ставки—10%; 16,67%; 9,09% и 0%);

Налог с продаж автомобильного топлива (20% от стоимости реализуемого топлива).

Отчисления в республиканский фонд производителей сельскохозяйственной продукции, продовольствия и аграрной науки и отчисления средств пользователями автомобильных дорог.

Целевые сборы в местные целевые бюджетные фонды стабилизации экономики производителей сельскохозяйственной продукции и продовольствия, жилищно-инвестиционные фонды и целевой сбор на финансирование расходов, связанных с содержанием и ремонтом жилищного фонда.

Акцизы и другие.

В результате определяют валовой доход-нетто, остающийся в распоряжении субъектов хозяйствования. При уплате налогов и других обязательных платежей следует соблюдать следующие правила: желательно их уплачивать в последние дни установленных сроков уплаты, но вовремя. Необходимо избегать недоплат и переплат налогов и других обязательных платежей.

Валовой доход-нетто, остающийся в распоряжении организаций торговли и общественного питания, определяют по данным «Отчета о прибыли и убытках» следующим образом: из выручки (нетто) от реализации продукции, товаров, работ, услуг (за минусом из выручки налога на добавленную стоимость, акцизов и других аналогичных обязательных платежей) вычитают себестоимость реализации продукции, товаров, работ, услуг (покупную их стоимость)(Приложение Б).

На сумму начисленных налогов и других обязательных платежей за счет валового дохода в учете делаются следующие бухгалтерские записи: дебет субсчета 90 «Реализация» и кредит счетов 68 «Расчеты с бюджетом». Валовой доход (нетто), остающийся в распоряжении организации, ежемесячно списывается с дебета субсчета 90 «Реализация» в кредит счета 99 «Прибыли и убытки». Аналогичной записью относят в кредит счета 99 «Прибыли и убытки» кредитовое сальдо по другим субсчетам счета 90 «Реализация». На дебетовое сальдо по субсчетам к счету 90 «Реализация» составляется обратная бухгалтерская проводка.

Методика учета валового дохода торгового организации ООО «СтэмпАГИС» за декабрь 2005 г. представлена в таблице 2.1.

Синтетический учет реализации товаров ведется на счете 90 «Реализация товаров, работ, услуг». Он используется как для определения товарооборота, так и для выявления валового дохода от реализации. По его кредиту отражается стоимость реализованных товаров по продажным ценам, а по дебету – покупная их стоимость.

Таблица 2.1.

Операции по учету валового дохода и финансового результата от реализации товаров ООО «СтэмпАГИС» за декабрь 2005 г.

| Содержание хозяйственной операции |

Расчет |

Сумма |

Дебет |

Кредит |

№ приложения |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Товарооборот от реализации в отчетном периоде, всего |

11120115 |

62 |

90/1 |

П |

| Налог на добавленную стоимость |

11120115х 18 / 118 |

1696289 |

90/3 |

68/21 |

П |

| Товарооборот без НДС |

11120115 – 16962289 |

9423826 |

| Стоимость товаров по ценам приобретения |

8896092 |

90/2 |

41 |

П |

| Валовой доход (Выручка без НДС – Покупная стоимость товаров) |

9423826 – 8896092 |

527734 |

Отчисления в республиканский фонд поддержки производителей сельскохозяйственной продукции и

продовольствия и отчисления средств пользователями автодорог 3 %

|

527734 х 3 / 100 |

15832 |

90/5 |

68/22 |

П |

| Отчисления в местные целевые бюджетные фонды из выручки 1,15% |

511902 х 1,15 / 100 |

5887 |

90/5 |

68/23 |

П

|

| Окончание таблицы 2.1

|

| 1 |

2 |

3 |

4 |

5 |

6 |

| Итого валовой доход без налогов |

511902 – 5887 |

506015 |

| Издержки обращения |

58121 |

90/2 |

44 |

П |

Прибыль от реализации

товаров (Валовой доход без налогов – Издержки обращения)

|

506015 – 58121 |

447894 |

90/9 |

99 |

П |

Примечание. Источник: собственная разработка

Учетной политикой организации ООО «СтэмпАГИС» установлен момент реализации продукции (работ, услуг) по мере отгрузки товаров (выполнения работ, услуг) и предъявления покупателю (заказчику) расчетных документов.

Учет товаров на балансовом счете 41 «Товары» ведется по покупной стоимости с последующим списанием товаров по мере их реализации в дебет счета 90 «Реализация».

Оптовая надбавка исчисляется как разность между отпускной стоимостью товаров и их учетной стоимостью.

Аналитический учет реализации товаров ведется по местам продажи (отделам, складам). Это улучшает контроль за выполнением плана оптового товарооборота и начислением заработной платы работникам торговли.

По окончании отчетного года все субсчета, открытые к счету 90 "Реализация" (кроме субсчета 90-9 "Прибыль/убыток от реализации"), закрываются внутренними записями на субсчет 90-9 "Прибыль/убыток от реализации" (Таблица 2.2.).

Таблица 2.2.

Закрытие в конце года субсчетов, открытых к счету 90 «Реализация» в ООО «Стэмп АГИС» за декабрь 2005 г.

Содержание хозяйственной операции

|

Корреспонденция счетов |

Сумма,

руб.

|

№ приложения |

| Дебет |

Кредит |

| 1 |

2 |

3 |

4 |

5 |

| Закрывается субсчет «Выручка от реализации» |

90/1 |

90/9 |

127 152 205 |

Х

|

Окончание таблицы 2.2

|

| 1 |

2 |

3 |

4 |

5 |

| Закрывается субсчет «Себестоимость от реализации товаров» |

90/9 |

90/2 |

119 127 055 |

Х |

| Закрывается субсчет «Налог на добавленную стоимость» |

90/9 |

90/3 |

3 683 921 |

Х |

| Закрывается субсчет «Прочие налоги и сборы из выручки» |

90/9

|

90/5 |

842 079 |

Х |

| Определяем финансовый результат от реализации товаров |

90/9

|

99 |

3 499 150 |

Х |

Примечание. Источник: собственная разработка

Выводы и рекомендации.

Для учета валового дохода в ООО «СтэмпАГИС» используется синтетический учет реализации товаров, который ведется на счете 90 «Реализация товаров, работ, услуг». Он используется как для определения товарооборота, так и для выявления валового дохода от реализации. По его кредиту отражается стоимость реализованных товаров по продажным ценам, а по дебету – покупная их стоимость.

Совершенствование учета финансовых результатов должно заключаться в точном отражении результатов финансово-хозяйственной деятельности организации, контроле за сохранностью средств и материальных ценностей фирмы, предотвращении убытков и потерь. Необходимо обоснованно выбирать учетную политику в организации на будущие периоды, так как в течении года в учетную политику ООО «СтэмпАГИС» вносятся значительные корректировки, что оказывает отрицательное влияние на финансовое состояние организации. Поэтому главный бухгалтер должен уделять особое внимание при составлении учетной политики в начале года во избежании искажения бухгалтерской отчетности организации.

2.3. Методика и организация учета операционных доходов и расходов

Финансовый результат (прибыль или убыток) от реализации и прочего выбытия основных средств и прочих активов определяется на сечете 91 «Операционные доходы и расходы». По дебету этого счета отражается

первоначальная (восстановительная) стоимость реализованных, переданных и ликвидированных основных средств, а также понесенные расходы по их демонтажу (ликвидации) и начисленные налоги на доходы от реализации основных средств. По кредиту счета 91 «Операционные доходы и расходы» учитываются выручка от реализации основных средств, износ выбывших объектов, стоимость материальных ценностей, полученных от ликвидации основных средств (по цене возможного использования или реализации материалов), налог на добавленную стоимость, прочие налоги и сборы. К счету 91 «Операционные доходы и расходы» открываются следующие субсчета: 91/1 «Операционные доходы», 91/2 «Операционные расходы», 91/3 «Налог на добавленную стоимость», 91/4 «Прочие налоги и сборы из операционных доходов», 91/9 «Сальдо операционных доходов и расходов».

По кредиту субсчета 91/1 «Операционные доходы» учитываются поступления активов, признанных операционными доходами, в корреспонденции с дебетом счетов учета денежных средств, имущества, расчетов и других.

По дебету субсчета 91/2 «Операционные расходы» учитываются расходы организации, связанные с операционными доходами, иные операционные расходы в корреспонденции с кредитом счетов учета имущества, затрат, денежных средств, резервов, расчетов и других.

По дебету субсчета 91/3 «Налог на добавленную стоимость» учитываются начисленные суммы налога на добавленную стоимость, уплачиваемые из поступившей суммы от продажи основных средств, нематериальных и прочих актив в соответствии с законодательством, в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам».

По дебету субсчета 91/4 «Прочие налоги и сборы из операционных доходов» учитываются суммы прочих налогов и сборов, уплачиваемых из операционных доходов в соответствии с законодательством, в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам».

Субсчет 91/9 «Сальдо операционных доходов и расходов» предназначен для выявления конечного сальдо операционных доходов и расходов (прибыли или убытков) за отчетный месяц.

Записи по субсчетам 91/1 «Операционные доходы», 91/2 «Операционные расходы», 91/3 «Налог на добавленную стоимость» и 91/4 «Прочие налоги и сборы из операционных доходов» производятся накопительно в течение отчетного года.

Финансовый результат от реализации и прочего выбытия основных средств (доходы или убыток) определяется как разность между дебетовыми и кредитовыми оборотами субсчетов счета 91 «Операционные доходы и расходы». Организация уплачивает в установленном размере налог на добавленную стоимость и другие налоги при наличии превышения доходов на расходами. Ежемесячно сопоставлением дебетовых оборотов по субсчетам 91/2 «Операционные расходы», 91/3 «Налог на добавленную стоимость» и 91/4 «Прочие налоги и сборы» с кредитовым оборотом по субсчету 91/1 «Операционные доходы» определяется сальдо операционных доходов или расходов за отчетный месяц. Это сальдо по истечении месяца списывается заключительными оборотами с субсчета 91/9 «Сальдо операционных доходов и расходов» на счет 99 «Прибыли и убытки». Следовательно, синтетический счет 91 «Операционные доходы и расходы» сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 91 «Операционные доходы и расходы» (кроме субсчета 91/9 «Сальдо операционных доходов и расходов»), закрываются внутренними записями на субсчет 91/9 «Сальдо операционных доходов и расходов».

Аналитический учет по счету 91 «Операционные доходы и расходы» ведется по каждому их виду. Построение аналитического учета операционных доходов и расходов, относящихся к одной и той же хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

За исследуемый период ООО «СтэмпАГИС» не получало прибыли или убытков от реализации основных средств.

Методика отражения в учете операций по определению финансовых результатов от реализации и прочего выбытия основных средств представлена в таблице 2.4.

Таблица 2.4

. Операции по учету операционных доходов и расходов

ООО «СтэмпАГИС» за декабрь 2005 г.

| Содержание хозяйственной операций |

Корреспонденция счетов |

№

приложения

|

| дебет |

кредит |

| 1 |

2 |

3 |

4 |

| Отгружены материалы по учетной стоимости |

91/2 |

10 |

Р |

| Начислена выручка от продажи материалов |

62 |

91/1 |

Р |

| Начислен НДС |

91/3 |

68 |

Р |

| Отражен финансовый результат (прибыль) от продажи материала |

91/9

|

99

|

Р |

| Окончание таблицы 2.4

|

| 1 |

2 |

3 |

4 |

| Отражение в учете списания основных средств при их реализации и прочем выбытии: |

| первоначальной (восстановительной) стоимости основных средств |

91/2 |

01 |

условно |

| суммы начисленной амортизации основных средств |

02 |

91/1 |

условно |

| Отражение в учете списания реализованных нематериальных активов: |

| первоначальной их стоимости |

91/2 |

04 |

условно |

| суммы начисленной амортизации |

05 |

91/1 |

условно |

| Отражение в учете списания реализованных материалов и тары (по балансовой стоимости) |

91/2 |

10, 41/3 |

условно |

| Отражение в учете списания реализованных ценных бумаг (по номинальной их стоимости) |

91/2 |

58 |

условно |

| Отражение в учете расходов, связанных с реализацией основных средств и прочих активов |

91/2 |

10, 70, 76 и др. |

условно |

| Оприходование материальных ценностей, полученных от разборки объектов основных средств |

10 и др. |

91/1 |

условно |

Отражение в учете реализации основных средств и нематериальных активов:

по моменту оплаты расчетных документов

|

50, 51 |

91/1 |

условно |

| по моменту передачи основных средств покупателям |

76 |

91/1 |

условно |

Начисление налогов на доходы от реализации основных средств и прочих активов

|

91/3, 91/4 |

68 |

условно |

| Окончание таблицы 2.4

|

| 1 |

2 |

3 |

4 |

| Отражение в учете конечного финансового результата от реализации и прочего выбытия основных средств и прочих активов: |

| прибыли от реализации основных средств |

91/9 |

99 |

условно |

| убытков от реализации и ликвидации основных средств |

99 |

91/9 |

условно |

Примечание. Источник: собственная разработка

По окончании отчетного года все субсчета, открытые к счету 91 «Операционные доходы и расходы» (кроме субсчета 91-9 «Сальдо операционных доходов и расходо»”), закрываются внутренними записями на субсчет 91-9 «Сальдо операционных доходов и расходов» (Таблица 2.5.).

Таблица 2.5.

Закрытие в конце года субсчетов, открытых к счету 91

«Операционные доходы и расходы» в ООО «СтэмпАГИС»

Содержание хозяйственной операции

|

Корреспонденция счетов |

Сумма,руб. |

№ приложения |

| дебет |

кредит |

| 1 |

2 |

3 |

4 |

5 |

| Закрывается субсчет «Операционные доходы» |

91/1 |

91/9 |

490 840 |

Х |

Закрывается субсчет

«Операционные расходы»

|

91/9 |

91/2 |

359 964 |

Х |

| Закрывается субсчет «Налог на добавленную стоимость» |

91/9 |

91/3 |

74 873 |

Х |

| Определяем финансовый результат |

91/9 |

99 |

56 003 |

Х |

Примечание. Источник: собственная разработка

Выводы и рекомендации.

Определение в учете выручки от реализации основных средств производится в соответствии с принятым в учетной политике организации порядке. Для обобщения информации о доходах и расходах, связанных с продажей и прочим выбытием (ликвидацией, списанием, передачей безвозмездно), принадлежащих организации основных средств, нематериальных активов, прочего имущества предназначен счет 91 «Операционные доходы и расходы». По кредиту счета 91 «Операционные доходы» в течение отчетного периода находят отражение операционные доходы организации в корреспонденции с дебетом счетов учета денежных средств, имущества, расчетов и других. По дебету счета 91 «Операционные доходы» в течение отчетного периода находят отражение остаточная стоимость активов, по которым начислялась амортизация, и фактическая себестоимость других активов, списываемых организацией, - в корреспонденции с кредитом счетов учета соответствующих активов; расходы, связанные с продажей, выбытием и прочим списанием основных средств и прочих активов – в корреспонденции с кредитом счетов учета затрат, расчетов, денежных средств; налог на добавленную стоимость, начисленный от оборотов по продаже основных средств и прочих активов – с корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам»; прочие расходы – в корреспонденции с кредитом счетов учета имущества, затрат, денежных средств, резервов, расчетов и других.

2.4. Виды внереализационных доходов, расходов, потерь и организация их учета

Внереализационными доходами являются доходы от операций, непосредственно не связанных с производственно-торговой деятельностью организации.

Внереализационные расходы представляют собой убытки и потери по операциям, не связанным с производственно-торговой деятельностью организации, и тем операциям, которые не приводят к появлению в будущем экономических выгод организации. Указанные убытки и потери признаются внереализационными расходами в периоде их осуществления в соответствии с учетной политикой организации.

К внереализационным доходам, отражаемым на счете 92 «Внереализационные доходы и расходы», относятся:

доходы, полученные на территории Республики Беларусь и за ее пределами от долевого участия в деятельности других организаций, дивиденды по акциям, доходы по облигациям и другим ценным бумагам, принадлежащим организации;

доходы от сдачи имущества в аренду;

уплаченные, присужденные или признанные должником штрафы, пени, неустойки и другие виды санкций за нарушений условий хозяйственных договоров, а также доходы от возмещения причиненных убытков;

прибыль прошлых лет, выявленная в отчетном году;

положительные курсовые разницы по операциям в иностранных валютах;

положительные разницы, образовавшиеся при изменении Национальным банком РБ курсов иностранных валют, по валютным счетам и операциям в иностранной валюте;

выручка от продажи валютных средств;

поступления долгов, ранее списанных как безнадежные;

излишки объектов основных средств и других активов, выявленные при инвентаризации;

кредиторская и депонентская задолженность, по которой истекли сроки исковой давности;

другие доходы по операциям, непосредственно не связанным с производством и реализацией продукции, товаров, работ и услуг.

Внереализационные доходы отражаются по кредиту счета 92 «Прибыли и убытки» с дебетованием счетов учета денежных средств, расчетов, товарно-материальных и других ценностей.

К внереализационным расходам, потерям и убыткам, отражаемым на счете 92 «Внереализационные доходы и расходы», относятся:

расходы, связанные со сдачей имущества в аренду;

некомпенсируемые виновниками потери от простоев по внешним причинам;

потери от уценки товарно-материальных ценностей;

убытки по операциям с тарой;

судебные издержки и арбитражные расходы;

уплаченные, присужденные или признанные штрафы, пени, неустойки и другие виды санкций за нарушение условий хозяйственных договоров, а также расходы по возмещению причиненных убытков;

суммы сомнительных долгов по расчетам с другими организациями, а также с отдельными лицами, подлежащие резервированию в соответствии с законодательством;

убытки от списания дебиторской задолженности, по которой срок исковой давности истек, и других долгов, нереальных для взыскания;

убытки по операциям прошлых лет, выявленные или востребованные в текущем году;

некомпенсируемые потери от стихийных бедствий (уничтожение и порча товаров и других товарно-материальных ценностей), включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий;

некомпенсируемые убытки в результате пожаров, аварий, других чрезвычайных ситуаций, вызванных экстремальными условиями;

отрицательные курсовые разницы по операциям в иностранной валюте, а также расходы, связанные с продажей и покупкой иностранной валюты;

отрицательные разницы, образовавшиеся при изменении Национальным банком РБ курсов иностранных валют по валютным счетам и операциям в иностранной валюте;

затраты по аннулированным производственным заказам, а также затраты на производство, не давшее продукции;

убытки от недостач (хищений), виновники которых по решениям суда не установлены либо судом отказано в иске;

налоги и сборы, уплачиваемые в соответствии с действующим законодательством за счет финансовых результатов;другие расходы, не связанные с производством и реализацией продукции, товаров, работ и услуг.

За исследуемый период на ООО «СтэмпАГИС» имели место следующие внереализационные доходы и расходы: неустойка за несвоевременную отгрузку товаров; проценты за хранение в банке временно свободных средств.

Внереализационные расходы, потери и убытки учитываются по дебету счета 92 «Внереализационные доходы и расходы» в корреспонденции с кредитом счетов учета денежных средств, расчетов, товарно-материальных и других ценностей. Если полностью или частично отказано судом во взыскании убытков от недостач (хищений) но причине ненадлежащего учета и хранения товарно-материальных ценностей, пропуска сроков исковой давности и по другим зависящим от истца причинам, то источником погашения этих убытков является прибыль, остающаяся в распоряжении организации, или другие источники собственных средств. Сопоставление итоговых сумм внереализационных доходов с внереализационными расходами и потерями позволяет определить по счету 92 «Внереализационные доходы и расходы» конечный финансовый результат (прибыль или убыток) от внереализационных операций. Превышение суммы внереализационных доходов (оборотов по кредиту счета 92 «Внереализационные доходы и расходы») над общей суммой внереализационных расходов и потерь (по дебету указанного счета) показывает о полученной прибыли от внереализационных операций. И наоборот.

Операции по учету внереализационных доходов и расходов, потерь и убытков ООО «СтэмпАГИС» за декабрь 2005 г. представлены в таблице 2.6.

Таблица 2.6.

Операции по учету внереализационных доходов, расходов, потерь и убытков ООО «СтэмпАГИС» за декабрь 2005 г.

| Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма |

№ приложения |

| дебет |

кредит |

| 1 |

2 |

3 |

4 |

5 |

| Получена неустойка за несвоевременную отгрузку товаров |

51 |

92/1 |

179600 |

С |

| Проценты, полученные за хранение в банке временно свободных средств |

51 |

92/1 |

50020 |

С |

| Уплачена неустойка за несвоевременную отгрузку товаров |

92/2 |

51 |

85600 |

С |

| Прибыль от внереализационных операций |

92/9 |

99 |

144020 |

С |

Примечание. Источник: собственная разработка

По окончании отчетного года все субсчета, открытые к счету 92 «Внереализационные доходы и расходы» (кроме субсчета 92/9 «Сальдо внереализационных доходов и расходов»), закрываются внутренними записями на субсчет 92/9 « Сальдо внереализационных доходов и расходов».

Таблица 2.7.

Закрытие в конце года субсчетов, открытых к счету 92

«Внереализационные доходы и расходы» в ООО «СтэмпАГИС»

Содержание хозяйственной операций

|

Корреспонденция счетов |

Сумма,

руб.

|

№ приложения |

| Дебет |

Кредит |

| 1 |

2 |

3 |

4 |

5 |

| Закрывается субсчет «Внереализационные доходы» |

92/1 |

92/9 |

229 620 |

Х |

| 1 |

2 |

3 |

4 |

5 |

| Закрывается субсчет «Внереализационные расходы» |

92/9 |

92/2 |

85 600 |

Х |

| Определяем финансовый результат |

92/9 |

92/2 |

144 020 |

Х |

Примечание. Источник: собственная разработка

Аналитический учет ведется по каждой статье (виду) внереализационных доходов, расходов, потерь и убытков.

Инструкцией о порядке исчисления и уплаты в бюджет налогов на доходы и прибыль, утвержденной постановлением МНС РБ от 31.01.2005 №19 (с изменениями и дополнениями) (далее – Инструкция №19) установлено, что регистр доходов от внереализационных операций ведется в разрезе сумм каждого вида доходов, относящихся к доходам от внереализационных операций (п. 57). Насколько подробным должно быть деление на виды доходов – в Инструкции №19 не указывается. Однако в регистре необходимо указать все суммы внереализационных доходов, полученных организацией, как учитываемых, так и не учитываемых при исчислении налога на прибыль. Доходы, которые не учитываются при исчислении налога, после проведения расчетных корректировок уменьшают общую сумму внереализационных доходов, учитываемых для налогообложения. Перечень учитываемых при налогообложении внереализационых доходов приведен в п. 13 Инструкции №19, а также в Типовом плане счетов. Рассмотрим регистр доходов от внереализационных операций ООО «СтэмпАГИС» за декабрь 2005 г. (Приложении Т).

Регистр внереализационных расходов ведется в разрезе каждой сумм каждого вида расходов, относящего к внереализационной операции (п. 59 Инструкции №19). Регистр составляется аналогично принципа составления регистра доходов от внереализационных операций. В этот регистр необходимо включить расходы, относящиеся к суммам, учитываемым в бухгалтерском учете в выручке от реализации, во внереализационных и операционных расходах, а для целей налогообложения являющиеся внереализационными. Рассмотрим регистр расходов от внереализационных операций ООО «СтэмпАГИС» за декабрь 2005 г. (Приложение У).

Выводы и рекомендации.

За исследуемый период на ООО «СтэмпАГИС» имели место следующие внереализационные доходы и расходы: неустойка за несвоевременную отгрузку товаров; проценты за хранение в банке временно свободных средств. В части учета финансовых результатов по внереализационным операциям в организации ООО «СтэмпАГИС» следовало бы провести следующие мероприятия. Проводить инвентаризации как можно чаще, чтобы избежать потерь от утери и порчи материальных ценностей. Усилив контроль за их хранением и сохранностью можно избежать значительных потерь.

Во избежание потерь от штрафов по договорам поставок вследствие нарушения сроков поставки нужно в организации вести специальный журнал учета договоров по срокам их исполнения.

Данный журнал можно вести с применением программы, которая бы автоматически предупреждала о том, что по определенным договорам заканчиваются сроки исполнения и организации грозят штрафы (Приложение Ф).

2.5. Методика и организация учета конечного финансового результата деятельности торговой организации

Конечный финансовый результат (чистая прибыль или чистый убыток) определяется как сумма финансового результат от видов деятельности, а также от операционных и внереализационных доходов за вычетом расходов.

В частности, конечный финансовый результат в течение года формируется из:

финансового результата от реализации продукции, товаров, работ, услуг;

финансового результата от реализации и прочего выбытия основных средств, принадлежащих организации, нематериальных активов, производственных запасов, валютных ценностей, ценных бумаг и иных активов;

операционных и внереализационных доходов и расходов и другие.

Информация о формировании конечного финансового результата деятельности организации в отчетном году обобщается на активно-пассивном счете 99 «Прибыли и убытки». По дебету этого счета отражаются убытки (потери, расходы), а по кредиту – прибыли (доходы) организации. Записи на этом счете отражаются нарастающим итогом с начала года. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода. При этом, если кредитовый оборот окажется выше дебетового, то организация получила прибыль, а если наоборот – убыток.

Аналитический учет по счету 99 «Прибыли и убытки» ведется по каждой статье прибылей и убытков. Построение аналитического учета по счету 99 «Прибыли и убытки» должно обеспечивать формирование данных, необходимых для составления отчета о прибылях и убытках.

Прибыль представляет собой реализованную часть чистого дохода, созданного прибавочным трудом.

По «Отчету о прибылях и убытках» прибыль от реализации товаров определяется вычитанием из выручки (нетто) от реализации товаров (за минусом из выручки налога на добавленную стоимость, акцизов, других аналогичных обязательных платежей) покупной стоимости реализованных товаров и издержек обращения.

Наибольший удельный вес в общей сумме прибыли составляет прибыль от реализации товаров, продукции, работ, услуг.

В организации имели место следующие операции по отражению финансового результата за декабрь 2005 года (Таблица 2.8.).

Таблица 2.8.

Операции по отражению финансового результата от реализации товаров в ООО «СтэмпАГИС» за декабрь 2005 г.

Содержание хозяйственной операции

|

Сумма |

Дебет |

Кредит |

№

приложения

|

| 1 |

3 |

4 |

5 |

6 |

| Прибыль от реализации товаров (Валовой доход без налогов – Издержки обращения) |

3499150 |

90/9 |

99 |

Х |

| Отражен финансовый результат операционных доходов и расходов |

56003 |

91/9 |

99 |

Х |

| Отражен финансовый результат внереализационных доходов и расходов |

144020 |

92/9 |

99 |

Х |

Налоги, уплачиваемые

из прибыли:

|

Окончание таблицы 2.8

|

| 1 |

2 |

3 |

4 |

5 |

Налог на недвижимость (1% от остаточной

стоимости основных

фондов)/ 12

|

301520 |

99 |

68/31 |

Х |

| Налог на прибыль |

815437 |

99 |

68/32 |

Х |

| Прибыль облагаемая транспортным сбором |