Дипломная работа: Формування та використання прибутку комерційного банку на прикладі АКБ Надра

|

Название: Формування та використання прибутку комерційного банку на прикладі АКБ Надра Раздел: Рефераты по банковскому делу Тип: дипломная работа | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Кафедра фінансів і кредиту Дипломна робота Формування та використання прибутку комерційного банку (на прикладі АКБ «Надра») Київ, 2007 Зміст Вступ 1. Теоретичні аспекти процесу формування та використання прибутку комерційного банку 1.1 Сутність і функціональне призначення банків в умовах ринкової трансформації 1.2 Управління соціально-економічною ефективністю банківської діяльності 1.2.1 Визначення ефективності функціонування банківської установи 1.2.2 Оцінка соціально-економічної ефективності банків 1.2.3 Вибір найбільш ефективної організації управління банківською діяльністю 1.3 Управління процесом формування та використання прибутку на підставі оцінки показників ефективності комерційного банку 1.4 Рейтингова оцінка як інструмент управління ефективністю діяльності комерційного банку 2. Аналітична оцінка ефективності управління процесом формування та використання прибутку АКБ «Надра» 2.1 Характеристика діяльності комерційного банку 2.2 Аналіз ефективності управління діяльністю АКБ «Надра» 2.3 Оцінка результативності АКБ «Надра» на основі управлінського підходу 2.3.1 Управлінські підходи до аналізу діяльності банку 2.3.2 Аналіз організаційно-функціональної структури банку 2.3.3 Аналіз управління доходами та витратами банку 2.4 Оцінка ефективності діяльності внутрішньобанківських підрозділів АКБ «Надра» 3. Розробка та економічне обґрунтування рекомендацій щодо підвищення ефективності управління процесом формування та використання прибутку АКБ «Надра» 3.1 Пропозиції щодо розширення сфери банківських послуг і диверсифікації діяльності АКБ «Надра» 3.2 Рекомендації щодо підвищення ефективності управління доходами і витратами АКБ «Надра» 3.3 Розробка системи менеджменту персоналу Висновки Список використаних джерел Вступ В останні роки в Україні проходить складний і неоднозначний процес ринкової трансформації економіки. Перетворення централізованої планової економіки в ефективну ринкову систему господарювання вимагає глибокого теоретичного дослідження існуючих проблем функціонування та розвитку банківських інститутів, посилення їх впливу на трансформаційні процеси. Банки, здійснюючи грошові розрахунки і кредитування суб’єктів господарської діяльності, виступають найбільш активними учасниками грошово-кредитних відносин, забезпечують грошовий обіг та перерозподіл капіталів. Ефективна діяльність банківських інститутів істотно підвищує конкурентноздатність підприємств і економіки в цілому, сприяє досягненню позитивних результатів у її реформуванні. Складність і суперечність обопільної взаємодії ринкової трансформації та банківських інститутів у досягненні позитивної динаміки економічного розвитку, суттєві відмінності банківської діяльності в перехідний період породжують необхідність дослідження проблем ефективності управління банківською діяльністю в умовах ринкової трансформації. Розгортання трансформаційних процесів в економіці України об’єктивно зумовило зосередження уваги даного дипломного дослідження на складних проблемах підвищення ефективності процесу формування та використання прибутку комерційних банків. Об’єктом дослідження виступає Акціонерний Комерційний Банк «Надра» (далі АКБ «Надра») та його структурні підрозділи. Предметом дослідження є система економічних відносин, що забезпечує ефективність управління процесом формування та використання прибутку АКБ «Надра» в умовах ринкової трансформації. Цілі дипломної роботи: -розробити концептуальний підхід до зростання соціально-економічної ефективності управління діяльністю банку; -зробити аналітичну оцінку ефективності управління процесом формування та використання прибутку АКБ «Надра» у процесі ринкової трансформації економіки України; -розробити та економічно обґрунтувати рекомендації по підвищенню ефективності управління процесом формування та використання прибутку об’єкта дослідження. Відповідно до поставленої мети визначені такі задачі дослідження: -вивчення та узагальнення наукових підходів щодо визначення сутнісних ознак ролі банків в економічному розвитку, виявлення можливостей використання найбільш раціональних теоретичних концепцій управління в практичній банківській діяльності; -виявлення проблеми ефективності управління банківською діяльністю у відповідності з функціональним призначенням банків в умовах ринкової трансформації економіки; -розробити методологію управління соціально-економічною ефективністю банківської діяльності; -зробити аналіз ефективності управління процесом формування та використання прибутку АКБ «Надра»; -оцінити результативність діяльності АКБ «Надра» на основі управлінського підходу; -оцінити ефективність діяльності внутрішньобанківських підрозділів об’єкту дослідження; -розробити пропозиції по розширенню сфери банківських послуг і диверсифікації діяльності АКБ «Надра»; -розробити рекомендації по підвищенню ефективності управління доходами та витратами об’єкту дослідження; -рекомендувати для впровадження в практичну діяльність АКБ «Надра» систему менеджменту персоналу. Методологія та методика дипломного дослідження базується на загальнонаукових та спеціальних методах пізнання, дедуктивному підході до вивчення умов і можливостей розвитку банківських інститутів. Застосування методу розкриття внутрішніх суперечностей предмету дослідження дозволило виділити протиріччя банківської діяльності АКБ «Надра». Використання методу порівняльного аналізу дозволило визначити функціональне призначення банку в умовах ринкової трансформації економіки. Такий підхід дав можливість на базі логічної аргументації, порівняння, моделювання та узагальнення зробити комплексний аналіз складових ефективності управління діяльністю об’єкту дослідження. Інформаційною базою дослідження є зведені матеріали АКБ «Надра». Наукова новизна результатів дослідження проявляється у визначенні суперечностей в управлінні діяльністю АКБ «Надра», а саме: домінування лінійної функціональної структури із значною централізацією функцій; низький рівень взаємодії структурних підрозділів; непослідовність і не виваженість стратегії розвитку; відсутність чіткого розподілу праці між банківськими службовцями; недостатній рівень використання інформаційних технологій та відсутність стратегії освоєння ринку фінансових послуг. Розділ «Теоретичні аспекти процесу формування та використання прибутку комерційного банку» містить розгляд підходів вітчизняних і зарубіжних економістів до сутності і функціонального призначення банків; до управління соціально-економічною ефективністю банківської установи. Узагальнюючи теоретичних досвід обраної теми, в даному розділі дипломної роботи розглянута методологія управління ефективністю діяльності банку, яка складається із наступних елементів: визначення ефективності; оцінка соціально-економічної ефективності; вибір організації управління; управління співвідношенням доходів і витрат; рейтингова оцінка діяльності підрозділів банку. В розділі «Аналітична оцінка ефективності управління процесом формування та використання прибутку АКБ «Надра»» зроблено аналіз ефективності управління, дана оцінка результативності банку на основі управлінського підходу, оцінено ефективність діяльності внутрішньобанківських підрозділів. На підставі проведеного дослідження в розділі «Розробка та економічне обґрунтування рекомендацій по підвищенню ефективності управління процесом формування та використання прибутку АКБ «Надра»» розроблені пропозиції щодо розширення сфери банківської діяльності та її диверсифікації; рекомендації щодо підвищення ефективності управління доходами та витратами; запропонована система менеджменту персоналу. «Висновки» дипломної роботи містять найбільш вагомі результати дослідження та їх практичне значення. 1. Теоретичні аспекти процесу формування та використання прибутку комерційного банку 1.1 Сутність і функціональне призначення банків в умовах ринкової трансформації Вирішенню конкретних проблем, які виникають у процесі ринкової трансформації і суттєво впливають на рівень виконання функцій комерційними банками, присвячені роботи багатьох вчених-економістів України. Зокрема, З. Варналієм досліджується проблема фінансової підтримки малого бізнесу, Б. Губським, І. Лукіновим – проблеми інвестицій та міжнародного кредитування, П. Пахомовим та В. Черняком – фінанси у трансформаційних процесах, П. Єщенком – структурні зміни та загальна методологія трансформаційних процесів [4; 32; 64; 67]. До банківської діяльності віднесено комплекс із трьох посередницьких операцій, які, становлять сутність банків як комерційних організацій, які займаються підприємництвом у фінансово-кредитній сфері: -обслуговування грошових вкладів клієнтів; -надання клієнтам позичок і створення нових платіжних засобів; -здійснення розрахунків між клієнтами. Ці операції названі як базові, а фінансові посередники, які їх виконують, відносяться до категорії «банківських інститутів», банки у економічному розумінні. Окрім наведених операцій банки виконують інші, не базові операції згідно діючого законодавства [3, с.447-449]. На наш погляд, таке формулювання сутності комерційних банків дещо обмежене і не у повній мірі відповідає завданням, які вирішують банки. Загальне функціональне призначення комерційних банків у сучасних економічних умовах набуло наступного вигляду: -залучення та накопичення тимчасово вільних грошових ресурсів; -розподіл і надання грошових ресурсів суб’єктам економіки на платній основі (кредитування); -підтримка ринкової рівноваги між сукупним попитом і сукупною пропозицією. Розширення сукупного попиту за рахунок кредитування і регулювання сукупної пропозиції через збільшення грошових ресурсів у розпорядженні товаровиробників; -регулювання грошового обігу та недопущення надмірних темпів інфляції; -стимулювання (або антистимулювання, у залежності від фази промислового циклу економіки) підприємницької активності; -здійснення взаєморозрахунків між суб’єктами економіки в суспільстві, удосконалення і здешевлення системи взаєморозрахунків; -сприяння в забезпеченні соціальної рівності і справедливості в розподілі доходів між різними прошарками населення; -стимулювання розвитку і зміцнення міжнародних фінансово-економічних зв’язків країни. Комерційні банки значно глибше проникають у різні сфери економічного життя і управління, що істотно віддаляє їх діяльність від тієї, яку вчені України О. Заруба, А. Скопенко, Т. Ковальчук і М. Швайка справедливо називали відверто спекулятивною [7; 63; 68]. Із закінченням періоду первинного накопичення капіталу в банківській системі України розпочався етап стимулювання розвитку виробництва, інвестицій, відродження споживчого попиту серед усіх прошарків населення. Банківська система України стає на шлях соціально-економічної орієнтації. Разом з тим залишається недостатньо погодженою податково-бюджетна і грошово-кредитна політика. У той же час за матеріалами досліджень Е. Дж. Долана, А. Лаффера соціально-економічні цілі можуть бути досягнуті або шляхом поєднання експансійних дій податково-бюджетної політики і обмежуючих дій грошово-кредитної політики, або шляхом проведення жорсткої податково-бюджетної політики у поєднанні з експансійною грошово-кредитною політикою [5, с.346]. Обидва прийоми здатні впливати на рівень процентних ставок. Причому другий прийом призводить до більшого їх зниження, що спричиняє зростання інвестицій в економіку. Банківська система України залишиться дворівневою – Національний банк України та самостійні і асоційовані комерційні банки із широко розгалуженою мережею підрозділів. Високий ступінь концентрації банківського капіталу дозволить активно управляти всією грошовою масою в країні, гнучко й оперативно спрямовуючи інвестиції банківського капіталу в пріоритетні сфери та види діяльності. У свою чергу, це дозволить одержувати значний соціальний і економічний ефект. Завдяки такій банківській системі, можна забезпечити ефективну зайнятість, не допускаючи безробіття більш 4-5%, інфляції – понад 1,0-1,5%. Принципові зміни відбудуться в самих банках, у структурі їхньої діяльності і управлінні. Широке поширення одержать новітні банківські технології, що базуються на сучасних інформаційних системах. Кадровий персонал банків буде укомплектований кваліфікованими фінансистами нової хвилі. Аналіз функціонального призначення банків в умовах ринкової трансформації економіки дозволяє зробити висновок про існування двох тенденцій їх розвитку, що відповідають концептуальним уявленням про значення банківської системи в цілому. Перша тенденція – це тенденція до ефективного розміщення коштів в економічній системі, пов’язана з проведенням активних операцій. За допомогою останніх комерційний банк розміщує власні і залучені кошти переважно у формі кредитів і банківських інвестицій. Ефективність цієї функції залежить від загального стану економіки, а суспільна роль банків полягає у посередництві між економічними агентами – тими, що володіють тимчасово вільними коштами і тими, що мають потребу в їх використанні. Специфіка інтересів власників коштів, умови законодавства визначають зростання фінансових ресурсів, їх диференційовану пропозицію. Результатом тенденцій стимулювання ефективного використання інвестицій стане створення сприятливих умов для реального інвестора, який забезпечить рівень доходів, який не тільки відшкодує інвестиції та витрати на їх залучення, але й принесе прибуток. Друга тенденція пов’язана з проведенням заходів щодо стимулювання економічного зростання через проведення пасивних операцій, розширення спектру банківських операцій, інтеграцію комерційних банків з фінансово-економічними структурами. Історично сформовані погляди на розвиток фінансових інструментів, з якими працюють комерційні банки, свідчать про нерозривний зв’язок загальної ринкової трансформації з розвитком діяльності та економічною ефективністю комерційних банків як найбільш активних суб’єктів грошового ринку. Гроші, як об’єкт грошово-кредитних відносин у процесі обігу, визначення ціни, кількості, структури грошової маси впливають на найважливіші макроекономічні показники: інфляцію, темпи економічного зростання, зайнятість населення, його життєвий рівень, валютний курс, інвестиції. Це означає, що банки, здійснюючи цілеспрямовану діяльність на грошовому ринку, мають можливість активно впливати на ефективність національної економіки. Відмічений взаємозв’язок між розвитком банківської діяльності і макроекономічними результатами дозволяє зробити висновок про те, що ефективність комерційних банків знаходить свій прояв не тільки у безпосередніх фінансових показниках (насамперед, доходах і банківському прибутку, ліквідності, фінансовій стійкості), але і на макроекономічному рівні через систему взаємопов’язаних показників. Цей висновок ґрунтується на хрестоматійних положеннях кількісної теорії грошей. Зокрема, з рівняння обміну І. Фішера можна встановити зв’язок між грошовим фактором та номінальним обсягом ВНП [65, с.342]:

М – кількість грошей в обігу; V – середня швидкість обороту однієї грошової одиниці; Р – середній рівень (індекс) цін; Q – реальний обсяг валового національного продукту. Наведене рівняння є узагальнюючим виразом рівноваги грошової пропозиції (SM ) і грошового попиту (ДМ ) на грошовому ринку, тобто може бути представленим у вигляді формул:

У процесі своєї діяльності банки здатні активно впливати на величину грошової пропозиції через обидва параметри – М та V: параметр М змінюється за рахунок банківської емісії, створення банківських резервів, а параметр V – за рахунок удосконалення банківських технологій, підвищення ефективності банківської діяльності. Динаміка попиту на гроші пов’язана із структурою і обсягом виробленої продукції та, відповідно, з динамікою цін на її окремі види, а отже, і із структурою економіки. Тому попит на гроші (ДМ ) можна розгорнути у більш широку залежність:

P1,2,…,i – ціни на товари та послуги; Q1,2,…,i – обсяг відповідних товарів та послуг. Використовуючи динамічне вираження рівняння обміну і наведене рівняння багатофакторності попиту, формула рівноваги грошового ринку буде мати такий вигляд:

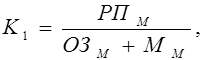

DM – зміни грошової маси; DV – зміни швидкості обігу грошей; DP1,2,…,i – зміни цін на відповідні товари та послуги; DQ1,2,…,i – зміни обсягу проданих відповідних товарів та послуг; a, b, … g – питома вага (частка) відповідних товарів та послуг у загальному обсязі валового внутрішнього продукту (ВВП). Наведена формула посилює розуміння функціонального призначення комерційних банків на грошово-кредитному ринку: у залежності від гнучкості політики кредитування, змін рівня процентної ставки банки здійснюють вплив на інші суб’єкти грошового ринку, формують грошовий попит і одночасно впливають на динаміку макроекономічних показників. Головною ціллю діяльності окремих банків є одержання прибутку. Стосовно банківської системи ця ціль не просто не збільшується пропорційно кількості банків, що входять до системи, а взагалі переміщується на другий план, залишаючись лише ціллю окремих банків. На перше місце виходять цілі щодо узгодження інтересів окремих банків із загальносуспільними інтересами, а також забезпечення надійності і стабільності функціонування банківської системи в цілому з метою стабілізації грошей та безперебійного обслуговування економіки. Тому майбутня банківська система має бути ефективною з точки зору впливу на соціально-економічні процеси. Головною проблемою банківської системи залишається недостатня соціально-економічна ефективність комерційних банків. Багатьом банкам притаманна фінансова слабкість. Встановлення сутності і функціонального призначення комерційних банків озброює нас можливістю аналізу всіх необхідних складових, що сприяють соціально-економічній ефективності системи комерційних банків як у цілому, так і по кожній установі. 1.2 Управління соціально-економічною ефективністю банківської діяльності 1.2.1 Визначення ефективності функціонування банківської установи У відповідності з думкою відомого економіста Дж. Хікса [66, с.357], визначення ефективності функціонування банківської установи, як і будь-якої іншої економічної структури, являє собою співставлення результатів з витратами всіх (або окремих) видів ресурсів, які використовуються для досягнення даного результату. Результат або ефект діяльності банківської установи може бути визначений за показниками, які відносяться до: -суспільства в цілому або до окремих сфер його життєдіяльності; -діяльності конкретного банку; -діяльності підрозділу банку. Оцінка ефекту функціонування банківської установи повинна проводитись з урахуванням міри виконання її найважливіших функцій. Вимір ефекту від реалізації кожної із зазначених функцій банківської установи являє собою в теоретичному і практичному плані складне завдання. Оскільки результат виконання функцій виявляється у внутрішньому (банківському) середовищі і в зовнішньому, відносно банку середовищі, то можна визначити ці ефекти, відповідно, як ендогенний і екзогенний. Відповідно з цим та з урахуванням виконання комерційним банком окремих функцій і необхідно здійснювати оцінку окремих складових, які у комплексі формують уяву про соціально-економічну ефективність банку. Для виконання своїх функцій банки використовують різні ресурси, до яких слід віднести: -власний банківський капітал; -витрати залученого капіталу; -витрачання трудових ресурсів банківських робітників; -витрати основних фондів і матеріальних цінностей, банківської техніки; -інші трансакційні витрати банківської діяльності (електронна пошта, інформація, система захисту, система електронної пошти, оформлення документації). Враховуючи велику кількість ресурсів, які використовує комерційний банк при виконанні своїх функцій, соціально-економічна ефективність у значній мірі залежить від організації процесів управління банківською діяльністю. Крім того, слід враховувати реалії ринкової трансформації банківської системи: розвиток фінансових, товарних ринків, появу нових видів фінансових установ та кредитних інструментів, методів обслуговування клієнтів, взаємовідносин з партнерами по бізнесу. Оцінка діяльності комерційного банку здійснюється і у відповідності з законодавчими та нормативними актами. Але в останньому випадку об’єктом державного регулювання виступає фінансова стійкість банку. Обов’язкові резерви створюють гарантії для забезпечення своєчасних платежів за вимогами клієнтів, що характеризує найважливішу ознаку фінансової стійкості. Норма обов’язкових резервів встановлюється у вигляді відсотка від суми залучених коштів, незалежно від джерел та строків залучення вкладів і депозитів, а визначена сума коштів обов’язкових резервів повинна знаходитися на кореспондентському рахунку комерційного банку та в його касі. Дотриманню фінансової стійкості комерційного банку та зміцненню його відповідальності за цей стан сприяє Інструкція № 10 «Про порядок регулювання та аналіз діяльності комерційних банків», яка була затверджена постановою Правління НБУ № 343 від 30.12.1996 року з подальшими доповненнями та змінами. Згідно з цим документом, посилюються контрольні функції НБУ в ході нагляду за діяльністю комерційних банків, забезпечення їх фінансової стійкості, захисту інтересів їх вкладників та акціонерів. Вказана інструкція розкриває принципи визначення узагальнюючої оцінки (рейтингу) фінансового стану комерційного банку. Система рейтингу включає такі складові: 1. Достатність капіталу – оцінка розміру капіталу банку з точки зору його достатності для захисту інтересів вкладників та підтримання платоспроможності. 2. Якість управління (менеджменту) – оцінка методів управління банком з точки зору ефективності діяльності, встановлення порядку роботи, методів контролю, дотримання існуючих нормативних актів та чинного законодавства. Якість активів – спроможність забезпечити повернення активів, аналіз позабалансових рахунків, а також вплив наданих проблемних кредитів на загальний фінансовий стан банку. 3. Доходність – оцінка банку з точки зору достатності його доходів для перспективи розвитку. 4. Ліквідність – спроможність банку виконати як звичайні, так і непередбачені зобов’язання. Дотримання положень цієї методики дозволяє певною мірою визначити надійність комерційного банку для його клієнтів та партнерів по бізнесу. Але практична складність її використання полягає в тому, що відсутність у ряді випадків необхідної первинної інформації у поєднанні з відсутністю єдиного загального інтегрального показника не дає змоги об’єктивно оцінити ефективність банку через показники його фінансового стану. Намагання визначити рейтинг банків на основі застосування різних методик («CAMEL», «CAMELS», В. Кромонова, А. Альтмана, використання грошових коефіцієнтів) більшою мірою впливають на ринкову ціну акцій банку, або містять дані для службового користування. Але вони не засвідчують економічну і соціальну ефективність банку. Об’єктивну оцінку фінансової стійкості банківської установи як передумови його економічної ефективності доцільно робити лише на підставі аналізу розміщення залучених засобів, здатності активів приносити доходність і підтримувати ліквідність. Відношення ж обсягу позичкових засобів до власного капіталу характеризує інший бік діяльності банку – рівень його активності в акумуляції тимчасово вільних засобів, що є для банку основним джерелом його кредитної та інвестиційної діяльності. Оптимальний обсяг залучених банком ресурсів визначається безпекою і доходністю їх розміщення, рівень яких через норматив достатності капіталу характеризується зваженими (з урахуванням ризику) активами. При зниженні якості кредитів та інших активів, що обертаються на ринку, банк змушений обмежувати приплив депозитів до рівня, адекватного їх реальній ефективності. Комплексний аналіз ролі банківського капіталу охоплює і питання оцінки його рентабельності. Ключовим показником, що дістав у світовій практиці назву ROE, є відношення чистого (після оподаткування) прибутку банку до власного капіталу. Одержаний коефіцієнт у розкладеному на частини вигляді виражає собою результат множення показника прибутковості сукупних активів (ROA) на мультиплікатор власного капіталу банку, тобто:

Показник ROE відображає фундаментальну залежність між прибутковістю й ризиковістю, він найчутливіший до джерел формування ресурсів банку і залежить від того, яких засобів банк використовує в обороті більше – власних чи позичкових. Навіть банк із низькою нормою одержання прибутку з активів може досягти високої рентабельності власних засобів за рахунок зростання мультиплікатора капіталу, гранична величина якого визначається головними менеджерами банку. Розбивка показника ROE на його складові – це прийом, який дає широкий вибір напрямів для аналізу обсягу і вартості припливу фінансових засобів, активів, які приносять доходи, витрат на утримання апарату управління та інших затрат, що впливають на обсяг і норму прибутку – головних факторів фінансової стійкості комерційного банку і збільшення його капіталу. 1.2.2 Оцінка соціально-економічної ефективності банків Трансформаційні процеси в економіці України вимагають докорінної зміни до визначення оцінки соціально-економічної ефективності банків. Практика 90-х років свідчить, що несприятливе зовнішнє середовище, перебіг подій зумовили невизначеність фінансового ринку. Для багатьох банків становище ускладнилось тим, що зростаюча неспроможність комерційних банків здійснювати платежі, видавати довгострокові кредити для розвитку реального капіталу відобразиться на платоспроможності підприємств і спровокує подальший спад виробництва. У стані економічного спаду комерційні банки працюють з підвищеним ризиком. І навпаки: при стабілізації соціально-економічного середовища створюються передумови для реалізації найбільш важливих функцій банків, посилення їх впливу на макроекономічні результати та соціальний розвиток суспільства. Отже, соціально-економічна ефективність банків є співвідношенням міри реалізації найважливіших соціальних і економічних функцій, зіставлених з витратами ресурсів капіталу і праці. Загальне визначення ефективності в силу багатомірності системи спонукає до застосування кількох показників, які з різних сторін висвітлюють і деталізують соціально-економічну ефективність. Перш ніж перейти до питання соціальної політики комерційних банків, слід скористатися теоретичним положенням, сформульованим професором кафедри міжнародної торгівлі Гарвардського університету Дж. Саксом про відмінності соціальної політики, яка проводилася в СРСР і в розвинутих капіталістичних країнах. Зокрема, в країнах з планово-директивною системою управління застосовувався підхід, заснований на беззаперечності економічної стабільності і загальній соціальній підтримці. При цьому пільги і гарантії надавались через підприємства, зміна громадянами місця роботи значною мірою знаходилася під регулятивним впливом держави. В умовах ринкової економіки відбувається певна переорієнтація у соціальній політиці. Держава намагається спрямувати соціальний захист на окремі категорії громадян (молодь, літні люди, інваліди, малозабезпечені та безробітні). При цьому вважається нормою можливість того, що будь-яка людина може залишити одну роботу і перейти на іншу [62, c.228]. У зв’язку з цим, заходи, які розробляються й впроваджуються щодо реалізації соціальної спрямованості політики, що проводиться комерційними банками (ставки кредитів, депозитів, тарифи на банківське обслуговування), повинні бути спрямовані на малозабезпечені групи населення, забезпечуючи тим самим вирівнювання можливостей населення в споживанні банківських послуг. Ця необхідність пояснюється тим очевидним фактом, що абсолютна більшість громадян України в тій чи іншій мірі постійно користуються банківськими послугами, оплачуючи комунальні платежі, платежі по лінії ДАІ, здійснюючи перекази, отримуючи зарплату, пенсію тощо. Вочевидь, виплата заробітної плати і виплата пенсій та допомоги по безробіттю за своїм технологічним характером для банку або не відрізняються, або трудомісткість виплат пенсій і допомоги по безробіттю в абсолютному значенні переважає інші виплати. Але категорія пенсіонерів та безробітних є менш соціально захищена і має відповідно меншу можливість споживати банківські послуги за ціною, яку банки пропонують при обслуговуванні більш високооплачуваних категорій населення. Другим важливим аспектом, характерним для ринкової економіки, є створення адекватних умов для кожного громадянина, тому що вирішення соціально-побутових проблем є необхідною умовою для максимальної концентрації останніми своїх зусиль на праці. З цією метою комерційні банки повинні мати у своєму кредитному портфелі диференційовані умови споживчих кредитів для конкретних потреб громадян. При цьому їх суму для оцінки соціальної спрямованості діяльності банку слід враховувати як в абсолютному, так і відносному значеннях. Важливим аспектом участі комерційних банків у вирішенні соціальних проблем є надання адресних спонсорських допоміг та участь у виконанні програм зростання зайнятості населення. Як показник оцінки тут може застосовуватися кількість робочих місць, створена при здійсненні програм кредитування і інвестування, розміри спонсорської діяльності. В Україні є достатньо широка сфера застосування об’єднаних зусиль держави і комерційних банків у питаннях посилення соціальної спрямованості сформованого ринку. Однією з таких сфер є залучення незайнятого населення на суспільні роботи (будівництво доріг, упорядкування міст і сіл). Крім соціального значення, це є фактором, який підвищує усвідомлення необхідності для держави людей, які тимчасово не можуть знайти роботу, але хочуть це зробити, досягти усвідомлення для себе нового стилю культури поведінки, життєвої позиції. З метою запобігання можливих втрат від диференціації цін та тарифів на банківські послуги, доцільно активізувати роботу з урізноманітнення режимів банківського обслуговування. Зокрема, може бути використано такий режим функціонування рахунків фізичних осіб: поєднання депозитного рахунку і рахунку до запитання. Крім того, можуть використовуватись спеціальні угоди між клієнтом та банком щодо здійснення трансфертних платежів із розрахункового рахунку клієнта на депозитний за наявності залишку на рахунку, що перевищує певний мінімум. Водночас може здійснюватись зворотній трансферт у випадку, якщо залишок коштів по рахунку клієнта виявився нижчим обумовленого мінімуму. Слід вважати перспективною участь банків у розрахунках при здійсненні угод купівлі-продажу цінного майна між фізичними особами через застосування акредитивів фізичних осіб. Для клієнтів комерційного банку з’являється надійний та безпечний механізм розрахунків, а для банку – джерело збільшення пасивів. Наведені напрямки посилення соціальної орієнтації можуть бути здійснені за умови, якщо управлінські структури комерційних банків на місцях тісно «вбудовані» в економіко-соціальне життя регіонів і територій і можуть впливати на соціальну політику всього банку. У даному випадку соціальна та економічна галузі діяльності комерційних банків мають найбільш високий ступінь інтеграції, а отже, приносять і найвищу користь для суспільства. Посилення взаємодії банківських установ, регіональних органів влади і держави в цілому зумовлюють появу низки питань банківського менеджменту. Серед останніх чільне місце займає (під кутом зору досліджуваної тематики) встановлення основних економічних критеріїв оцінки діяльності комерційного банку в цілому та його структурних підрозділів і філій. 1.2.3 Вибір найбільш ефективної організації управління банківською діяльністю Розвиток ринкової економіки в Україні супроводжується проникненням фінансово-економічних відносин у всі сфери громадського життя. Чим далі відбувається це проникнення, тим більше розширюється коло діяльності комерційних банків. Досвід розвитку ринкових відносин у постсоціалістичних країнах показує, що разом з децентралізацією виробництва, розвитком автошляхів, міграцією населення в приміські та сільські зони, у сукупності з розвитком роздрібних операцій комерційних банків відбувається розширення масштабів діяльності та організації самих комерційних банків. Серед головних критеріїв, за якими в Україні відбувається розбудова організації банків, слід відзначити: -географічний поділ (відкриття філій у регіонах); -галузевий поділ (універсальні та спеціалізовані банки); -функціональний поділ (адміністрування, маркетинг, створення та збут послуг); -поділ стосовно споживачів (фізичні та юридичні особи з відповідним рівнем споживання); -поопераційний поділ (організація надання складних послуг за принципом конвеєру). У процесі поділу комерційні банки вирішують проблему вибору найбільш ефективної організації управління. У сучасній науці розглядаються дві головні складові сучасної моделі управління комерційними банками: централізована і децентралізована. Централізована модель була традиційною для організації процесів управління в державних банках СРСР. Це стосувалося і таких важливих умов діяльності, які формують основу соціально-економічної ефективності, як ціна та обсяги послуг, що надаються клієнтам. Якщо розглядати окремо, обидві моделі мають як свої переваги, так і недоліки. Очевидно, що вибір тієї чи іншої моделі залежить від можливості у кожному конкретному випадку забезпечити ефективне функціонування банків та їх установ на обраному шляху розбудови організації. Тому поширеним стає управління процесами з використанням різного ступеня централізації і децентралізації (рис. 1).

Рис. 1. Складові сучасної моделі управління комерційним банком. Після переходу України на шлях побудови ринкових відносин ставлення до централізованої і децентралізованої моделей управління суттєво змінилось. Тепер мова йде про централізацію і децентралізацію окремих функцій управління з точки зору зручності для клієнтів і створення умов для досягнення ефективності діяльності відокремлених банківських підрозділів. Тому оцінка оптимальності процесів, які забезпечують надання клієнтам банківських послуг, практика встановлення цін і диференціація послуг для споживачів є важливою складовою для досягнення соціально-економічної ефективності банку. Враховуючи, що основним критерієм, який використовують споживачі при виборі послуг, є ціна й умови надання послуг, останні повинні порівнюватись з аналогічними умовами, що їх пропонують клієнтам інші банки, розташовані на цій же території. 1.3 Управління процесом формування та використання прибутку на підставі оцінки показників ефективності комерційного банку Останнім часом тарифна політика комерційних банків зазнає істотних змін. Нові тарифи розроблюються в заплутаній манері з вибором двох і більше умов оплати. Виходом із ситуації є визначення за допомогою математичних методів лінійної залежності обсягів доходів від операцій, за якими застосовуються різні форми тарифної політики. У цьому контексті цікавою видається пропозиція д.е.н. О. Заруби [6, с.58] визначати вплив зміни обсягів операцій (послуг) і процентних ставок на доходи від операційної діяльності і витрати, що дозволяє обрати найбільш вигідний режим управління діяльністю з точки зору зменшення витрат і збільшення доходів на кожну проведену операцію. У той же час існує нагальна необхідність пом’якшувати негативний вплив специфічних умов, що складаються в трансформаційній економіці: нестабільність законодавства, втрата довіри населення до державних інститутів і до банківських установ. За цих умов збереження задовільного фінансового стану комерційного банку і забезпечення його ефективної діяльності – складне і різнопланове завдання, тому що в Україні комерційні банки не практикують жорсткої спеціалізації і все більшою мірою прагнуть до універсалізації обслуговування, адже ефективність надання послуг клієнтам залежить від уміння банків сформувати різновекторну клієнтську базу з пропозицією їм набору послуг, оптимальних за ціною і якістю для кожної групи клієнтів. Це потребує проведення аналізу стійкості фінансових показників банку та аналізу повноти задоволення запитів клієнтів, забезпечуючи тим самим регулювання пропозицій та фінансової стійкості банківських установ у середовищі, що трансформується. Знаходження оптимального співвідношення цін, тарифів на банківські послуги серед клієнтів, що мають різний рівень життя, а також отримуваних банком від їх обслуговування доходів значною мірою сприяє стабільності результатів діяльності банку. Навіть при втраті частини його клієнтів, звичайно, вдається зберегти стійкість показників діяльності банківської установи. Найбільш оптимальною є періодична оцінка сум доходів, які отримуються від різних за матеріальним положенням клієнтів. Її проводять у розрізі підрозділів комерційних банків, а також окремих клієнтів. Обслуговування будь-якого клієнта повинно приносити вигоду обом сторонам договірних відносин. Зважаючи на чисельність показників оцінки ефекту і затрат ресурсів, ефективність банківської діяльності може бути визначена системою показників, що відображають різноманітні сторони соціально-економічної ефективності. До їх числа відноситься визначення абсолютних значень доходів і витрат комерційних банків у розрізі ділових полів (банківські підрозділи і послуги), а також їх динаміки. Це дає можливість визначити виконання встановлених завдань і тенденції, що намічаються в діяльності установ. Після оцінки окремих статей доходів і витрат приступають до оцінки їхніх валових значень. Валовим доходом (ВД) прийнято вважати сукупність усіх отримуваних комерційним банком доходів за окремими статтями. Відповідно, валовими витратами (ВВ) є сукупність витрат за окремими статтями. Виходячи з оцінки співвідношення валових доходів і валових витрат, є можливість розрахувати коефіцієнт дієздатності банку (КД ):

Цей коефіцієнт показує, наскільки комерційний банк може розраховувати в майбутньому на збереження здатності бути і залишатися ефективною організацією. Протилежним коефіцієнту дієздатності є коефіцієнт доходності витрат (КДВ ):

Даний коефіцієнт дозволяє оцінювати, наскільки зміна обсягів діяльності впливає на кінцевий результат. За своєю природою доходи і витрати є продуктом діяльності, яка припускає використання засобів, предметів праці і самої праці. При цьому вища ефективність досягається там, де забезпечується більш високий рівень інтенсифікації використання виробничих ресурсів. Раніше, коли техніко-технологічне забезпечення активно в банках не застосовувалось, а перелік послуг, що надавався, був обмежений, це питання не було настільки актуальним для банківської діяльності. Його актуальність різко зросла у другій половині 90-х років, коли отримали широкий розвиток нові інформаційні технології. Питання ефективного банківського менеджменту вийшло на передній план. Тому виникає необхідність використання в оцінці соціально-економічної ефективності показників, які широко застосовуються в реальному секторі економіки і дозволяють оцінити ці сторони діяльності банку. На наш погляд, до таких показників слід віднести коефіцієнти фондовіддачі і продуктивності праці. Коефіцієнт фондовіддачі (КФ ) дає можливість визначити, наскільки ефективно використовуються банком основні виробничі фонди:

ВД – середньомісячні валові доходи; Фв – середньомісячна вартість основних виробничих фондів. Використання коефіцієнта фондовіддачі дозволяє комерційному банку розробити стандарти з нормативного завантаження обладнання та інших засобів праці, які застосовуються в банківській діяльності. З’являється реальна можливість встановлення ефекту від заміни застарілого обладнання і програмного забезпечення на нове з коригуванням на цій основі норм виробітку (кількість оброблених платіжних документів, клієнтів, яким надані послуги, перерахованої касирами грошової маси тощо). Коефіцієнт продуктивності праці (КПП ) дає оцінку ефективності праці персоналу комерційного банку:

ВД – середньомісячні валові доходи; ЧР – середньомісячна чисельність працівників. Встановлення відмінностей у продуктивності праці в різних підрозділах навіть одного комерційного банку означає, що необхідно виявити чинники, які впливають на її величину. У результаті, банк має можливість швидко розповсюдити передовий досвід щодо обслуговування клієнтів. Українські банки змушені працювати в умовах підвищеного ризику, що пов’язано з неадекватною оцінкою банківськими фахівцями як власного фінансового стану, так і надійності і платоспроможності їх клієнтів та партнерів по бізнесу. У зв’язку з цим виникла гостра необхідність розмежування при оцінці процентної і непроцентної діяльності, визначення та моніторингу фінансового стану банку, який відображає систему показників, що характеризують наявність, розміщення і використання фінансових ресурсів. У результаті, розробки вітчизняних і закордонних вчених стають актуальними й в Україні. Враховуючи, що зміна абсолютної вигоди від діяльності пов’язується зі зміною норми прибутку і обсягів самих операцій, показником, який дозволяє виразити величину різниці між процентними ставками залучення і розміщення коштів, у взаємозв’язку з базою цих операцій є чистий спред (СПРЕДч ):

ПО – проценти отримані; КВ – кредити видані; ПН – проценти нараховані; ПД – процентні депозити. Чистий спред дозволяє визначити мінімальні різниці в ставках процентів між активними і пасивними операціями, що дозволяють вести ефективну діяльність. Його оптимальною величиною прийнято вважати значення, які перевищують 1,25% [48]. Ще одним показником, що характеризує ефективність послуг процентного характеру, є чиста процентна маржа (МЧП ):

ПД – процентні доходи; ПВ – процентні витрати; А – середні загальні активи. Цей показник надає можливість оцінювати здатність банку отримувати прибуток у вигляді доходу від процентної різниці як процент до середніх активів. Прийнято вважати, що значення цього показника є оптимальним на рівні 4,5% [52]. Враховуючи, що будь-яка угода припускає виконання всіма сторонами взятих зобов’язань, ефективність банківської діяльності взагалі, і зокрема в процентній діяльності, залежить від ступеня виконання зобов’язань клієнтами перед банківськими установами. Тому до числа показників ефективності необхідно включити показник, який характеризує рівень кредитного ризику, що допускається комерційним банком. У цьому випадку найбільш інформативним критерієм є визначення відсотка простроченої заборгованості (РЗП ):

ЗП – прострочена заборгованість; ЗЗ – загальна заборгованість. На відміну від розрахунку рівня сумнівної заборгованості, широко використовуваного НБУ при оцінці кредитних портфелів, показник рівня простроченої заборгованості більшою мірою характеризує соціально-економічну ефективність діяльності банків. Це пов’язано з визначенням реальних строків окупності вкладень. Адже при їх невірному визначенні кредитопозичальники змушені вишукувати джерела для погашення заборгованості банку, у тому числі і за рахунок скорочення соціальних виплат своїм робітникам. Враховуючи, що непроцентна діяльність займає основний обсяг витрат на організацію банківської діяльності, покриття непроцентних витрат непроцентними доходами є особливо важливим завданням, яке стоїть перед комерційними банками. Коефіцієнт покриття непроцентних витрат непроцентними доходами (КПВД ) визначається таким чином:

ВН – витрати непроцентні; ДН – доходи непроцентні. Значенням коефіцієнта покриття, який дає підставу стверджувати про ефективність непроцентної діяльності, є його значення не менше одиниці. У цьому випадку заробітна плата банківських службовців, витрати матеріальних і нематеріальних засобів, послуги сторонніх організацій та інші непроцентні витрати покриваються значним числом відносно невеликих, але постійних доходів від торговельних операцій, комісійної та іншої непроцентної діяльності. Традиційними показниками для загальноекономічної оцінки ефективності комерційних банків є показники, що характеризують прибутковість і рентабельність діяльності. Методика розрахунку цих показників не зазнала змін. Чистий прибуток (ЧП) визначається як різниця між валовими доходами (ВД) і валовими витратами комерційного банку з врахуванням оподаткування (ВВ):

В міру розширення ділових полів (кількість філій комерційних банків, види наданих послуг) виникла необхідність в розширенні кількості об’єктів, за якими визначається чистий прибуток. Це необхідно, насамперед, для того, щоб мати можливість оцінки ефективності кожного ділового поля і встановлення причин кореляції ефективності однакових за типом і місцем розташування підрозділів. Крім того, показник чистого прибутку використовується для оцінки факторів, що впливають на кінцевий результат. Прикладом, при визначенні прибутку на одного працівника (ЧПР ) можна отримати інформацію про ефективність роботи персоналу:

ЧП – чистий прибуток; ЧР – середня чисельність працівників. Актуальність даного показника підвищилась у міру орієнтації комерційних банків на обслуговування клієнтів банківськими менеджерами, оскільки результативність їх діяльності, як правило, пов’язана з ефективністю організації, управління і стимулювання за кінцевий результат. Саме по собі розуміння категорій рівня організації і рівня управління дуже важливе для оцінки ефективності. Це пов’язано з тим, що рівень організації слід розуміти як готовність надавати послуги. Реалізація отриманого результату, як правило, знаходиться у сфері управління, що стосується оцінки самої ефективності управління. Ефективність управління (ЕУ) визначається співвідношенням обсягу чистого прибутку до валових доходів і виражається в процентах:

Однак, показники прибутковості характеризують ефективність в абсолютному розмірі. Наприклад, прибуток у декількох комерційних банків може бути однаковим навіть за тієї умови, що кожен з банків використав різні за обсягом ресурси для його отримання. У зв’язку з цим, у банківській практиці і наукових дослідженнях традиційно використовується показник, що дозволяє встановити відносну економічну ефективність. Таким показником є рентабельність (Р):

За допомогою рентабельності визначають, наскільки виробнича діяльність виправдовує проведені витрати. За допомогою цього показника можна здійснювати управління як внутрішньої ефективності (шляхом встановлення нормативного рівня рентабельності підрозділів і послуг), так і зовнішньої (шляхом встановлення фіксованого рівня рентабельності за окремими операціями, де використовуються державні кошти або здійснюються соціально орієнтовані проекти). 1.4 Рейтингова оцінка як інструмент управління ефективністю діяльності комерційного банку Оцінка ефективності управління діяльностю комерційних банків за допомогою окремих показників була б неповною без їх приведення до узагальнюючого стану. Як зазначалось раніше, для цього найбільш оптимальною формою є використання рейтингової оцінки. Існуючі методики рейтингових оцінок (CAMEL, Кромонова та інші) одержали широке обговорення і використання в Україні [1; 2; 16; 20; 21; 49]. У той же час більшість цих рейтингів дає змогу оцінити фінансово-економічну ефективність комерційних банків як складової загальної системи. Використання ж їх на мікроекономічному рівні, зокрема для оцінки діяльності внутрішніх підрозділів комерційних банків, не може дати ефекту. Це пояснюється тим, що цілі і завдання внутрішніх підрозділів є більш деталізовані. Тому для підвищення якості оцінки управління внутрішніми підрозділами необхідно застосувати рейтинг, складений з показників, що найбільш повно виражають цілі та завдання банківських підрозділів. Зважаючи на те, що ступінь впливу різноманітних чинників на соціально-економічну ефективність неоднорідна, виникає необхідність у групуванні окремих соціально-економічних показників. Це групування доцільно здійснити, виходячи з пріоритетності та важливості кожного показника при виконанні поставлених завдань. Процедура розрахунку рейтингу полягає в наступному: 1.Формується рейтингова таблиця (наприклад, див. таблицю 1) в розрізі підрозділів і фактичних значень показників, включених у рейтинг. 2. Шляхом послідовних дій визначається рейтинг по кожному підрозділу: - розраховується рейтингове місце, зайняте кожним підрозділом за окремими показниками; - розраховується умовний рейтинговий коефіцієнт зайнятого кожним підрозділом місця (УСм ); - розраховується загальний умовний рейтинговий коефіцієнт підрозділів за сукупністю показників (ОУС). Умовний рейтинговий коефіцієнт визначається за формулою:

М – зайняте підрозділом місце; УО – бальна оцінка місця. Загальний умовний рейтинговий коефіцієнт визначається за формулою:

n – рейтингові показники. Рейтингові місця підрозділів визначаються за допомогою загального рейтингового коефіцієнту, при цьому більш високе місце присвоюється підрозділу з меншим значенням загального рейтингового коефіцієнту. Сформована рейтингова таблиця дає змогу з високою достовірністю визначати ефективність діяльності підрозділів комерційних банків, а при виділенні однорідних груп високоефективних, ефективних і неефективних підрозділів дозволяє пов’язати з досягнутими результатами систему матеріального і морального стимулювання колективів і окремих спеціалістів, що є важливим фактором в управлінні показниками соціально-економічної ефективності. Таблиця 1. Перелік рейтингових показників та їхньої бальної оцінки.

Використання запропонованої методики дозволяє визначити стан ресурсної бази комерційного банку, якість вкладень, рівень менеджменту. Вона може слугувати основою для побудови функціональної структури та формування мотивації співробітників банківської установи і її підрозділів. 2. Аналітична оцінка ефективності управління процесом формування та використання прибутку АКБ «Надра» 2.1 Характеристика діяльності комерційного банку АКБ «Надра» (04053, Україна, м. Київ, вул. Артема, 15; МФО 320003; р/р 35192800002018; ЗКПО 20025456; посвідчення №35481377) – універсальний комерційний банк загальнонаціонального масштабу, який обслуговує клієнтів через більш ніж 550 філій у різних містах України, більш 600 власних банкоматів. АКБ «Надра» має близько 3200 багатофункціональних РOS-терміналів, а також сучасний електронний контакт-центр. АКБ «Надра» є лідером на ринку пластикових карток. На сьогоднішній день емітовано більш 4-х мільйонів платіжних карток. За станом на квітень 2006 року банк зайняв 2-ю – 3-ю позиції в рейтингу VISA і MasterCard за кількістю емітованих карток і є абсолютним лідером з випуску карток AmEx. У 2007 році Мооdу’s привласнив АКБ «Надра» довгостроковий рейтинг в іноземній валюті на рівні «B2» – стабільний з позитивним прогнозом. Рейтингове агентство Fitch – довгостроковий рейтинг «В–» і короткостроковий «B», індивідуальний рейтинг «D/E» і рейтинг підтримки 5. У банку працюють близько 6 тисяч висококваліфікованих фахівців, для яких створено унікальні внутрішні програми тренінгів, спрямованих на поліпшення якості обслуговування клієнтів і професійний розвиток співробітників. АКБ «Надра» має наступні ліцензії та дозволи: -посвідчення про реєстрацію в Національному банку України № 205 від 26.10.93 р.; -банківська ліцензія № 21 від 23.08.02 р.; -письмовий дозвіл № 21-2 від 04.11.05 р.; -ліцензія ГКЦБФР № 770257 від 28.07.04 р. на здійснення діяльності по випуску і звертанню цінних паперів; -ліцензія ГКЦБФР № 770257 від 28.07.04 р. на ведення реєстру власників іменних цінних паперів; -ліцензія ГКЦБФР № 770257 від 28.07.04 р. на право виконання професійної депозитарної діяльності хоронителя цінних паперів. Банк є членом наступних організацій і асоціацій: Асоціація українських банків (АУБ); Асоціація «Київський банківський союз»; Українська національна іпотечна асоціація; Перша фондова торгівельна система (ПФТС); Українська міжбанківська валютна біржа (УМВБ); Українська фондова біржа; ВАТ «Міжрегіональний фондовий союз»; Принциповий член VISA International; Принциповий член MasterCard Europe S.A.; Українська міжбанківська асоціація членів платіжних систем «ЕМА»; Агент компанії Union Card з видачі наявних засобів; Агент міжнародної компанії Diners Club з видачі наявних засобів; Офіційний дилер American Express; Фонд гарантування внесків фізичних осіб; Агент компанії Travelex Global and Financial Services Limited; Агент компанії Travelex Money Transfer; Партнер компанії Western Union. Аудиторами банку є ТОВ «АФ «IGK – Україна аудит» – відповідно до національних стандартів бухгалтерського обліку; ЗАТ «Ernst&Young Ukraine» – відповідно до міжнародних стандартів бухгалтерського обліку (МСБО). Основними акціонерами і кінцевими власниками АКБ «Надра» є кілька приватних осіб і група інституціональних інвесторів, представлена ведучими міжнародними інвестиційними банками і фондами. Структура акціонерного капіталу банку відповідає передовим стандартам корпоративного управління і є добре збалансованою з урахуванням відсутності контрольного пакета у будь-кого з основних акціонерів, що є незалежними інвесторами. Крім того, відповідно до кращої світової практики, частина акцій знаходиться у власності топ-менеджерів і ключових співробітників банку з метою додаткового стимулювання максимізації ринкової вартості його капіталу як основної задачі, що поєднує акціонерів банку, і лежить в основі стратегії подальшого розвитку АКБ «Надра». Основні акціонери АКБ «Надра»: Ігор Гіленко – 31,4%; Сергій Лагур – 33,7%; Вадим Пятов – 18,2%; Тимотеуш Флейшар – 3,3%; інвестиційні фонди – 7,8%; працівники банку – 5,1%. З метою здійснення стратегічного плану розвитку і подальшого росту банку як сучасної і прозорої фінансової установи, АКБ «Надра» акцентує увагу на розвитку власних процедур управління. Відповідно до міжнародних стандартів, національних традицій і чинного законодавства модель корпоративного управління банку є збалансованою й ефективною системою стратегічного і тактичного менеджменту, що відповідає захисту інтересів всіх акціонерів банку, а також основних зацікавлених сторін (суспільства, клієнтів, співробітників), системою внутрішнього контролю, а також має високий рівень прозорості. Один з основних елементів моделі корпоративного управління АКБ «Надра» – ефективна комунікація, а також співробітництво між акціонерами банку і менеджментом, засноване на принципах незалежності й організаційної прозорості. Загальні збори акціонерів – вище керівництво банку, орган, що виносить остаточні рішення. Діяльність Загальних зборів акціонерів регулюється законом і Статутом банку, у якому визначається порядок збору Загальних зборів акціонерів, реєстрації учасників Загальних зборів акціонерів, а також склад органів, що супроводжують проведення подібних зборів. Статут банку регламентує прозорі процедури і необхідні для участі в Загальних зборах акціонерів умови. Основними напрямками діяльності Загальних зборів акціонерів є: - встановлення загального напрямку розвитку банку; - затвердження Статуту банку, а також внесення будь-яких змін до нього; - затвердження і перепризначення членів Наглядацької ради банку. З метою забезпечення надійного захисту прав і інтересів акціонерів АКБ «Надра», а також основних груп зацікавлених сторін, Наглядацька рада банку несе відповідальність за постійний контроль над загальною діяльністю банку, консультує менеджмент від імені Загальних зборів акціонерів. Акціонери, які приймають участь у Загальних зборах акціонерів, регулярно переобирають членів Наглядацької ради і затверджують положення, що регулюють діяльність Наглядацької ради, її організацію і функції. Наглядацька рада – це орган банку, діяльність якого спрямована на забезпечення прав акціонерів. Члени Наглядацької ради не можуть бути членами Правління. В даний час Наглядацька рада АКБ «Надра» складається із семи членів, три з яких, включаючи Голову, є незалежними. Присутність незалежних членів – основний компонент моделі корпоративного управління банку. Це авторитетні особи, які контролюють основні стратегічні питання, захищають права міноритарних акціонерів і гарантують відповідність процедур корпоративного управління банку міжнародним стандартам і передовій практиці банківської системи. В міру необхідності, але не рідше одного разу на квартал, Наглядацька рада проводить збори. До компетенції Наглядацької ради також відносяться: - затвердження 5-річного стратегічного плану розвитку, щорічного бізнес-плану і бюджету банку; - контроль над основними бізнес-операціями банку і діяльністю менеджменту; - призначення і перепризначення членів Правління після висування їх кандидатур Головою Правління (Президентом банку); - призначення зовнішніх аудиторів банку; - затвердження правил внутрішнього аудиту; - підготовка пропозицій щодо порядку денного чергових Загальних зборів акціонерів. Для поліпшення контрольних функцій Наглядацька рада АКБ «Надра» створила спеціальний Аудиторський Комітет, який складається з трьох членів, включаючи незалежного. У випадку виникнення необхідності, Наглядацька рада має право створювати також і інші комітети. З метою збільшення організаційної ефективності і якісної комунікації між Наглядацькою радою, акціонерами і Правлінням, Наглядацька рада призначає Корпоративного секретаря, кандидатуру якого пропонує Голова Правління. Рада Директорів (Правління) – виконавчий орган банку, що несе відповідальність за поточні бізнес-операції і відповідність їх усім вимогам і цілям, які визначені Загальними зборами акціонерів і Наглядацькою радою. Організація і діяльність Правління регулюються спеціальними правилами, затвердженими Наглядацькою радою. Правління очолюється Головою Правління, призначений Загальними зборами акціонерів відповідно до Статуту банку. Інші члени Правління затверджуються і знімаються з посад рішенням Наглядацької ради, за пропозицією Голови Правління. Оплата для членів Правління затверджується Наглядацькою радою банку. Правління несе відповідальність за: - розробку стратегії банку, поточних планів і бюджетів; - встановлення організаційних одиниць і призначення топ; - забезпечення відповідності діяльності банку внутрішнім вимогам і нормам діючого законодавства; - внутрішнє становище і розподіл повноважень; - менеджмент-ризики, пов’язані з діяльністю банку; - забезпечення ефективного операційного менеджменту всіх операцій банку. Як правило, Правління проводить зборів щотижня, відповідно до деталізованого графіка. В АКБ «Надра» організовані також спеціальні управлінські комітети – Кредитний комітет, Комітет з управління активами і пасивами, Операційний комітет і Комітет менеджменту кадрів. Відповідно до передового міжнародного досвіду і банківського законодавства України, АКБ «Надра» створив ефективну і незалежну аудиторську службу при Наглядацькій раді, що підкоряється Наглядацькій раді і Правлінню. Начальник служби аудиту затверджується Національним Банком України. Згідно з затвердженим щорічним планом, внутрішня служба аудиту готує незалежні регулярні звіти щодо якості системи внутрішнього контролю банку і надає об’єктивну оцінку ризикам, а також рекомендації з подальшого поліпшення якості роботи банку в цих напрямках. Високий рівень прозорості забезпечує політика доступу широкої громадськості до інформації про банк. АКБ «Надра» надає необхідну інформацію різним групам зацікавлених сторін. Повідомлення про фінансову діяльність банку, запропоновані клієнтам новинки, стратегії, обсяги і результати банківських операцій, професійну діяльність членів Правління можна знайти на корпоративному сайті АКБ «Надра», а також у річних звітах, що поширюються серед клієнтів банку і широкої аудиторії. Крім того, щорічно Загальні збори акціонерів надають акціонерам докладну інформацію про середньострокові плани і цілі розвитку банку. Інвестори і партнери АКБ «Надра» також одержують щорічні фінансові звіти за стандартами МСФО, фінансова перевірка за якою проводиться аудиторськими компаніями «великої четвірки» із середини 90-х років минулого століття. АКБ «Надра» безупинно удосконалює політику відкритості, доступу широкої аудиторії до інформації про банк, що сприяє досягненню більш високого рівня прозорості. Не менш важливим аспектом діяльності банку АКБ «Надра» є соціальна відповідальність. На сьогоднішній день банк є членом декількох галузевих асоціацій, підтримує співробітництво з різними урядовими і неурядовими економічними, експериментальними органами, а також усіляко сприяє розвитку українського мистецтва, активно підтримує різні благодійні програми. Незважаючи на те, що керівництво АКБ «Надра» прийняло стратегічне рішення цілком зосередитися на банківській діяльності, було визначено також, що акціонерна вартість може бути збільшена шляхом вкладення інвестицій у перспективні небанківські фінансові послуги і нерухомість. У результаті цього кроку банк створив кілька фондів, керованих незалежними Компаніями з управління активами (КУА), що виносять рекомендації з доцільності інвестицій. Інвестиційна політика АКБ «Надра» передбачає норму повернення за інвестиціями (IRR) на рівні не нижче 25%. Довгостроковість інвестицій складає кілька років. Портфель фондів АКБ «Надра» містить компанії, які надають послуги з роздрібного кредитування, страхування ризиків, лізингу і страхування життя. Незважаючи на те, що всі ці компанії функціонують незалежно від банку, АКБ «Надра» співробітничає з ними в рамках перехресних продажів продуктів, як через свою регіональну мережу, так і через регіональну мережу цих компаній. Співробітництво між банком і компаніями здійснюється на ринкових умовах. Подібний підхід дозволяє істотно збільшити цінність такого співробітництва, як для банку, так і для його клієнтів. 2.2 Аналіз ефективності управління діяльністю АКБ «Надра» Зазначимо, що аналіз економічної ефективності управління АКБ «Надра» не виключає, а навпаки, передбачає використання методик визначення стійкості банківської установи у відповідності з системою правових та нормативних актів, які регламентують різні аспекти банківської діяльності. Менеджери АКБ «Надра» на основі аналізу своїх балансових даних здійснюють моніторинг за дотриманням економічних нормативів, встановлених НБУ, перевіряють ступінь реалізації основних цільових установок у своїй діяльності. Аналітична оцінка ефективності управління діяльністю АКБ «Надра», насамперед, орієнтована на визначення динаміки доходів банку. У 2006 році у порівнянні з 2005 роком відбулося загальне збільшення прибутків на 21,3%. Збільшення прибутків було зумовлено зростанням непроцентних доходів на 1094,7 тис. грн. (54,7%), що на 01.01.2007 року склали 3098,3 тис. грн. Їх зростання, у свою чергу, було викликане збільшенням на 1003,9 тис. грн., або на 53,6%, доходів від комісійних операцій і фінансового результату від торгових угод. Процентні доходи АКБ «Надра» у 2006 році склали 62% від загальної суми доходів, непроцентні банківські – 35,3%, з них комісійні по операціях із банками і клієнтами – 56,8%, від торгових операцій – 39,0%. Аналізуючи структуру доходів АКБ «Надра» за 2005-2006 роки (таблиця 2), слід зазначити істотні зміни співвідношення між процентними і непроцентними доходами при загальній тенденції зростання доходів за всіма статтями, за винятком процентних доходів за кредитами суб’єктів загальнодержавного управління, за цінними паперами, за операціями із установами банків і за іншими процентними доходами. Найбільший абсолютний приріст спостерігався за процентними доходами суб’єктів господарської діяльності (347,6 тис. грн.), іншими непроцентними доходами (332,2 тис. грн.), за комісійними доходами (323,8 тис. грн.). При цьому в структурі доходів найбільше збільшилися комісійні доходи (на 4,3 процентних пункти) та інші непроцентні доходи (на 7,1 процентних пункти). Таблиця 2. Структура доходів АКБ «Надра» за 2005-2006 роки.

Збільшення питомої ваги цих статей у загальній структурі відбулося за рахунок зниження питомої ваги процентних доходів у цілому на 12,4 процентних пункти, при цьому найбільш істотне зменшення в структурі було зумовлено зниженням доходів за цінними паперами (на 8,5 процентних пункти). Продовжувала залишатися надзвичайно низькою активність АКБ «Надра» щодо кредитування фізичних осіб (44,9 тис. грн. доходів, або 2,2%, у структурі за 2005 рік і 64,8 тис. грн., або 2,0%, у структурі за 2006 рік), що свідчить про те, що ще не набрали соціальної значимості зусилля банку щодо видачі споживчих кредитів і кредитів приватним підприємцям. Витрати АКБ «Надра» у 2006 році в порівнянні з 2005 роком зросли на 21,9%. Процентні витрати за 2006 рік склали 44,4% у загальній сумі витрат, непроцентні банківські витрати – 11,1%, із них комісійні – 69,6%, адміністративні – 27,0%, із них витрати на утримання персоналу – 38,7%, витрати на формування резервів під активні операції – 13,8%. Зменшення питомої ваги оплати праці в 2007 році зумовлене тим, що при погіршенні економічних показників діяльності банк компенсує збільшення витрат за іншими статтями саме за рахунок оплати праці. Це відбувається, в основному, за рахунок скорочення штатної чисельності і зниження рівня додаткових і компенсаційних виплат. Динаміка чисельності працівників АКБ «Надра» (таблиця 3) свідчить про те, що починаючи з 1999 року відмічається стійка тенденція її зменшення. При цьому зменшення чисельності відбувалося на загальному фоні зростання обсягів валових доходів (за період з 1999 року вони збільшилися в 1,98 рази). Таблиця 3. Динаміка чисельності персоналу Слов’янської філії АКБ «Надра».

При більш детальному аналізі встановлено, що зменшення чисельності банківського персоналу відбувається за рахунок таких чинників: 1. Закриття філій. 2. Скорочення чисельності персоналу діючих філій. 3. Поліпшення законодавчої бази. 4. Автоматизації процесів виробництва. У першому випадку при закритті філій АКБ «Надра» на їх місці, як правило, утворювались підрозділи інших комерційних банків, при цьому значно скорочувався адміністративний апарат, а також персонал, який через недостатню кваліфікацію та особисті якості був неконкурентоспроможним. У другому випадку скорочення відбувалось також серед частини персоналу, яка була менш конкурентоспроможною, а також обслуговуючого персоналу. При цьому АКБ «Надра» разом із зміною чисельності змінював організаційно-функціональну модель діяльності, акцентуючи увагу на залученні якомога більшої кількості працівників до роботи з клієнтами. Поліпшення законодавчої бази, зокрема, відміна ведення картотек, внесення змін у процедуру контролю і відповідальності за дотриманням встановленого режиму грошового обігу, спрощення системи контролю за валютними операціями дали змогу вищим менеджерам АКБ «Надра» здійснювати реструктуризацію чисельності персоналу і, зокрема, скорочення бухгалтерських працівників та збільшення чисельності менеджерів з комплексного обслуговування клієнтів. Побудова в АКБ «Надра» власної мережі передачі даних, поглиблення автоматизації процесів виробництва у банківській сфері дають змогу збільшити кількість послуг, що надаються клієнтам. Зокрема, перехід АКБ «Надра» на автоматизовані системи обслуговування населення за допомогою пластикових карт та банкоматів значно скоротили витрати часу на обслуговування. Суттєвого скорочення у часі за допомогою автоматизації вдалося досягти у питанні підготовки різного роду інформації, збереження та використання архіву, автоматизації внутрішньобанківських операцій. Порівнюючи рівень витрат АКБ «Надра» за статтями (таблиця 4), слід зазначити, що значних змін у структурі витрат у 2006 році в порівнянні з 2005 роком не відбулося, за винятком того, що зменшення питомої ваги на 4,5 процентних пункти в загальній структурі процентних витрат було перекрито збільшенням відрахувань на формування резервів. Таблиця 4. Структура витрат АКБ «Надра» за 2005-2006 роки.

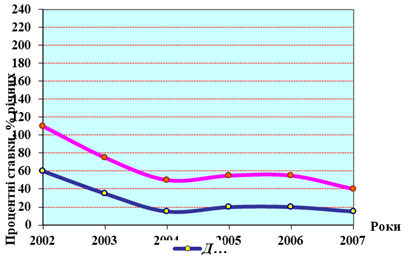

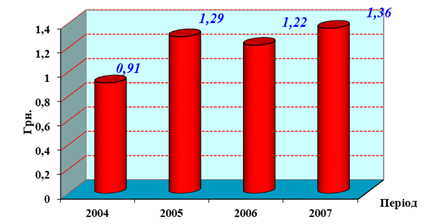

Найбільший абсолютний приріст відбувся за процентними витратами – 1223,0 тис. грн. (у тому числі за коштами фізичних осіб на 379,9 тис. грн.), за іншими небанківськими операційними витратами – на 764,2 тис. грн. (у тому числі на утримання персоналу – 211,2 тис. грн.) і за відрахуваннями у резерви – на 482,4 тис. грн. Починаючи з 2006 року, прийняли стійку тенденцію до зниження середні депозитні і кредитні ставки АКБ «Надра» (рис. 2).

Рис. 2. Динаміка середньорічних депозитних і кредитних ставок АКБ «Надра». Звертає на себе увагу зниження показника витрат на утримання персоналу в загальних витратах із 11,9% на 01.01.2006 року до 10,5% на 01.01.2007 року. Це свідчить про те, що АКБ «Надра» утримувався від підвищення заробітної плати своїм співробітникам. Чистий СПРЕД АКБ «Надра» знизився з 1,27% річних на 01.01.2006 року до 1,08% річних на 01.01.2007 року, що свідчить про істотне зниження економічної вигоди, одержуваної від кредитної діяльності. Відповідно чиста процентна маржа протягом 2006 року зменшилася з 13,2% до 9,9% річних, основною причиною тому стало абсолютне зниження процентних ставок залучення і розміщення коштів. Середня вартість залучених АКБ «Надра» коштів за 2006 рік також знизилася з 15,1% до 12,5% річних, а середньорічна ставка розміщення склала в 2006 році 25,1%. Загальні ліквідні активи в чистих активах АКБ «Надра» досягли 80% при нормативі, установленому НБУ не менше 70%.У той же час розрахункова сума резервів, що повинні бути сформовані під кредитні операції за станом на 01.01.2007 року складає 2736,9 тис. грн. Фактично ж сформований резерв досяг 1722,2 тис. грн. Розрахункова сума резервів за 2006 рік збільшилася на 1689,4 тис. грн., у той час, як фактично сформований резерв за цей період склав лише 996,8 тис. грн. Сума, що залишилася до формування, у два рази перевищує прибуток, отриманий АКБ «Надра» в 2006 році. В результаті поступового зменшення в Україні кредитного ризику почало набирати темпи міжбанківське кредитування. Розмір міжбанківських кредитів на 01.01.2007 року склав 2229,9 тис. грн. (на 01.01.2006 року – 1723,3 тис. грн.), або збільшився у 1,29 рази. Це свідчить про інтенсифікацію розміщення вільних фінансових ресурсів АКБ «Надра» і створення необхідних умов для розширеного залучення додаткових фінансових коштів у банківську систему. Спостерігається стійка тенденція зростання залишків коштів на рахунках підприємств, організацій і населення (таблиця 5). Особливо слід зазначити стійке зростання обсягів коштів населення: частка залучених вкладів населення у загальній сумі вкладів збільшилась з 8,5% у 1996 році до 52,9% на 01.01.2007 року і наблизилася до показника 1994 року (60%), що свідчить про позитивні тенденції у формуванні фінансових ресурсів і поступовому збільшенні довіри населення. Загальна сума пасивів АКБ «Надра» на 01.01.2007 року досягла 19928,6 тис. грн., що на 4755,8 тис. грн., або на 31,3%, більше, ніж на 01.01.2006 року. В 2007 році ця тенденція посилилася. За 1-й квартал 2007 року відбулося збільшення усіх видів пасивів (крім коштів, отриманих від НБУ) на 3867 тис. грн., або на 19,4%. Проте, диспаритет між термінами повернення кредитів і термінами користування залученими ресурсами зберігся. Так, у структурі зобов’язань АКБ «Надра» переважають короткострокові (до одного місяця) – 68,4%. Середньострокові (від одного місяця до одного року) і довгострокові (більше року) складають відповідно 17,9% і 13,7%. У той же час у структурі активів АКБ «Надра» 49,9% займають короткострокові вкладення. Такий диспаритет зберігає високий ризик кризи платіжності, що може позначитися на ступені довіри клієнтів. Таблиця 5. Кошти на рахунках підприємств, організацій і населення в АКБ «Надра», тис. грн. (дані наведені на кінець періоду).

За чотири місяці 2007 року обсяг пролонгованих, прострочених і сумнівних кредитів зменшився на 36,8 тис. грн. Це свідчить про зменшення кредитного ризику. Зменшення ризику стало можливим, насамперед, завдяки стабілізації економічної ситуації в країні, зменшенню кредитних та депозитних ставок та зростанню сукупних активів АКБ «Надра». Завдяки цьому можна сподіватись на подальше зменшення сум резервів, які необхідно формувати АКБ «Надра». Загальна сума вкладень АКБ «Надра» в основні фонди і нематеріальні активи в 2006 році зросла на 18,1% і досягла 2574,7 тис. грн. (10% сумарних активів). Обсяг дебіторської заборгованості на 01.01.2007 року у порівнянні з 01.01.2006 року збільшився на 267,1 тис. грн. і склав 1769,6 тис. грн., з них сумнівна заборгованість склала 25,7 тис. грн., відповідно розрахункова сума резерву на 01.01.2007 року збільшилася до 102,4 тис. грн. Формування даного резерву може негативно вплинути на результати діяльності АКБ «Надра». Динаміка рентабельності активів свідчить, що виражена тенденція падіння цього показника починає змінюватися на тенденцію зростання, що дає підстави зробити висновок про початок підвищення ефективності банківської діяльності АКБ «Надра» (рис. 3).

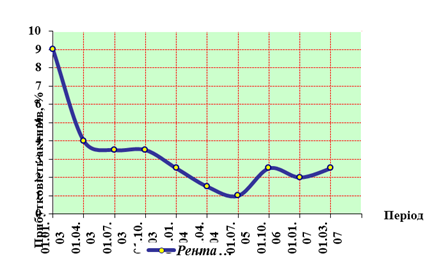

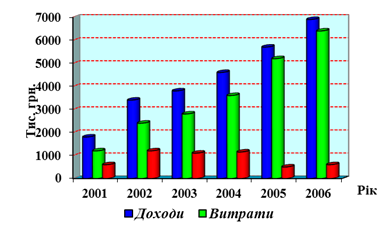

Рис. 3. Динаміка рентабельності активів АКБ «Надра». Отже, намагання АКБ «Надра» працювати стабільно викликають зворотну реакцію з точки зору впливу високого рівня ліквідності на прибутковість банківської діяльності. Тому подальша ринкова трансформація фінансової системи України повинна бути спрямована на комплексний розвиток фінансового ринку, який надає банкам можливість залучати необхідну величину ліквідних засобів, підтримуючи мінімальний рівень ліквідних активів. Кредитний ризик залежить як від екзогенних чинників, пов’язаних з оточуючим зовнішнім середовищем, впливом змін макроекономічних показників, так і з ендогенними чинниками, зумовленими компетентністю менеджерів та обраною кредитною політикою АКБ «Надра». У цих умовах особливого значення набуває використання випробуваних світовою та вітчизняною практикою прийомів зниження ризику неплатежу за позикою, вирішення дилеми «ризик-дохідність». Сумарні активи АКБ «Надра» за 2006 рік збільшилися на 5790,8 тис. грн. (або 28,9%) і досягли 25806,2 тис. грн. Дана тенденція стала ще більш вираженою в перші 4 місяці 2007 року – збільшення на 4751,0 тис. грн., або на 18,4%. Причиною цього стало суттєве розширення обсягів діяльності АКБ «Надра» на фінансовому ринку. За 2006 рік сумарний балансовий капітал АКБ «Надра» збільшився на 21% і склав на 01.01.2007 року 5878 тис. грн., що стало можливим, насамперед, через посилення вимог щодо формування капіталу комерційних банків з боку НБУ, а також активізацію процесів реструктуризації банку. Динаміка фінансового результату АКБ «Надра» за 2001-2006 роки (рис. 4) показує значне зростання валових доходів і витрат з вираженою тенденцією зменшення обсягів одержаного чистого прибутку.

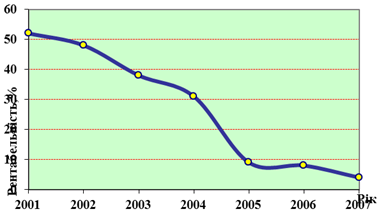

Рис. 4. Динаміка валових доходів і витрат, фінансового результату діяльності АКБ «Надра». Як результат, показник загальної рентабельності АКБ «Надра» має багаторічну тенденцію до зниження (рис. 5). Головними чинниками такого становища є зростаюча вартість організації і ведення самого банківського бізнесу (відкриття невеликого територіального відділення потребує інвестицій у 150-200 тис. грн.), а також втрата можливості одержання наддоходів через посилення конкуренції, підвищення вимог з боку НБУ щодо формування обов’язкових резервів та виконання економічних нормативів, запровадження додаткового податкового навантаження на деякі види банківських операцій (введення пенсійних зборів з купівлі-продажу валюти, запровадження патентів на валютообмінні операції тощо). Особливо відчутним зниження рентабельності діяльності АКБ «Надра» відбулося в 2005 році – у 3,7 рази (31,4% за 2004 рік проти 8,5% за 2005 рік). Рентабельність діяльності АКБ «Надра» за 2006 рік досягла критичного рівня – 8,0%, а рентабельність активів – всього 2,0% річних.

Рис. 5. Динаміка рентабельності АКБ «Надра». У цілому за 2006 рік АКБ «Надра» отримано чистого прибутку в сумі 512,8 тис. грн., що на 14,3% більше, ніж у 2005 році. Основними причинами, які блокували зростання фінансового результату АКБ «Надра» у 2006 році, стали зменшення дохідності кредитного портфеля, зростання адміністративно-управлінських витрат і витрат на формування резервів, зниження матеріальних стимулів. Проведений аналіз результатів управління діяльностю АКБ «Надра» дозволяє зробити висновок про те, що намітились позитивні тенденції в розвитку ринку непроцентних послуг і активізувалася робота з населенням. Водночас слід зауважити, що в умовах недостатнього фінансового потенціалу підприємців та фізичних осіб потрібно активізувати цілеспрямовану діяльність держави щодо створення сприятливого середовища для нагромадження приватних капіталів. У поєднанні з діяльністю держави як безпосереднього інвестора це дозволить прискорити структурну перебудову економіки, забезпечить розвиток інфраструктури фінансового ринку. У той же час слід зазначити, що різка зміна в структурі залучення грошових коштів на користь коштів фізичних осіб ще не призвела до активізації діяльності АКБ «Надра» щодо їх кредитування й кардинального розширення інших видів обслуговування. Цей напрямок найближчим часом повинен зайняти пріоритетне значення в комерційній політиці АКБ «Надра». Таким чином, менеджери АКБ «Надра» повинні здійснити підготовку до надання додаткового комплексу послуг масовому споживачу. Розвиток даного напрямку значною мірою дозволить поліпшити фінансові показники банку, діяльність якого в 2006 році була низькорентабельною. 2.3 Оцінка результативності АКБ «Надра» на основі управлінського підходу 2.3.1 Управлінські підходи до аналізу діяльності банку Для ефективного прийняття управлінських рішень, досягнення стабільного та прибуткового функціонування необхідне проведення глибокого аналізу всіх сторін діяльності АКБ «Надра» на основі внутрішньої інформації: рентабельності комплексу послуг та операцій, окупності здійснених затрат, прибутковості функціонування окремих підрозділів. Управлінський облік та аналіз включають у себе: -планування та контроль діяльності; -складання звітності та аналіз діяльності на основі отриманих даних; -здійснення оцінки роботи та надання рекомендацій та консультацій. Існує декілька підходів до аналізу та планування діяльності комерційного банку, порівняльні характеристики яких представлені в таблиці 6. Таблиця 6. Порівняльні характеристики найбільш поширених управлінських підходів до аналізу діяльності комерційного банку.