Содержание

Введение

1. Теоретическая сущность, классификация и анализ инвестиционных рисков

1.1 Понятие и классификация инвестиционных рисков

1.2 Анализ инвестиционных рисков

1.3 Меры снижения риска инвестиционного проекта

2. Краткая организационно-экономическая характеристика ООО «ТД «Вятские минеральные воды» за 2008-2009 гг.

2.1 Общие сведения о ООО «ТД «Вятские минеральные воды»

2.2 Анализ основных экономических показателей

2.3 Оценка финансового состояния предприятия

3. Анализ инвестиционных рисков предприятия и методы их снижения

3.1 Инвестиционная политика предприятия

3.2 Анализ инвестиционных рисков

Заключение

Библиографический список

Приложения

Введение

В общем случае под риском понимают возможность наступления некоторого неблагоприятного события, влекущего за собой различного рода потери (например, получение физической травмы, потеря имущества, получение доходов ниже ожидаемого уровня и т.д.).

Существование риска связано с невозможностью с точностью до 100% прогнозировать будущее. Исходя из этого, следует выделить основное свойство риска: риск имеет место только по отношению к будущему и неразрывно связан с прогнозированием и планированием, а значит и с принятием решений вообще. Следуя вышесказанному, стоит также отметить, что категории риск и неопределенность тесно связаны между собой и зачастую употребляются как синонимы. Однако, между этими понятиями есть определённые различия.

Во-первых, риск имеет место только в тех случаях, когда принимать решение необходимо (если это не так, нет смысла рисковать). Иначе говоря, именно необходимость принимать решения в условиях неопределённости порождает риск, при отсутствии таковой необходимости нет и риска.

Во-вторых, риск субъективен, а неопределённость объективна. Например, объективное отсутствие достоверной информации о потенциальном объёме спроса на производимую продукцию приводит к возникновению спектра рисков для участников проекта. Например, риск, порожденный неопределенностью вследствие отсутствия маркетингового исследования для инвестиционного проекта, обращается в кредитный риск для инвестора (банка, финансирующего этот инвестиционный проект), а в случае не возврата кредита в риск потери ликвидности и далее в риск банкротства, а для реципиента этот риск трансформируется в риск непредвиденных колебаний рыночной конъюнктуры., причём для каждого из участников инвестиционного проекта проявление риска индивидуально как в качественном, так и в количественном выражении.

Риск присутствует практически во всех сферах человеческой жизни, поэтому точно и однозначно сформулировать его невозможно, т.к. определение риска зависит от сферы его использования (например, у математиков риск это вероятность, у страховщиков это предмет страхования и т.д.). Неслучайно в литературе можно встретить множество определений риска.

Таким образом, целью данной курсовой работы является исследование природы инвестиционного риска и изучение методов снижения рисков инвестиционных проектов.

Для достижения цели определены следующие задачи:

· рассмотреть теоретические основы инвестиционных рисков;

· исследовать методические основы анализа рисков инвестиционных проектов;

· дать краткую организационно-экономическую характеристику объекта исследования за 2008-2009 гг.;

· провести анализ инвестиционных рисков предприятия;

· рассмотреть методы снижения инвестиционных рисков.

Объектом исследования курсовой работы является ООО «ТД «Минеральные воды Вятки», расположенное в г. Кирове.

Предмет исследования – инвестиционные риски и методы их снижения.

Теоретической базой исследования послужили законодательные и нормативные акты РФ, труды ведущих российских и мировых ученых по исследуемой проблеме.

Информационной базой явились данные первичной бухгалтерской и финансовой отчетности ООО «ТД «Минеральные воды Вятки» за 2 года (2008 – 2009 гг.), а также данные статистических сборников РосКомСтат.

Методы исследования: экономико-статистический, расчетно-конструктивный, экономический анализ и другие.

1. Теоретическая сущность, классификация и анализ инвестиционных рисков

1.1 Понятие и классификация инвестиционных рисков

Инвестиционная деятельность во всех формах и видах сопряжена с риском.

Инвестиционный риск - это вероятность возникновения непредвиденных финансовых потерь в ситуации неопределенности условий инвестирования.

Инвестиционные риски классифицируют по следующим признакам:

По сферам проявления инвестиционные риски:

1. Технико-технологические риски связаны с факторами неопределенности, оказывающими влияние на технико-технологическую составляющую деятельности при реализации проекта, как то: надежность оборудования, предсказуемость производственных процессов и технологий, их сложность, уровень автоматизации, темпы модернизации оборудования и технологий и т.д.

2. Экономический риск связан с факторами неопределенности, оказывающими влияние на экономическую составляющую инвестиционной деятельности в государстве и на деятельность субъекта экономики при реализации инвестиционного проекта в рамках целевой установки достижения общеэкономического равновесия системы и ускорения темпов роста ее валового национального продукта путем выпуска конкурентоспособной продукции на мировом рынке, выбора рационального сочетания форм и сфер производства, осуществления государственных мер по антициклическому регулированию экономики и т.д.

3. Политические риски связаны со следующими факторами неопределенности, оказывающими влияние на политическую составляющую при осуществлении инвестиционной деятельности: выборы различных уровне; изменения в политической ситуации; изменения в осуществляемого государством политического курса; политическое давление; административное ограничение инвестиционной деятельности; внешнеполитическое давление на государство; свобода слова; сепаратизм; ухудшение отношений между государствами, что может плохо отразится на деятельности совместных предприятий и т.д.

4. Социальные риски связаны с факторами неопределенности, оказывающими влияние на социальную составляющую инвестиционной деятельности, как то: социальная напряженность, забастовки, выполнение социальных программ.

5. Экологические риски связаны со следующими факторами неопределенности, оказывающими влияние на состояние окружающей среды в государстве, регионе и влияющими на деятельность инвестируемых объектов: загрязнение окружающей среды, радиационная обстановка, экологические катастрофы, экологические программы и экологические движения и т.д.

6. Законодательно-правовые риски связаны со следующими факторами неопределенности, оказывающими влияние на реализацию инвестиционного проекта: изменения действующего законодательства; противоречивость, неполнота, незавершенность, неадекватность законодательно-правовой базы; законодательные гарантии; отсутствие независимости судопроизводства и арбитража; некомпетентность или лоббирование интересов отдельных групп лиц при принятии законодательных актов; неадекватность существующей в государстве системы налогообложения и т.д.

По формам проявления инвестиционные риски подразделяются:

1. Риски реального инвестирования, которые связаны со следующими факторами:

· перебои в поставке материалов и оборудования;

· рост цен на инвестиционные товары;

· выбор не квалифицированного или недобросовестного подрядчика и другие факторы, задерживающие ввод объекта в эксплуатацию или уменьшающие доход в процессе эксплуатации.

2. Риски финансового инвестирования, которые связаны со следующими факторами:

· непродуманный выбор финансовых инструментов;

· непредвиденные изменения условий инвестирования и т.д.

· По источникам возникновения инвестиционные риски делятся на:

1. Систематический риск, возникает для всех участников инвестиционной деятельности и всех форм инвестирования. Определяется сменой стадий экономического цикла, уровнем платежеспособного спроса, изменениями налогового законодательства и другими факторами, на которые инвестор повлиять при выборе объекта инвестирования не может.

2. Несистематический (специфический, диверсифицируемый) риск, который характерен для конкретного объекта инвестирования или для деятельности конкретного инвестора. Он может быть связан с компетенций персонала руководства предприятия; усилением конкуренции в данном сегменте рынка; нерациональной структурой капитала и др. Инвестиционная деятельность характеризуется рядом инвестиционных рисков, классификация которых по видам может быть следующей:

Инфляционный риск - вероятность потерь, которые может понести субъект экономики в результате обесценивания реальной стоимости инвестиций, утраты активами (в виде инвестиций) реальной первоначальной стоимости при сохранении или росте номинальной их стоимости, а также обесценивания ожидаемых доходов и прибыли субъекта экономики от осуществления инвестиций в условиях неконтролируемого опережения темпов роста инфляции над темпами роста доходов по инвестициям.

Дефляционный риск - вероятность потерь, которые может понести субъект экономике в результате уменьшения денежной массы в обращении из-за изъятия части избыточных денежных средств, в т.ч. путем повышения налогов, учетной процентной ставки, сокращение бюджетных расходов, роста сбережения и т.д.

Рыночный риск - вероятность изменения стоимости активов в результате колебания процентных ставок, курсов валют, котировок акций и облигаций, цен товаров, являющихся объектом инвестирования.

Разновидностями рыночного риска являются, в частности валютный

и процентный

риск.

Операционный инвестиционный риск - вероятность инвестиционных потерь ввиду технических ошибок при проведении операций; умышленных и неумышленных действий персонала; аварийных ситуаций; сбоев в работе информационных систем, аппаратуры и компьютерной техники; нарушения безопасности и т.д.

Функциональный инвестиционный риск - вероятность инвестиционных потерь ввиду ошибок, которые допущены при формировании и управлении инвестиционным портфелем финансовых инструментов.

Селективный инвестиционный риск - вероятность неправильного выбора объекта инвестирования по сравнению с другими вариантами.

Риск ликвидности - вероятность потерь, вызванных невозможностью высвободить без потерь инвестиционные средства в нужном размере за достаточно короткий период времени в силу состояния рыночной конъюнктуры. Также под риском ликвидности понимают вероятность возникновения дефицита средств для выполнения обязательств перед контрагентами.

Кредитный инвестиционный риск проявляет себя, если инвестиции осуществляются за счет заемных средств и представляет собой вероятность изменения стоимости активов или утраты активами первоначального качества в результате неспособности заемщика-инвестора исполнять свои договорные обязательства, как в целом, так и по отдельным позициям в соответствии с условиями кредитного договора.

Страновый риск - вероятность потерь в связи с осуществлением инвестиций в объекты, находящиеся под юрисдикцией страны с неустойчивым социальным и экономическим положением.

Риск упущенной выгоды - вероятность наступления косвенного (побочного) финансового ущерба (неполучения или недополучения прибыли) в результате неосуществления какого-либо мероприятия, например страхования.

Необходимо отметить, что это классификация в некоторой степени условна, так как провести четкую границу между отдельными видами инвестиционных рисков достаточно сложно. Ряд инвестиционных рисков находится во взаимосвязи (коррелирован между собой), изменения в одном из них вызывают изменения в другом, что влияет на результаты инвестиционной деятельности.

1.2 Анализ инвестиционных рисков

Неопределенность условий реализации инвестиционного проекта не является заданной. По мере осуществления проекта участникам поступает дополнительная информация об условиях реализации и ранее существовавшая неопределенность “снимается”.

С учетом этого система управления реализацией инвестиционного проекта должна предусматривать сбор и обработку информации о меняющихся условиях его реализации и соответствующую корректировку проекта, графиков совместных действий участников, условии договоров между ними.

Для учета факторов риска при оценке эффективности проекта используется вся имеющаяся информация об условиях его реализации, в том числе и не выражающаяся в форме каких-либо вероятностных законов распределения. При этом могут использоваться следующие два вида методов:

- методы качественной оценки рисков;

- методы количественной оценки рисков;

Методы качественной оценки

Методика качественной оценки рисков проекта должна привести аналитика исследователя к количественному результату, к стоимостной оценке выявленных рисков, их негативных последствий и “стабилизационных” мероприятий.

Качественный анализ проектных рисков проводится на стадии разработки бизнес-плана, а обязательная комплексная экспертиза инвестиционного проекта позволяет подготовить обширную информацию для анализа его рисков.

В качественной оценке можно выделить следующие методы:

- экспертный метод,

- метод анализа уместности затрат,

- метод аналогий.

Экспертный метод

представляет собой обработку оценок экспертов по каждому виду рисков и определение интегрального уровня риска. Его разновидностью является:

· Метод Делфи

– метод, при котором эксперты лишены возможности обсуждать ответы совместно, учитывать мнение лидера. Этот метод позволяет повышать уровень объективности экспертных оценок. Положительные стороны: простота расчётов, отсутствие необходимости в точной информации и в применении компьютеров. Отрицательные стороны: субъективность оценок, сложность в применении высококвалифицированных экспертов.

· Метод анализа уместности затрат

ориентирован на выявление потенциальных зон риска и используется лицом, принимающим решение об инвестировании средств, для минимизации риска, угрожающего капиталу. Предполагается, что перерасход средств может быть вызван од ним из четырех основных факторов или их комбинациями:

• первоначальная недооценка стоимости проекта в целом или его отдельных фаз и составляющих;

• изменение границ проектирования, обусловленное непредвиденными обстоятельствами;

• различие в производительности (отличие производительности от предусмотренной проектом);

• увеличение стоимости проекта в сравнении с первоначальной вследствие инфляции или изменения налогового законодательства.

Эти факторы могут быть детализированы. На базе типового перечня можно составить подробный контрольный перечень возможного повышения затрат по статьям для каждого варианта проекта или его элементов. Процесс утверждения ассигнований разбивается на стадии. Стадии утверждения должны быть связаны с проектными фазами и основываться на дополнительной информации о проекте, поступающей по мере его разработки. На каждой стадии утверждения, получив информацию о вы соком риске, назревшем для требуемых средств, инвестор может принять решение о прекращении инвестиций.

Поэтапное выделение средств позволяет инвестору при первых признаках того, что риск вложений растет, или прекратить финансирование проекта, или же начать поиск мер, обеспечивающих снижение затрат.

· Метод аналогий

– этот метод предполагает анализ аналитических проектов для выявления потенциального риска оцениваемого проекта. Наиболее применим при оценке риска повторяющихся проектов. Метод аналогий чаще всего используется в том случае, если другие методы оценки риска неприемлемы, и связан с использованием базы данных о рисках аналогичных проектов. Важным явлением при проведении анализа проектных рисков с помощью метода аналогий является оценка проектов после их завершения, практикуемая рядом известных банков, например Всемирным банком. Полученные в результате таких обследований данные обрабатываются для выявления зависимостей в законченных проектах, это позволяет выявлять потенциальный риск при реализации нового инвестиционного проекта.

Методы количественной оценки

предполагают численное определение величины риска инвестиционного проекта. Они включают:

- определение предельного уровня устойчивости проекта;

- анализ чувствительности проекта;

- анализ сценариев развития проекта;

- имитационное моделирование рисков по методу МонтеКарло.

Анализ предельного уровня устойчивости

проекта предполагает

выявление уровня объёма выпускаемой продукции, при котором выручка равна суммарным издержкам производства, т.е. нахождение безубыточного уровня (“точки безубыточности”).

Показатель безубыточного уровня производства используется при :

а) внедрении в производство новой продукции,

б) создании нового предприятия,

в) модернизации предприятия.

Показатель безубыточности производства определяется:

;(1) ;(1)

где  - точка безубыточности производства; - точка безубыточности производства;

FC – постоянные издержки;

Р – цена продукции;

- переменные затраты - переменные затраты

Проект считается устойчивым, если ВЕР <

0,6,0,7 после освоения

проектных мощностей. Если ВЕР ^

1, то проект имеет недостаточную устойчивость к колебаниям спроса на данном этапе.

Анализ чувствительности

проекта предполагает определение изменения переменных показателей эффектности проекта в результате колебания исходных данных.

При таком подходе последовательно пересчитывается каждый показатель эффективности проекта (например, NPV , IRR , PI ) при изменении какой-то одной переменной (например, ставки дисконта или объёма продаж).

Показатель чувствительности проекта рассчитывается как отношение процентного изменения показателя эффективности к изменению значения переменной на один процент.

Анализ сценариев

развития проектов предполагает оценку влияния одновременного изменения всех основных параметров проекта на показатели эффективности проекта.

В данном виде анализа используются специальные компьютерные программы, программные продукты и имитационные модели. Обычно рассматриваются три сценария:

а) пессимистический,

б) оптимистический,

в) наиболее вероятный (средний).

Упрощённый метод

оценки риска (предложенный Министерством экономики РФ) заключается в том, что вводится поправка показателей проекта на риск или же поправка к ставке дисконтирования. Поправочный коэффициент “ P ” выбирается из предложенных нормативов. Например, поправочный коэффициент составляет 35% при вложениях в надёжную технику и это соответствует низкому уровню риска. Высокий уровень риска наблюдается при вложениях денежных средств в производство и продвижение на рынок нового продукта, при этом поправочный коэффициент составляет 13-15%.

1.3 Меры снижения риска инвестиционного проекта

При управлении инвестиционными рисками используется ряд приемов: в основном они состоят из средств разрешения рисков и приемов снижения степени риска. Средствами разрешения рисков являются их избежание, удержание, передача и снижение степени риска.

Для снижения степени риска применяются различные приемы: диверсификация, распределение проектного риска, приобретение дополнительной информации о выборе и результатах, лимитирование, самострахование, страхование.

Один из наиболее важных способов снижения инвестиционного риска – диверсификация, т. к. любое инвестиционное решение требует от лица, принимающего это решение, рассмотрение проекта во взаимосвязи с другими проектами.

Распределение проектного риска между участниками проекта является эффективным способом его снижения, он основан на частичной передаче рисков партнерам по отдельным инвестиционным ситуациям.

Лимитирование тоже является важным приемом снижения степени риска и применяется банками при выдаче ссуд, а промышленными предприятиями – при продаже товаров в кредит.

Также важными приемами по снижению степени риска являются страхование и самострахование. Некоторые хозяйствующие субъекты, если это не обязательное страхование, для снижения степени риска применяют самострахование. Это означает, что предприниматель предпочитает подстраховаться сам, чем покупать страховку в страховой компании. Тем самым он экономит затраты по страхованию

2. Краткая организационно-экономическая характеристика ООО «ТД «Вятские минеральные воды» за 2008-2009 гг.

2.1 Общие сведения о ООО «ТД «Вятские минеральные воды»

ООО «Торговый Дом «Вятские минеральные воды» создан в мае 1997г.

Полное наименование фирмы: Общество с ограниченной ответственностью «Торговый Дом «Вятские минеральные воды».

Юридический адрес Общества: РФ, 610021, г. Киров, ул. Лепсе, д.24.

Общество действует на основе Устава. Участниками Общества являются его Учредители, а также другие юридические и физические лица, получившие согласие Учредителей на участие в Обществе и сделавшие взносы в Уставный капитал Общества.

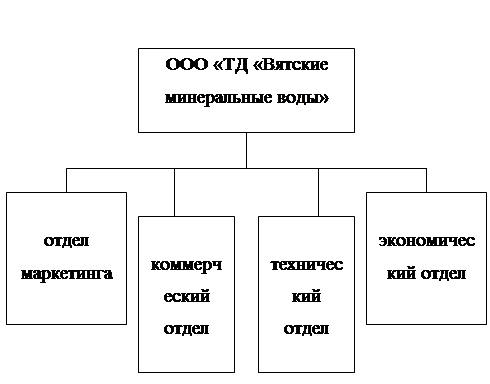

Система управления и управляющие органы подробно описаны в структуре управления (Приложение 1) и организационной структуре (Приложение 2).

Данная компания специализируется на реализации минеральной воды, артезианской питьевой воды, а также газированных напитков. ТД «Вятские минеральные воды» занимается поставкой минеральной и питьевой, а также газированной воды в розницу (Таблица 1).

Таблица 1- Состав и структура оптового товарооборота ООО ТД «Вятские минеральные воды

| Товарные группы |

2008 |

2009 |

2009 к 2008, % |

| тыс. руб. |

% |

тыс. руб. |

% |

| Товарооборот – всего в т. ч. |

657890 |

100,00 |

712345 |

100,00 |

108,3 |

| Минеральная вода |

234866,7 |

35,7 |

257868,9 |

36,2 |

109,6 |

| Вода питьевая артезианская |

221708,91 |

33,7 |

260718,3 |

36,6 |

117,5 |

| Газированная вода |

201314,29 |

30,6 |

193757,8 |

27,2 |

96,5 |

Судя по данным, приведенным в Таблице 1, в 2009 году по сравнению с 2008 г. произошло увеличение товарооборота на 8,3%. При этом структура товарооборота практически не изменилась. Например, в 2009 году продажа минеральной воды по сравнению с 2008 годом увеличилась только на 0,5%, а продажа питьевой воды увеличилась на 2,9%. Эти изменения не являются существенными.

ООО ТД «Вятские минеральные воды» реализует продукцию на территории города Кирова и Кировской области.

Основными конкурентами ООО ТД «Вятские минеральные воды» на кировском рынке являются ООО «Серебряная капля», ООО «Экоцентр», ООО «АкваПлюс».

ООО ТД «Вятские минеральные воды» - это оптовая организация. Торговый Дом создан для организации отлаженной системы маркетинга и сбыта минеральной воды под торговой маркой «Нижне-Ивкинская №2К».

Продукцию для реализации компания закупает у производителя ООО «Фабрика по разливу вод «Вятские минеральные воды», которая находится в поселке Нижнее-Ивкино Куменского района.

2.2 Анализ основных экономических показателей

Для того, чтобы результаты деятельности предприятия, необходимо проанализировать его основные экономические показатели.

Большое влияние на производственные результаты и финансовое состояние организации оказывает качество производственных запасов. В целях нормального хода сбыта продукции запасы должны быть оптимальными. Запасы ООО ТД «Вятские минеральные воды» отражены в Таблице 2.

Таблица 2 - Состав и структура товарных запасов на конец года

| Наименование товара |

2008 г. |

2009 г. |

2009 к 2008, % |

тыс.

руб.

|

% |

тыс.

руб.

|

% |

| 1

|

2

|

3

|

4

|

5

|

6

|

| Минеральная вода |

2457 |

34,4 |

2954 |

36,2 |

120,2 |

| Вода питьевая артезианская |

2182 |

30,5 |

2873 |

35,2 |

131,7 |

| Газированная вода |

2504 |

35,1 |

2325 |

28,6 |

92,8 |

| Итого: |

7143 |

100,00 |

8152 |

100,00 |

114,1 |

На данном предприятии объёмы запасов в общем невелики, но с каждым годом они возрастают. В 2009 году по сравнению с 2008 годом запасы увеличились в общем объеме на 14,1% . Если рассматривать структуру запасов, то можно увидеть. что запасы минеральной воды увеличились в на 20,2%, питьевой воды на 31,7%, а объём запасов газированной воды уменьшился на 7,2%.

Издержки фирмы – ее затраты на производство и реализацию продукции. Для того, чтобы фирма работала эффективно, она должна обязательно покрывать свои издержки. Если этого не будет происходить, фирма может обанкротиться (Таблица 3).

Таблица 3 - Состояние и структура издержек обращения организации

| Статьи издержек |

2008 г. |

2009 г. |

2009 к 2008, % |

| тыс. руб. |

% |

тыс. руб. |

% |

| 1

|

2

|

3

|

4

|

5

|

6

|

| 1. транспортные расходы |

1543.5 |

33,7 |

1645,1 |

35,7 |

106,617 |

| 2. расходы на оплату труда |

1320 |

28,9 |

1560 |

33,9 |

118,2 |

| 3. электроэнергия |

543,2 |

11,8 |

631 |

13,8 |

116,2 |

| 4. амортизация |

561 |

12,3 |

341,2 |

7,4 |

60,82 |

| 5. текущий ремонт |

127,2 |

2,8 |

34,26 |

0,7 |

27 |

| 6. охрана |

328 |

7,2 |

305,22 |

6,6 |

93,1 |

| 1

|

2

|

3

|

4

|

5

|

6

|

| 7. Прочие операционные расходы |

153 |

3,3 |

87 |

1,9 |

56,9 |

| Итого: |

4575,9 |

100,00 |

4603,78 |

100,00 |

100,6 |

Но в данном случае, не смотря на то, что издержки с каждым годом возрастают, организация полностью покрывает свои издержки.

Результаты деятельности предприятия во многом зависят от численности персонала, его рационального использования, производительности труда (Таблица 4).

Таблица 4 - Эффективность использования трудовых ресурсов торговой организации

| Показатели |

2008 г.

в тыс. руб.

|

2009 г.

в тыс. руб.

|

2009к

2008 г., %

|

| 1

|

2

|

3

|

4

|

| 1. Объем товарооборота без НДС (тыс. руб.) в текущих ценах |

657890 |

712345 |

108,3 |

| 2. Среднесписочная численность работников, чел. |

28 |

30 |

107,1 |

| 3. Фонд оплаты труда, тыс. руб. |

1320 |

1560 |

118,2 |

| 4. Уровень фонда оплаты в % к товарообороту, % |

0,4 |

0,4 |

- |

| 5. Среднегодовая оплата труда 1 работника – всего, тыс. руб. |

47,142 |

52 |

110,3 |

| 6. Товарооборот на 1 рубль расходов на оплату труда, руб. |

498,4 |

456,6 |

91,6 |

| 7. Общие затраты труда, Чел.-ч. |

56448 |

60480 |

107,1 |

| 8. Прибыль (убыток) от продаж, тыс. руб. |

1638,14 |

2122,79 |

129,6 |

| 9. Валовой доход, тыс. руб. |

5480,22 |

7123,45 |

130 |

| 10. Валовой доход в расчете на 1 рубль расходов на оплату труда |

4,15 |

4,57 |

110,1 |

| 11. Приходится в расчете на 1 работника, тыс. руб.: |

| Товарооборота |

23496,07 |

23744,83 |

101,1 |

| Прибыли |

58,51 |

70,76 |

120,9 |

| валового дохода |

195,72 |

237,45 |

121,3 |

| 12. Трудоемкость, чел.-ч / руб. |

0.09 |

0,08 |

88,9 |

Как свидетельствуют данные Таблицы 4, ТД достаточно снабжен трудовыми ресурсами. Общая численность персонала на данном предприятии за год увеличилась на 7,1%. Следовательно, в 2009 году по сравнению с 2008 годом фонд оплаты труда увеличился на 18,2% .

Судя по данным, приведенным в Таблице 5, площадь складов ТД не изменилась. Зато среднегодовая стоимость основных средств увеличилась на 7,7%. Это связано в первую очередь с приобретением нового дополнительного транспорта. Фондовооруженность, которая выражается с помощью отношением среднегодовой стоимости основных средств на среднесписочную численность персонала, увеличилась всего на 0,5%. Также незначительно увеличилась и фондоотдача, которая характеризует количество продукции, полученной на каждый рубль затраченных в производстве основных фондов. Показатели рентабельности предназначены для оценки общей эффективности вложения средств в предприятие. Эффективность использования основных средств на данном предприятии увеличилась на 20,1% .

Таблица 5 - Обеспеченность основными фондами, эффективность использования, тыс. руб.

| Показатели |

2008г. |

2009г. |

2009 к 2008г., % |

| 1

|

2

|

3

|

4

|

| 1. Среднегодовая стоимость основных средств, тыс. руб. |

35673 |

38432 |

107,7 |

| 2. Объем товарооборота без НДС (тыс. руб.) в текущих ценах |

657890 |

712345 |

108,3 |

| 3. Площадь магазина, кв. м. |

360 |

360 |

100 |

| 4. Среднесписочная численность работников, чел. |

28 |

30 |

107,1 |

| 5. Чистая прибыль (+), убыток (-), тыс. руб. |

578,94 |

747,99 |

129,2 |

| 6. Фондовооруженность, тыс. руб./чел. |

1274 |

1281 |

100,5 |

| 7. Фондоотдача |

18,44 |

18,53 |

100,5 |

| 8.Фондоемкость |

0,054 |

0,0536 |

99,25 |

| 9. Объем товарооборота (тыс. руб.) в расчете на 1 кв. м площади |

1827,5 |

1978,7 |

108,3 |

| 10. Чистая прибыль на 1 кв. м площади |

1,6 |

2,08 |

130 |

| 11. Уровень рентабельности, убыточности (-) основных фондов, % |

15,4 |

18,5 |

- |

Общую эффективность деятельности предприятия можно определить рядом показателей, объединив их в Таблицу 6.

Таблица 6 - Эффективность деятельности торгового предприятия, тыс. руб.

| Показатели |

2008г. |

2009г. |

2009 к 2008г., % |

| 1

|

2

|

3

|

4

|

| 1. Объем товарооборота без НДС (тыс. руб.) в текущих ценах |

657890 |

712345 |

108,3 |

| 2. Издержки обращения, тыс. руб. |

5347 |

6117 |

114,4 |

| 3. Уровень издержек обращения в % к товарообороту, % |

0,8 |

0,85 |

106,25 |

| 4. Среднесписочная численность работников, чел. |

28 |

30 |

106,7ж |

| 5. Среднегодовая стоимость, тыс. руб. |

| а) основных производственных фондов |

35673 |

38432 |

107,7 |

| б) оборотных средств |

12633,5 |

14016 |

110,9 |

| 6. Валовой доход, тыс. руб. |

5480,22 |

7123,45 |

130 |

| 7. Валовой доход в % к товарообороту, % |

0,8 |

1 |

125 |

| 8. Прибыль (+), убыток (-) от продаж, тыс. руб. |

1638,14 |

2122,79 |

129,6 |

| 9. Прибыль от продаж в % к товарообороту, % |

0,25 |

0,3 |

120 |

| 10. Чистая прибыль, тыс. руб. |

578,94 |

747,99 |

129,2 |

В период с 2008 года по 2009 год уровень издержек обращения увеличился на 14,4%, товарооборот вырос на 8,3%. Это говорит о перерасходе в 6,1%. За один год выросла прибыль от продаж на 29,6%. Чистая прибыль также увеличилась на 29,2%. В целом за анализируемый период времени организация убытков не несла, получая стабильный доход (Таблица 6).

Очень важным показателем деятельности предприятия является коэффициент оборачиваемости оборотных средств. Увеличение этого показателя позволяет при одном и том же объеме производства высвободить из оборота часть оборотных средств, либо при одном и том же размере оборотных средств увеличить объем производства продукции (таблица 7).

Таблица 7 - Эффективность использования оборотных средств предприятия

| Показатели |

2008г. |

2009г. |

2009 к 2008г., % |

| 1

|

2

|

3

|

4

|

| 1. Наличие оборотных средств на начало года, тыс. руб. |

10168 |

11649 |

114,6 |

| 2. Наличие оборотных средств на конец года, тыс. руб. |

10918 |

12095 |

110,8 |

| 3. Среднегодовая стоимость оборотных средств, тыс. руб. |

10543 |

11872 |

112,6 |

| 1

|

2

|

3

|

4

|

| 4. Объем товарооборота без НДС (тыс. руб.) в текущих ценах |

657890 |

712345 |

108,3 |

| 5. Прибыль от продаж, тыс. руб. |

1638,14 |

2122,79 |

129,6 |

| 6. Коэффициент оборачиваемости оборотных средств, обороты |

0,5 |

0,6 |

120 |

| 7. Продолжительность одного оборота, дней |

730 |

608 |

83,3 |

| 8. Средний товарный запас, тыс. руб. |

7647,5 |

8304 |

108,6 |

| 9. Оборачиваемость товарных запасов, число оборотов |

86,03 |

85,78 |

99,7 |

| 10. Время обращения товаров, дни |

4,24 |

4,26 |

100,1 |

| 11. Коэффициент загрузки оборотных средств |

2 |

1,7 |

85 |

| 12. Прибыль в расчете на 1 оборот, тыс. руб. |

3276,28 |

3537,98 |

108 |

| 13. Уровень рентабельности, убыточности оборотных средств, % |

15,5 |

17,9 |

- |

Продолжительность одного оборота за анализируемый период снизилась на 16,7%, а коэффициент оборачиваемости увеличился на 20%, что существенно отразилось на сумме прибыли в расчете на один оборот. Данный показатель увеличился на 8% (Таблица 7).

В целом по данным экономическим показателям можно сделать вывод, что Общество существует на кировском рынке стабильно и занимает устойчивое положение среди конкурентов.

2.3Оценка финансового состояния предприятия

Для анализа финансовой устойчивости, ликвидности и платежеспособности предприятия необходимо составить агрегированный аналитический баланс.

Далее все расчеты проводятся на основе агрегированного баланса предприятия представленного в Таблице 8.

Таблица 8 – Аналитический баланс ООО «ТД «Вятские минеральные воды», тыс.руб.

Актив

| показатели |

Усл. обозн. |

2008 |

2009 |

2009 к 2008 г., в % |

| 1.Денежные средства и краткосрочные финансовые вложения |

S |

3452 |

3548 |

102,8 |

| 2.Дебиторская задолженность и прочие оборотные активы |

Ra

|

4231 |

5315 |

125,6 |

| 3.Запасы и затраты |

Z |

2567,1 |

3548,22 |

138,2 |

| Всего текущих активов (оборотных активов)

|

At

|

10250,1

|

12411,22

|

121,1

|

| 4.Имобилизованнные средства |

F |

35673 |

38432 |

107,7 |

| 5.Итого активов (имущество предприятия)

|

Ba

|

45923,1

|

50843,22

|

110,7

|

Пассив

| Показатели |

Усл. обозн. |

2008 |

2009 |

2009 к 2008 г., в % |

| 1.Кредиторская задолженность и прочие краткосрочные пассивы |

Rp

|

3321,2 |

3426 |

103,2 |

| 2.Краткосрочные кредиты и займы |

Kt

|

4422 |

4031,44 |

91,2 |

| Всего краткосрочный заёмный капитал (краткосрочные обязательства)

|

Pt

|

7743,2

|

7457,44

|

96,3

|

| 3.Долгосрочный заёмный капитал (долгосрочные обязательства) |

Kd

|

- |

- |

- |

| 4.Собственный капитал |

Ec

|

38179,9 |

43385,78 |

113,6 |

| Итого пассивов (капитал предприятия)

|

Bp

|

45923,1

|

50843,22

|

110,7

|

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие улучшения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств.

Баланс ООО «ТД «Вятские минеральные воды» можно считать ликвидным, т. к. собственный капитал больше иммобилизованных средств, то есть выполняется минимальное условие финансовой стабильности – наличие собственных оборотных средств. То, что у организации отсутствуют долгосрочные заемные средства, говорит о перспективной платежеспособности ООО «ТД «Вятские минеральные воды».

Показатели ликвидности и относительной финансовой устойчивости взаимодополняют друг друга и в совокупности дают представление о вполне благополучном финансовом состоянии организации.

Внешним признаком финансовой устойчивости предприятия является ее платежеспособность, то есть способность организации рассчитываться по своим обязательствам. Анализ финансовой устойчивости проводят путем расчета специальных аналитических показателей, характеризующих прежде всего структуру Пассива и внутрибалансовые связи между Активом и Пассивом. Основные коэффициенты финансовой устойчивости отражены в Таблице 9.

Таблица 9 – Коэффициенты финансовой устойчивости

| Показатели |

Опт. значение |

2008г. |

2009г. |

2009г.к 2008г,% |

| 1. Коэффициент автономии |

0,7-0,8 |

0,83 |

0,85 |

102.4 |

| 2. Коэффициент финансовой зависимости |

0,2-0,3 |

0,17 |

0,15 |

88,2 |

| 3. Коэффициент мобильности собственного капитала |

0.3 |

0,07 |

0,11 |

157,1 |

| 4. Коэффициент обеспеченности собственными оборотными средствами |

0.3 |

0,25 |

0,4 |

160 |

| 5. Коэффициент обеспеченности запасов и затрат собственным оборотным капиталом |

0.7 |

0,9 |

1,3 |

144,4 |

| 6. Коэффициент абсолютной ликвидности |

0.2 |

0.45 |

0,47 |

104,4 |

| 7. Коэффициент промежуточной ликвидности |

0.8 |

1,00 |

1,2 |

120 |

| 8. Коэффициент текущей ликвидности |

2 |

1,3 |

1,7 |

130,8 |

| 9. Тип финансовой устойчивости |

- |

Устойч. |

Устойч. |

- |

Данная фирма обладает высокой степенью автономии, т. к. основу составляет собственный капитал.

Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала находится в мобильной форме, т. е. вложена в текущую деятельность. В нашем случае он составляет 0,07 в 2008 году и 0,11 в 2009 году, это ниже оптимального значения, но положительно сказывается на развитии предприятия.

Чтобы определить тип финансовой устойчивости предприятия следует вычислить ряд показателей:

1. Излишек, недостаток собственных оборотных средств для формирования запасов и затрат:

(2) (2)

2. Излишек, недостаток собственных оборотных средств и долгосрочных заемных средств для формирования запасов и затрат:

(3) (3)

3. Излишек, недостаток общей величины основных нормальных источников формирования запасов и затрат:

(4) (4)

Вычислив данные показатели, получаем:

Из данных показателей можно сделать вывод, что ООО «ТД «Вятские минеральные воды» обладает устойчивым финансовым положением.

В целом полученные коэффициенты удовлетворяют необходимым условиям, что свидетельствует об относительно устойчивом финансовом положении ООО «ТД «Вятские минеральные воды».

3. Анализ инвестиционных рисков предприятия и методы их снижения

3.1 Инвестиционная политика предприятия

ТД «Вятские минеральные воды» является оптовой организацией, которая занимается поставками продукции ООО «Фабрика по разливу вод «Вятские минеральные воды» в розницу.

Так как деятельность данной организации заключается в сбыте готовой продукции, то и инвестиционная политика направлена, прежде всего, на расширение и освоение новых рынков сбыта. Для этого у предприятия имеется два инвестиционного проекта. Но очень часто возникает такая ситуация, когда для реализации всех предлагаемых проектов не хватает средств. Поэтому следует рассмотреть оба варианта инвестиционных проектов, произвести экономическую оценку каждого и выбрать оптимальный вариант.

Для начала рассмотрим сущность каждого из предложенных проектов:

· Открытие магазина для продажи воды по оптовым ценам.

Рынок розничной торговли предполагает наличие наценок на товар от каждого посредника. Открытие магазина, где продукция ТД будет продаваться без наценок розничных торговцев, предполагает появление новых источников прибыли для организации, а также увеличение числа потребителей.

Все затраты на открытие нового магазина представлены в таблице 10.

Таблица 10 – Затраты на открытие нового магазина

| Статьи издержек |

Стоимость, тыс.рублей |

| 1

|

2

|

| 1.Аренда помещения |

780 |

| 2. Реконструкция здания |

376 |

| 3. Оплата труда персонала (за первый год) 4 чел. |

576 |

| 3.Оплата электроэнергии и коммунальных услуг (за первый год) |

220 |

| 4.Покупка оборудования |

690 |

| 5.Расходы на рекламу магазина |

180 |

| ИТОГО |

2 822 |

Всего начальные инвестиции, ушедшие на открытие нового магазина и содержание его в течение года, составят 2 822 000 руб.

По опыту других организаций руководство ТД планирует реализовать в новом магазине в первый год существования примерно 200 000 литров всей продукции ТД по средней оптовой цене 11,5 руб.

Таким образом, прогнозируемая выручка составляет 2 300 000 руб. в первый год существования.

Следует отметить, что в последующие годы выручка магазина будет увеличиваться за счет повышения спроса в среднем на 15%.

Рассчитаем срок окупаемости данного инвестиционного проекта. Срок окупаемости находится по следующей формуле:

Срок окупаемости

= число лет до года окупаемости + невозмещенный остаток денежных средств/ приток денежных средств в течении года окупаемости.

Ставку дисконтирования примем в размере 10 %.

Для удобства расчетов построим Таблицу 11.

Таблица 11 – Расчет срока окупаемости

Период

Показатель

|

0 |

1 |

2 |

3 |

| Денежный поток |

-2 822 000 |

2 300 000 |

2 645 000 |

3 041 750 |

| Дисконтируемый денежный поток |

-2 822 000 |

2 090 909 |

2 146 741 |

2 285 312 |

| Накопленный NVP |

-2 822 000 |

-731 091 |

1 415 650 |

3 700 962 |

Срок окупаемости = 1 + 731091/2146741= 1,34. Таким образом, потребуется чуть больше года для окупаемости данного проекта.

Далее следует рассчитать целесообразность данного инвестиционного проекта. Для этого найдем Чистый приведенный доход.

ЧПД= -2 822 000 + 2 300 080/(1+0,1) + 2 645 000/(1+0.1)2

+3 041 750/(1+0.1)3

= -2 822 000 + 2 090 909+2 146 741+

2 285 312= 3 700 962руб. > 0 - внедрение данного инвестиционного проекта целесообразно.

Рассчитаем Индекс доходности:

ИД = ЧПД/Затраты (размер инвестиции) * 100% = 3 700 962руб./ 2 822 000 руб. * 100% = 131%. Индекс доходности показывает, что на каждый затраченный 1 рубль приходится 1,31 руб. прибыли.

Таким образом, предложенный инвестиционный проект является выгодным для предприятия. Он принесет дополнительный доход организации и привлечь новых потребителей.

· Выпуск нового вида продукции

В последнее время на рынке напитков большим спросом пользуется соки на основе минеральной воды. В следствии чего, был разработан инвестиционный проект по выпуску нового вида продукции, такого как морс на основе минеральной воды из источников Нижнее-Ивкино.

Разработка нового вида продукции содержит в себе следующие расходы (таблица 12):

Таблица 12 – Расходы на разработку нового вида продукции

| Статьи издержек |

Стоимость, тыс.рублей |

| 1

|

2

|

| 1.Маркетинговые исследования |

50 |

| 2. Проектирование |

50 |

| 3. Освоение новых технологий |

310 |

| 3.Закупка нового оборудования |

820 |

| 4.Покупка сырья |

590 |

| 5.Расходы на рекламу нового продукта |

280 |

| 6.Дополнительные расходы на содержание |

896 |

| ИТОГО |

2 996 |

Разработка и внедрение нового продукта будет длиться в течение полугода и расходы составят 2 996 000 руб..

С учетом производственных мощностей оборудования в год предприятие сможет выпускать 241 920 литров морса.

Объем выпуска = 120л/час*8 часов/день*21рабочий день=20160 л/месяц.

Объем выпуска = 20160 л * 12 мес. = 241 920 литров/год

Средняя стоимость произведенной продукции составляет 15руб/л. Следовательно, в месяц предприятие будет получать прибыль в размере 302,4 тыс.рублей

Чистый прирост=241 920 литров /год*15руб/кг=3628,8 тыс. рублей /год.

Необходимо учесть, что ежегодно прибыль за счет увеличения спроса будет увеличиваться на 5 %.

Рассчитаем срок окупаемости данного инвестиционного проекта. Предположим, что ставка дисконтирования – 10%.

Для удобства расчетов построим Таблицу 13.

Таблица 13 – Расчет срока окупаемости

Период

Показатель

|

0 |

1 |

2 |

3 |

| Денежный поток |

-2 996 000 |

3 628 800 |

3 810 240 |

4 000 752 |

| Дисконтируемый денежный поток |

-2 996 000 |

3 298 909 |

3 148 959 |

3 005 824 |

| Накопленный NVP |

-2 996 000 |

302 909 |

3 451 868 |

6 457 692 |

Окупаемость затрат будет достигнута в течение первого года производства.

Далее следует рассчитать целесообразность данного инвестиционного проекта. Для этого найдем Чистый приведенный доход.

ЧПД= -2 996 000+ 3 628 800/(1+0,1) + 3 810 240/(1+0.1)2

+4 000 752/(1+0.1)3

= -2 996 000+ 3 298 909+3 148 959+

3 005 824= 6 457 692руб. > 0 - внедрение данного инвестиционного проекта целесообразно.

Рассчитаем Индекс доходности:

ИД = ЧПД/Затраты (размер инвестиции) * 100% = 6 457 692руб./ 2 996 000 руб. * 100% = 215%. Индекс доходности показывает, что на каждый затраченный 1 рубль приходится 2,15 руб. прибыли.

Таким образом, предложенный инвестиционный проект также является выгодным для предприятия. Он принесет дополнительный доход организации и расширить круг потребителей.

Далее, как уже отмечалось выше, из-за ограниченности инвестиций следует определить оптимальный инвестиционный проект для его реализации. Для этого достаточно сравнить Индексы доходности проектов. Напомним, что  составил 131%, тогда как составил 131%, тогда как  - 215%. - 215%.

Отсюда можно сделать вывод, что для предприятия целесообразнее реализовать инвестиционный проект по выпуску новой продукции.

3.2 Анализ инвестиционных рисков

Анализ рисков данного инвестиционного риска проведем, опираясь на методику, которую предложил Попов В.М..

Характер инвестиционного проекта как чего-то совершаемого в индивидуальном порядке, по существу, оставляет единственную возможность для оценки значений рисков — использование мнений экспертов.

Каждому эксперту, работающему отдельно, предоставляется перечень первичных рисков по всем стадиям проекта, и им предлагается оценить вероятность их наступления, руководствуясь следующей системой оценок:

· 0 — риск рассматривается как несущественный;

· 25 —риск, скорее всего, не реализуется;

· 50 — о наступлении события ничего определенного сказать нельзя;

· 75— риск, скорее всего, проявится;

· 100 — риск наверняка реализуется.

В основе излагаемого подхода лежат два утверждения:

— все простые риски могут быть проранжированы по степени важности (расставлены по приоритетам). Риски первого приоритета имеют больший вес, чем риски второго, и т. д.;

— все риски с одним и тем же приоритетом имеют равные веса.

Из сказанного следует, что если приоритеты заранее не расставлены, то риск проекта есть просто сумма всех простых рисков, деленная на их общее число. Решение задачи оценки рисков сводится к двум достаточно независимым друг от друга расчетам:

— оценке уровня риска (в приведенном выше примере для этого был использован метод экспертных оценок);

— определению весов, с которыми отдельные риски сводятся в общий риск проекта.

Исходя из оценок экспертов, была проведена оценка риска (Таблица 14).

Таблица 14 - Оценка риска

| Вид риска |

Вероятность |

Приоритет |

| Недостаточный спрос |

0,3 |

1 |

| Снижение цен конкурентами |

0,5 |

1 |

| Неплатежеспособность потребителей |

0,1 |

2 |

| Рост налогов |

0,1 |

2 |

| Появление альтернативного продукта |

0,3 |

1 |

Введем обозначения:

- характеризует вес всех рисков с первым приоритетом; - характеризует вес всех рисков с первым приоритетом;

- характеризует вес всех рисков со вторым приоритетом; - характеризует вес всех рисков со вторым приоритетом;

K – количество приоритетов;

F — отношение значимости первого приоритета к последнему.

Рассчитаем веса групп по следующим формулам:

.(5) .(5)

.(6) .(6)

Веса простых рисков в первой приоритетной группе равны 0.75/3=0.25

Во второй группе: 0.25/2=0,125.

Далее следует построить таблицу 15 для вычисления баллов каждого риска.

Таблица 15 – Вычисление баллов для каждого вида рисков

| Вид риска |

Вероятность |

Вес |

Баллы (вероят.* вес) |

| Недостаточный спрос |

0,3 |

0,25 |

0,075 |

| Снижение цен конкурентами |

0,5 |

0,25 |

0,125 |

| Неплатежеспособность потребителей |

0,1 |

0,125 |

0,0125 |

| Рост налогов |

0,1 |

0,125 |

0,0125 |

| Появление альтернативного продукта |

0,3 |

0,25 |

0,075 |

| ИТОГО |

0,3 |

Принимая показатель ИТОГО за 100 баллов, находим значения рисков в баллах (Таблица 16).

Таблица 16 – Значения рисков в баллах

| Вид риска |

Значение в баллах |

Ранжирование |

| Недостаточный спрос |

25 |

2-3 |

| Снижение цен конкурентами |

41,6 |

1 |

| Неплатежеспособность потребителей |

4,2 |

4-5 |

| Рост налогов |

4,2 |

4-5 |

| Появление альтернативного продукта |

25 |

2-3 |

По результатам видно, что наибольшую опасность представляют риски:

1) Снижение цен конкурентами;

2) Недостаточный спрос;

3) Появление альтернативного продукта.

Далее следует рассмотреть методы по снижению данных инвестиционных рисков.

Методы снижения инвестиционных рисков на предприятии

После того как выявлены все риски в инвестиционном проекте и проведен анализ, необходимо дать рекомендации по снижению рисков проекта. Основной принцип действия механизма по снижению инвестиционного риска состоит в комплексности по характеру своего воздействия и экономической целесообразности.

Средствами разрешения рисков являются их избежание, удержание, передача и снижение степени риска.

Риски «Снижение цен конкурентами» и «недостаточный спрос» можно снижать одними и теми же способами. Компании следует отслеживать изменение вкусов потребителей и быстрее конкурентов реагировать на них. Кроме того, бренд ТД известен всем и пользуется доверием потребителей. Следует поддерживать бренд с помощью рекламы, принятия участия в различных выставках, пресс-конференциях, акциях и конкурсах. Спрос также можно поддерживать с помощью своего сайта: проводить различные конкурсы, открывать форумы.

Риск «Появление альтернативного продукта» можно удержать с помощью постоянного изменения технологий, выпуска новинок морса в зависимости от потребностей потребителей. То есть следует проводить маркетинговые исследования в этом направлении

Заключение

Инвестиционная деятельность во всех формах и видах сопряжена с риском.

Инвестиционный риск - это вероятность возникновения непредвиденных финансовых потерь в ситуации неопределенности условий инвестирования.

Для учета факторов риска при оценке эффективности проекта используется вся имеющаяся информация об условиях его реализации, в том числе и не выражающаяся в форме каких-либо вероятностных законов распределения. При этом могут использоваться следующие два вида методов:

- методы качественной оценки рисков;

- методы количественной оценки рисков.

При управлении инвестиционными рисками используется ряд приемов: в основном они состоят из средств разрешения рисков и приемов снижения степени риска. Средствами разрешения рисков являются их избежание, удержание, передача и снижение степени риска.

Объектом исследования курсовой работы является ООО «ТД «Минеральные воды Вятки», расположенное в г. Кирове.

По данным экономическим показателям можно сделать вывод, что Общество существует на кировском рынке стабильно и занимает устойчивое положение среди конкурентов.

Так как деятельность данной организации заключается в сбыте готовой продукции, то и инвестиционная политика направлена, прежде всего, на расширение и освоение новых рынков сбыта. Для этого у предприятия имеется два инвестиционного проекта: открытие магазина продажи воды по оптовым ценам и внедрение нового продукта – морса на основе минеральной воды.

Экономическая оценка инвестиционных проектов показала, что для предприятия целесообразнее реализовать инвестиционный проект по выпуску новой продукции.

Анализ рисков данного инвестиционного риска был проведен с помощью методики, которую предложил Попов В.М.

По результатам анализа видно, что наибольшую опасность представляют риски:

1) Снижение цен конкурентами;

2) Недостаточный спрос;

3) Появление альтернативного продукта.

Риски «Снижение цен конкурентами» и «недостаточный спрос» можно снижать одними и теми же способами. Компании следует отслеживать изменение вкусов потребителей и быстрее конкурентов реагировать на них. Кроме того, бренд ТД известен всем и пользуется доверием потребителей. Следует поддерживать бренд с помощью рекламы, принятия участия в различных выставках, пресс-конференциях, акциях и конкурсах. Спрос также можно поддерживать с помощью своего сайта: проводить различные конкурсы, открывать форумы.

Риск «Появление альтернативного продукта» можно удержать с помощью постоянного изменения технологий, выпуска новинок морса в зависимости от потребностей потребителей. То есть следует проводить маркетинговые исследования в этом направлении.

Таким образом, средствами разрешения рисков являются их избежание и удержание.

Библиографический список

1. Российская Федерация. Законы. Гражданский кодекс Российской Федерации [Текст]:. – Москва: Омега-Л, 2007 г.-89с.

2. Российская Федерация. Законы. Об обществах с ограниченной ответственностью [Текст]: [федер. закон: принят Гос. Думой 8.02.98г.: одобр. Советом Федерации 12 марта 1998 г.]. [4-е изд.]. - М.: Ось – 89, 2001.- 65с.

3. Баканов, М. И.Экономический анализ в торговле: учебник для ВУЗов [Текст]. – Москва – 2007.

4. Брагин, А. В. Экономика предприятия: учебник для ВУЗов [Текст] / А. В. Брагин. – М.: ЮНИТИ, 1999 г.

5. Гитман Л.Дж., Джонк М.Д. Основы инвестирования. - М.: Дело, 1997.-1008с.

6. Демшин В. Оценка стоимости: доходный подход и безрисковая норма доходности.// Рынок ценных бумаг. –2001. -№ 12. -С. 35-39.

7. Егорова Е.Е Системный подход оценки риска. // Управление риском. –2002. -№2. -С.12-13.

8. Капитаненко В.В. Инвестиции и хеджирование. – Москва.: -2001. –368с.

9. Кузнецов В.Е. Измерение финансовых рисков. // Банковские технологии. –1997. -№7. –С. 76-78.

10. Романов, А.Н., Кормогов, Ю. Ю., Красильников, С.А. Маркетинг: учебник [Текст]/ под. ред. А.Н.Романова.- М. - 1996.

11. Рэдхед К., Хьюс С. Управление финансовыми рисками. –М.: ИНФРА-М,2000. –369с.

12. Шарп У., Александр Г., Бэйли Дж. Инвестиции.- М.: ИНФРА-М,1999. – 214с.

13. Эванс, Дж., Берман, Б. Маркетинг [Текст]: / Сокр.пер. с англ. / Авт. предисл. и науч. ред. А.А.Горячев - М.: Экономика. 2004.

Приложения

Приложение 1

Структура управления в ООО « ТД «Вятские минеральные воды»

Приложение 2

Организационная структура ООО « ТД «Вятские минеральные воды»

|