| Диплом: Анализ и управление основным капиталом предприятия (на примере ООО "Строй Комплект")

СОДЕРЖАНИЕ

Введение

1. Теоретические аспекты управления и анализа основного капитала предприятия

1.1 Понятие, сущность и классификация основного капитала

1.2 Методические подходы к анализу основного капитала

1.3 Резервы роста эффективности использования основного капитала

Выводы

2. Оценка и анализ использования основного капитала на ООО "Строй Комплект"

2.1 Организационно-экономическая характеристика ООО "Строй Комплект"

2.2 Анализ структуры, движения и состояния основного капитала

2.3 Анализ эффективности использования основного капитала

Выводы

3. Определение резервов повышения эффективности использования основного капитала предприятия

3.1 Повышение эффективности использования технологического оборудования

3.2 Резервы повышения эффективности использования производственной мощности предприятия

Выводы

Заключение

Список использованных источников и литературы

Приложения

ВВЕДЕНИЕ

В настоящее время, в финансово-хозяйственной деятельности предприятия все большее значение приобретает анализ основного капитала, поскольку без этого практически невозможно определить, насколько стабильна деятельность предприятия и принимать решения об инвестициях. Понятия "основной капитал" и "внеоборотные активы" в широком смысле тождественны. В их состав включаются основные средства, долгосрочные финансовые вложения, незавершённое строительство и прочие внеоборотные активы. Среди них наибольший удельный вес и хозяйственное значение, как правило, имеют основные средства. Поэтому в дипломной работе в большей степени будет уделено внимание анализу основного капитала в узком смысле - анализу основных средств. Анализ основного капитала предприятия имеет много общего с методикой анализа основных средств.

Актуальность

темы дипломного исследования вытекает из того, что повышение эффективности использования основным капиталом предприятия является существенным элементом управления бизнесом в рыночной экономике. Практически все пользователи финансовых отчетов предприятий используют методы финансового анализа для принятия решений по оптимизации своих интересов и повышению эффективности использования основного капитала.

Для понимания сущности рассматриваемого вопроса необходимо определиться в понятиях связанных с ним: по объекту инвестирования выделяют основной и оборотный виды капитала предприятия. Основной капитал характеризует ту часть используемого предприятием капитала, который инвестирован во все виды его внеоборотных активов (а не только в основные средства, как это часто трактуется в литературе). Оборотный капитал характеризует ту его часть, которая инвестирована во все виды его оборотных активов.

Эффективное использование всех видов ресурсов, в том числе и основного капитала предприятия, как одного из элементов материально-вещественных факторов производства, способствует росту фондоотдачи и производительности труда, увеличению выпуска, снижению себестоимости, росту прибыли и повышению финансового состояния.

Состояние производственного потенциала хозяйствующих субъектов и финансовая устойчивость тесно связаны между собой. Для того, чтобы повысить финансовую устойчивость, хозяйствующий субъект должен стремиться реализовать неиспользованные резервы роста эффективности использования основного капитала. Выявить и использовать имеющиеся резервы роста эффективности производства можно на основе проведения анализа основного капитала и его составляющих.

Перспективы развития экономики во многом определяются состоянием основных производственных фондов и возможностями их обновления. Возможности своевременной замены устаревших основных фондов ограничены недостаточными финансовыми ресурсами на инвестиционные цели. Важнейшим источником средств для долгосрочных капиталовложений являются амортизационные отчисления на полное восстановление производственного аппарата.

Затрудняют накопление амортизационных средств в размерах, необходимых для своевременного обновления производственного аппарата, отказ в последние годы от регулярных обязательных переоценок основных фондов и переход к их добровольности.

Проблема старения основных средств предприятий широко обсуждается в средствах массовой информации и на высшем государственном уровне. Большой износ основных средств (от 40 до 70% износа в зависимости от отрасли) позволяет говорить о надвигающейся техногенной катастрофе.

Увеличиваются аварийность и травматизм, снижается производительность труда, ухудшается качество продукции независимо от квалификации работников. Эти факты бесспорны, но пока мало уделяется внимания для улучшения ситуации.

Одной из серьезных причин возникновения техногенной проблемы являются бесконтрольные действия предприятий в области расходования амортизационных отчислений.

К настоящему времени сложились недопустимые соотношения между балансовой стоимостью основных средств и произведенной продукцией, между начисляемой и используемой на инвестиционные нужды амортизацией. Если балансовая стоимость основных фондов более чем в пять раз превышает размеры валового внутреннего продукта, то только около четверти суммы амортизационных отчислений используется на инвестиции, еще четверть — на другие нужды предприятий, а более половины переходит на последующие годы из-за того, что они не обеспечены денежным покрытием.

Объектом

дипломной работы является общество с ограниченной ответственностью "Строй Комплект", являющееся одним из крупных предприятий Санкт-Петербурга.

Предметом

исследования является основой капитал предприятия.

Целью

дипломного исследования является проведение анализа основного капитала предприятия и выявление резервов повышения эффективности его использования.

Для реализации этой цели необходимо решить следующие задачи

:

- изучить теоретические основы анализа основного капитала;

- провести анализ финансово-хозяйственной деятельности предприятия;

- оценить и проанализировать использование основного капитала на ООО "Строй Комплект";

- разработать предложения по повышению эффективности использования основного капитала.

Методы исследования

, использованные при написании работы, помогают более полно раскрыть и охарактеризовать предмет исследования, то есть основной капитал предприятия. К таким методам относятся:

- логические;

- статистические;

- аналитические;

- экономико-математические.

В дипломной работе использована методика финансового анализа: горизонтального, вертикального, трендового, факторного и коэффициентного.

Информационной базой

дипломного исследования послужили законодательные и нормативные документы, финансовая отчетность анализируемого предприятия за период 2007 – 2009 годы, данные текущего учета.

Теоретико-методологическую основу

исследования составляют работы отечественных и зарубежных экономистов посвященные финансовому анализу и анализу основного капитала. Тема дипломной работы разработана и исследована в трудах отечественных авторов – Ковалева В.В., Вахрина П.И., Радионова Р.А., Селезневой Н.Н., Чурилова С.В. и др.

В дипломной работе также использованы материалы учебников и учебных пособий: Гинзбург А.И. "Экономический анализ", Савицкая Г.В. "Анализ хозяйственной деятельности предприятий", Нитецкий В.В., Гаврилов А.А. "Финансовый анализ в аудите", Бочаров В.В. "Финансовый анализ", Вакуленко Т.Г., Фомина Л.Ф. "Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений" и др.

Практическая значимость

дипломного исследования заключается в том, что в условиях мирового экономического кризиса для предприятия городского хозяйства, необходимо не только получение результатов финансового анализа, но и разработка эффективных рычагов управления основным капиталом, повышение эффективности его использования.

Решению поставленных задач отвечает структура данной дипломной работы.

Структурно дипломная работа состоит

из введения, трех глав, заключения, списка использованных источников и литературы, приложений. Общий объем работы составляет 82 страницы.

Во введении излагается актуальность исследования, объект, предмет исследования, критический обзор литературы.

В первой главе представлены теоретические аспекты управления и анализа основного капитала предприятия, определена роль в современном производстве.

Во второй главе дано представление о текущем состоянии предприятия, проводится анализ финансово-хозяйственного состояния в аспекте исследования основных экономических показателей, характеризующих эффективность деятельности предприятия в рамках анализируемого периода. Кроме того, в данной главе проводится анализ динамики и структуры основного капитала предприятия. Проведение коэффициентного анализа позволяет определить эффективность использования основного капитала.

В третьей главе, на основе результатов анализа основного капитала предприятия выявляются резервы повышения эффективности его использования.

В заключении подведены итоги проведенного исследования, в обобщенном виде излагаются выводы изученных вопросов.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ И АНАЛИЗА ОСНОВНОГО КАПИТАЛА ПРЕДПРИЯТИЯ

1.1

Понятие, сущность и классификация основного капитала

Капитал, одна из наиболее часто используемых в финансовом менеджменте экономических категорий, известная задолго до его зарождения, получила новое содержание в условиях перехода страны к рыночным отношениям. Являясь главной экономической базой создания и развития предприятия, капитал в процессе своего функционирования обеспечивает интересы государства, собственников и персонала.

С позиций финансового менеджмента капитал предприятия характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов.

Рассматривая экономическую сущность капитала предприятия, следует в первую очередь отметить такие его характеристики:

1. Капитал предприятия является основным фактором производства. В экономической теории выделяют три основных фактора производства, обеспечивающих хозяйственную деятельность производственных предприятии — капитал; землю и другие природные ресурсы; трудовые ресурсы. В системе этих факторов производства капиталу принадлежит приоритетная роль, так как он объединяет все факторы в единый производственный комплекс.

2. Капитал характеризует финансовые ресурсы предприятия, приносящие доход. В этом своем качестве капитал может выступать изолированно от производственного фактора — в форме ссудного капитала, обеспечивающего формирование доходов предприятия не в производственной (операционной), а в финансовой (инвестиционной) сфере его деятельности.

3. Капитал является главным источником формирования благосостояния его собственников. Он обеспечивает необходимый уровень этого благосостояния как в текущем, так и в перспективном периоде. Потребляемая в текущем периоде часть капитала выходит из его состава, будучи направленной на удовлетворение текущих потребностей его владельцев (т.е. переставая выполнять функции капитала). Накапливаемая часть призвана обеспечить удовлетворение потребностей его собственников в перспективном периоде, т.е формирует уровень будущего их благосостояния.

4. Капитал предприятия является главным измерителем его рыночной стоимости. В этом качестве выступает прежде всего собственный капитал предприятия, определяющий объем его чистых активов. Вместе с тем, объем используемого предприятием собственного капитала характеризует одновременно и потенциал привлечения им заемных финансовых средств, обеспечивающих получение дополнительной прибыли. В совокупности с другими, менее значимыми факторами, это формирует базу оценки рыночной стоимости предприятия.

Динамика капитала предприятия является важнейшим барометром уровня эффективности его хозяйственной деятельности. Способность собственного капитала к самовозрастанию высокими темпами характеризует высокий уровень формирования и эффективное распределение прибыли предприятия, его способность поддерживать финансовое равновесие за счет внутренних источников. В то же время снижение объема собственного капитала является, как правило, следствием неэффективной, убыточной деятельности предприятия.

Высокая роль капитала в экономическом развитии предприятия и обеспечении удовлетворения интересов государства, собственников и персонала, определяет его как главный объект финансового управления предприятием, а обеспечение эффективного его использования относится к числу наиболее ответственных задач финансового менеджмента.

Капитал предприятия характеризуется не только своей многоаспектной сущностью, но и многообразием обличий, в которых он выступает. Под общим понятием "капитал предприятия" понимаются самые различные его виды характеризуемые в настоящее время несколькими десятками терминов. Все это требует определенной систематизации используемых терминов.

Рассмотрим более подробно отдельные виды капитала предприятия в соответствии с приведенной их систематизацией по основным классификационным признакам.

Любой хозяйствующий субъект, осуществляя производственную деятельность, использует ограниченные экономические ресурсы, которые подразделяются на природные, материальные, трудовые, финансовые и предпринимательство (как особый ресурс). В экономике вместо термина "экономические ресурсы" используется термин "факторы производства". Капитал является одним из факторов производства. Внешне капитал представлен в конкретных формах: средства труда (производительный капитал), деньги (денежный), товар (товарный).

Все авансированные в деятельность хозяйствующего субъекта средства можно назвать капиталом. Часть производительного капитала, вложенная в основные средства (здания, сооружения, оборудование и т.д.), носит название основного капитала. Другая часть производительного капитала, авансированная в оборотные фонды, представляет собой оборотный капитал.

Определяющей составляющей всей производственно-хояйственной деятельности предприятия (фирмы) является основной капитал (основные фонды (средства)).

Основной капитал (фонды) — это стоимостное выражение средств труда. Определяющим признаком основных фондов выступает способ перенесения стоимости на продукт — постепенно, в течение ряда кругооборотов (производственных циклов), частями по мере износа. Таким образом, единовременно авансированная стоимость в уставный капитал (фонд) в части основного капитала совершает постоянный оборот, переходя из денежной в производительную, товарную и снова в денежную форму. В этом состоит экономическое содержание основных фондов.

Основные производственные фонды участвуют во многих производственных циклах, сохраняют свою натурально-вещественную форму до конца эксплуатации, переносят свою стоимость на изготавливаемый продукт по частям по мере износа, возмещаются вначале в денежной форме, потом в натуральной форме.

Закон воспроизводства основного капитала заключается в том, что в условиях нормального экономического развития его стоимость, введенная в производство, полностью восстанавливается, обеспечивая возможность постоянного технического обновления основных средств.

При простом воспроизводстве за счет средств амортизации формируется новая система орудий труда, равная по стоимости изношенным.

При расширенном воспроизводстве требуются новые вложения средств, которые привлекаются из прибыли, взносов учредителей, эмиссии ценных бумаг, кредитов и др.

Хозяйствующие субъекты наряду с основными производственными фондами используют основные непроизводственные фонды. Основные непроизводственные фонды находятся на балансе предприятия (фирмы), но не воспроизводят свою стоимость, она утрачивается. Их содержание и развитие за счет прибыли.

Переход к рыночной системе хозяйствования невозможен без решения вопроса повышения эффективности использования основных фондов и производственных мощностей. От решения этой проблемы зависит место предприятия в промышленном производстве, его финансовое состояние, конкурентоспособность на рынке. Технический уровень, качество, надежность, долговечность продукции зависят от качественного состояния техники и эффективного ее использования, что определяет эффективность производства.

Капитал предприятия можно рассматривать с нескольких точек зрения. Прежде всего, целесообразно различать капитал реальный, т.е. существующий в форме средств производства, и капитал денежный, т.е. существующий в форме денег и используемый для приобретения средств производства, как совокупность источников средств для обеспечения хозяйственной деятельности предприятия.

Капитал - это вложения в активы организации, используемые для производства и реализации товаров с целью получения прибыли. В общем, под капиталом можно подразумевать инвестированные ресурсы. Капитал является одной из главных составляющих производства, производственным потенциалом. Без него невозможна производственная и коммерческая деятельность.

Внешне капитал представлен в конкретных формах:

· материальной - это средства производства (производительный капитал), товары (товарный), денежные средства (денежный) и другое имущество;

· нематериальной - нематериальные активы, образование, человеческие способности и др.

Капитал в материально-вещественном воплощении подразделяется на основной и оборотный капитал.

К основному капиталу относятся материальные факторы длительного пользования, такие, как здания, сооружения, машины, оборудование и т.п. Оборотный капитал расходуется на покупку средств для каждого производственного цикла (сырья, основных и вспомогательных материалов и т.п.), а также на оплату труда. Основной капитал служит в течение ряда лет, оборотный – полностью потребляется в течение одного цикла производства.

Основной капитал в большинстве случаев отождествляется с основными фондами (основными средствами) предприятия. Однако понятие основного капитала шире, так как кроме основных фондов (зданий, сооружений, машин и оборудования), представляющих его значительную часть, в состав основного капитала включается также незавершенное строительство и долгосрочные инвестиции – денежные средства, направленные на прирост запаса капитала.

Основной капитал участвует многократно в производственном процессе и переносит свою стоимость на готовый продукт частями, постепенно, например, здания, сооружения, машины и оборудование и др. Состояние основного капитала характеризует уровень технической оснащенности предприятия. Анализ состава и движения основных фондов, а также эффективности их использования характеризует уровень технического развития организации.

В отличие от основного, оборотный капитал, как правило, расходуется в производстве лишь один раз и полностью переносит свою стоимость на готовый продукт (сырьё, материалы, энергетические ресурсы, малоценные и быстроизнашивающиеся и др.). Его можно назвать потребляемыми средствами в процессе эксплуатации основного капитала.

Приобретение основного капитала требует наибольших расходов. Ввиду высокой его стоимости, затраты на основные средства не могут быть возмещены быстро. Но если руководство предприятие намерено иметь стабильное, конкурентоспособное положения на рынке, чтобы фирма имела постоянный статус и доверие среди покупателей, клиентов и партнёров, ему необходимо иметь основной капитал, который бы приносил достаточно высокие доходы.

Часть финансовых ресурсов, задействованных фирмой в оборот и приносящих доходы от этого оборота, называется капиталом, который выступает как превращенная форма финансовых ресурсов. Другими словами, капитал — это значительная часть финансовых ресурсов, авансируемая и инвестируемая в производство с целью получения прибыли.

В такой трактовке принципиальное различие между финансовыми ресурсами и капиталом фирмы состоит в том, что в любой момент финансовые ресурсы больше или равны капиталу фирмы. При этом равенство означает, что у фирмы нет никаких финансовых обязательств и все имеющиеся финансовые ресурсы пущены в оборот. Однако это не означает, что чем ближе размер капитала к размеру финансовых ресурсов, тем эффективнее работа фирмы.

Капитал является главной экономической базой создания и развития предприятия, так как он характеризует общую стоимость средств в денежной, материальной и нематериальной формах, инвестированных в формирование его активов. В процессе своего функционирования капитал обеспечивает интересы собственников и персонала фирмы, а также государства. Именно это определяет его как основной объект финансового управления фирмой, а обеспечение эффективного его использования относится к числу наиболее ответственных задач финансового менеджмента.

По принадлежности различают собственный и заемный капитал. Собственный капитал характеризует общую стоимость средств фирмы, принадлежащих ей на праве собственности. В его составе учитываются уставный (складочный), добавочный, резервный капитал, нераспределенная прибыль и прочие резервы.

Под общим понятием капитала фирмы обычно понимаются различные его виды, которых достаточно много. Поэтому необходимо рассмотреть классификацию капитала по различным признакам

Уставный (складочный) капитал образуется на момент создания фирмы и находится в ее распоряжении на всем протяжении жизни фирмы. В зависимости от организационно-правовой формы фирмы ее уставный (складочный) капитал формируется за счет выпуска и последующей продажи акций, вложений в уставный капитал паев, долей и т.д.

Рис.1 Виды капитала и их классификация

Уставный капитал фирмы определяет минимальный размер ее имущества, гарантирующего интересы ее кредиторов. Таким образом, уставный капитал является основным источником собственных средств. Капитал называется уставным потому, что его размер фиксируется в уставе предприятия, который подлежит регистрации в установленном порядке. За время жизненного цикла фирмы ее уставный (складочный) капитал может дробиться, уменьшаться и увеличиваться, в том числе и за счет части внутренних финансовых ресурсов фирмы.

Добавочный капитал включает в себя:

· сумму дооценки основных средств, объектов капитального строительства и других материальных объектов имущества фирмы со сроком полезного использования свыше 12 месяцев, проводимой в установленном порядке;

· безвозмездно полученные фирмой ценности;

· сумму, полученную сверх номинальной стоимости размещенных акций (эмиссионных доход акционерного общества);

· другие аналогичные суммы.

Добавочный капитал аккумулирует денежные средства, поступающие предприятию в течение года по указанным выше каналам. Основным каналом здесь являются результаты переоценки основных фондов.

Резервный капитал образуется за счет отчислений от прибыли в размере, определенном уставом, но не менее 15% его уставного капитала. Ежегодно в резервный фонд должно отчисляться не менее 5% чистой прибыли до тех пор, пока резервный капитал не достигнет установленного уставом размера. Резервный капитал создается для покрытия возможных убытков фирмы, а также для погашения облигаций, эмитированных фирмой, и выкупа собственных акций (порядок формирования резервного капитала будет рассмотрен далее).

В целях равномерного включения предстоящих расходов в издержки производства или обращения отчетного периода фирма может создавать следующие резервы:

· сомнительных долгов по расчетам с другими организациями и гражданами;

· на предстоящую оплату отпусков работникам;

· на выплату, ежегодного вознаграждения за выслугу лет;

· на выплату вознаграждений по итогам работы за год;

· на ремонт основных средств;

· на предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката;

· на гарантийный ремонт и гарантийное обслуживание;

· на покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством.

Прибыль представляет собой конечный финансовый результат деятельности фирмы и является важным компонентом собственного капитала фирмы.

Заемный капитал включает в себя денежные средства или другие имущественные ценности, привлекаемые на возвратной основе для финансирования развития деятельности фирмы. Все формы заемного капитала, используемого фирмой, представляют собой его финансовые обязательства, подлежащие погашению в определенные сроки.

По объекту инвестирования различают основной и оборотный капитал. Основной капитал представляет собой ту часть используемого фирмой капитала, который инвестирован во все виды внеоборотных активов, а не только в основные средства, как иногда трактуется в литературе. Оборотный капитал — это часть капитала фирмы, инвестированного в оборотные средства фирмы.

В зависимости от целей использования выделяют следующие виды капитала; производительный, ссудный и спекулятивный. Производительный капитал характеризует те средства предпринимательской фирмы, которые инвестированы в его операционные активы для осуществления хозяйственной деятельности. Ссудный капитал характеризует средства, которые используются в процессе осуществления инвестиционной деятельности фирмы, причем речь идет о финансовых инвестициях в денежные инструменты, такие, как депозитные вклады в коммерческих банках, облигации, векселя и т.п. Спекулятивный капитал используется в процессе осуществления спекулятивных финансовых операций, т.е. в операциях, основанных на разнице в ценах приобретения и реализации.

Функционирование капитала фирмы в процессе его производительного использования характеризуется процессом постоянного кругооборота, поэтому капитал классифицируют по форме нахождения в процессе кругооборота, выделяя капитал в денежной, производительной и товарной форме.

На первой стадии капитал в денежной форме инвестируется в оборотные и внеоборотные активы предпринимательской фирмы, переходя, таким образом, в производительную форму. На второй стадии производительный капитал принимает товарную форму в процессе производства продукции, работ, услуг. Третья стадия — постепенный переход товарного капитала в денежный капитал по мере реализации произведенных товаров, работ, услуг. Одновременно с изменением форм движение капитала сопровождается изменением его суммарной стоимости. Средняя продолжительность оборота капитала фирмы характеризуется периодом его оборота в днях, месяцах, годах.

Каждый вид основного капитала (средств) имеет определенное название и сферу применения. Основные средства различаются по многим признакам, что требует их классификации. Группировка по отраслевому признаку (промышленность, сельское хозяйство, транспорт, торговля, общественное питание и др.) позволяет получить данные об их стоимости в каждой отрасли. Главным критерием группировки основных фондов по отраслям является вид деятельности данной организации или ее подразделений.

Классификация основного фонда по секторам и отраслям народного хозяйства позволяет отслеживать и корректировать направления развития экономики, эффективнее использовать стимулирующие рычаги развития прогрессивных и приоритетных отраслей. Отраслевая структура основных фондов должна быть перестроена: удельный вес отраслей, непосредственно занятых обслуживанием жизни населения, будет возрастать. Повышение конкурентоспособности предприятий промышленности связано, прежде всего, с интенсивным техническим переоснащением.

По назначению и сфере применения основные фонды подразделяются на производственные основные фонды основной деятельности, производственные основные фонды других отраслей, непроизводственные основные фонды.

Для управления основным капиталом на всех уровнях хозяйствования первостепенное значение имеет функционально-видовая группировка средств труда. Она позволяет получить информацию о важнейших качественных изменениях, происходящих в экономическом потенциале хозяйствующего субъекта. Динамика видовой структуры отражает изменения в технической оснащенности производства, темпах внедрения инноваций, развитии специализации, концентрации и т. д. По видам основные фонды подразделяются на следующие группы: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения, прочие основные фонды. Видовая структура основных фондов существенно различается до секторам и сферам экономики, а также по их отраслям. Прогрессивность изменения видовой структуры основных фондов находит выражение в увеличении доли их активной части.

По степени участия в процессе производства основные производственные фонды делятся на активную и пассивную части. К активной части основных фондов, оказывающих прямое воздействие на изменение формы и свойств предметов труда, относят: машины, оборудование, транспортные средства, приборы, инвентарь и др. К пассивной части фондов относят здания и сооружения и др., т. е. фон ды, обеспечивающие условия осуществления производственного процесса. Чем выше доля активной части фондов, тем большими возможностями располагает хозяйствующий субъект по увеличению объема выпуска. Отнесение объектов к активной и пассивной частям зависит от специфики отрасли (в нефтеперерабатывающей сооружения — активная часть). ды, обеспечивающие условия осуществления производственного процесса. Чем выше доля активной части фондов, тем большими возможностями располагает хозяйствующий субъект по увеличению объема выпуска. Отнесение объектов к активной и пассивной частям зависит от специфики отрасли (в нефтеперерабатывающей сооружения — активная часть).

Соотношение различных групп основных фондов в общей стоимости, выраженное в процентах, составляет структуру основных производственных фондов. Структура основных производственных фондов различных отраслей и предприятий определяется характером и объемом выпускаемой продукции, техническим уровнем производства, уровнем специализации и кооперирования, природно-климатическими условиями.

По принадлежности основные фонды подразделяются на собственные и арендованные.

По признаку использования основные фонды подразделяются на находящиеся в эксплуатации (действующие), на реконструкции и техническом перевооружении, в запасе (резерве), на консервации. Эта группа обеспечивает исчисление сумм амортизации. В составе бездействующих основных фондов выделяют излишние и не используемые в данной организации станки, машины, транспортные средства и т. д.

Принадлежность основных фондов к той или иной учетной группе определяется по данным паспортов, инструкций по эксплуатации, описаний и другой технической документации.

1.2

Методические подходы к анализу основного капитала

Для оценки возможностей увеличения доходов от использования основного капитала и обеспечения финансовой устойчивости на рынке необходимо подвергать тщательному анализу состояние и использование основных средств. В свою очередь, обеспечение стабильности работы отдельных предприятий является необходимым условием стабильности всего рынка, а затем и экономики в целом. Сказанное свидетельствует о высоком значении данного анализа. К конкретным задачам, стоящим перед анализом основного капитала в данной области, можно отнести:

· изучение состава, движения и эффективности использования основных фондов предприятия;

· изучение динамики основных фондов, технического состояния и темпов их обновления;

· расчёт влияния факторов на эффективность использования основного капитала и выявление резервов улучшения финансового состояния предприятия.

Основными источниками информации анализа основного капитала являются данные бухгалтерского и оперативного учёта, бухгалтерской отчётности: бухгалтерский баланс (форма № 1). В балансе приводится остаток основных средств и нематериальных активов по остаточной стоимости; приложение к балансу (годовая форма № 5), где в разделе 3 "Амортизируемое имущество" отражаются данные о составе и движении нематериальных активов, основных средств по первоначальной стоимости.

Суммы начисленной в отчётном периоде амортизации основных средств отражены в разделе 6 "Затраты, произведённые организацией" (форма № 5). Начисленный износ и амортизация по отдельным видам имущества отражается по статьям Справки к разделу 3 по строке "Износ амортизируемого имущества". А в разделе 4 "Движение средств финансирования долгосрочных инвестиций и финансовых вложений" в графе "Начислено (образовано)" показывают нарастающим итогом с начала года начисленные амортизационные отчисления на полное восстановление основных средств, начисленную амортизацию нематериальных активов.

В качестве источников информации также могут быть использованы данные государственной статистической отчётности форма № 11 "Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов".

В анализе основного капитала существуют понятия: авансированных (применённых) и потреблённых (фактически использованных) ресурсов. В нём также используют моментные и средние за период (интервальные) показатели. Наличие основного капитала в целом и его отдельных видов определяется на дату и за период. В первом случае показатели называют моментными, во втором - средними за период, или интервальными.

Величина авансированных ресурсов выражается средней за период (например, средней годовой) стоимостью основного капитала, т. е. их средним остатком, который рассчитывается по формуле средней хронологической моментного ряда:

. (1) . (1)

Мерой потребления основного капитала выступает износ, денежным выражением которого являются амортизационные отчисления, представляющие собой часть стоимости основного капитала, переносимую на готовый продукт (процесс товарного обращения) в каждом производственном цикле или за определённый период. На практике суммы амортизации начисляют ежемесячно и включают их в издержки.

В анализе используют также понятия "производственные" и "непроизводственные" основные средства. К производственным основным средствам относят объекты, использование которых направлено на систематическое получение прибыли как основной цели деятельности, т. е. использование в процессе производства продукции, в строительстве, сельском хозяйстве, торговле и общественном питании, заготовке сельскохозяйственной продукции и других аналогичных видах деятельности. Они постепенно, частями переносят свою стоимость на издержки производства и обращения. Использование непроизводственных основных средств не имеет цели систематического получения прибыли. Они используются для культурно-бытовых нужд работников предприятия (основные средства жилищно-коммунального хозяйства, учреждений науки, культуры, здравоохранения, клубов, стадионов, детских садов и т. п.). Непроизводственные основные средства также числятся на балансе предприятия, но сосредоточены в социальной сфере.

Кроме этого, выделяют активную часть основных средств, к которой относят рабочие машины и оборудование, приборы и транспортные средства.

Анализ эффективности использования основного капитала отражает качество использования производственного потенциала, характеризует технический уровень производства с точки зрения основной задачи привлечения капитала для производства и реализации товаров с целью получения прибыли.

Для характеристики использования основного капитала применяют систему показателей, которая включает обобщающие и частные технико-экономические показатели.

Обобщающие показатели отражают использование всех основных производственных средств, а частные - использование отдельных их видов.

Наиболее распространённым общим показателем использования капитала является фондоотдача, рассчитываемая по формуле:

(2) (2)

Где Nр

- объём реализации (в промышленности - произведённой продукции, включая незавершённое производство);

- средняя за период стоимость основных средств. - средняя за период стоимость основных средств.

Этот показатель отражает количество реализованных товаров (выпущенной продукции) на единицу стоимости основного капитала или какой объём товарооборота (выпущенной продукции) предприятие имеет от использования единицы стоимости основных средств. При его расчёте из общей стоимости основных средств желательно исключить стоимость переданных в аренду объектов по данным раздела 3 формы № 5 "Приложение к бухгалтерскому балансу". Такое исключение связано с тем, что переданные в аренду основные средства не участвуют в реализации товаров.

Увеличение фондоотдачи означает рост эффективности использования объектов и наоборот.

Фондоотдача всех основных средств зависит от отдачи активной их части и её удельного веса в общей стоимости основного капитала. В анализе можно определить влияние на фондоотдачу названных факторов с помощью следующей модели:

, (3) , (3)

где

- средняя за период величина активной части основных фондов. - средняя за период величина активной части основных фондов.

Значение удельного веса активной части основных фондов рассчитывают отношением:

; (4) ; (4)

следовательно

. (5) . (5)

Фондоотдача является прямой величиной уровня использования капитала. Фондоёмкость - обратный фондоотдаче показатель:

(6) (6)

Этот показатель отражает величину основного капитала, приходящегося на единицу продаж (объёма выпущенной продукции в промышленности), т. е. производственную мощность за соответствующий период. Его ещё называют коэффициентом закрепления основных средств.

Как и при определении фондоотдачи, в расчёте фондоёмкости стоимость основных средств желательно уменьшить на величину переданных в аренду объектов. При расчёте фондоёмкости на конец и на начало одного периода допускается вместо средних данных использовать моментные показатели.

Материально-техническую базу предприятия также оценивают показателями фондовооружённости и фондооснащённости.

Фондовооружённость находят отношением среднегодовой стоимости активной части основных средств на среднюю численность оперативного персонала торговых предприятий (продавцы, кассиры-контролеры, заведующие секциями, администраторы торгового зала) или работников основного производства.

Фондооснащённость определяется делением среднегодовой стоимости всех основных фондов на общую среднесписочную численность работников.

Фондовооружённость и фондооснащённость показывают, какой величиной стоимости основных средств располагает в процессе товарообращения (производства) один работник соответствующей группы персонала в среднем.

Эффективность использования основных фондов определяют также отношением одного из показателей прибыли предприятия (прибыль от реализации, прибыль от финансово-хозяйственной деятельности, валовая прибыль, чистая прибыль к средней за год стоимости основных фондов. Этот показатель называют рентабельностью основного капитала. Он отражает величину прибыли, получаемую от использования единицы стоимости основного капитала.

Если рентабельность определяют по показателю прибыли от реализации, то из стоимости основных средств желательно исключить стоимость переданных в аренду объектов, отражённых в разделе 3 формы № 5 "Приложение к балансу".

Кроме приведённых выше обобщающих показателей использования основных средств (фондоотдача, фондоёмкость, амортизациёмкость, фондовооружённость, фондооснащённость, оборачиваемость, рентабельность) применяют частные технико-экономические показатели использования оборудования и площадей предприятия.

Для характеристики использования оборудования применяют показатель экстенсивной нагрузки (использование по времени) - коэффициент экстенсивного использования оборудования:

Кэкст

= Тф

/ Тmax

, (7)

Где Тф

- время фактической работы оборудования;

Тmax

-

максимально возможное время работы оборудования.

Интенсивность нагрузки (использование по мощности) определяют посредством коэффициента интенсивности использования оборудования:

Кинт

= Мф

/ Мт

, (8)

где

Мф

- фактический выпуск продукции в единицу времени работы оборудования (фактически достигнутая производительность);

Мт

- теоретическая (паспортная) производительность оборудования.

Оценку использования оборудования по объёму работы осуществляют с помощью коэффициента интегральной нагрузки (обобщающий показатель):

Кинтегр

= Nв

ф

/ Nв

max

, (9)

Где Nв

ф

- фактический выпуск продукции за время фактической работы оборудования.

Nв

max

- максимально возможный выпуск продукции, исходя из паспортной производительности и максимально возможного времени работы.

Для оценки уровня использования оборудования на предприятиях рассчитывают ещё коэффициент сменности работы оборудования. Для определения коэффициента сменности за один рабочий день всё работающее оборудование распределяется по сменам и находится средняя арифметическая взвешенная. В числителе коэффициента сменности - сумма произведений числа смен и числа единиц оборудования (машино-смены), а в знаменателе общее число работавших в течение дня единиц оборудования (машино-дни).

Во многих организациях кроме собственных основных фондов используют арендованные, что особенно характерно для предприятий сферы обращения, гостиничного и туристического бизнеса и малых фирм, не имеющих достаточного количества собственного имущества. В отличие от собственных основных средств взятые в аренду объекты учитываются за балансом, и основными затратами по их использованию является арендная плата, а не стоимость, списываемая в результате износа. Поэтому в анализе арендованных основных средств обычно применяют только часть показателей, связанную с величинами площади предприятия и складской ёмкости. Анализ собственных основных фондов позволяет производить расчёты по всем показателям, приведённым в данной работе.

1.3

Резервы роста эффективности использования основного капитала

В заключение анализа подсчитывают резервы роста эффективности использования основного капитала. Ими могут быть ввод в действие неустановленного оборудования, замена и модернизация его, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование, внедрение мероприятий НТП.

При определении текущих и перспективных резервов вместо планового уровня факторных показателей учитывается возможный их уровень.

Резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяются умножением дополнительного его количества на фактическую величину среднегодовой выработки или на фактическую величину всех факторов, которые формируют ее уровень:

(10) (10)

Сокращение целодневных простоев оборудования за счет конкретных оргтехмероприятий приводит к увеличению среднего количества отработанных дней каждой его единицей за год.

Этот прирост необходимо умножить на возможное количество единиц оборудования и фактическую среднедневную выработку единицы:

(11) (11)

Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффициента сменности в результате лучшей организации производства, необходимо возможный прирост последнего умножить на возможное количество дней работы всего парка оборудования и на фактическую сменную выработку (СВ):

(12) (12)

За счет сокращения внутрисменных простоев увеличивается средняя продолжительность смены, а следовательно и выпуск продукции. Для определения величины этого резерва следует возможный прирост средней продолжительности смены умножить на фактический уровень среднечасовой выработки оборудования и на возможное количество отработанных смен всем его парком ( ) (произведение возможного количества оборудования, возможного количества отработанных дней единицей оборудования и возможного коэффициента сменности): ) (произведение возможного количества оборудования, возможного количества отработанных дней единицей оборудования и возможного коэффициента сменности):

(13) (13)

Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования необходимо сначала выявить возможности роста последней за счет его модернизации, более интенсивного использования, внедрения мероприятий НТП и т.д. Затем выявленный резерв повышения среднечасовой выработки нужно умножить на возможное количество часов работы оборудования Тв

(произведение возможного количества единиц, количества дней работы, коэффициента сменности, продолжительности смены):

(14) (14)

Резервы роста фондоотдачи — это увеличение объема производства продукции и сокращение среднегодовой стоимости основных производственных фондов.

(15) (15)

где  - резерв роста фондоотдачи; - резерв роста фондоотдачи;  , ,  - соответственно возможный и фактический уровень фондоотдачи; - соответственно возможный и фактический уровень фондоотдачи; — резерв увеличения производства продукции; — резерв увеличения производства продукции;  - дополнительная сумма основных производственных фондов, необходимая для освоения резервов увеличения выпуска продукции; - дополнительная сумма основных производственных фондов, необходимая для освоения резервов увеличения выпуска продукции;  — резерв сокращения средних остатков основных производственных фондов за счет реализации и сдачи в аренду ненадобных и списания непригодных. — резерв сокращения средних остатков основных производственных фондов за счет реализации и сдачи в аренду ненадобных и списания непригодных.

Резервы роста фондорентабельности определяют умножением выявленного резерва роста фондоотдачи на фактический уровень рентабельности продукции:

(16) (16)

В заключение разрабатывают мероприятия по освоению выявленных резервов.

Выводы

1. Каждое предприятие обладает имуществом – совокупностью материально-вещественных и нематериальных элементов, используемых в производственной деятельности.

2. Капитал предприятия представляет собой денежную оценку имущества предприятия. По источникам формирования капитал предприятия делится на собственный и заемный капитал. По объекту инвестирования выделяют основной и оборотный виды капитала предприятия.

3. Основной капитал характеризует ту часть используемого предприятием капитала, который инвестирован во все виды его внеоборотных активов.

4. Понятия "основной капитал" и "внеоборотные активы" в широком смысле тождественны. В их состав включаются основные средства, долгосрочные финансовые вложения, незавершённое строительство и прочие внеоборотные активы. Среди них наибольший удельный вес и хозяйственное значение, как правило, занимают основные средства.

5. Приведённые методы и рекомендации позволяют оценивать важную часть производственного потенциала предприятия, уровень его технического состояния и развития. В их содержании отражён порядок анализа структуры основных средств, состояния, движения и эффективности их использования, что позволяет судить об эффективности использования основного капитала предприятия.

2. ОЦЕНКА И АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОСНОВНОГО КАПИТАЛА НА ООО "СТРОЙ КОМПЛЕКТ"

2.1 Организационно-экономическая характеристика ООО "Строй Комплект"

В настоящее время ООО "Строй Комплект" является одним из ведущих производителей и поставщиков запорно-регулирующей арматуры для атомной энергетики, нефтяной, газовой и химической промышленности в России и странах СНГ.

История Корпорации берет начало с Санкт-Петербургского арматурного завода "Строй Комплект", официально зарегистрированного в 1979 году и начавшего выпуск первой продукции в 1982 году. Благодаря активному наращиванию производства предприятие за короткий срок превратилось в монопольного производителя запорно-регулирующей арматуры для систем безопасности АЭС.

В 1994 году группа менеджеров инициировала введение внешнего управления на предприятии. Реализованная внешним управляющим ООО "Строй Комплект" программа оздоровления принесла положительные результаты, выразившиеся в росте объемов производства и продаж компании и погашении всех долгов перед кредиторами.

Профилирующей же деятельностью ООО "Строй Комплект" является: производство трубопроводной арматуры для атомных станций, изготовлением которой занимается ООО "Строй Комплект" в городе Санкт-Петербург. А также производство трубопроводной арматуры для нефтяной, газовой и химической промышленности, изготовлением которой занимается ООО "Строй-Модернизация".

Основные виды продукции и область их применения приведены в следующей таблице 1.

Таблица 1 Основные виды продукции выпускаемые ООО "Строй Комплект"

| Наименование

|

Область применения

|

| 1

|

2

|

| 1. Трубопроводная арматура для АЭС:

|

| клапаны сильфонные запорные

|

Системы безопасности АЭС

|

| клапаны сильфонные регулирующие

|

Системы безопасности АЭС

|

| клапаны обратные

|

Системы безопасности АЭС

|

| 2. Трубопроводная арматура общепромышленного назначения:

|

| клапаны шаровые

|

ТЭК, нефтегазовая, химическая

|

| клапаны обратные

|

Нефтегазовая

|

| вентили запорные и регулирующие на давление до 40 МПа

|

ТЭК, химическая

|

| клапаны сильфонные для особо опасных и особо чистых сред

|

Химическая

|

| трубопроводная арматура для ж/д цистерн

|

Нефтегазовая, химическая

|

| сильфоны многослойные

|

ТЭК, химическая, автомобильная

|

| клапаны регулирующие автоматические

|

ТЭК, нефтегазовая, химическая

|

| котельная автоматика

|

ТЭК, котельная автоматика

|

| расходомеры

|

ТЭК, нефтегазовая, химическая

|

| уровнемеры

|

ТЭК, нефтегазовая, химическая

|

| приборы контроля

|

ТЭК, нефтегазовая, химическая

|

| 3. Специальное производство:

|

| мобильные водозаправщики для стратосферных зондов

|

Авиация

|

Основным рынком сбыта ООО "Строй Комплект" является Россия. На внутреннем рынке в настоящее время реализуется более 60% продукции корпорации. Вместе с тем, в последние годы наблюдается неуклонная тенденция к росту доли поставок продукции на внешние рынки.

Основными потребителями арматуры для АЭС являются 10 атомных станций, расположенные в России, странах Содружества Независимых Государств, Китае и странах Восточной Европы.

Эффективность деятельности ООО "Строй Комплект" в первую очередь зависит от структуры портфеля заказов предприятия, а в частности, от того, какую долю в производстве и, соответственно, в сбыте занимают изделия, предназначенные для различных сегментов потребителей. Рынок арматуры для АЭС и рынок арматуры общепромышленного назначения очень различны. Доля рынка, занимаемая ООО "Строй Комплект" на рынке российских производителей арматуры представлена в таблице 2.

Таблица 2 Доля рынка, занимаемая ООО "Строй Комплект" на отечественном рынке

| Рынок сбыта

|

2007 г.

|

2008 г.

|

2009 г.

|

| 1

|

2

|

3

|

4

|

| Рынок арматуры для АЭС

|

11%

|

7%

|

6%

|

| Рынок арматуры общепромышленного назначения

|

19%

|

24%

|

21%

|

Опыт производства в единстве с современной техникой, технологией и специалистами высокой квалификации, является гарантией надёжности и длительного срока эксплуатации арматуры ООО "Строй Комплект". Устойчивая сеть сбыта, и интенсивное её развитие позволяет наиболее плотно удовлетворять нужды потребителей нашей продукции.

Для осуществления анализа финансового состояния предприятия необходимо построить агрегированную форму бухгалтерского баланса и отчета о прибылях и убытках. Агрегированный баланс строится по балансу (Приложение 1 и 2) исследуемого предприятия ООО "Строй Комплект" в Приложении 5.

Данные агрегированного баланса представляют важнейшие характеристики состояния организации.

Они представляют значения всех показателей по состоянию на начало и на конец года. Финансовый аналитик может использовать величины, соответствующие концу года, как более актуальные. Возможен и другой подход, а именно: для показателей, величины которых могут сильно колебаться в течение года (дебиторская задолженность, запасы и пр.), вычисляются их средние значения.

Помимо бухгалтерского баланса (ф№1), отчет о прибылях и убытках (ф. №2) также дает значения важнейших аналитических показателей. При проведении анализа используются данные отчета о прибылях и убытках (Приложение 3 и 4), представленные также в виде агрегированного отчета о прибылях и убытках Приложение 6.

Финансовые отчеты дают ценную информацию о состоянии финансов фирмы.

Устойчивость этого состояния в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. Активы динамичны по своей природе. В процессе функционирования предприятия величина активов и их структура претерпевают непрерывные изменения. Наиболее общее представление об имевших место качественных изменениях в структуре средств и их источников, а также динамике этих изменений можно получить с помощью горизонтального и вертикального анализа.

Горизонтальный анализ балансовых отчетов, представленный в таблице 3, стоится на основании агрегированного баланса (Приложение 5).

Таблица 3Горизонтальный анализ балансовых отчетов ООО "Строй Комплект"

| Наименование статей

|

2007г

|

2008г

|

Изменение 2008г/2007г

|

2009г

|

Изменение 2009г/2008г

|

| Абсол откл

Тыс.руб.

|

Темп прироста %

|

Абсол откл

Тыс.руб.

|

Темп прироста %

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| АКТИВ

|

| I. ТЕКУЩИЕ АКТИВЫ

|

| Денежные средства

|

2423

|

409

|

-2014

|

-83,1

|

823

|

414

|

101,2

|

| Краткосрочные финансовые вложения

|

7263

|

0

|

-7263

|

-100

|

18537

|

18537

|

100

|

| Дебиторская задолженность

|

11607

|

16077

|

4470

|

38,5

|

585939

|

569862

|

3544,6

|

| - покупатели и заказчики

|

1391

|

1605

|

214

|

15,4

|

468374

|

466769

|

29082,2

|

| - авансы выданные

|

9010

|

13905

|

4895

|

54,3

|

106205

|

92300

|

663,8

|

| - прочие дебиторы

|

4937

|

2315

|

-2622

|

-53,1

|

11360

|

9045

|

390,7

|

| Запасы

|

2566

|

3159

|

593

|

23,1

|

521938

|

518779

|

16422,3

|

| - материалы

|

2343

|

2969

|

626

|

26,7

|

162998

|

160029

|

5389,9

|

| - незавершенное производство

|

149

|

46

|

-103

|

-69,1

|

255143

|

255097

|

554558,7

|

| - готовая продукция

|

0

|

0

|

0

|

0

|

0

|

0

|

| прочие запасы

|

0

|

0

|

0

|

103797

|

103797

|

100

|

| НДС по приобретенным ценностям

|

557

|

19348

|

18791

|

3373,6

|

20820

|

1472

|

7,6

|

| Прочие текущие активы

|

| Итого текущих активов

|

28073

|

40597

|

12524

|

44,6

|

1148057

|

1107460

|

2727,9

|

| II. ПОСТОЯННЫЕ АКТИВЫ

|

| Нематериальные активы

|

14

|

13

|

-1

|

-7,1

|

11

|

-2

|

-15,4

|

| Основные средства

|

73611

|

83304

|

9693

|

13,2

|

265238

|

181934

|

218,4

|

| Незавершенные капитальные вложения

|

1535

|

93687

|

92152

|

6003,4

|

27584

|

-66103

|

-70,6

|

| Долгосрочные финансовые вложения

|

9

|

9

|

0

|

0

|

60018

|

60009

|

666766,7

|

| Прочие внеоборотные активы

|

0

|

0

|

0

|

640

|

640

|

100

|

| Итого постоянных активов

|

75169

|

177731

|

102562

|

136,4

|

353391

|

175660

|

98,8

|

| ИТОГО АКТИВОВ

|

103242

|

218328

|

115086

|

111,5

|

1501448

|

1283120

|

587,7

|

| ПАССИВ

|

| III. ЗАЁМНЫЕ СРЕДСТВА

|

| ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА

|

| Краткосрочные кредиты и займы

|

| Кредиторская задолженность

|

25936

|

139551

|

113615

|

438,1

|

280535

|

140984

|

101,0

|

| - задолженность поставщикам и подрядчикам

|

21973

|

123248

|

101275

|

460,9

|

170279

|

47031

|

38,2

|

| - задолженность по оплате труда

|

97

|

768

|

671

|

691,8

|

228

|

-540

|

-70,3

|

| - задолженность по соц.страхованию

|

2161

|

2666

|

505

|

23,4

|

74626

|

71960

|

2699,1

|

| - задолженность перед бюджетом

|

1562

|

5811

|

4249

|

272,0

|

33973

|

28162

|

484,6

|

| - векселя к уплате

|

0

|

0

|

0

|

0

|

0

|

| - авансы полученные

|

18

|

0

|

-18

|

-100

|

0

|

0

|

| - прочие кредиторы

|

125

|

7058

|

6933

|

5546,4

|

1429

|

-5629

|

-79,8

|

| Прочие текущие пассивы

|

14007

|

7

|

-14000

|

-99,9

|

7

|

0

|

0

|

| Итого текущие обязательства

|

39943

|

139558

|

99615

|

249,4

|

280542

|

140984

|

101,0

|

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

| Долгосрочные кредиты и займы

|

0

|

0

|

0

|

0

|

266154

|

266154

|

100,0

|

| Прочие долгосрочные пассивы

|

| Итого долгосрочных обязательств

|

0

|

1199

|

1199

|

100

|

314355

|

313156

|

26118,1

|

| Итого заемные средства

|

39943

|

140757

|

100814

|

252,4

|

594897

|

454140

|

322,6

|

| IV. СОБСТВЕННЫЙ КАПИТАЛ

|

0

|

0

|

| Уставный капитал

|

4000

|

18000

|

14000

|

350

|

18000

|

0

|

0

|

| Добавочный капитал

|

60630

|

60543

|

-87

|

-0,1

|

60543

|

0

|

0

|

| Накопленный капитал

|

| Фонд средств соц. Сферы

|

| Целевые поступления

|

| Реинвестированная прибыль

|

-1331

|

-972

|

359

|

-26,9

|

828008

|

828980

|

-85286,0

|

| Итого собственные средства

|

63299

|

77571

|

14272

|

22,5

|

906551

|

828980

|

1068,7

|

| ИТОГО ПАССИВОВ

|

103242

|

218328

|

115086

|

111,5

|

1501448

|

1283120

|

587,7

|

Стоимость основных средств предприятия показывает устойчивую динамику к увеличению. В 2008 году относительно 2007 года стоимость имущества предприятия увеличилась на 9693 тыс.руб., что составило 13,2%, в 2009 году увеличение стоимости имущества предприятия произошло на 181934 тыс.руб., что составило 218,4%.

Увеличение стоимости имущества предприятия в 2008 году произошло за счет изменения стоимости постоянных активов предприятия, которые увеличились на 136,4%. В 2009 году прирост постоянных активов составил 98,8%, в то время как текущие активы предприятия увеличились на 1107460 тыс.руб., что составило 2727,9%.

Значительный рост текущих активов объясняется ростом дебиторской задолженности и запасов предприятия. В 2009 году прирост дебиторской задолженности составил 3544,6%, а увеличение запасов предприятия 16422,3%. Увеличение запасов предприятия объясняется значительным ростом незавершенного производства, который в 2009 году составил 554558,7%.

Темп роста постоянных активов в 2009 году относительно 2008 года снизился за счет снижения незавершенных капитальных вложений на 70,6% и за счет снижения нематериальных активов на 15,4%.

Увеличение финансовых вложений на 60009 тыс.руб., повлияло на рост постоянных актив в 2009 году относительно 2008 года.

Таким образом, активы предприятия в 2008 году увеличились на 111,5%, в основном за счет роста постоянных активов, который был вызван ростом незавершенных капитальных вложений на 6003,4%.

В 2009 году активы предприятия увеличились на 587,7%, в основном за счет увеличения текущих активов на 2727,9%, что было вызвано ростом незавершенного производства и дебиторской задолженности.

Темп роста текущих обязательств снизился до 101% в 2009 году по сравнению с 249,4% в 2008 году, произошло это за счет снижения кредиторской задолженности по оплате труда на 70% и за счет снижения задолженности прочим кредиторам на 79%.

Вертикальный анализ позволяет оценить структуру средств предприятия и их источников.

При таком анализе все показатели каждого года представляются в относительных единицах (как правило, в %) как доли показателя, принятого за 1 (100%).Вертикальный анализ также строится на основе агрегированного баланса (Приложение 5).

Таблица 4 Вертикальный анализ балансовых отчетов ООО "Строй Комплект"

| Наименование статей

|

2007г

|

2008г

|

2009г

|

| Тыс.руб

|

Удеьный вес %

|

Тыс.руб

|

Удельный вес %%

|

Тыс.руб

|

Удельный вес %

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| АКТИВ

|

| I. ТЕКУЩИЕ АКТИВЫ

|

| Денежные средства

|

2423

|

2,35

|

409

|

0,19

|

823

|

0,05

|

| Краткосрочные финансовые вложения

|

7263

|

7,03

|

0

|

0,00

|

18537

|

1,23

|

| Дебиторская задолженность

|

11607

|

11,24

|

16077

|

7,36

|

585939

|

39,02

|

| - покупатели и заказчики

|

1391

|

1,35

|

1605

|

0,74

|

468374

|

31,19

|

| - авансы выданные

|

9010

|

13905

|

106205

|

7,07

|

| - прочие дебиторы

|

4937

|

2315

|

11360

|

0,76

|

| Запасы

|

2566

|

2,49

|

3159

|

1,45

|

521938

|

34,76

|

| - материалы

|

2343

|

2,27

|

2969

|

1,36

|

162998

|

10,86

|

| - незавершенное производство

|

149

|

0,14

|

46

|

0,02

|

255143

|

16,99

|

| - готовая продукция

|

0

|

0

|

0

|

| прочие запасы

|

0

|

0

|

103797

|

6,91

|

| НДС по приобретенным ценностям

|

557

|

0,54

|

19348

|

8,86

|

20820

|

1,39

|

| Прочие текущие активы

|

0

|

0

|

0

|

| Итого текущих активов

|

28073

|

27,19

|

40597

|

18,59

|

1148057

|

76,46

|

| II. ПОСТОЯННЫЕ АКТИВЫ

|

| Нематериальные активы

|

14

|

0,01

|

13

|

0,01

|

11

|

| Основные средства

|

73611

|

71,30

|

83304

|

38,16

|

265238

|

17,67

|

| Незавершенные капитальные вложения

|

1535

|

1,49

|

93687

|

42,91

|

27584

|

1,84

|

| Долгосрочные финансовые вложения

|

9

|

0,01

|

9

|

0,0041

|

60018

|

4,00

|

| Прочие внеоборотные активы

|

0

|

0

|

640

|

0,04

|

| Итого постоянных активов

|

75169

|

72,81

|

177731

|

81,41

|

353391

|

23,54

|

| ИТОГО АКТИВОВ

|

103242

|

100,00

|

218328

|

100,00

|

1501448

|

100,00

|

| ПАССИВ

|

| III. ЗАЁМНЫЕ СРЕДСТВА

|

| ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА

|

| Краткосрочные кредиты и займы

|

| Кредиторская задолженность

|

25936

|

24,80

|

139551

|

63,62

|

280535

|

18,68

|

| - задолженность поставщикам и подрядчикам

|

21973

|

21,01

|

123248

|

56,19

|

170279

|

11,34

|

| - задолженность по оплате труда

|

97

|

0,09

|

768

|

0,35

|

228

|

0,02

|

| - задолженность по соц.страхованию

|

2161

|

2,07

|

2666

|

1,22

|

74626

|

4,97

|

| - задолженность перед бюджетом

|

1562

|

1,49

|

5811

|

2,65

|

33973

|

2,26

|

| - векселя к уплате

|

0

|

0

|

0

|

| - авансы полученные

|

18

|

0,02

|

0

|

0,00

|

0

|

| - прочие кредиторы

|

125

|

0,12

|

7058

|

3,22

|

1429

|

0,10

|

| Прочие текущие пассивы

|

14007

|

13,39

|

7

|

0,00

|

7

|

| Итого текущие обязательства

|

39943

|

38,19

|

139558

|

63,62

|

280542

|

18,68

|

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

0,00

|

| Долгосрочные кредиты и займы

|

0

|

0

|

266154

|

17,73

|

| Прочие долгосрочные пассивы

|

0

|

0

|

0

|

| Итого долгосрочных обязательств

|

0

|

1199

|

314355

|

20,94

|

| Итого заемные средства

|

39943

|

38,19

|

140813

|

64,19

|

594897

|

39,62

|

| IV. СОБСТВЕННЫЙ КАПИТАЛ

|

0,00

|

| Уставный капитал

|

4000

|

3,82

|

18000

|

8,21

|

18000

|

1,20

|

| Добавочный капитал

|

60650

|

57,99

|

60543

|

27,60

|

60543

|

4,03

|

| Накопленный капитал

|

0

|

0

|

0

|

| Фонд средств соц. Сферы

|

0

|

0

|

0

|

| Целевые поступления

|

0

|

0

|

0

|

| Реинвестированная прибыль

|

-1331

|

1,27

|

-972

|

0,44

|

828008

|

55,15

|

| Итого собственные средства

|

64650

|

61,81

|

78543

|

35,81

|

906551

|

60,38

|

| ИТОГО ПАССИВОВ

|

104593

|

100,00

|

219356

|

100,00

|

1501448

|

100,00

|

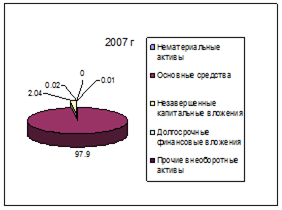

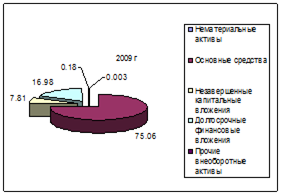

При вертикальном анализе мы можем также заметить данную тенденцию роста доли в общей сумме активов незавершенного производства (16,99) входящих в состав запасов в 2009 году, увеличению доли дебиторской задолженности по сравнению с прошлым (2008) годом. Доля постоянных активов в составе общих снижается за счет увеличения вышеперечисленных статей баланса, но в то же время, происходит резкое увеличение доли основных средств (17,67%). Соответственно в пассивной части баланса наблюдается резкое увеличение доли собственных средств (60,38%)за счет увеличения реинвестированной прибыли (55,15%) в 2009 году, и заметное снижение доли заемного капитала (39,62%) в общем объеме пассивной части того же 2009-го года.

Горизонтальный анализ отчетов о прибылях и убытках представлен в таблице 5.

Таблица 5 Горизонтальный анализ отчетов о прибыли и убытках ООО "Строй Комплект"

| Наименование статей

|

2007г

|

2008г

|

Изменение 2008г/2007г

|

2009г

|

Изменение 2009г/2008г

|

| Абсол откл

Тыс.руб.

|

Темп прироста %

|

Абсол откл

Тыс.руб.

|

Темп прироста %

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| Выручка от реализации

|

36144

|

190026

|

153882

|

425,7

|

1205349

|

1015323

|

534,3

|

| Себестоимость реализованной

продукции

|

(34785)

|

(189545)

|

(154760)

|

444,9

|

(781288)

|

(591743)

|

312,2

|

| Валовая прибыль

|

1359

|

481

|

(878)

|

(64,6)

|

424061

|

423580

|

88062,4

|

| Коммерческие расходы и

управленческие расходы

|

(8)

|

0

|

8

|

(100)

|

0

|

0

|

0

|

| Операционная прибыль

|

1351

|

481

|

(870)

|

(64,4)

|

424061

|

423580

|

88062,4

|

| Прочие расходы и доходы

|

(1159)

|

913

|

2072

|

(178,8)

|

(1043)

|

(1956)

|

(214,2)

|

| Прибыль (убыток) до уплаты

налогов и процентов

|

192

|

1394

|

1202

|

626,0

|

423018

|

421624

|

30245,6

|

| Проценты за кредит

|

0

|

0

|

0

|

0

|

0

|

0

|

| Прибыль (убыток) до уплаты налогов

|

192

|

1394

|

1202

|

626,0

|

425104

|

423710

|

30395,3

|

| Отложенные налоговые активы

|

0

|

727

|

727

|

100

|

(727)

|

(1454)

|

(200)

|

| Отложенные налоговые обязательства

|

0

|

(1199)

|

(1199)

|

-100

|

(470029)

|

(468830)

|

39101,7

|

| Налоги

|

(532)

|

(626)

|

(94)

|

17,7

|

(55158)

|

(54532)

|

8711,2

|

| Прочие расходы

|

(243)

|

(25)

|

218

|

(89,7)

|

(65)

|

(40)

|

160

|

| Чистая прибыль (убыток)

|

(583)

|

271

|

854

|

(146,5)

|

320066

|

319795

|

118005,5

|

При горизонтальном анализе отчета о прибылях и убытках нужно отметить, что в 2009 году по сравнению с 2008 годом резко возрастает чистая прибыль предприятия на 319795 тыс. рублей или на 118005,5%. Это вызвано увеличением выручки от реализации на 1015323 тыс. рублей или на 534,3% по сравнению с 2008 годом при менее активном увеличении себестоимости продукции (312,2%). При этом так же снижаются прочие расходы в 2009 году по сравнению с 2008 годом на 214,2%. В 2008 году чистая прибыль увеличилась на 854 тыс.руб., убытки предприятия в 2007 году составили 583 тыс.руб. Темп роста выручки предприятия за рассматриваемый период показывает стабильную положительную динамику, в 2008 году прирост составил 425,7%, а в 2009 году 534,3%. Темп роста активов предприятия соответствует темпу роста выручки, в 2008 году прирост составил 111,5%, а в 2009 году 587,7%. Темп прироста себестоимости в 2009 году составил 312,2%, что несколько ниже прироста себестоимости 2008 года относительно 2007 года (444,9%).

Далее проводится вертикальный анализ отчета о прибылях и убытках на основе агрегированного отчета о прибылях и убытках (Приложение 6).

Таблица 6 Вертикальный анализ о прибылях и убытках ООО "Строй Комплект"

| Наименование статей

|

2007г

|

2008г

|

2009г

|

| Тыс.руб.

|

Удельный вес %

|

Тыс.руб.

|

Удельный вес %

|

Тыс.руб.

|

Удельный вес %

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| Выручка от реализации

|

36144

|

100,00

|

190026

|

100,00

|

1205349

|

100,00

|

| Себестоимость реализованной продукции

|

(34785)

|

96,24

|

(189545)

|

99,75

|

(781288)

|

64,82

|

| Валовая прибыль

|

1359

|

3,76

|

481

|

0,25

|

424061

|

35,18

|

| Коммерческие расходы и управленческие расходы

|

(8)

|

0,02

|

0

|

0

|

0,00

|

| Операционная прибыль

|

1351

|

3,74

|

481

|

0,25

|

424061

|

35,18

|

| Прочие расходы и доходы

|

(1159)

|

3,21

|

913

|

0,48

|

(1043)

|

0,09

|

| Прибыль (убыток) до уплаты налогов и процентов

|

192

|

0,53

|

1394

|

0,73

|

423018

|

35,10

|

| Проценты за кредит

|

0

|

0

|

0

|

| Прибыль (убыток) до уплаты налогов

|

192

|

0,53

|

1394

|

0,73

|

425104

|

35,27

|

| Отложенные налоговые активы

|

0

|

727

|

0,38

|

(727)

|

0,06

|

| Отложенные налоговые обязательства

|

0

|

(1199)

|

0,63

|

(470029)

|

39,00

|

| Налоги

|

(532)

|

1,47

|

(626)

|

0,33

|

(55158)

|

4,58

|

| Прочие расходы

|

(243)

|

0,67

|

(25)

|

0,01

|

(65)

|

0,01

|

| Чистая прибыль (убыток)

|

(583)

|

1,61

|

271

|

0,14

|

320066

|

26,55

|

Вертикальный анализ отчета о прибылях и убытках показал тенденцию к увеличению выручки (рост за 2 года составил более 1169205 тыс. руб.).

Наряду с этим в 2009 году, произошло снижение доли себестоимости на 34,93%, в результате чего валовая прибыль составила соответственно 35,18% от общей доли выручки, в то время как в 2007 году она составляла 3,76%.

В тоже время в 2009 году увеличивается объем налогов (4,58%) и снижается объем прочих расходов – если в 2007 году он составлял 0,47%, то в 2009 году – 0,01%. Вертикальный анализ подтвердил наши выводы относительно изменений в отчете.

В целом можно заметить довольно серьезные изменения в последнем периоде (в 2009 году) – особенно эти изменения касаются роста доли собственного капитала и снижения уровня заемного.