| Министерство образования и науки Российской Федерации

Негосударственное образовательное учреждение

«ЮЖНО – УРАЛЬСКИЙ ИНСТИТУТ УПРАВЛЕНИЯ И ЭКОНОМИКИ»

КОНТРОЛЬНАЯ РАБОТА

ПО ДИСЦИПЛИНЕ ФИНАНСЫ И КРЕДИТ

ВАРИАНТ 2

Выполнила студентка

Еникеева А.С.

Группа: мс-303

Результат проверки ______________

Проверил преподаватель-Сафин А.Р.

Дата проверки ___________________

Челябинск, 2010 г.

Оглавление:

Введение…………………………………………………………………………….3

Глава 1 Теоретические аспекты финансовых ресурсов………………………….3

1.Финансовые ресурсы………………………………………………………......4

1.2.Источники…………………………………………………………………….4

1.3.Направления финансовых ресурсов………………………………………..10

Глава2. Кредит……………………………………………………………………...12

2.1 .Сущность кредита…………………………………………………………..12

2.2.Структура кредита…………………………………………………………...14

2.3.Принципы кредита…………………………………………………………..16

2.4.Функции кредита…………………………………………………………….20

Доходы федерального бюджета………………………………………….……….28

Тест……………………………………………………………………………….....23

Заключение……………………………………………………………………..…..29

Список литературы…………………………………………………………………30

Введение:

В контрольной работе рассмотрены финансовые ресурсы, играющие ведущую роль в регулировании экономики.

Актуальность данной темы, обусловлена тем, что категория финансовых ресурсов тесно связана с сущностью экономической категории «финансы», которая проявляется через функции финансов предприятия.

В результате этого финансовые ресурсы представляют собой часть денежных средств предприятия, остающуюся в распоряжении организации в результате процессов распределения, т.е. после покрытия материальных затрат, выплаты зарплаты работникам предприятия, уплаты налогов, выплат процентов за кредит и т.д.

Таким образом, финансовые ресурсы образуются у предприятия после процессов распределения. Денежные средства образуются до процессов распределения .

Глава 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФИНАНСОВЫХ РЕСУРСОВ

I. Финансовые ресурсы

Финансовыми ресурсами называют денежные средства ,предназна -ченные для финансирования развития предприятия в предстоящем периоде.

1 .2. Источники:

Источниками финансовых ресурсов являются все денежные доходы и поступления, которыми располагает предприятие. Они направляются на осуществление расходов и отчислений, необходимых для производственного и социального развития:

| |

· инвестиции,

|

| |

· авансирование в текущие затраты (себестоимость),

|

| |

· расходы и отчисления в специальные фонды и бюджеты.

1.3. Направления финансовых ресурсов:

|

| |

-

|

Это основные направления использования финансовых ресурсов.

Основными источниками финансирования являются собственные средства: уставный капитал, прибыль, амотизационные отчисленя.

Уставный капитал представляет собой сумму средств, предоставленных собственниками для обеспечения уставной деятельности предприятия.

Cодержание категории «уставный капитал» зависит от организационно-правовой формы предприятия:

а)для государственного предприятия — стоимостная оценка имущества, закрепленного государством за предприятием на праве полного хозяйственного ведения;

б)для товарищества с ограниченной ответственностью —сумма долей собственников;

в)для акционерного общества — совокупная номинальная стоимость акций всех типов;

г)для производственного кооператива — стоимостная оценка имущества, предоставленного участниками для ведения деятельности;

д)для арендного предприятия — сумма вкладов его работников;

е)для предприятия иной формы, выделенного на самостоятельный баланс — стоимостная оценка имущества, закрепленного его собственником за предприятием на праве полного хозяйственного ведения.

При создании предприятия вкладами в его уставный капитал могут быть денежные средства, материальные и нематериальные активы. В момент передачи активов в виде вклада в уставный капитал право собственности на них переходит к хозяйствующему субъекту, т. е. инвесторы теряют вещные права на эти объекты. Таким образом, в случае ликвидации предприятия или выхода участника из состава общества или товарищества он имеет право лишь на компенсацию своей доли в рамках остаточного имущества, но не на возврат объектов, переданных им в свое время в виде вклада в уставный капитал.

Уставный капитал формируется при первоначальном инвестировании средств. Его величина объявляется при регистрации предприятия, а любые корректировки размера уставного капитала (дополнительная эмиссия акций, снижение номинальной стоимости акций, внесение дополнительных вкладов, прием нового участника, присоединение части прибыли и др.) допускаются лишь в случаях и порядке, предусмотренных действующим законодательством и учредительными документами.

Среди внутренних источников финансовых ресурсов важнейшими являются прибыль и амортизационные отчисления. Прибыль предприятия формируется в процессе его производственной деятельности, являясь ее конечным результатом. В условиях конкуренции трудовой коллектив заинтересован в росте прибыли, так как она является источником роста производства, следовательно, и роста благосостояния работников предприятия.

Однако, таким источником служит не вся валовая прибыль, полученная в результате хозяйственной деятельности предприятия, а лишь часть ее, остающаяся после уплаты налогов и платежей в бюджет, называемая чистой прибылью.

Амортизационные отчисления представляют собой денежное выражение стоимости износа основных производственных фондов и нематериальных активов. Амортизационные отчисления включаются в себестоимость продукции и затем в составе выручки от реализации продукции возвращаются на расчетный счет предприятия, становясь внутренним источником формирования фондов накопления.

Прибыль — основной источник формирования резервного капитала (фонда). Этот капитал предназначен для возмещения непредвиденных потерь и возможных убытков от хозяйственной деятельности, т. е. является страховым по своей природе. Порядок формирования резервного капитала определяется нормативными документами, регулирующими деятельность предприятия данного типа, а также его уставными документами.

Специфическим источником средств являются фонды специального назначения и целевого финансирования: безвозмездно полученные ценности, а также безвозвратные и возвратные государственные ассигнования на финансирование непроизводственной деятельности, связанной с содержанием объектов социально-культурного и коммунально-бытового назначения, на финансирование издержек по восстановлению платежеспособности предприятий, находящихся на полном бюджетном финансировании, и др.

Еще один источник внутренних резервов - добавочный капитал -образуется в результате прироста стоимости имущества, выявленной в результате переоценки, получения эмиссионного дохода (от дополнительной эмиссии акций, продажи акций выше номинала), безвозмездного получения ценностей или имущества от других предприятий и лиц (как правило, носят строго целевой характер). В уставных документах может предусматриваться создание неделимого фонда сверх суммы уставного капитала, фонд используется как финансовый ресурс.

Внешние источники финансовых ресурсов предприятия финансовых ресурсов предприятия (или заемные финансовые средства) – это поступление извне. Они образуются за счет мобилизуемых на финансовом рынке и поступающих в порядке перераспределения средств. Ресурсы, мобилизуемые на финансовом рынке, состоят из средств от продажи собственных ценных бумаг (акций, облигаций и другие) и кредитных инвестиций.

Ресурсы, поступающие в порядке перераспределения, состоят из:

а) страховых с возмещений по искам;

б) реализации страховых полисов и залоговых свидетельств;

в)финансовых ресурсов, формируемых на паевых началах (долевое участие в текущей и инвестиционной деятельности);

г)дивиденды, проценты по ценным бумагам других эмитентов;

д)финансовых ресурсов, поступающих от союзов, ассоциаций, отраслевых структур;

е)бюджетных ассигнований, субсидий и субвенций.

ж)Финансовые ресурсы, мобилизуемые на финансовом рынке, представлены денежными средствами, полученными от продажи собственных акций, облигаций и других видов ценных бумаг, а также заемными средствами или крупными инвестициями. Они состоят из правовых хозяйственных обязательств перед третьими лицами. Это долгосрочные и краткосрочные кредиты банков, облигационные займы, а также средства других предприятий в виде векселей. Эти средства передаются предприятию на основе платности и возвратности.

Финансы некоммерческих учреждений (ФНУ)

Источники финансовых ресурсов некоммерческих учреждений:

а)бюджетные средства;

б)внебюджетные государственные фонды;

в)средства населения;

г)денежные отчисления различных коммерческих структур, поступления средств за работы и услуги, выполненные в соответствии с договорами;

д)выручка от реализации продукции, включая средства от продажи билетов на массовые мероприятия;

е)выручка от сдачи имущества в аренду;

ж)доходы от подготовки кадров (переподготовку, повышение квалификации и т.п.).

ФОО (финансы общественных организаций)

Они включают в себя:

а) финансы общественных, в том числе профорганизаций;

б) финансы политических и общественных движений;

в) финансы специальных целевых фондов;

г) финансы благотворительных фондов.

Общественное объединение — добровольное формирование, возникшее в результате свободного волеизъявления граждан, объединенных на основе общности их интересов.

Финансово - хозяйственная деятельность общественных организаций сочетает 2 способа использования финансовых ресурсов: самоокупаемость и сметное финансирование.

Экономическое содержание ФОО включает в себя следующие виды и группы денежных отношений:

а)денежные отношения между общественными организациями и их членами, связанные с уплатой различного рода взносов, оказанием материальной помощи и пр.;

б) денежные отношения общественных организаций с предприятиями и учреждениями, связанные с добровольными пожертвованиями, которые могут перечисляться в фонды общественных организаций;

в)денежные отношения общественных организаций по формированию и использованию целевых денежных фондов;

г)денежные отношения между вышестоящими и нижестоящими структурами общественных организаций;

д) денежные отношения между общественными организациями и подведомственными им производственно - хозяйственными структурами.

Поскольку основной задачей коммерческой организации является максимальное извлечение прибыли, постоянно возникает проблема выбора направления использования финансовых ресурсов: вложения с целью расширения основной деятельности коммерческой организации или вложения в другие активы. Как известно, экономическое значение прибыли связано с получением результата от вложений в наиболее доходные активы.

Можно выделить следующие основные направления использования финансовых ресурсов коммерческой организации:

а)Капитальные вложения.

б)Расширение оборотных фондов.

в)Осуществление научно-исследовательских и опытно-конструкторских работ (НИОКР).

г)Уплата налогов.

д) Размещение в ценные бумаги других эмитентов, банковские депозиты и другие активы.

е)Распределение прибыли между собственниками организации.

ж)Стимулирование работников организации и поддержка членов их семей.

Если стратегия коммерческой организации связана с сохранением и расширением ее позиции на рынке, то необходимы капитальные вложения (инвестиции в основные фонды (капитал).

Капитальные вложения

- это одно из важнейших направлений использования финансовых ресурсов коммерческой организации. В российских условиях весьма актуально увеличение объемов капитальных вложений в связи с необходимостью обновления оборудования, внедрения ресурсосберегающих технологий и других инноваций, так как процент не только морального, но и физического износа оборудования весьма велик.

II.Экономическая сущность кредита

Понятие кредит

происходит от латинского слова "creditum", что означает – доверие или вера в долг. В приближении к нашей действительности, понятие кредит определяется как, отношение между кредитором и заемщиком, возникающее из сделки о ссуде, которая предоставляется по договору, во временное пользование, в денежной или натуральной форме.

Сделка подразумевает что, кредитор (отдающая сторона) передает ссуду (деньги или имущество) "заемщику" (получающая сторона), а заемщик, в свою очередь, обязуется, согласно договору, в определенный срок возвратить сумму эквивалентную ссуде и уплатить добавочное вознаграждение кредитора, т.е. % за ее использование.

Основанием кредитной сделки может служить доверие к имущественной состоятельности заемщика или вещественное обеспечение, т.е. залог.

Предоставление кредита осуществляется в виде аванса, предварительной оплаты, отсрочки и рассрочки оплаты товаров, работ и услуг.

Общие требования к характеристике сущности кредита как экономической категории

На поверхности экономических явлений кредит выступает как временное позаимствование веши или денежных средств. При помощи кредита приобретаются товарно-материальные ценности, различного рода машины, механизмы, покупаются населением товары с рассрочкой платежа. Объектом приобретения за счет кредита выступают разнообразные ценности (вещи, товары). Однако «вещное» толкование кредита выходит за рамки политэкономического анализа. Как уже отмечалось, экономическая наука о деньгах и кредите изучает не сами вещи, а отношения между субъектами по поводу вещей. В этой связи кредит как экономическую категорию следует прежде всего рассматривать как определенный вид общественных отношений.

Однако кредит - не всякое общественное отношение, а лишь такое, которое отражает экономические связи, движение стоимости. Как же можно определить сущность кредита? Прежде чем ответить на этот вопрос, важно уточнить, что вкладывается в понятие «сущность».

Необходимость в этом связана с тем, что сущность кредита в ряде случаев отождествляется с его содержанием, природой и даже причиной возникновения. Эти понятия не тождественны. К примеру, содержание выражает как внутреннее состояние кредита, так и его внешние связи (с производством, обращением, другими экономическими категориями). Сущность же кредита обращена к внутренним его свойствам, выступает как главное в содержании этой экономической категории.

Глава 2.Экономическая сущность кредита.

2.1Сущность кредита

К сущности экономического явления тесно примыкает и его природа, трактуемая как врожденные свойства, естественное состояние, принадлежность кредита к какому-то определенному роду, в данном случае -к стоимости. В широком смысле природа кредита - это не какой-то его отдельный вид, а все кредитные отношения во всем многообразии их форм. Природа кредита - это, следовательно, не только его сущность, но и форма существования.

Сущность кредита тесно связана с его необходимостью и причинами, но и здесь нет тождества. Причина выражает связь кредита с многообразными экономическими процессами. Причина может вызвать разные следствия, вызвать к жизни наряду с кредитом и другие экономические явления, поэтому она не дает исчерпывающей характеристики сущности данной экономической категории.

При выявлении сущности кредита, как и сущности других экономических категорий, важно придерживаться следующих методологических принципов.

Их можно свести к следующему

.

• Все разновидности кредита должны отражать его сущность независимо от той формы, в которой он выступает. Например, ссуда может обслуживать разнообразные долговременные и краткосрочные потребности (затраты на приобретение сырья, материалов, оборудования). Кредит может функционировать во внутреннем и внешнем экономических оборотах, в денежной и товарной формах. Однако независимо от потребностей, которые обслуживает кредит, его суть не меняется, кредит продолжает выражать характерные для него черты:

• Вопрос о сущности кредита надо рассматривать по отношению к совокупности кредитных сделок. Если в одной из кредитных сделок заемщик не возвращает ссуду, то это еще не означает, что одно из свойств -возвратность становится не обязательным для кредита как экономической категории. Утрата одного из качеств в той или иной конкретной кредитной сделке не означает, что кредит теряет свою определенность и обособляемость.

• Анализ сущности кредита предполагает раскрытие ряда его конкретных характеристик, которые показывают сущность в целом. Вот почему, отвечая на вопрос о том, что представляет сущность кредита, нужно рассмотреть: структуру кредита; стадии движения; основу.

Важно при этом, чтобы раскрываемая сущность кредита выражала его целостность, подходила для всех его проявлений.

2.2 Структура кредита

Структура есть то. что остается устойчивым, неизменным в кредите.

Как объект исследования кредит состоит из элементов, находящихся

в тесном взаимодействии друг с другом. Такими элементами являют

ся прежде всего субъекты его отношений. Пространственно они могут,

быть удалены друг от друга на разные расстояния, однако характер их

взаимных обязательств от этого не меняется. В кредитной сделке субъекты отношений всегда выступают как кредитор и заемщик.

Становление кредитора и заемщика происходит прежде всего на базе товарного обращения. Процесс купли-продажи товаров не всегда приводит к немедленному получению продавцом их денежного эквивалента, покупатель не всегда имеет возможность сразу заплатить за товар, оплата производится только по истечении определенного срока. Так, продавец становится кредитором, покупатель - должником.

Кредитная политика коммерческого банка базируется на определенных принципах кредитования, т.е. на определенных условиях, на котором банк предоставляет отдельные виды кредитов отдельным заемщикам. В банковской практике к ним относятся срочность и возвратность, платность и дифференцированность, обеспеченность и целевая направленность.

Срочность кредита предполагает, что возвращать кредит следует заемщиком не в любое приемлемое для него время, а в точно определенный срок, установленный кредитным договором. Нарушение срока возврата кредита является для кредитора основанием применить к заемщику штрафные санкции, например увеличение взимаемого процента, а при дальнейшей отсрочке (в России - свыше трех месяцев) - возвращение кредита в полной сумме и процентов по кредиту в судебном порядке.

Без возврата кредит не может существовать. Следовательно возвратность кредита означает необходимость возврата кредита в определенный срок, установленный в кредитном договоре. Сроки возврата кредита устанавливаются с учетом его целевого назначения, вида и срока кредитования. Возвратность кредита означает нормальное функционирование банка и всей банковской системы, и, соответственно, возвратность кредита имеет огромное значение для стабильного функционирования всей экономики.

На современном этапе становления и развития банковской системы, в условиях нестабильной экономической обстановки в РФ проблема обеспечения своевременной возвратности кредита является одной из наиболее важных практических задач, стоящих перед коммерческими банками.

Возвратность кредита тесно взаимосвязана с его обеспечением, т.е. зависит от способности заемщика предоставить необходимые и достаточные гарантии своевременного возврата кредита. Обеспеченность кредита выражает необходимость обеспечения защиты имущественных интересов кредитора при возможном нарушении заемщиком принятых на себя обязательств.

В современных условиях нельзя быть до конца уверенным, что заемщик вернет кредит и уплатит проценты по нему, даже если его финансовое состояние стабильно и направления вложения средств являются выгодными. Поэтому очень важен вопрос о твердом обеспечении кредита, т.е. о дополнительных гарантиях его возвратности.

Наиболее распространенными формами обеспечения возвратности кредитов являются залог, гарантии банков, страхование кредитов. Наиболее надежное обеспечение - гарантии банков. К тому же их оформление не связано с дополнительными трудностями. Если банк-гарант надежный, то принять решение о выдаче кредита значительно легче.

Существуют и другие формы обеспечения возвратности:

передача права собственности, переуступка требований.

Важнейшая задача банков на современном этапе - освоение на практике всех перечисленных форм обеспечения возвратности на основе нового законодательства и мирового опыта.

В целом обеспечение возвратности кредита - многоплановый процесс, заключающийся в получении банками максимально полной, точной и актуальной информации о заемщике, оценке его кредитоспособности путем анализа его финансового состояния и анализа цели, на которую берется кредит, а также в определении необходимости дополнительных гарантий погашения кредита и анализе этих гарантий. После проведения такой работы банк принимает решение о предоставлении (или не предоставлении) кредита и определяет его размеры, процентную ставку по кредиту, порядок погашения ссуды и уплаты процентов, а также всевозможные льготы и штрафные санкции.

Обеспечение возвратности кредитов включает в себя умелое управление активами, соблюдение принципа диверсификации активов (и пассивов) во избежание больших финансовых потерь и банкротства банка.

Платность кредита выражается в том, что банк за предоставленные свои средства во временное пользование заемщику взимает с последнего определенную плату.

Принцип платности реализуется банком через процентную политику банка, т.е. плата за кредиты взимается в форме процента, размер которого устанавливается соглашением между кредитором и заемщиком в кредитном договоре. Процентная ставка кредита - своего рода стоимость кредитных ресурсов банка - обеспечивает возмещение затрат по вкладным операциям и содержание сотрудников, получение прибыли и других расходов банка.

Платность кредита выполняет следующие функции:

- перераспределение свободных денежных средств юридических и физических лиц;

- регулирование производственного процесса и обращения путем перераспределения кредитных ресурсов на микро- и макроэкономическом и межгосударственном уровнях;

- регулирование инфляционных процессов в кризисные периоды.

2.3 Принципы кредита

В мировой банковской практике существуют и беспроцентные кредиты, например, исламские банки осуществляют свои операции на беспроцентной основе, некоторые российские и зарубежные банки предоставляют беспроцентные кредиты своим друзьям, знакомым и родственникам.

Принцип дифференцированности кредита означает, что процентные ставки по кредитам зависят от вида, срока и целевой направленности кредита.

Например, процентная ставка по краткосрочным кредитам выше, чем по долгосрочным, от кредитного риска каждой кредитной сделки зависит процент за нее. Дифференциация кредитования зависит от показателей платежеспособности и кредитоспособности заемщика.

Целевая направленность кредита распространяется на большинство видов кредитов, выражая необходимость целевого использования полученных средств заемщиком от кредитора. Кредит должен быть использован строго по назначению. Например, кредит полученный на выплату заработной платы не должен использоваться на приобретение товарно-материальных ценностей. Сотрудники кредитного отдела банка осуществляют последующий контроль за целевым использованием выданных кредитов заемщиком.

2.4Функции кредита

Среди функций кредита можно выделить следующие

:

- Возвратность кредита

Данный принцип выражает необходимость возврата полученных от кредитора финансовых ресурсов своевременно, после того как завершается их использование заемщиком. Этот принцип находит свое практическое выражение в погашении ссуды путем перечисления необходимой суммы денежных средств со счета заемщика на средства кредитной организации предоставившей кредит (кредитора).

- Срочность кредита

Данный принцип отражает необходимость возврата заемных средств не в любое приемлемое для заемщика время, а в срок, который был определен кредитором и был зафиксирован в кредитном договоре, либо в заменяющем его документе.

- Платности кредита.Ссудный процент

Данный принцип отражает необходимость не только прямого и полного возврата заемщиком кредитору кредитных ресурсов, но и оплату права на их использование. Экономическая сущность такой платы за кредит отражается в распределении полученной за счет использования заемных ресурсов прибыли между заемщиком и кредитором.

- Обеспеченность кредита

Данный принцип отражает необходимость обеспечения защиты имущественных интересов кредитной организации (кредитора)., при возможном нарушении заемщиком обязательств, которые он принял на себя и находит практическое выражение в таких формах кредитования, как кредитование под финансовые гарантии или кредитование под залог имущества.

- Перераспределительная функция

Рынок ссудных капиталов в условиях рыночной экономики выступает в качестве своеобразного "насоса", который откачивает временно свободные финансовые ресурсы из одной сферы хозяйственной деятельности и перенаправляет эти "откачанные" финансовые ресурсы в другие сферы хозяйственной деятельности, обеспечиваю более высокую прибыль.

- Ускорение концентрации капитала

Процесс концентрации капитала является одним из необходимых условий стабильности развития экономики и является приоритетной целью любого субъекта хозяйствования.

Реальную помощь для решения данной задачи оказывают заемные средства, которые позволяют заметно расширить масштаб производства и обеспечить дополнительную прибыль.

- Ускорение научно-технического прогресса

Научно-технический прогресс стал одним из определяющих факторов экономического развития любого отдельно взятого субъекта хозяйствования, так и государства в целом.

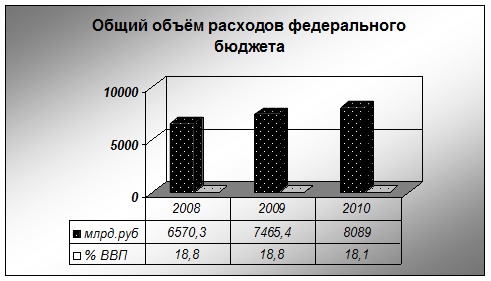

Динамика и структура расходов федерального бюджета за последние два – три года.

Комитет Совета Федерации по экономической политике, предпринимательству и собственности на своем заседании 10 июля 2007 года рассмотрел принятый Государственной Думой Федерального Собрания Российской Федерации Федеральный закон "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов" (далее – Федеральный закон) и отмечает следующее [3].

Расходы федерального бюджета на 2008 год и на плановый период 2009 и 2010 годов.

В номинальном выражении

темпы роста бюджетных расходов к предыдущему году составляют в 2008 году 117,0%, в 2009 году – 113,4%, в 2010 году – 108,6%, в реальном выражении

– соответственно, 109,3%, 106,4% и 102,5 %.

Структура расходов федерального бюджета в разрезе разделов функциональной классификации расходов бюджетов бюджетной системы Российской Федерации остается достаточно стабильной

.

Значительная часть прироста государственных непроцентных расходов направлена:

- на повышение жизненного уровня работников организаций бюджетной сферы,

- федеральных государственных служащих,

- военнослужащих и приравненных к ним лиц,

- на повышение уровня жизни пенсионеров и других граждан, в отношении которых на федеральном уровне существуют финансовые обязательства.

В этих целях в федеральном бюджете на 2008-2010 годы предусмотрено, что к 2010 году фонд заработной платы по сравнению с 2006 годом возрастет почти в два раза, и его доля в ВВП возрастет с 23% до 26%. Позитивно оценивая данную тенденцию, Комитет отмечает, что темпы роста фонда заработной платы в ВВП должны быть более значительными, так как в развитых странах доля оплаты труда в ВВП существенно выше и в последние десятилетия составляет 40-60%.

Расходы федерального бюджета на социальное обеспечение населения к 2010 году возрастут за три года на 34%, в том числе в 2008 году – на 20%.

В 2008-2010 годах продолжится реализация приоритетных национальных проектов.

Комитет рассматривает национальные проекты как локомотив социально-экономического развития страны, который (помимо решения конкретных задач каждого проекта) через мультипликативные эффекты задает мощный импульс дальнейшему развитию экономики и социальной сферы.

Однако расходы федерального бюджета на их реализацию в 2008 году предусматривается уменьшить на 5,6 млрд. руб. или на 2,4% по сравнению с 2007 годом, а в 2009 и 2010 годах планируется уменьшение по сравнению с предыдущим периодом на 19,1 млрд. руб., или на 8,3%, и на 67,7 млрд. руб., или на 32,2%.

Расходы на реализацию национального проекта «Образование» в среднесрочной перспективе планируется направлять из федерального бюджета в бюджеты субъектов Российской Федерации.

Аналогичная тенденция складывается по всем национальным проектам. Расходы на реализацию национального проекта «Здоровье» в 2010 году переводятся в текущие расходы федерального бюджета по соответствующим разделам.

Комитет полагает необходимым продолжение их реализации в долгосрочной перспективе и поддерживает предложение Счетной палаты о том, чтобы Правительство Российской Федерации выделило в отдельное приложение к федеральному бюджету расходы на реализацию национальных проектов.

Комитет поддерживает значительное увеличение расходов федерального бюджета на 2008 год (на 44% относительно утвержденного показателя 2007 года) по разделу «Национальная экономика», что обусловлено необходимостью реализации стратегических задач развития экономики. В то же время анализ показывает, что меры по развитию секторов и отраслей национального хозяйства России носят в основном декларативный характер, показатели развития не подкреплены мерами, как их практически реализовать.

Более половины всех расходов раздела будет осуществляться в рамках федеральных целевых программ. Общий объем ассигнований на финансирование федеральных целевых программ в 2008 году составит 729,8 млрд. руб., или на 34,4% больше, чем в 2007 году в 2009 году – 788,6 млрд. руб., что 58,8 млрд. руб., или на 8,1% больше чем в 2008 году. Однако в Федеральном законе предусмотрено снижение в 2010 году расходов на финансирование федеральных целевых программ на 230,7 млрд. рублей, или на 29,3 %, и на государственные капитальные вложения на 163,6 млрд. рублей, или на 24,1 % к 2009 году.

В целях достижения устойчивого роста экономики будет обеспечена реализация проектов с применением новых механизмов государственно-частного партнерства с использованием средств Инвестиционного фонда Российской Федерации. В соответствии с решением Правительственной комиссии по инвестиционным проектам одобрены к оказанию государственной поддержки из средств Инвестиционного фонда 10 инвестиционных проектов в объеме 183,8 млрд. руб., в том числе в 2008 году – 55,3 млрд. руб., в 2009 году – 37 млрд. руб., в 2010 году – 26,9 млрд. руб.

Приоритетным направлением бюджетных расходов остается развитие транспортной инфраструктуры. Расходы федерального бюджета на дорожное хозяйство составят в 2008 году более 249,0 млрд. руб., в 2009 году – более 260 млрд. руб. В соответствии с ФЦП «Модернизация транспортной системы России (2002-2010 гг.) в 2008-2009 гг. будет построено 9,3 тыс. км автодорог, проведена реконструкция и ремонт 45,5 тыс. км автодорог.

В том числе, предусмотрено предоставление субсидий бюджетам субъектов РФ на строительство и реконструкцию автомобильных дорог общего пользования, в том числе в границах поселений, муниципальных районов, городских округов, а также связывающих населенные пункты сельских дорог в объеме 92,2 млрд. руб. в 2008 году, 84,1 млрд. руб. в 2009 году.

В 2008-2010 годах продолжится государственная поддержка малого предпринимательства. Однако в 2008 году из федерального бюджета, как и в 2007 году, на эти цели выделяется 3,5 млрд. руб. Исходя из этого, неясно, за счет каких факторов будет достигнута положительная динамика развития малого предпринимательства. Комитет направлял в Государственную Думу поправку ко второму чтению бюджета об увеличении государственной поддержки малого бизнеса до 40 млрд. руб. ежегодно в течение 2008-2010 годов, которая не была учтена.

Предусмотрено финансирование мер по поддержке авиастроения и судостроения. В целом на поддержку авиастроения в 2008-2010 годах будет направлено соответственно 21,3; 28,4 и 43,1 млрд. руб., впервые выделяются бюджетные ассигнования на поддержку гражданского судостроения и реализацию проектов строительства и лизинга речных и морских судов: в 2008 году – 2,1 млрд. руб., в 2009 году – 2,9 млрд. руб., в 2010 году – 4,4 млрд. руб.

Однако, по мнению Комитета, превращение федерального бюджета в эффективный инструмент макроэкономического регулирования, заявленное как одна из основных целей бюджетной политики на 2008-2010 годы, предполагает более масштабную поддержку реального сектора экономики: средства, выделяемые на поддержку авиастроения и судостроения, с учетом их современного депрессивного состояния, не обеспечивают принципиальных сдвигов, необходимых для выживания и повышения конкурентоспособности этих отраслей в условиях ожесточенной мировой конкуренции.

Анализ предварительного прогноза социально-экономического развития субъектов Российской Федерации на 2008 - 2010 годы свидетельствует о дальнейшем усилении межрегиональной дифференциации по основным социально-экономическим показателям. Проводимая политика межбюджетных отношений не обеспечивает в должной степени снижения указанной дифференциации и не в полной мере направлена на достижение конкретных целей по созданию условий для устойчивого и эффективного социально-экономического развития регионов.

Анализ основных параметров бюджетной системы Российской Федерации на 2008-2010 годы свидетельствует о сохранении централизации доходов в федеральном бюджете. В то же время расходы федерального бюджета на межбюджетные трансферты бюджетам субъектов Российской Федерации в 2009 году снизятся по сравнению с предыдущим годом на 14,2 млрд. рублей, или на 1,5 %, в 2010 году - на 30,3 млрд. рублей, или на 3,3 %.

Тест:

1

. Эмиссионная ценная бумага, не дающая права голоса на собрании акционеров, на гарантирующая выплату фиксированного дивиденда и ликвидационной стоимости, называется:

а) обыкновенной акцией;

б) привилегированной акцией;

в) облигацией;

г) сертификатом.

2

. Эмитентом государственных ценных бумаг является государство в лице:

а) Министерства финансов Российской Федерации;

б) Правительства Российской Федерации;

в) Федеральной комиссии по рынку ценных бумаг;

г) Банка России.

3.

Процедура допуска ценных бумаг к биржевым торгам и включения их в биржевой список – это …:

а) клиринг;

б) рейтинг;

в) котировка;

г) листинг.

4.

Организация, оказывающая услуги по хранению сертификатов ценных бумаг и/или учету прав собственности на ценные бумаги – это …:

а) биржа;

б) клиринговый центр;

в) депозитарий;

г) брокерская фирма.

5. Заклад – это…:

а) залог у залогодателя;

б) залог у залогодержателя;

в) товар в обороте.

Заключение:

В контрольной работе была проанализирована теоретическая часть.

Данная контрольная работа рассматривает круг вопросов, связанных с финансовыми ресурсами организации. В результате проделанной работы по теоретической части можно сделать следующие выводы:

- финансы, играют важную роль в регулировании экономики;

- в условиях перехода предприятия к рынку значительно возрастает роль финансовых ресурсов как важнейшего инструмента реализации финансовой политики.

Список литературы:

1.Баринов Э.А., Хмыз О.В. Рынки: валютные и ценных бумаг. М.: Экзамен,2005

2.Барышников А.С.Валютные операции и валютные риски : Учеб. пособие.СПб.:СПбУЭФ,2005

3.Максимо В.Э. ,Френсис А.Л., Лоуренс Дж. М. Мировые финансы:Пер.сангл.М.:ДеКа,2005

4.Международные валютно-кредитные и финансовые отношения: Учебник/Под ред. Л.Н.Красавиной. М.: Финансы и статистика,2001

|