| Министерство образования и науки Российской Федерации

Факультет управления, финансов и права

Развитие малого бизнеса Японии.

Практическая часть по бухгалтерскому учету внешнеэкономической деятельности предприятия

Челябинск

2007

Оглавление

Введение

1. Развитие малого бизнеса в Японии

1.1. Структура и особенности развития малого бизнеса Японии

1.2. Роль малого бизнеса в экономике Японии

1.3. Проблемы развития малого бизнеса в Японии

2. Система государственной поддержки малого бизнеса Японии

2.1. Политика стимулирования малого бизнеса Японии

2.2. Основные формы государственной поддержки малого бизнеса в Японии

2.3. Характеристика государственной поддержки малого бизнеса Японии, США и России

3. Практическая часть по бухгалтерскому учету внешнеэкономической деятельности предприятия

3.1.Организация бухгалтерского учета внешнеэкономической деятельности

3.2. Анализ внешнеэкономической деятельности предприятия

3.3. Аудит внешнеэкономической деятельности

Заключение

Список литературы

1.Развитие малого бизнеса в Японии

1.1. Структура и особенности развития малого бизнеса Японии

В современный период перехода от плановой экономики к рыночному хозяйству особое значение приобретает развитие среднего и мелкого предпринимательства, малого бизнеса.

«Малый бизнес» – это предпринимательская деятельность, осуществляемая субъектами рыночной экономики при определенных установленных законами, государственными органами или другими представительными организациями критериях, конституционирующих сущность этого понятия.

Малое предпринимательство, оперативно реагируя на изменение конъюнктуры рынка, придает экономике необходимую гибкость. Малые компании способны оперативно реагировать на изменение потребительского спроса и за счет этого обеспечивать необходимое равновесие на потребительском рынке.

Причем термин «малый бизнес» принят в основном в англоязычных странах, а в Японии и Западной Европе чаще пользуются термином «малые предприятия».

Япония по своему экономическому уровню стала первой страной капиталистического мира во многом благодаря развитию малых предприятий.

В настоящее время в Японии число малых предприятий составляет 99% от общего числа предприятий. Сегодня в Японии 6,5 млн. предприятий - это малые предприятия. Занято на них 54 млн. человек, т.е. 80% всей рабочей силы Японии. Их доля в ВВП - около 55% (около 3 трлн. долларов), в капитальных вложениях - около 40%, а их доля в экспорте всей японской продукции составляет сегодня 15% (сразу после войны эта цифра была существенно выше). [26]

В Японии отнесение предприятий к малым и средним осуществляется в зависимости от величины Уставного капитала и численности работающих. [4]

Таблица 1

Критерии отнесения предприятий Японии к малым

| Наименование

|

Уставный капитал, млн. иен

|

Число занятых, чел.

|

| Добывающая, обрабатывающая промышленность, строительство

|

100

|

300

|

| Оптовая торговля

|

30

|

100

|

| Розничная торговля и индустрия услуг

|

10

|

50

|

После второй мировой войны Япония была лишена всех своих колоний и захваченных территорий, а миллионы японцев должны были покинуть их и переселиться в собственно Японию. Был создан новый социальный слой реальных мелких земельных собственников, ставший опорой правящих кругов на период создания новых отраслей промышленности. Правительство принимало меры к тому, чтобы этот слой укреплялся. Были установлены жесткие ограничения на продажу и покупку земли, чтобы не допустить концентрации земельной собственности и сохранить мелкокрестьянское хозяйство. Именно мелкое крестьянское хозяйство, наряду с той важной ролью, которую играет в экономике Японии малый бизнес, предотвратило возникновение массовой безработицы в стране. А ведь как раз массовая безработица была одной из наиболее острых социальных проблем в других регионах мира.

Японцы в значительной степени благодарны малым предприятиям, они осуществляют свою дальнейшую государственную политику по их поддержке в связи с тем, что сразу после Второй мировой войны их рост, экспорт их продукции помогли восстановлению экономики страны в целом: существенные долларовые "инъекции", заработанные малыми предприятиями, шли не столько на их дальнейшее развитие, сколько на восстановление крупных промышленных предприятий Японии.

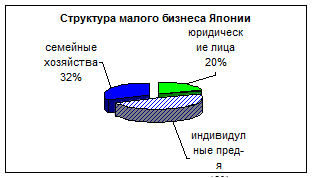

Показатели, характеризующие состояние малых предприятий в Японии: было создано 360 тыс. малых предприятий, а исчезло 240 тысяч таких же предприятий. Другими словами, сотни тысяч в год создаются, сотни тысяч исчезают. К малым предприятиям в Японии относятся: юридические лица их доля в малом бизнесе составляет 20%, индивидуальные частные предприятия - 48% и семейные хозяйства - 32%.

Если говорить о структуре малого бизнеса Японии, то:

1.7 млн. чел. - это юридические лица;

4.1 млн. чел. - индивидуальные частные предприятия (ИЧП);

2.7 млн. чел. - семейные хозяйства. [4]

Рисунок 1.Структура малого бизнеса Японии

Данные о структуре малых предприятий в Японии выглядят следующим образом:

- число предприятий с численностью 1-4 чел. - это 49% всех малых предприятий, и на них занято 7% рабочей силы страны;

- в обрабатывающей промышленности цифра занятых на малых предприятиях достигает 72%;

- в сфере услуг - примерно 50%;

- в торговле, где доля крупных предприятий тоже невелика - 10% занятой рабочей силы. [26]

В Японии достаточно легко можно начать собственный бизнес. Чтобы работать как индивидуальный предприниматель, нужно только бесплатно зарегистрироваться. Регистрация юридического лица стоит чуть больше $1. На старт предприятия принято брать кредиты в банках либо в торгово-промышленных палатах. Правительство следит за тем, чтобы во всех частных банках работали кредитные программы для начинающих предпринимателей. Средняя годовая ставка по такому кредиту - 3-5 %. [29]

Японцы исходят из того, что малые предприятия - это очень мощный регулятор экономики. Потому что крупные предприятия, как правило, ориентируются на большие капитальные вложения и испытывают очень малую потребность в рабочей силе. И поэтому, когда экономика испытывает недостаток основного капитала, то нужно уходить oт крупных предприятий в малый бизнес. Крупные предприятия сосредотачивают этот недостаточный крупный капитал на очень небольшом количестве крупных предприятий (заводов, фабрик, объединений), и в результате резко растет безработица. Малые же предприятия, наоборот, потребляют малый капитал и при этом абсорбируют очень большую часть рабочей силы

Немаловажна роль малого бизнеса в осуществление прорыва по ряду важнейших направлений НТП, прежде всего в области электроники, кибернетики и информатики.

Нельзя также забывать, что малые предприятия оказывают меньше воздействие и на экологическую обстановку.

В Японии, несмотря на большое количество малых предприятий, настоящего малого бизнеса не очень много, потому что японский малый бизнес включен, как правило, в действующий ритм крупного предприятия и преимущественно в виде субпоставщиков. Такая функция малым предприятиям тоже предписана, причем она очень выгодна и надежна.

Также особенностью японского бизнеса является то, что там все делается через посредников. «Сам производитель никогда не будет продавать свою продукцию, он сотрудничает с несколькими дистрибьюторами, каждый из которых силен в определенной сфере: у одного есть связи на телевидении, и продажи идут через телевидение, у другого лучше получается работать через Интернет, третий поставляет в розничную сеть. Японские компании не работают напрямую», - рассказал господин Кодзи Хаттори, президент компании Masahiro. [16]

Развитие малого бизнеса в Японии несет в себе множество преимуществ:

- увеличение числа собственников, а значит, формирование среднего класса - главного гаранта политической стабильности в демократическом обществе;

- рост доли экономически активного населения, что увеличивает доходы граждан и сглаживает диспропорции в благосостоянии социальных групп;

- создание новых рабочих мест с относительно низкими капитальными затратами;

- подготовка кадров за счет использования работников с ограниченным формальным образованием, которые приобретают квалификацию на месте работы;

- разработка и внедрение технологических, технических и организационных новшеств (стремясь выжить в конкурентной борьбе, малые фирмы чаще склонны идти на риск и осуществлять новые проекты);

- ликвидация монополии производителей, создание конкурентной среды.

Следует отметить, что становление и развитие малого предпринимательства в Японии способствует развитию экономики, увеличению числа собственников, росту доли экономически активного населения.

1.2. Роль малого бизнеса в экономике Японии

Предприятия малого бизнеса вносят весомый вклад в развитие национальной экономики Японии, повышая ее гибкость, обеспечивают социальную стабильность и благосостояние широких слоев населения. Формирование большого числа новых малых предприятий способствовало сглаживанию последствий проводимых рыночных реформ и значительному росту уровня доходов населения. Основной посылкой к возникновению успешной модели малого бизнеса в Японии стала необходимость создания раздробленного базиса экономики, который смог бы успешно функционировать, будучи относительно независимым, от отдельных контрагентов. Дело в том, что малый японский бизнес не только демонстрирует высокую деловую активность и производительность, но и играет важную роль в поддержании самих основ жизнеспособной экономики, обеспечивая конкурентную рыночную среду. [24]

Япония - высокоразвитая страна. Располагая 2,5% населения земли и 0,3% площади, она к настоящему времени по своему экономическому потенциалу закрепилась на 1-м месте, благодаря развитию малых предприятий.

По статистике малый бизнес составляет в Японии более 40 % всего промышленного производства. Сохраняя роль мирового лидера по многим важнейшим направлениям научно-технического прогресса, Япония при этом демонстрирует чрезвычайно высокую степень адаптации к постоянно меняющимся условиям развития экономики. Эти перемены происходят не просто на базе технологических инноваций, но в непрерывном и весьма сложном взаимодействии техники, технологии и экономических и социально-политических факторов.

На долю малого предпринимательства приходится более 62% оптового и 78,5% розничного товарооборота.

Существование такого широкого слоя небольших предприятий имеет определенные исторические корни. В первые послевоенные годы оккупационная администрация США распустила военно-промышленные концерны (дзайбацу), во многом повинные в милитаристских амбициях Японской империи. Свою роль здесь сыграло и нежелание крупного американского бизнеса ощущать в дальнейшем дыхание в затылок мощных японских конкурентов. В стране, таким образом, сохранились лишь мелкие и некоторые средние по размерам предприятия, избежавшие безжалостного грабежа основных фондов, проходившего под прикрытием лозунга о демонополизации.

В Японии мгновенно возник острый товарный голод, утолить который могли лишь предприятия, не требующие наличия крупного первоначального капитала и длительных сроков строительства. Поэтому восстановление экономики сопровождалось быстрым ростом мелких и средних фирм. К началу 50-х гг. их насчитывалось в Японии уже более трех миллионов. Мелкий бизнес сыграл в то время и еще одну немаловажную роль, поглотив большое количество рабочей силы и тем самым, смягчив остроту послевоенной безработицы. [22]

Затем, когда ускоренный экономический галоп не раз чередовался с томительным топтанием на месте в годы кризисов и депрессий, малый и средний бизнес сохранил свое особое место в хозяйстве страны. Во многом этому способствовало разделение труда между крупными и мелкими предприятиями. В стране была воздвигнута экономическая пирамида, в рамках которой немногочисленные промышленные гиганты утвердились как бы на плечах огромного количества мелких фирм. От вершины пирамиды к подножию протянулись многочисленные цепочки подрядных и субподрядных взаимоотношений (яп. «ситаукэ»). Система «ситаукэ» была выгодна и гигантам, избавленным от необходимости заниматься технологической мелочью, и малому бизнесу, получавшему стабильный поток «крошек» со стола крупных фирм. Огромное число мелких предприятий порождало острейшую конкуренцию за места в цепочках «ситаукэ» и тем самым давало заказчикам гарантию высокого качества, оперативности и дешевизны поставок по подрядам. И сейчас около 56% всех мелких и средних предприятий Японии в той или иной мере завязано в паутине цепочек субподрядов.

Впрочем, система «ситаукэ» при всей ее важности для японской экономики отнюдь не исчерпывает предназначения малого бизнеса. Куда важнее то, что благодаря своей гибкости, пластичности он является как бы авангардом крупных сил наступающего японского предпринимательства. Изучение спроса товаров и услуг и молниеносное реагирование на любые изменения на рынке позволяют малым специализированным фирмам держаться на самом острие коммерческой атаки. Связанный с большим риском венчурный бизнес (пробное внедрение в производство новых научно-технических разработок) также представлен почти исключительно мелкими и средними фирмами. [22]

Малые предприятия в развитых странах составляют важнейший сектор национальных экономик. Если крупные предприятия определяют уровень научно-технического и производственного потенциала страны, то МСП, являясь наиболее массовой формой деловой жизни, обеспечивают социально-экономическую стабильность развития. [17]

Таблица 2

¶

Таким образом, доля работников занятых в малом бизнесе, по отношению к общей численности занятых в странах с развитой экономикой (США, Германия, Япония) находится в пределах от 52 до 78 %, в то время как в России она составляет 13 % (отставания в 4-6 раз). Доля малого бизнеса в ВВП стран с развитой экономикой (США, Япония, Германия) составляет от 50 до 57 % , а в России всего 10-11 %.

Сектор малого предпринимательства отличается повышенной динамичностью, гибкостью инновационной активностью, способностью к быстрому созданию новых производств и к генерации новых рабочих мест.

Стремительный рост японской экономики - заслуга, прежде всего, малого и среднего бизнеса, давшего тогда стране более половины всех рабочих мест. Хорошо известно “японское чудо” и роль малого бизнеса в экономике Японии. Только в обрабатывающей промышленности страны функционирует около 6,5 млн. малых и средних предприятий, что составляет 99% от их общего числа. На них занято около 54 млн. человек (80% всех работающих). [22]

Сектор малого и среднего бизнеса в Японии и сегодня остается чрезвычайно активным и подвижным. По сути, этот сегмент стал своего рода лакмусовой бумажкой всей японской экономики, первым сигнализируя о тенденциях, проблемах и структурных изменениях в хозяйстве страны. Так, по словам Хатио Ивасаки, главы японского Научно-исследовательского института малого бизнеса, «мелкому бизнесу уготована роль проведения 'гладких' структурных изменений в японской экономике и содействия дальнейшему стабильному экономическому развитию». [20]

Какую же роль в национальной экономике Японии играет малый бизнес?¶ 85% населения Японии заняты в малом бизнесе. Всего в стране насчитывается более 6 млн. малых предприятий, при этом крупных всего 2,5 тыс. В Японии малыми предприятиями считаются компании, в которых работают не более 300 человек, с оборотом не более $1 млн. [29]

По статистике у нас каждый год закрывается больше предприятий малого бизнеса, чем рождается. Правительство заинтересовано в помощи предпринимателям, потому что ощущает опасность для национальной экономики. В Японии 47 префектур. Если в одной из префектур местное управление чувствует, что в регионе не хватает каких-то товаров или услуг, то оно инициирует создание соответствующего направления на базе существующей компании и финансирует его из бюджета.

На мелких предприятиях производятся около 55% ВВП и работает более 80% всех занятых в хозяйстве страны. Даже в такой передовой отрасли, как обрабатывающая промышленность, доля мелких и средних предприятий в общем объеме производства составляет около половины, а в численности занятых — порядка 3/4.В других отраслях роль малого бизнеса еще значительнее. Так, например, в строительстве на мелких и средних предприятиях занято более 95% всех работающих в отрасли, на транспорте и связи — более 85%, в оптовой и розничной торговле — около 90%. Помимо производства значительной доли товаров и услуг малый бизнес выполняет ряд функций, чрезвычайно важных для поддержания динамизма японской экономики:

- «ежедневно и ежечасно рождается капитализм», то есть происходит приток свежих сил в предпринимательскую среду;

- сохраняется высоко конкурентная рыночная среда — основа жизнеспособности экономики, которая противостоит тенденции к монополизации, свойственной крупным компаниям;

- в силу своей гибкости и подвижности малые предприятия способны быстрее, чем крупные, перестраивать свою деятельность в соответствии с новыми потребностями экономики и общества. [18]

Мелкие и средние предприниматели Японии – основа среднего класса страны, которому свойственно консервативное сознание, отторжение радикальных перемен. Так что уже одним своим существованием мелкие и средние предприниматели (а их в Японии насчитывается более 7 млн. человек) способствуют поддержанию социально-политической стабильности. Кроме того, малые предприятия способствуют сглаживанию диспропорций на рынке труда и тем самым способствуют снятию социальной напряженности. [18]

Одним из главных направлений развития мировой экономики является, как известно, глобализация. Япония — один из наиболее активных участников процессов глобализации, и малый бизнес страны не остается в стороне от этих процессов. При этом в последние годы мелкие и средние предприятия не только расширяют объемы своих внешнеторговых операций, но и все активнее занимаются созданием предприятий за рубежом на основе прямых инвестиций (в первую очередь в Китае и странах АСЕАН). Большую помощь в этом оказывает государство. Например, полуправительственная организация Джетро (Японская организация внешней торговли) не только предоставляет мелким и средним фирмам всю необходимую информацию о состоянии мировых рынков, законодательной базе различных стран, их инвестиционном климате, но и организует выставки в Японии и за рубежом, проводит специальные лекции и семинары, организует поездки японских предпринимателей в разные страны мира.

Важность малых предприятий еще и в том, что, ведя ожесточенную конкурентную борьбу за выживание, они вынуждены постоянно развиваться и адаптироваться к текущим условиям рынка, ведь чтобы существовать, надо получать средства к существованию, а значит быть лучше других, чтобы прибыль доставалась именно им.

В заключении можно сделать вывод, что малые предприятия являются мощным регулятором экономики. Ведь малый бизнес в рыночной экономике – это ведущий сектор, определяющий темпы экономического роста, состояние занятости населения, структуру и качество внутреннего национального продукта (ВНП), формирующий конкурентную среду, а также оперативного реагирующий на изменение конъюнктуры рынка.

1.3. Проблемы развития малого бизнеса в Японии

Малый бизнес Японии достаточно хорошо развит и отложен. Однако развитие и функционирование малого предприятия в условиях рыночной экономике приводит к тому, что малый бизнес сталкивается с множеством трудностей.

Ежегодно в Японии более 1 млн. человек заявляет о желании начать собственный бизнес, однако сделать это удается не всем. На возможность реализации предпринимательских устремлений влияют самые разные факторы. Прежде всего, это общеэкономическая конъюнктура. Так, в периоды быстрого экономического роста (конец 50−х-начало 60−х гг.) свой бизнес смогли наладить примерно две трети всех желающих, а вот в период экономической депрессии 90−х — только около трети. [20]

Разнообразием отличаются как сфера деятельности, так и возрастной и образовательный состав потенциальных бизнесменов. Около 80% японских предпринимателей имеет полное среднее образование, в том числе 20% — высшее. Примерно половина всех начавших новое дело — люди до 40 лет, около четверти — 40−50 лет и столько же — люди старше 50 (причем половина из них уже перешагнула 60−летний рубеж). Кстати, доля последних (как и число женщин) в среде новых японских предпринимателей постоянно растет.

Эти тенденции во многом обусловлены быстрым старением японского общества. Поэтому в стране прилагаются особые усилия для содействия занятости именно лиц пенсионного возраста, тем более что большинство из них вынуждено выходить на пенсию по возрасту (в 60 лет), хотя имеют хорошее здоровье и желание работать. Кроме того, уходя на пенсию, японцы получают пособие, равное нескольким годовым окладам, и оно нередко становится первоначальным капиталом для открытия собственного бизнеса.

Одной из важнейших трудностей является наследование малого бизнеса. Особенно это касается совсем небольших предприятий. Львиная доля всех малых компаний - это семейные фирмы. Последние годы прослеживается тенденция оттока молодых специалистов в крупные города страны, где они устраиваются по найму в крупные компании. Многие такие специалисты - наследники небольших предприятий. Эти предприятия в итоге оказываются вынуждены закрыться, потому что престарелые родители не могут найти преемника своего бизнеса и сами уже не могут заниматься компанией из-за возраста. Именно поэтому в Японии умирают больше малых предприятий, чем рождаются.

С государственным регулированием у малого бизнеса проблем практически нет. Единственная трудность - это оформление документов для возможности поучаствовать в правительственных программах поддержки и получить государственные дотации. В остальном ситуация благоприятная. Система налогообложения - гуманна, налоги бизнесмены платят с прибыли. Получение лицензий и разрешений на определенные виды деятельности не требует серьезных временных и денежных затрат.

Правительство помогает компаниям расширить географию сбыта и выделяет деньги на деловые миссии в другие страны. [29]

Основная проблема, с которой сталкивается японский малый бизнес сегодня - дефицит финансов. Прежде всего, это обусловлено высоким уровнем цен на землю. Постоянно растет и размер стартового капитала, что обусловлено необходимостью закупки дорогого оборудования. Кроме того, по данным опроса, проведенного Национальной федерацией ассоциаций мелкого бизнеса Японии, предпринимателей сильно беспокоят такие проблемы, как снижение спроса и падение уровня продаж (67,2% опрошенных), растущая конкуренция (47,1%), жесткие условия контрактов для подрядчиков и субподрядчиков, диктуемые крупными корпорациями (21,6%). [20]

Свои выкладки приводит Научно-исследовательский институт малого бизнеса Японии. По оценке его специалистов, растущая конкуренция (прежде всего со стороны других азиатских стран), перенос производственной базы за рубеж, структурные изменения в спросе, а также долгосрочная зависимость от «родительских» компаний (корпораций) стали серьезными препятствиями для развития среднего и мелкого предпринимательства. А как довесок к этому пакету проблем отмечается еще и уменьшение численности, а также старение кадрового состава.

В качестве одного из вариантов решения этих проблем в Японии сейчас рассматривается стратегия расширения «горизонтального» сотрудничества и создания «горизонтальных» сетей. Подобная модель кооперации предполагает обмен между малыми предприятиями управленческими ресурсами, техническими и управленческими ноу-хау. А чтобы не усиливать конкуренцию, делать это предлагают фирмам, действующим в разных отраслях. Причем речь идет даже о проведении совместных Research & Development исследований с целью создания и выведения на рынок новых товаров и услуг. Такая методика, конечно же, имеет ряд преимуществ, однако она требует создания качественно новой инфраструктуры, в том числе организационной, а также жесткого контроля уровня управления и административных затрат во вновь создаваемых организациях.

Таким образом, несмотря на проблемы, в целом японская модель функционирования и развития мелкого бизнеса может считаться почти образцовой, а японская система поддержки предпринимательства уже признана одной из самых всеобъемлющих и зрелых в мире.

2. Система государственной поддержки малого бизнеса Японии

2.1. Политика стимулирования малого бизнеса Японии

Мировой опыт свидетельствует, что при становлении рыночных отношений особенно нуждается в государственной поддержке малый бизнес. Об этом говорит и практика Японии, в хозяйстве которой мелкие предприятия играют важнейшую роль, на их долю приходится 90% общего числа компаний, около 55 % реализованной продукции и 80% численности занятых в промышленности.

Однако, «светлые» перспективы в будущем малого бизнеса не способны обеспечить его выживаемость в условиях рынка. Малая кредитоспособность, отсутствие первоклассных инженерных и рабочих кадров из-за неспособности обеспечить им зарплату на уровне крупных предприятий, ограниченные производственные мощности, гроши, которые можно позволить выделить на НИОКР, - все это заставляет мелкие предприятия постоянно балансировать на грани краха.

Но ситуация в малом бизнесе могла быть и еще хуже, если бы японское правительство не пришло на помощь. Ведь «малый бизнес - неотъемлемая часть японской экономики, и состояние его здоровья самым прямым образом сказывается на самочувствии всего экономического организма страны».

Система государственной поддержки малого бизнеса в Японии чрезвычайно развита и очень хорошо отложена. В послевоенные годы в Японии сформировалась развитая правовая система, направленная на поощрение малого предпринимательства, которая постоянно совершенствуется. Еще в 1948 году в стране было создано Управление мелких предприятий как центральный правительственный орган, ответственный за разработку и проведение политики в этой области. Тогда же была создана и сеть государственных финансовых учреждений, которые предоставляют малым предприятиям льготные кредиты под определенные цели (например, на освоение новой технологии, энергосбережение, модернизацию оборудования). В 1963 г. правительство добилось принятия Основного закона о МСП, направленного на осуществление комплексной государственной политики по всем касающимся их вопросам. Государство должно обеспечивать условия, при которых МСП имели бы возможность развернуть свою деятельность в качестве полноправных участников рыночной конкуренции, устранить недостатки в области конкурентоспособности, обусловленные малыми организационными формами хозяйствования. С 1964 г. власти регулярно публикуют "Белую книгу по МСП". В последующие годы наряду с продолжением политики модернизации МСП усиливается внимание правительства к повышению квалификационного уровня их работников, внедрению компьютерной техники. Это нашло отражение в Законе о временных мерах по техническому совершенствованию МСП (1985 г.) и ряде других правительственных постановлений. [30]

Сегодня же Японская система поддержки предпринимательства представляется наиболее зрелой. Правовое положение малых предприятий в Японии регулируется системой специальных законов о статусе малого предприятия и льготах для него (всего 12), а также положениями о льготах для малых фирм в налоговом, внешнеторговом и отраслевом законодательствах. Имеется также специальный закон, регулирующий субподрядные отношения и входящий в систему антимонопольного законодательства. Правовой статус данных фирм регулируется Коммерческим кодексом (закон о предприятии). В Японии сложились четыре центра проведения политики стимулирования малых предприятий:

- центральное правительство (разрабатываются программы, связанные с предоставлением ссуд и займов, налоговых льгот);

- местные органы власти (кредитные гарантии и страхование);

- крупный бизнес;

- самостоятельные объединения мелких предприятий.

Стимулирование проводится на всех этапах развития старых и особенно новых малых и средних предприятий: регистрации, становления, роста. Для этого используется система разнообразных экономических рычагов: льготные займы и кредиты (общие и целевые), различные налоговые льготы, техническая и консультационная помощь, информационно-компьютерное обслуживание, подготовка кадров и прочее.

Центральные и местные органы власти поощряют становление и развитие компаний малого бизнеса при помощи кредитных гарантий, налоговых льгот, предоставления субсидий и займов. Примечательно, что в стране созданы и соответствующие государственные структуры по гарантированию займов для небольшого бизнеса и по их страхованию. Специальная госкорпорация готова покрыть часть ущерба кредитора, если мелкий предприниматель не в состоянии вернуть полученную ссуду. [28]

В подавляющем большинстве случаев (80%) субсидии предоставляются исключительно на научно-технические программы, в том числе:

- подъем технического уровня производства малых предприятий;

- совершенствование производственных технологий в легкой и пищевой промышленности;

- разработку совместно с университетами и НИИ новой наукоемкой продукции. [12]

Займы под льготные проценты предоставляются на осуществление следующих проектов:

- разработку принципиально новых технологий и видов продукции;

- возрождение малых предприятий для развития экономики отдельных регионов;

- содействие технической и производственной кооперации среди предприятий малого бизнеса.

При Министерстве внешней торговли и промышленности Японии действуют три специализированных учреждения, которые занимаются оказанием финансовой помощи малым и средним предприятиям: Финансовая корпорация малого бизнеса, Национальная финансовая корпорация, а также банк Соко-Чукин, специально учрежденный государством для финансирования кооперативов малых и средних предприятий, а также организаций, созданных этими кооперативами. [12]

Государственная политика содействия малым и средним предприятиям включает следующие направления:

- обеспечение конкурентоспособности путем выделения субсидий и ссуд - прямых кредитов (Японский банк развития выделяет их малым предприятиям, функционирующим в наиболее перспективных отраслях) и гарантированных займов;

- поощрение структурной перестройки, модернизации хозяйственной деятельности, улучшения условий труда, содействие торговле;

- сбор и анализ информации об экономических показателях и технической оснащенности малых и средних предприятий для оценки эффективности господдержки.

Существующая в Японии система финансирования малого бизнеса гарантирует предоставление субсидий и кредитов органами местной государственной власти, при необходимости — с привлечением частных кредитных учреждений. [18]

Финансовая поддержка технического перевооружения производства осуществляется за счет выделения ссуды из местного бюджета и реализации оборудования в рассрочку или предоставления его в наем арендодателями префектур.

Широкое распространение получило выделение субсидий, покрывающих до 50% затрат, на создание центров повышения технического уровня малых и средних фирм, консультирование, повышение квалификации технических работников.

Неотъемлемый элемент японской системы финансирования малого бизнеса - это компенсация затрат, связанных с подготовкой кадров, и 2/3 расходов на повышение квалификации работников.

Японская система предпринимательства на государственном уровне держится на четырех структурных направлениях. Во-первых, это всякого рода специализированные государственные учреждения:

- главное управление поддержки МСП;

- префектурные органы МСП;

- государственная корпорация развития МСП;

- всеяпонский региональный центральный комитет МСП;

- японские и региональные торгово-промышленные палаты.

Второй блок - это финансовые гарантии и финансовая помощь:

- финансовая корпорация (59 филиалов);

- национальные финансовые корпорации (102 филиала);

- центральный банк торговой и промышленной кооперации (117 филиалов);

- корпорация страхования кредитов МСП;

- префектурные общества страхования кредитов (52 филиала).

Все эти институты работают на общегосударственном и региональном уровнях. [26]

Третье направление - что обеспечение малых предприятий подрядными работами через ряд ассоциаций по развитию подрядных работ, а также информационное обеспечение малого бизнеса, которое выполняет всеяпонский центр содействия информатизации малых и средних предприятий и региональные центры информатизации.

Четвертый элемент японской системы поддержки малого бизнеса - система законодательного обеспечения. Она включает целый комплекс законов, которые были приняты в послевоенный период, но не сразу, не единовременно, а вводились постепенно, начиная с закона об учреждении Государственного управления по поддержке МСП и далее:

- система погашения займов МСП;

- закон о содействии модернизации МСП;

- система консультаций по инвестированию ими средств за рубежом.

Важно подчеркнуть - речь идет не об единовременно действующих законах. Некоторые из них уже перестали существовать, заменены другими. Как только в Японии начинается рост безработицы в строй вступают очередные новые законы, содействующие малому и среднему предпринимательству. [26]

Таблица 3

Характерные для Японии меры финансово-кредитной поддержки малого бизнеса

| Финансовые организации

|

Их доля в Японии

|

% их активности, направ. на поддержку МСП

|

| Банки взаимопомощи

|

3

|

100

|

| Банки долгосрочного кредитования

|

6

|

4

|

| Городские банки

|

32

|

20

|

| Доверительные сбербанки

|

1,5

|

8

|

| Кооперативные банки

|

25

|

100

|

| Местные коммерческие банки

|

54

|

47

|

Таким образом, почти половина всех кредитов (47%) выделяется малым предприятиям. Местные коммерческие банки половину своих кредитов предоставляют малым предприятиям; а банки взаимопомощи и кооперативные - 100% кредитов предоставляют малым предприятиям.

Таблица 4

Сопоставление финансовой поддержки на правительственном и региональном уровнях по различным видам деятельности

| техническое руководство

|

2 : 10

|

| аналитические функции

|

1 : 1

|

| поддержка развития новых технологий

|

0,01 : 100

|

| подготовка кадров

|

6 : 100

|

| информационное обеспечение

|

1 : 2

|

На приведенной схеме видно соотношение роли государства и регионов, роль которых в отдельных случаях являются превалирующей. Основу механизмов финансовой поддержки малого бизнеса в Японии составляют:

1. мягкие займы (если обычный займ в современной Японии можно получить под 4-8%, то "мягкий займ" для МСП означает половину этой процентной ставки за использование кредита);

2. стимулирование кооперативной деятельности МСП, когда приветствуется объединение малых предприятий в кооперативы (сугубо японский подход, означающий, что можно получить землю, льготные кредиты под развитие новых технологий, под транспорт, общую стоянку для автомашин). [26]

Таким образом, следует отметить, что в Японии сформировалась развитая система государственной поддержки, которая постоянно совершенствуется. Огромную роль в расширении финансовых возможностей малого бизнеса Японии играет система государственных гарантий по кредитам, предоставляемым малым предприятиям частными банками. Также малое предпринимательство в Японии находит помощь не только со стороны правительства, но и со стороны администрации префектур, местных управлений внешней торговли и промышленности, торгово-промышленных палат.

2.2.Основные формы государственной поддержки малого бизнеса в

Японии

Малые предприятия - как субъекты малого бизнеса (предпринимательства) являются слабым звеном в структуре производителей продукции и в сфере оказания услуг по сравнению с однопрофильными предприятиями, ассоциациями и т.п. организациями большого бизнеса. Владельцы и менеджеры в малом бизнесе – это сильно загруженные работой люди, находящиеся в постоянной борьбе за выживание своих предприятий. И поэтому они нуждаются в постоянной поддержке. [10]

Малый бизнес - это важнейший фактор жизнеспособности экономики, японское правительство оказывает ему всестороннюю помощь. Создана сеть специализированных органов, реализующих государственную политику в отношении малого предпринимательства. Государственное стимулирование малого предпринимательства проводится на всех этапах - регистрации, становления, роста. С этой целью используется система разнообразных экономических рычагов: льготные займы и кредиты (общие и целевые), налоговые льготы, техническая и консультативная помощь, информационно-компьютерное обслуживание, подготовка кадров. Такая помощь, опираясь на законодательство, реализуется через систему государственных, смешанных и частных коммерческих и некоммерческих организаций, включая специальные центры по "выращиванию" новых компаний. Государственная помощь малому бизнесу идет по самым различным каналам.[30]

Наиболее важный вопрос для малого бизнеса - источники финансирования. Помимо обычных коммерческих банков, готовых предоставить займы и субсидии под определенные гарантии, его осуществляют специализированные организации, которые могут быть как правительственными, так и частными.

Центральный кооперативный банк для торговли и промышленности является правительственным органом, однако более 90% его ссудного капитала обеспечивается за счет источников частного сектора (сбережений кооперативов небольших предприятий и их членов и выпуска облигаций). Функция банка состоит в том, чтобы ссужать кооперативам, их членам, а также созданным кооперативами организациям средства, необходимые для таких коллективных действий, как закупки, сбыт, складирование, осуществление мер по повышению благосостояния.

Государственная корпорация по финансированию малого предпринимательства предназначена для предоставления льготных долгосрочных кредитов на расширение основного и оборотного капитала тем предприятиям, которые действуют в особо рискованных, но приоритетных отраслях, и, не обладая достаточной кредитоспособностью перед частными финансовыми учреждениями, нуждаются в дополнительном источнике займов. [30]

Народная корпорация по финансированию с помощью государственных капиталовложений решает проблему предоставления кредитов мельчайшим предприятиям. Эти кредиты характеризуются малыми суммами, удлиненным сроком погашения и выдаются без обеспечения залогами. Частные финансовые органы обычно отказываются от таких сделок из-за их малых размеров и высокого риска.

Функционируют и специальные структуры по гарантированию займов для малого бизнеса и их страхованию - ассоциации, учрежденные органами местного самоуправления на основе префектур. Они предоставляют гарантии погашения займов, полученных от частных финансовых органов, на случай невозможности их уплаты малым бизнесом. Ассоциации поддерживаются государственной корпорацией страхования кредитов и финансирования малого бизнеса (со 100%-ным государственным уставным капиталом), которая покрывает часть их возможного ущерба.

Безвозвратная финансовая помощь предоставляется только на научно-технические программы: разработка совместно с университетами и государственными исследовательскими институтами новой техники и технологии (местные органы власти), повышение технического уровня производства (центральные и местные органы власти), совершенствование технологии производства в пищевой промышленности (правительство).

Займы на льготных условиях (на уровне учетной ставки процента и ниже) выделяются на осуществление таких проектов, как разработка новой технологии и новых видов продукции (местные органы власти), разработка новых видов производства и техники, возрождение МСП в общем контексте развития экономики отдельных регионов, содействие технической и производственной кооперации малого бизнеса (правительство). [30]

Доля таких расходов на поддержку малого предпринимательства в общем счете государственного бюджета, составлявшая в начале 90-х годов 0,5%, к 2003 г. снизилась до 0,2% (около 185,7 млрд. иен), а к 2006 году возросла до 0,8%. Эти относительно небольшие бюджетные ассигнования направлялись на конкретные, дающие наибольшую отдачу проекты, что обеспечивало их эффективность.

Более крупные суммы государство вкладывает в упомянутые выше финансово-кредитные учреждения, специализирующиеся на кредитовании малого бизнеса. В 2002 г. на эти цели было выделено 7,6 трлн. иен, в 2005 г. (поддержка структурной перестройки малого бизнеса) – 9,5 трлн. иен (12% всех выделенных на кредитование денежных средств). Большие суммы адресовались лишь на жилищное строительство.

Финансовая поддержка осуществляется и путем налоговых льгот, позволяющих малым предприятиям резервировать часть прибыли. Ставки налогов на доходы бизнеса и кооперативов МСП составляют 27-28% по сравнению с 37,5% для крупных фирм.

Особые финансовые и налоговые льготы предоставляются предприятиям, работающим в сферах, влияющих на стабилизацию жизни и благосостояние населения. В декабре 1991 г. правительством определены 52 отрасли, где проведение модернизации объявлено наиболее желательным, причем в 43 из них требуется срочное совершенствование структуры. [30]

Государство оказывает содействие малому предпринимательству в подготовке кадров, отвечающих современным требованиям. Отставание от ведущих компаний по обеспеченности квалифицированными работниками тормозило развитие малого бизнеса, вело к сокращению заказов на его продукцию со стороны крупных предприятий, которые все активнее переходили на более дешевые поставки необходимых им деталей из зарубежных стран. С учетом этого при финансовой поддержке государства создаются условия для подготовки персонала МСП. В шести государственных региональных институтах малого предпринимательства при Государственной корпорации по развитию МСП готовятся менеджеры и инструкторы для организации обучения непосредственно на фирмах, осуществляется переподготовка специалистов органов местного самоуправления, отвечающих за консультационную и методическую работу на небольших фирмах. Институтами организуются заочные курсы для тех, кто не имеет возможности проходить обучение с отрывом от производства.

Значительна роль государства в создании информационных сетей, предназначенных для обслуживания малого и среднего бизнеса. Учрежден Центр региональной информатизации МСП с отделениями во всех префектурах, который содействует внедрению информационного сетевого оборудования, разработке коммуникационных технологий, организует консультации и методическую помощь, частично финансируя такую работу. Здесь же занимаются разработкой единых норм и стандартов программного обеспечения, внедрением достижений в этой области.

В информационном центре, действующем при Государственной корпорации по развитию МСП, накапливается и обрабатывается база данных. Через префектурные информационные центры ею могут пользоваться местные торгово-промышленные палаты и различные ассоциации малых и средних фирм. Созданный при этой же корпорации Центр по автоматизации управленческой деятельности проводит консультации и руководит внедрением компьютерной техники.

Ощутимую помощь в совершенствовании управления малым бизнесом оказывают торгово-промышленные палаты и их отделения, организованные в более 3300 городах и поселках на общественных началах. Их специалисты дают консультации бесплатно, поскольку такая деятельность финансируется из госбюджета. В 2005 г. было зарегистрировано 6,7 млн. консультаций (650 консультаций на одного специалиста в год), касающихся в основном финансов, налоговых платежей и ведения бухгалтерии, а также организации труда и торговых операций. В торгово-промышленных палатах работают инструкторы-бухгалтеры, которые обучают ведению текущих счетов и составлению балансов с использованием компьютерной техники.

В центрах комплексного руководства МСП при исполнительных органах местной власти в столице, префектурах и крупнейших городах работают специалисты по обследованию состояния небольших предприятий. Анализируя их деятельность, они разрабатывают конкретные рекомендации по улучшению хозяйствования. Эти мероприятия частично финансируются из госбюджета.

Таким образом, успешное развитие в Японии наиболее уязвимой формы бизнеса - малого предпринимательства - во многом является результатом проводимой правительством активной экономической политики, направленной не на сохранение диктата государства и его мелочной опеки, а на создание стимулирующей экономической, политической и социальной среды.

2.3.Характеристика государственной поддержки малого бизнеса

Японии, США и России

При становлении рыночных отношений особенно нуждается в государственной поддержке малый бизнес. Рассмотрим систему поддержки государства в Японии, США и России.

Японская политика стимулирования малого предпринимательства представляется сегодня не просто наиболее зрелой, она наиболее всего соответствует по духу нашему российскому обществу.

В Японии на поддержку малого и среднего бизнеса ежегодно выделяется около 180 млрд. иен в год. Малые предприятия финансируются как за счет средств некоторых министерств и ведомств, в сметах которых существует отдельная статья, так и по специальным бюджетным счетам в рамках программы государственных инвестиций и займов. Эти средства предоставляются малым предприятиям на коммерческой основе через кредитные учреждения. Одно из основных подобных учреждений – Корпорация малого бизнеса, созданная при участии правительства Японии. Ежегодно корпорация предоставляет кредиты малым предприятиям на 20 млрд. иен. [15]

Финансовая поддержка предоставляется также через весьма сложную систему кредитной гарантии и страхования деятельности малых предприятий, состоящую из 52 префектурных ассоциаций кредитной гарантии. По сути, это общественные организации, которые функционирующие на коммерческой основе. Получая от малых фирм за предоставляемое им поручительство 1% от суммы кредита, такая ассоциация образует страховой фонд, который пополняется и за счет членских взносов. Выдав поручительство малому предприятию, ассоциация страхует до 4/5 от суммы гарантии и берет на себя соответствующую часть долга малого предприятия в случае его неплатежеспособности, но за ней остается право возмещения ущерба и за счет малого предприятия.

В Японии также существуют банки, специализирующиеся непосредственно на работе с малыми и средними предприятиями, среди них:

1. Местные банки, расположенные в главных городах префектур;

2. Sogo banks, созданные на базе традиционных совместных кредитных компаний, их 68.

3. Shikhin banks – кооперативы, членами которых являются владельцы малых и средних предприятий, обслуживающие также и физических лиц. Причем на кредитование не членов таких кооперативов может выделяться не более 20% от общих объемов кредитов. [15]

Сегодня основные стимулы поддержки, действующие в США, близки к японским и определяются, прежде всего, занятостью рабочей силы, уровнем безработицы.

В «Законе о малом бизнесе США» говорится, что экономика страны, основанная на частном предпринимательстве и свободной конкуренции, обеспечивающая национальное благосостояние и безопасность страны, невозможна без развитого сектора МСБ, нуждающегося в постоянной поддержке.

В 1953 году в Соединенных Штатах была создана Администрация по делам малого бизнеса при президенте США (Small Business Administration – SBA), подчиняющаяся непосредственно главе государства и финансирующаяся за счет средств федерального бюджета. Она работает по нескольким основным программам:

1. Предоставляет кредиты из собственных средств тем предприятиям, владельцами которых являются ветераны вооруженных сил или представители национальных меньшинств, а также компаниям, расположенным в районах с высокой безработицей.

2. Дает государственные гарантии до 90% кредиторам малых предприятий, снижая тем самым их риски. Тем же компаниям, которые не имеют возможности получить кредиты через банк, SBA, в зависимости от срока, цели и размера займа, предоставляет гарантии на 75% от общей суммы займа (если она не превышает 750 тыс. долларов) и на 80% (не более 100 тыс.) сроком до 10 лет на оборотный капитал и до 25 лет – на основной. Причем процентная ставка не превышает 2,75 пункта размера займа.

3. Помогает в расширении и модернизации действующих малых предприятий. По этой программе предоставляются долгосрочные кредиты с фиксированной ставкой для покупки недвижимости, оборудования, технологий по гарантии со стороны SBA до 40% от общей суммы займа, не превышающей 1 млн. долларов. На нее выделяется около 19,6% от общего бюджета администрации.

4. Финансирует МП, которые создаются совместными усилиями двух и более компаний. А также выдает микрокредиты, зачастую бесприбыльные или невозвратные.

Из всех предприятий, получивших помощь от администрации, на плаву остается лишь 15%, а 85% из них разоряются в течение первого года. По мнению представителей SBA, успешные предприятия полностью восполняют вкладываемые средства. [27]

Как же поддерживается малый бизнес в России?

Развитие малого и среднего бизнеса в России служит укреплению экономического и инновационного потенциала государства, способствует росту благосостояния населения и авторитета страны в мире. Для России не менее важно, что развитие малого и среднего бизнеса постепенно формирует средний класс, выступающий в современном обществе гарантом политической стабильности.

Малые предприятия, являясь неустойчивой предпринимательской структурой, наиболее зависят от колебаний рынка и нуждаются в разносторонней государственной поддержке. В России государственная поддержка малых форм предпринимательства основана на системе льгот по налогообложению. [8]

Одной из важных проблем малого бизнеса в России является кредитование. Кредиты предоставляются под залог или поручительство, которые не всегда могут предоставить малые предприятия. Отрицательным является то, что союзы малых предприятий, а так же существующие немногочисленные социальные фонды не выступают поручителями по кредитам, получаемым этими предприятиями. Отсутствуют специальные банки, которые обслуживали бы малый бизнес. Все это вместе влияет на их конкурентоспособность по сравнению с другими предприятиями.

В настоящее время в России существуют различные организационные формы поддержки и защиты интересов малых предприятий. С этой целью созданы различные ассоциации малых предприятий, а так же Федерация поддержки и развития малого предпринимательства, существует Всемирная ассамблея мелких и средних предприятий. Вместе с тем многочисленные фонды поддержки малого предпринимательства реальной помощи предприятиям не оказывают, в основном из-за отсутствия средств. Малые предприятия нуждаются в информационном обслуживании, подготовке кадров, льготном банковском кредите и другой помощи. [21]

С целью финансово-кредитной поддержки малого бизнеса со стороны государства существуют прямые и гарантированные займы. Прямые займы выдаются небольшим фирмам на определенный срок под более низкие процентные ставки, чем кредит на частном рынке ссудного капитала. Гарантированные займы дают кредиторам государственные гарантии до 90% заемного капитала. Таким образом, государство пытается заинтересовать частные банки, пенсионные фонды, страховые компании, торговые и промышленные корпорации в предоставлении капитала мелким фирмам.

Одной из форм государственной поддержки малых предприятий является обеспечение их госзаказом и предоставление особых льгот предприятиям, создаваемым в отсталых отраслях со слабо развитой промышленностью. [25]

Финансовая поддержка малого предпринимательства со стороны государства является основным направлением его развития. За последние годы происходило снижение финансовой поддержки малого бизнеса из федерального бюджета. В 2000 г. было выделено 100 млн. руб., в 2001 г. - 140 млн. руб., в 2002 г. - только 20 млн. руб. На 2003-2005 гг. принято принципиальное решение по выделению ресурсов на поддержку малого бизнеса из федерального бюджета в размере: 250, 350 и 450 млн. руб. [19]

В Российской Федерации в 2007 году в рамках программы поддержки малого и среднего бизнеса государство выделило из федеральной казны 2,5 млрд. рублей. [14]

Согласно ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации» государственная поддержка малого предпринимательства осуществляется по следующим направлениям:

- формирование инфраструктуры поддержки и развития малого предпринимательства;

- создание льготных условий использования субъектами малого предпринимательства государственных финансовых, материально-технических и информационных ресурсов, а также научно-технических разработок и технологий;

- установление упрощенного порядка регистрации субъектов малого предпринимательства, лицензирования их деятельности, сертификации их продукции, представления государственной статистической и бухгалтерской отчетности;

- поддержка внешнеэкономической деятельности субъектов малого предпринимательства, включая содействие развитию их торговых, научно-технических, производственных, информационных связей с зарубежными государствами;

- организация подготовки, переподготовки и повышения квалификации кадров для малых предприятий.

Основными инструментами реализации государственной политики служат федеральные и муниципальные программы развития и поддержки малого и среднего предпринимательства. [1]

В настоящее время принят ряд экономических и политических мер, направленных на развитие малого и среднего бизнеса в России:

1. Принят пакет антибюрократических законов, речь в которых идет об устранении административных барьеров для ведения бизнеса как на федеральном, так и на региональном уровне.

2. Внесен ряд поправок в Налоговый кодекс, изменена ставка налога на прибыль в сторону уменьшения с 35% до 24%.

Таким образом, развитие малого предпринимательства в различных регионах Российской Федерации происходит весьма неравномерно – как в региональном, так и в отраслевом разрезах. [23]

Отличительной чертой российского малого предпринимательства продолжает оставаться высокая доля “теневого” сектора (30-50% реального оборота субъектов малого предпринимательства составляет “теневой” сектор). [9]

В настоящее время развитию малого предпринимательства в России уделяется большое значение, так с 1 января 2008 года вступает в силу ФЗ от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ», который определил категории субъектов малого и среднего предпринимательства и установил основные формы их поддержки. В качестве обязательных форм поддержки субъектов малого и среднего предпринимательства, образующих инфраструктуру поддержки, Закон определил имущественную (передача во владение или в пользование государственного или муниципального имущества, в том числе земельных участков, зданий, машин, инвентаря на возмездной и безвозмездной основах или на льготных условиях) и информационную (создание федеральных, региональных и муниципальных информационных систем, информационно-телекоммуникационных сетей для обеспечения субъектов малого бизнеса информацией о программах развития малого предпринимательства, финансово-экономическом состоянии, обороте товаров) поддержку. В качестве возможных форм поддержки Закон определил финансовую поддержку (за счет средств бюджетов субъектов РФ путем предоставления субсидий, бюджетных инвестиций, а также за счет средств федерального бюджета), консультационную поддержку, поддержку в области подготовки кадров. [2]

Таким образом, система государственной поддержки Японии и США достаточно развита, но японская поддержка малого бизнеса признанна самой зрелой в мире. Примечательно, что попытки перенять японский опыт предпринимались и в России. Неоднократно проводились и различные семинары, конференции, в ходе которых пропагандировался опыт Японии. Однако никаких конкретных шагов в этом направлении не последовало, а инициативы так и остались инициативами, не воплощенными в жизнь. Государственная поддержка малого бизнеса США направлена на создание новых, расширение и модернизацию действующих предприятий. Поэтому, для нашей страны предпочтительнее было бы ориентироваться не только на опыт Японии, но и США, используя SBA - как пример создания высоко интегрированного и действенного государственного органа, обладающего достаточными ресурсами и полномочиями для эффективной поддержки и развития МСП в России.

3. Практическая часть по бухгалтерскому учету внешнеэкономической деятельности предприятия

3.1. Организация бухгалтерского учета внешнеэкономической

деятельности

Внешнеэкономическая деятельность (ВЭД) предприятий, объединений и организаций является неотъемлемой частью их хозяйственной жизни и способна при её правильной организации стать источником значительных дополнительных доходов. [6]

Значительную долю во внешнеэкономической деятельности предприятия занимает внешнеторговая деятельность. Участниками внешнеторговой деятельности могут быть российские и иностранные лица. Ведение бухгалтерского учета ВЭД представлено на следующем примере.

Предприятие «Альянс», занимающееся ВЭД, получило аванс в размере 3000$ по курсу ЦБ РФ 1$ = 27,3 руб. от иностранного партнера. В течение месяца предприятие отгрузило товар. К дате отгрузки товара 1$ = 27,25 руб. Предприятие «Альянс» берет кредит у кредитной организации на покупку товара в размере 9000$ на 2 месяца под 11% годовых. Срок действия договора с 1.02.07 по 31.03.07 гг. Дата выдачи кредита 1.02.07 г. - 1$ = 27,25 руб. Отчетная дата 29.02.07 г. - 1$ = 26,8 руб. Дата возврата кредита 31.03.07 г. - 1$ = 26,4 руб. Определить финансовый результат?

Таблица 5

Решение задачи по ведению бухгалтерского учета ВЭД

В ходе заключения экспортно-импортных операций бухгалтер произвел следующие проводки:

| № п/п

|

Дебет

|

Кредит

|

Сумма, руб.

|

Хозяйственные операции

|

| 1

|

2

|

3

|

4

|

5

|

| 1.

|

52/2

|

62

|

(3000$)

81900

|

Получен аванс от иностранного покупателя

|

| 2.

|

57

|

52/2

|

(1000$)

27300

|

Продажа валютной выручки

|

| 3.

|

52/1

|

52/2

|

54600

|

Перечислена выручка с транзитного валютного счета на текущий валютный счет

|

| 4.

|

91/2

|

57

|

27300

|

Получены денежные средства от проданной валюты

|

| 5.

|

51

|

91/1

|

27300

|

Перечислены денежные средства на расчетный счет

|

| 6.

|

91/2

|

76Б

|

(50$)

1365

|

Оплата банковских услуг

|

| 7.

|

76Б

|

51

|

1365

|

Перечислены денежные средства с расчетного счета за банковские услуги

|

| 1.02.07.

|

| 8.

|

62

|

90/1

|

81750

|

Отгружен товар

|

| 9.

|

62

|

91/2

|

150

|

Отражена положительная курсовая разница (прибыль)

|

| 10.

|

52

|

66

|

(9000$)

245250

|

Взят кредит у кредитной организации

|

| 29.02.07.

|

| 11.

|

91/2

|

66

|

(82,5$)

2211

|

Начислены % за пользование кредитом (1).

|

| 12.

|

66

|

52

|

2211

|

Оплата ежемесячных % за пользование кредитом

|

| 13.

|

66

|

91/2

|

4050

|

Отражена положительная курсовая разница (прибыль)

|

| 14.

|

60

|

52

|

(6000$)

160800

|

Перечислен аванс иностранному поставщику за товар

|

| 31.03.07.

|

| 15.

|

91/2

|

66

|

2178

|

Начислены % за пользование кредитом

|

| 16.

|

66

|

52

|

2178

|

Оплата %

|

| 17.

|

66

|

52

|

237600

|

Возврат кредита

|

| 18.

|

66

|

91/2

|

3600

|

Отражена положительная курсовая разница (прибыль)

|

| 19.

|

41

|

60

|

158400

|

Получен товар

|

| 20.

|

91/2

|

60

|

2400

|

Отражена отрицательная курсовая разница (убыток)

|

| 21.

|

91/2

|

99

|

4035

|

Получена прибыль от курсовой разницы

|

Вследствие проведенных бухгалтерских операций были открыты следующие счета:

Таблица 6

Сч.60 Сч.62 Сч.66 Сч.60 Сч.62 Сч.66

Д К Д К Д К

(6000$) (3000$) (9000$) (6000$) (3000$) (9000$)

160800 158400 81750 81900 245250

2211 2211

2400 150 (241200)

4050

2178 2178

3600

237600

Сч.91 Сч.99

Д К Д К Д К Д К

2400 150 4035 2400 150 4035

1365 4050

3600

3765 7800

4035

- расчет ежемесячных % за пользование кредитом. - расчет ежемесячных % за пользование кредитом.

Для обобщения информации о формировании конечного финансового результата деятельности организации используют счет 99 «Прибыли и убытки». Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов. По дебиту счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту – прибыли организации.

На счете 99 «Прибыли и убытки» в течение отчетного года отражаются:

- прибыль или убыток от обычных видов деятельности – в корреспонденции со счетом 90 «Продажи»;

- сальдо прочих доходов и расходов за отчетный месяц – в корреспонденции со счетом 91 «Прочие доходы и расходы»;

- суммы начисленного условного расхода по налогу на прибыль, суммы причитающихся налоговых санкций – в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

При окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается.

При осуществлении внешнеторговой деятельности под экспортом или импортом товаров (работ, услуг) понимается вывоз или ввоз товаров, работ, услуг, результатов интеллектуальной деятельности, в том числе исключительных прав на них, с таможенной территории Российской Федерации за границу без обязательства об обратном ввозе или вывозе. [5]

На основании ПБУ 3/2006 “Учет активов и обязательств, стоимость которых выражена в иностранной валюте” для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли. Для целей бухгалтерского учета указанный пересчет в рубли производится по курсу ЦБ РФ, действующему на дату совершения операции. [3]

Для оформления и учета экспортных операций необходимо подготовить целый ряд документов:

1. Cправка о валютной операции. Справку оформляют каждый раз, когда валютная выручка поступает на счет экспортера;

2. Bнешнеэкономический контракт с иностранным партнером;

3. Грузовые таможенные декларации (ГТД) и международные транспортные накладные;

4. Паспорт сделки и коммерческий инвойс.

Основой для бухгалтерского учета экспортных торговых операций является контракт с иностранным покупателем на продаже экспортных товаров. Перечень первичной документации (счета-фактуры, спецификации, товарно-транспортные накладные, кредитные справки, банковские переводы) раскрывают содержание заключаемых контрактов. Аналитический учет экспортных операций товаров ведется по партиям в разрезе стран и контрактов. При отражении в учете экспортных операций особое место занимают таможенные платежи. По экспорту при прохождении российской таможни предусмотрены следующие таможенные платежи: экспортная пошлина, таможенный сбор за оформление, таможенный сбор за хранение.[5]

В соответствии с ПБУ 5/01 "Учет материально-производственных запасов", ПБУ 6/01 "Учет основных средств" фактическая стоимость приобретенного имущества (в том числе по импорту) складывается из фактических затрат по его приобретению, в которую включается контрактная стоимость, транспортные расходы, расходы по страхованию, таможенные пошлины и прочие расходы по закупке и транспортировке. При оформлении товара на таможне уплачиваются импортная (ввозная) таможенная пошлина, таможенные сборы, НДС, акциз.

Чтобы импортировать товары, нужно оформить ряд документов:

1. Внешнеэкономический контракт с иностранным партнером;

2. Грузовые таможенные декларации;

3. Международные транспортные накладные;

4. При необходимости - лицензии, квоты и сертификаты;

5. Паспорт сделки.

Организация учета импортных операций зависит от условий контракта, характера содержания расчетов с иностранными поставщиками, как непосредственно между участниками сделки, так и через посредническую фирму.

Для организации ВЭД предприятие обязано открыть счет 52 «Валютный счет». Ведь именно на него будет зачислена экспортная выручка. Чтобы открыть валютный счет, как правило, требуются следующие документы:

- заявление об открытии валютного счета;

- нотариально заверенные копии учредительных документов и свидетельства о государственной регистрации организации;

- карточки с образцами подписей руководителя (первая подпись), главного бухгалтера (вторая подпись) и оттиском печати;

- справка о постановке организации на учет;

- копия справки о присвоении организации статистических кодов;

- копия свидетельства из Фонда социального страхования о постановке на учет;

- справка из банка, в котором открыт расчетный счет. [13]

В то же время в добровольном порядке валюта может быть продана в любые сроки, удобные фирме. Денежные средства (рубли), полученные от продажи валюты, банк зачисляет на рублевый расчетный счет фирмы.

Если курс иностранной валюты меняется, в учете возникает курсовая разница. Курсовая разница - разница между рублевой оценкой актива или обязательства, стоимость которых выражена в иностранной валюте, на дату исполнения обязательств по оплате или отчетную дату данного отчетного периода, и рублевой оценкой этого же актива или обязательства на дату принятия его к бухгалтерскому учету в отчетном периоде или отчетную дату предыдущего отчетного периода. [3]

Неустойчивость российского рубля ведет к образованию как положительной, так и отрицательной курсовой разницы.

В связи с расширением границ экономической деятельности предприятиями России сотрудничества с иностранными партнерами, определение партнерских отношений с зарубежными банками появилась необходимость в регулировании организации бухгалтерского учета кредитов и займов, полученных предприятиями в иностранной валюте. Для этого используются счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам». В пределах действия договора займа, заимодавец передает средства заемщику, а заемщик принимает их с условиями возврата в определенное время, а также выплатой % в сроки, оговоренные сторонами.

Также при осуществлении экспортно-импортных операций использовались счета 52 «Валютный счет», 57 «Переводы в пути», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 66 «Расчеты по краткосрочным кредитам и займам», 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки».

Таким образом, при осуществлении экспортно-импортных операций, выраженных в иностранной валюте, на валютном счете возникают курсовые разницы. Изменение курса валюты в значительной мере влияет на финансовый результат деятельности предприятия. Повышение курса иностранной валюты приведет к отрицательной курсовой разнице (убытку), а падение – к положительной курсовой разнице (прибыли), что скажется на финансовом результате предприятия. На основе примера, приведенного выше, можно сделать вывод, что предприятие «Альянс» при осуществлении экспортно-импортных операций получила прибыль от курсовых разниц в размере 4035 рублей.

3.2. Анализ внешнеэкономической деятельности предприятия

Внешнеэкономические операции хозяйствующего субъекта – неотъемлемая часть его коммерческой и финансовой деятельности. Результатом внешнеэкономической деятельности должно являться получение прибыли конкретным предприятием. В процессе анализа ВЭД необходимо не только определить влияние результатов данной деятельности на финансовое положение организации, но и количественно оценить степень воздействия этого влияния на динамику его совокупных финансовых результатов.

В связи с этим в процессе анализа результатов ВЭД необходимо:

1. Дать оценку уровня и качества выполнения предприятием обязательств по контрактам с иностранными партнерами;

2. Проанализировать динамику ВЭД предприятия за отчетный и предшествующий периоды;

3. Оценить рациональность использования средств, привлеченных для выполнения обязательств по контрактам;

4. Оценить финансовые результаты ВЭД;

5. Проанализировать влияние результатов ВЭД на финансовое положение, платежеспособность и рентабельность предприятия.

Поскольку во внешнеэкономической деятельности предприятия наибольший удельный вес занимают процессы продвижения товаров либо от российских производителей к зарубежным покупателям (экспорт), либо от зарубежного партнера к российскому покупателю (импорт), то при проведении анализа ВЭД основной акцент делается на процессе формирования прибыли. [6]

При проведении анализа экспортных операций может быть использован весь инструментарий, которым оперируют при проведении аналитических процедур в торговле, учитывая при этом влияние изменений официальных курсов рубля к иностранным валютам. При проведении анализа импортных операций, то есть операций, связанных с покупкой у иностранного поставщика и ввозом на территорию РФ различных товаров, специфика анализа заключается в оценке динамики приобретения импортных товаров как в стоимостном, так и в натуральном исчислении, а также в определении влияния на объект изменений официального курса рубля к иностранным валютам и суммы таможенных платежей.

Эффективность ВЭД в общем виде определяется тем, что потребность предприятия в той или иной продукции удовлетворяется за счет затрат на производство других (экспортных) товаров, на валютную выручку от продажи которых закупаются нужные импортные товары.

Эффект определяется по формуле (2):

ЭВЭД

= Зи

– Зэ

,

где Зи

– затраты на закупку импортных товаров;

Зэ

– затраты на производство экспортных товаров.

Отношение затрат по импорту к затратам на производство экспортных товаров определяет экономическую эффективность:

КВЭД

= Зи

/ Зэ

(3),

где КВЭД

– показатель эффективности.

ВЭД будет экономически выгодной, если эффект является положительной величиной, а показатель эффективности больше единицы.

Одним из этапов анализа экспортных операций является оценка прибыли, полученной в результате их проведения. Тогда расчет величины может быть проведен по следующей формуле (4):

П = Nэ

– Сэ

– И,

где П – прибыль, полученная от экспорта;

Nэ

– выручка от реализации экспортной продукции;

Сэ

– себестоимость экспортной продукции;

И – издержки организации по проведению экспортной операции.

Специфика анализа импортных операций заключается в том, что объект импорта помимо таких факторов, как изменение физического объема и ассортимента поставок, испытывает влияние таможенных платежей и официального курса рубля к иностранным валютам. [6]

Рассмотрим методику оценки этих факторов на примере изменения курса рубля.

Пример. Предприятие для дальнейшей перепродажи покупает у зарубежного партнера товар по цене 6000$ за единицу. До момента получения товара организация получает по другому договору от покупателя 100%-ый аванс за этот же товар в сумме 170000 рублей за ед. В момент заключения договора купли-продажи с российским партнером курс ЦБ РФ составлял 1$= 26,8 руб., а в момент получения права собственности 26,4 руб. за 1 долл.

В процессе анализа определяем:

- планируемый рублевый эквивалент покупной стоимости импортной продукции на момент заключения договора с российским партнером:

6000 *26,8 = 160800 руб.;

- фактический рублевый эквивалент:

6000 * 26,4 = 158400 руб.;

- предполагаемую торговую наценку на единицу товара на момент заключения договора с российским покупателем:

170000 – 160800 = 9200 руб.;

- фактическую торговую наценку на единицу товара:

170000 – 158400 = 11600 руб.;

- изменение торговой наценки в результате изменения курса рубля к иностранной валюте:

11600 – 9200 = 2400 руб.

Учитывая то, что торговая наценка представляет собой сумму расходов предприятия, связанных с реализацией товара, плюс прибыль торгового предприятия, в данной ситуации возникла вероятность повышения прибыли. [6]

Таким образом, изложенные выше методические положения дают возможность рассчитать и в дальнейшем проанализировать в динамике экономическую эффективность внешнеторговых операций. Очевидно, что финансовая деятельность, как и торговая, может принести не только доход, но и убытки. Необходимость и обязательность проведения расчетов экономической эффективности являются доказательством обоснованности развития самостоятельной ВЭД предприятия на основе валютной самоокупаемости и самофинансирования.

3.3. Аудит внешнеэкономической деятельности

Аудиторская деятельность, аудит - предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей.

При аудите экспортно-импортных операций аудитор должен руководствоваться нормами, установленными профессиональными аудиторскими объединениями, членом которых он является, а также следующими этическими принципами:

- независимость;

- честность;

- объективность;

- профессиональная компетентность и добросовестность;

- конфиденциальность;

- профессиональное поведение. [7]

Аудит начинается с установления взаимоотношений между аудиторской организацией и аудируемым лицом. Особенности аудита экспортно-импортных сделок связаны с их спецификой и системой бухгалтерского учета в Российской Федерации. Расчеты по ним относятся к категории валютных операций, в силу чего такие сделки, помимо гражданского законодательства, подлежат валютному и таможенному регулированию. Поэтому внешнеторговая деятельность экономического субъекта требует повышенного внимания со стороны внутреннего аудита.

На этапе предварительного планирования аудитору необходимо выявить внешние и внутренние факторы, способные повлиять на дальнейший процесс аудита экспортно-импортных операций.

На втором этапе планирования внутреннего аудита экспортно-импортных операций необходимо составить общий план проведения аудиторской проверки. [11]

Общий план аудита должен быть достаточно подробным для того, чтобы служить руководством при разработке программы аудита. При разработке общего плана аудита аудитору необходимо принимать во внимание:

- деятельность аудируемого лица;

- системы бухгалтерского учета и внутреннего контроля;

- риск и существенность;

- характер, временные рамки и объем процедур;

- координацию и направление работы, текущий контроль и проверку выполненной работы.

Подготовка и составление программы аудита являются заключительным этапом планирования аудита экспортно-импортных операций. В ходе проведения проверки экспортно-импортных операций аудиторам необходимо строго придерживаться разработанной программы аудита.

Источниками внутреннего аудита экспортно-импортных операций являются:

- законодательные акты, регулирующие как правила учета, налогообложения и аудита в целом, так и внешнеторговых операций в частности. Это Федеральные законы "О бухгалтерском учете", "Об аудиторской деятельности", "О валютном регулировании и валютном контроле", Закон РФ "О таможенном тарифе", а также ПБУ 3/2006 "Учет активов и обязательств, стоимость которых выражена в иностранной валюте", Правила (Стандарты) аудиторской деятельности:

- первичные документы, такие как счета-фактуры, накладные, товарные отчеты, авансовые отчеты, выписки банков;

- учетные регистры, такие как ведомости учета товаров, ведомости учета отгруженной экспортно-импортной продукции, журналы-ордера, книги покупок и продаж, главная книга;

- бухгалтерская и налоговая отчетность;

- внеучетные документы: внешнеэкономические контракты, грузовые и таможенные декларации.

Рисунок 2. Этапы внутреннего аудита экспортных операций

На первом этапе проведения внутреннего аудита экспорта и импорта необходимо проверить учетную политику предприятия на предмет закрепления методов и приемов, определяющих особенности ведения учета экспортно-импортных операций на данном предприятии. [11]

На втором этапе аудита экспортно-импортных операций предприятия согласно программе аудита необходимо проверить порядок формирования стоимости экспортируемых и импортируемых товаров.

Следующим этапом проведения внутренней аудиторской проверки может быть проверка определения сумм НДС, уплаченных по товарам. По данным счетов-фактур и платежных поручений следует определить суммы выставленного и уплаченного НДС по товарам.

Далее аудитору требуется проверить порядок отражения в учете предприятия выручки от реализации экспортируемых товаров и формирования коммерческих расходов, связанных с реализацией товаров на экспорт.

Проверка законности записей по счету 90 "Продажи" должна проводиться на основании первичных документов, подтверждающих отгрузку, переход права собственности и момент признания выручки. Такими документами для товара являются договоры с покупателем, отгрузочные, передаточные ведомости и перевозочные документы, подтверждающие выполнение экспортного контракта и перехода прав собственности на товар к иностранному покупателю.

Важным этапом проведения аудита экспортно-импортных операций является проверка операций по валютному счету. Так как условиями экспортного или импортного контракта оплата экспортируемой или импортируемой продукции чаще всего устанавливается в иностранной валюте, то аудитор должен проверить правильность отражения операции по поступлению и продаже валютной выручки в учете предприятия. Для этого следует провести формальную, логическую и арифметическую проверки записей по счетам 52/2 "Транзитный валютный счет", 52/1 "Текущий валютный счет", 57 "Переводы в пути" и 51 "Расчетный счет".