Министерство образования Российской Федерации

Федеральное агентство по образованию

Санкт-Петербургский Государственный Университет Экономики и Финансов

Кафедра Региональной экономики и природопользования

Реферат

Тема: Инвестиционная политика Алтайского Края

Подготовил:

студент гр.523

Савельев С.А.

Проверил: доцент Ермакова Н.А.

Санкт-Петербург 2010

Содержание

1. Место Алтайского края в СФО и России…………………………….3

2. Региональные аспекты инвестиционной политики

a. Причины активизации инвестиционной политики регионов...7

b. Проблемы согласования инвестиционной политики федерального центра и регионов……………………………………………….9

3. Инвестиционная политика Алтайского края…………………………11

4. Основные направления инвестиционной политики Алтайского края…………………………………………………………………...…13

5. Список использованной литературы………………………………....20

Место Алтайского края в СФО и России

В I квартале 2010 года по макроэкономическому показателю индекса выпуска продукции и услуг по базовым видам экономической деятельности Алтайский край занимает лидирующую позицию в Сибирском федеральном округе (116,6%).

По итогам января-июня 2010 года темпы производства промышленной продукции в крае опережают среднероссийские на 12,2 процентного пункта (в январе-июне 2009 года – на 3,8 п.п.), средние по Сибирскому федеральному округу (далее – СФО) на 11,9 п.п. (в январе-июне 2009 года отставание на 2,9 п.п.). По индексу промышленного производства край занимает второе место в СФО после Республики Тыва (122,4% против 125,8%), среди российских регионов занимает 10 место. Этого удалось добиться за счет существенного роста производственной активности в обрабатывающем секторе.

В обрабатывающем секторе индекс производства составил 127,3% (по России – 114,3%, по СФО – 107,6%). По данному показателю край занимает в СФО 1 место, в России – 10 место. В 10 основных видах экономической деятельности из 13 отмечается превышение уровня производства в среднем по СФО, при этом в 12 видах регистрируется рост индекса в сравнении с 1 полугодием 2009 года.

Высокими темпами прирастает производство пищевых продуктов, включая напитки, и табака – 109,5% к уровню января-июня 2009 года. В рейтинге регионов СФО по темпам роста данного производства край входит в тройку лидеров. Алтайский край обеспечивает в округе 83,1% объема производства крупы, муки грубого помола из пшеницы; 71,9% - сыров и продуктов сырных; 13,9% - мяса и субпродуктов пищевых убойных животных.В январе-июне 2010 года индекс промышленного производства в производстве и распределении электроэнергии, газа и воды составил 114,0% (по России – 105,6%, по СФО – 109,2%). В рейтинге российских регионов по данному показателю край занимает 14 место, в СФО – 5 место. Указанные позиции достигнуты за счет увеличения к уровню января-июня 2009 года производства электроэнергии и теплоэнергии на 15,5% и на 10,1% соответственно. Объем отгруженных товаров собственного производства, работ и услуг в Алтайском крае за 1 полугодие 2010 года составил 85,2 млрд.рублей. По объему отгруженных товаров обрабатывающих производств и производства и распределения электроэнергии, газа и воды регион занимает 6 место в рейтинге регионов СФО, при этом темпы роста отгрузки алтайских обрабатывающих предприятий одни из самых высоких в округе (выше только в Кемеровской области). На 21,3 п.п. увеличилась в сравнении с аналогичным периодом прошлого года отгрузка по добыче полезных ископаемых.

Объем продукции сельского хозяйства, произведенной всеми категориями сельхозтоваропроизводителей, в январе-июне 2010 года составил 26,4 млрд. рублей или 106,9% в сопоставимой оценке к уровню 2009 года. Алтайский край производит 23,0% сельскохозяйственной продукции в общем объеме сельхозпроизводства в СФО и занимает по данному показателю 1 рейтинговую позицию. Производство сельскохозяйственной продукции на душу населения в крае в 1,8 раза превышает средний уровень по СФО (10 606 руб. против 5865 руб.).

По итогам января-июня 2010 года край занимает по объему производства скота и птицы на убой 1 место в СФО и 12 место в РФ; по валовому производству молока – 1 место в СФО и 4 место в России; по производству яйца - 2 место в СФО (1 место – Новосибирская область) и 15 место в РФ.

Ввод в действие жилых домов за январь-июнь 2010 года составил по краю 245,0 тыс.кв.м общей площади жилых домов, в том числе в сельской местности - 84,6 тыс.кв.м. По количеству введенных в действие зданий жилого и нежилого назначения край занимает среди регионов округа 2 место после Кемеровской области с показателем 1 333 ед., в то же время по общему строительному объему зданий - 4 место (1 566,2 тыс. куб. м). Данное несоответствие позиций в рейтингах объясняется спецификой строительной отрасли региона, выражаемой в высоком удельном весе строительных работ в сельской местности, и, следовательно, ориентацией преимущественно на возведение малоэтажных зданий.

Объем перевозки грузов в 1 полугодии т.г. выше прошлогоднего уровня на 4,2% (10 место в рейтинге регионов СФО). Увеличение дальности грузоперевозок обеспечило по итогам января-июня 2010 года рост грузооборота (на 24,4% к аналогичному периоду 2009 года) и лидирующую позицию Алтайского края по данному показателю в СФО.

Оборот розничной торговли в январе-июне т.г. составил в сопоставимых ценах 103,4% к уровню аналогичного периода прошлого года, что соответствует 48 месту в рейтинге регионов России, 5 – в СФО. Для 1 полугодия 2010 года характерен рост объемов розничной торговли непродовольственными товарами (105,1%), что в первую очередь связано с возобновлением потребительского кредитования населения. Объем кредитов, предоставленных физическим лицам в Алтайском крае, увеличился в 1,7 раз в сравнении с уровнем предыдущего года.

В Алтайском крае в 1 полугодии 2010 года зарегистрирован наименьший объем реализации алкогольных напитков и пива на душу населения (2,7 л. при среднесибирском значении – 4,2 л).

В I полугодии 2010 года в Алтайском крае отмечаются умеренные темпы инфляции – индекс потребительских цен (июнь 2010 года к декабрю 2009 года) составил 103,4%, что ниже на 1,0 п.п., чем в среднем по РФ и на 0,5 п.п. – чем в среднем по СФО. Меньший прирост цен в округе за указанный период характерен только для Новосибирской области (2,5%).

Стоимость минимального набора продуктов питания в июне 2010 года в Алтайском крае сложилась на уровне 2157,9 руб., что на 175,8 руб. ниже, чем в среднем по СФО и на 186,5 руб. ниже, чем по Российской Федерации.

По темпу роста заработной платы (в январе-мае 2010 года - 109,9% к уровню аналогичного периода 2009 года) край занимает 7 место в СФО, 44 место в России. Средний размер заработной платы за январь-май 2010 года составил 11023,0 руб.

Оживление производственной деятельности позволило в январе-мае 2010 года увеличить в 4,6 раза к уровню аналогичного периода 2009 года сальдированный финансовый результат деятельности крупных и средних организаций края. Алтайский край входит в тройку субъектов СФО с наименьшей долей убыточных организаций в общем числе организаций.

Региональные аспекты инвестиционной политики

Эффективность инвестиционной политики в федеральном государстве во многом зависит от того, насколько при ее формировании учтены макроэкономический и региональные аспекты, согласованы и стратегически сориентированы на достижение общих экономических результатов интересы центра и регионов.

a

Причины активизации инвестиционной политики регионов

В условиях формирования рыночной модели хозяйствования государственная региональная инвестиционная политика базировалась на общих принципах децентрализации инвестиционного процесса. Реализация этого курса на практике применительно к регионам явилась основой возрастания их роли в инвестиционном процессе и активизации их собственной инвестиционной политики. При последовательном сокращении доли федерального бюджета в общем объеме инвестиций в основной капитал (с 16,6% в 1992 г. до 6,6% в 1999 г.) доля бюджетов субъектов Российской Федерации и местных бюджетов продолжала держаться на уровне немногим выше 10%.

Вместе с тем активизация собственной инвестиционной политики регионов имеет и ряд других причин. Среди этих причин: попытки преодолеть несовершенство федерального инвестиционного законодательства, элиминировать непоследовательность инвестиционной политики центра, создать более благоприятный климат, обеспечивающий приток инвестиций в локальных рамках региона.

Региональные органы власти стали проявлять значительную активность в улучшении инвестиционного климата, создании зон наибольшего благоприятствования, предоставлении различных налоговых льгот, развитии лизинговой деятельности, кредитной поддержки Инвестиций, В 1993—1994 гг. над формированием собственного инвестиционного законодательства стали работать республики Коми, Саха-Якутия и Татарстан. Затем к формированию пакета законодательных и иных документов по инвестиционной деятельности приступил ряд других регионов. Если в 1997 г. только пять регионов имели специальное инвестиционное законодательство, то к 2000 г. около 70 регионов приняли законодательные и нормативные акты в области инвестиционной деятельности.

В целом процесс формирования регионального инвестиционного права был направлен на совершенствование и дополнение в рамках компетенции региональных органов власти федеральной нормативно-правовой базы инвестиционной деятельности. Вместе с тем анализ показывает наличие существенных различий в ранних и более поздних законодательных актах: если первые законодательные акты были нацелены в основном на привлечение иностранных инвестиций, последующие документы определяли условия, благоприятные для всех типов инвесторов. В определенной степени это явилось отражением постепенного отхода от младореформистской трактовки иностранных инвестиций как решающего фактора экономического развития и признания того факта, что масштабный приток иностранных инвестиций, как правило, следует за возобновлением внутренних инвестиций в результате создания благоприятных и стабильных условий в стране.

Имел возможность в рамках существующего федеративного устройства России вести собственную инвестиционную политику, создавать и реализовывать различные схемы стимулирования инвестиций региональные власти накопили за период рыночного реформирования значительный опыт в сфере инвестиционного сотрудничества, и их роль в этом процессе в последнее время все усиливается.

В наиболее общем виде инвестиционная политика регионов включает следующие основные элементы:

· разработка и принятие пакета законодательных и нормативно-правовых актов, регулирующих инвестиционный процесс;

· предоставление гарантий сохранности частного капитала; предоставление налоговых и иных льгот, отсрочек по налоговым и арендным платежам, нефинансовых стимулов;

· создание организационных структур по поддержке, инвестиционной деятельности;

· содействие в разработке, проведении экспертизы и сопровождении инвестиционных проектов;

· выдача гарантий и поручительств коммерческим 6aнкaм, финансирующим инвестиционные проекты;

· мобилизация средств населения посредством выпуска муниципальных ценных бумаг;

· содействие становлению институтов региональной инвестиционной инфраструктуры.

b

Проблемы согласования инвестиционной политики

федерального центра и регионов

С активизацией инвестиционной политики регионов возникает ряд проблем, связанных с углублением межрегиональных противоречий. В их числе усиление конкуренции за привлечение инвестиционного капитала, возрастание дифференциации уровней социально-экономического развития, разрыв единого инвестиционного пространства. Эти противоречия достаточно тесно взаимосвязаны.

Российские регионы характеризуются высокой степенью экономической неоднородности, а следовательно, и различием возможностей привлечения инвестиционных ресурсов. Анализ региональной структуры инвестиций свидетельствует о неравномерном распределении средств: предпочтения инвесторов связаны в основном с вложениями ресурсов в крупные центры с развитой рыночной инфраструктурой, со сравнительно высокой платежеспособностью населения, а также в сырьевые регионы. Рост самостоятельности регионов в проведении региональной политики инициирует усиление конкурентной борьбы между регионами за привлечение инвестиционного капитала путем предоставления более благоприятных условий для его использования. Это имеет не только позитивные, но и негативные последствия.

Дифференцированность инвестиционной среды, многообразие форм и методов стимулирования инвестиций; отсутствие унифицированных схем продвижения проектов затрудняют активизацию инвестиционного процесса. Анализ фактологического и статистического материала свидетельствует о продолжающихся процессах вывоза отечественного капитала, отсутствии масштабного притока иностранных инвестиций и т.д.

Для инвесторов, особенно иностранных, первостепенное значение имеют стабильность и транспарентность экономики государства в целом, поэтому при принятии инвестиционных решений учитываются в первую очередь не региональные, а страновые риски. Мировой опыт показывает, что основные потоки средств стратегических инвесторов устремляются не столько в места, где созданы максимальные налоговые льготы, сколько в страны, экономика которых стабильно и последовательно развивается на собственной, внутренней основе, так как здесь можно рассчитывать на сохранность вложений, устойчивую прибыль и дальнейшие перспективы.

Инвестиционная политика Алтайского края

Переход от стратегии выживания к стратегии развития, устойчивый рост экономики, повышение уровня жизни населения - основные задачи, которые стоят сегодня перед органами государственной власти Алтайского края. Для того чтобы уверенно чувствовать себя в мировом макроэкономическом пространстве, необходимо соответствовать масштабам экономических и социальных процессов открытого рынка. Поэтому в государственной политике органов власти края акцент делается на поиск новых направлений развития, причем особое внимание уделяется повышению инвестиционной привлекательности региона.

В последние годы в крае не только изменилась система регионального управления, но и была существенно откорректирована инвестиционная политика. Для этого были созданы правовые предпосылки: в одном из первых регионов России здесь принят закон о поддержке инновационной деятельности. Постоянно совершенствуются механизмы государственной поддержки реального сектора экономики. Ставка делается на крупные инвестиционные проекты. Поддержка малого бизнеса осуществляется по другим схемам - через программы, которые реализует Минэкономразвития России. Немалые ресурсы направляются в муниципалитеты. Удалось найти и эффективные модели частно-государственного партнерства. Администрация заключает широкоформатные соглашения о сотрудничестве с крупнейшими предприятиями края и их основными акционерами, которые определяют стратегию экономической политики предприятия.

Основная цель инвестиционной политики Алтайского края - стимулирование притока инвестиций в региональную экономику для увеличения выпуска конкурентоспособной на внутреннем и внешнем рынках продукции. Продуманная, планомерная работа, направленная на повышение инвестиционной привлекательности промышленности и сельского хозяйства, научно-технической и инновационной областей, находит отражение в результатах исследований национальных рейтинговых агентств и показателях государственной статистики. Общий уровень инвестиционного потенциала Алтайского края достаточно высок: по оценкам ведущего рейтингового агентства "Эксперт РА", край на протяжении 10 лет входит в первую тридцатку регионов России. Можно отметить позитивные тенденции инвестиционной активности в крае: в среднем за последние 4 года рост инвестиций в основной капитал за счет всех источников финансирования составил 114,3%, при общесибирских - 112,5% и общероссийских - 112,2 % (рис. 1).

Рис. 1. Индекс физического объема инвестиций в основной капитал, %.

Основные направления инвестиционной политики Алтайского края

Основные направления инвестиционной политики региона отражены в Сценарных условиях социально-экономического развития Алтайского края на 2008 г. и на период до 2010 г., утвержденных распоряжением Администрации края от 15.05.07 № 217-р.

Среди мер, направленных на стимулирование инвестиционной активности хозяйствующих субъектов края, можно отметить следующие:

1. Реализация крупных инвестиционных проектов в разных секторах экономики: строительство Корболихинского рудника; модернизация Ребрихинского мелькомбината с целью превращения его в современное предприятие по глубокой комплексной переработке продовольственной пшеницы и производству топливного биоэтанола и сухой пшеничной клейковины; создание птицеводческого комплекса мощностью 36 тыс. тонн, строительство выставочного комплекса "Атлас", жилищного комплекса "Обской бульвар" и т.д. (таблица).

2. Внедрение механизмов частно-государственного партнерства с помощью использования концессионных соглашений, средств Инвестиционного фонда РФ, венчурных фондов, бизнес-инкубаторов, технопарков, центров трансфера технологий института особых экономических зон.

В соответствии с Федеральным законом "Об особых экономических зонах в Российской Федерации" в 2006 г. разработана и представлена в Министерство экономического развития и торговли заявка на создание в Алтайском крае туристско-рекреационной особой экономической зоны"Бирюзовая Катунь". Стоимость проекта - 10,5 млрд. руб. Особая экономическая зона "Бирюзовая Катунь" является первым в Российской Федерации крупным единым курортно-рекреационным комплексом природного и экстремального туризма. Планируется, что ежегодно "Бирюзовая Катунь" будет принимать свыше 115 тыс. гостей. Для их размещения строится около 10 гостиниц в среднем на 200 номеров каждая, а также молодежная гостиница и коттеджи. В проекте "Бирюзовая Катунь" предусмотрено формирование всех элементов инфраструктуры жизнеобеспечения (новые дороги, второй мост через р. Катунь, современная высоковольтная линия, газопровод с двумя распределительными станциями, водозабор, аэропорт в г. Бийске, отвечающий стандартам 1-2-го класса).

Функционирование туристско-рекреационной особой экономической зоны приведет к росту занятости населения как непосредственно в туристической сфере, так и в смежных видах деятельности (транспортная, торговая, финансовая инфраструктура, строительство). Реализация данного инвестиционного проекта обеспечит более 7 тыс. новых рабочих мест, с учетом занятости в обслуживающих секторах (строительство, инфраструктура).

3. Участие края в проводимом Министерством экономического развития и торговли РФ конкурсе на создание промышленно-производственной и портовой особых экономических зон.

Наиболее перспективным вариантом создания в крае особой экономической зоны промышленно-производственного типа является ее организация в г. Барнауле с использованием опыта алтайского двигателестроения, разработок малоразмерных двигателей на предприятии ОАО "Холдинговая компания "Барнаултрансмаш". При этом с учетом роста спроса на современные малолитражные двигатели для легковых автомобилей, минитракторов, самоходных коммунальных машин, погрузчиков целесообразно и возможно наладить их выпуск в рамках указанной промышленно-производственной зоны. Планируется производство следующих видов лицензионных двигателей и двигателей собственной разработки: малогабаритных бензиновых двигателей объемом 1000-2000 см3; малогабаритных дизельных двигателей объемом 1500-2000 см3. Общий объем производства двигателей составит 300 тыс. в год.

В настоящее время Администрацией края рассматривается вопрос создания портовой особой экономической зоны на базе международного аэропорта г. Барнаула, расположенного на пересечении основных транснациональных магистралей. Образование в крае такой зоны будет способствовать активизации внешнеторговой и инновационной деятельности, увеличению объемов экспорта, организации дополнительных рабочих мест, стимулированию развития наукоемких технологий в промышленном производстве, дополнительному притоку в регион прямых иностранных инвестиций.

4. Реализация программы развития банковского сектора в Алтайском крае на 2007-2010 гг., в рамках которой предполагается расширение сети отделений банков, двухкратное увеличение объемов ипотечного кредитования граждан и кредитования субъектов малого бизнеса. Прирост объемов кредитных вложений составит порядка 18-20% ежегодно. Более 60% банковских кредитов будет направлено в реальный сектор экономики. В дополнение к этому получит развитие система небанковских кредитных организаций: за период реализации программы будет создано 20 потребительских и 42 сельскохозяйственных кредитных кооператива. Их деятельность повлияет на снижение роли теневого финансового рынка, рост деловой активности, занятости сельского населения.

5. Дальнейшая реализация мер государственной поддержки реального сектора экономики Алтайского края.

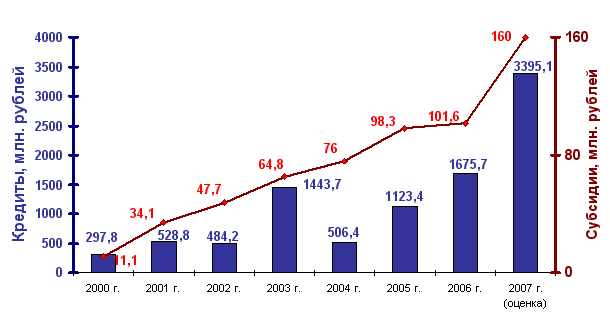

Основой действующей системы государственной поддержки инвесторов стало субсидирование части банковской процентной ставки по кредитам, привлекаемым в кредитных организациях. В течение 8 лет хозяйствующими субъектами края было заявлено о реализации 687 инвестиционных проектов, 412 из которых были поддержаны. За этот период в реальный сектор экономики края привлечено около 9,5 млрд. руб. кредитных ресурсов на условиях субсидирования части банковской процентной ставки; в виде субсидий из краевого бюджета выплачено более 0,5 млрд. руб. (рис. 2). Таким образом, на 1 руб. средств краевого бюджета привлечено в среднем 16 руб. инвестиционных ресурсов. Только в течение 2003-2007 гг. создано 7657 рабочих мест, улучшены условия труда 5420 человек, повышен уровень квалификации 7278 работающих.

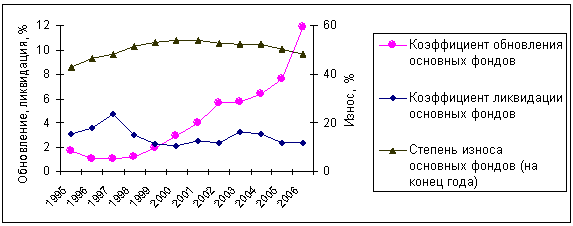

Для упрощения процедуры отбора инвестиционных проектов малого предпринимательства в 2003 г. администрациям муниципальных районов и городских округов предоставлено право на местном уровне осуществлять отбор проектов на условиях субсидирования части банковской процентной ставки за счет средств краевого бюджета. В ноябре 2001 г. Администрацией края приняты организационные меры по формированию и использованию краевого лизингового фонда. В течение 2002-2007 гг. за счет средств фонда приобретена 1141 единица сельскохозяйственной техники (в том числе 121 комбайн, 329 тракторов). Начиная с 2002 г. снижается степень износа основных сельскохозяйственных фондов, в 2006 г. она достигла уровня 1997 г. (рис. 3).

Рис. 2. Динамика субсидирования части банковской процентной ставки по кредитам (в действующих ценах).

Рис. 3. Динамика состояния материально-технической базы сельского хозяйства.

В 2005 г. за счет краевого лизингового фонда было организовано приобретение сельскохозяйственными организациями племенного скота и обновление промышленными предприятиями основных средств, несколько позже - основных средств организаций транспорта и ЖКХ. Около 60% инвестиций в основной капитал осуществляется в крае за счет собственных средств организаций. Тем не менее, возможность получить субсидию по налогу на имущество пока не стала такой же популярной среди инвесторов, как субсидирование части банковской процентной ставки и использование лизинговых схем.

С 2008 г. вступают в силу новые виды поддержки, получившие нормативное оформление и финансовые гарантии: субсидирование процентной ставки по облигационным займам и субсидирование налога на прибыль. Всего же на проведение мероприятия по содействию инвесторам в предстоящем году предполагается направить более 0,5 млрд. руб.

Можно утверждать, что благодаря созданию в крае особых экономических зон, реализации крупных инвестиционных проектов, мерам оказания государственной поддержки инвестиционный климат становится более благоприятным. Это дает основания говорить об Алтайском крае как о регионе Сибири с большим будущим.

Крупные инвестиционные проекты регионального и национального значения:

| Наименование проекта |

Объем инвестиций |

Объем продукции |

Срок реализации |

| Создание особой экономической зоны туристско-рекреационного типа "Бирюзовая Катунь" |

10,5 млрд. руб. |

До 2012 г. |

| Строительство Корболихинского рудника (ОАО "Сибирь-Полиметаллы") |

8 млрд. руб. |

26 млн. т руды

|

До 2013 г. |

| Модернизация Ребрихинского мелькомбината (ООО "Пава") |

6,35 млрд. руб. |

1,8 млн. т биоэтанола в год |

До 2013 г.

|

| Строительство жилищного комплекса "Обской бульвар" |

5 млрд. руб. |

До 2012 г. |

Развитие угольной отрасли Алтайского края (Мунайский угольный разрез):

проведение вскрышных работ и мероприятий по освоению месторождения;

добыча и реализация угля;

строительство конденсационой электрической станции

|

0,1 млрд. руб.

2,5 млрд. руб.

33,6 млрд. руб.

18 млрд. руб.

|

2 млн. т угля в год

6,5 млн. т угля в год

|

До 2009 г.

До 2010 г.

До 2017 г.

2011-2015 гг.

|

| Строительство птицеводческого комплекса мощностью 36 тыс. тонн, производство мяса бройлеров (ООО "Алтайский бройлер") |

3,5 млрд. руб. |

1-я очередь: 36 тыс. т мяса в год |

Апрель 2008 г. |

| Обеспечение инженерной инфраструктурой кварталов 2000-2001 в г. Барнауле |

2 млрд. руб. |

442 тыс. м2 |

До 2010 г. |

| Строительство 3-й очереди цементного завода |

1,5 |

300 тыс. т цемента в год |

До 2014 г. |

| Реконструкция и строительство объектов аэропорта г. Бийска |

1,3 млрд. руб. |

250 тыс. пассажиров |

До 2010 г. |

| Создание выставочно-конгрессного комплекса "Атлас" |

0,8 млрд. руб. |

Предоставление услуг в области бизнеса, культуры и отдыха |

До 2013 г. |

Список использованной литературы:

1. Журнал "Недвижимость и инвестиции. Правовое регулирование". Номер 1 (34) Апрель 2008. Инвестиционная политика Алтайского Края: основные направления и перспективы реализации. Карлин А.Б.

2. “Нужны ли России инвестиции?” По материалам Информационного агентства МФД-Инфоцентр.

3. http://www.gks.ru – Официальный сайт Госкомстата Российской Федерации

4. http://www.econom22.ru – Главное Управление экономики и инвестиций Алтайского края

5. Государственные и муниципальные финансы. Бабич А.М., Павлова Л.Н., М., Юнити, 2003 г.

6. Ройзман И., Шахназаров А., Гришина И. Оценка эффективности инвестиционных проектов: учет региональных рисков // Инвестиции в России. - 1998. - №10.

|