Всероссийский заочный финансово-экономический институт

Ярославский филиал

Кафедра экономики предприятий и предпринимательства

Контрольная работа по дисциплине

«Экономика организации (предприятия)»

Вариант №1

Тема контрольной работы:

«Резервы и пути повышения эффективности

деятельности организации (предприятия)»

Исполнитель:

Факультет: Финансово-кредитный

Специальность: Финансовый менеджмент

Курс: III курс / 2-ое ВО

№ зачетной книжки:

Руководитель: Белянкина Л.Г.

г. Ярославль, 2009

Оглавление

Введение.............................................................................................................. 3

Теоретическая часть............................................................................................ 5

1.1.Сущность и критерии экономической эффективности хозяйственной деятельности.................................................................................................... 5

1.2.Технико-экономическая характеристика организации (предприятия). Показатели, характеризующие эффективность производства...................... 7

1.3.Направления повышения эффективности производства в деятельности организации (предприятия).......................................................................... 14

2.Аналитическая часть.................................................................................. 20

3.Практическая часть.................................................................................... 24

Оценка экономической эффективности внедрения ИТ с точки зрения получения дополнительной прибыли................................................................................................................................... 26

Заключение........................................................................................................ 29

Список литературы........................................................................................... 31

Целью деятельности любого промышленного предприятия является выпуск определенной продукции (выполнение работ, оказание услуг) установленного объема и качества, в определенные сроки. Но при установлении масштабов производства следует исходить не только из народнохозяйственных и индивидуальных потребностей и данной продукции, но и в необходимости учитывать достижение максимального уровня ее эффективности. Поэтому оценивать качество работы промышленного предприятия следует, прежде всего, посредством определения экономической эффективности производимой продукции.

Эффективность производства относится к числу ключевых категорий рыночной экономики, которая непосредственно связана с достижением конечной цели развития производства в целом и каждого предприятия в отдельности.

Эффективность производства

– важнейшая качественная характеристика хозяйствования на всех уровнях. Под экономической эффективностью производства понимается степень использования

производственного

потенциала, которая выявляется соотношением результатов и затрат общественного производства.

Чем выше результат при тех же затратах, чем быстрее он растет в расчете на единицу затрат общественно необходимого труда, или чем меньше затрат на единицу полезного эффекта, тем выше эффективность производства.

Суть проблемы повышения экономической эффективности производства

состоит в том, чтобы на каждую единицу трудовых, материальных и финансовых ресурсов добиваться существенного увеличения объёма производства продукции. Это, в конечном счете, означает повышение производительности общественного труда, что и является критерием (мерилом) повышения эффективности производства.

Основные задачи анализа эффективности: оценка хозяйственной ситуации; выявление факторов и причин достигнутого состояния; подготовка и обоснование принимаемых управленческих решений; выявление и мобилизация резервов повышения эффективности хозяйственной деятельности.

Оценка экономической эффективности лежит в основе управления инвестиционной деятельностью предприятия, так как выбор инвестиционных проектов осуществляется по критерию экономической эффективности и показателям её характеризующим.

Важнейшим фактором повышения эффективности был и остается научно-технический прогресс. Автоматизация производства, широкое внедрение прогрессивных технологий, создание и использование новых материалов способствует снижению трудовых и материальных затрат, а также увеличению производимой продукции.

Темой практического исследования настоящей контрольной работы является анализ экономической эффективности внедрения комплекса автоматизации инженерной подготовки производства на одном из ведущих промышленных предприятий ярославского региона – Тутаевском моторном заводе.

Понятия «экономический эффект» и «экономическая эффективность» относятся к числу важнейших категорий рыночной экономики. Эти понятия тесно связаны между собой.

Экономический эффект

предполагает какой-либо полезный результат, выраженный в стоимостной оценке.

В показателях выручки (объеме реализованной продукции), дохода, прибыли выражается полезный результат деятельности фирмы в стоимостной форме. Их принято называть показателями экономического эффекта, который является величиной абсолютной (руб./ед. времени).

Экономическая эффективность

– это соотношение между результатами хозяйственной деятельности и затратами живого и овеществленного труда, ресурсами.

В отличие от экономического эффекта экономическая эффективность – величина относительная. Определить её можно лишь сопоставив экономический эффект как результат деятельности с затратами, которые обусловили этот эффект. Чаще всего экономическая эффективность определяется коэффициентом экономической эффективности в зависимости от того, в чем выражен экономический эффект и какие затраты учитываются при расчете, коэффициент экономической эффективности может рассчитываться по-разному, но суть остается той же.

При оценке экономической эффективности принято различать критерий и показатели.

Показатели экономической эффективности дают представление о том, ценой каких затрат ресурсов достигается экономический эффект. То есть с их помощью измеряется уровень эффективности производственно-хозяйственной деятельности предприятия.

Измерить с помощью одного показателя уровень эффективности невозможно, поскольку он складывается под воздействием многих факторов, порой противодействующих друг другу. Поэтому среди всей совокупности показателей принято выделять один, наиболее полно характеризующий уровень эффективности, имеющий не только количественную, но и качественную определенность. Такой показатель в экономике принято называть критерием.

Результат производственно-хозяйственной деятельности или осуществление тех или иных организационных, технических, экономических или иных мероприятий может быть выражен качественно и количественно, то есть иметь качественную и количественную определенность. Качественная сторона производственного результата отражается критерием, а количественная – показателем эффективности.

В качестве критерия могут выступать различные показатели:

- на уровне предприятия – максимальная прибыль на единицу ресурсов

- в масштабе национальной экономики – максимальный ВВП на единицу потребленных ресурсов.

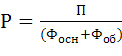

На уровне предприятия для оценки экономической эффективности производства целесообразно использовать интегральный показатель, учитывающий не только изменение текущих, но и величину единовременных затрат. В качестве показателя экономической эффективности производства можно использовать показатель рентабельности производства, измеряемый по формуле:

Ри = П /(Фосн + Фоб),

где П – годовая сумма балансовой прибыли предприятия;

Фосн

– среднегодовая стоимость основных производственных фондов;

Фоб

– среднегодовая стоимость нормируемых оборотных средств.

Среднегодовая стоимость нормируемых оборотных средств позволит учитывать изменение текущих затрат, а среднегодовая стоимость основных производственных фондов – величину единовременных затрат.

В качестве критерия, который часто называют наиболее полно отвечающим требованиям оценки эффективности производственно-хозяйственной деятельности предприятия, выступает такой показатель, как производительность труда.

Что касается отдельных показателей экономической эффективности, то их номенклатура зависит от целей и объекта оценки.

Хозяйственно-финансовая деятельность организации измеряется множеством экономических показателей, которые можно свести в определенную систему, разделив по определенным признакам:

а) стоимостные и натуральные — в зависимости от положенных в основу измерителей;

б) количественные и качественные — в зависимости от того, какая сторона явлений, операций и процессов измеряется;

в) объемные и удельные — в зависимости от применения отдельно взятых показателей или же их соотношений.

Стоимостные показатели

относятся в настоящее время к числу наиболее распространенных. Использование стоимостных показателей вытекает из наличия в хозяйстве товарного производства и товарного обращения, товарно-денежных отношений. В денежном измерении выражаются, естественно, оптовый и розничный объем продаж, издержки обращения, прибыль. Денежный (стоимостный) измеритель вытекает из экономической сущности перечисленных категорий.

Натуральные показатели

используются в плановой и учетно-аналитической практике организаций всех отраслей. Особенно они необходимы для контроля сохранности собственности, рациональным использованием материальных и трудовых ресурсов.

В организациях товары учитывают и анализируют не только в стоимостном, но и в натуральном выражении (по ассортименту в соответствии с установленной номенклатурой). В натуральных показателях ведется контроль и за выполнением производителями договоров поставки товаров.

Под количественными показателями

при анализе понимают те, которые выражают количественную определенность явлений и могут быть получены путем непосредственного учета. Количественные показатели используют для выражения абсолютных и относительных величин, характеризующих объем производства и реализации продукции, его структуру и другие стороны работы организаций. Количественные показатели могут выражаться как в стоимостном, так и в натуральном измерителях. Так, количественными показателями являются объем реализованной продукции в рублях; выпуск продукции в килограммах, метрах; литрах; оптовый объем продаж по той или иной товарной группе в рублях и натуральных показателях; объем розничных продаж в рублях.

Качественные показатели

определяют внутренние качества, признаки и особенности изучаемых явлений. Качественные показатели используют для оценки выпущенной продукции с точки зрения ее соответствия установленным требованиям (стандартам, техническим условиям, образцам), для оценки экономической эффективности трудовых и материальных затрат, а также финансовых вложений.

Большое значение сейчас приобретают показатели, характеризующие качество работы организаций. К качественным показателям работы организаций можно отнести следующие:

- показатели, характеризующие ритмичность продаж;

- выполнение плана продаж по заданной структуре товаров (с учетом внутригруппового ассортимента);

- полное удовлетворение спроса потребителей (отсутствие случаев неудовлетворенного спроса);

- изучение спроса и его прогнозирование (в связи с явлениями сезонности, изменением вкусов потребителей, изменениями моды, предложением новых товаров производителями, конструкторскими и моделирующими организациями);

- сплошную или выборочную приемку товаров по качеству, препятствующую продаже некомплектных, низкосортных и недоброкачественных товаров (отсутствие претензий со стороны покупателей на низкое качество проданных товаров);

- соблюдение требований санитарного надзора (особенно в торговле продовольственными товарами) и др.

Хозяйственные явления и процессы обычно содержат как количественные, так и качественные факторы. Задача экономиста часто сводится к необходимости отделить и измерить влияние тех или других.

Увеличение объема выпуска товаров может происходить, например, за счет увеличения числа рабочих (количественный показатель) и за счет повышения производительности труда (качественный показатель). Объем товарной продукции может возрасти в результате как увеличения выпуска количества изделий, так и повышения удельного веса в них изделий высшего сорта.

Объемные показатели

представляют собой первичное отражение изучаемых хозяйственных явлений и процессов с точки зрения их объема, состава и т.д. Величины оптовой и розничной продаж, оборотных средств, издержек обращения, дохода - все это объемные показатели.

Экономические явления и процессы выражаются обычно в абсолютных и относительных

показателях. Абсолютный показатель характеризует количественные размеры явления безотносительно к размеру других явлений. Относительные показатели отражают соотношение величины изучаемого явления с величиной других явлений или с величиной этого явления, но взятой за другой период времени. Относительный показатель получают делением одной величины на другую.

Примером относительных величин являются проценты (исчисляются для характеристики выполнения плана, изменения показателя от начала к концу периода), удельные веса (для изучения структуры показателей), коэффициенты (исчисляются для характеристики, например, оборачиваемости оборотных средств и т.д.), индексы (применяются для характеристики темпа роста продаж, изменения цен, производительности труда и др.).

Удельные показатели

являются относительными, производными от соответствующих объемных показателей. Удельными показателями можно считать: выработку на одного работника, товарные запасы в днях оборота, уровень издержек на рубль продаж и др. Широко применяются в экономических расчетах и другие относительные величины, характеризующие выполнение плана, структуру, динамику, интенсивность развития.

Абсолютный прирост – это разность между последующим и предыдущим значениями показателя (цепные) или начальным значением (базисные). Относительными показателями также являются темпы роста и прироста, характеризующие динамику изменения показателя.

Помимо абсолютных и относительных величин в анализе хозяйственной деятельности используются средние величины

. Они применяются для обобщенной характеристики группы однородных явлений по количественному признаку, то есть одним числом характеризуют всю группу объектов.

Средними величинами следует пользоваться только при изучении и обобщающей характеристике массовых, качественно однородных совокупностей. Вполне обоснованно использование таких показателей, как средняя заработная плата, средний запас товаров и т.п.

Каждый из рассмотренных выше показателей имеет определенный смысл и свое значение для контроля и анализа. Если эти показатели рассматривать отдельно, то окажется, что некоторые из них страдают известной ограниченностью. Но экономический анализ предполагает комплексное, системное использование показателей. Только при этом условии можно всесторонне и объективно исследовать хозяйственную деятельность организация в той или иной области и тем более работу организации в целом.

Система показателей экономической эффективности предприятия должна соответствовать следующим принципам:

- обеспечивать взаимосвязь критерия и системы конкретных показателей эффективности производства;

- определять уровень эффективности использования всех видов, применяемых в производстве ресурсов;

- обеспечивать измерение эффективности производства на разных уровнях управления;

- стимулировать мобилизацию внутрипроизводственных резервов повышения эффективности производства.

С учетом указанных принципов определена следующая система показателей эффективности предприятия:

Обобщающие показатели эффективности

a. Рост производства продукции в стоимостном выражении, в т. ч. за счет действующих предприятий.

b. Производство продукции на 1 руб. затрат.

c. Относительная экономия:

- основных производственных фондов;

- нормируемых оборотных средств;

- материальных затрат (без амортизации);

- фонда оплаты труда.

d. Рентабельность как прибыль к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств.

e. Затраты на 1 руб. товарной продукции (работ по полной себестоимости)

Показатели эффективности живого труда (трудовых ресурсов)

a. Производительность труда. Выражается соотношением производимой продукции (товаров, услуг) к производственному (функциональному) персоналу.

b. Доля прироста продукции, полученной за счет производительности труда.

c. Экономия живого труда (сокращение работников за год).

d. Отношение темпа прироста средней заработной платы к темпам прироста производительности труда

Показатели эффективности использования основных фондов, оборотных средств и капитальных вложений

a. Производство продукции на 1 руб. среднегодовой стоимости основных производственных фондов (фондоотдача).

b. Производство продукции на 1 руб. среднегодовой стоимости нормируемых оборотных средств:

- чистой продукции;

- товарной продукции (работ).

c. Прирост оборотных средств к приросту товарной продукции.

d. Отношение прироста чистой продукции к вызвавшим, этот прирост капитальным вложениям.

e. Удельные капитальные вложения:

- на единицу вводимой производственной мощности (по важнейшим видам продукции);

- на 1 руб. прироста продукции.

f. Срок окупаемости капитальных вложений как отношение капитальных вложений к сумме прироста прибыли, полученной за счет этих капитальных вложений

Показатели эффективности использования материальных ресурсов

a. Материальные затраты без амортизации на 1 руб. товарной продукции(работ) — материалоемкость.

b. Расход важнейших материальных ресурсов в натуральном выражении на 1 руб. товарной продукции (работ)

Показатели экономической эффективности новой техники

a. Рост производительности труда.

b. Относительное высвобождение численности работающих.

c. Относительная экономия фонда заработной платы.

d. Прирост прибыли (экономия от снижения себестоимости продукции).

e. Относительная экономия материальных ресурсов

В зависимости от объекта и способа оценки методы определения и система показателей экономической эффективности могут существенно различаться. Так выделяют методы определения экономической эффективности производственно-хозяйственной деятельности (функционирования) предприятия в целом, отдельных хозяйственных процессов (производства, маркетинга, формирования и использовании ресурсов, сбыта, научно-исследовательских и опытно-конструкторских работ), управления предприятием, организации производства, труда и управления, инноваций и т.п.

Большинство отечественных методик определения экономической эффективности предназначены для определения эффекта в производстве: технико-экономическое обоснование выбора наилучших вариантов создания и внедрения в производство новой техники; отражения показателей экономической эффективности в нормах, нормативах и планах развития предприятий; совершенствования ценообразования и стимулирования разработчиков. Поэтому все показатели эффективности базируются на оценке эффективности использования производственных ресурсов, к которым относятся основные и оборотные фонды, трудовые ресурсы, инвестиции.

Эффективность производственно-хозяйственной деятельности включает в себя эффективность использования финансовых ресурсов предприятия. Методика расчетов экономической эффективности зависит так же от отраслевой специфики предприятия. Так, факторы и источники экономии в машиностроении и легкой промышленности могут быть совершенно разными.

Классификация факторов, определяющих хозяйственные показатели, является основой классификации резервов. Различают два понятия резервов: во-первых, резервные запасы (например, сырья, материалов), наличие которых необходимо для непрерывной ритмичной деятельности предприятия; во-вторых, резервы как еще не использованные возможности роста производства, улучшения его количественных показателей.

Резервы в полном объеме можно измерить разрывом между достигнутым в возможным уровнем использования ресурсов, исходя из накопленного производственного потенциала предприятия.

Под производственным потенциалом предприятия понимается максимально возможный выпуск продукции по качеству и количеству в условиях эффективного использования всех средств производства и труда, имеющихся в распоряжении предприятия. Максимально возможный — это значит при достигнутом и намеченном уровне техники, технологии, при полном использовании оборудования, при передовых формах организации производства и стимулирования труда. В отличие от производственной мощности производственный потенциал предприятия характеризуется оптимальным в данных условиях научно-технического прогресса использованием всех производственных ресурсов (как применяемых, так и потребляемых). Совокупный резерв повышения эффективности производства на предприятиях характеризуется разницей между производственным потенциалом и достигнутым уровнем выпуска продукции.

С позиции предприятия и в зависимости от источников образования различают внешние и внутрихозяйственные резервы. Под внешними резервами понимаются общие народно-хозяйственные, а также отраслевые и региональные резервы. Примером использования резервов в народном хозяйстве служит привлечение капиталовложений в те отрасли, которые дают наибольший экономический эффект или обеспечивают ускорение темпов научно-технического прогресса. Использование внешних резервов, безусловно, сказывается на уровне экономических показателей предприятия, но главным источником повышения эффективности работы предприятий, как правило, являются внутрихозяйственные резервы.

Использование производственных и финансовых ресурсов предприятия может носить как экстенсивный, так и интенсивный характер. Экстенсивное использование ресурсов и экстенсивное развитие ориентируются на вовлечение в производство дополнительных ресурсов. Интенсификация экономики состоит прежде всего в том, чтобы результаты производства росли быстрее, чем затраты на него, чтобы, вовлекая в производство сравнительно меньше ресурсов, можно было добиться больших результатов. Базой интенсивного развития является научно-технический прогресс. Анализ интенсификации производства требует классификации факторов экстенсивного и интенсивного развития.

В соответствии с классификацией резервов (Рис. 1) по важнейшим факторам повышения интенсификации и эффективности производства предприятия планируют пути поиска и мобилизации резервов, т.е. составляют планы организационно-технических и финансовых мероприятий по выявлению и использованию резервов.

Рис.

1 Классификация резервов повышения эффективности производства

Классифицируют резервы также по тем конечным результатам, на которые эти резервы влияют. Различают следующие резервы:

повышения объема продукции;

- совершенствования структуры и ассортимента изделий;

- улучшения качества;

- снижения себестоимости продукции по элементам затрат, или по статьям затрат, или по центрам ответственности;

- повышения прибыльности продукции и, наконец, повышения уровня рентабельности и укрепления финансового положения.

При сводном подсчете резервов важно исключить дублирование и двойной счет, для чего следует строго соблюдать определенные принципы классификации резервов. Например, резервы увеличения объема и повышения качества продукции, а также резервы снижения себестоимости одновременно являются резервами повышения прибыли и уровня рентабельности хозяйствования.

Для рациональной организации поиска резервов важное значение имеет их группировка по стадиям процесса воспроизводства (снабжение, производство и сбыт продукции), а также по стадиям создания и эксплуатации изделий (предпроизводственная стадия – конструкторская и технологическая подготовка производства; производственная стадия – освоение новых изделий и новых технологий в производстве; эксплуатационная стадия – потребление изделия).

По сроку использования резервы подразделяются на текущие (реализуемые на протяжении данного года) и перспективные (которые можно реализовать в более далекой перспективе).

По способам выявления резервы классифицируются на явные (ликвидация очевидных потерь и перерасходов) и скрытые, которые могут быть выявлены путем глубокого экономического анализа, его особых методов, например сравнительного межхозяйственного анализа, функционально-стоимостного анализа и др.

Возможны и другие принципы классификации резервов, их необходимость определяется конкретными условиям и в задачами каждого предприятия. Для построения механизма поиска резервов можно сформулировать следующие условия рационализации их выявления и мобилизации:

· массовость поиска резервов, т.е. необходимость вовлечения в поиск резервов всех работников в порядке выполнения ими своих служебных обязанностей, развертывания соревнования и распространения накопленного опыта;

· определение ведущего звена повышения эффективности производства, т.е. выявление тех затрат, которые составляют основную часть себестоимости продукции и сокращение которых может дать самую большую экономию;

· выделение «узких мест» в производстве, которые ограничивают темпы роста производства и снижение себестоимости продукции;

· учет типа производства, анализ резервов рекомендуется вести в массовом производстве в последовательности: изделие – узел – деталь операция, в единичном производстве – по отдельным операциям производственного цикла;

· одновременный поиск резервов по всем стадиям жизненного цикла объекта или изделия;

· определение комплектности резервов с тем, чтобы экономия материалов, например, сопровождалась экономией труда и времени использования оборудования.

Все многообразие факторов роста эффективности можно классифицировать по трем признакам:

1) источникам повышения эффективности, основными из которых является: снижение трудо-, материало-, фондо– и капиталоемкости производства продукции, рациональное использование природных ресурсов, экономия времени и повышение качества продукции;

2) основным направлениям развития и совершенствования производства, к которым относятся: ускорение научно-технического прогресса, повышение технико-экономического уровня производства; совершенствование структуры производства, внедрение организационных систем управления; совершенствование форм и методов организации производства, планирования, мотивации, трудовой деятельности и др.;

3) уровню реализации в системе управления производством, в зависимости от которого факторы подразделяются на:

- внутренние (внутрипроизводственные), основными из которых являются: освоение новых видов продукции; механизация и автоматизация; внедрение прогрессивной технологии и новейшего оборудования; улучшение использования сырья, материалов, топлива, энергии; совершенствование стиля управления и др.;

- внешние – это совершенствование отраслевой структуры промышленности и производства, государственная экономическая и социальная политика, формирование рыночных отношений и рыночной инфраструктуры и другие факторы.

Сущность проблемы повышения экономической эффективности производства состоит в увеличении экономических результатов на каждую единицу затрат в процессе использования имеющихся ресурсов.

Повышение эффективности производства может достигаться как за счет экономии текущих затрат, так как и путем лучшего использования действующего капитала.

Важнейшим фактором повышения эффективности был и остается научно-технический прогресс. Автоматизация производства, широкое внедрение прогрессивных технологий, создание и использование новых материалов способствует снижению трудовых и материальных затрат, а также увеличению производимой продукции. Эффективность производства зависит напрямую от режима экономии.

Ресурсосбережение должно превратиться в решающий источник удовлетворения растущих потребностей в топливе, энергии, сырье и материалах. В решение этих вопросов важная роль принадлежит промышленности. Предстоит создать и оснастить народное хозяйство машинами, оборудованием, обеспечивающим высокую эффективность использования материальных, сырьевых и топливно-энергетических ресурсов, создание и применение высокоэффективных малоотходных и безотходных технологических процессов.

Инвестиции

– это долгосрочное вложение капитала с целью получения прибыли. В конечном итоге они используются для создания и расширения предприятий различных отраслей.

По своему конечному назначению инвестиции можно разделить на:

- инвестиции в физические активы, т.е. в основные фонды и оборотные средства;

- инвестиции в человеческий капитал (персонал);

- инвестиции в нематериальные активы, к которым относится интеллектуальная собственность: патенты, лицензии, товарные знаки и т.д.

Объектом исследований является автоматизация инженерных подразделений ОАО «ТМЗ» (Тутаевский моторный завод).

Сделаем упрощенную оценку финансовой эффективности приобретения и внедрения комплекса систем автоматизации инженерной подготовки производства. Данный комплекс рассчитан на эксплуатацию в инженерных подразделениях завода. В состав комплекса входят:

- Автоматизированные рабочие места конструкторов – 16 ед.

- Автоматизированные рабочие места технологов – 14 ед.

- Корпоративные справочники:

· Справочник Стандартные изделия – 10 ед.

· Справочник Материалы и сортаменты) – 16 ед.

- Система управления инженерными данными – 28 ед.

В итоге, автоматизировано 30 рабочих мест (16 конструктов и 14 технологов).

Известно, что общая стоимость программного обеспечения по проекту составила 3 млн.рублей.

Средний размер заработной платы специалиста (конструктора) составляет 12 000 рублей в месяц – 144 000 рублей в год. С учетом налогов на заработную плату и социальных отчислений, полные затраты предприятия по оплате персонала можно оценить в 201 600 рублей в год на человека. Общий фонд заработной платы на 30 человек инженерного персонала – S=6 048 000 рублей.

Для того, чтобы оценки рабочего затрат времени были более корректными, определим, что специалист потратит на работы, непосредственно связанные с использованием средств автоматизированного проектирования и выпуска конструкторской и технологической документации, примерно 50% рабочего времени.

Минимальное повышение производительности труда специалиста при переходе от кульмана или от работы с несистематизированными электронными документами к системе автоматизированного проектирования изделий и технологических процессов, оценивается примерно в 50% (экспертная оценка отечественных и зарубежных специалистов в области САПР).

Тогда, при среднем повышении производительности труда после освоения систем автоматизированного проектирования и выпуска технической документации реальный прирост эффективности работы инженера составит 0,5*0,5=0,25 (или 25%).

Затраты на аппаратное обеспечение (рабочие станции и сервер) и системное программное обеспечение составили в общей сложности  тыс.р. Работы по организации локальной вычислительной сети составили 600 тыс.р. тыс.р. Работы по организации локальной вычислительной сети составили 600 тыс.р.

Стоимость работы по внедрению Комплекса автоматизированных систем (услуги компании-внедренца) составила 1,5 млн.р.

Таким образом, суммарный объем инвестиций на реализацию проекта автоматизации инженерной подготовки производства составил 5 920 000 рублей.

Для оценки экономии средств, выделяемых на оплату труда, используем формулу определения годовой экономии:

где S – заработная плата за год, Р – прирост производительности труда

Доход от инвестиций будет следующим:

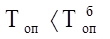

Таким образом, срок полной окупаемости затрат составит 4 года 11 месяцев.

Выполнение проектов НИОКР и подготовка производства растягиваются на значительные сроки. Это вызывает необходимость сопоставления денежных вложений, произведенных в разное время, то есть дисконтирования. С учетом этого обстоятельства номинально одинаковые по сумме издержек проекты могут иметь разную экономическую значимость. Проект, требующий больших издержек в начальный период своего осуществления, будет по этому фактору менее привлекательным, чем проект, инвестиции в который равномерно распределены во времени или даже сдвинуты в основном на более поздние сроки.

Принимаем ставку дисконтирования равной 30%. В данном случае –это величина эмпирическая. В реальности эта савка может зависеть от:

- базовой ставки рефинансирования;

- уровня инфляции;

- ставки доходности собственного капитала;

- ставки доходности заемного капитала;

- ставки налога на прибыль;

- финансовых, маркетинговых, управленческих и иных рисков.

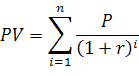

Сумму экономии по приведенным затратам можно оценить как сумму приведенных сумм экономии по годам:

Где PV – приведенная сумма экономии, P – не приведенная сумма экономии, r – ставка дисконтирования.

Так, для первого года сумма приведенной годовой экономии составит:

Сумма приведенной экономии для второго года:

Значения годовой экономии для каждого года в течении пяти лет, в которые планируется окупить вложения в автоматизацию представлены в таблице.

| год |

PV |

| 1 |

930 462 |

| 2 |

715 740 |

| 3 |

550 569 |

| 4 |

423 515 |

| 5 |

325 780 |

| Итого: |

2 946 065 |

Получилось, что сумма экономии по приведенным затратам за пять лет составила 2 946 065 рублей, что почти в два раза меньше первоначальной суммы капиталовложений (5 920 000 рублей).

Получаем, что при расчете окупаемости инвестиций по приведенным затратам данный проект автоматизации не окупится и в течение двадцати лет. В лучшем случае, за пять лет окупятся только инструментальные средства работы конструктора и технолога.

Однако, сложно оценивать инвестиции в ИТ только по повышению производительности труда инженерного персонала. К тому же, реальная окупаемость возможно лишь тогда, когда это повышение производительности востребовано.

Приведенный выше расчет основан на количественных показателях. Оценить качественные изменения гораздо труднее. К ним относятся:

1. Внедрение данного Комплекса позволит использовать лицензионное, законное программное обеспечение.

2. В данном расчете не учитывается повышение эффективности труда служб и отделов смежных с инженерными службами и пользующихся их информацией. Так же не учитывается повышение качества выполняемых проектов и готовых изделий в целом.

3. Обеспечение параллельной коллективной работы над изделием;

4. Единый технический архив позволит избежать необоснованного расширения номенклатуры материалов и покупных изделий;

5. Структурированное централизованное хранение конструкторской и технологической документации;

6. Возможность оперативного получения и обработки документов и данных;

7. Защита от несанкционированного доступа;

8. Повышение управляемости технических подразделений;

9. Контроль сроков исполнения работ:

10. Сокращение сроков и трудоемкости конструкторской и технологической подготовки производства;

11. Использование достоверных данных для расчета трудоемкости, материалоемкости и себестоимости изделий;

12. Получение исходных данных для внедрения системы качества;

13. Возможность создания «базы знаний» предприятия.

14. Внедрение подобного комплекса является важным элементом системы управления качеством.

Есть еще один метод оценки экономического эффекта от внедрения ИТ – за счет сокращения периода подготовки к выпуску новой продукции и более ранней отдачи инвестиций. Приведу его более подробное описание. Из-за сложности сбора данных я приведу лишь описание данного метода (без расчетов).

| Рис.

2 Финансовый профиль освоения новой продукции |

|

"Финансовый профиль" проекта создания, освоения и производства

Финансовый профиль разработки и подготовки производства новой продукции представлен на Рис. 2

Одной из основной целей внедрения ИТ – сокращение сроков НИОКР и подготовки производства, что не только увеличивает объем прибыли за счет коммерческой реализации дополнительной продукции, но и высвобождает средства для новых прибыльных проектов, увеличивая общую прибыль фирмы.

Определим экономический эффект, получаемый не за счет снижения себестоимости, а за счет сокращения сроков освоения изделия при внедрении ИТ на промышленном предприятии.

Для двух сравниваемых вариантов, период освоения будет вычисляться по формулам:

Базовый

, основанный на традиционных технологиях

где  – базовый период освоения продукции; – базовый период освоения продукции;  – проведение НИР и ОКР; – проведение НИР и ОКР;  – подготовка производства; – подготовка производства;  – освоение производства. – освоение производства.

Новый

, сприменением ИТ

где  – период освоения продукции, сложившийся в результате внедрения ИТ. – период освоения продукции, сложившийся в результате внедрения ИТ.

Внедрение эффективно, если выполняется следующие условия

и и

Эффективность применения прогрессивных технологий при освоении новых изделий складывается из двух результатов:

1. эффект, получаемый за счет сокращения периода освоения, т.е. получения “досрочной” прибыли от реализации, т.к. продажа товара начнется ранее возможного при применении обычных технологий срока ( ); );

2. эффект, получаемый за счет возможного увеличения периода производства и реализации товара, т.е. за счет получения дополнительной прибыли от реализации, т.к. сокращение сроков освоения позволяет выйти на рынок ранее возможного при применении традиционных технологий срока и тем самым продлить жизненный цикл товара ( ). ).

Графическое представление эффективности, получаемой в результате внедрения прогрессивных технологий при освоении, приведено на Рис. 3

Рис.

3 Эффект от внедрения прогрессивных технологий

Определим эффект , полученный за счет сокращения периода освоения и за счет ускорения получения денежных средств, т.е. за счет прироста сегодняшней стоимости денег в будущем

где  – среднегодовой выпуск за период производства и реализации продукции; – среднегодовой выпуск за период производства и реализации продукции;  – коэффициент, учитывающий неравномерность объема продаж в первые годы – коэффициент, учитывающий неравномерность объема продаж в первые годы  ; ;  – прибыль на единицу изделия; – прибыль на единицу изделия;  – ставка налога на прибыль, 24%; – ставка налога на прибыль, 24%;  – ставка дисконтирования, учитывающая прирост сегодняшней стоимости денег в будущем. – ставка дисконтирования, учитывающая прирост сегодняшней стоимости денег в будущем.

В результате снижения сроков освоения при внедрении ИТ возможно увеличение периода производства и реализации продукции. Данная возможность увеличения должна быть спрогнозирована и подтверждена результатами специальных маркетинговых исследований по каждому виду товара и определена вероятность расширения рынка, т.к. досрочный выход на рынок с новым товаром не всегда означает возможность продления жизненного цикла изделия. На основании полученных результатов возможно получение дополнительного эффекта

Итак, эффективность применения прогрессивных технологий при освоении новых изделий (Э) можно определить путем суммирования полученных эффектов

Понятно, что автоматизация - тонкий процесс, и далеко не в каждом бизнес-процессе можно оценить финансовую составляющую эффекта от нее. Именно поэтому, чтобы более полно проиллюстрировать конечный эффект от внедрения ИТ-систем, помимо финансовых методов мы вынуждены использовать методы нефинансового анализа. Среди таких методов – качественные, вероятностные и статистические методы. Применение всех трех групп методов в конце концов приводит нас к верной оценке эффективности ИТ-систем.

Использование информационных технологий (ИТ) является одним из немногих технологически и экономически выгодных способов повышения эффективности промышленных предприятий: повышения производительности труда и обеспечения гибкости производства при выпуске широкой номенклатуры продукции малыми сериями или даже в единичных экземплярах.

Прогрессивные технологии не заменяют традиционные, а дополняют их. Они должны внедряться в производство там, где это экономически целесообразно и где требования по повышению производительности невозможно выполнить традиционными способами.

Для оценки экономического эффекта от внедрения информационных технологий необходимо более взвешенно подходить к влиянию различных факторов проявления данного эффекта.

В настоящее время, хотя информационные технологии в области подготовки производства и получили широкое распространение на промышленных предприятиях, редко на самом деле проводится анализ эффективности капитальных вложений. Эта точка зрения связана с тем, что ИТ-проект всегда запускается, чтобы закрыть какие-то важные проблемные места, часто в ситуации, когда это принципиально необходимо.

Стоит так же учесть, что внедрение информационных систем влечет за собой (или следует) структурные изменения в управлении деятельностью компании, что так же направлено на получение дополнительного эффекта. Тема эффективности от изменения организационной структуры и методов принятия решений является уже темой отдельных исследований.

1. Экономика предприятия: Учеб. пособие / В.К. Стародубцева, Л. В. Решедько, О.А. Кислицына, Р. Г. Тишкова,Н. П. Бащук, В. А. Яцко. – Новосибирск: Изд-во НГТУ 2004. – 124 с

2. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие /А.И.Алексеева, Ю.В.Васильев, А.В., Малеева, Л.И.Ушвицкий. - М.: Финансы и статистика, 2006. - 672с.

3. Комплексный экономический анализ хозяйственной деятельности : учеб. / Л.Т. Гиляровская [и др.] . – М. ТК-Велби, Изд-во Проспект, 2006. – 360с.

4. Методика финансового анализа, А. Д. Шеремет, Р. С. Сайфуллин, Москва ИНФРА-М, 1996г.

5. Финансовый анализ: методы и процедуры. Ковалев В.В. – М.: Финансы и статистика, 2001 г.

6. Экономический анализ», Москва «Финансы и статистика», Под ред. проф. М. И. Баканова и проф. А. Д. Шеремета 2003 г.

7. Материалы сайта http://www.iteam.ru/

8. Материалы сайта http://www.basegroup.ru/

9. Материалы сайта http://www.cfin.ru/

|