ГОУ СПО "ОМСКИЙ АВИАЦИОННЫЙ ТЕХНИКУМ ИМ. Н.Е. ЖУКОВСКОГО"

Учет расчетов по подотчетным суммам и прочим операциям

КВАЛИФИКАЦИОННАЯ РАБОТА

Бухгалтерский учет

Выполнила:

Онацкая Л.С.

Руководители работы:

Амирханова Ф. Ш.

1. Введение

2. Учет расчетов с подотчетными лицами

3. Особенности учета подотчетных сумм при командировке работников за границу

4. Учет расчетов с персоналом по прочим операциям

5. Учет расчетов за причиненный материальный ущерб

6. Практическая работа (Сквозная задача)

7. Список используемой литературы

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Объектами бухгалтерского учета являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности. Один из самых сложных вопросов бухгалтерского учета – это учет расчетов по подотчетным суммам и прочим операциям.

Настоящая квалификационная работа посвящена вопросам организации и ведения бухгалтерского учета по счету 71 "Расчеты с подотчетными лицами" и счету 73 "Расчеты с персоналом по прочим операциям". В квалификационной работе приведены:

o учет расчетов с подотчетными лицами;

o особенности учета подотчетных сумм при командировке работников за границу;

o учет расчетов с персоналом по прочим операциям;

o расчеты по предоставленным займам;

o расчеты по возмещению материального ущерба;

o учет расчетов за причиненный материальный ущерб.

Подотчетное лицо - работник организации, который согласно внутренним организационно-распорядительным документам имеет право получать целевые авансы (подотчетные суммы), т.е. денежные средства, выданные организацией под отчет на административно-хозяйственные и операционные расходы.

Целевой аванс может быть выдан двумя способами:

- наличными денежными средствами из кассы организации или непосредственно с расчетного счета в банке;

- путем списания денежных средств со специального карточного счета, открытого банком для организации расчетов по банковской пластиковой карте, оформленной на имя подотчетного лица.

При выдаче и оформлении подотчетных сумм следует руководствоваться Порядком ведения кассовых операций в Российской Федерации, утвержденным Решением Совета Директоров Центрального банка Российской Федерации от 22 сентября 1993 г. N 40 (далее - Порядок).

Согласно п. 11 Порядка предприятия имеют право выдавать под отчет наличные деньги:

- на хозяйственно-операционные и командировочные расходы;

- операции по закупке товаров мелкооптовыми партиями;

- расходы экспедиций геологоразведочных партий;

- расходы отдельных подразделений хозяйственных организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организаций.

Выдача наличных денег под отчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели на основании сметы командировочных расходов, составляемой в бухгалтерии организации.

Лица, получившие наличные деньги под отчет, обязаны не позднее трех рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки предъявить в бухгалтерию организации отчет об израсходованных суммах и произвести по ним окончательный расчет.

Учтите, что срок отчета по целевым авансам на административно-хозяйственные и операционные расходы законодательством не установлен, он утверждается руководителем организации приказом или другим организационно-распорядительным документом.

Основание для выдачи денежных средств под отчет членам трудового коллектива - утвержденный приказом (распоряжением) руководителя организации список лиц, имеющих право на получение указанных сумм, где в обязательном порядке оговариваются размер выдаваемых сумм и сроки, на которые они выдаются. Именно по истечении этих сроков подотчетное лицо должно отчитаться в произведенных расходах. Их отсутствие позволяет считать, что период, на который выданы подотчетные суммы, не установлен. В подобной ситуации выдача подотчетных сумм и отчет подотчетного лица о расходовании денежных средств (возврат их в кассу) проводятся в течение одного рабочего дня. Кроме того, в указанном документе могут быть также установлены требования, предъявляемые к оформлению первичных документов, и порядок представления, обработки и утверждения авансовых отчетов.

С включенными в указанный список работниками в целях сохранности выдаваемых им денежных средств необходимо заключить договор о полной индивидуальной материальной ответственности. Всем работникам выдаются доверенности (без доверенности от имени организации может действовать только ее руководитель), подтверждающие, что при покупке товаров (оплате работ, услуг) они действуют в интересах организации. Доверенность можно выписать по форме N М-2, утвержденной Постановлением Госкомстата России от 30 октября 1997 г. N 71а. Однако некоторые специалисты считают, что она может быть выдана и в произвольной форме, но с обязательным указанием необходимых реквизитов: дата выдачи, подпись руководителя и печать фирмы (п. 5 ст. 185 ГК РФ). Главное, чтобы указанные в документе сведения подтверждали право физического лица на получение товаров (Постановление ФАС Западно-сибирского округа от 21 января 2004 г. по делу N Ф04/353-1379/А70-2003).

Для получения денежных средств под отчет работник должен написать заявление и получить на нем разрешающую резолюцию руководителя организации. Помните, что выдача наличных денег под отчет производится только при условии полного отчета конкретного подотчетного лица по ранее выданному авансу.

Выдача денежных средств под отчет оформляется в общеустановленном порядке расходными кассовыми ордерами

Как уже указывалось, не позднее трех рабочих дней по истечении срока, на который были выданы денежные средства (по возвращении из командировки), подотчетное лицо обязано представить в бухгалтерию организации авансовый отчет о произведенных расходах. К отчету прикладываются оправдательные документы, подтверждающие их направленность и достоверность расходов.

Авансовый отчет составляется в одном экземпляре и заполняется совместно подотчетным лицом и работником бухгалтерии. На оборотной стороне формы подотчетное лицо указывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККМ, товарные чеки, накладные, счета-фактуры, квитанции к приходным кассовым ордерам и другие оправдательные документы) и суммы затрат по ним (графы 1 - 6). Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

Целесообразность произведенных расходов подтверждает должностное лицо, в подчинении которого находится представивший отчет сотрудник, проставлением своей подписи на бланке авансового отчета.

Затем документ поступает в бухгалтерию, где проверяется работниками бухгалтерской службы организации, после чего утверждается руководителем организации. И только при наличии положительной резолюции руководителя авансовый отчет принимается к учету.

Производить удержания из заработной платы работника работодатели могут для погашения неизрасходованного и своевременно не возвращенного целевого аванса, если подотчетное лицо не представило авансовый отчет в установленные сроки либо не вернуло в кассу остаток неиспользованных сумм авансов (ст. 137 ТК РФ).

Обратите внимание: работодатель вправе принять решение об удержании невозвращенной суммы из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, и при условии, если работник не оспаривает оснований и размеров удержания.

Такое решение должно быть оформлено соответствующим организационно-распорядительным документом. При его отсутствии либо в случае отказа работника добровольно удовлетворить требования администрации удержания из заработной платы производятся в судебном порядке.

При возбуждении уголовного дела в случаях хищений и недостач руководитель организации обязан предъявить иск о возмещении виновными причиненного ущерба. Присужденные в этом случае суммы взыскиваются с виновных лиц на основании исполнительных листов, выдаваемых согласно приговору или решению суда.

Согласно ст. 138 ТК РФ общий размер удержаний при каждой выплате заработной платы не может превышать 20%, а контроль за взысканием в установленные сроки дебиторской задолженности возложен на главного бухгалтера (пп. "г" п. 11 Положения о главных бухгалтерах, утвержденного Постановлением Совмина СССР от 24 января 1980 г. N 59).

Подотчетными суммами называются денежные авансы, выдаваемые работникам организации из кассы на мелкие хозяйственные расходы и на расходы по командировкам. Порядок выдачи денег под отчет, размер авансов и сроки, на которые они могут быть выданы, установлены правилами ведения кассовых операций:

· Выдача наличных денег под отчет производится из касс предприятий.

При временном отсутствии у предприятий кассы разрешается выдавать по согласованию с банком кассирам предприятий или лицам, их заменяющим, чеки на получение наличных денег непосредственно из кассы банка.

· Предприятия выдают наличные деньги под отчет на хозяйственно-операционные расходы, а также на расходы экспедиций, геологоразведочных партий, уполномоченных предприятий и организаций, отдельных подразделений хозяйственных организаций, в том числе филиалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организаций в размерах и на сроки, определяемые руководителями предприятий.

Размер суточных определяется организацией самостоятельно. Максимальный размер суточных не ограничен; нижним пределом является норма, установленная для бюджетных организаций (100 руб.). Конкретный размер суточных устанавливается в трудовом договоре либо внутренним положением о командировке или приказом руководителя. Суточные выплачиваются за каждый день нахождения в командировке, включая выходные дни и время в пути.

Единый социальный налог, пенсионные взносы, взносы на страхование от несчастных случаев на производстве и профзаболеваний с суточных не взимаются.

Суммы превышения фактически выплачиваемых суточных над их нормируемой величиной образуют постоянные разницы. Они должны отражаться на отдельном аналитическом счете учета командировочных расходов. С суммы постоянных разниц определяют постоянные налоговые обязательства (24% с суммы постоянных разниц). Налоговые обязательства отражают по дебету счета 99 "Прибыли и убытки" и кредиту счета 68 "Расчеты по налогам и сборам", субсчет "Расходы по налогу на прибыль".

Учет по расчетам с подотчетными лицами ведется на счете 71” Расчеты с подотчетными лицами”. Это активно-пассивный счет, сальдо которого отражает сумму задолженности подотчетных лиц предприятию или сумму невозмещенного перерасхода. По дебету счета записываются суммы возмещенного перерасхода и вновь выданные под отчет на основании расходных кассовых ордеров, по кредиту - суммы, использованные согласно авансовым отчетам и сданные по приходным кассовым ордерам (неиспользованные). Выдачу денежных авансов подотчетным лицам отражают по дебету счета 71 и кредиту счета 50 "Касса".

Расходы, оплаченные из подотчетных сумм, списывают с кредита счета 71 в дебет счетов 10 "Материалы", 26 "Общехозяйственные расходы" и др. в зависимости от характера расходов. Возвращенные в кассу остатки неиспользованных сумм списывают с подотчетных лиц в дебет счета 50 "Касса". Аналитический учет расходов с подотчетными лицами ведут по каждой авансовой выдаче.

Не возвращенные подотчетными лицами суммы авансов списывают со счета 71 в дебет счета 94 "Недостачи и потери от порчи ценностей". Со счета 94 суммы авансов списывают в дебет счета 70 "Расчеты с персоналом по оплате труда" или 73 "Расчеты с персоналом по прочим операциям" (если они не могут быть удержаны из суммы оплаты труда работников).

Регистром для учета операций по движению подотчетных сумм и расчетов с подотчетными лицами служит журнал-ордер №7 - комбинированный регистр, сочетающий аналитический и синтетический учет с линейной формой записи. Каждой выданной под отчет сумме отводится в журнале-ордере одна строка (линейка) и по мере представления авансового отчета, сдачи в кассу неиспользованных сумм или получения денег в погашение перерасхода записи сумм по этим операциям будут произведены на этой же строке. Основанием для заполнения журнала-ордера №7 являются расходные кассовые ордера на суммы, выданные под отчет, авансовые отчеты - на израсходованные суммы;новые приходные или расходные кассовые ордера – на расхождения в суммах полученных и израсходованных. К учету принимаются авансовые отчеты, проверенные арифметически, по существу (в отношении целесообразности и необходимости расходов, соответствия их назначению аванса) и утвержденные руководителем предприятия. Бухгалтер обрабатывает авансовый отчет, проставляя на документах и на отчете корреспондирующие счета, отвечающие направлению расхода. При наличии внешнеэкономических связей в бухгалтерии может возникнуть необходимость учета расходов по загранкомандировкам.

Расчеты по загранкомандировкам регулируются Положением ЦБ РФ от 09.04.98 г. № 23-П "О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием" (п.46). В соответствии с данным Положением юридические лица—резиденты могут осуществлять с использованием корпоративных карт безналичные операции на предприятиях торговли (услуг), а также операции получения наличных денежных средств в следующих случаях:

а) получение наличных денежных средств в валюте Российской Федерации для оплаты расходов, связанных с командированием работников соответствующих юридических лиц в пределах Российской Федерации, в валюте Российской Федерации;

б) безналичная оплата расходов в валюте Российской Федерации, связанных с командированием работников соответствующих юридических лиц, в пределах Российской Федерации;

в) безналичная оплата расходов, связанных с командированием работников соответствующих юридических лиц в иностранные государства, в иностранной валюте;

г) получение наличных денежных средств в иностранной валюте за пределами Российской Федерации для оплаты расходов, связанных с командированием работников соответствующих юридических лиц в иностранные государства.

При совершении операций, указанных в п. "а" и "б", в валюте Российской Федерации допускается списание средств со счетов юридических лиц—резидентов в иностранной валюте.

В случаях когда расчеты в иностранной валюте разрешены юридическим лицам валютным законодательством, при совершении операций в иностранной валюте, указанных в п. "г", допускается списание средств со счетов юридических лиц—резидентов в валюте Российской Федерации. В этом случае иностранная валюта, приобретаемая эмитентом за счет средств рублевых счетов клиента для последующего осуществления расчетов по операциям, совершенным в иностранной валюте, не зачисляется на текущий валютный счет клиента — владельца рублевого счета.

Средства, списанные со счета юридического лица в результате совершения указанных операций, считаются выданными юридическим лицом под отчет держателю корпоративной карты. Возврат неизрасходованных средств осуществляется в соответствии с действующим законодательством.

При возвращении из командировки и сдаче авансового отчета с приложением оправдательных документов задолженность подотчетных лиц списывается с кредита счета 71 в дебет счета 26 "Общехозяйственные расходы" и других счетов в зависимости от вида расходов по курсу на день представления отчета. При изменении за период командировки курса валют курсовая разница списывается на счет 91 "Прочие доходы и расходы": положительная — на доходы (дебет счета 71, кредит счета 91), отрицательная — на расходы (дебет счета 91, кредит счета 71).Порядок возмещения работникам сумм по незавершенным расчетам при командировках за границу определяется постановлением Минтруда РФ по согласованию с Минфином РФ и Центральным банком Российской Федерации "О порядке расчетов в иностранной валюте с работниками, выезжающими за границу" от 20.08.92 г. № 12. Аналитический учет по счету 71 ведут по каждой сумме, выданной под отчет.

Для обобщения информации о всех видах расчетов с работниками организации, кроме расчетов по оплате труда, с подотчетными лицами и депонентами, используют синтетический счет 73 "Расчеты с персоналом по прочим операциям". Счёт 73 – активно-пассивный, дебетовое сальдо отражает сумму задолженности работников предприятию:

· за товары, проданные в кредит;

· по непогашенным ссудам, а также сумму задолженности материально-ответственных лиц предприятию по недостачам и хищениям.

К этому счету могут быть открыты следующие субсчета:

1"Расчеты по предоставленным займам";

2"Расчеты по возмещению материального ущерба" и др

На субсчете 73-1 "Расчеты по предоставленным займам" учитывают расчеты с работниками по предоставленным им займам (на индивидуальное жилищное строительство, приобретение садового домика и др.).

Сумму предоставленного работнику займа отражают по дебету счета 73-1 с кредита счетов учета денежных средств (50, 51 и др.).

При погашении займа кредитуют счет 73 и дебетуют счета учета денежных средств (50, 51 и др.) или счет 70 в зависимости от принятого порядка платежа.

При невозвращении работником выданного ему займа задолженность списывается с кредита субсчета 73-1 в дебет счета 91 "Прочие доходы и расходы".

В соответствии со ст. 807 ГК РФ по договору займа (приложение № 11) одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества. Той же статьей предусмотрено, что договор займа считается заключенным с момента передачи денег или других вещей. Правовое значение данного положения состоит в том, что заемщик не может принудить заимодавца к выдаче займа, поскольку обещание о его предоставлении юридической силы не имеет.

Согласно ст. 808 ГК РФ договор займа между предприятием и работником должен быть заключен в простой письменной форме. Простая письменная форма договор займа может считаться соблюденной, если заемщиком в подтверждение договора займа и его условий представлена расписка, удостоверяющая передачу заимодавцем денежных средств заемщику. Несоблюдение письменной формы договора займа не является основанием для признания такого договора незаключенным. В данном случае будет действовать п. 1 ст. 162 ГК РФ, которым предусмотрено, что несоблюдение простой письменной формы договора лишает стороны права ссылаться на свидетельские показания в подтверждение его заключения и его условий, но не лишает их права приводить письменные доказательства (например, переписка, подтверждающая факт займа, документы о переводе заимодавцем денежных средств заемщику).

Сторонами договора займа могут быть любые лица, как юридические, так и физические.

Срок и порядок возврата суммы займа определяется сторонами в договоре. Однако если срок возврата договором не установлен либо определен моментом востребования, сумма займа должна быть возвращена в течение 30 дней со дня предъявления заимодавцем соответствующего требования. Сумма займа может быть возвращена досрочно, если иное не предусмотрено договором займа.

На субсчете 73-2 "Расчеты по возмещению материального ущерба" учитывают расчеты по возмещению материального ущерба - причиненного работником организации в результате хищений и недостач товарно-материальных ценностей, брака, а также по возмещению других видов ущерба.

В силу положений ст. 233 ТК РФ материальная ответственность наступает за ущерб, причиненный работником в результате его виновного противоправного поведения (действий или бездействия), и исключается (ст. 239 ТК РФ) в случаях причинения ущерба вследствие:

- непреодолимой силы (чрезвычайное и непредотвратимое при данных условиях событие, например стихийное бедствие, пожар);

- нормального хозяйственного риска;

- крайней необходимости или необходимой обороны;

- неисполнения работодателем обязанности по обеспечению надлежащих условий для хранения имущества, вверенного работнику.

Нормальным хозяйственным риском на практике считается риск, при котором совершенное действие соответствует современным знаниям и опыту, а цель не может быть достигнута средствами, не связанными с риском. При этом возможность вредных последствий вероятна, но не очевидна, меры для предотвращения ущерба приняты, а объектом риска являются материальные ценности, но не жизнь и здоровье работника. Как правило, нормальный хозяйственный риск связан с внедрением в производство новых технологий и изобретений.

Причинение вреда вследствие крайней необходимости представляет собой негативные последствия устранения опасности, угрожающей самому причинителю вреда или другим лицам, если эта опасность при данных обстоятельствах не могла быть устранена иными средствами.

Необходимая оборона - это причинение вреда при защите личности и прав обороняющегося или других лиц, охраняемых законом интересов общества или государства от общественно опасного посягательства.

Как следует из ст. 238 ТК РФ, работник обязан возместить работодателю лишь причиненный ему прямой действительный ущерб, под которым понимается реальное уменьшение наличного имущества работодателя или ухудшение его состояния, а также необходимость понести лишние затраты на приобретение или восстановление имущества (например, недостача и порча товарно-материальных ценностей, расходы на ремонт поврежденного имущества) либо на возмещение ущерба, причиненного работником третьим лицам. Причем ущерб возмещается работником независимо от его привлечения к дисциплинарной, административной или уголовной ответственности за действия или бездействие, которыми причинен ущерб работодателю.

Трудовым кодексом РФ установлена полная и ограниченная материальная ответственность работника. При ограниченной работник несет ответственность в размере, ограниченном суммой своего среднемесячного заработка (ст. 241 ТК РФ). При полной он обязан возместить весь причиненный работодателю действительный ущерб. Согласно ст. 243 ТК РФ такая ответственность может возлагаться на работника в предусмотренных ТК РФ или другими федеральными законами случаях, а также:

- при недостаче ценностей, вверенных работнику на основании специального письменного договора или полученных им по разовому документу;

- умышленном причинении ущерба;

- причинении ущерба в состоянии алкогольного, наркотического или иного токсического опьянения либо в результате преступных действий работника, установленных приговором суда;

- причинении ущерба в результате административного проступка, если таковой установлен соответствующим государственным органом;

- разглашении сведений, составляющих охраняемую законом тайну (государственную, служебную, коммерческую или иную), в случаях, предусмотренных федеральными законами;

- причинении ущерба в свободное от исполнения трудовых обязанностей время.

Работники в возрасте до 18 лет несут полную материальную ответственность лишь за умышленное причинение ущерба, а также за ущерб, причиненный в состоянии алкогольного, наркотического или токсического опьянения, либо в результате совершения преступления или административного проступка (ст. 242 ТК РФ).

Таким образом, письменные договоры о полной индивидуальной или коллективной (бригадной) ответственности могут быть заключены с работниками, достигшими возраста 18 лет и непосредственно обслуживающими либо использующими денежные и товарные ценности или иное имущество.

Руководитель организации не только несет полную материальную ответственность за прямой действительный ущерб, причиненный организации, но и в случаях, предусмотренных федеральным законом, возмещает упущенную в результате его виновных действий выгоду, расчет суммы которой осуществляется в соответствии с гражданским законодательством (ст. 277 ТК РФ). Дополнительные случаи полной материальной ответственности заместителя руководителя организации и главного бухгалтера могут быть предусмотрены в трудовом договоре.

Действующим трудовым законодательством предусмотрена и коллективная (бригадная) материальная ответственность за причинение ущерба (ст. 245 ТК РФ). Она вводится при совместном выполнении работниками отдельных видов работ, связанных с хранением, обработкой, продажей (отпуском), перевозкой, применением или иным использованием переданных им ценностей, если невозможно разграничить ответственность каждого работника за причинение ущерба и заключить с ним договор о возмещении ущерба в полном размере.

Письменный договор о коллективной (бригадной) материальной ответственности за причинение ущерба заключается между работодателем и всеми членами коллектива (бригады). По такому договору ценности вверяются заранее установленной группе лиц, на которую возлагается полная материальная ответственность за их недостачу. Для освобождения от материальной ответственности член коллектива (бригады) должен доказать отсутствие своей вины.

При добровольном возмещении ущерба степень вины каждого члена коллектива (бригады) определяется по соглашению между всеми членами коллектива (бригады) и работодателем, а при взыскании ущерба в судебном порядке степень вины каждого определяется судом.

Перечни работ и категорий работников, с которыми могут заключаться указанные договоры, а также типовые формы этих договоров утверждены Постановлением Минтруда России от 31 декабря 2002 г. N 85.

Для учета расчетов по возмещению материального ущерба, причиненного работником организации в результате недостач и хищений денежных и товарно-материальных ценностей, брака, а также по возмещению других видов ущерба предназначен счет 73 "Расчеты с персоналом по прочим операциям", субсчет 2 "Расчеты по возмещению материального ущерба".

Суммы, подлежащие взысканию с виновных лиц, относятся в дебет счета 73-2 с кредита счета 94 "Недостачи и потери от порчи ценностей" (за недостающие товарно-материальные ценности) или 91, субсчет 1 "Прочие доходы".

Суммы возмещения материального ущерба отражаются по кредиту счета 73-2 в корреспонденции со счетами:

- 01 "Основные средства", 10 "Материалы", 40 "Выпуск продукции" - при передаче равноценного имущества;

- 50 "Касса", 51 "Расчетные счета" - при внесении задолженности в кассу организации или на расчетный счет;

- 70 "Расчеты с персоналом по оплате труда" - при удержании из заработной платы.

Если суд отказал во взыскании недостач ввиду необоснованности иска, такие суммы списываются с кредита счета 73-2 в дебет счета 94.

Аналитический учет по счету 73-2 ведется по каждому работнику организации.

В налоговом учете доходы в виде сумм подлежащего возмещению убытка (ущерба) признаются внереализационными доходами (п. 3 ст. 250 НК РФ). По правилам пп. 4 п. 4 ст. 271 НК РФ указанные доходы признаются на дату признания должником независимо от их фактического получения. Документальным подтверждением рассматриваемого дохода в данном случае могут быть распоряжение руководителя о взыскании с работника суммы ущерба или письменное обязательство работника добровольно возместить ущерб.

Для обобщения информации о потерях от брака в производстве предусмотрен счет 28 "Брак в производстве", по дебету которого собираются затраты по выявленному внешнему и внутреннему браку (стоимость неисправимого брака, расходы по исправлению), списываемые с кредита счетов 10, 20, 70 и др.

Суммы, которые относят на уменьшение потерь от брака, учитываются по кредиту счета 28 в корреспонденции с дебетом счетов:

- 73-2 - суммы, подлежащие удержанию с лиц, виновных в изготовлении бракованной продукции;

- 10 - стоимость оприходованных материалов, полученных при демонтаже бракованной продукции, а также стоимость забракованной продукции по цене возможного использования.

Аналитический учет по счету 28 ведется по отдельным подразделениям организации, видам продукции, причинам и виновникам брака.

Для целей налогового учета расходы на потери от брака в производстве, которые подлежат взысканию (удержанию) с виновников брака, на основании ст. 252 НК РФ не учитываются. Остальные потери от брака включаются в состав прочих расходов, связанных с производством и реализацией, на основании пп. 47 п. 1 ст. 264 НК РФ. Указанные расходы являются косвенными и учитываются в составе расходов отчетного периода в полном объеме (п. 2 ст. 318 НК РФ).

Списание недостач, хищений и порчи имущества за счет виновных лиц производят в случаях признания виновности по решению суда, когда работники являются виновными в силу принятия на себя полной материальной ответственности и в других случаях, когда работники в соответствии с Трудовым кодексом могут привлекаться к полной или ограниченной материальной ответственности.

Размер причиненного работниками ущерба определяют по данным бухгалтерского учета на основе балансовой стоимости или себестоимости недостающих ценностей. При хищении, недостаче, умышленной порче (уничтожении) размер причиненного ущерба определяют исходя из рыночных цен.

Порядок возмещения ущерба и разрешения споров по этому вопросу зависит от того, в каких отношениях находятся организация (независимо от её организационно-правовой формы) и работник, причинивший ущерб. Если работник не является штатным сотрудником и выполняет работу на основании гражданско-правового договора (например, договора подряда или поручения), то возмещение ущерба производится в соответствии с нормами гражданского законодательства (глава 59 Гражданского кодекса РФ). В том случае, когда с работником заключён трудовой договор (контракт), при решении этого вопроса необходимо руководствоваться трудовым законодательством (статьи 118 – 126 КЗоТ РФ).

Что касается размера возмещаемого ущерба, то КЗоТом установлено два вида материальной ответственности: ограниченная и полная. Причём при определении размера ущерба учитывается только прямой действительный ущерб (неполученные доходы не учитываются).

Наиболее распространённым видом материальной ответственности является ограниченная материальная ответственность, когда за ущерб, причинённый организации, работник несёт материальную ответственность в размере прямого действительного ущерба, но не более своего среднего месячного заработка.

Случаи же полной материальной ответственности (то есть когда либо возмещает ущерб в полном размере без каких-либо ограничений) строго ограничены трудовым законодательством. Такая ответственность наступает в следующих случаях:

1. Ущерб причинён преступными действиями работника, установленными приговором суда. При этом ответственность по возмещению ущерба может быть наложена на работника только при наличии приговора суда. Если будет вынесен оправдательный приговор, то вопрос о возмещении ущерба должен рассматриваться в порядке гражданского судопроизводства.

2. В соответствии с законодательством на работника возложена полная материальная ответственность за ущерб, причинённый предприятию при исполнении им своих трудовых обязанностей.

3. Между работником и организацией заключён письменный договор о полной материальной ответственности работника за не обеспечение сохранности имущества и других ценностей, переданных ему для хранения или других целей.

4. Ущерб причинён не при исполнении трудовых обязанностей. В этом случае возмещению подлежит ущерб, причинённый как в рабочее, так и в свободное от работы время (например, водитель после окончания смены использовал служебную машину и попал в аварию).

5. Имущество и другие ценности были получены работником под отчёт по разовой доверенности или по другим разовым документам.

6. Ущерб причинён недостачей, умышленным уничтожением или умышленной порчей материалов, полуфабрикатов, изделий, продукции (в том числе при их изготовлении), а также инструментов, измерительных приборов, спецодежды и других предметов, выданных работнику в пользование.

7. Ущерб причинён работником, находившимся в нетрезвом состоянии (доказательством администрации в этом случае могут быть акты об отстранении от работы, медицинское заключение, а также свидетельские показания и др.).

Аналитический учет по счету 73 ведут по работникам организации.

Краткая характеристика предприятия 000 "Роза":

Условное предприятие 000 " Роза " выпускает два вида продукции в основном производстве:

Изделия "А"

Изделия "Б"

Имеет 3 цеха:

Цех №1- основного производства (механический). Цех №2- основного производства (сборочный) .Цех №3-вспомогательного производства (ремонтный).

В основных цехах выпускается изделия "А" и "Б". Цех №3 выполняет текущий ремонт оборудования по заказам основного производства:

Заказ №301 (для механического завода)

Заказ №302 (для сборочного цеха).

Выписка из приказа по учетной политике

Текущий учет материалов ведется на счете 10 "Материалы" в учетных ценах. Фактическая себестоимость материалов формируется на счете 15 "Заготовление и приобретение материальных ценностей". Отклонение фактической себестоимости материалов от их учетных цен отражается на счете 16 "Отклонения в стоимости материальных ценностей".

Счет 23 "Вспомогательное производство" ежемесячно закрывается списанием затрат по заказам на счет 25 "Общепроизводственный расходы" цехов основного производства.

Счет 25 "Общепроизводственные расходы цехов основного производства" открывается для каждого цеха и ежемесячно закрывается после распределения расходов, пропорционально прямой зарплате производственных рабочих.

Счет 26 "Общехозяйственные расходы" ежемесячно закрывается путем отнесения затрат в качестве условно-постоянных на счет 90.2 "Себестоимость продаж".

Для учета выпуска продукции используется счет 40 "Выпуск продукции".

Реализация продаж учитывается по ее отгрузке и предъявлению счетов покупателями.

Прибыль определяется ежемесячно по фактическим показателям и перечисляется в следующем за отчетным месяцем.

Рабочий план счетов 000 "Роза" на 200Х г.

| № счета |

Наименование |

Примечание |

| 01.1 |

Основные средства |

А |

| 01.2 |

Выбытие основных средств |

А |

| 02 |

Амортизация основных средств |

П |

| 04 |

Нематериальные активы |

А |

| 05 |

Амортизация нематериальных активов |

П |

| 08 |

Вложения во в необоротные активы |

А |

| 10 |

Материалы |

А |

| 15 |

Заготовление и приобретение материальных ценностей |

А и б.о. |

| 16 |

Отклонения в стоимости материальных ценностей |

а\п |

| 19.1 |

НДС при приобретении основных средств |

А |

| 19.2 |

НДС при приобретении не материальных активов |

А |

| 19.3 |

НДС при приобретении материально-производственных запасов |

А |

| 19.4 |

НДС по прочим операциям |

А |

| 20 |

Основное производство |

А |

| 23 |

Вспомогательное производство |

А |

| 25 |

Общепроизводственные расходы |

А, Б.о. |

| 26 |

Общехозяйственные расходы |

А, б.о. |

| 28 |

Брак в производстве |

А, б.о. |

| 40 |

Выпуск продукции |

А, Б.о. |

| 43 |

Готовая продукция |

А |

| 44 |

Расходы на продажу |

А |

| 50 |

Касса |

А |

| 51 |

Расчетный счет |

А |

| 58.1 |

Долгосрочные финансовые вложения (облигации) |

А |

| 58.2 |

Краткосрочные финансовые вложения (акции) |

А |

| 60 |

Расчеты с поставщиками и подрядчиками |

П |

| 62 |

Расчеты с покупателями и заказчиками |

А |

| 66 |

Расчеты по краткосрочным кредитам и займам |

П |

| 68 |

Расчеты по налогам и сборам |

П |

| 69 |

Расчеты по социальному страхованию и обеспечению |

П |

| 70 |

Расчеты с персоналом по оплате труда |

П |

| 71 |

Расчеты с подотчетными лицами |

А |

| 73 |

Расчеты с персоналом по прочим операциям |

А |

| 76.4 |

Расчеты по депонированным сумам |

П |

| 76.5 |

Расчеты с прочими дебиторами и кредиторами |

А-п |

| 80 |

Уставный капитал |

П |

| 82 |

Резервный капитал |

П |

| 84 |

Нераспределенная прибыль (непокрытый убыток) |

П |

| 90.1 |

Выручка |

Б.о. |

| 90.2 |

Себестоимость продаж |

Б.о. |

| 90.3 |

Налог на добавленную стоимость |

Б.о. |

| 90.9 |

Прибыль/убыток от продаж |

Б.о. |

| 91.1 |

Прочие доходы |

Б.о. |

| 91.2 |

Прочие расходы |

Б.о. |

| 91.3 |

НДС |

Б.о. |

| 91.9 |

Сальдо прочих доходов и расходов |

Б.о. |

| 99 |

Прибыли и убытки отчетного года |

А-п, б.о. |

Журнал регистрации хозяйственных операций

| № |

Содержание хозяйственной операции |

Корреспонденция счетов |

| Сумма, руб. |

Дт |

Кт |

| 1 |

Принят к оплате счет поставщика оборудования

а) договорная цена

б) НДС 18%

|

354000

300000

54000

|

08.4

19.1

|

60

60

|

| 2 |

Принят в эксплуатацию объект основных средств |

300000 |

01 |

08.4 |

| 3 |

Начислена амортизация основных средств:

а) производственного оборудования

цех №1

цех №2

цех №3

б) зданий и хоз. инвентаря

цех №1

цех №2

цех №3

офис

|

80000

50000

25000

18000

7000

30000

11000

9500

3500

6000

|

25

25

25

25

25

25

26

|

02

02

02

02

02

02

02

|

| 4 |

Начислена для общехозяйственных целей амортизация по НМА |

3500 |

26 |

05 |

| 5 |

Вследствие физического износа списано оборудование

а) первоначальная стоимость

б) амортизация

в) остаточная стоимость

г) начислена оплата рабочим за демонтаж

д) ЕСН,2б%

е) оприходован на складе лом от демонтажа, списанного оборудования

ж) финансовый результат

|

172000

170000

2000

1200

312

1500

2012

|

01.2

02

91.2

91.2

91.2

10

99

|

01.1

01.2

01.2

70

69

91.1

91.9

|

| 6 |

Продано оборудование, приобретенное в июле:

а) первоначальная стоимость

б) амортизация

в) остаточная стоимость

г) предъявлено покупателю, включая НДС, 18%

д) НДС по предъявленному счету

е) финансовый результат

|

150000

10000

140000

188800

28800

20000

|

01.2

02

91.2

76.5

91.3

91.9

|

01.1

01.2

01.2

91.1

68

99

|

| 7 |

Акцептован счет поставщика за материалы "А":

а) договорная стоимость

б) НДС, 10%

|

94400

80000

14400

|

15

19.3

|

60

60

|

| 8 |

Оприходован поступивший на склад материал "А" по учетной цене |

75000 |

10 |

15 |

| 9 |

Принят к оплате счет поставщика сырья:

а) договорная стоимость

б) НДС, 18%

|

70800

60000

10800

|

15

19.3

|

60

60

|

| 10 |

Поступило на склад сырье по учетной цене |

58000 |

10 |

15 |

| 11 |

Определено и списано отклонение фактической себестоимости ТМЦ от учетной стоимости (операции 7-10) |

7000 |

16 |

15 |

| 12 |

Оплачены счета поставщиков за сырье и материалы, поступившие в декабре |

165200 |

60 |

51 |

| 13 |

Оплачены счета поставщика сырья поступившего в ноябре (включая НДС, 18%) |

454300 |

60 |

51 |

| 14 |

Отпущены и израсходованы материалы по учетным

ценам:

а) цеху №1 для производства

изделий "А"

изделий "Б"

б) цеху №2 для производства

изделий "А"

изделий "Б"

в) цеху №3 для выполнения заказов

№301

№302

г) на хозяйственные нужды

цех №1

цех №2

цех №3

офис

|

287500

129000

71000

58000

136000

81000

55000

11500

6400

5100

11000

3000

3100

2100

2800

|

20

20

20

20

23

23

25

25

25

26

|

10

10

10

10

10

10

10

10

10

10

|

| 15 |

Оприходованы на складе возвратные отходы по цене возможного использования |

15500 |

10 |

20 |

| 16 |

Оприходован на складе окончательный брак по цене возможного использования |

250 |

10 |

28 |

| 17 |

Списаны отклонения в стоимости материалов на основании расчета №3:

а) цеху №1

изделия "А"

изделия "Б"

б) цеху №2

изделия "А"

изделия "Б"

в) цеху №3

заказ №301

заказ №302

г) на хозяйственные нужды

цех№1

цех №2

цех №3

офис

|

12650

5676

3124

2552

5984

3564

2420

506

281,60

224,4

484

132

136,4

92,4

123,2

|

20

20

20

20

23

23

25

25

25

26

|

16

16

16

16

16

16

16

16

16

16

|

| 18 |

Начислена заработная плата за декабрь:

а) рабочим цеха №1 по производству

изделия "А"

изделия "Б"

б) рабочим цеха №2 по производству

изделия "А"

изделия "Б"

в) рабочим цеха №3 за выполнения заказов

№301

№302

г) рабочим обслуживающим

цех №1

цех №2

цех№3

д) служащим

цеха№1

цеха №2

цеха №3

офис

|

306400

110000

58000

52000

80000

41000

39000

21700

11200

10500

34500

12800

12000

9700

60200

10400

11000

6800

32000

|

20

20

20

20

23

23

25

25

25

25

25

25

26

|

70

70

70

70

70

70

70

70

70

70

70

70

70

|

| 19 |

Начислены пособия по временной нетрудоспособности |

13500 |

69 |

70 |

| 20 |

Начислены отчисления по ЕСН (26%)

а) рабочим цеха №1 по производству

изделия "А"

изделия "Б"

б) рабочим цеха №2 по производству

изделия "А"

изделия "Б"

в) рабочим цеха №3 за выполнения заказов

№301

№302

г) рабочим обслуживающим

цех №1

цех №2

цех№3

д) служащим

цеха№1

цеха №2

цеха №3

офис

|

79664

28600

15080

13520

20800

10660

10140

5642

2912

2730

8970

3328

3120

2522

15652

2704

2860

1768

8320

|

20

20

20

20

23

23

25

25

25

25

25

25

26

|

69

69

69

69

69

69

69

69

69

69

69

69

69

|

| 21 |

Выявлен брак в производстве изделий "А" цеха №1 |

2900 |

28 |

20 |

| 22 |

Отнесена на виновное лицо часть потерь от брака |

300 |

73.2 |

28 |

| 23 |

Определены и списаны окончательные потери от брака |

2350 |

20 |

28 |

| 24 |

Списаны общепроизводственные расходы цеха №3 и распределены между заказами (расчёт №4)

№301

№302

|

33482,4

17281,24

16201,16

|

23

23

|

25

25

|

| 25 |

Списаны затраты вспомогательного цеха на себестоимость

цеха №1 (заказ № 301)

цеха №2 (заказ № 302)

|

72830,4

38074,84

34755,56

|

25

25

|

23

23

|

| 26 |

Списаны и распределены общепроизводственные

расходы цеха №1:

на изделия "А"

на изделия "Б"

рабочим цеха №2 по производству:

на изделия "А"

на изделия "Б"

|

200910,8

106438,84

56123,8

50315,04

94471,96

48416,9

46055,06

|

20

20

20

20

|

25

25

25

25

|

| 27 |

Определена и списана фактическая себестоимость готовой продукции (расчет №5) |

702680,8 |

40 |

20 |

| 28 |

Определен финансовый результат от операции с облигациями:

а) доход за 4 квартал

б) разница в стоимости (убыток за квартал)

в) финансовый результат за 4 квартал

|

6500

1250

5250

|

76.5

91.2

91.9

|

91.1

58.1

99

|

| 29 |

Проданы приобретенные ранее акции:

а) выставлен счет покупателю по договорной стоимости

б) списана балансовая стоимость акции

в) финансовый результат

|

76700

65000

11700

|

76.5

91.2

91.9

|

91.1

58.2

99

|

| 30 |

Списана нормативная себестоимость выпуска готовой продукции |

732000 |

43 |

40 |

| 31 |

Списано отклонение в себестоимости выпуска готовой продукции |

-29319,2 |

90.2 |

40 |

| 32 |

Выдана со склада и отгружена покупателю готовая продукция:

а) нормативная или складская цена

б) договорная себестоимость, включая НДС (18%)

в) НДС в составе выручки

|

490000

778800

118800

|

90.2

62

90.3

|

43

90.1

68

|

| 33 |

Получен счет за доставку готовой продукции до станции назначения:

а) договорная стоимость перевозки без НДС

б) НДС, 18%

|

39000

7020

|

44

19.4

|

60

60

|

| 34 |

Списаны расходы на продажу |

39000 |

90.2 |

44 |

| 35 |

Определен налог на имущество к платежу за 4 квартала по итогам налогового периода |

12767 |

91.2 |

68 |

| 36 |

Перечислено с расчетного счета за акции |

65000 |

58.2 |

51 |

| 37 |

Списаны расходы по авансовому отчету по командировке:

а) на общехозяйственные расходы

б) НДС

|

4000

300

|

26

19.4

|

71

71

|

| 38 |

Списаны как условно постоянные общехозяйственные расходы |

56743,2 |

90.2 |

26 |

| 39 |

Согласно выпискам банка по расчетному счету

а) зачислены средства:

от покупателя за продукцию, проданную в ноябре

за основные средства

от прочих дебиторов

доход по облигациям

краткосрочная ссуда банка

за акции

б) перечислены со счета в бюджет разные налоги и платежи:

наличными на ЗП за ноябрь

ЕСН за ноябрь

за доставку продукции (включая НДС)

погашение кредита

за поставленное оборудование

поставщикам

наличными на ЗП за первую половину декабря

в бюджет разные налоги

|

1438040

720000

188800

17000

6500

555000

76700

1207185

181595

98750

46020

161500

354000

17020

161500

186800

|

51

51

51

51

51

51

50

69

60

66

60

60

50

68

|

62

76.5

76.5

76.5

66

76.5

51

51

51

51

51

51

51

51

|

| 40 |

Удержаны из заработной платы за декабрь

а)НДФЛ

б) за брак

|

31000

400

|

70

70

|

68

73

|

| 41 |

Выдана заработная плата за ноябрь |

180095 |

70 |

50 |

| 42 |

Списана не выданная заработная плата на расчетный счет на депонент |

1700 |

70 |

76.4 |

| 43 |

Внесена на расчетный счет сумма депонированной заработной платы |

1700 |

51 |

50 |

| 44 |

Списан выданный за декабрь аванс |

110000 |

70 |

50 |

| 45 |

Списаны расходы по налогу на имущество |

12767 |

99 |

91.9 |

| 46 |

Вычет НДС согласно расчету №8

а) по основному средству

б) по материалам

в) по прочим операциям

|

155820

54000

94500

7320

|

68

68

68

|

19.1

19.3

19.4

|

| 47 |

Выявлен финансовый результат от продажи продукции |

103576 |

90.9 |

99 |

| 48 |

По окончании отчетного года списываются

а) по счету 90:

начисленная выручка

полная себестоимость (Дт 90.2+С-до н)

НДС

б) по счету 91:

прочие доходы

прочие расходы

НДС

|

9929600

7551405

1514685

765470

496804

110795

|

90.1

90.9

90.9

91.1

91.9

91.9

|

90.9

90.2

90.3

91.9

91.2

91.3

|

| 49 |

Списан по окончании года нераспределенный остаток прибыли отчетного года |

232952,76 |

99 |

84 |

| 50 |

Начислен налог на прибыль (24%) |

24858,24 |

99 |

68 |

Расчет

Справка-расчет №1 финансового результата от выбытия объекта ОС к операции № 5

| № п/п |

Показатели |

Сумма |

Источник данных |

| 1 |

Первоначальная стоимость объекта |

172000 |

| 2 |

Амортизация |

170000 |

| 3 |

Остаточная стоимость |

2000 |

строка 1 - строка 2 |

| 4 |

Итого доходов |

1500 |

все по счету 91.1 (п. е) |

| 5 |

Итого расходов |

3512 |

п. в)+г)+д) |

| 6 |

Финансовый результат |

-2012 |

строка 4- строка 5 |

Справка-расчет № 2 финансового результата от продажи объекта ОС к операции № 6

| № п/п |

Показатели |

Сумма |

Источник данных |

| 1 |

Первоначальная стоимость |

150000 |

| 2 |

Амортизация |

10000

132700

|

| 3 |

Остаточная стоимость |

140000 |

1 строка — 2 строка |

| 4 |

Предъявлено по счету |

188800 |

| 5 |

НДС |

28800 |

| 6 |

Выручка без НДС |

160000 |

строка 4 - строка 5 |

| 7 |

Финансовый результат |

20000 |

строка 6 - строка 3 |

Справка-расчет № 3 отклонение в стоимости материалов к операции № 17

| № п\п |

Показатели |

Единицы измерения |

Сумма |

Источник данных |

| 1 |

Остаток - отклонение на начало месяца |

руб. |

72500 |

сальдо счета 16 |

| 2 |

Отклонение за месяц |

руб. |

7000 |

операция 11 |

| 3 |

Итого |

руб. |

79500 |

строка 1 + строка 2 |

| 4 |

Остаток стоимости материалов на начало месяца |

руб. |

1675050 |

сальдо счета 10 |

| 5 |

Стоимость материалов поступивших на склад за месяц |

руб. |

150250 |

все операции по Дт счета 10 |

| 6 |

Итого |

руб. |

1825300 |

строка 4 + строка 5 |

| 7 |

Коэффициент отклонений |

К |

0,044 |

строка 3 /строку 6 |

| 8 |

Стоимость израсходованных материалов за месяц |

руб. |

287500 |

операция 14 |

| 9 |

Общая сумма отклонений на списание |

руб. |

12650 |

строка 8* строка 7 |

Справка-расчет № 4 распределения общепроизводственных расходов

Цех №1

1. Итого по счету № 25:

25000+11000+3000+132+12800+10400+3328+2704+38074.84=106438.84

2. Итого зарплата производственных рабочих - 110000

3. Коэффициент распределения общепроизводственных расходов (стр. 1/ стр. 2) – 0.9676

4. Распределение общепроизводственных расходов:

- изделие "А" - 58000*0.9676=56123.8

- изделие "В" - 52000*0.9676=50315.04

Цех №2

1. Итого по счету № 25:

18000+9500+3100+136,4+12000+11000+3120+2860+34755.56=94171,96

2. Итого зарплата производственных рабочих - 80000

3. Коэффициент распределения общепроизводственных расходов (стр. 1/ стр. 2)-1.1059

4. Распределение общепроизводственных расходов:

- изделие "А" - 41000*1.1059=48416,9

- изделие "В" - 39000*1.1059=46055,06

Цех№3

1. Итого по счету № 25:

7000+3500+2100+92,40+9700+6800+2522+1768=33482,4

2. Итого зарплата производственных рабочих (заказ № 301, 302) - 21700

3. Коэффициент распределения общепроизводственных расходов (стр. 1/ стр. 2)- 1,5429677

4. Распределение общепроизводственных расходов:

- заказ № 301 – 11200*1,5429677=17281,24

- заказ № 302 – 10500*1,5429676=16201,16

Справка-расчет №5 фактическая себестоимость готовой продукции за декабрь

| № п/п |

Показатели |

Изделие "А" |

Изделие "В" |

Всего |

| 1 |

Незавершенное производство на начало месяца |

34640 |

0 |

34640 |

| 2 |

Текущие затраты - цех № 1

- цех № 2

|

390318,7

205677,8

184640,9

|

329002,1

176387,04

152615,06

|

719320,8

382064,84

337255,96

|

| 3 |

Списано со счета 20:

а) брак

б) отходы

|

10900

2900

8000

|

7500

0

7500

|

18400

2900

15500

|

| 4 |

Незавершенное производство |

12080 |

20800 |

32880 |

| 5 |

Фактическая себестоимость (1+2-3-4) |

401978,7 |

300702,1 |

702680,8 |

Справка-расчет № 6 финансовый результат от операции с облигациями (операция № 28)

| № п\п |

Показатели |

Единицы измерения |

Сумма |

Источник данных |

| 1 |

Номинальная стоимость |

руб. |

130000 |

реестр ценных бумаг |

| 2 |

Покупная стоимость |

руб. |

140000 |

реестр ценных бумаг и договор |

| 3 |

Разница в стоимости |

руб. |

10000 |

строка 2 - строка 1 |

| 4 |

Срок погашения |

лет |

2 |

договор |

| 5 |

Доходность за год |

% |

20 |

договор |

| 6 |

Доходность за квартал |

% |

5 |

строка 5/строка 4 |

| 7 |

Доход за квартал |

руб. |

6500 |

строка 1 * строка 6 / 100% |

| 8 |

Убыток за квартал |

руб. |

1250 |

строка 3 * строка 5 / 4 |

| 9 |

Чистая прибыль за квартал |

руб. |

5250 |

строка 7 - строка 8 |

Справка-расчет № 7 Расчеты по налогу на имущество. Исходные данные для расчета налоговой базы (остаточная стоимость ОС)

| Период |

Сумма (тыс. руб.) |

Период |

Сумма (тыс. руб.) |

| На 01.01.200Х г. |

2250 |

Hal.07.200Xг. |

2220 |

| На 01.02.200Х г. |

2206 |

Hal.08.200X г. |

2187 |

| На 01.03.200Х г. |

2162 |

Hal.09.200X г. |

2145 |

| На 01.04.200Х г. |

2124 |

Hal.l0.200X г. |

2140 |

| На 01.05.200Х г. |

2304 |

Hal.11.200X г. |

2290 |

| На 01.06.200Х г. |

2263 |

Hal.l2.200X г. |

2334 |

| На 31.12.200Х г. |

2382 |

Расчет налоговой базы по налогу за имущество за отчетные налоговые периоды

1 квартал- (2250+2206+2162+2124)/4=2185,5 тыс. руб.

За полугодие - (2250+2206+2162+2124+2304+2263+2220)/7=2218,4 тыс. руб.

За 9 месяцев:

(2250+2206+2162+2124+2304+2263+2220+2187+2145+2140)/10 = 2200,1 тыс. руб.

За год:

(2250+2206+2162+2124+2304+2263+2220+2187+2145+2140+2290+2334 + 2382)/13 = 2231,3 тыс. руб.

Расчет налога на имущества за отчетные периоды и за год (к операции № 35)

| № п/п |

Показатель |

1 квартал |

Полугодие |

9 месяцев |

Год |

| 1 |

Налоговая база, тыс. руб. |

2185,5 |

2218,4 |

2200,1 |

2231,3 |

| 2 |

Ставка налога, % |

2,2 |

2,2 |

2,2 |

2,2 |

| 3 |

Сумма налога, руб. |

48081 |

48805 |

48402 |

49089 |

| 4 |

Налог к перечислению, руб. |

12020,25 |

12201,25 |

12100,5 |

12767 |

Справка-расчет № 8 Аналитические данные по счету 19 для определения суммы вычета НДС за декабрь

| № п\п |

Объект учета |

Сумма НДС |

Проводка |

Примечание |

| Дт |

Кт |

| 1 |

ОС |

54000 |

68 |

19,1 |

операция 1 |

| 2 |

Материалы |

14400 |

68 |

19.3 |

операция 7 |

| 3 |

Материалы |

10800 |

68 |

19.3 |

операция 9 |

| 4 |

Командировка |

300 |

68 |

19.4 |

операция 37 |

| 5 |

Транспортныеуслуги |

7020 |

68 |

19.4 |

операция 33 |

| 6 |

Материалы |

69300 |

68 |

19.3 |

ноябрь, операция 13 |

| 7 |

Итого |

155820 |

Справка-расчет № 9 к операции "Аналитические данные по счету 90" (расчет финансового результата от продажи продукта)

| № п/п |

Показатель |

Сумма (руб.) |

| 1 |

Сумма, предъявленная покупателю |

778800 |

| 2 |

НДС в составе счета Д 90.3 - 68 |

118800 |

| 3 |

Нормативная себестоимость отгруженной продукции Д90.2 |

490000 |

| 4 |

Отклонения (экономия) в себестоимости Д 90.2 - К 40 |

-29319,2 |

| 5 |

Расходы на продажу Д 90.2 |

39000 |

| 6 |

Управленческие (хозяйственные) расходы Д 90.2 |

56743.2 |

| 7 |

Итого (стр. 2+3+4+5+6) |

675224 |

| 8 |

Прибыль (стр. 1- стр. 7) |

103576 |

| Ведомость учета затрат по цеху № 1 (основное производство) за декабрь месяц 200Х г. |

| № статьи |

Дебет

Кредит

|

02 |

10 |

16 |

20 |

23 |

25 |

28 |

69 |

70 |

Итого |

| Счет 25 |

36000 |

3000 |

132 |

38074,84 |

6032 |

23200 |

106438,84 |

| 01 |

Амортизация производственного оборудования |

25000 |

25000 |

| 02 |

Ремонт производственного оборудования |

38074,84 |

38074,84 |

| 03 |

Эксплуатация оборудования |

3328 |

12800 |

16128 |

| 09 |

Содержание АУ цеха |

2704 |

10400 |

13104 |

| 11 |

Амортизация зданий и хоз. инвентаря |

11000 |

11000 |

| 13 |

Содержание зданий и хоз. инвентаря |

3000 |

132 |

3132 |

| Счет 20 |

129000 |

5676 |

106438,84 |

2350 |

28600 |

110000 |

382064,84 |

| Изделие "А" |

71000 |

3124 |

56123.8 |

2350 |

15080 |

58000 |

205677,8 |

| Изделие "В" |

58000 |

2552 |

50315.04 |

13520 |

52000 |

176387,04 |

| Счет 28 |

2900 |

2900 |

| Итого по счетам |

36000 |

132000 |

5808 |

2900 |

38074,84 |

106438,84 |

2350 |

34632 |

133200 |

491403,68 |

Ведомость учета затрат по цеху № 2 (основное производство) за декабрь месяц 200Х г.

| № статьи |

Кредит

Дебет

|

02 |

10 |

16 |

23 |

25 |

69 |

70 |

Итого |

| Счет 25 |

27500 |

3100 |

136,4 |

34755,56 |

5980 |

23000 |

94471,96 |

| 01 |

Амортизация производственного оборудования |

18000 |

18000 |

| 02 |

Ремонт производственного оборудования |

34755,56 |

34755,56 |

| 03 |

Эксплуатация оборудования |

3120 |

12000 |

15120 |

| 09 |

Содержание АУ цеха |

2860 |

11000 |

13860 |

| 11 |

Амортизация зданий и хоз. инвентаря |

9500 |

9500 |

| 13 |

Содержание зданий и хоз. инвентаря |

3100 |

136,4 |

3236,4 |

| Счет 20 |

136000 |

5984 |

94471,96 |

20800 |

80000 |

337255,96 |

| Изделие "А" |

81000 |

3564 |

48416.9 |

10660 |

41000 |

184640,9 |

| Изделие "В" |

55000 |

2420 |

46055.06 |

10140 |

39000 |

152615,06 |

| Итого по счетам |

27500 |

139100 |

6120,4 |

34755,56 |

94471,96 |

26780 |

103000 |

431727,92 |

Ведомость учета затрат по цеху № 3 (вспомогательное производство) за декабрь 200Х г.

| № статьи |

Кредит

Дебет

|

02 |

10 |

16 |

25 |

69 |

70 |

Итого |

| Счет 25 |

10500 |

2100 |

92,4 |

4290 |

16500 |

33482,4 |

| 01 |

Амортизация производственного оборудования |

7000 |

7000 |

| 03 |

Эксплуатация оборудования |

2522 |

9700 |

12222 |

| 09 |

Содержание АУ цеха |

1768 |

6800 |

8568 |

| 11 |

Амортизация зданий и хоз. инвентаря |

3500 |

3500 |

| 13 |

Содержание зданий и хоз. инвентаря |

2100 |

92,4 |

2192,4 |

| Счет 23 |

11500 |

506 |

33482,4 |

5642 |

21700 |

72830,4 |

| Заказ №301 |

6400 |

281,6 |

17281,24 |

2912 |

11200 |

38074,84 |

| Заказ № 302 |

5100 |

224,4 |

16201,16 |

2730 |

10500 |

34755,56 |

| Итого по счетам |

10500 |

12600 |

598,4 |

33482,4 |

9932 |

38200 |

106311,8 |

| Ведомость учета общехозяйственных затрат (счет 26) за декабрь м-ц 200х г. |

| № статьи |

Кредит сч. |

02 |

05 |

10 |

16 |

69 |

70 |

71 |

Итого |

| Дебет сч. |

| 01 |

Содержание АУП |

8320 |

32000 |

40320 |

| 02 |

Служебные командировки АУП |

4000 |

4000 |

| 07 |

Амортизация НМА |

3500 |

3500 |

| 08 |

Амортизация ОС |

6000 |

6000 |

| 13 |

Содержание зданий и хоз. инвентаря |

2800 |

123,2 |

2923,2 |

| Итого по счетам |

6000 |

3500 |

2800 |

123,2 |

8320 |

32000 |

4000 |

56743,2 |

| Оборотная ведомость по синтетическим счетам 000 "Роза" за 200Х год |

| Номер счета |

Наименование счета |

Остаток на 01.01.200Х |

Оборот за январь - ноябрь 200Х |

Остаток на 01.12 200Х |

Оборот за декабрь 200Х |

Остаток на 31.12 200Х |

| дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

дебет |

кредит |

| 01.1 |

Основные средства |

4102000 |

955000 |

476970 |

4580030 |

300000 |

322000 |

4558030 |

| 01.2 |

Выбытие ОС |

402640 |

402640 |

322000 |

322000 |

| 02 |

Амортизация ОС |

1852400 |

470000 |

864099 |

2246499 |

180000 |

80000 |

2146499 |

| 04 |

Нематериальные активы |

86500 |

60000 |

146500 |

146500 |

| 05 |

Амортизация НМА |

11500 |

15000 |

26500 |

3500 |

30000 |

| 08 |

Вложения во внеоборотные активы |

1155000 |

1155000 |

300000 |

300000 |

| 10 |

Материалы |

1130750 |

2681850 |

2137550 |

1675050 |

150250 |

287500 |

1537800 |

| 15 |

Заготовление и приобретение МЦ |

36730 |

2400066 |

2400066 |

36730 |

140000 |

140000 |

36730 |

| 16 |

Отклонение в стоимости МЦ |

111500 |

115896 |

154896 |

72500 |

7000 |

12650 |

66850 |

| 19.1 |

НДС по приобретенным ОС |

27000 |

171900 |

189900 |

9000 |

54000 |

54000 |

9000 |

| 19.2 |

НДС по приобретенным НМА |

3600 |

10800 |

14400 |

| 19.3 |

НДС по приобретенным МПЗ |

45100 |

500313 |

440530 |

104883 |

25200 |

94500 |

35583 |

| 19.4 |

НДС по прочим операциям |

7320 |

7320 |

| 20 |

Основное производство |

77220 |

6916705 |

6959285 |

34640 |

719320,8 |

721080,8 |

32880 |

| 23 |

Вспомогательное производство |

521050 |

521050 |

72830,4 |

72830,4 |

| 25 |

Общепроизводственные расходы |

1396813 |

1396813 |

234393,2 |

234393,2 |

| 26 |

Общехозяйственные расходы |

720014 |

720014 |

56743,2 |

56743,2 |

| 28 |

Брак в производстве |

26150 |

26150 |

2900 |

2900 |

| 40 |

Выпуск продукции |

6933135 |

6933135 |

702680,8 |

702680,8 |

| 43 |

Готовая продукция |

152232 |

7665500 |

6625900 |

1191832 |

732000 |

490000 |

1433832 |

| 44 |

Расходы на продажу |

381432 |

381432 |

39000 |

39000 |

| 50 |

Касса |

6650 |

3526634 |

3522776 |

10508 |

343095 |

291795 |

61808 |

| 51 |

Расчетный счет |

614750 |

11128478 |

11362501 |

380727 |

1565700 |

1891685 |

54742 |

| 58.1 |

Долгосрочные финансовые вложения |

140000 |

140000 |

1250 |

138750 |

| 58.2 |

Краткосрочные финансовые вложения |

65000 |

65000 |

| 60 |

Расчеты с поставщиками и подрядчиками |

454400 |

4231979 |

4419479 |

641900 |

1036540 |

565220 |

170580 |

| 62 |

Расчеты с покупателями и заказчиками |

278500 |

9150800 |

8699830 |

729470 |

778800 |

720000 |

788270 |

| 66 |

Расчеты по краткосрочным кредитам |

371500 |

3358127 |

4562697 |

1576070 |

161500 |

555000 |

1969570 |

| 68 |

Расчеты по налогам и сборам |

31632 |

2450463 |

2605631 |

186800 |

342620 |

216225,24 |

60405,24 |

| 69 |

Расчеты по социальному страхованию |

45700 |

1227370 |

1280420 |

98750 |

112250 |

79976 |

66476 |

| 70 |

Расчеты с персоналом по оплате труда |

171400 |

3229452 |

3239647 |

181595 |

323095 |

321100 |

179600 |

| 71 |

Расчеты с подотчетными лицами |

6200 |

168658 |

170558 |

4300 |

4300 |

| 73 |

Расчеты с персоналом по прочим операциям |

4800 |

4800 |

300 |

300 |

| 76.4 |

Расчеты по депонированным суммам |

36700 |

5850 |

2700 |

33550 |

1700 |

35250 |

| 76.5 |

Расчеты с прочими дебиторами и кредиторами |

30000 |

17800 |

665356 |

681232 |

25050 |

28726 |

272000 |

289000 |

8050 |

28726 |

| 80 |

Уставный капитал |

1200000 |

1200000 |

1200000 |

| 82 |

Резервный капитал |

381730 |

490000 |

871730 |

871730 |

| 84 |

Нераспределенная прибыль |

2133970 |

840004 |

623070 |

1917036 |

232952,76 |

2149988,76 |

| 90.1 |

Выручка |

9150800 |

9150800 |

9929600 |

778800 |

| 90.2 |

Себестоимость |

6994981 |

6994981 |

556424 |

7551405 |

| 90.3 |

НДС |

1395885 |

1395885 |

118800 |

1514685 |

| 90.9 |

Прибыль (убыток) от продажи |

759934 |

759934 |

9169666 |

9929600 |

| 91.1 |

Прочие доходы |

491970 |

491970 |

765470 |

273500 |

| 91.2 |

Прочие расходы |

274275 |

274275 |

222529 |

496804 |

| 91.3 |

НДС |

81995 |

81995 |

28800 |

110795 |

| 91.9 |

Сальдо прочих доходов и расходов |

135700 |

135700 |

644549 |

780249 |

| 99 |

Прибыли и убытки отчетного года |

1119587 |

1251651 |

132064 |

272590 |

140526 |

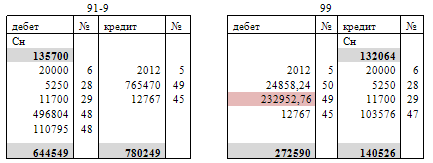

| Итого |

6708732 |

6708732 |

84374592 |

84374592 |

18783990 |

18783990 |

30754966,4 |

30754966,4 |

18783990 |

18783990 |

| АКТИВ |

Кодпоказателя |

На начало отчетного года |

На конец отчетного года |

I ВНЕОБОРОТНЫЕ АКТИВЫ

Нематериальные активы (04-05)

|

110 |

75 |

117 |

| Основные средства (01-02) |

120 |

2250 |

2411 |

| Незавершенное строительство |

130 |

| Доходные вложения в материальные средства |

135 |

| Долгосрочные финансовые вложения (58.1) |

140 |

139 |

| Отложенные налоговые активы |

145 |

| Прочие внеоборотные активы |

150 |

| ИТОГО по разделу I |

190 |

2325 |

2667 |

II ОБОРОТНЫЕ АКТИВЫ

Запасы

|

210 |

1509 |

3109 |

| в том числе сырье, материалы и другие аналогичные ценности (10) |

211 |

1131 |

1538 |

| животные на выращивании и откорме |

212 |

| затраты в незавершенном производстве (20) |

213 |

77 |

33 |

| готовая продукция и товары для перепродажи (43, 16) |

214 |

264 |

1501 |

| товары отгруженные |

215 |

| Расходы будущих периодов |

216 |

| прочие запасы и затраты (15) |

217 |

37 |

37 |

| НДС по приобретенным ценностям |

220 |

76 |

44 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) |

230 |

| в том числе покупатели и заказчики |

231 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) (62,71,76.5) |

240 |

315 |

796 |

| в том числе покупатели и заказчики (62) |

241 |

279 |

788 |

| Краткосрочные финансовые вложения |

250 |

| Денежные средства (50, 51) |

260 |

621 |

117 |

| Прочие оборотные активы |

270 |

| ИТОГО по разделу II |

290 |

2521 |

4066 |

| БАЛАНС |

300 |

4846 |

6733 |

Бухгалтерский баланс

| ПАССИВ |

Кодпоказателя |

На начало отчетного года |

На конец отчетного года |

III КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал (80)

|

410 |

1200 |

1200 |

| Собственные акции, выкупленные у акционеров |

411 |

| Добавочный капитал |

420 |

| Резервный капитал (82) |

430 |

382 |

872 |

| в том числе резервы, образованные в соответствии с законодательством |

431 |

| резервы, образованные в соответствии с учредительными документами |

432 |

| Нераспределенная прибыль (непокрытый убыток) (84) |

470 |

2134 |

2150 |

| ИТОГО по разделу III |

490 |

3716 |

4222 |

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты

|

510 |

| Отложенные налоговые обязательства |

515 |

| Прочие долгосрочные обязательства |

520 |

| ИТОГО по разделу IV |

590 |

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты (66)

|

610 |

372 |

1970 |

| Кредиторскаязадолженность |

620 |

721 |

506 |

| в том числе поставщики и подрядчики (60) |

621 |

454 |

171 |

| Задолженность перед персоналом организации(70) |

622 |

171 |

180 |

Задолженность перед государственными

внебюджетными фондами (69)

|

623 |

46 |

66 |

| Задолженность по налогам и сборам (68) |

624 |

32 |

60 |

| Прочие кредиторы (76.5) |

625 |

18 |

29 |

Задолженность перед участниками (учредителями)

по выплате доходов

|

630 |

| Доходы будущих периодов |

640 |

| Резервы предстоящих расходов |

650 |

| Прочие краткосрочные обязательства (76.4) |

660 |

37 |

35 |

| ИТОГО по разделу V |

690 |

1130 |

2511 |

| БАЛАНС |

700 |

4846 |

6733 |

7.

Список используемой литературы

- Кондраков Н. П. Бухгалтерский учет: Учебник. – М.: ИНФРА-М, 2007.- 592 с.;

- Осминина Е. 22 положения по бухгалтерскому учету: сб. док.- 3-е изд., испр.-М.: ОМЕГА-Л, 2007. – 325 с.;

|