|

Введение

1. Управленческий учёт как составная часть информационной системы предприятия

1.1 Объекты, методы, способы, принципы и функции управленческого учёта

2. Оценочная и контрольная информация, используемая в управленческом учёте

2.1 Анализ управленческого учёта на предприятии МУП «Горводоканал»

Заключение

Список использованной литературы

Введение

Актуальность темы «Сущность и значение бухгалтерского управленческого учёта», курсовой работы заключается в том, что существует большое количество проблем в области управленческого учета, взаимосвязанные с проблемами экономики, финансового, налогового учета. Специфика построения и функционирования системы управленческого учета такова, что ее принципы, применяемые в настоящее время, уже превосходят только управленческого задачи учета. Принято говорить уже о системе управления информацией в компании как о неотъемлемой части системы управления в целом. Поэтому необходим системный подход к проблематике формирования информации для целей управления.

Инструментарий системы управленческого учета - одно из самых больных мест в силу большой трудо- и капиталоемкости. Однако привлекательность управленческого учета для российских предприятий все время растет, так как это инструмент, позволяющий прозрачно оценивать бизнес и принимать менеджерам всех уровней обоснованные управленческие решения: стратегические и оперативные. Управленческий учет включает в себя сбор и обработку данных о различных сторонах деятельности компании: от натуральных производственных показателей до сбора мнений сотрудников о самой компании, прогнозирование и моделирование будущего состояния компании, генерацию необходимых показателей, позволяющих отслеживать близость компании к намеченным планам.

Современный управленческий учет включает не только финансовые показатели (например, степень удовлетворенности клиентов, качество управления персоналом). У каждой компании есть специфические бизнес-процессы и должны быть показатели, оценивающие их качество. Как правило, это собственные методики компании, которые являются "ноу-хау" и обычно не разглашаются. Таким образом, система управленческого учета выходит за рамки не только финансового учета, но и обычных экономических показателей.

Цель курсовой работы – изучение сущности и назначения управленческого учета.

Задачи курсовой работы: В соответствии с указанной целью в работе были поставлены и решены следующие задачи:

Изучить сущность бухгалтерского управленческого учета.

Исследовать принципы организации бухгалтерского управленческого учета на предприятии.

Объект исследования – бухгалтерский управленческий учет.

Предмет исследования – процесс применения бухгалтерского управленческого учета на предприятии.

В процессе исследования использовались различные материалы: монографии, публикации в прессе, данные статистических и социологических исследований.

Практическая значимость работы заключается в возможности использования результатов для создания системы управленческого учета на предприятии.

1.

Управленческий учёт как составная часть информационной системы предприятия

В современных условиях, когда предприятиям дана самостоятельность в разработке своих производственных программ, планов производственного и социального развития, в определении стратегии в области ценовой политики, существенно возрастает ответственность руководителей за принимаемые ими управленческие решения. Для выработки эффективных и оперативных решений управляющим необходима достоверная информация, как о производственном, так и о финансовом положении предприятия. Решением второй части этой задачи и занимается бухгалтерская служба предприятия[1]

.

В самом общем виде бухгалтерский учет — это информационная система, которая измеряет, обрабатывает и передает финансовые данные. Говоря о такой системе, в первую очередь следует определить, что именно ею измеряется. Бухгалтерский учет связан с измерением влияния (в денежном выражении) хозяйственных операций на капитал конкретных хозяйствующих единиц – организаций. Объектом измерения в бухгалтерском учете являются хозяйственные операции.

По определению Американской ассоциации бухгалтеров, бухгалтерский учет – это процесс идентификации информации, исчисления и оценки показателей и предоставления, данных пользователям информации для выработки, обоснования и принятия решений. Другими словами, бухгалтерский учет призван обеспечить определенных лиц информацией, необходимой для принятия правильных решений.

Переход отечественной экономики от административных методов управления к рыночным условиям хозяйствования коренным образом изменил запросы пользователей бухгалтерской информации.

В условиях рыночной экономики значительно усложнился процесс управления предприятием, которому предоставлена полная хозяйственная и финансовая самостоятельность. Хозяйственная самостоятельность заключается в выборе организационной формы предприятия, вида деятельности, партнеров по бизнесу, в определении рынков сбыта продукции (услуг) и т.д. Финансовая самостоятельность предприятия состоит в его полном самофинансировании, выработке финансовой стратегии, политики ценообразования и др. Следовательно, усложняются и задачи, стоящие перед системой бухгалтерского учета. Бухгалтерский учет административной системы сегодня не смог бы удовлетворить запросы современного «рыночного» предприятия. В этих условиях неизбежным становится появление управленческого учета как самостоятельной отрасли бухгалтерской деятельности. Весь бухгалтерский учет начинает делиться на финансовый и управленческий. На выходе бухгалтерской информационной системы формируются отчеты для:

1) внешних пользователей бухгалтерской информации;

2) целей периодического планирования и контроля;

3) принятия решений в нестандартных ситуациях и выбора политики организации.

Прерогативой финансового учета является составление отчетов первой группы (внешних отчетов). При этом внешними пользователями бухгалтерской информации могут быть владельцы акций и кредиторы (настоящие и потенциальные), поставщики, покупатели, представители налоговых служб и внебюджетных фондов, служащие предприятия.

Держатели акций стремятся иметь сведения о стоимости их капиталовложений и о том, какая прибыль извлекается из акций. Наемные работники хотят располагать данными о способности предприятия удовлетворять требованиям повышения заработной платы и воздерживаться от избытка рабочей силы. Кредиторы и владельцы ссудного капитала нуждаются в информации о способности той или иной фирмы выполнить взятые финансовые обязательства. Такие государственные организации, как Госкомстат России и налоговая инспекция, также собирают бухгалтерскую информацию и при этом уделяют внимание детализированным данным о декларируемой прибыли, начисляемых налогах, об объемах капиталовложений, имуществе и т.д.

Задачей бухгалтерского управленческого учета является составление отчетов второй и третьей групп, информация которых предназначена для собственников предприятия (организации), где проводится учет, и его управляющих (менеджеров), т.е. для внутренних пользователей бухгалтерской информации. Эти отчеты должны содержать информацию не только об общем финансовом положении предприятия, но и о состоянии дел непосредственно в области производства. Содержание отчетов может меняться в зависимости от их целевого назначения и должности администратора, для которого они предназначены, например: анализ себестоимости изделия — с целью определения себестоимости продукции; сметы — для планирования будущих операций; текущие оперативные отчеты центра ответственности (производственного участка) — для оценки результатов его работы; отчеты о понесенных затратах — для принятия краткосрочных решений; анализ сметы капитальных вложений—для целей долгосрочного планирования и т.д. Менеджеры нуждаются в информации, которая поможет им в принятии решений, контроле и регулировании управленческой деятельности. К такой информации можно отнести, например, продажные цены, затраты на производство, спрос, конкурентоспособность, рентабельность товаров, выпускаемых их предприятием.

При составлении отчетов для внешних пользователей в системе финансового учета бухгалтер обязан руководствоваться действующими нормативными документами, однако принципы отчетности, заложенные в них, не всегда способствуют истинному отражению дел на предприятии, что приводит к искажению его реального финансового состояния.

Так, в соответствии со ст. 8 Закона РФ «О бухгалтерском учете» «... бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте РФ в рублях»[2]

. При падении курса рубля это занижает реальную стоимость активов и искажает информацию о финансовом состоянии предприятия, поскольку статьи баланса с учетом индекса инфляции не корректируются, как это практикуется в странах с развитой рыночной экономикой.

Согласно той же статье бухгалтерский учет по валютным счетам организации и операциям в иностранной валюте ведется на основании пересчета иностранной валюты по курсу ЦБ РФ на дату совершения операции. Но в условиях нестабильности рубля в стране представление в рублевом эквиваленте валютных счетов также затрудняет восприятие руководителем финансовых показателей предприятия.

Статья 12 Закона гласит: «... недостача имущества, и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм — на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи и порчи списываются на финансовые результаты организации»[3]

. (В соответствии с действующим законодательством это не ведет к уменьшению налогооблагаемой прибыли организации.) Данное положение позволяет списывать предприятиям недостачи материальных ценностей на издержки обращения только в пределах установленных законом норм, оставшаяся же часть относится на финансовые результаты, что затрудняет в дальнейшем их анализ.

Данные бухгалтерского учета и составляемой на их основе бухгалтерской (финансовой) отчетности призваны охарактеризовать результаты деятельности хозяйствующего субъекта как самостоятельного юридического лица, без учета вклада в эти результаты отдельных структурных подразделений (сегментов бизнеса). Однако подобной информации для целей управления предпринимательской деятельностью не достаточно.

Эффективность любой системы управления во многом зависит от качества, своевременности и достоверности представленной информации. Информационная система организации состоит из различных подсистем, среди которых наибольший удельный вес занимает экономическая, использующая, в основном, информацию учетной системы. Место современной учетной системы в общем информационном поле коммерческой организации можно представить в виде следующей схемы(рис. 1.).

Рис. 1. Учетная система в информационном поле организации

Как видно из представленной схемы, учетная система организации состоит из оперативного, статистического, налогового и бухгалтерского учета. Каждый из них отличается составом отражаемых явлений, назначением и способами осуществления. В наиболее общем виде учет можно определить как систему регистрации и отражения информации о совершаемых явлениях и фактах хозяйственной жизни.

Оперативный учет представляет собой систему текущего наблюдения и контроля за отдельными хозяйственными операциями в ходе их непосредственного осуществления. Особенностью его является то, что он быстро дает сведения об отдельных хозяйственных фактах. Он тесно связан с проверкой выполнения оперативных плановых заданий и обеспечивает получение необходимых данных для оперативного руководства сразу вслед за совершением хозяйственных операций. Оперативный учет осуществляется в цехах, бригадах, на рабочих участках, а также различными службами, отделами предприятия (плановым, финансовым, сбыта, кадров и др.). Оперативным учетом охватываются такие участки, как контроль выполнения договоров поставщиками и покупателями, пооперационный учет движения деталей в производстве, выполнение норм выработки рабочими и др.

Данные оперативного учета не всегда оформляются документально. Иногда необходимые сведения сообщаются по телефону или телеграфу и являются приближенными, например сведения о выполнении месячной производственной программы, плана реализации продукции, плана розничного товарооборота и т.д. В оперативном учете широко используются различные приборы и измерительные устройства; счетчики, спидометры и др. Большинство данных оперативного учета берется из общих для всех видов учета первичных и сводных документов, но обрабатываются они в более сжатые сроки.

Некоторые данные оперативного учета используются не только непосредственно на предприятиях, но и в их вышестоящих организациях и могут обобщаться в масштабе отраслей народного хозяйства в виде отдельной оперативной отчетности. Из этой отчетности получают, например, сведения об объеме выпуска и качестве продукции, степени обеспеченности сырьем, ходе уборки урожая и др. В зависимости от особенностей отражаемых и контролируемых объектов и явлений в оперативном учете могут использоваться каждый в отдельности или в сочетании все три вида измерителей. Данные оперативного учета должны быть просты и доступны для понимания каждого оперативного работника цеха, участка, службы. Эффективность этого вида учета значительно повышается благодаря использованию его данных как источника оперативного экономического анализа.

Статистический учет представляет собой систему изучения и контроля массовых социально-экономических явлений и процессов общественной жизни. Применяется этот вид учета во всем народном хозяйстве, в отдельных его отраслях, на предприятиях, в объединениях, организациях и учреждениях.

Статистика изучает количественную и качественную стороны массовых явлений, закономерности их развития. При этом она использует различные измерители в зависимости от исследуемых явлений. Статистике присущи особые методы сбора и обработки данных: сплошная или выборочная регистрация данных, их сводка и группировка, исчисление средних величин, индексов, динамических рядов и т. д.

Информацию статистика получает непосредственно из данных первичного и бухгалтерского учета. На предприятиях и в организациях при помощи статистики получают обобщенные данные об объеме и динамике выпуска продукции, производительности труда, закономерностях развития заработной платы, товарооборота, использовании средств на материальное стимулирование труда и др. Кроме процессов материального производства, статистика охватывает и другие стороны общественной жизни, например численность и состав населения, рождаемость, материальный и культурный уровень жизни народа, явления политической жизни.

Статистический учетосуществляет сбор, обработку, статистический анализ и своевременное представление руководящим органам необходимых данных в территориальном разрезе и по отраслям народного хозяйства. Сводные статистические данные широко используются при составлении прогнозов и планов развития народного хозяйства. В связи с необходимостью статистического обобщения в народнохозяйственном масштабе данных о хозяйственной деятельности предприятий и организаций оперативный и бухгалтерский учет должны отвечать задачам и требованиям статистической обработки и сводки этих данных.

Налоговый учет представляет собой систему сбора, фиксации и обработки производственной и финансовой информации, необходимой для правильного исчисления налоговых обязательств налогоплательщика в соответствии с Налоговым кодексом РФ. В международной практике применяют три вида налогового учета:

1. Бухгалтерский налоговый учет – показатели налогового учета формируются исключительно из данных бухгалтерского учета.

2. Смешанный налоговый учет – показатели налогового учета формируются на основе данных бухгалтерского учета, но с использованием определенных методов для целей налогообложения.

3. Абсолютный налоговый учет – показатели налогового учета формируются без участия бухгалтерского учета (таможенные пошлины, государственные пошлины, плата за воду и др.).

Бухгалтерский учетпредставляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.Бухгалтерский учет использует также все три вида измерителей, но денежный измеритель имеет преимущественное значение. Он необходим для обобщения отражаемых хозяйственных процессов, калькулирования себестоимости продукции, ведения различных расчетов, определения величины всех ресурсов, исчисления результатов хозяйственной деятельности.

Бухгалтерский учет характеризуется рядом особенностей, отличающих его от других видов учета. Он является сплошным и непрерывным. Это означает, что в нем отражаются все производимые хозяйственные операции в том порядке, в каком они совершаются. Выборочное (не сплошное) отражение в бухгалтерском учете не применяется. Каждая бухгалтерская запись должна быть обязательно оформлена, подтверждена первичным документом. Это придает бухгалтерским данным особую доказательную силу и повышает их роль в контроле за сохранностью имущества хозяйствующих субъектов.

В бухгалтерском учете применяются особые, присущие ему способы и приемы: двойная запись, система счетов, инвентаризация и др. Он наиболее полно по сравнению с другими видами учета отражает хозяйственную деятельность предприятия как единое целое. Для получения обобщенных сводных показателей используются специфические способы обработки данных. Сводная бухгалтерская отчетность служит источником информации для руководства подведомственными предприятиями. Данные бухгалтерского учета широко используются для анализа хозяйственной деятельности организаций, в процессе которого выявляются неиспользованные резервы дальнейшего роста экономики.

Все виды учета, применяемые в организации между собой тесно взаимосвязаны.Оперативный, статистический, налоговый и бухгалтерский учетпредставляют собой единую учетную систему организации. Каждый вид учета применяет особые методы отражения хозяйственной деятельности и ее контроля, исследует определенные стороны экономики организации, при этом они дополняют друг друга.

В настоящее время прослеживается тенденция сближения оперативного, статистического, налогового и бухгалтерского учетов, повышения качества учетной информации, усиления ее контрольных функций, устранения дублирования и параллелизма в получении экономических показателей. Дальнейшее укрепление взаимосвязи всех видов учета позволит упростить, ускорить и удешевить учетный процесс на основе автоматизированного составления и обработки единой первичной учетной документации, использования электронных вычислительных машин для получения оперативной, достоверной информации, необходимой для управления, контроля и анализа хозяйственной деятельности.

Использование современных автоматизированных систем обработки информации и экономико-математических методов расширяют возможности организации учета на основе интеграции, когда однажды зарегистрированные и введенные в память ЭВМ данные могут многократно использоваться в единой учетной системе организации. При этом каждый из видов учета в процессе интегрирования сохраняет свои методические особенности и назначение в системе управления организацией. Таким образом, интеграция представляет собой дальнейшее усиление единства всех видов учета на основе общего их предмета, но без утраты ими специфических функций в автоматизированных системах управления предприятиями и организациями.

В чем же сущность управленческого учета и как он взаимодействует с другими элементами информационной системы хозяйствующего субъекта? Как известно, для понимания сущности того или иного явления его необходимо рассматривать в истории становления и развития, а также выявления причинно-следственных связей.

Становление и формирование управленческого учета нельзя правильно понять в отрыве от истории развития калькуляционного и производственного учетов.

Существенно усложнилось управление производством, возникли проблемы со сбытом продукции, нехваткой оборотных средств и привлечением заемного капитала. В свою очередь налоговые органы, акционеры, кредиторы, профсоюзы и другие заинтересованные лица стали требовать от предпринимателей предоставления все большей информации об их финансовой и производственно-коммерческой деятельности. Одновременно с этим обнаружились и недостатки калькуляционного учета, дающего, как говорили, «посмертную информацию», по которой невозможно было принять оперативные решения.[4]

Усредненные данные о себестоимости конечного продукта, изготовление которого в крупном массовом производстве осуществляется в десятках цехов, на сотнях участков, не стали отражать всей картины формирования себестоимости, так как не давали возможности найти скрытые причины и виновников ее удорожания. В этих условиях получение прибыли все больше стало зависеть от эффективности управленческой работы, четкой организации производства и проведения политики режима экономии ресурсов, что потребовало перестройки всей системы бухгалтерского учета на предприятии. Необходимость соответствия бухгалтерского учета условиям конкурентной экономики, предоставление информации все большему кругу внешних пользователей, а также обеспечение сохранности коммерческой тайны обусловили деление прежде единой бухгалтерии предприятия на две самостоятельные части — финансовую и калькуляционную. Разделение бухгалтерии на самостоятельные части привело к централизации финансового учета и децентрализации калькуляционного. Калькуляционная бухгалтерия стала иметь свои задачи, которые сводились к содействию эффективному управлению производством, т.е. обеспечению процесса управления оперативно-аналитической информацией, содержанию в поле контроля всех производственных структурных подразделений, их затрат и доходов. Острая необходимость оперативного контроля затрат и регулирования себестоимости привели к созданию и распространению оперативно-калькуляционного учета производства и сбыта — системе учета стандарт-кост. Разработка стандартов затрат, стандартных смет, стандартной калькуляции продукта позволила оперативно контролировать в ходе производства соответствие фактических затрат стандартным, оперативно выявлять и устранять возникшие отклонения, т.е. возник новый метод регулирования процесса формирования себестоимости — управление по отклонениям.

Создание и применение системы учета стандарт-кост привело к тому, что калькуляционный учет перестал быть просто регистратором совершившихся хозяйственных явлений и фактов, а на основе управления отклонениями направил свой взор на будущее. Следует отметить, что эта система учета до сих пор широко используется ведущими промышленными фирмами США и Западной Европы.

Другим направлением обогащения калькуляционного учета, которое является очередным этапом на пути становления управленческого учета, считается разработка системы учета директ-костинг. Впервые этот термин появился в США в 1936 г. Основные идеи этой системы были изложены в статье американского исследователя И. Н. Гаррисона, опубликованной в январе 1936 г. в бюллетене Национальной ассоциации промышленного учета. В основу этой системы был заложен принцип подразделения затрат на постоянные и переменные.

При системе директ-костинг себестоимость продукции планируется и учитывается в части одних лишь переменных затрат. По своему характеру они являются производственными и в стоимость продукта их включают преимущественно прямым путем. Постоянные же затраты в себестоимость продукции не включают, а списывают на результаты деятельности того периода, когда они возникли. Разница между суммой продаж и переменными затратами представляет собой маржинальный доход предприятия. Он помогает определить цену безубыточной реализации продукции, а также проводить анализ взаимосвязи и соотношения затрат, объема реализации и прибыли.

Система учета директ-костинг стала иметь решающее значение особенно в области ценовой и стратегической политики предприятия.

Важным моментом в развитии калькуляционного учета можно считать организацию учета затрат в разрезе центров ответственности. Центры ответственности были задуманы как новое дополнение к системе учета стандарт-кост. Такая организация учета стала давать возможность использовать возникающие отрицательные и положительные отклонения фактических затрат от стандартных при оценке работы тех или иных менеджеров. Это привело к формированию Дж. Хиггинсом концепции центров ответственности, т. е. определению степени определенных физических лиц за результаты своей работы.

Таким образом, внедрение новых методов учета на производственных предприятиях (стандарт-кост, директ-костинг и учет затрат по «центрам ответственности») обогатили и развили систему калькуляционного учета, превратив ее в систему производственного учета, что впоследствии оказало существенное влияние на перерастание производственного учета в управленческий и, следовательно, производственной бухгалтерии в управленческую.

С конца 40-х гг. нашего столетия в США и некоторых странах Западной Европы постепенно термин «производственный учет» стал заменяться на «управленческий учет».

В этот период бухгалтерский учет начал активно участвовать в формировании и исполнении управленческой политики, а бухгалтер стал уделять внимание прогнозированию, планированию, принятию решений и контролю за обеспечением информацией управленческих служб предприятия, т. е. у него появились дополнительные функции в области управления и принятия хозяйственных решений.

Практическим же шагом на пути становления и развития управленческого учета стало применение на базе существующей бухгалтерии двух самостоятельных счетных планов — финансового и управленческого.

Официальное признание управленческого учета как самостоятельного вида бухгалтерского учета произошло в 1972 г. В это время американской ассоциацией бухгалтеров была разработана программа получения диплома по управленческому учету с присвоением выпускникам квалификации бухгалтера-аналитика. Соответственно управленческий учет как самостоятельная учебная дисциплина был введен в учебные планы высших учебных заведений.

Следует отметить, что появление управленческого учета было не просто сменой терминов, а новым явлением, которое получило развитие в рамках производственного учета и требовало большой организационной и методологической перестройки всей системы бухгалтерского учета.

В последнее десятилетие XX в. в странах с развитой рыночной экономикой резко возросла роль стратегического управления, что нашло свое отражение и в содержании управленческого учета.

Для всестороннего и полного понимания сущности управленческого учета нельзя обойти вниманием вопрос о взаимодействии и соотношении финансового, управленческого и производственного учетов.

Бухгалтерский учет наряду с оперативным, статистическим и налоговым входит в общую учетную систему хозяйствующего субъекта и подразделяется на две части: финансовый и производственный, объектом которого выступают затраты и доходы организации. Аналитическая информация производственного учета используется исключительно для внутреннего управления. В финансовом же учете в основном собирается информация, не являющаяся коммерческой тайной организации, в связи с чем ее представляют также внешним пользователям.

Такое подразделение бухгалтерского учета можно объяснить тем, что в принципе вся система бухгалтерского учета является составной частью управленческой системы организации. Однако при использовании терминов «финансовый учет» и «производственный учет» основной упор делается на учетные процедуры. Управленческий же учет не ограничивается только учетными процедурами, а за счет других функций управления, по существу, превращает производственный учет в управленческий. Его данные содержат коммерческую тайну и в отличие от финансового учета используются исключительно внутри организации.

Между управленческим и финансовым учетом много общего, поскольку оба они используют информацию учетной системы предприятия. Одним из разделов этой системы является учет затрат и доходов, необходимый как в финансовом, так и в управленческом учете. Общепринятые принципы финансового учета могут действовать также и в управленческом учете, поскольку руководители предприятий в своей деятельности не могут руководствоваться исключительно непроверяемыми, субъективными оценками и мнениями. Кроме того, информация обеих подсистем используется для принятия необходимых управленческих решений.

Однако, несмотря на наличие объединяющих признаков, эти два вида учета существенно отличаются один от другого.

В обобщенном виде эти различия можно представить следующим образом[5]

.

1. Цель учета. Цель финансового учета — предоставление данных, необходимых для составления финансовой отчетности (финансовых документов) предприятия, которая предназначена как для собственной администрации, так и для внешних пользователей. Для того чтобы внешние пользователи, инвесторы и кредиторы могли дать объективную оценку финансового положения предприятия, его платеже- и кредитоспособности, оценить степень рентабельности инвестиций в данное предприятие, финансовый учет необходимо вести в соответствии с четко определенными требованиями и стандартами. Управленческий учет представляет собой основную систему коммуникаций внутри предприятия. Его цель — обеспечить соответствующей информацией менеджеров, ответственных за достижение конкретных производственных показателей, для выработки ими рекомендаций на будущее на основе анализа происшедших явлений.

2. Пользователи информации.Финансовый учет иногда называют внешним учетом. Его результаты, как правило, публикуются, причем отчеты содержат не только финансовую информацию, но и материалы рекламного характера, демонстрирующие успехи предприятия в его деятельности, его новые продукты. Пользователи финансового отчета традиционно находятся вне предприятия. Эта информация необходима как фискальным государственным органам, так и акционерам компаний, держателям облигаций и других ценных бумаг, потенциальным инвесторам. Управленческий учет можно соответственно назвать внутренним учетом. Его результаты используются только управленческим персоналом предприятия. Это своего рода «кухня» предприятия, где готовятся материалы для менеджеров.

3. Источники информации. Для финансового учета источниками информации служат только данные учетной системы предприятия, которая накапливает финансовую информацию, а также элементы системы налогообложения. Для управленческого учета источниками информации, кроме данных учетной системы предприятия, служат сведения о нормах расхода материальных ресурсов, технологических отходов, исследования о ситуации на рынке, отчеты о проведении научно-исследовательских работ, возможности использования их результатов в соответствующих условиях производства и др.

4. Обязательность ведения учета.Финансовый учет — это учет официальный, его ведение обязательно для всех без исключения предприятий и организаций. Документы финансовой отчетности представляются в органы налоговой инспекции, они являются объектами аудиторской проверки, могут и должны быть опубликованы. Вести или не вести управленческий учет решает руководство самого предприятия. Никакие посторонние органы или организации не имеют права указывать, что надо или чего не надо делать. Поэтому нет смысла в сборе и обработке информации, ценность которой для управления ниже затрат на ее получение.

5. Правила ведения учета. Ведение финансового учета четко регламентировано. Его ведение регулируется государственными нормативными актами и национальными стандартами.

Нормы и правила ведения управленческого учета устанавливаются самим предприятием. Управленческий аппарат организации может следовать любым внутренним правилам учета в зависимости от полезности этих правил. Основной аргумент в обосновании правил управленческого учета — есть ли от этого польза.

6. Принципы учета.Финансовый учет базируется на общепринятых принципах, таких как принцип двойной записи, принцип обособленности предприятия, сравнимость данных и др. Этими принципами руководствуются как сами бухгалтеры, так и контролирующие органы. Управленческий учет общепринятых принципов не имеет, главное — простота и удобство в использовании.

7. Основные объекты учета. В финансовых отчетах предприятие обычно описывается как единое целое. Крупным предприятиям с многоотраслевой деятельностью необходимо отражать выручку и доход по каждой отрасли, т.е. по большим сегментам предприятия. Управленческий учет обычно включает в себя информацию о деятельности отдельных подразделений предприятия: отделов, цехов, участков, рабочих мест. Объектом учета также может выступать отдельная управленческая задача, определенная область деятельности.

8. Базисная структура учета.Финансовый учет строится на следующем базисном равенстве: активы = собственный капитал + обязательства. В управленческом учете структура информации зависит от запросов ее пользователей. Любая система управленческого учета оперирует прежде всего такими категориями, как затраты, доходы и активы, и применяет свой набор базисных установок. Основной аргумент в применении этих структур — полезность передаваемой информации.

9. Формы представления информации. Финансовая информация представляется в органы налоговой инспекции и другим внешним пользователям по формам, утвержденным Министерством финансов Российской Федерации, Министерством по налогам и сборам и другими центральными ведомствами. Они едины для всех предприятий, независимо от их организационно-правовой формы. Результаты управленческого учета могут быть представлены в произвольной форме, обязательных форм, бланков не существует.

10. Степень открытости информации. Информация финансового учета открыта для ее пользователей и не является для них коммерческой тайной. Она носит публичный характер и в некоторых случаях заверяется независимыми аудиторами. В отличие от финансового управленческий учет субъективен и конфиденциален. Формирование показателей производственно-хозяйственной деятельности предприятия в управленческом учете является его коммерческой тайной, секретом.

11. Методы и способы отражения учетной информации.Финансовый учет охватывает информацию, формируемую в денежной оценке. Финансовая отчетность предприятия включает конечные остатки по всем счетам Главной книги. При регистрации и отражении информации финансовый учет опирается только на собственные методы и способы (документация, инвентаризация, оценка, калькуляция, бухгалтерские счета, двойная запись и т.д.). При регистрации и отражении управленческой информации пользуются методами и способами как финансового учета, так и математики, статистики, экономического анализа. В управленческом учете могут использоваться любые методы, приемы и способы, которые являются полезными для принятия решений.

12. Измерители учетной информации. Для обобщения хозяйственных процессов в финансовом учете применяются денежные измерители; они являются универсальными, выражаются в рублях (национальной валюте). В управленческом учете используются все виды учетных измерителей: натуральные, трудовые, денежные.

13. Периодичность составления отчетов. Для финансовой отчетности устанавливают строго определенные сроки. Она составляется и представляется по окончании каждого квартала и за год. В управленческом учете отчеты могут составляться ежедневно, еженедельно, ежемесячно, ежеквартально и ежегодно. Срок представления таких отчетов устанавливается непосредственно руководством предприятия, строгой периодичности здесь нет. Главное, чтобы отчет был полезен пользователю и получен им в нужное время.

14. Отношение ко времени совершения информации.Финансовый учет отражает финансовую историю предприятия. В нем хозяйственные операции регистрируются на основе документов, подтверждающих их совершение, т.е. этот вид учета имеет дело с уже произошедшими фактами хозяйственной жизни предприятия. Целью управленческого учета является выработка рекомендаций на будущее на основе анализа происшедших явлений. Финансовый учет показывает, «как это было», а управленческий — «как это должно быть».

Вот почему управленческий учет иногда называют прогнозным учетом.

15. Степень точности и надежности информации. Финансовая информация отражает операции, которые уже завершены, поэтому она носит объективный характер и поддается аудиторской проверке. Управленческий учет в большей мере имеет дело с операциями, относящимися к будущему времени, поэтому информация в управленческом учете может иметь вероятностный и субъективный характер.

16. Способы группировки затрат и доходов. В финансовом учете затраты группируются и отражаются в разрезе экономических элементов, а доходы — в целом по предприятию и видам (сегментам) деятельности. Перечень затрат регламентируется в централизованном порядке правительственными решениями. Эта группировка позволяет получать информацию о затратах, произведенных в целом по предприятию за определенный период времени безотносительно к их целевому назначению. В управленческом учете затраты группируются и отражаются в разрезе статей калькуляции, а доходы — в разрезе структурных подразделений и видов продукции, работ, услуг. Перечень статей калькуляции разрабатывается и устанавливается самим предприятием. Группировка затрат в разрезе статей калькуляции позволяет получать информацию о затратах, произведенных как по отдельным структурным подразделениям, так и в разрезе видов вырабатываемых изделий.

17. Степень ответственности. За неправильное ведение финансового учета руководители предприятий несут как административную, так и уголовную ответственность. Работники, занятые в сфере управленческого учета, несут дисциплинарную ответственность, но не за какие-либо искаженные данные управленческого учета, а за определенные проступки.

Вопросы организации как финансового, так и управленческого учетов на отечественных предприятиях приобретают особую актуальность в настоящее время в связи с переходом на международные стандарты. От четкости представления сущности этих подсистем, их целей, функций и задач во многом зависит успех экономической работы любого предприятия.

Говоря о существующих взаимоотношениях и различиях между управленческим и производственным учетами следует отметить, что их между собой отождествлять нельзя. Управленческий учет исторически является следствием производственного учета. Производственный учет включает в себя, в основном, учетно-расчетные процедуры, главной целью которых является определение затрат на производство и выручки на единицу продукции. Производственный учет сегодня призван следить за издержками производства и доходами предприятия и выявлять возможные резервы повышения рентабельности производственной деятельности.

Он должен четко и детально отражать все процессы, связанные с производством и реализацией продукции на предприятии. Современный производственный учет включает три основных раздела: • учет затрат и доходов по их видам; • учет затрат и доходов по центрам ответственности; • учет затрат и доходов по их носителям. Учет затрат и доходов по их видам должен показать, какие группы затрат возникли на предприятии в процессе производства продукции (работ, услуг) в отчетном периоде и как они были возмещены в процессе реализации изделий (работ, услуг). Учет затрат и доходов по центрам ответственности должен способствовать точному их распределению между отдельными подразделениями предприятия (центрами ответственности) для определения результатов в разрезе каждого центра ответственности. Наконец, учет затрат и доходов по их носителям должен определить рентабельность каждого вида выпускаемой продукции (работ, услуг).

Таким образом, только в рамках производственного учета удается рассчитать себестоимость и рентабельность единицы продукции и выявить скрытые резервы повышения эффективности производственной деятельности предприятия.

Управленческий же учет по своему составу, безусловно, шире, чем производственный, поскольку через функции управления он превращает производственный учет, по существу, в интегрированную систему внутрихозяйственного учета затрат и доходов организации.

Структура управленческого учета показана на рис. 2. В современных условиях управленческий учет через свои функции выступает в качестве основного информационного фундамента управления внутренней деятельностью предприятия, его стратегией и тактикой. Основное его назначение — это производство информации для принятия оперативных и прогнозных управленческих решений.

Тактикауправленческого учета включает организацию, учет, контроль, мотивацию, анализ и регулирование ранее принятых решений, а также ответственность за их исполнение.

Рис. 2 Структура управленческого учета

Стратегияуправленческого учета представляет систему анализа, прогнозирования, планирования и координации управленческих решений, определяющих развитие предприятия на длительный период. Так как узловой момент в интеграции — это сопоставление затрат и доходов, то наиболее важными для управленческого учета становятся операции управления затратами, доходами и результатами через влияние как на затраты, так и на доходы.

Предметом управленческого учета является производственная, коммерческо-сбытовая и инвестиционная (в части капитальных затрат) деятельность организации в целом и ее отдельных структурных подразделений в процессе всего цикла управления.

Хозяйственные операции, носящие исключительно финансовый характер (операции с ценными бумагами, арендные и лизинговые операции и т.п.), выходят за рамки предмета управленческого учета. Содержание предмета раскрывается его объектами.

Объектами управленческого учета, как отмечалось выше, являются затраты (текущие и капитальные) и доходы организации и ее отдельных структурных подразделений — центров ответственности; внутреннее ценообразование, предполагающее использование трансфертных цен; бюджетирование и система внутренней отчетности. Объекты управленческого учета отражаются через совокупность приемов и способов, составляющих основу метода управленческого учета.

В управленческом учете используются все элементы метода финансового учета, такие как документация и инвентаризация, оценка и калькуляция, счета и двойная запись, балансовое обобщение и отчетность. Кроме того, в управленческом учете широко применяются приемы экономического анализа, экономико-математические и статистические методы и т.д. Система управленческого учета состоит из множества процедур, которые могут меняться в зависимости от целей управления. Тем не менее они должны отвечать определенным принципам.

К принципам, применимым в управленческом учете, можно отнести: непрерывность деятельности организации; использование единых для планирования и учета единиц измерения; оценку результатов деятельности подразделений организации; преемственность и многократное использование первичной и промежуточной информации для целей управления; формирование показателей внутренней отчетности как основы коммуникационных связей между уровнями управления; применение бюджетного (сметного) метода управления; полноту и аналитичность, обеспечивающие исчерпывающую информацию об объектах учета; периодичность, отражающую производственный и коммерческий циклы организации, установленные учетной политикой. Совокупность перечисленных принципов должна обеспечить действенность системы управленческого учета, но никоим образом не должна унифицировать учетный процесс.

В свете вышеизложенного управленческий учет можно определить как интегрированную внутрихозяйственную информационную систему, основной целью которой является информационно-аналитическое обеспечение менеджеров хозяйствующих субъектов о затратах и результатах деятельности как всей организации, так и ее отдельных структурных подразделений, предназначенную для принятия ими оперативных, тактических и стратегических управленческих решений.[6]

Конечно, было бы ошибочно воспринимать управленческий учет как нечто новое для отечественной экономики. В первые годы советской власти функции бухгалтерских служб были значительно шире. Бухгалтер того времени по инерции занимался как учетной, так и планово-аналитической работой. Отмена коммерческой тайны и развитие социалистической системы хозяйствования, по существу, превратили бухгалтера в простого регистратора свершившихся фактов хозяйственной деятельности.

Развитие и укрепление централизованного планирования способствовало постепенному отделению от бухгалтерской службы планово-экономических и финансовых отделов с передачей им части бухгалтерских полномочий. В результате этого процесса вся система бухгалтерского учета практически превратилась в финансовую и стала обслуживать исключительно государственные интересы.

Между тем бюджетирование в управленческом учете во многом напоминает ранее применявшийся в отечественной практике порядок разработки техпромфинплана. Кроме того, все виды анализа (оперативный, сравнительный, факторный, комплексный и др.), применяемые в управленческом учете, также хорошо известны отечественным ученым и практикам.

В тот период не раз предпринимались настойчивые попытки внедрения внутреннего хозяйственного расчета, прообразом которого является одна из концепций управленческого учета — управление по центрам ответственности. Наряду с этим отечественной теорией и практикой были глубоко проработаны вопросы, связанные с калькулированием себестоимости продукции, разработкой и применением нормативного метода учета, во многом похожего на систему учета стандарт-кост, применяемую в управленческом учете.

Однако все предпринимаемые меры не давали должного эффекта и не способствовали созданию целостной системы управленческого учета. Определенные трудности на пути ее становления имеются и в настоящее время. Многие главные бухгалтеры вину за это, в основном, возлагают на существующую систему налогообложения, отнимающую много времени и сил для организации эффективной системы управленческого учета. Между тем, как показывает практика, несмотря на наличие объективных причин, уже прослеживается тенденция превращения бухгалтера из простого субъекта бухгалтерии в бухгалтера-менеджера. Он все чаще становится активным субъектом управленческой деятельности организации.

Управленческий учет — новая комплексная отрасль экономических знаний. В этом его большое преимущество, так как именно на стыках наук, при использовании разных научных методов происходят существенные прорывы к новым знаниям и технологиям. Оценить же по достоинству возможности управленческого учета могут производители, работающие в условиях реального рыночного хозяйства.

1.1 Объекты, методы, способы, принципы и функции управленческого учёта

Объектами бухгалтерского управленческого учета являются затраты (текущие и капитальные) предприятия и его отдельных структурных подразделений — центров ответственности; результаты хозяйственной деятельности как всего предприятия, так и отдельных центров ответственности; внутреннее ценообразование, предполагающее использование трансфертных цен; бюджетирование и внутренняя отчетность.[7]

Хозяйственные операции, носящие исключительно финансовый характер (операции с ценными бумагами, продажа или покупка имущества, арендные и лизинговые операции, инвестиции в дочерние и зависимые общества и т.п.), выходят за рамки предмета управленческого учета. Как отмечалось, предметом управленческого учета является производственная деятельность центров ответственности (сегментов организации), поэтому иногда управленческий учет называют учетом по центрам ответственности, или сегментарным учетом. Однако отождествлять эти понятия неправомерно, поскольку сегментарный учет является важнейшей составляющей управленческого учета. Сегментарный учет можно определить как систему сбора, отражения и обобщения информации о деятельности отдельных структурных подразделений организации. В рыночной экономике трудно переоценить значение учета по сегментам бизнеса. На базе информации сегментарного учета строится система управленческого контроля предприятия. Данные сегментарного учета удовлетворяют информационные потребности внутрифирменного управления, позволяют контролировать затраты и результаты на разных уровнях управления, составлять сегментарную отчетность.

Управленческий контроль включает ряд правил и процедур, используемых менеджерами для измерения результатов деятельности центров ответственности и определения того, соответствуют ли полученные результаты запланированным показателям, а если нет — для разработки корректировочных мер. Другими словами, речь идет о контроле и регулировании доходов и расходов по отдельным структурным подразделениям (или продуктам) на основе экономического анализа планов и фактических данных сегментарного учета.

Взаимосвязь управленческого контроля организации с сегментарным планированием, учетом и отчетностью показана на рис. 3. Первым шагом на пути формирования в организации системы управленческого контроля является сегментарное планирование — разработка смет (бюджетов) для структурных подразделений. В отсутствии обоснованного плана процесс контроля невозможен. Иначе говоря, сегментарное планирование является одной из составляющих системы информационного обеспечения управленческого контроля. В качестве других составляющих выступают сегментарный учет и сегментарная отчетность.

Информационное обеспечение—это сбор, обработка и передача финансовой и нефинансовой информации, используемой менеджерами для планирования и контроля за ходом деятельности вверенных им подразделений, измерения и оценки полученных результатов. Эта информация отличается регулярностью, своевременностью, емкостью, простотой формы и восприятия.

Информационное обеспечение в системе управленческого контроля предполагает:

• идентификацию затрат и результатов с деятельностью конкретного

структурного подразделения;

• персонализацию учетных документов;

• составление менеджерами смет на будущее и отчетов о результатах деятельности за отчетный период. Эти отчеты должны быть понятны как тем, кто оценивает, так и тем, чья деятельность оценивается. Система управленческого контроля основана на принципах доверия, контролируемости и наличия у менеджеров соответствующих полномочий и эффективна при выполнении двух основных условий:

1) на предприятии имеются такие критерии оценки деятельности исполнителей, при которых интересы работников совпадают с интересами фирмы;

2) управленческий контроль реализуется через систему сегментарного учета и отчетности, которой доверяют работники организации.

Следствием управленческого контроля является принятие менеджерами адекватных управленческих решений по функционированию вверенных им структурных подразделений. В частности, это может проявиться в корректировке разработанных ими планов на будущее (рис. 3).

Вся рассмотренная система является прерогативой бухгалтерского управленческого учета, поэтому его содержание следует трактовать шире, чем собственно учет. Помимо учетных функций здесь имеется в виду плановая, аналитическая работа, результаты которой предназначены для использования внутри предприятия с целью выработки эффективных управленческих решений. Ведение сегментарного планирования, учета и отчетности входит в должностные обязанности бухгалтера-аналитика. Из рис. 3 видно, что информация, собранная и обобщенная в системе сегментарного учета, доводится до заинтересованных пользователей в форме сегментарной отчетности, т.е. отчетности, сформированной по отдельным сегментам бизнеса организации.

| БУХГАЛТЕРСКИЙ УПРАВЛЕНЧЕСКИЙ УЧЕТ |

|

| Принятие управленческих решений |

| Управленческий контроль |

| Информационное обеспечение |

| управленческого контроля |

| СЕГМЕНТАРНОЕ |

СЕГМЕНТАРНЫЙ |

СЕГМЕНТАРНАЯ |

| ПЛАНИРОВАНИЕ |

УЧЕТ |

ОТЧЕТНОСТЬ |

Рис. 3. Взаимосвязь сегментарного учета и сегментарной отчетности организации с системой управленческого контроля.

Порядок ведения сегментарного учета и составления центрами ответственности сегментарной отчетности определяется организацией самостоятельно (за исключением случаев представления такой отчетности для внешних пользователей) и во многом зависит от организационной структуры предприятия.

Помимо названных функций важнейшей задачей бухгалтерского управленческого учета является калькулирование. На базе выполненных расчетов в системе управленческого учета можно просчитывать различные альтернативные варианты решения одной задачи, выбирать из них оптимальный и оперативно принимать эффективные управленческие решения.

Методы, используемые в бухгалтерском управленческом учете, весьма разнообразны:

• элементы метода бухгалтерского финансового учета (счета и двойная запись, инвентаризация и документация, балансовое обобщение и отчетность);

• индексный метод (применяемый в статистике);

• приемы экономического анализа (в частности, по факторный анализ);

• математические методы (корреляции, линейного программирования, наименьших квадратов и др.). Управленческий учет сегодня немыслим без использования ЭВМ.

Все вышеперечисленные методы интегрируются в единую систему и используются в целях управления предприятием.

Производственный учет сегодня призван следить за издержками производства, анализировать причины перерасхода по сравнению с предыдущими периодами, сметами или прогнозами, а также выявлять возможные резервы экономии. Он должен четко и детально отражать все процессы, связанные с производством и реализацией продукции на предприятии. Основными разделами современного производственного учета являются: • учет издержек по видам; • учет издержек по местам их возникновения; • учет издержек по носителям.

Учет издержек по видам показывает, какие группы издержек возникли на предприятии в процессе производства продукции (выполнения работ, оказания услуг) в отчетном периоде. Учет издержек по местам их возникновения позволяет распределить их между отдельными подразделениями предприятия (центрами ответственности), в которых они были осуществлены.

Наконец, учет издержек по носителям предполагает определение всех издержек, связанных с производством единицы какой-либо конкретной продукции или с выполнением определенного заказа.

Таким образом, только в рамках производственного учета удается рассчитать себестоимость единицы продукции, приходящуюся на нее прибыль и уровень рентабельности. С течением времени процесс управления предприятием претерпел существенные изменения как с точки зрения постановки задач, так и с точки зрения методов их решения. Производственный учет в современных условиях не является самоцелью. Его информация необходима менеджерам для принятия оперативных производственных решений. Следовательно, бухгалтерский управленческий учет включает производственный учет. Взаимосвязь видов учета иллюстрируется на рис. 4.

Рассмотрение особенностей бухгалтерского управленческого учета позволяет сформулировать его важнейшие цели:

• оказание информационной помощи управляющим в принятии оперативных управленческих решений;

• контроль, планирование и прогнозирование экономической эффективности деятельности предприятия и его центров ответственности;

• информационная поддержка в принятии эффективных управленческих решений;

• выбор наиболее эффективных путей развития предприятия.

На сегодняшний день отечественный профессиональный бухгалтерский язык пополнился таким новым термином, как эккаунтинг (accounting). Это чрезвычайно ёмкое экономическое понятие, в основе которого лежит счетоводство – ведение бухгалтерского учета в соответствии с общепринятыми принципами. Однако счетоводство – это лишь фундамент, база эккаунтинга. На основе счетоводства формируется информационная база, необходимая любому предпринимателю в условиях рыночной экономики. Ведением счетоводства и формированием связанной с ним информационной базы заняты специалисты в области бухгалтерского учета. На западных предприятиях нет плановых отделов, работающих изолированно от бухгалтерской службы, но есть бухгалтеры, занимающиеся планированием и прогнозированием на базе оперативной бухгалтерской информации. Данный вид профессиональной деятельности также является составной частью эккаунтинга. Таким образом, вся информация, необходимая для управления предприятием, готовится бухгалтерами, а связанная с этим профессиональная деятельность называется эккаунтингом. Сюда входит и работа по составлению отчетности предприятия, анализу его финансовых показателей, плановая работа, а также все, что связано с контролем за деятельностью предприятия. Таким образом, бухгалтерский управленческий учет является неотъемлемой частью эккаунтинга

Одна из важнейших задач руководителя любого предприятия – с максимальной отдачей использовать имеющиеся в его распоряжении ресурсы. Для этого необходима информация о наличии таких ресурсов. Стандартный бухгалтерский учет такой информации не дает. Поэтому в середине ХХ века развитие рыночной экономики в индустриально-развитых странах выявило необходимость дополнения бухгалтерского (финансового) учета управленческим учетом.

Таким образом, единая система бухгалтерского учета стала включать финансовый и управленческий учет.

Рис. 4. Единая система бухгалтерского учёта.

А – производственный учет

Б – финансовый учет для внутреннего пользования

В – финансовый учет в узком смысле для внешних пользователей

Г – налоговые расчеты на базе финансового учета (налоговый учет).

Выделяют два подхода к пониманию сущности термина «управленческий учет»: первый связан с managementaccounting, второй – с европейским «контроллинг» (Германия).

В соответствии с первым термином основной задачей любой учетной деятельности является обеспечение управленческого персонала предприятия своевременной и полной информацией для принятия управленческих решений. Это означает, что деятельность по учету неразрывно связана с управлением предприятием в целом и отдельными его частями. Поэтому managementaccounting может быть переведен как организация учета, исходя из потребностей управления. При таком подходе управленческий учет – не только система сбора и анализа информации об издержках предприятия, но и система бюджетирования, система оценки деятельности подразделений. В целом, это в большей степени управленческие, чем бухгалтерские технологии.

В соответствии со вторым понятием управленческий учет рассматривается как система сбора и интерпретации информации о затратах, издержках и себестоимости продукции, т.е. это расширенная система организации учета для целей контроля за деятельностью предприятия.

В узком смысле под управленческим учетом можно понимать учет и контроль затрат и доходов, связанных с деятельностью предприятия. В российской практике чаще управленческий учет рассматривается в широком смысле (в соответствии с термином managementaccounting) как система, которая в рамках одной организации обеспечивает управленческий персонал информацией, используемой для планирования, управления и контроля за деятельностью организации.

Предметом управленческого учета является производственная деятельность организации в целом и его отдельных структурных подразделений. Объектами управленческого учета являются издержки предприятия и его отдельных структурных подразделений – центров ответственности; результаты хозяйственной деятельности всего предприятия и центров ответственности; внутреннее ценообразование; бюджетирование и внутренняя отчетность.

Различные сочетания экономических, юридических, организационных и технико-технологических факторов определяют разнообразие форм организации управленческого учета[8]

.

Рис. 5 «Подсистема управленческого учёта»

В практике управленческого учета на Западе два варианта связи управленческой и финансовой бухгалтерии. Эта связь осуществляется при помощи контрольных счетов, какими являются счета расходов и доходов финансовой бухгалтерии. При наличии прямой корреспонденции счетов управленческой бухгалтерии с контрольными счетами имеет место интегрированная (монистическая) подсистема учета на предприятии. Если подсистема управленческого учета автономная, замкнутая, используются парные контрольные счета одного и того же наименования, т.е. отраженные, зеркальные счета, или счета-экраны.

Методы, используемые в управленческом учете, разнообразны:

· некоторые элементы метода БУ (ФУ) (счета, двойная запись, инвентаризация и документация, балансовое обобщение, отчетность);

· приемы и методы, применяемые в статистике и экономическом анализе (индексный метод, факторный анализ и т.д.);

· математические методы (корреляция, линейное программирование, метод наименьших квадратов и т.д.)[9]

Цели управленческого учета:

· оказание информационной помощи управляющим в принятии оперативных управленческих решений;

· контроль, планирование и прогнозирование экономической деятельности предприятия и центров ответственности;

· обеспечение базы для ценообразования;

· выбор наиболее эффективных путей развития предприятия.

2. Оценочная и контрольная информация, используемая в управленческом учёте

Информация – сведения о лицах, предметах, фактах, событиях, явлениях и процессах, т.е. все то, что расширяет представление об объекте исследования.[10]

Цель управленческого учета – обеспечить менеджеров информацией. К информации такого рода предъявляются иные требования, чем к информации, предназначенной для внешних пользователей:

1. Адресность (конкретным адресатам в соответствии с их уровнем подготовленности и иерархии);

2. Оперативность (должна предоставляться в сроки, дающие возможность сориентироваться и вовремя принять эффективное хозяйственное решение);

3. Достаточность (в достаточном объеме для принятия на соответствующем уровне управленческого решения; не должно быть избыточной информации и отвлекать внимание ее потребителя на несущественные или не относящиеся к делу сведения);

4. Аналитичность (должна содержать данные текущего экспресс-анализа и предлагать возможность проведения последующего анализа с наименьшими затратами);

5. Гибкость и инициативность (должна обеспечиваться вся полнота информационных интересов в условиях меняющихся управленческих ситуаций);

6. Полезность (привлекать внимание управляющих к сферам потенциального риска и объективно оценивать работу менеджеров предприятия);

7. Достаточная экономичность (затраты по подготовке информации не должны быть больше экономического эффекта от ее использования).

В управленческом учете может быть использована неколичественная информация (слухи, результаты социальных опросов и т.п.) и количественная, которая в свою очередь может быть учетной и не учетной, т.е. документально обоснованной и нет. Для принятия оперативных управленческих решений может использоваться полная и неполная информация об объекте исследования.

2.1 Анализ управленческого учёта на предприятии МУП «Горводоканал»

Одним из решений является способ трансформации проводок (рис. 6). Он позволяет организовать в одной физической базе данных накопление двух логических баз данных одновременно. Для этого, как правило, используется специальная настройка бухгалтерской базы данных, которая позволяет на каждую проводку, сделанную по бухгалтерскому плану счетов, сгенерировать одну или несколько проводок по управленческому плану счетов. При этом в программе заранее прописываются правила, по которым происходит перевод проводок между планами счетов.

| Общая программа |

Бухгалтерская отчётность

|

Управленческая отчётность Управленческая отчётность

|

Проводки по бухгалтерскому плану счетов

|

Проводки по управленческому плану счетов

|

Ввод хозяйственных операций

|

Рис. 6 «Метод трансформации каждой проводки»

Данный метод достаточно прост в использовании, однако рекомендовать его можно лишь небольшим предприятиям, поскольку при усложнении структуры холдинга потребуется дополнительная проверка, исправление и консолидация управленческой отчетности.

Процесс трансформации включает в себя устранение влияния инфляции, уточнение стоимости основных средств, складских запасов, задолженностей и других статей баланса. Если компания использует для своей деятельности несколько юридических лиц, то завершает процесс трансформации консолидация данных по этим фирмам. Основное достоинство метода трансформации - относительно небольшая трудоемкость самого процесса трансформации. Однако если структура бизнеса разветвленная и не соответствует юридической структуре (присутствуют оффшорные и скрытые обороты), то процесс трансформации многократно усложняется.

Рис. 7. Система трансформации отчётности

МУП «Горводоканал» является самостоятельным хозяйствующим субъектом основанным на праве хозяйственного ведения. Предприятие является юридическим лицом, правовое положение которого определяется законодательством РФ. Предприятие имеет самостоятельный баланс, вправе открывать счета (расчетные, валютные) на территории РФ и за ее пределами. Предприятие вправе от своего имени приобретать и осуществлять имущественные и личные не имущественные права, нести обязанности, быть истцом и ответчиком в суде, арбитражном и третейском суде. Предприятие самостоятельно распоряжается имеющимся у него имуществом и отвечает по своим обязательствам в пределах этого имущества, на которое по существующим законам может быть обращено взыскание.

Целями деятельности предприятия является извлечение прибыли. Для достижения цели предприятие осуществляет следующие виды деятельности: добыча, транспортировка и реализация воды хозяйственно-питьевого и технологического назначения потребителям на территории города Лермонтова; прием, отвод и очистка хозяйственно-бытовых стоков принимаемых от населения, промышленных предприятий и организаций; обеспечение бесперебойной и безопасной эксплуатации систем водоснабжения и очистных сооружений; развитие и усовершенствование систем водоснабжения, канализации и очистки хозяйственно-бытовых стоков; осуществление постоянного контроля за рациональным использованием добываемой воды; определение потребности в питьевой воде и организация отвода хозяйственно-бытовых стоков; проектирование и выдача технических условий на подключение к инженерным сетям, находящихся на балансе предприятия; капитальному ремонту оборудования, транспорта, инженерных сетей и сооружений на них; деятельность по перевозке грузов транспортом, принадлежащим МУП «Горводоканал»; деятельность предприятия не ограничивается вышеназванными видами. Предприятие имеет гражданские права и несет обязанности необходимые для осуществления всех видов деятельности, не запрещенных Федеральным законодательством.

Основными видами деятельности МУП «Горводоканал» являются водоснабжение и водоотведение.

Особое внимание уделяется изучению состояния, динамики и структуры основных средств, так они занимают большой удельный вес в долгосрочных активах предприятия (таблица 1).

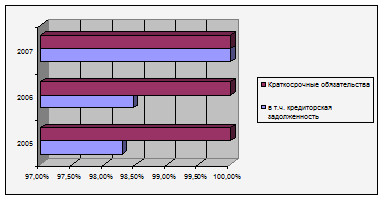

Показатели оборачиваемости кредиторской задолженности, в том числе поставщиками и подрядчиками МУП «Горводоканал» в период 2005г. – 2007 г. отображён на графике рис.8.

Рис. 8 Показатели оборачиваемости кредиторской задолженности

Таблица 1 –

Состав и структура основных фондов МУП «Горводоканал»

| Виды фондов |

2005 г. |

2006 г. |

2007 г. |

Изменение 2005г. 2007г. |

| тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% |

| Здания |

10000 |

9,77 |

10073 |

9,68 |

10552 |

10,03 |

552 |

0,26 |

| Сооружения |

90028 |

87,98 |

91401 |

87,84 |

91836 |

87,34 |

1808 |

-0,64 |

| Машины и оборудование |

1972 |

1,93 |

2262 |

2,17 |

2369 |

2,25 |

397 |

0,32 |

| Транспортные средства |

323 |

0,32 |

323 |

0,31 |

353 |

0,34 |

30 |

0,02 |

| Другие виды основных средств |

– |

– |

– |

– |

43 |

0,04 |

– |

– |

| Всего основных средств из них |

102323 |

100 |

104059 |

100 |

105153 |

100 |

2830 |

|

| производственные основные средства |

61208 |

59,82 |

68258 |

65,6 |

69352 |

65,95 |

8144 |

6,13 |

| непроизводственные основные средства |

41115 |

40,18 |

35801 |

34,4 |

35801 |

34,05 |

-5314 |

-6,13 |

Из таблицы 1 видно, что за период сумма основного капитала увеличилась на 2,77% или на 2830 тыс. руб., если в 2005 году сумма основных средств составила 102323 тыс. руб., то в 2007 году 105153 тыс. руб. Как видно из таблицы 1, в МУП «Горводоканал» обеспеченность основными средствами в 2007 году по сравнению с 2005 году возросла. Существенной причиной изменений является переоценка основных средств. Положительной тенденцией является опережающий рост производственных фондов в сравнении с непроизводственными фондами. В 2007 году по сравнению с 2005 годом возросла доля производственных средств на 6,13% и соответственно уменьшилась доля непроизводственных фондов. Из данной таблицы 1 видно также, что наибольший удельный вес в основных средствах занимают сооружения. На их долю в 2005 году приходилось 87,98%, а 2006 году 87,3%. Увеличилась в 2006 году по сравнению с 2005 годом доля машин и оборудования, транспортных средств соответственно на 0,32% и 0,02%, что является положительной тенденцией.

Таблица 2 –

Основные показатели деятельности МУП «Горводоканал»

| Показатели |

2005 г. |

2006 г. |

2007 г. |

Изменение 2005 г. к 2007 г. |

| сумма |

% |

| Выручка от реализации, тыс. руб. |

13673 |

12975 |

18143 |

4470 |

32,69 |

| Себестоимость произведенной продукции (работ, услуг), тыс. руб. |

18905 |

17886 |

22681 |

3776 |

19,97 |

| Среднегодовая стоимость основных производственных фондов, тыс. руб. |

15058 |

17009 |

16768 |

1710 |

11,36 |

| Прибыль (+), убыток (-), тыс. руб. |

63 |

290 |

54 |

-9 |

-14,29 |

| Фондоотдача, руб./руб. |

0,91 |

0,76 |

1,08 |

0,17 |

18,67 |

| Фондоемкость, руб./руб. |

1,1 |

1,31 |

0,92 |

-0,18 |

-16,36 |

| Уровень рентабельности (+), убыточности (-), % |

0,33 |

1,62 |

0,3 |

-0,03 |

-9,09 |

Основные показатели, характеризующие работу МУП «Горводоканал», представлены в таблице 2. К основным показателям финансовых результатов деятельности предприятия относят выручку от реализации продукции (работ, услуг), прибыль и.т.д. Финансовые результаты деятельности предприятия зависят от таких показателей как себестоимость реализации продукции (работ, услуг), коммерческие и управленческие расходы, прочие операционные доходы и расходы, внереализационные доходы и расходы, величина отвлеченных средств, налог на прибыль.

Как показывают данные таблицы 2 по сравнению с 2005 годом в 2007 году произошло увеличение выручки от реализации продукции на 32,69% или на 4470 тыс. руб. Также увеличилась себестоимость на 19,97 % или на 3776 тыс. руб. Если в 2005 году прибыль составила 63 тыс. руб., то в 2007 прибыль составила 54 тыс.руб., что на 14,29 % меньше. Это произошло в результате увеличения себестоимости реализованной продукции на 19,97%.

По данным таблицы 2 видно также, что в 2007 году по сравнению с 2005 годом снизился уровень рентабельности на 9,09%. Также увеличилась фондоотдача на 18,67%, а фондоемкость уменьшилась на 16,36%.

На основании всего вышесказанного можно заключить: МУП «Горводоканал» является рентабельным, экономически устойчивым предприятием.

Доля кредиторской задолженности в общем объеме краткосрочных обязательств показан на рис. 9.

Рис. 9 Доля кредиторской задолженности в общем объеме краткосрочных обязательств.

Заключение

Правильная организация учета затрат на производство, с одной стороны, обеспечивает действенный контроль за эффективным использованием в организации материальных, трудовых и финансовых ресурсов и, с другой стороны, позволяет организации избежать конфликтных ситуаций во взаимоотношениях с налоговыми органами при решении вопросов налогообложения прибыли.

Ведение бухгалтерского управленческого учета на предприятии осуществляется в соответствии с нормативными документами, имеющими разный статус. Расчеты с разными дебиторами и кредиторами у предприятий возникают по различным причинам. В зависимости от содержания операций расчеты производятся по товарным операциям, если предприятие выступает поставщиком своей готовой продукции или заготовляющим товарно-материальные ценности, и по нетоварным операциям, связанным только с движением денежных средств, т.е. с погашением задолженностей бюджету, банку, органам социального страхования и обеспечения, работникам. Предприятие хранит своевременно не полученную рабочими и служащими заработную плату, ведет расчеты по претензиям, по возмещению материального ущерба, по исполнительным листам.

От качества оценки расчётов с покупателями и заказчиками зависит эффективность деятельности предприятия в целом.

Немаловажное значение имеет автоматизация бухгалтерского управленческого учета. Что позволяет бухгалтерии быстро и правильно отражать расчеты с поставщиками и покупателями.

Основными задачами учета расчетов являются: своевременное и правильное документирование операций по движению средств и расчетов; контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом; контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками; своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности.

От успешности решения таких задач напрямую зависит финансовое состояние предприятия и достижения им положительных результатов хозяйственной деятельности.

На примере промышленного предприятия МУП «Горводоканал» рассмотрен управленческий учет хозяйственных операций на счетах бухгалтерского учета, связанных с расчетами с поставщиками и подрядчиками, покупателями и заказчиками, прочими дебиторами и кредиторами.

Для улучшения организации расчетов с поставщиками и покупателями на МУП «Горводоканал», рекомендуются следующие мероприятия: необходимо производить анализ состава и структуры дебиторской и кредиторской задолженности по конкретным поставщикам и покупателям, а также по срокам образования задолженности или сроках их возможного погашения, что позволит своевременно выявлять просроченную задолженность и принимать меры к ее взысканию. Данные о сроках образования (погашения) задолженности должны быть регулярными и оперативными, их целесообразно аккумулировать в отдельном документе; постоянно следить за соотношением дебиторской и кредиторской задолженности, так как значительное преобладание дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования, а превышение кредиторской задолженности над дебиторской может привести к неплатежеспособности предприятия; контролировать оборачиваемость дебиторской и кредиторской задолженности, а также состояние расчетов по просроченной задолженности, так как в условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости поставленной продукции, поэтому желательно расширить систему авансовых платежей; Необходимо более тщательно контролировать состояние расчетов с поставщиками и подрядчиками; Совершенствовать учет расчетов с поставщиками и подрядчиками - автоматизировать управленческий учет, что может быть организовано с использованием многоуровневой системы субсчетов.

Список использованной литературы

1. Гражданский кодекс Российской Федерации. Ч. I. II. IIІ. М.:ЭКСМО, 2002.

2. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению. В редакции Приказа Минфина РФ от 07.05.2003 г. № 38н. Екатеринбург ИД «Урал Юр Издат» 2006 г. 143с.

3. Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98). Утверждено приказом Минфина России от 9.12.1998 г . № 60н.

4. Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Утверждено приказом Минфина России от 6.05.1999 г. № 33н.

5. Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (ПБУ 17/02). Утверждено приказом Минфина России от 19.11.2002 г. № 115н.

6. Анисимова Т.Н., Сокуренко В.В. Бухгалтерский учет и отчетность. М.: Аналитик, 2002.

7. Бабаев Ю.А. Бухгалтерский учет. М.: ЮНИТИ, 2001.

8. Белов А.А.; Белов А.Н. Бухгалтерский учет. Теория и практика: Учебник. – М.: Изд-во Эксмо, 2005. – 624с.

9. Макарьева В.И. Практическое пособие по бухгалтерскому учету. М.: 2002.

10. Осипенкова О.Ю. Управленческий учет. М.: Экзамен, 2002.

11. Финансовый учет. Под.ред В.Г. Гетьмана. М.: Финансы и статистика, 2002.

12. Камышанов П.И., Камышанов А.П. Бухгалтерский финансовый учет: Учебное пособие: - М.: Омега-Л, 2004. – 640 с.

13. Бахрушина М.А., учебник Бухгалтерский управленческий учёт, М.: Омега-Л, 2002

14. Корчагина Л.М. Управленческие аспекты бухгалтерского учета на предприятии: 2006. №7

15. Шеремет А.Д. Управленческий учет. М.: ИД ФБК ПРЕСС, 2002.

[1]

Бабаев Ю.А. Бухгалтерский учет. М.: ЮНИТИ, 2001

[2]

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Утверждено приказом Минфина России от 6.05.1999 г. № 33н.

[3]

Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» (ПБУ 17/02). Утверждено приказом Минфина России от 19.11.2002 г. № 115н.

[4]

Белов А.А.; Белов А.Н. Бухгалтерский учет. Теория и практика: Учебник. – М.: Изд-во Эксмо, 2005. – 624с.

[5]

Шеремет А. Д. Управленческий учет. М.: ИД ФБК ПРЕСС, 2002.

[6]

Корчагина Л. М. Управленческие аспекты бухгалтерского учета на предприятии: 2006. №7

[7]

М. А. Бахрушина. Учебник второе издание ОМЕГА-Л. М., 2002

[8]

Бахрушина М. А., учебник Бухгалтерский управленческий учёт, М.: Омега-Л, 2002

[9]

Камышанов П.И., Камышанов А.П. Бухгалтерский финансовый учет: Учебное пособие: - М.: Омега-Л, 2004. – 640 с.

[10]

Бахрушина М. А., учебник Бухгалтерский управленческий учёт, М.: Омега-Л, 2002

|