| Введение

В настоящее время в условиях массовой неплатежеспособности и применения ко многим организациям процедур банкротства, объективная и точная информация о финансовом состоянии организации имеет первостепенное значение.

Ведь для того, чтобы принять решение необходимо проанализировать обеспеченность финансовыми ресурсами целесообразность и эффективность их размещения и использования, финансовую устойчивость предприятия, его финансовые взаимоотношения с партнерами. Оценка этих показателей, нужна для эффективного управления фирмой. С их помощью руководители осуществляют планирование, контроль, улучшают и совершенствуют направление своей деятельности. Одним из показателей, характеризующих финансовую устойчивость организации, является её платежеспособность. Изучение степени платежеспособности организации должно дать руководству картину её действительного состояния, а лицам, заинтересованным в её финансовом состоянии – сведения, необходимые для пристрастного суждения.

Одной из задач анализа финансового состояния предприятия является предотвращение угрозы его банкротства. Необходимо прогнозировать вероятность банкротства для выявления как можно раньше различных сбоев и упущений в деятельности предприятия, потенциально опасных с точки зрения вероятности наступления банкротства также необходимо проводить и антикризисную диагностику организации с целью избежать возможного банкротства и повысить платежеспособность и финансовую устойчивость.

Исходя из актуальности темы, целью написания курсовой работы является рассмотрение теоретических и практических аспектов анализа финансового состояния организации и разработка мероприятий по предотвращению банкротства.

Исходя из цели, становились и решались следующие задачи:

1. Изучить теоретические аспекты финансового состояния организации, определить критерии оценки несостоятельности (банкротства);

2. Провести анализ финансового состояния ОАО «Калугатрансмаш» за 2005-2007 гг. и выявить тенденцию его изменения;

3. Оценить вероятность наступления банкротства организации и предложить мероприятия по повышению финансовой устойчивости и платёжеспособности.

Предметом исследования курсовой работы является анализ финансового состояния организации и пути предотвращения её банкротства.

Объектом исследования являются финансовая ликвидность, платёжеспособность и финансовая устойчивость организации.

Субъектом исследования является ОАО «Калугатрансмаш».

Источниками информации при написании данной курсовой работы послужили: нормативно- правовые акты; труды отечественных и зарубежных авторов по исследуемой проблеме; материалы периодической печати; проблемные статьи в федеральных средствах массовой информации; электронные ресурсы удаленного доступа; личные наблюдения автора, а также данные бухгалтерского баланса (форма №1), отчеты о прибылях и убытках (форма №2), приложение к бухгалтерскому балансу (форма № 5) и другие формы отчетности с 2005 по 2007 год.

В работе применялись следующие научные методы исследования: монографический; расчетно-конструктивный; абстрактно-логический; аналитический; сравнительных оценок.

Курсовая работа изложена на !!! страницах машинописного текста, включает в себя введение, три главы, заключение, список литературы, приложений. Библиографический список включает 34 литературных источника.

Глава 1: Теоретические основы анализа финансового состояния организации

1.1. Анализ финансового состояния организации: сущность и показатели его характеризующие

Одним из важнейших условий успешного управления финансами организации является анализ его финансового состояния. Финансовое состояние организации (далее ФСО) характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых ресурсов.

Главная цель анализа ФСО – своевременно выявлять и устранять недостатки в финансовой деятельности, находить резервы по улучшению ФСО.

Анализ ФСО делится на внутренний и внешний, цели и содержание которых различны.

Внутренний анализ ФСО – исследование механизма формирования, размещения и использования капитала с целью поиска резервов для укрепления ФСО, повышения доходности и наращивания собственного капитала организации.

Внешний анализ ФСО – исследования ФСО с целью прогнозирования степени риска инвестирования капитала и уровня его доходности.

Исходя из вышесказанного, существует множество точек зрения авторов на то, что включает в себя анализ финансового состояния организации.

Так, Савицкая Г. В. утверждает, что ФСО характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени [17].

Поляк Г. Б. и Колчина Н. В. Утверждают, что ФСО характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых ресурсов [24].

Шеремет А. Д. утверждает, что ФСО выражается в соотношении структур его активов и пассивов, т.е. средств организации и их источников [26, 27]. Данное определение в более полном виде отражает назначение анализа ФСО, но более точное определение дают Поляк Г. Б. и Колчина Н. В.

Основным источником анализа ФСО является форма № 1 – бухгалтерский баланс.

Анализ ФСО состоит из следующих наиболее главных блоков [4]:

1. Анализ имущественного положения и структуры капитала организации;

2. Оценка платёжеспособности и финансовой устойчивости;

3. Оценка кредитоспособности и риска банкротства.

Данные 3 блока являются наиболее важными в анализе ФСО, поэтому рассчитываются в первую очередь. Расчет других показателей является необязательным и зависит от состояния самой организации.

Залогом выживаемости и основой стабильности положения организации служит её устойчивость. На устойчивость организации оказывают влияние различные факторы [4]:

· положение организации на товарном рынке;

· производство и выпуск дешевой, пользующейся спросом продукции;

· её потенциал в деловом сотрудничестве;

· степень зависимости от внешних кредиторов и инвесторов;

· наличие неплатежеспособных дебиторов;

· эффективность хозяйственных и финансовых операций и т. п.

Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами организации и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции. Иными словами, финансовая устойчивость фирмы – это состояние ее финансовых ресурсов, их распределение и использование, которые обеспечивают развитие фирмы на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска. Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости организации.

Анализ устойчивости финансового состояния на ту или иную дату позволяет ответить на вопрос: насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате.

Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития организации, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности организации и отсутствию у неё средств для развития производства, а избыточная – препятствовать развитию, отягощая затраты организации излишними запасами и резервами.

Таким образом, финансовая устойчивость

организации –

это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее её постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Из данного определения можно сделать вывод, что финансовая устойчивость – это комплексное понятие. Как следствие, на нее влияет огромное многообразие факторов. Далее приведем их классификацию [8]:

· По месту возникновения – внешние и внутренние;

· По важности результата – основные и второстепенные;

· По структуре – простые и сложные;

· По времени действия – постоянные и временные.

В свою очередь, внутренними факторами, влияющими на финансовую устойчивость, являются:

· отраслевая принадлежность субъекта хозяйствования;

· структура выпускаемой продукции (услуг), ее доля в общем платежеспособном спросе;

· размер оплаченного уставного капитала;

· величина издержек, их динамика по сравнению с денежными доходами;

· состояние имущества и финансовых ресурсов, включая запасы и резервы, их состав и структуру.

К внешним факторам относят влияние экономических условий хозяйствования, изменение налогового, бюджетного и других законодательств, платежеспособный спрос и уровень доходов потребителей, налоговую и кредитную политику Правительства РФ, внешнеэкономические связи, систему ценообразования и др.

Финансовую устойчивость организации определяют с помощью абсолютных и относительных показателей.

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования. Положительным моментом абсолютных показателей является возможность определения источников на организации для формирования запасов и затрат, степени их покрытия за счёт имеющихся источников, определение типа финансовой устойчивости [12].

Недостатком абсолютных показателей является то, что они имеют стоимостное выражение (в руб.), и поэтому подвержены влиянию инфляции.

Абсолютные показатели, характеризующие финансовую устойчивость подразделяются на три группы (Приложение 1).

Финансовую устойчивость организации рассматривают также с помощью относительных показателей. Данному вопросу в анализе отводится особая роль, поскольку рассчитанные показатели менее подвержены условиям инфляции (их расчет ведется в коэффициентах).

Все относительные показатели финансовой устойчивости можно разделить на три группы [14]. Рассчитанные показатели сравнивают с нормативным значением коэффициента и тем самым выявляют сильные и слабые стороны деятельности организации (Приложение 2).

Одним из индикаторов финансовой устойчивости организации является её платежеспособность

, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Платежеспособность является внешним проявлением финансового состояния организации, его устойчивости [20].

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса

– возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств организации его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит, от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Ликвидность организации

– это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но организация может привлечь заемные средства, со стороны, если у неё имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса и организации зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Организация может быть платежеспособным на отчетную дату, но при этом иметь неблагоприятные возможности в будущем, и наоборот.

Анализ ликвидности баланса

заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. Группировка активов по степени их ликвидности и обязательств по срочности их оплаты представлена в Приложении 3.

В свою очередь, баланс считается абсолютно ликвидным, если [24]:

Сравнение первой и второй групп активов (наиболее ликвидных активов и быстрореализуемых активов) с первыми двумя группами пассивов (наиболее срочные обязательства и краткосрочные пассивы) показывает текущую ликвидность, т.е. платёжеспособность или неплатежеспособность организации в ближайшее к моменту проведения анализа время.

Сравнение же третьей группы активов и пассивов (медленнореализуемых активов с долгосрочными обязательствами) показывает перспективную ликвидность, т.е. прогноз платёжеспособности организации.

Изучение соотношений этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности.

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности предприятия рассчитывают относительные показатели:

коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности и коэффициент текущей ликвидности (Приложение 4).

1.2. Критерии оценки несостоятельности (банкротства) организации

Одна из целей финансового анализа – своевременное выявление признаков банкротства организации.

Банкротство связано с неплатежеспособностью организации.

Во всех странах процесс банкротства регулируется государством специально издаваемыми законодательными актами и правительственными документами. В Российской Федерации основными такими актами являются Закон Российской Федерации «О несостоятельности (банкротстве)» от 26 октября 2002 года N 127-ФЗ (с последними изменениями от 01.12.2007 N 317-ФЗ) и постановление Правительства Российской Федерации «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» от 20 мая 1994 г. N 498 (с последними изменениями от 24.08.2002 N 630)

Банкротство (финансовый крах, разорение)

– это подтвержденная документально неспособность субъекта хозяйствования платить по своим долговым обязательствам и финансировать текущую основную деятельность из-за отсутствия средств [17].

В соответствии с ФЗ № 127 «О несостоятельности (банкротстве)» «…несостоятельность (банкротство) – признанная арбитражным судом неспособность должника в полном объёме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей» [2].

В статье 3 ФЗ «О несостоятельности (банкротстве)» оговариваются следующие признаки банкротства юридических и физических лиц [2]:

· Гражданин считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены, и если сумма его обязательств превышает стоимость принадлежащего ему имущества;

· Юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

Кроме того, дело о банкротстве может быть возбуждено, если требования к должнику-юридическому лицу в совокупности составляют не менее 100000 рублей, а к должнику-гражданину – не менее 10000 рублей.

В экономической литературе выделяют также экономические признаки банкротства, которые подразделяются на 2 группы [20].

К 1 группе относят показатели, свидетельствующие о возможных затруднениях и вероятности банкротства в ближайшем будущем:

- систематическая хроническая убыточность, спад производства, сокращение объёмов продаж;

- низкие значения коэффициентов ликвидности и тенденция к их ухудшению;

- наличие хронической просроченной дебиторской и кредиторской задолженности;

- увеличение до опасных пределов доли заёмного капитала в общей её сумме;

- дефицит собственного оборотного капитала.

Во 2-ую группу входят показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние организации, как критическое, но предупреждают о возможности резкого его ухудшения в будущем при непринятии своевременных мер:

- чрезмерная зависимость организации от какого-либо одного конкретного проекта, типа оборудования, вида актива, рынка сырья или рынка сбыта;

- потеря ключевых контрагентов;

- вынужденные простои, неритмичная работа;

- недостаточность капитальных вложений.

Банкротство предопределено самой сущностью рыночных отношений, которые сопряжены с неопределенностью достижения конечных результатов и риском потерь.

Несостоятельность субъекта хозяйствования может быть [10]:

1. «Несчастной» -

банкротство наступает не по собственной вине, а вследствие непредвиденных обстоятельств (стихийные бедствия, военные действия, политическая нестабильность общества, кризис в стране, общий спад производства, банкротство должников и другие внешние факторы);

2. «Ложной» (корыстной) –

наступает в результате умышленного сокрытия собственного имущества с целью избежания уплаты долгов кредиторам;

3. «Неосторожной» -

наступает вследствие неэффективной работы, осуществления рискованных операций.

В первом случае государство должно оказывать помощь организациям по выходу из кризисной ситуации. Злоумышленное банкротство уголовно наказуемо. Наиболее распространенным является третий вид банкротства.

«Неосторожное» банкротство наступает, как правило, постепенно. Для того чтобы вовремя предугадать и предотвратить его, необходимо систематически проводить анализ финансового состояния, который позволит обнаружить его «болевые» точки и принять конкретные меры по финансовому оздоровлению организации.

Для оценки вероятности банкротства характерна 2-х уровневая система анализа [31]:

1. Экспресс-диагностика вероятности банкротства;

2. Фундаментальная (прогнозная диагностика)

Экспресс-диагностика проводится по оперативным данным финансового анализа. Она предполагает расчёт следующих показателей:

1. Коэффициента обеспеченности собственными оборотными средствами (Приложение 2);

2. Коэффициента текущей ликвидности (Приложение 4);

3. Коэффициента утраты (восстановления) платежеспособности (Приложение 5).

Фундаментальную диагностику банкротства осуществляют с помощью общепринятых коэффициентов финансовой устойчивости, платёжеспособности и ликвидности.

В экономической литературе приводится множество методик оценки вероятности банкротства, отличающихся набором используемых коэффициентов.

Кроме того, существует официальный норматив регулирования методик вероятности банкротства организации [30]:

1. Приказ Федеральной службы по финансовому оздоровлению от 23. 01. 2001 г. № 16 «Об утверждении «методических указаний по проведению анализа финансового состояния организации»»;

2. Приказ Минэкономразвития РФ от 21. 04. 2006 г. № 104 «Об утверждении методики проведения Федеральной налоговой службой учёта и анализа финансового состояния организации и платёжеспособности стратегический предприятий и организаций».

Наряду с рассмотренными критериями в экономической литературе для признания организации банкротом используют многофакторные дескриптивные модели. Некоторые из них приведены в Приложениях 6 – 11 данной курсовой работы.

Глава 2: Современная характеристика деятельности ОАО «Калугатрансмаш» г. Калуга за 2005-2007 г.г.

2.1.Оганизационно-экономическая характеристика деятельности организации

В качестве объекта исследования в данной работе выступает финансово-хозяйственная деятельность калужского предприятия – Открытого акционерного общества «Калугатрансмаш» (далее – ОАО «Калугатрансмаш») [35].

Полное фирменное наименование общества - открытое акционерное общество «Калужский завод транспортного машиностроения». Сокращенное фирменное наименование общества – ОАО «Калугатрансмаш». Фирменное наименование общества на английском языке: Joint Stock Company «Kalugatransmash» [35].

Место нахождения и почтовый адрес общества: Российская Федерация, г. Калуга, ул. Московская, д. 250. [35]

Общество является юридическим лицом, действует на основании устава законодательства РФ и имеет в собственности обособленное имущество, отражаемое на его самостоятельном балансе [35].

Общество может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде; вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами; может участвовать в деятельности и создавать на территории РФ и за ее пределами, в том числе в иностранных государствах, хозяйственные общества, товарищества, производственные кооперативы, а также некоммерческие организации (с учетом ограничений, установленных законодательством); может на добровольных началах объединяться в союзы, ассоциации на условиях, не противоречащих антимонопольному законодательству, действующему на территории РФ, и в порядке, предусмотренном законодательными актами РФ; может участвовать в деятельности и сотрудничать в иной форме с международными, общественными, кооперативными и иными организациями; вправе привлекать для работы российских специалистов, самостоятельно определяет формы, системы, размеры и виды оплаты их труда [35].

Общество является коммерческой организацией. Основная цель Общества – рост благосостояния его акционеров и работников на основе получения прибыли [35].

ОАО «Калугатрансмаш» осуществляет следующие виды деятельности [35]:

· разработка и производство продукции производственно-технического назначения и товаров народного потребления, включая производство продукции производственно-технического назначения: электроагрегатов, генераторов, сварочных приставок кабельной арматуры, специализированных электродвигателей, инструмента для технического содержания, ремонта и строительства железнодорожного пути, запчастей и других машин и механизмов;

· торговую, торгово-посредническую, закупочную, сбытовую;

· строительные, монтажные, пуско-наладочные и отделочные работы;

· информационное обслуживание;

· организацию и проведение выставок, выставок-продаж, ярмарок, аукционов, торгов, как в РФ, так и за ее пределами, в том числе в иностранных государствах;

· экспортно-импортные операции и иную внешнеэкономическую деятельность в соответствии с действующим законодательством;

· приобретение и передачу в собственность жилых и нежилых зданий, помещений, сооружений и земельных участков, ипотеку.

Продукция завода отгружается на железные дороги ОАО «РЖД», на металлургические, машиностроительные, химические, нефтяные предприятия, горнообогатительные комбинаты, угольные разрезы, метрополитены.

Органами управления общества являются [35]:

· общее собрание акционеров;

· совет директоров;

· генеральный директор (единоличный исполнительный орган).

Органом контроля за финансово-хозяйственной и правовой деятельностью общества является ревизионная комиссия (ревизор) [35].

Основными конкурентами на рынке являются «Жейсмар» (Франция) и «Кубаньжелдормаш» (Россия) [35].

Вся аналитическая работа в организации осуществляется Главным Бухгалтером [35].

Рассмотрим основные экономические показатели деятельности ОАО «Калугатрансмаш» за 2005 – 2007 г.г. (Приложение 12).

Среднегодовая численность работников

в 2007 г. по сравнению с 2005 г. уменьшилась на 113 человек, что составляет 88,33%; в 2007 г. по сравнению с 2006 г. среднегодовая численность уменьшилась на 6 человек, что составляет в 2007 г. к 2006 г. 99,3%. По приведенным выше данным можно судить о сокращении фактического количества работников за период 2005-2007 г.г.: в 2006 г. по сравнению с 2005 г. на 107 человек, в 2007 г. по сравнению с 2006 г. – на 6 человек. Сокращение численности работников произошло из-за недостатка финансирования, изменения внутренней структуры организации (в годовом отчёте за 2005 год произошла ликвидация одного из отделов), а также это может быть связано с уменьшением объёмов производства.

Среднегодовая стоимость основных фондов

в 2007 г. по сравнению с 2005 г. увеличилась на 47663,5 тыс.руб. или в 1,94 раза; в 2007 г. по сравнению с 2006 г. стоимость основных фондов также увеличилась, но только на 24256,6 тыс.руб. или приблизительно в 1,33 раза. Таким образом, в 2007 г. стоимость основных средств по сравнению с 2005 г. составляет 193,56%, а по сравнению с 2006 г. – 132,62%. Увеличение среднегодовой стоимости основных фондов за анализируемый период могло произойти из-за переоценки основных средств организации или их покупки.

Среднегодовая стоимость оборотных средств

за период 2005-2007 г.г. имела тенденцию к росту и в 2007 году составила 178988 тысяч рублей, что на 15,07% больше, чем в 2005 году и на 10,24% больше, чем в 2006 году.

Согласно данным бухгалтерского баланса, рост данного показателя за период с 2005 г. по 2006 г. был связан с увеличением собственного капитала, а также доли заёмного капитала организации.

При анализе среднегодовой стоимости материальных ресурсов

организации, то есть производственных запасов, мы получили следующие результаты: в период с 2005 г. по 2007 г. происходит постепенный рост среднегодовой стоимости производственных запасов. В 2006 г. по сравнению с 2005 г. среднегодовая стоимость материальных ресурсов организации возросла на 2330,5 тыс. руб. или в 1,14 раза, а в 2007 г. по сравнению с 2006 г. – на 6597,5 тыс. руб. или в 1,35 раза. Данный рост в 2007 г. в процентах к 2005 г. составляет 154,30%, а к 2006 г. – 135,15%.

В промышленности постоянно увеличивается потребление материально-производственных запасов в производстве, что обусловлено расширением производства, значительным удельным весом материальных затрат в себестоимости продукции и ростом цен на ресурсы.

Производительность труда

за анализируемый период в 2007 г. по сравнению с 2005 г. увеличилась на 187,47 тыс.руб./чел или в 1,61 раза; в 2007 г. по сравнению с 2006 г. также отмечается увеличение на 96,67 тыс.руб./чел или в 1,24 раза. Таким образом, в 2007 г. по сравнению с 2005 г. производительность труда возросла на 60,84%, а в 2007 г. по сравнению с 2006 г. – на 24,23 %.

Материалоотдача

в 2006 г. по сравнению с 2005 г. возросла незначительно. Данный коэффициент увеличился всего лишь на 0,16. Аналогично проводим анализ материалоотдачи в 2007 г. по сравнению с 2006 г. и видим, что произошел спад данного коэффициента с 18,30 в 2006 г. до 16,70 в 2007 г., то есть на 1,6, что могло бы произойти из-за снижения стоимости товарной продукции с 2006 г. по 2007 г. и увеличения среднегодовой стоимости материальных ресурсов организации за анализируемый период.

Оборачиваемость оборотных средств

2005 г. по 2007 г. увеличилась на 0,45 оборота. Таким образом, в 2006 г. по отношению к 2005 оборачиваемость оборотных средств увеличилась на 10,42% и составила 2,12 оборота, а в 2007 г. по сравнению с 2006 на 11,91% и составила 2,37 оборота. Данное увеличение может быть оправдано увеличением среднегодовой стоимости оборотных средств. Также большое влияние на увеличение числа оборотов оказывают внедрение достижений научно-технического прогресса и организация материально-технического снабжения и сбыта, которая предопределяет величину реализованной продукции

Фондоотдача

за период с 2005 г. по 2007 г. также претерпевает изменения. В 2006 г. по сравнению с 2005 г. фондоотдача уменьшилась на 1,24 руб. и составила 4,62 руб.; в 2007 г. по сравнению с 2006 г. фондоотдача уменьшилась на 0,32 руб. и составила 4,30 руб. Таким образом, за период 2005-2007г.г. фондоотдача уменьшилась с 5,86 руб. до 4,30, что могло произойти из-за увеличения стоимости основных фондов.

Выручка от продаж

в 2007 г. по сравнению с 2006 г. увеличилась на 80259 тыс. рублей, что в процентном соотношении составляет 42,06%, а в 2006 г. по сравнению с 2005 г. – на 45208 тыс. рублей или на 15,16%. Увеличение выручки в период 2005-2007 г.г. говорит о среднем темпе роста выручки.

Исследуя себестоимость реализованной продукции,

получаем, что в период с 2005- 2006 г.г. данный показатель вырос почти в 1,17 раза. Данное увеличение может быть связано, например, с увеличением стоимости материалов на данный момент времени, инфляцией и т.д. Однако, в 2007 г. наблюдается его спад на 0,39%.

Прибыль от продаж

в 2005 г. составила 36403 тыс. рублей, что на 3524 тыс. рублей меньше, чем в 2006 г. В 2006 г. прибыль от продаж составила 39927 тыс. рублей, что на 4158 тыс. руб. меньше, чем в 2007. Таким образом, можно сделать вывод, что рост прибыли за 2005-2007 г.г. составил 21,10%.

Чистая прибыль

организации за исследуемый период менялась неравномерно. В 2006 г. по отношению к 2005 г. чистая прибыль увеличилась на 42,64%, однако, в 2007 г. произошёл резкий спад чистой прибыли на 23,22% по сравнению с 2006 г.

По рассчитанным показателям рентабельности видно, что в 2007 г. по сравнению с 2005 г. уровень рентабельности продаж организации уменьшился на 1,8%, уровень рентабельности продукции – на 2,29%; а в 2007 г. по сравнению с 2006 г. уровень рентабельности продаж снизился на 1,22%, а уровень рентабельности продукции – на 1,46%, что говорит о дальнейшем снижении эффективности основной деятельности ОАО «Калугатрансмаш». Это может быть возможно за счет неравномерного увеличения выручки от продаж по сравнению с прибылью от продаж (в период 2005-2007г.г. выручка от продаж росла на 20,96% быстрее, чем прибыль от продаж). Так же снижение рентабельности может быть вызвано из-за снижения стоимости товарной продукции за период с 2005 г. по 2007 г. и увеличения полной себестоимости товарной продукции.

2.2. Анализ ликвидности, платёжеспособности и финансовой устойчивости организации

Как уже отмечалось ранее, анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. Проведем анализ ликвидности баланса ОАО «Калугатрансмаш» и посмотрим, в какой степени будут соблюдены неравенства (см. п. 1.1.)

Данные сведём в таблицу (Приложение 13). Анализ таблицы показывает, что среди всех групп активов организации наибольший удельный вес в течение всего анализируемого периода (то есть с 2005 г. по 2007 г.) приходится на группу медленнореализуемых и труднореализуемых активов, а наименьший – на группу наиболее ликвидных активов. Из группировки пассивов баланса видно, что здесь наибольший удельный вес в течение всего анализируемого периода приходится на группу  (постоянные пассивы). Для анализа ликвидности баланса начнем сравнение групп А1 и П1 актива и пассива баланса соответственно. Денежные средства организации за анализируемый период с 2005 г. – 2007 г. уменьшились: в 2006 г. по сравнению с 2005 г. – на 1874 тыс. руб.; в 2007 г. по сравнению с 2006 г. – на 13224 тыс. руб. Данное изменение по годам, начиная с 2005 г. и до 2007 г. соответственно составляет к валюте баланса организации 8,05%, 5,75% и 0,88%. Кредиторская задолженность организации в 2007 г. по сравнению с 2005 г. возросла на 3416 тыс. руб. или примерно в 1,09 раз. Анализируя полученные данные можно сделать вывод о превышении наиболее срочных обязательств над наиболее ликвидными активами, то есть (постоянные пассивы). Для анализа ликвидности баланса начнем сравнение групп А1 и П1 актива и пассива баланса соответственно. Денежные средства организации за анализируемый период с 2005 г. – 2007 г. уменьшились: в 2006 г. по сравнению с 2005 г. – на 1874 тыс. руб.; в 2007 г. по сравнению с 2006 г. – на 13224 тыс. руб. Данное изменение по годам, начиная с 2005 г. и до 2007 г. соответственно составляет к валюте баланса организации 8,05%, 5,75% и 0,88%. Кредиторская задолженность организации в 2007 г. по сравнению с 2005 г. возросла на 3416 тыс. руб. или примерно в 1,09 раз. Анализируя полученные данные можно сделать вывод о превышении наиболее срочных обязательств над наиболее ликвидными активами, то есть  < <  . .

Сопоставление быстрореализуемых активов с краткосрочными обязательствами отражает перспективную ликвидность, что свидетельствует о платежеспособности организации на ближайший промежуток времени. Проводя анализ мы получаем, что  < <  . Таким образом, платежный недостаток в 2005 г. составил 14883 тыс. руб., в 2006 г. – 50409 тыс. руб., в 2007 г. – 60491 тыс. рублей. . Таким образом, платежный недостаток в 2005 г. составил 14883 тыс. руб., в 2006 г. – 50409 тыс. руб., в 2007 г. – 60491 тыс. рублей.

Анализ медленно реализуемых активов и долгосрочных обязательств организации также отражает его перспективную ликвидность. По этой группе платежный излишек, то есть  > >  , в 2005 г. составил 111846 тыс. руб.; в 2006г. – 108677 тыс. руб.; в 2007 г. – 114839 тыс. рублей. , в 2005 г. составил 111846 тыс. руб.; в 2006г. – 108677 тыс. руб.; в 2007 г. – 114839 тыс. рублей.

Для группы труднореализуемых активов и постоянных пассивов организации соблюдается неравенство  < <  ., что говорит о том, что за счёт собственного капитала организации формируются внеоборотные активы, а т.к. данный показатель положительный, то это свидетельствует о том, что можно формировать оборотные средства предприятия. ., что говорит о том, что за счёт собственного капитала организации формируются внеоборотные активы, а т.к. данный показатель положительный, то это свидетельствует о том, что можно формировать оборотные средства предприятия.

Из проведенного анализа можно сделать вывод о том, что в 2005, 2006 и 2007 гг. соблюдаются следующие неравенства:  < <  , ,  < <  , ,  > >  , ,  < <  , таким образом, предприятие нельзя признать ликвидным, так как несколько из соотношений групп активов и пассивов не отвечают условиям абсолютной ликвидности баланса. , таким образом, предприятие нельзя признать ликвидным, так как несколько из соотношений групп активов и пассивов не отвечают условиям абсолютной ликвидности баланса.

На основании Приложения 4 произведем расчет показателей платежеспособности ОАО «Калугатрансмаш», а данные оформим в виде таблицы (Приложение 14).

На основании данных таблицы можно говорить о том, что коэффициент абсолютной ликвидности, характеризующий способность ОАО «Калугатрансмаш» мгновенно покрывать свои обязательства имеет тенденцию к снижению от 0,17 до 0,02 с 2005 г. по 2007 г. соответственно. Важно отметить, что в течение всего анализируемого периода значение коэффициента текущей ликвидности не соответствовало его нормативному значению. Это произошло в результате быстрого роста срочных обязательств организации по сравнению с незначительным ростом денежных средств. За анализируемый период с 2005 г. по 2007 г. произошло снижение коэффициента абсолютной ликвидности на 0,15 пунктов или на 11,76% от нормативного значения, а в 2007 г. по сравнению с 2006 г. снижение составило 0,01 пункта.

Коэффициент промежуточного покрытия, отражающий способность организации за счет денежных средств и дебиторской задолженности менее 1 года погашать свои текущие обязательства, наибольшее свое значение имел в 2006 г. ( = 0,50), что всё равно не доходит до крайнего предела нормативного значения. В 2005 и 2007 г.г. значения данного коэффициента ещё меньше их нормативного значения ( = 0,50), что всё равно не доходит до крайнего предела нормативного значения. В 2005 и 2007 г.г. значения данного коэффициента ещё меньше их нормативного значения ( =0,3; =0,3;  = 0,4). В 2007 г. по сравнению с 2005 г. коэффициент быстрой ликвидности увеличился на 0,1 пункта. В 2007 г. по сравнению с 2006 г. его значение уменьшилось на 20%. = 0,4). В 2007 г. по сравнению с 2005 г. коэффициент быстрой ликвидности увеличился на 0,1 пункта. В 2007 г. по сравнению с 2006 г. его значение уменьшилось на 20%.

Коэффициент текущей ликвидности в 2005 г. в 0,68 раза приубавил свое допустимое нормативное значение. В 2006 г. значение этого коэффициента по сравнению с 2005 г. уменьшается ещё 0,04 , а в 2007 г. по сравнению с 2006 г. значение коэффициента текущей ликвидности снизилось ещё на 0,21 пункта. Таким образом, в 2007 г. по сравнению с 2005 г. коэффициент текущей ликвидности снизился на 0,25 пункта или на 18,38%. Постоянное снижение этого показателя за 2005 -2007г.г. свидетельствует о возрастающем риске неплатёжеспособности организации.

Используя теоретические основы анализа финансовой устойчивости,

рассмотренные в первой главе данной курсовой работы, проведем анализ источников формирования запасов и затрат для чего рассмотрим показатели, представленные в нескольких таблицах.

На основе Приложения 1 произведём расчёт показателей, характеризующих финансовую устойчивость предприятия.

В Приложении 15 представим характеристику финансовой устойчивости предприятия по абсолютным показателям.

Анализ таблицы (Приложение 15) показывает, что с 2005г. по 2006 произошло увеличение источников формирования собственных оборотных средств и в 2006г. этот показатель составил 131426 тыс. руб., что на 18077 тыс. руб. больше по сравнению с 2005г. В 2007 г. также происходит увеличение источников формирования собственных оборотных средств и этот показатель составил 147539 тыс. руб., что на 34190 тыс. руб. и 16113 тыс. руб. больше по сравнению с 2001 г. и 2002 г. соответственно, т. е. за период 2005-2007 г.г. увеличение источников формирования собственных оборотных средств произошло на 30,16%.

Анализируя величину внеоборотных активов мы пришли к результату, что в 2007 г. она увеличилась на 80,38% по сравнению с 2005 г. и на 36,52% по сравнению с 2006 г.

С учётом того, что темпы роста внеоборотных активов опережали темпы роста источников формирования собственных оборотных средств за период 2005 – 2007 г.г. произошло уменьшение наличия собственных оборотных средств. В 2006 году этот показатель уменьшился на 6021 тыс. руб. по сравнению с 2005 г., а в 2007 году произошло его значительное уменьшение на 26104 тыс. руб. по сравнению с 2005 г. и на 20083 тыс. руб. по сравнению с 2006 г. или на 68,08% и 62,14% соответственно. Такой снижение свидетельствует об упадке деятельности предприятия.

В результате этого наличие собственных и долгосрочных источников формирования основных средств в 2007г. составило 20638 тыс. руб., что ниже 2005г. на 19750. Следует отметить, что величина краткосрочных заемных средств в 2007 г. по сравнению с 2005 г. увеличилась в 1,73 раза. Величина запасов в 2006г. снизилась на 3752 тыс. рублей по сравнению с 2005г. и составила 103629 тыс. руб., а к 2007 г. она возросла и составила 112802 тыс. руб.

Не смотря на уменьшение показателей наличия собственных оборотных средств и собственных долгосрочных заёмных источников формирования запасов и затрат, общая величина источников за период 2005 -2007 г.г. имеет тенденцию к росту. В 2007г. данный показатель составил 138381 тыс. рублей, т.е. увеличился на 27,8% за исследуемый период. Это произошло из-за значительного увеличения краткосрочных заёмных средств.

Недостаток собственных оборотных средств увеличился за период 2005-2007г.г. и составил 69039 тыс. рублей, 71308 тыс. рублей и 100564 тыс. рублей соответственно. Также за исследуемый период происходит увеличение недостатка собственных и долгосрочных источников формирования запасов и затрат в 2007 г. по сравнению с 2005г. на 37.57%. В 2006г. ситуация пошла на улучшение, т.к. недостаток уменьшился по сравнению с 2005г., но это не избавило предприятие от наличия недостатка и ещё большего его увеличения в 2007г. Излишек общей величины источников за 2007г. составляет 25579 тыс. руб., что свидетельствует о его увеличении по сравнению с 2005 г. в 28,57 раз.

Таким образом, за анализируемый период организация имеет неустойчивое финансовое состояние, что характеризуется нарушением платёжеспособности организации и отсутствием кредитоспособности.

На основе Приложения 16 рассмотрим показатели, определяющие состояние оборотных средств. Коэффициент обеспеченности собственными средствами, равный в 2005 и 2006г. 0,25 и 0,18, показывает, что предприятие могло обеспечивать себя собственными оборотными средствами, необходимыми для финансовой устойчивости, т. е. эти значения являются нормальным значением этого коэффициента. К концу 2007 г. ситуация ухудшилась и этот показатель уменьшился. Таким образом, коэффициент обеспеченности собственными средствами равный в 2007 г. 0,07 говорит о том, что предприятие не было обеспечено собственными оборотными средствами для поддержания финансовой устойчивости.

Коэффициент обеспеченности материальных запасов собственными средствами за период 2005-2007 г.г. имел тенденцию к снижению. Если в 2005 г. данный показатель составлял 0,36, то в 2007 по сравнению с 2005 г. он уменьшился на 69,44% и составил 0,11. Таким образом, степень покрытия материальных запасов собственными средствами во много раз меньше нормативного значения, а это свидетельствует о том, что предприятие нуждалось в привлечении заёмных средств.

Коэффициент маневренности собственных средств за динамику лет составил 0,09. Коэффициент не находится в оптимальном соотношении. По сравнению с предыдущими годами он уменьшился на 73,53%, что намного меньше нормы, а это показывает низкую мобильность собственных источников средств с финансовой точки зрения. Однако, в 2005 г. данный показатель имел значения, соответствующие норме, т.е. в 2005г. и 2007г. собственные оборотные средства находились в мобильной форме, и это позволяло относительно свободно маневрировать ими.

Проанализируем показатели, характеризующие состояние основных средств. Коэффициент постоянного актива, составляющий в 2005-2007г.г. 0,66; 0,75 и 0,92 соответственно свидетельствует о финансирования внеоборотных активов предприятия собственным капиталом. Данный показатель увеличивается за анализируемый период, что говорит об увеличении доли внеоборотных активов в источниках собственных средств.

Коэффициент долгосрочного привлечения заёмных средств, равный 0,02; 0,09 и 0,05 за период 2005-2007г.г. показывает, что на предприятии долгосрочные заёмные средства используются в малой степени.

Коэффициент реальной стоимости имущества, равный в 2005г. и 2006г. 0,47 показывает, что средства производства не находятся в стоимости имущества в той степени, в которой необходимо. Этот показатель за 2005 г. и 2006 г. не изменялся. К 2007 г. значение коэффициента увеличилось и достигло оптимального уровня.

Рассмотрим показатели, характеризующие степень финансовой независимости предприятия. Коэффициент автономии, равный на предприятии в 2005г. 0,5 показывает, что все обязательства предприятия могут быть покрыты собственными средствами, но это не свидетельствует о росте финансовой независимости предприятия. За динамику лет значение этого показателя уменьшается, что свидетельствует об увеличении финансовой зависимости предприятия от заёмных средств. В 2007 г. коэффициент финансовой самостоятельности равен 0,47. Это значение немного меньше нормы.

Коэффициент соотношения заёмных и собственных средств, имеющий в 2005г. значение 0,96 показывает относительную независимость предприятия от заемных средств. За динамику лет мы наблюдаем увеличение значения этого коэффициента, что свидетельствует об увеличении зависимости предприятия от условий, выдвигаемых кредиторами, и, следовательно, о снижении финансовой устойчивости предприятия.

Таким образом, проанализировав основные показатели, характеризующие финансовое состояние ОАО «Калугатрансмаш», можно сделать вывод о том, что данное предприятие имеет неустойчивое финансовое положение, имеет нарушения платёжеспособности и своей финансовой устойчивости, что характеризуется рядом исследовавшихся показателей.

Глава 3: Диагностика вероятности банкротства ОАО «Калугатрансмаш» и разработка мероприятий по его предотвращению

3.1. Анализ вероятности банкротства организации

Несмотря на то, что проведённый комплексный анализ финансового состояния ОАО «Калугатрансмаш» показал наличие неплатёжеспособности и нахождение организации в неустойчивом состоянии, исследуемый хозяйствующий субъект продолжает работу. Значит, руководство не замечает «симптомов», ведущих предприятие к кризису. Хотя неудовлетворительность структуры баланса не означает признания компании банкротом, это должно стать сигналом пристального внимания и контроля за ФСО, принятия мер по предупреждению риска банкротства. Следовательно, в современных условиях необходимо просчитать вероятность банкротства данной организации в будущем.

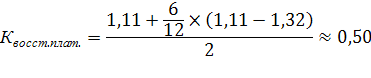

На основе показателей, рассчитанных в главе 1, структура баланса предприятия является неудовлетворительной, т.к. за 2007г.  = 0,07, что значительно меньше нормативного значения (0,1), а = 0,07, что значительно меньше нормативного значения (0,1), а  = 1,11 (норматив 2). В подобных случаях рассчитывают коэффициент восстановления платёжеспособности организации (Приложение 5). = 1,11 (норматив 2). В подобных случаях рассчитывают коэффициент восстановления платёжеспособности организации (Приложение 5).

< 1, это свидетельствует о том, что у ОАО «Калугатрансмаш» в ближайшие 6 месяцев нет возможности восстановить свою платёжеспособность. < 1, это свидетельствует о том, что у ОАО «Калугатрансмаш» в ближайшие 6 месяцев нет возможности восстановить свою платёжеспособность.

Далее рассчитаем некоторые модели банкротства, предложенные как зарубежными, так и отечественными авторами.

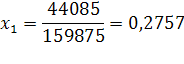

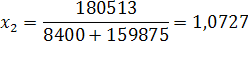

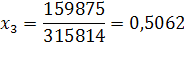

На основе Приложения 6 рассчитаем модель Таффлера, Тишоу.

Z = 0,53Ч0,2757+0,13Ч1,0727+0,18Ч0,5062+0,16Ч1,3418 = 0,1461+0,1395+0,0911+0,2147 = 0,5914

Согласно модели Таффлера, Тишоу показатель Z > 0,3, что свидетельствует о малой вероятности банкротства.

В целом по содержательности и набору факторов-признаков модель Таффлера ближе к российским моделям, чем модель Лиса. Но для сравнения рассчитаем и эту модель.

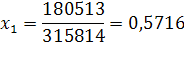

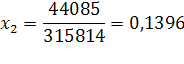

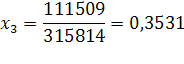

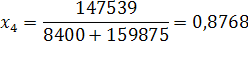

На основе Приложения 7 рассчитываем коэффициенты, вошедшие в модель Лиса.

Z = 0,063Ч0,5716+0,092Ч0,1396+0,057Ч0,3531+0,001Ч0,8768 = 0,0360+0,0128+0,02201+0,0009 = 0,0698

Показатель Z = 0,0698 > 0,037, что также свидетельствует о малой вероятности банкротства.

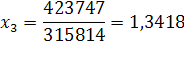

Другая модель для определения вероятности банкротства была предложена Альтманом (Приложение 8).

Z = 0,717Ч0,0653+0,874Ч0,351+3,10Ч0,0805+0,42Ч0,3683+0,995Ч1,3418 = 0,0468+0,3086+0,2496+0,3683+1,3351 = 2,3084

Показатель Z по Альтману превышает порог в 1,23, следовательно вероятность банкротства малая.

Теперь рассмотрим вероятность банкротства ОАО «Калугатрансмаш» на основе отечественных моделей. На основе Приложения 9 рассмотрим модель Федотовой.

1,11 (Приложение14) 1,11 (Приложение14)

Z = -0,3877-1,0736Ч1,11+0,05779Ч0,3994 = -0,3877-1,1917+0,0231 = -1,5563

Значение Z < 0, следовательно, вероятность банкротства невелика.

Существует также другая отечественная двухфакторная модель. На основе Приложения 11 рассчитаем показатели, вошедшие в данную модель.

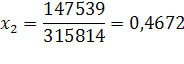

(Приложение 14) (Приложение 14)

Z = 0,3872+0,2614Ч1,11+1,0595Ч0,4672 = 0,3877+0,2902+0,4950 = 1,1724

Z < 1,1724, что свидетельствует о высокой вероятности банкротства.

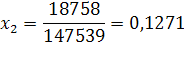

Рассчитаем другую отечественную модель, построенную на взаимосвязи 4-х факторов.

Z = 8,38Ч0,0653+0,1271+0,054Ч1,3418+0,63Ч0,0494 = 0,5472+0,1271+0,0725+0,0311 = 0,7779

Положительным свойством данной модели является то, что данная модель даёт процентную вероятность наступления банкротства. Вероятность наступления банкротства при Z = 0,7779 минимальна, т.е. 10%.

Можно сделать вывод, что в соответствии с зарубежными методиками прогнозирования вероятность банкротства предприятия невелика. При использовании отечественных методик получены противоположные результаты: двухфакторная модель прогнозирует очень высокую вероятность наступления банкротства, а модель Федотовой и четырёхфакторная модель – минимальную. Однако четырёхфакторная модель больше подходит к специфике исследуемого предприятия, поскольку ОАО «Калугатрансмаш» в соответствии с Уставом вправе осуществлять торгово-посредническую деятельность, а данная модель была специально разработана для таких компаний. Следовательно, за более достоверный вариант прогноза можно принять иркутскую четырёхфакторную модель.

3.2. Финансовая стабилизация организации

Для повышения финансовой устойчивости необходимо направлять часть прибыли на увеличение собственного капитала, экономя при этом на выплате дивидендов. Для расширения производства целесообразно использовать такой источник средств, как дополнительный выпуск акций. Уменьшению потребности в заемном капитале способствует и ускорение оборачиваемости капитала.

При анализе финансового состояния исследуемых предприятий легкой промышленности Астраханской области следует обратить внимание и на другие факторы, характеризующие его финансовую устойчивость и нормальное финансовое состояние, обеспечивающее достижение цели деятельности предприятия, при этом особо тщательно проверить наличие признаков банкротства, которыми, в частности, являются следующие моменты:

1) невозможность своевременно погасить долги по причинам:

- повторяющихся операционных убытков;

- финансирования за счет просроченной кредиторской задолженности;

- долгосрочного финансирования за счет краткосрочных средств;

- недостатка собственных оборотных средств;

- низких показателей ликвидности;

- увеличения отношения кредиторской задолженности к собственно

му капиталу;

- ограничений на условия продажи излишних и устаревших матери

альных запасов;

- ухудшения отношений с банками;

2) невозможность продолжать коммерческую деятельность;

- из-за потери ключевого персонала;

- из-за снижения уровня материальных запасов и др.;

3)отсутствие средств для выплаты заработной платы персоналу;

4)превышение обязательств исследуемых предприятий над его имуществом в связи с неудовлетворительной структурой баланса, т. е. по причине низкой степени ликвидности и т. д.

Для снижения потребности в краткосрочном кредите необходимо:

- увеличить собственные оборотные средства;

- снизить текущие финансовые потребности.

В свою очередь, для увеличения собственных оборотных средств необходимо:

- нарастить собственный капитал (увеличив уставный капитал, нераспределенную прибыль и резервы, повысив рентабельность с помощью контроля затрат и агрессивной коммерческой политики);

- внедрить долгосрочные заимствования. Долгосрочный кредит имеет

свои преимущества: проценты ниже, чем по краткосрочному кредиту, возмещение растянуто во времени;

- увеличить объем продаж и прибыли при рациональном управлении последней.

Соответственно для уменьшения текущих финансовых потребностей необходимо:

- снизить дебиторскую задолженность. Сокращая длительность от

срочек платежей, однако, надо стараться не подвергать себя риску потерять клиентуру. Здесь могут быть полезны учет векселей, факторинг, спонтанное финансирование. Необходимо изучить свой рынок, прежде чем принимать решение о сокращении средней длительности отсрочек. Если длительность отсрочек конкурентов короче, то можно попробовать укоротить свои. Оценивая свои нынешние отсрочки, следует выяснить, чему способствуют длительные отсрочки платежей: приросту оборота или увеличению убытков? Необходимо также снизить удельный вес сомнительных клиентов, систематически напоминая дебиторам о пришедшем сроке расчета. Полезно найти возможность повысить эффективность взаимодействия собственных коммерческих и финансовых служб, с тем чтобы оперативно прекратить продажи клиентам, задерживающим платежи или вовсе не оплачивающим товар;

- увеличить кредиторскую задолженность, удлиняя сроки расчета с поставщиками крупных партий товаров, которые заинтересованы в сбыте больших, важных для продавца партий.

Известно, что руководители предприятий совместно с руководителями своих коммерческих служб в условиях неплатежей должны отгружать продукцию в первую очередь тем предприятиям, которые имеют устойчивое финансовое состояние.

Для того чтобы продолжать функционировать и выполнять договора, анализируемым объектам, по мнению автора, можно порекомендовать направлять в производственный оборот дополнительные финансовые ресурсы даже при условии сохранения действующего объема производства. На это цели возможно последовательно направить следующие источники:

- амортизационные отчисления (прекращаются либо ограничиваются

объемы внутренних инвестиций во внеоборотные активы);

- часть прибыли текущего года (при отражении в балансе прибыли

нет эквивалентного роста свободных денежных средств);

- иммобилизованные из оборота средства, обычно направляемые на

поддержание внеоборотных активов в рабочем состоянии;

- нераспределенную прибыль прошлых лет (при отражении в балансе она не отслеживается на соответствующих счетах высоколиквидных средств в активе);

- часть оборотных средств, ранее направляемых для формирования соответствующих запасов оборотных средств (страховой резерв, транспортный резерв, ремонтный фонд, резерв на отпуска и др.);

- часть текущей кредиторской задолженности по платежам поставщикам, в бюджет, работникам организации (так называемые устойчивые пассивы);

- краткосрочные, а впоследствии и долгосрочные кредиты и займы. Это плата хозяйствующего субъекта за внешние признаки успешной

деятельности.

Также, по мнению автора, вероятностью спасения предприятий легкой промышленности Астраханской области являются смена руководства и изменение стратегической линии.

Заключение

На основании проведенного исследования сделаны следующие выводы:

1. Банкротство – Это подтвержденная документально несостоятельность организации платить по своим долговым обязательствам и финансировать текущую основную деятельность из-за отсутствия средств. Основным признаком банкротства является неспособность обеспечить выполнение требований кредиторов в течение 3-х месяцев, со дня наступления срока платежа. Несостоятельность (банкротство) может быть «Несчастным», «ложным» и «неосторожным»

2. В практике существует множество моделей диагностики банкротства организации. К зарубежным моделям можно отнести модели Э. Альтмана, Дж. Лиса, Коннана-Гольдера. Прогнозирование банкротства в отечественной практике производится на основе оценки неудовлетворительной структуры бухгалтерского баланса, путем расчета коэффициента текущей ликвидности, коэффициента обеспеченности собственными средствами и коэффициента утраты (восстановления платежеспособности).

3. Риск характеризуется вероятностью получения таких нежелательных результатов, как потеря прибыли, недопуступление планируемых доходов и возникновение убытков, сокращение ресурсной базы. Риском можно управлять, т.е. использовать различные меры, позволяющие в определенной степени прогнозировать наступление рискового события и принимать меры к снижению степени риска. Общеизвестны четыре метода управления риском: упразднение, предотвращение потерь и контроль, страхование, поглощение.

4. Анализ экономической характеристики ООО «Птицефабрика РАДОН» показал значительное увеличение среднегодовой стоимости основных фондов с 44370 тыс.руб. в 2005 г. до 97556 тыс.руб. в 2007 г., что привело к увеличению среднегодовой стоимости материальных оборотных средств в 3,3 раза в 2007 г. по сравнению с 2005 г. Показатель производительности труда снизился за анализируемый период на 8%, что привело к снижению получаемой выручки на 9% ( с 92616 тыс. руб. в 2005 г. до 89076 тыс.руб. в 2007 г.). Таким образом, значительный рост стоимости основных фондов и уменьшение выручки повлекло уменьшение показателя фондоотдачи на 50% . Рентабельность продаж и рентабельность продукции упали на 0,3 п.п. и 0,4 п.п. соответственно, это вызвано снижением объемов получаемой прибыли на 8%.

5. Анализ финансовой устойчивости по абсолютным показателям выявил, что ООО «Птицефабрика РАДОН» за анализируемый период не имела возможности формирования оборотных средств за счет собственных источников, данный показатель составил в 2005 г.: -25015тыс.руб., а в 2007г.: -18425тыс.руб. Сформировать в полном объеме оборотный капитал в 2007г. организация смогла лишь благодаря привлечению долгосрочных заемных средств в размере 38848 тыс.руб. Таким образом, проведенный анализ выявил, что в 2005 г. организация имела кризисный тип финансовой устойчивости, т.е. являлась не платежеспособной и не кредитоспособной. Однако к концу 2007 г. имела нормально - устойчивый тип, т.е. характеризовалась наличием платежеспособности, но отсутствием кредитоспособности.

6. Расчет относительных показателей финансовой устойчивости показал, что организация не мобильна с финансовой точки зрения, поскольку коэффициент маневренности собственных средств значительно меньше нормативного: в 2005 г.: -0,97, а в 2007 г.: -0,19, при нормативе >0,5. также необходимо отметить, что в 2005г. ООО «Птицефабрика РАДОН» имела достаточно высокую финансовую зависимость от заемных источников, поскольку коэффициент автономии был равен 0,38, при нормативе 0,5, но к 2007г., увеличился и составил: 0,61, организация стала относительно независимой.

7. Анализ платежеспособности выявил, что к концу 2007 г. могла оплатить лишь 5 % своих краткосрочных обязательств, об этом свидетельствует коэффициент абсолютной ликвидности. Коэффициент текущей ликвидности в 2005 г. составил 0,276, при нормативе 2, однако к концу 2007г. он превысил норматив на 0,028. Это свидетельствует о росте дебиторской задолженности менее 1 года и увеличении доли производственных запасов общем объеме оборотных средств, что отрицательно сказывается на финансовом положении организации.

8. Проведенная диагностика банкротства организации на основе зарубежных моделей, показала, что вероятность наступления банкротства мала, всего лишь 10%. Однако отечественная экспресс диагностика выявила неудовлетворительную структуру баланса и необходимость улучшения финансового состояния ООО «Птицефабрика РАДОН» и восстановления платежеспособности.

На основании сделанных выводов предлагается:

1. Для восстановления платежеспособности снизить дебиторскую задолженность путем предоставления скидок. Так предоставление 3%-ной скидки с договорной цены при условии уменьшения срока оплаты до 30 дней, позволяет организации сократить потери от инфляции на 60 р. с каждой тысячи, а также расходы, связанные с привлечением финансовых ресурсов, в размере 30 рублей с каждой тысячи рублей договорной цены. А скидка в 2 % с договорной цены при условии погашения дебиторской задолженности в течение 30 дней, позволяет организации получить 50 рублей с каждой тысячи, то есть на 40 р. больше, чем при текущей организации расчетов.

2. Кроме того, является необходимым ускорение оборачиваемости капитала путем более полного использования трудовых и материальных ресурсов, недопущения сверхнормативных запасов товарно-материальных ценностей.

3. Для того чтобы обезопасить своё финансовое положение, предприятию необходимо обратить внимание на возможность увеличения активов за счёт внутренних ресурсов. Лучшим способом отыскания таких средств могло бы стать высвобождение резервов за счёт проведения ряда мер по замене отдельных видов сырья на более дешёвые или более качественные, наращиванию производственных мощностей, перераспределению направлений использования прибыли.

4. Использование эффекта финансового левериджа для снижения риска, возможное лишь в том случае, если коэффициент финансового левериджа еще не достиг своего оптимального значения, но в пределах безопасного уровня финансовой устойчивости предприятия.

Таким образом, сделанные выводы и данные рекомендации на наш взгляд позволит улучшить социальную политику региона, повысить жизненный уровень населении и улучшить структуру и динамику источников финансирования здравоохранения и образования.

Список использованной литературы

1. Закон РФ «О несостоятельности (банкротстве) предприятий» от 19 ноября 1992 г. № 3929 - 1

2. Закон Российской Федерации «О несостоятельности (банкротстве)» от 26 октября 2002 года N 127-ФЗ (с последними изменениями от 01.12.2007 N 317-ФЗ)

3. Постановление Правительства Российской Федерации «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» от 20 мая 1994 г. N 498 (с последними изменениями от 24.08.2002 N 630)

4. Банк В.Р., Банк СВ., Тараскина А.В. Финансовый анализ: учебн. Пособ. - М.: ТК Велби, ИЗД-ВО Проспект, 2006г.

5. Бригхем Ю., Гапенски Л. Финансовый менеджмент: Полный курс. В 2-х т./Пер. с англ. – СПб.: Экономическая школа, 2004г.

6. Дебаль СВ. Финансовый анализ: теория и практика: Учебн. пособие - СПб : издат. Дом « Бизнес - пресса», 2004г.

7. Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности. - М.: ДИС, 2006г.

8. Ефимова О.В. Финансовый анализ - 4-е изд., пераб. и доп.-М.: Изд-во «Бухгалтерский учет», 2002г.

9. Ковалев В.В., Вит. В. Ковалев Финансы предприятия: Учебн. пособие-М: ООО «ВИТРЭМ», 2002

10. Ковалев В.В. «Финансовый анализ: методы и процедуры» - М.: Финансы и статистика, 2001 г.

11. Ковалёв В.В. Введение в финансовый менеджмент. — М.: Финансы и статистика, 2006 г.

12. Лапуста М.Г., МазуринаТ.Ю. Скамай Л.Г. Финансы организации (предприятия): Учебник - М.: ИНФА-М, 2007 г.

13. Мазурина Т.Ю., Скамай Л.Г. Финансы фирмы: практикум: Учебн. пособие- М.:ИНФА-М, 2004 г.

14. Незамайкин В.Н., Юрзанова И.Л. «Финансы организации: менеджмент и анализ»: Учебное пособие - 2-е изд., перераб. и доп. - М.: Издательство Эксмо, 2005 г.

15. Павлова Л.Н. Финансы предприятий: Учебник для вузов - М.: Финансы, ЮНИТИ, 2001г.

16. Прыкина Л.В. Экономический анализ предприятия: Учебник дня вузов. -2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2003 г.

17. Савицкая Г. В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: 000 «Новое знание», 2000 г.

18. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учебн. пособие - М.: ЮНИТИ ДАНА, 2001 г.

19. Тютюнина Е.Б. Финансы передприятия: Учебно-практическое пособие-М.: издательско-торговая корпорация «Дашков и К», 2002

20. Финансовый анализ: учебник/ Л.С. Васильева, М.В, Петровская - М.: КНОРУС, 2006 г.

21. Финансовый менеджмент: теория и практика: Учебник/Под ред. Е. С. Стояновой. - 5-е изд., перераб. и доп.-М.: Изд-во «Перспектива», 2004. г.

22. Финансовый менеджмент: Учебное пособие / М. В. Владыка, Т. В. Гончаренко. - М.:КНОРУС, 2006г.

23. Финансы предприятий: Учебн. пособ./ В.В. Остапенко-2-е изд., испр. и доп. - М: Омега - М., 2004г.

24. Финансы предприятий: Учебник для вузов/Н.В.Колчина, Г.Б.Поляк, Л.П.Павлова и др.; Под ред. Проф. Н.В.Колчиной - 2-е изд., перераб. и доп. -М.:ЮНИТИ-ДАНА, 2002г.

25. Шапкин А.С. экономические и финансовые риски. Оценка, управление, портфель инвестиций: Монография - М.: Издательско-торговая корпорация «Дашков и К», 2003г.

26. Шеремет А.Д. Теория экономического анализа: Учебник-2-е изд., доп. - М: ИНФА-М., 2005г.

27. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: ИНФРА - М, 2002г.

28. Шуляк П.Н. Финансы предприятия: Учебник 4 - е изд., пераб. и доп.- М.: Издательско-торговая корпорация «Дашков и К», 2003г.

29. Богатырева О. В. Реализация стратегического подхода к финансовому оздоровлению кризисных предприятий в современной экономике России // Экономический анализ: теория и практика. – 2008. - №19.

30. Бурмистрова Т., Карелин А. Банкротства в современной России: результаты и практика применения // Право и экономика. – 2007. - №20 (260)

31. Дягель О. О., Энгельгардт Е.О. Диагностика вероятности банкротства организаций: сущность, задачи и сравнительная характеристика методов // Экономический анализ: теория и практика. – 2008. - № 13.

32. Савенков М.В. Методика оценки платежеспособности и финансовой устойчивости предприятий // Управленческий учет. – 2008. - №2.

33. Черняева И. В. Новые подходы к диагностике финансовой состоятельности коммерческих организации // Экономический анализ: теория и практика. – 2008. - № 17 (122)

34. Яковлева И. Н. Как спрогнозировать риск банкротства компании в системе риск-менеджмента // Справочник экономиста. – 2008. - № 4 (58)

35. http://www.kalugatransmash.ru/iitogi.shtml

|