Контрольная работа: Определение себестоимости поставки электрической энергии прибыли и

|

Название: Определение себестоимости поставки электрической энергии прибыли и Раздел: Рефераты по физике Тип: контрольная работа | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Министерство Топлива и Энергетики Украины СЕВАСТОПОЛЬСКИЙ НАЦИОНАЛЬНЫЙ УНИВЕРСИТЕТ ЯДЕРНОЙ ЭНЕРГИИ И ПРОМЫШЛЕННОСТИ Контрольная работа по дисциплине

«Организация производства» Тема : Определение себестоимости поставки электрической энергии, прибыли и рентабельности Выполнил: студент группы ЭСЭ 23-В Левицкий П.В. Проверил:_______________________ Севастополь 2008 1. Задание на контрольную работу

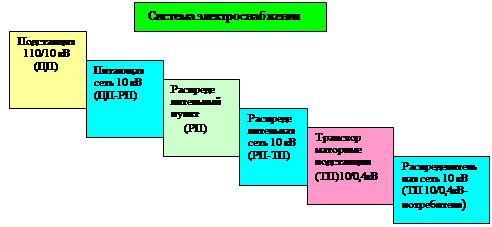

1.1 Система электроснабжения района города включает подстанцию 110/10 кВ, трансформаторные пункты (ТП) 10/0,4 кВ и низковольтную распределительную сеть 0,4 кВ, которая непосредственно снабжает потребителей электроэнергией.

1.2 Исходные данные Таблица1.

Нормативный срок строительства для электрических сетей (ВЛ и ПС) до 150кВ – 1 год; розничный тариф на поставку=1,023коп/кВтч.

2. Расчёты

2.1 Определение годового объёма электропотребления Wa=Pрасч*Tmax=21000кВт*5800ч=121800000кВтч Общее количество потребляемой за год активной энергии с учётом потерь:Wобщ = Wa + DWпотерь; DWпотерь = Ктех.потерь* Wобщ, где Ктех.потерь=12% Wобщ = Wa +12%* Wобщ ; Wобщ - 12%* Wобщ = Wa; Wобщ* (1-12/100)= Wa Wобщ= Wa/(1-0,12)= 121800000кВт*ч/0,88=138409091кВтч

2.2 Определение величины капитальных вложений Капитальные вложения – это инвестиции, направленные на создание основных фондов системы электроснабжения района. Капиталовложения суммируются для всей сети. К=åКл+åКтп+åКрп, где åКл- капиталовложения на сооружение линий (åКл = åк*l), åКтп- суммарная стоимость всех трансформаторных подстанций, åКрп- суммарная стоимость всех распределительных пунктов. Таблица 2.Расчёт стоимости капиталовложений.

Транспортно-заготовительные расходы принимаем в размере 6% от стоимости капиталовложений: 3807919,50*6/100=228475,17 грн Общая стоимость капитальных вложений: Кобщ =3807919,50+228475,17=4036394,67грн

2.3 Определение годовых эксплуатационных издержек по энергоснабжению района города Для простоты считаем, что передаваемая мощность, потери энергии, затраты на ремонт и обслуживание и др. не меняются из года в год. Суммарные годовые издержки: И=Иобсл.,рем.+Иа+Ипр+Иком, где Иобсл.,рем- годовые издержки на обслуживание и ремонт = 4,3% от Кобщ =0,043*4036394,67=173564,97грн Иа-годовые амортизационные отчисления, равные сумме амортизационных отчислений на линии, трансформаторные подстанции, распределительные пункты. Капиталовложения Кл, Ктп, Крп переводятся в балансовую стоимость основных фондов. Таблица3. Расчёт амортизационных отчислений.

Ипр-прочие, в размере55% от ежегодных затрат на техобслуживание и ремонт сетей= Иобсл.,рем*0,55=173564,97грн*0,55=95460,73 грн Иком-коммерческие издержки (связанные с реализацией энергии)= 3% от дохода за поставку энергии=Дэ*0,03=1246014грн*0,03=37380,42грн Суммарные издержки по энергоснабжению района города. И=Иобсл.,рем.+Иа+Ипр+Иком=173564,97грн+164233,50 грн + 95460,73 грн + 37380,42грн=470639,62грн 2.4 Определение себестоимости услуг по поставке электроэнергии Для сетевых предприятий себестоимость поставки электроэнергии равна сумме годовых текущих затрат (И), делённой на объём отпущенной энергии за вычетом потерь в сетях. Спост = И грн / Wа кВтч И=470639,62грн ; Wa=Pрасч*Tmax=21000кВт*5800ч=121800000кВтч Спост = 0,003864036 грн/кВтч≈0,004 грн/кВтч

2.5 Определение финансовых показателей проекта Дохода за поставку энергии равен потреблённая эл.энергия Ч розничный тариф на поставку. Дэ= Wa*Тэ = 121800000кВтч*1,023коп = 124601400коп =1246014грн

2.6 Определение балансовой прибыли Опредедяется как разница между доходом от реализации (Дэ) и издержками (И) Пбал= Дэ-И=1246014грн-470639,62грн=775374,38грн

2.7 Определение рентабельности услуг по поставке электроэнергии Rпрод= (Пбал/И)*100% Rпрод =(775374,38грн/470639,62грн)*100%=1,65*100%=165%

2.8 Определение чистой прибыли Чистая прибыль образуется после уплаты налога на прибыль и процентов по долгосрочным кредитам. Пчистая= Пбал-Нпр ; Нпр=Пбал*25%=775374,38грн*0,25=193843,59 Пчистая=775374,38грн-193843,59=581530,78грн

2.9 Распределение прибыли

3. Выводы В данной работе были определены:

Себестоимость является важным показателем эффективности производства. В ней отражается уровень затрат, она необходима для анализа деятельности предприятия и для установления цены товаров и услуг. В себестоимость входят текущие затраты на изготовление и реализацию единицы продукции. На предприятиях составляется смета затрат на производство. В смете отражены затраты на приобретение материалов, затраты на содержание и обслуживание оборудования, амортизация основных средств, зарплата, налоги с зарплаты в пенсионный фонд, на социальное страхование и в фонд безработицы, транспортные, типографские, командировочные расходы и т.д. Все затраты, входящие отдельными статьями в смету затрат суммируются и в итоге получаем издержки производства. В энергетике доход - это денежные поступления от проданной электроэнергии. Разница между доходом и издержками является балансовой прибылью. С балансовой прибыли платится налог на прибыль. Ставка налога на прибыль устанавливается законодательно(с 2006г-25%). После уплаты налога на прибыль в распоряжении предприятия остаётся чистая прибыль, которую предприятие распределяет в фонд накопления, в фонд потребления, в резервный фонд в различном %-ном соотношении. Фонд накопления расходуется на капитальное строительство, модернизацию и техническое перевооружение производства. Фонд потребления на строительство объектов соцкультбыта, путёвки, питание, премирование. Резервный фонд создаётся на случай прекращения деятельности предприятия и погашения долгов. Все затраты , производимые за счёт чистой прибыли не входят в себестоимость продукции и таким, образом не увеличивают затраты на производство и цену. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||