СОДЕРЖАНИЕ

Введение

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ПОЛОЖЕНИЯ УЧЕТА ЗАТРАТ В СИСТЕМЕ УПРАВЛЕНИЯ ХЛЕБОПЕКАРНЫХ ПРЕДПРИЯТИЙ

1.1 Характеристика современного развития хлебопекарных предприятий

1.2 Экономическая сущность затрат и их классификация

1.3 Принципы и инструментарий управленческого учета в управлении затратами

ГЛАВА 2 МОДЕЛЬ УПРАВЛЕНЧЕСКОГО УЧЕТА ЗАТРАТ ХЛЕБОПЕКАРНЫХ ПРЕДПРИЯТИЙ

2.1 Особенности производственного учета затрат хлебопекарных предприятий

2.2 Управление затратами на основе функционального метода учета затрат (АВС)

2.3 Построение модели неполных затрат хлебопекарного производства

ГЛАВА 3 АНАЛИЗ И ПРОГНОЗИРОВАНИЕ ЗАТРАТ НА ПРОИЗВОДСТВО ХЛЕБОПЕКАРНОЙ ПРОДУКЦИИ

3.1 Факторный анализ эффективности затрат на хлебопекарных предприятиях

3.2 Модель зависимости и прогнозирования уровня затрат на хлебопекарных предприятиях

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Современный бизнес чрезвычайно динамичен, что заставляет собственников и руководителей предприятий постоянно совершенствовать методы и технику управления. В этой связи особенно актуальна проблема принятия стратегически и тактически верных решений по его ведению и развитию. Очевидно, что в первую очередь руководителю предприятия необходима информация, на основании которой возможно было бы провести точный расчет, глубокий анализ, детальное сравнение альтернативных вариантов и мотивированный выбор действий.

Основным источником информации на предприятиях является бухгалтерский учет, который призван не только фиксировать и обобщать учетную информацию, но и способствовать эффективному осуществлению производственно-хозяйственной деятельности предприятий.

Для обеспечения эффективности деятельности предприятия особое значение имеют правильные и осмысленные управленческие решения на основе организации сбора, формирования и оценки информации о затратах. Это требует обеспечения контроля над правильным расходованием сырья, материалов, заработной платы и другими затратами, научно обоснованной классификации затрат и строгого ее соблюдения в планировании и учете; построения учета затрат и калькулирования себестоимости продукции в соответствии с особенностями организации и технологии производства. Необходимы выбор экономически обоснованных методов учета затрат и исчисления себестоимости, проведение глубокого и всестороннего анализа затрат.

Решение проблемы совершенствования учета и анализа затрат особое значение имеет для хлебопекарных предприятий как стратегической отрасли экономики, призванной обеспечить устойчивое снабжение населения необходимой по количеству и качеству продукцией первой необходимости.

Предложенные в исследовании разработанные теоретические положения и методические подходы к организации управленческого учета, анализа и прогнозирования затрат в деятельности хлебопекарных предприятий позволят существенно изменить направления практических мероприятий по обеспечению прибыльности хлебопекарных предприятий за счет поиска резерва снижения затрат.

Результаты проведенного исследования могут быть использованы при разработке инструкций по бухгалтерскому и внутрихозяйственному учету на хлебопекарных предприятиях и в учебном процессе.

В работе изложен авторский подход к решению важных научных задач, касающихся разработки принципов построения на хлебопекарных предприятиях системы управленческого учета и отчетности, учета затрат и калькулирования себестоимости продукции.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ПОЛОЖЕНИЯ УЧЕТА ЗАТРАТ В СИСТЕМЕ УПРАВЛЕНИЯ ХЛЕБОПЕКАРНЫХ ПРЕДПРИЯТИЙ

1.1 Характеристика современного развития хлебопекарных предприятий

Производство материальных благ является основой существования и развития любого общества. Среди отраслей материального производства особая роль отводится пищевой промышленности как одной из стратегических отраслей экономики, призванной обеспечить устойчивое снабжение населения необходимыми по количеству и качеству продуктами питания.

Обеспечение населения продовольствием имеет исключительное социальное и политическое значение. От того, как налажено бесперебойное и достаточное по медицинским нормам снабжение населения основными продуктами питания, зависят судьбы людей. Ухудшение питания населения влечет за собой необратимые демографические изменения, увеличивает социальную и межрегиональную напряженность, создает угрозу внутренней безопасности государства.

Однако проводимая кредитная, налоговая, ценовая и инвестиционная политика последних 15 лет, постоянный рост цен на материально-технические ресурсы, транспортные услуги, энергоресурсы, возрастающий диспаритет цен, а также малоэффективное вмешательство государства в стабилизацию и развитие экономики поставили на грань банкротства многие пищевые и перерабатывающие предприятия.

В целом за последние десять лет ситуация в пищевой промышленности характеризуется спадом производства всех основных продуктов питания, значительным сокращением ассортимента вырабатываемой продукции, кризисным состоянием большинства предприятий, старением основных производственных фондов, особенно их активной части.

Только с 1990 по 2000 гг. производство хлеба и хлебобулочных изделий в Российской Федерации сократилось в 1,3 раза, макаронных изделий – в 1,5 раза, кондитерских изделий – в 1,7 раза.

В настоящее время пищевая промышленность России объединяет около 30 отраслей и свыше 25 тысяч предприятий с общей численностью занятых 1,5 млн человек. Доля пищевой промышленности в общем объеме промышленного производства неизменно составляет 11-12 %.

Особая роль в пищевой промышленности отводится производству хлеба и хлебобулочных изделий как отдельной отрасли пищевой промышленности.

В промышленности выделяют производственные отрасли исходя из назначения продукции, вида перерабатываемого сырья и характера технологических процессов. При этом образуют так называемые «укрупненные отрасли» или отраслевые группы, которые затем могут быть подразделены на конкретные отрасли и еще более подробно – на отдельные производства.

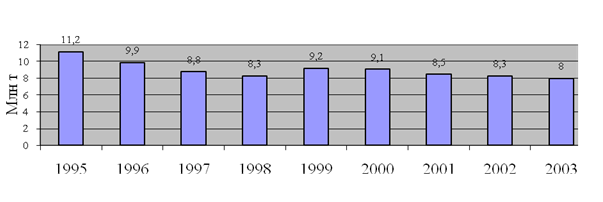

Производство хлеба и хлебобулочных изделий в РФ неуклонно сокращается: в 2000 году было произведено 9,1 млн т продукции, или 98,9 % к уровню 1999 года, в 2001 году – 8,5 млн т, или 95 % к уровню предыдущего года. За 2002 год тенденция постепенного сокращения объемов производства хлеба и хлебобулочных изделий сохранилась, и было освоено лишь 98,27 % от уровня соответствующего периода прошлого года, а выпуск за указанный период составил 8,3 млн т. В 2003 г. производство хлеба в России снизилось на 4,7 % по сравнению с 2002 годом и составило 8,0 млн т [6]. Динамика производства хлеба и хлебобулочных изделий в Российской Федерации за 1995-2003 гг. изображена на рисунке 1.1.

Рассматривая потребление хлебопродуктов на душу населения, можно сделать следующие выводы: в начале 90-х годов оно сохранялось на уровне 120 кг, а в 2001 году составило около 59 кг в пересчете на одного человека в год. Если сравнить среднедушевое потребление хлеба, например, с 1995 годом, когда было произведено и реализовано около 77 кг, то получается, что в 2001 году производство составило лишь 76 % от уровня 1995 года. Минимальное значение среднедушевого потребления было зафиксировано в 1998 и 2003 гг., когда на одного человека приходилось менее 57 кг хлеба в год.

Рис. 1.1. Динамика производства хлеба и хлебобулочных изделий в РФ за 1995-2003 гг., млн т

Особая роль в современном развитии экономики государства отводится прогрессивному экономическому развитию регионов.

Рассмотрим хлебопекарные предприятия Ростовской области, которая по производству хлеба и хлебобулочных изделий занимает седьмое место среди субъектов Российской Федерации.

В последние годы экономика области имеет устойчивые темпы развития, динамика валового регионального продукта (ВРП) за 1999-2002 гг. (в действующих ценах) показывает его увеличение с 68,5 млрд руб. в 1999 году до 149,7 млрд руб. в 2002 году.

При этом темп роста валового регионального продукта в сопоставимых ценах в последние годы составлял к уровню предшествующего года: в 1999 году – 109,5 %, в 2000 году – 111,2 %, в 2001 году – 116,1 %, в 2002 году – 103,0 % и 104,8 % – в 2003 году. Структура ВРП изображена на рисунке 1.2.

Рис. 1.2. Структура ВРП Ростовской области в 2003 году Рис. 1.2. Структура ВРП Ростовской области в 2003 году

Ведущее место в экономике области занимают промышленные предприятия.

В целом структура промышленной продукции в Ростовской области выглядит следующим образом (рис. 1.3).

Лидирующее положение в промышленном производстве принадлежит предприятиям машиностроения и металлообработки.

Второе место по объемам в структуре промышленного производства традиционно заняли предприятия пищевой промышленности.

Рис. 1.3. Структура промышленной продукции Ростовской области в 2003 г., %

Пищевая и перерабатывающая промышленность Ростовской области имеет в своём составе широкую сеть предприятий по производству молочной, мясной, рыбной, ликероводочной и безалкогольной продукции, хлебобулочных, кондитерских, макаронных, табачных и других изделий.

В 2003 г. производство пищевых продуктов выросло благодаря приросту объемов мяса, колбасных изделий, масла растительного, цельномолочной продукции и др. Меньше произведено маргариновой продукции, животного масла, хлебобулочных и макаронных изделий.

На протяжении пяти последних лет в Ростовской области прослеживается устойчивая динамика роста индекса физического объема как продукции промышленности, так и выработанной пищевыми предприятиями. Однако производство хлеба и хлебобулочных изделий за этот же период свидетельствует о сокращении объема выпускаемой продукции (табл. 1.1).

Таблица 1.1

Индексы физического объема производства промышленной продукции Ростовской области, % к предыдущему году

| Отрасль экономики |

1999 |

2000 |

2001 |

2002 |

2003 |

| Продукция промышленности – всего |

100,1 |

128,6 |

120,4 |

128,6 |

101,1 |

| В том числе пищевая |

111,7 |

129,4 |

136,8 |

104,8 |

126,2 |

| Производство хлеба и хлебобулочных изделий |

110,8 |

98,9 |

93,4 |

97,5 |

96,4 |

Как видно из таблицы, наиболее значительный рост физического объема производства хлеба и хлебобулочных изделий прослеживался в 1999 г. по отношению к 1998 г., затем ежегодно производство хлеба и хлебобулочных изделий неизменно сокращалось.

Финансовое состояние пищевых предприятий области в 2002-2003 гг. характеризовалось разнонаправленными и неустойчивыми тенденциями, а именно ростом числа убыточных предприятий, увеличением полученного ими убытка, снижением прибыли. На пищевых предприятиях области в 1-м квартале 2004 года величина полученной прибыли составила 72,2 % в действующих ценах к аналогичному периоду прошлого года, и эта тенденция сохранялась до конца года. [29].

В 2004 году в отрасли хлебопечения продолжается структурная перестройка, связанная с развитием индивидуального предпринимательства (без образования юридического лица), которое компенсирует снижение выпуска хлебобулочных изделий на крупных, средних и малых предприятиях. Преобладающими формами собственности являются смешанная и частная [29].

Несмотря на то, что хлеб и хлебобулочные изделия – одни из основных продуктов питания в рационе российских потребителей, хлебопекарная промышленность по-прежнему остается одной из наименее привлекательных с точки зрения инвестирования отраслей.

В годы советской власти в каждом городе создавалось хлебопекарное предприятие, которое обеспечивало потребности местного населения в продукции. Ассортимент был одинаковым, мощность определялась исходя из численности населения согласно нормам обеспечения, утвержденным Минздравом СССР. Единым поставщиком и заказчиком было государство. В современный период времени рынок поделен, производители не стремятся расширять географию сбыта своей продукции, увеличивать ассортимент. Не стало конкурентным преимуществом и качество хлеба, все хлебопекарные предприятия выпускают практически одинаковый ассортимент хлебобулочных изделий, а население имеет исторически сложившиеся приоритеты потребления основных видов хлеба.

По данным Российской гильдии пекарей и кондитеров, в целом в РФ сегодня имеется примерно 17 тыс. хлебопекарных предприятий (в том числе 1,5 тысячи крупных и 11 тыс. пекарен малой мощности), способных вырабатывать ежесуточно около 70 тыс. т хлеба в ассортименте (более 700 наименований), или 500 г хлеба на человека. Мощности их составляют примерно 25 млн т в год. Организационно они могут быть оформлены в виде заводов, комбинатов и пекарен. Производство хлебобулочных изделий сосредоточено прежде всего на хлебозаводах (более 90 % объема). В последние годы повсеместно ускоренными темпами создавались малые пекарни, ассортимент их продукции в основном дополняет выпускаемый хлебозаводами.

Предприятия хлебопечения в зависимости от производственной мощности подразделяются на мелкие (суточной мощностью до 3 т изделий), средние (суточной мощностью от 3 до 16 т) и крупные (суточной мощностью свыше 16 т) [17].

Крупные и средние хлебопекарные предприятия работают, как правило, круглосуточно, посменно. Каждая смена имеет законченный цикл производства со сдачей готовой продукции на склад. Результаты работы смены отражаются в сменном производственном отчете, на основе которого осуществляется учет производственных операций. Хлебопекарные предприятия могут иметь разнообразные производственные цеха и участки – хлебный, булочный, бараночный, сухарный, кондитерский, макаронный и т.д. Каждый цех (участок) выпускает законченную готовую продукцию.

По характеру технологического процесса хлебопекарные предприятия относятся к обрабатывающим отраслям. В хлебопекарном производстве применяется попередельный (попроцессный) метод учета затрат и калькулирования себестоимости продукции, при этом предприятия могут применять либо бесполуфабрикатный вариант попередельного (попроцессного) метода, когда они выпускают только готовые хлебобулочные изделия, либо полуфабрикатный вариант, когда одновременно производятся и реализуются и полуфабрикаты (тесто), и готовые изделия. Изготовление и выпечка хлебобулочных изделий продолжается лишь несколько часов, в течение одной смены, поэтому почти не бывает незавершенного производства.

К основным отраслевым признакам хлебопекарной отрасли можно отнести следующие:

– производство социально значимых материальных благ;

– наличие постоянного неэластичного спроса ввиду выпуска продукции первой необходимости;

– приближенность производственного процесса к потребителям;

– однотипность предприятий отрасли по установлению операционного цикла, потребности в оборотном и основном капитале, а также по структуре актива и пассива баланса.

Основные проблемы отрасли:

– высокая степень износа основных фондов (свыше 53 %, а по отдельным предприятиям – до 70 %). Остающихся в распоряжении предприятий средств недостаточно для проведения реконструкции и технологического перевооружения, в результате чего коэффициент обновления основных фондов составляет всего около 1 % (при норме 8-10 %);

– прекращение работы по созданию прогрессивных видов оборудования для пищевой и перерабатывающей промышленности, современных технологий; новых видов продуктов питания, обеспечивающих необходимый набор витаминов, белков;

– недостаток собственных оборотных средств, не позволяющий организовать ритмичную работу предприятий;

– высокие процентные ставки по заемным средствам;

– высокий уровень затрат на производство продукции, что отражается на конкурентоспособности продукции.

Хлебопекарная промышленность в Российской Федерации и Ростовской области постоянно уменьшает выпуск продукции, а высокая себестоимость не позволяет предприятиям иметь достаточную прибыль.

Вызывает недоумение снижение прибыльности хлебопекарных предприятий при неуклонном росте среднерыночных цен на хлеб. Так, в таблице 1.2 представлены данные Госкомстата о величине среднерыночных цен на пшеницу продовольственную 3-го класса, муку пшеничную высшего сорта и хлеб пшеничный из муки высшего сорта.

Таблица 1.2

Динамика изменения среднерыночных цен на пшеницу, муку и хлеб в РФ в 2001-2005 гг. (тыс. руб. за т)

| Период |

Среднерыночные цены на пшеницу продовольственную, 3-й кл. |

Среднерыночные цены на муку пшеничную высшего сорта |

Среднерыночные цены на хлеб пшеничный из муки высшего сорта |

| 01.01.2001 |

3000 |

5100 |

12250 |

| 01.01.2002 |

3000 |

4900 |

13770 |

| 01.01.2003 |

2050 |

4000 |

14320 |

| 01.01.2004 |

5100 |

8100 |

19460 |

| 01.01.2005 |

4100 |

7000 |

21420 |

При этом динамика изменения цен на муку, как правило, сопоставима с изменением цен на пшеницу, а изменение цены на хлеб из этой же муки происходит более стремительно (рис. 1.4).

Рис. 1.4. Динамика изменения среднерыночных цен на пшеницу, муку и хлеб в РФ в 2001-2005 гг.

Высокая себестоимость продукции собственного производства, а отсюда и ее цена, в значительной мере зависит от того, что технология производства и система учета затрат, анализа и контроля формирования себестоимости продукции пока что не адаптированы к современным требованиям экономики, поэтому не удовлетворяют требованиям управления предприятием.

В области хлебопекарной промышленности просматриваются общие проблемы, которые касаются вопросов формирования затрат. К ним можно отнести:

– несоответствие учетно-калькуляционной практики современным требованиям менеджмента;

– недостаточная разработанность методологических вопросов производственного учета;

– отсутствие значительного количества научных разработок по исследуемой проблеме;

– зависимость предприятий от нормативных требований налогового законодательства, что в силу объективных причин не позволяет использовать все альтернативные возможности стандартов бухгалтерского учета.

Это вызывает необходимость исследования возникающих в данной сфере проблем, поиск путей и способов их решения.

Современный этап развития экономики РФ характеризуется изменением отношения к основным базовым экономическим понятиям и категориям, их роли в производственном процессе.

По мнению С.А. Николаевой, «…доходы и расходы представляют собой основные элементы финансовой отчетности, базовые категории бухгалтерского учета. Отсутствие этих понятий в системе нормативного регулирования отечественного бухгалтерского учета в условиях административной экономики столь остро не ощущалось, так как многие факты и события хозяйственной практики предопределялись заранее, а значит, поддавались прямой жесткой регламентации» [23].

Одним из важнейших факторов успешного развития предприятий в современной экономике является правильность формирования затрат как фактора, влияющего на достоверность отражения в учете и отчетности финансовых результатов, достижение которых является главной целью предпринимательской деятельности, в то время как обеспечение их достоверности является главной задачей бухгалтерского учета. Сегодня осуществляется непрерывный поиск наиболее рациональных и эффективных форм и методов организации бухгалтерского учета, контроля и управления затратами и результатами деятельности.

Технико-экономические, финансовые и другие показатели производ-ственной деятельности современных предприятий, применяемые в учетно-аналитической практике, равно как и методы их оценки, при использовании в системе эффективного управления предприятием имеют существенные недостатки.

Система информации, предоставляемая бухгалтерским учетом, должна обеспечивать достижение поставленных целей и задач, решаемых на различных уровнях управления современным предприятием, и обоснованность принятия управленческих решений.

Прежде всего это касается поиска путей минимизации затрат и сни-жения себестоимости, возможности быстро перестраиваться и адекватно реагировать на требования рынка, что является решающим фактором финансового благополучия любого предприятия.

1.2 Экономическая сущность затрат и их классификация

Основой научного исследования затрат является теория стоимости. Базовыми подходами к определению стоимости благ в экономической теории являются затратный и маржинальный.

Затратный подход (труд – мера стоимости) в теории стоимости рассматривали Д. Рикардо, К. Маркс, Ф. Энгельс и другие экономисты. Основой стоимости, по К. Марксу, выступают действительные издержки производства (c+v+m), которые представляют собой сумму затрат прошлого (овеществленного в средствах производства) и непосредственного живого труда, затраченного на производство товара.

Маржинальный подход, в основу которого положен принцип предельной полезности товаров и услуг, рассмотрели А. Маршалл, Дж. Кларк. На первое место в анализе производства А. Маршалл выдвинул спрос, потребности человека.

В современных условиях, на наш взгляд, можно сделать вывод о целесообразности применения маржинального подхода к процессу формирования стоимости товаров и услуг, так как он позволяет, опираясь на затратный подход, определить себестоимость товара (установить нижнюю границу цены), а потом, ориентируясь на конъюнктуру рынка, дифференцировать цену в зависимости от сложившейся рыночной ситуации.

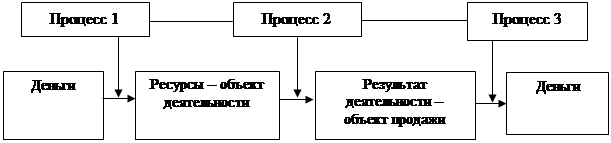

В экономической литературе общепринятым является определение процесса производства по такой схеме: деньги – превращение денег в ресурсы деятельности – объединение ресурсов (превращение ресурсов деятельности в продукт труда) – превращение продукта труда опять в деньги (рис. 1.5).

Рис. 1.5. Этапы процесса производства

До начала процесса деятельности капитал как деньги должен быть превращен в товар, т.е. деньги должны быть израсходованы на приобретение соответствующих ресурсов деятельности. Этот процесс превращения денег в ресурсы имеет характер расходования, а его результат носит название «расходы». Когда производственная деятельность закончена, продукт как результат деятельности опять превращается в деньги, приобретает денежную форму. В результате образуется «доход».

Определение понятий «доходы» и «расходы» имеет принципиальное значение. Разница между ними определяет прирост (прибыль) или уменьшение (убыток) собственного капитала.

Однако, когда происходит процесс превращения купленных ресурсов в продукт деятельности, до момента его продажи (получения дохода), т.е. когда происходят технологические и организационные операции, этот процесс не может быть охарактеризован термином «расходы». Это будут затраты. В словаре русского языка С.И. Ожегова [28] для обозначения этих терминов приводятся следующие определения: «...издержки – израсходованная на что-нибудь сумма, затраты» [28, с. 208]; «...затрата – то, что истрачено, израсходовано» [28, с. 193)]; «...расход – 1) затрата, издержки; 2) потребление, затрата чего-нибудь для определенной цели» [28, с. 580].

В статистике затраты рассматриваются как «затраты денежных, трудовых и материальных ресурсов, связанные с изготовлением продукции, ее реализацией, продажей покупных товаров и обслуживанием процесса потребления на предприятиях» [30, с. 152].

По мнению Т.П. Карповой, «затраты на производство – совокупность расходов предприятия на производство продукции (работ, услуг) и ее реализацию, выраженная в денежной форме». И.А. Белобжецкий под затратами на производство понимает «выраженную в денежной форме совокупность потребленных в процессе производства и реализации природных и топливно-энергетических ресурсов, материалов и покупных полуфабрикатов, а также затрат на оплату труда, амортизацию (износ) основных средств и других расходов». П.С. Безруких, Н.Г. Волков и другие считают, что затраты и расходы отличаются только по времени, и ставят между ними знак равенства по экономическому содержанию. П.С. Безруких отмечает, что затраты – это не что иное, как расходы, приходящиеся по времени на (за) отчетный период, а расходы – это использование материальных, трудовых и финансовых ресурсов вне связи с определенным отчетным периодом.

Некоторые специалисты подчеркивают различия между издержками и затратами. Так, А. Яругова полагает, что понятие затрат же понятия издержек, которое включает все расходы предприятия. Но есть еще и потери от стихийных бедствий, а также расходы на социальное обеспечение коллектива. Нормативная регламентация состава затрат, по мнению А. Яруговой, позволяет проводить обоснованное калькулирование цен; исключить моменты, связанные с сокрытием расточительства, бесхозяйственности, волюнтаризма и возможных манипуляций, вызванных недобросовестной работой администрации и бухгалтерского аппарата.

П.С. Безрукихтакже полагает, что существует различие между издержками производства и затратами на производство. По его мнению, затраты на производство представляют собой все издержки за определенный период, независимо от степени завершенности производства, а издержки относятся к выпущенной продукции, выполненным работам и оказанным услугам и выражаются в себестоимости. Немецкие специалисты Р. Мюллендорф и К. Карренбауэр определяют издержки как стоимостную оценку товаров и услуг, потребленных в процессе производства и сбыта продукции предприятия. Авторы отмечают, что затраты могут быть нейтральными, то есть не относящимися к производству, внеплановыми, нерегулярными, так как в бухгалтерском учете отражаются все хозяйственные операции, а при учете издержек рассматриваются только те хозяйственные операции, которые относятся непосредственно к производственному процессу,то есть, по мнению немецких исследователей, понятие затрат шире понятия издержек.

М.В. Вахрушина, М.В. Калемуллоев и другие, рассматривая противоречие между частным и общим, конкретным и абстрактным, пытаются раскрыть сущность и принципиальное отличие между этими понятиями. Они считают, что затраты связаны с расходами, издержки могут возникать без расходов [11].

В бухгалтерском учете расходы, в отличие от затрат, являются денежными расходами, или задолженностью, возникающими в связи с получением активов или услуг, выгода от которых может стать ощутимой после окончания текущего отчетного периода. По принципу соответствия расходы одного периода могут стать затратами этого же или более позднего отчетного периода или могут быть отнесены к затратам нескольких периодов, например, в случае с амортизационными отчислениями. Некоторые расходы не становятся затратами (например, расходы на покупку ценных бумаг).

Явление, когда хозяйственный процесс по передаче сырья со склада в производство, при котором уменьшаются ресурсы на складе и увеличиваются ресурсы в производственном процессе, будет простым хозяйственным процессом перемещения, а не расходования. При этом происходит процесс использования в хозяйственной деятельности электроэнергии, которая ещё не оплачена, что приводит к увеличению обязательств, а оплата в момент использования приводит к уменьшению собственного капитала. Этот момент характеризуется одновременно как затраты и как расходы предприятия, поскольку отражает уменьшение капитала. Таким образом, расходы и затраты могут совпадать как хозяйственные процессы.

Согласно параграфу 70 из раздела «Принципы» МСФО расходы – это уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или истощения активов или увеличения обязательств, ведущих к уменьшению капитала, не связанных с распределением между участниками акционерного капитала, а затратами являются потребленные в хозяйственной деятельности ресурсы, еще не признанные расходами и отражаемые на конец отчетного периода в балансе в виде остатков незавершенного производства, готовой продукции, товаров отгруженных и т.п. [24].

Необходимо отметить, что в системе Международных стандартов финансовой отчетности стандарта по расходам в настоящее время нет. По мнению С.А. Николаевой, это объясняется тем, что содержание раздела «Принципы» сборника МСФО, где дается принципиальное определение расхода, достаточно, чтобы не возникало вопросов о принадлежности тех или иных расходов к той или иной категории. Кроме того, построение самой международной системы учета, предполагающей его разделение на подсистемы финансового и управленческого учета, позволяет представлять расходы организации внешним пользователям отчетности в агрегированном виде. Наиболее существенным является тот факт, что все расходы коммерческой организации направляются на извлечение дохода, с той лишь разницей, в каком отчетном периоде ожидается его получение [23].

Впервые понятие расхода, близкое по смыслу к содержанию Международных стандартов финансовой отчетности, в Российской Федерации было сформулировано для целей бухгалтерского учета в п. 7.6 Концепции бухгалтерского учета в рыночной экономике [2].

В п. 2 ПБУ 10/99 «Расходы организации» дается следующее определение: «Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)» [5].

Одновременно с термином «Расходы» в Положении по бухгалтерскому учету «Расходы организации» ПБУ 10/99 используется также такое понятие, как «затраты», определение которого в данном ПБУ отсутствует.

В соответствии с п. 2 ПБУ 9/99 «Доходы организации» определено следующее понятие доходов: «Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)» [4].

Приведенные определения, на наш взгляд, являются неточными. «Расходы» и «доходы» в момент выбытия или поступления активов и пассивов ещё только потенциальные объекты, которые могут привести к увеличению или уменьшению собственного капитала, могут, а не приводят.

В п. 1 раздела 2 проекта Методических рекомендаций по учету затрат на производство продукции, работ, услуг дано следующее определение затрат: «Затраты на производство продукции и ее продажу, выполнение работ, оказание услуг представляют собой стоимостную оценку используемых в процессе производства продукции, выполнения работ и оказания услуг сырья, материалов, топлива, энергии, природных ресурсов, основных средств и другого имущества, трудовых ресурсов, а также других затрат на изготовление продукции, выполнение работ, оказание услуг, на управление непосредственно производством и организацией в целом» [6].

Таким образом, в нормативных актах и экономической литературе существуют различные точки зрения на характеристику затрат.

Анализ содержания Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) и других документов по бухгалтерскому учету позволил нам сделать вывод о том, что в указанных документах не определены различия между затратами и расходами, данные понятия идентичны.

При создании системы нормативных актов по бухгалтерскому учету возникает проблема: в каких документах давать понятия и определения базовых, фундаментальных категорий учета и отчетности, то есть в нормативном документе какого уровня [114].

Как было показано, экономический смысл названных понятий различен. По нашему мнению, следует согласиться с точкой зрения тех специалистов, которые считают, что понятие затрат шире понятия расходов, так как включает затраты организации на приобретение различных ресурсов; расходами же является только часть затрат, связанных с полученными доходами отчетного периода и формирующих себестоимость продукции, работ или услуг.

Таким образом, расходы представляют собой отток экономических выгод в течение отчетного периода в форме уменьшения или использования активов организации или увеличения ее обязательств, приводящий к уменьшению капитала, затраты – стоимостное выражение использованных в хозяйственной деятельности организации за отчетный период материальных, трудовых, финансовых и иных ресурсов. Затраты относятся либо в активы, либо в расходы организации.

Следует также разграничивать понятия затрат на производство и себестоимости, которые часто употребляются как синонимы. Хотя эти понятия и близки, но все же имеют различия. Первое соотносится с процессом производства вообще, независимо от его завершенности и характера связи с продуктом; второе подразумевает завершенность производства, выделяет ту часть затрат, которая относится на готовый продукт. Общая сумма затрат, входящих в себестоимость продукции, дает представление об обоснованности, целесообразности и адресности производственных затрат.

О практической значимости четкого определения себестоимости го-ворит, в частности, тот факт, что себестоимость продукции (работ, услуг) формируется непосредственно на предприятиях. В литературе по экономической теории издержки производства относятся к отдельной фирме (пред-приятию), а себестоимость рассматривается как обобщающий показатель. В литературе по бухгалтерскому учету себестоимость определяется как важный синтетический показатель деятельности хозяйствующих субъектов, выражающий в денежном измерении затраты предприятия, связанные с производством и реализацией продукции (работ, услуг).

В Большом экономическом словаре (БЭС) себестоимость продукции определяется как «денежное выражение текущих затрат на производство и реализацию продукции, часть стоимости».Сущность этой категории не раскрыта, не указана и объективная необходимость ее существования. Исследование позволило выделить следующие основные точки зрения в определении понятий «издержки производства» и «себестоимость».

Первая точка зрения присуща авторам, которые рассматривают издержки производства и себестоимость как разнородные категории (В.П. Астахов, И.А. Басманов, В.Ф. Котов и др.). По их мнению, издержки производства представляют собой совокупные затраты общественного труда на производство продукции, составляющие ее стоимость, а себестоимость – денежное выражение затрат предприятия на производство и реализацию продукции, составляющая часть стоимости. Иначе говоря, издержки представляют собой общественные затраты, воплощенные в стоимости общественного продукта, а себестоимость – затраты предприятия на производство и реализацию продукции в денежной форме. Очевидно, что различие между этими категориями рассматривается с количественной, а не качественной позиции [19].

Другая группа ученых (П.С. Безруких, В.Б. Ивашкевич, А.Н. Кашаев и др.) рассматривает издержки производства как совокупность затрат на производство продукта овеществленного и живого труда в натуральной и стоимостной формах. Они полагают, что общественные издержки производства (в народно-хозяйственном масштабе) и издержки производства конкретного предприятия идентичны друг другу и выражают затраты живого и овеществленного труда и различаются между собой только по величине прибавочного продукта. А себестоимость продукции (работ, услуг) представляет собой стоимостную оценку использованных в процессе производства продукции (работ, услуг) природных ресурсов, средств и предметов труда, услуг других организаций и оплату труда работников.

Третья группа авторов (А.Ф. Аксененко, В.Ф. Палий, Ю.И. Хаустов и др.) считает, что отличие между издержками производства и себестоимостью чисто терминологическое. Себестоимость выступает как «модифицированная форма издержек производства непосредственно товаропроизводителей, которая отражает затраты средств производства и заработной платы на его создание и обеспечивает их возмещение для продолжения процесса воспроизводства». А.Ф. Аксененко утверждает: «Издержки производства как часть стоимости продукции (т.е. себестоимость) равны общественно необходимым производственным затратам овеществленного (прошлого) и живого труда (заработная плата), используемым для производства новой потребительной стоимости».

Главным в определении себестоимости является то, что этот показатель отвечает на вопрос, во сколько же обошлось предприятию производство и реализация продукции. Особенностью себестоимости является то, что она носит объективный характер.

Из представленных определений вытекает экономическая сущность данного понятиякак превращенной формы затрат производства и обособившейся части стоимости продукта, которая отражает затраты средств производства и средств труда на его создание и обеспечивает их возмещение для осуществления процесса воспроизводства. Можно выделить две основные черты себестоимости:

– отражение материальных, трудовых и финансовых затрат на производство продукции;

– обеспечение возмещения затраченных ресурсов в процессе кругооборота производственных фондов, а также участие в нем как неотъемлемой части этого кругооборота.

На основании вышеизложенного можно сделать вывод о том, что себестоимость – один из синтетических показателей, в котором находят отражение все стороны производственно-хозяйственной жизни предприятия. Она складывается из затрат, которые отличаются друг от друга своей ролью и значением в производственных процессах, способом отнесения на производимый продукт. Поэтому особое внимание уделяется классификации этих затрат по разным признакам, что обеспечивает более глубокое изучение их состава и характера затрат, применение единообразных, экономически обоснованных способов группировки расходов в практике учета, контроля и эффективного управления.

В теории и практике отечественного и зарубежного учета затраты классифицируются по многим признакам (в литературе приводится более двадцати).

Определяя необходимость классификации затрат, ряд авторов отмечают, что она «необходима для определения стоимости продукции и, соответственно, для ценообразования; для определения себестоимости продукции, т.е. локальных затрат. Велико значение классификации затрат в управлении ими, и, в первую очередь, для осуществления калькуляции себестоимости продукции для различных нужд управления» [176].

В составе общепринятой классификации затрат принято выделять следующие основные группировки: по местам возникновения затрат; видам продукции; по единству состава (однородности) затрат; видам затрат; по способам перенесения стоимости на продукцию; степени влияния объема производства на уровень затрат; по календарным периодам; целесообразности расходования; по определению отношения к себестоимости продукции.

Разные экономисты выделяют разное количество классификационных признаков затрат на производство. Так, профессор А.И. Басманов определил шесть признаков. В комментариях к Плану счетов бухгалтерского учета под редакцией А.С. Бакаева также выделяется шесть классификационных признаков,в проекте Методических рекомендаций по учету затрат на производство продукции выделяется четыре классификационных признака [6].

В экономической литературе можно найти разные подходы к классификации затрат предприятия. Так, А.Д. Шеремет классифицирует затраты в зависимости от экономической роли в процессе производства (основные и накладные); от способа включения в себестоимость продукции (прямые и косвенные) и по отношению затрат к объему производства (переменные и постоянные). Профессор В.Б. Ивашкевич классифицирует все затраты по двум признакам: по центрам ответственности и местам формирования затрат внутри предприятия.

Однако необходимо отметить, что некоторыми авторами в экономической литературе допускается смешение классификационных групп затрат, что вызывает погрешности в определении себестоимости продукции, учете затрат, их анализе.

Исследование классификации затрат и их группировка в экономической литературе отечественными и зарубежными учеными обобщено в Приложении 1.

Затраты производства по способу включения в себестоимость продукции делятся на прямые и непрямые (накладные). Кроме того, все непрямые затраты – распределяемые, но не все распределяемые затраты – непрямые, поскольку распределяться могут и прямые затраты. Например, в хлебопекарных предприятиях из одного сырья изготавливается несколько видов продукции, следовательно, в процессе определения их себестоимости распределению могут подлежать и прямые затраты.

Особое место занимает классификация затрат по характеру связи с объемом производства. По этому признаку выделяются переменные затраты, общая сумма которых изменяется с изменением объема производства, и постоянные затраты, которые не изменяются при изменении объема производства. И хотя эта классификация на протяжении длительного времени используется отечественными специалистами, особый интерес к ней возрос в последние годы в связи с адаптацией идей западного управленческого учета к российской действительности.

Два основных подхода к разграничению затрат на переменные и постоянные – микроэкономический и бухгалтерский – подробно рассмотрены в монографии Н.Г. Чумаченко.Исследования поведения затрат с позиций макроэкономического анализа имеют преимущественно теоретический характер, и в силу сложности и малой практической значимости они не получили широкого распространения. Некоторые ученые (А. Яругова [195], Р. Манн, Э. Майер) проводят уточнение сути переменных затрат. По их мнению, переменные затраты разделяются таким образом: пропорциональные, прогрессивные, дегрессивные, регрессивные, прыжкоподобные, реметентные и гибкие.

Пропорциональные затраты находятся в прямой пропорциональной зависимости от объема производства; прогрессивные затраты растут быстрее, нежели объемы производства; дегрессивные затраты растут медленнее, нежели объемы производства; регрессивные затраты отличаются тем, что при условии роста объема производства они снижаются; прыжкоподобные затраты характерны для тех случаев, когда в сторону повышения или снижения рассматриваются общие цены на сырье и материалы, комплектующие (эти изменения носят разовый характер и вызывают прыжкоподобное увеличение или снижение затрат); реметентные затраты быстро растут при увеличении объемов производства, однако значительно медленнее снижаются при их сокращении; гибкие затратыизменяются по-разному при разных объемах производства, в отдельных случаях выступая как пропорциональные, прогрессивные или дегрессивные.

На практике, кроме того, выделяют специальные постоянные затраты. Постоянные затраты приобретают характер специальных, когда можно их точно отнести на какое-либо изделие или группу изделий. В условиях инфляции особую актуальность приобретает деление постоянных затрат в зависимости от внешней формы их выражения на периодические и длительные.

В свою очередь, Г.М. Шонфельд классифицирует постоянные затраты на полезные и бесполезные. Данная классификация связывает размер постоянных затрат с технико-экономическими возможностями предприятия, оптимальное использование которых создает условия для достижения рациональности (полезности) постоянных затрат, когда они в меньшем объеме переносятся на себестоимость каждой единицы продукции.

По степени влияния объема производства на уровень себестоимости затраты делятся на условно-постоянные и условно-переменные, так как, учитывая зависимость изменения затрат от изменения объема выпуска продукции, можно исчислить порог рентабельности.

Для обозначения таких затрат используются различные наименования: условно-переменные, полупеременные, частично переменные,прочие. При различии в терминологии все авторы едины в определении сущности данного вида затрат: они имеют как переменную, так и постоянную составляющую.

Предусматривается также разграничение затрат по местам возникновения и центрам ответственности. Сгруппированная таким образом информация дает возможность осуществлять «учет и контроль как возникающих в этом центре затрат, их уровня по сравнению с нормами, сметами, так и возможность сопоставлять их с полученными результатами», а также выявлять степень влияния руководителей, ответственных лиц на уровень затрат с точки зрения их воздействия на конкретные результаты.

По роли в процессе производства и реализации продукции принято разделять затраты на производственные и непроизводственные.

По отношению ко времени производства продукции или по отношению к отчетному периоду затраты предприятий группируют на текущие и единовременные (затраты будущих и прошлых периодов).

По экономическому содержанию затраты группируются по экономическим элементам и статьям калькуляции.

В западном учете отсутствует четкая классификация затрат по элементам и статьям калькуляции; используемый в зарубежной литературе термин «элементы затрат» больше соответствует отечественному понятию «статьи калькуляции». Отличительной чертой западных классификаций является их условность, упрощенность, смешение различных классификационных признаков. Так, например, К. Друри [13] считает, что в калькуляцию себестоимости включаются три элемента: основные материалы, труд основных производственных рабочих и производственные накладные расходы. Б. Нидлз, Х. Андерсон, Д. Колдуэлл утверждают, что производственные затраты состоят из трех классов: прямых материальных затрат, прямых расходов на оплату труда и общезаводских накладных расходов, а раздел, посвященный классификации затрат, назван ими «Элементы производственных затрат». С позиции Ч.Т. Хорнгрена и Дж. Фостера, существуют три основных элемента затрат на производство: основные материалы, прямо относимые трудозатраты и косвенные расходы.

Разные подходы к решению проблемы классификации затрат выявляются при сопоставлении действующих группировок, применяемых на предприятиях РФ и в других государствах.

Так, например, в Канаде затраты по элементам группируются следующим образом: заработная плата и гонорары; материалы, малоценные предметы, топливо; услуги со стороны; арендная плата; амортизационные отчисления; страховые платежи; налоги и таксы; коммунальные и связанные с ними расходы; банковские расходы.

В Венгрии группировка принимает следующий вид: расход материалов; услуги материального характера от других организаций; амортизация основных средств; расходы по заработной плате и отчисления на социальное страхование; услуги нематериального характера; финансовые расходы.

Таким образом, из материальных затрат выделяются услуги материального характера, из состава прочих расходов выделяются различные финансовые расходы.

В Российской Федерации затраты на производство по экономическим элементам до введения российского ПБУ выявлялись внесистемным порядком, путем различного вида выборок и дополнительных расчетов. В настоящее время в стандартах бухгалтерского учета в Российской Федерации используется учет затрат по экономическим элементам. Кроме того, построение Плана счетов обеспечивает возможность использования одновременно счетов учета по элементам и по калькуляционным статьям. Это дает возможность системным путем получить информацию о затратах по элементам, а затем перегруппировать их по центрам ответственности и видам деятельности.

Положением по бухгалтерскому учету 10/99 «Расходы организации» установлена группировка затрат операционной деятельности предприятия по следующим элементам: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация; прочие затраты [5].

Рыночная экономика привела не только к появлению новых видов деятельности, но и к изменению содержания традиционных видов деятельности; это накладывает отпечаток как на перечень затрат, включаемых в текущие издержки производства, так и на порядок учета и калькулирования себестоимости. Этим определяется самостоятельность предприятия в определении учета расходов.

В п. 3 раздела 1 проекта Методических рекомендаций по учету затрат на производство продукции, работ, услуг указывается: «…органи-зации в бухгалтерском учете организуют учет расходов по статьям затрат, перечень которых определяют самостоятельно, а также по экономическим элементам, разрабатывают внутренние положения, инструкции, иные организационно-распорядительные документы, необходимые для надлежащей организации учета затрат на производство и калькулирования себестоимости продукции (работ, услуг)» [6].

При группировке затрат по экономическим элементам нельзя исчислить себестоимость какого-либо изделия, но можно установить, во что обходится предприятию производство продукции и ее реализация. Наглядно это изображено на примере хлебопекарных предприятий (рис. 1.6).

Рис. 1.6. Элементы операционных затрат хлебопекарного предприятия

Некоторые специалисты по учету и калькулированию выступают против классификации по элементам затрат. Их доводы сводятся к тому, что группировка по элементам неполностью раскрывает содержание затрат производства и ведет к утрате части важной информации. Группировка затрат по элементам не позволяет осуществить контроль и анализ затрат по их целевому назначению в процессе производства (по цехам, участкам, видам изделий) и установить, на какие цели или нужды произведены такие затраты.

Следовательно, для контроля и анализа производимых затрат, наряду с учетом их по экономическим элементам, применяется группировка затрат на производство по статьям калькуляции, по которым и исчисляется себестоимость продукции. Классификация затрат по калькуляционным статьям себестоимости раскрывает назначение затрат и их связь с технологическим процессом. Эта группировка используется для исчисления затрат по видам вырабатываемой продукции и месту их возникновения (цехам, участкам) и зависит от метода планирования технологического процесса и выпускаемой продукции. Именно поэтому установление перечня и состава статей калькулирования производственной себестоимости отнесено к компетенции предприятия и должно быть регламентировано его учетной политикой.

Группировка затрат по статьям используется для характеристики структуры себестоимости продукции, объективной оценки уровня снижения затрат, ценообразования, учета, калькулирования и анализа затрат на производство.

Группировка затрат по отношению к технологическому процессу позволяет выделить затраты, непосредственно вызываемые процессом производства продукции, затраты на обслуживание и управление. В экономической литературе и практике затраты, вызванные процессом производства, называют основными, а затраты на обслуживание и управление – накладными.

Группировку затрат по их целевому назначению и направлению выделил профессор П.С. Безруких. Например, если топливо и энергия использованы на технологические цели, то они будут отнесены на статью «Топливо и энергия на технологические цели». В случае использования их на отопление и освещение зданий и сооружений такие затраты необходимо отнести на статью «Общепроизводственные расходы». Это особенно важно при осуществлении контроля за правильностью и рациональностью использования средств на предприятии.

В литературе некоторыми авторами приводится классификация затрат на комплексные и одноэлементные, предусмотренные и непредусмотренные нормами и сметами. Другие авторы классификацию затрат дополняют планируемыми и непланируемыми,продуктивными и непродуктивными.

Продуктивные затраты – это предусмотренные технологией и организацией производства, а непродуктивные – необязательные, возникающие в результате определенных недостатков организации производства, нарушения технологии и тому подобного.

Затраты периода – это затраты, которые не включаются в производственную себестоимость и рассматриваются как затраты того периода, в котором они были осуществлены (затраты на управление, сбыт и прочие операционные затраты).

Классификация затрат на продукт и на период является относительно новой для отечественного учета, однако, на наш взгляд, имеет важное методологическое значение, особенно при оптимизации величины прибыли.

Одним из принципов классификации затрат является принцип эластичности. Под эластичностью подразумевается зависимость между величиной затрат и рядом факторов, влияющих на затраты, таких, например, как ассортимент выпускаемой продукции, организационная структура предприятия и т.д. По этой характеристике затраты в учете подразделяют на зависящие и не зависящие от вида деятельности, причем первые из них пропорционально, дегрессивно и прогрессивно зависящими. При увеличении объема производства зависящие затраты увеличиваются, их называют инкрементными.

Явление эластичности определяет деление затрат по степени их реагирования на изменения масштабов деятельности на переменные и постоянные. Вместе с тем, на длительном временном отрезке постоянных затрат вообще не существует, все затраты изменяются – снижаются или увеличиваются – под воздействием тех или иных факторов. Однако очевидно и то, что в относительно короткие временные периоды можновыделить абсолютно постоянные затраты предприятия, затраты без движения и условно-постоянные затраты.

Кроме того, С.Ф. Голов выделяет затраты по следующим признакам: маржинальные и средние, действительные и альтернативные, релевантные и нерелевантные, исчерпанные и неисчерпанные; К. Друри – инкрементные и маржинальные затраты и доходы.Ч.Т. Хорнгрен и Дж. Фостер отмечают, что «учетные системы должны обслуживать комплекс управленческих целей, так как существуют разные способы измерения и группирования затрат».

Таким образом, наиболее правильной является та классификация, которая удобна в использовании, а также та, которая решает задачи, стоящие перед руководством предприятия.

Поскольку система бухгалтерского учета является информационной системой, обеспечивающей соответствующей информацией разные группы потребителей, каждая из которых имеет свои цели, то и признаков должно быть ровно столько, чтобы можно было с их помощью удовлетворить потребности разных групппользователей.

Для формирования упорядоченной структуры затрат, приемлемой для удовлетворения потребностей управленческого персонала организации, минимизации рисков от неправильно принятых управленческих решений, может быть использована обобщающая классификация затрат (рис. 1.7).

Предприятие в процессе осуществления своей деятельности несет затраты не только для получения текущей выручки, но и для обеспечения будущей. Исходя из целеполагающего принципа, все расходы хлебопекарных предприятий предлагается разделять на два вида – текущие и долговременные.

Текущие затраты предприятия связаны с решением в процессе хозяйственной деятельности тактических задач: закупки сырья, материалов, товаров; производства продукции; транспортировки; хранения и реализации готовой продукции; содержания персонала и т.п.

Долговременные затраты связаны с решаемыми предприятием стратегическими задачами: строительством, реконструкцией или приобретением новых производственных площадей; покупкой новых видов оборудования; формированием долгосрочного портфеля ценных бумаг.

На размер как текущих, так и долговременных затрат оказывают влияние не только внутренние, но и внешние факторы. Текущие затраты в значительной мере зависят от факторов:

– влияющих на оборотный капитал: цен на сырье и материалы, уровня заработной платы, условий кредитования;

– влияющих на прибыльность предприятия: уровня развития отдельных сегментов потребительского рынка, системы налогообложения, курсов иностранных валют, конкуренции.

Однако следует отметить, что вторая группа факторов в большей степени влияет на долговременные затраты, а на текущие оказывает косвенное влияние.

Также на размер долговременных затрат, кроме уже указанной второй группы факторов, влияют факторы, определяющие доступность капитала и кредитов: экономическая политика, инфляция, ставка процента, платежный баланс, общий спрос на капитал.

Рис. 1.7. Рекомендуемая классификация затрат на хлебопекарных предприятиях Рис. 1.7. Рекомендуемая классификация затрат на хлебопекарных предприятиях

Одной из наиболее важных классификаций затрат, на которой строится методика функционального учета затрат предприятия, является функциональный подход к разделению производственных затрат. Так, исходя из функционального подхода, можно выделить несколько видов затрат хлебопекарного предприятия, а именно затраты:

– непосредственно связанные с производством продукции. К ним можно отнести: затраты на лабораторные исследования качества поступающего сырья и материалов, готовой продукции; прямые производственные затраты; расходы на разработку нормативов и т.д.;

– связанные с обслуживанием производственного процесса, т.е. с ремонтом производственного оборудования; транспортировкой сырья, материалов, готовой продукции, полуфабрикатов; а также понесенные вспомогательными подразделениями хлебопекарных предприятий для выработки и подачи в цеха энергии, пара;

– понесенные административно-управленческим персоналом для организации учета, контроля, регулирования, анализа хозяйственной деятельности хлебопекарного предприятия;

– на обеспечение общих условий воспроизводства, т.е. понесенные в процессе снабжения предприятия материальными ресурсами и сбыта готовой продукции; расходы на охрану труда и т.д.

Эффективное управление затратами невозможно без их распределения на зависящие от принятых решений (релевантные) и не зависящие от принятых решений (нерелевантные). Важность такой группировки затрат на хлебопекарных предприятиях проявляется в необходимости принятия решений о путях использования возвратных отходов; выбора основного сырья и т.д.

Таким образом, предложенная классификация затрат дает возможность осуществлять внутрихозяйственное управление затратами для обеспечения эффективного процесса производства и реализации продукции.

1.3 Принципы и инструментарий управленческого учета в управлении затратами

Ведение финансового учета, необходимое для заполнения финансовой отчетности, точного расчета и перечисления налогов в бюджет и внебюджетные фонды, не является гарантией создания надежной информационной основы для решения насущных проблем предприятия, таких, например, как оценка финансового состояния, основанная на реальных доходах и затратах; обоснование ассортимента продукции (услуг) и цен на нее; оптимизация складских запасов; правильное распределение затрат; выбор наиболее пригодной методики калькулирования себестоимости; определение объемов реализации для достижения точки безубыточности; обоснование плановых объемов производства с учетом желаемых финансовых результатов; разработка бюджетов структурных подразделений и предприятия в целом; обобщение аналитической информации для выработки стратегии развития.

Совершенствование системы управления предприятием в условиях современных экономических отношений немыслимо вне создания действенной системы управленческого учета, основанной как на переосмыслении богатого наследия отечественной учетно-аналитической практики, так и на освоении западных методов учета, контроля и управления производственным потенциалом предприятия.

Несмотря на то, что система управленческого учета успешно развивается, категория «управленческий учет» в мировой экономической теории и практике еще далека от полного осмысления и логического завершения в виде автономно сбалансированной сферы знаний. Это связано с определенной двойственностью данного понятия, что привело к появлению большого количества трактовок термина «управленческий учет», одни из которых делают акцент на управлении (К. Друри, А.Б. Зудилин), а другие – на учете (Т.П. Карпова, С.А. Николаева).

Ч.Т. Хорнгрен и Дж. Фостер дают следующее определение: «Управ-ленческий учет – это идентификация, измерение, сбор, систематизация, анализ, разложение, интерпретация и передача информации, необходимой для управления какими-либо объектами».

По мнению Национальной ассоциации бухгалтеров США, управленческий учет есть «процесс идентификации, измерения, накопления, анализа, подготовки, интеграции и передачи финансовой информации, используемой управленческим персоналом для планирования, оценки и контроля за производственной деятельностью и эффективностью использования ресурсов».

В книге «Управленческий учет» под редакцией А.Д. Шеремета приводится следующее определение: «Управленческий учет – подсистема бухгалтерского учета, которая в рамках одной организации обеспечивает ее управленческий аппарат информацией, используемой для планирования, собственно управления и контроля за деятельностью организации. Этот процесс включает выявление, измерение, сбор, анализ, подготовку, интерпретацию, передачу и прием информации, необходимой управленческому аппарату для выполнения его функций» [31].

Созвучное определение дает М.А. Вахрушина: «Управленческий учет можно определить как самостоятельное направление бухгалтерского учета организации, которое обеспечивает ее управленческий аппарат информацией, используемой для планирования, управления, контроля и оценки организации в целом, а также ее структурных подразделений» [11].

Суть управленческого учета можно сформулировать следующим образом: это производство информации, необходимой для принятия оперативных решений в целях эффективного управления; система учета, планирования, анализа, контроля, доходов, расходов и результатов деятельности предприятий необходимая для оптимизации финансовых результатов.

Как бы то ни было, любой учет и отчетность – всего лишь механизм информирования о различных аспектах деятельности компании. И разница между разного рода учетами заключается лишь в различиях между информационными потребностями пользователей этой информации. Проиллюстрируем это с помощью рисунка 1.8, который показывает, что основными потребителями учетной информации являются менеджеры. Им нужна информация для принятия экономически взвешенных бизнес-решений: и внутренняя, управленческая информация, и финансовые отчеты. Налоговые декларации также требуют анализа с их стороны на предмет возможных вариантов оптимизаций налоговых выплат.

Рис. 1.8. Информационные пользователи учетной информации

Для сторонних, внешних пользователей отчетности в лице настоящих и потенциальных инвесторов, кредиторов, акционеров и других заинтересованных лиц готовится, аудируется независимыми экспертами и предоставляется финансовая отчетность. На базе ее анализа инвестор примет решение о желательности (или нежелательности) вложений в отчитывающуюся компанию; банк – решение о возможности предоставления ей займа; акционер – о тех дивидендах, на которые он сможет рассчитывать и т.д.

Наконец, фискальным органам государства нужна только налоговая отчетность для получения информации о тех налоговых выплатах, которые государство обоснованно может получить от компании.

Следовательно, управленческий учет – это экономическая система, связанная с подготовкой и обеспечением системы управления релевантной информацией, позволяющей оценивать рыночную ситуацию и делать выбор из нескольких альтернативных вариантов принимаемых решений в целях эффективного управления финансовой деятельностью предприятия. Авторами были проанализированы существующие точки зрения и выделили следующие общесистемные принципы формирования информации:

– опережения данных для принятия управленческих решений (гораздо важнее правильная оценка предстоящих расходов и доходов, чем констатация упущенных возможностей);

– ответственности за принятие управленческих решений;

– соблюдения правил учета. Не имеет смысла в управленческом учете игнорировать основные положения и принципы бухгалтерского учета, их использование позволяет построить логичную, корректно работающую систему, проверенную временем;

– понятности: представление данных в виде аналитических таблиц, графиков, удобных для пользователей;

– целостности: управленческий учет – это система, обеспечивающая согласованность данных с показателями финансового учета и отчетности.

Таким образом, управленческий учет можно рассматривать как систему управления предприятием путем создания специальной модели, включающей ряд составляющих. Одна из них – методологическая, определяющая, какими объектами и на основании каких принципов предполагается управлять. Объекты управления – различные ресурсы компании – работники, средства и предметы труда, научно-технический и информационный потенциал предприятия. Основными объектами управленческого учета являются затраты и доходы предприятия, а также результаты как сопоставление доходов и расходов. Кроме того, в управленческом учете обязательно выделяются такие объекты учета, как центры ответственности и система внутренней отчетности. Анализ различных формулировок определения центра ответственности приведен в Приложении 4.

В ходе исследования производственной деятельности хлебопекарных предприятий была выявлена возможность организации учета затрат по центрам ответственности, которые схематично объединены на рисунке 1.9.

Рис. 1.9. Центры ответственности предприятий хлебопекарного производства

Так, в производственном цехе работает бригада хлебопеков, кондитеров, каждый из которых представляет отчет в бухгалтерию по истечении рабочей смены. Экспедитор отчитывается о принятой и отгруженной покупателям готовой продукции. Эффективность такой организации учета зависит от степени детализации мест возникновения затрат, а также аспектов их классификации. Руководство предприятия вправе самостоятельно выделить центры ответственности и увязать их с местами возникновения затрат.

Другая составляющая системы управления – организационная, предполагающая формирование перечня субъектов управления. Субъектом управления выступают руководители, менеджеры всех уровней управления, наделенные определенными полномочиями по принятию решений.

Наконец, в эту систему входит техническая составляющая – оценка технических средств, необходимых для функционирования системы управ-ленческого учета.

Анализ информации, предоставляемой управленческим учетом, позволяет сделать вывод, что для ее получения необходимо использование способов и методов, применяемых в других родственных сферах знаний: математике, статистике, финансах, праве, психологии, экономике, маркетинге.

Среди многочисленных методов управленческого учета выделяют специальные методологические подходы: затратный, калькуляционный, маржинальный, балансовый, факторный, управленческий, релевантный, структурно-организационный, прогнозный, технологический, инжиниринговый, процессный, поведенческий, сценарный стратегический, социальный и др.

Калькуляционный метод позволяет создавать информацию о величине затрат. Научно обоснованное калькулирование себестоимости продукции необходимо для правильного определения цен на продукцию, исчисления рентабельности производства. Калькуляцию используют для экономического анализа себестоимости продукции и выявления резервов её снижения.

Дискуссионным является вопрос об идентичности понятий «метод учета производственных затрат» и «метод калькулирования себестоимости». В этом вопросе существуют две противоположные позиции. Одна часть специалистов отождествляет данные методы (П.С. Безруких, А.А. Додонов, А.Ш. Маргулис, С.А. Стуков, В.А. Ерофеева, И.В. Малышев, Л.С. Шатковская), другая – отмечает их неравнозначность (Н.Г. Чумаченко, Э.К. Гильде, В.Б. Ивашкевич, В.В. Сопко, А.Н Петрик, И.А. Басманов, И.А. Ламыкин, Н.А. Кокорев). Следует отметить, что традиционной и официальной является первая точка зрения, соответственно и на практике метод учета затрат на производство и метод калькулирования не разделены. Объективной причиной этого является традиционная подчиненность учета затрат целям калькулирования себестоимости. Такой подход привел к отождествлению производственного учета и калькулирования, хотя они фактически отличаются друг от друга сферами охвата, задачами и методами. Как справедливо отметил И.А. Басманов, «учет затрат на производство и калькулирование себестоимости продукции – два взаимосвязанных этапа учета производства. В каждом из них разделяются как предметы изучения, так и способы их познания».

Выделено два основных подхода к определению понятия калькулирования. Первая точка зрения: калькулирование – это совокупность расчетов; вторая – это учет затрат, совокупность процедур на бухгалтерских счетах. Представителями первого направления являются И.А. Басманов, И.И. Поклад и др. Так, И.А. Басманов утверждает, что метод калькулирования – это научно обоснованная совокупность приемов, используемых для исчисления себестоимости определенной продукции (ее единицы, части и комплекса) предприятия (объединения), его подразделений и процессов (переделов). Конкретизируя, И.А. Басманов называет следующие методы расчета себестоимости калькуляционного объекта: прямого расчета; распределения затрат; исключения затрат; суммирования затрат и др., из чего следует, что это не методы калькулирования, а только технические приемы, перечень арифметических действий, применяемых при расчетах себестоимости калькуляционной единицы.

Вторую точку зрения представляет С.А. Щенков. Он абсолютизирует метод текущей группировки на счетах и полагает, что и к учету затрат на производство, и к калькулированию должен применяться единообразный подход: «…если мы можем учитывать на бухгалтерских счетах затраты на производство, то возможен учет и себестоимости на специальных калькуляционных счетах». Себестоимость определяется в этом случае в системном порядке по каждой аналитической позиции этих счетов.

По поводу состава и названий методов имеют место следующие суждения авторов.

В зависимости от характера производства, его организации и технологии А.Ш. Маргулис выделяет: попроцессный, позаказный, нормативный и попередельный методы, И.И. Поклад – однопередельный (простой), попередельный и позаказный; обособленно выделял нормативный метод.

В.Б. Ивашкевич считает, что следует различать два основных метода калькулирования: метод последовательного суммирования прямых и распределяемых затрат по видам продукции (позаказная калькуляция); метод распределения (деления) совокупности расходов по калькулируемым объектам, основанный на группировке затрат по процессам (переделам, стадиям, фазам) производства (попередельная калькуляция). Оба метода могут выступать обособленно или в комбинированном виде, сочетая характерные признаки того или другого варианта калькулирования. Он считает, что нормативный метод – это не более чем вариант расчета себестоимости единицы продукции, базирующийся на позаказном и попередельном методе калькулирования, и самостоятельным методом не является.

По мнению И.А. Басманова, лучше всего ограничиться делением методов учета затрат на нормативный и ненормативный. Опираясь на точку зрения И.А. Басманова, определим классификацию систем учета затрат, представленную на рисунке 1.10.

Рис. 1.10. Исходная модель управленческого учета затрат по полноте их отражения в себестоимости

Предложенная модель разделяет все методы учета затрат на две группы: не использующие действующие нормы затрат и такие, при которых затраты разделяются на затраты в пределах норм и в пределах отклонений от них.

Системы учета полных затрат предусматривают отражение абсолютно всех затрат в себестоимости продукции с их группировкой по трем направлениям:

– по статьям;

– по центрам возникновения затрат и центрам ответственности;

– по видам продукции.

При этом прямые затраты отражаются в учете по видам продукции. Накладные затраты распределяются по центрам возникновения затрат и центрам ответственности, а затем перераспределяются на готовую продукцию исходя из ранее определенных баз.

Как показано на рисунке 1.11, система учета полных затрат имеет две разновидности.

Рис. 1.11. Классификация калькуляционных систем

Первая представляет собой учет полных затрат, исходя из фактически понесенных расходов. Такой вариант учета предусматривает всестороннее и точное отражение абсолютно всех затрат, понесенных в процессе осуществления производства, в себестоимости продукции (изделия, услуги или работы) по признакам: прямые и накладные.

Вторая разновидность системы полного учета затрат основывается на использовании существующих норм затрат. При таком варианте все фактические затраты учитываются по признаку соответствия установленным нормам. В этом случае отклонение фактических затрат от нормативных расценивается как последствие изменения цен на ресурсы, а также экономии или перерасхода ресурсов. В настоящее время данный метод учета полных затрат в отечественной практике носит название нормативного учета, а в зарубежной – «стандарт-кост», при котором прямые затраты учитываются по нормативам, а для накладных специально разрабатываются сметы (бюджеты).

Если подходить с позиций однородности классификационных признаков и практической пользы, полученной в результате учетной обработки информации, все методы калькулирования можно разделить на три уровня в зависимости:

– от степени поглощения затратами на продукт постоянных расходов – на метод полной себестоимости («абзорпшен-костинг») и метод сокращенной себестоимости («директ-костинг»);

– того, какая информация (фактическая или нормативная) ложится в основу расчетов – на фактическое калькулирование и нормативное калькулирование («стандарт-кост»);

– выбора объекта калькулирования – на позаказное, попередельное, попроцессное калькулирование (рис. 1.9).

Как отмечают К. Шим Джей, Г. Сигл Джоэл, «нормативными называются затраты, величина которых устанавливается заранее и которые служат в качестве необходимого ориентира, а также показателем того, в какой степени удалось приблизиться к достижению намеченных целей».

В.С. Левин считает, что «нормативный учет выходит за рамки собственного учета затрат и при соответствующей организации становится нормативным методом планирования, учета, контроля и управления издержками производства».

В экономической, особенно зарубежной, литературе распространено представление о том, что российский нормативный метод учета получил свое развитие на основе американского метода «стандарт-кост», разработанного в начале ХХ века. В действительности идея нормативного метода высказывалась в русской учетной литературе гораздо раньше. Так, русский бухгалтер Э.Э. Фельдгаузен делил затраты на «нормальные» (нормативные) и «уклонения». «Собирая и группируя эти уклонения, или «ненормальности», в целесообразные итоги, – писал он, – мы получим перечень условных результатов за данный период времени (от покупок, накладных расходов, видоизменений и продаж), могущий дать нам наглядное и точное представление об успехах дела во всех его подробностях».

Основные идеи «стандарт-кост» возникли в 20-е годы прошлого столетия в США (Г. Эмерсон, 1908-1909, Д.Ч. Гарисон, 1911). Основные признаки системы «стандарт-кост» были ранее исследованы отечественными экономистами. Система «стандарт-кост», которая специально изучалась делегацией советских бухгалтеров в США в 1929 году, лишь способствовала ускорению разработки и применения нормативного метода, являющегося оригинальным самостоятельным методом учета затрат и калькулирования себестоимости.

Под системой «стандарт-кост» подразумевается разработка норм-стандартов, составление стандартной калькуляции и учет фактических затрат с выделением отклонений от стандартов. Эта система не является сама по себе системой учета затрат и может применяться как при позаказном, так и при попередельном методах учета производственных затрат; сфера его применения не ограничена, т.е. может использоваться в любых модификациях.

При системе «стандарт-кост» нормированию подвергают каждый элемент затрат и факторы, влияющие на них и образующие их.

При ведении учета по системе «стандарт-кост» все затраты отража-ются по стандартам, для каждого вида отклонений выделяется отдельный синтетический счет, который, в свою очередь, может ранжироваться (детализироваться) по факторам, обусловливающим эти отклонения. При этом неблагоприятные (нежелательные) отклонения отражаются по дебету счета, а благоприятные (желательные) отклонения – по кредиту счета.

Отклонения от стандартов относятся на незавершенное производство и готовую продукцию. При незначительном уровне величины отклонений они могут быть отнесены на конечный результат (продукт) того же периода, следовательно, незавершенное производство оценивается по стандартной (нормативной) себестоимости.

Исследуя систему «стандарт-кост», В.И. Ткач подчеркивает, что она имеет ряд преимуществ:

– основой этого метода является управленческий контроль на базе метода управления по отклонениям;

– с помощью «стандарт-кост» легко оценить запасы на конец периода на базе нормативной себестоимости всех запасов;

– использование нормативной себестоимости в качестве базы оценки позволяет заинтересовать различные службы в контроле за уровнем производства;

– в комбинации с анализом реализации и оценкой прибыли этот метод позволяет составлять сметы и устанавливать сметный контроль;

– метод дает возможность организовать оперативный контроль за уровнем себестоимости, реализации и результатами по центрам ответственности;

– этот метод обеспечивает принятие решений о выживании фирмы в условиях рынка и жесткой конкуренции.

Вариант системы учета неполных затрат, основанный на учете переменных затрат, строится на определении неполной (усеченной) себестоимости продукции, т.е. себестоимости без постоянных накладных (общих) затрат. Данная система получила название «директ-костинга» и предусматривает «простое» разделение затрат на переменные, которые приравниваются к прямым, и постоянные, определенные как накладные затраты, которые в дальнейшем полностью относятся на расходы периода и списываются на финансовые результаты. Отличительной чертой учета неполных затрат является отнесение на готовую продукцию только тех затрат, которые находятся в прямой зависимости от объемов производства и степени использования производственных мощностей.

Экономисты затрудняются утверждать, кто из ученых стоял у истоков теоретического обоснования такой классификации затрат. Еще Т.Е. Клинштейн в своей книге «Учение об альтернативах в учете» на примере металлургического производства показал, как прямые затраты нужно относить на отдельные фазы (переделы): добывающее производство; угольное; переработка шлаков; плавка; кузнечное производство. А накладные расходы, по его мнению, следовало списать прямо на счет результатов за период.

На необходимость четкого разграничения затрат между постоянными и переменными их частями указывал также в 1903 году Г. Гесс. По этому поводу он писал: «К постоянным затратам я отношу все те статьи, которые предусматривают подготовку предприятия, к общим переменным затратам – все оставшиеся элементы».

Приведенные примеры теоретического и практического приложения идеи разграничения затрат на постоянные и переменные еще не имели под собой основания – их зависимости от объема производства. Такую зависимость впервые обосновал Дж. Кларк. В 1923 году он предложил подразделять валовые издержки производства в зависимости от их объема производства на постоянные и переменные. К постоянным, по его мнению, следовало относить: амортизацию основного капитала; расходы на содержание административного и технического персонала; поддержание оборудования в надлежащем состоянии; содержание сбытовой сети; сумму обычной прибыли на задействованный капитал. К переменным же затратам, согласно Дж. Кларку, следовало относить стоимость сырья, материалов, электроэнергии, рабочей силы, эксплуатации оборудования и др., изменяющихся в зависимости от величины объема производства.