| Содержание

Введение

Глава 1. Закономерности инновационного развития

1.1 Теоретические основы инновационной деятельности предприятии

1.2 Роль государства в формировании инновационной политики

Глава 2. Прибыль в экономике предприятий

2.1 Расчет прибыли предприятия за период в соответствии со Стандартами бухгалтерского учета

2.2 Расчет прибыли предприятия за период в целях уплаты налогов

2.3 Расчет экономической прибыли предприятия за период

Глава 3. Влияние структуры производственных затрат на прибыль предприятия

3.1 Определение безубыточного объема продаж и расчет уровня операционного рычага

3.2 Структура затрат на предприятии, максимизирующая прибыль (оптимизация структуры затрат предприятия на перспективу)

Глава 4. Использование прибыли на предприятии

Глава 5. Зависимость прибыли предприятия от финансовой структуры капитала и принятой к реализации инвестиционной программы предприятия

Заключение

Список использованной литературы

Введение

Учебный курс «экономика предприятия» в отличие от других функциональных экономических дисциплин (бухгалтерский учет, финансы, экономическая оценка инвестиций и др.), углубленно рассматривающих отдельные специализированные области экономического знания, являются интегрирующим и ставит своей целью получения системного, целостного представления о предприятии (фирме) как основном субъекте предпринимательской деятельности в условиях рыночного хозяйства.

Получение прибыли в долгосрочном периоде является определяющим мотивом деятельности фирмы. Это обстоятельство предопределяет огромную значимость показателя прибыли в практической деятельности фирмы. В тоже время многоаспектность прибыли как экономической категории обуславливает необходимость ее изучения в рамках дисциплины «экономика предприятия» со следующих точек зрения:

Во-первых, прибыль как результат финансово- хозяйственной деятельности предприятия за определенный период (расчет прибыли для финансовой отчетности, расчет прибыли в целях налогообложения);

Во-вторых, прибыль, как фактор конкурентоспособности предприятия вообще (расчет экономической прибыли);

В-третьих, прибыль, как фактор, определяющий структуру производственного и финансового капитала предприятия на перспективу (прибыль в динамике);

В- четвертых, особенности распределения прибыли на предприятиях и направления его использования для решения многофункциональных задач стоящих перед предприятием. В частности, огромное значение имеет прибыль при разработке стратегии реализации интересов собственников (акционеров, учредителей и т.д.). Данную категорию субъектов хозяйственных отношений интересует прибыль, направляемая на выплату дивидендов или доходов на паи.

Исходя из этого, в курсовой работе последовательно проводятся расчеты по трем разделам.

В первом разделе определяется финансовый результат деятельности фирмы (прибыль), сформированный в соответствии со стандартами бухгалтерского учета и отчетности, а также финансовый результат (прибыль) для целей налогообложения, рассчитанный в соответствии с налоговым подходом. В этом же разделе проводится расчет экономической прибыли предприятия за период.

Во втором разделе рассчитывается минимальный объем реализации продукции (услуг), обеспечивающий получения прибыли, а также исследуется зависимость объема получаемой прибыли от изменения объемов реализации при сложившейся на предприятии структуре затрат на производство и реализацию (расчет операционного рычага). Здесь же проводится расчет уровня операционного рычага для возможных структур затрат на перспективу, что позволяет сформировать стратегию выбора структуры затрат предприятия на производство и реализацию продукции максимизирующую прибыль (на основе количественной оценке степени воздействия операционного рычага и прибыль предприятия).

В третьем разделе анализируется возможность повышения прибыли предприятия за счет изменения финансовой структуры его капитала, а также рассчитывается минимальный объем заемного финансирования, необходимый для получения заданного объема прибыли на собственный капитал (т.е. прибыли необходимой для проведения объявленной дивидендной политики) в сложившихся условиях рыночной конъектуры и доходности, принятых к реализации инвестиционных программ предприятия.

Глава 1. Закономерности инновационного развития предприятия

1.1 Теоретические основы инновационной деятельности предприятия

В современных условиях успешная деятельность предприятий невозможна без инноваций и инвестиций.

Инновации – это разработка и освоение производства новых и усовершенствованных продуктов, технологий и процессов .

Рыночные условия развития экономики постоянно выдвигают требования не только количественных, но и качественных преобразований. Эти преобразования можно осуществить, используя самую передовую технику, технологию, непрерывно развивая научно-исследовательскую базу в целях обеспечения высокого качества нововведений, для чего требуются значительные инвестиции.

Инвестиции – это денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины а также интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения прибыли и достижения положительного социального эффекта.

Переход к рыночной экономике обусловил ориентацию инновационной деятельности на конечный результат, на объединение его составляющих в эффективной организационной форме, к тому же располагающей необходимым финансовым потенциалом, обеспечивающим осуществление всех стадий инновационного процесса.

В настоящее время организационно-правовые формы организации инновационной деятельности в стране соответствуют Гражданскому кодексу Российской Федерации (ГК РФ) и Закону Российской Федерации «О науке и государственной научно-технической политике» (1996 г.) формами инновационной деятельности могут быть: хозяйственные товарищества, различные общества, государственные и муниципальные унитарные предприятия и организации, а непосредственно инновационной деятельностью могут заниматься научно-исследовательские, конструкторские, проектно-конструкторские, проектные и проектно-изыскательные организации, опытные заводы, научные подразделения в составе промышленных предприятий, а также высшие учебные заведения.

Инновационная деятельность имеет следующие основные формы организации:

научные центры и лаборатории в составе корпоративных структур. Они призваны осуществлять научно-исследовательские и опытно- конструкторские работы (НИОКР), организовать освоение и производство новой продукции и услуг;

временные творческие научные коллективы или центры, которые создаются для решения определенных крупных и оригинальных научно-технических проблем. По выполнении поставленной задачи эти коллективы или центры распускаются или реорганизуются;

государственные научные центры (ГНЦ) – особый тип государственных научных организаций, механизм деятельности которых призван обеспечить согласование, с одной стороны, стратегически долгосрочных приоритетов государства в развитии важнейших направлений науки и техники, а с другой, -экономических и социальных интересов конкретных субъектов научно- технической деятельности.

различные формы технопарковых структур (научные технологические и исследовательские парки, инновационные, инновационно-технологические и бизнес- инновационные центры, инкубаторы бизнеса, технополисы).

Технопарки – это научно- производственные территориальные комплексы, главная задача которых состоит в формировании максимально благоприятной среды для развития малых и средних наукоемких инновационных фирм-клиентов. В структуре технопарка могут находится информационно-технологический, учебный, консультационный, информационные, маркетинговые центры, а также промышленная зона. Каждый из этих центров предоставляет специализированный набор услуг, включающий, например, услуги по поиску и передаче информации по определенной технологии, услуги по переподготовке специалистов, различного рода консультации и т.п.

В качестве примера можно привести Зеленоградский научно-технологический парк, Томский научный центр, Пермский научно-технологический парк и др.

Бизнес-инкубатор – организация, где начинающие предприниматели получают навыки ведения собственного дела, где им оказываются правовая, экономическая и консультативная помощь.

Технополисы представляют собой крупные современные научно-промышленные комплексы, включающие также университет или другие высшие учебные заведения, научно-исследовательские институты, а также жилые районы. Здесь создаются благоприятные условия для развития новых научных направлений и наукоемких производств. В качестве примера можно привести технополисы в Дубне, Обнинске, Пущине – альтернативные инновационные фирмы, специализирующиеся на освоение изобретений, ноу-хау, освоении и производстве принципиально новых видов продукции и услуг малыми сериями. Их разновидности обусловлены условиями формирования и представляют собой венчурные фирмы.

Одна из форм технологических нововведений – венчурный бизнес, который трактуется как рискованный бизнес. Венчурный бизнес характерен для коммерциализации результатов научных исследование наукоемких и в первую очередь в высокотехнологичных областях, где получение эффекта не гарантировано и имеется значительная доля риска. Под венчурной фирмой понимается обычно коммерческая научно-техническая фирма, занятая разработкой и внедрением новых и новейших технологий и продукции с не определенным заранее доходом, т.е. с рискованным вложением капитала.

Малые предприятия играют важную роль в развитии инновационного предпринимательства. В свою очередь венчурный бизнес имеет преимущество перед другими формами организации инновационного предпринимательства малом бизнесе- высокую гибкость, динамизм и др. венчурное предпринимательство базируется на принципах разделение и распределение риска. Оно позволяет авторам идей, не имеющем в достаточной объеме, собственных средств, реализовать эти идеи.

Венчурный бизнес зародился и получил широкое развитие в США. Любой малый инновационный бизнес испытывает ограниченность материальных и финансовых ресурсов, слабость научно-технической базы и нуждается в эффективной поддержке со стороны государства. В США разработана и действует комплексная программа помощи государства малому инновационному бизнесу. Она включает в себя прямое финансирование малых предприятий из федерального бюджета, систему конкретного финансирования этих предприятий министерствами и ведомствами, благоприятные налоговое законодательство и амортизационный климат. Суть венчурного бизнеса в США состоит в том, что инновационные фирмы реализуют свои идеи с помощью средств, предоставляемых инвесторами в обмен на приобретение по льготной цене акций создаваемых компаний.

В России имеются все необходимые предпосылки для развития венчурного предпринимательства. Прежде всего это наличие развитого рынка ценных бумаг и все возрастающее проникновение зарубежных фирм на российский рынок интеллектуальной собственности. Такое проникновение носит не только характер прямой экспансии, но и форму инвестирования в отечественные инновационные проекты.

Все это свидетельствует о том, что венчурное предпринимательство, находящаяся в нашей стране лишь в самой начальной стадии, имеет значительную перспективу роста и может сыграть роль катализатора дальнейшего развития инновационного бизнеса.

1.2 Роль государства в формировании инновационной политики

В послании федеральному собранию 5 ноября 2008г Президент РФ привлек особое внимание к проблемам устойчивого развития экономики. В частности, подчеркивалось, что именно сейчас нужно создать основы национальной конкурентоспособности там, где можно получить будущие выгоды и преимущества. Наш приоритет - это наукоемкое производство, а в перспективе и экспорт знаний, материализированных в новых технологиях.

А значит- достижение лидирующих позиций в науке, в образовании. Россия должна выйти на передовой уровень инноваций в основных сферах экономики. На мой взгляд, принятый в последнее время государственные решения ознаменовали начало нового этапа развития государственного регулирования экономики: впервые за многие годы рыночных реформ формируется система плановых документов и досрочный стратегический план, который наметил прорыв в социально- экономическом и инновационно-технологическом развитии и мероприятия по выходу нашей страны на ведущие позиции в мировом, подлинно стратегическом мышлении и стиле работы.

Текущее макроэкономическое состояние страны характеризуется по существу исчерпыванием возможностей интенсивного пути развития в рамках сложившейся структуры экономики, нарастающей капиталоемкостью добычи минерального сырья, низкими параметрами окупаемости инвестиционных проектов в высокотехнологическом секторе, отсутствием условий и обеспеченной потребности внедрения новых технологий и т.д.

Необходимо обратить внимание на то, как трансформировались со временем задачи макроэкономической политики государства: от необходимости увеличения ВВП к увеличению в 4 раза производительность труда в основных секторах народного хозяйства к 2020г., повышению доли среднего класса до 60-70%, сокращению смертности в 1,5 раза и увеличению продолжительности жизни до 75 лет. Основной идеей при этом выступает переход России к 2020г., в число технологических лидеров. Поставленные задачи достаточно сложные, однако вполне реальные. Проблема в том, каковы способы и инструменты их достижения, насколько сложившиеся подходы в области финансовой, денежно- кредитной, налоговой политики позволят продвинутся в этом направлении.

Надо отметить, что прямым сигналом Российскому обществу (прежде всего, «чиновничьей верхушке») к действию по реконструкции экономической политики послужила жесткая ее оценка в президентском послании федеральному собранию РФ еще в мае 2006г. Тогда было сказано, что с переменами начала 1990-х гг. были связаны большие надежды миллионов людей, однако ни власть, ни бизнес не оправдали этих надежд. Именно после этого в официальных документах, научных публикациях все чаще заявляется о необходимости изменения модели экономического развития с целью усиления факторов инновационного роста, значительного увеличения инвестиционной активности, обеспечения нового качества развития экономики; при этом главнейшим приоритетом государства на деле должно стать развитие человеческого капитала, опирающийся на качественный подъем системы образования, всемерную поддержку науки, новаторства и изобретательства.

Мировой опыт показывает, что наибольших успехов в хозяйственном развитии в последние десятилетия добиваются инновационно ориентированные предприятия. К таким структурам в первую очередь можно отнести многие корпорации и фирмы США, Японии, Великобритании, Германии; в этих государствах стержнем экономической стратегии является не просто развитие высокотехнологичных производств, а достижение инновационной сбалансированности- оптимизации роли и величины инновационного компонента. Такой подход формирует особое, отношение бизнеса и общества к развитию наукоемких технологически сложных производств и широкомасштабному проведению НИОКР, что и предопределяет развитие экономики по инновационному пути.

Реализация целей построения общества и экономики, основанных на знаниях и высоких технологиях, ставит перед Россией масштабные задачи. Между тем нынешней реальностью все еще являются «общество и экономика трубы», функционирующие в качестве сырьевого придатка не только развитых, но и развивающихся стран, таких как Китай, Индия, Турция и т.д.

Наука и образование как и прежде финансируются по остаточному принципу; все также квалифицированные специалисты и ученые уезжают за рубеж, работают на конкурентов России, укрепляя тем самым экономику других стран.

Очевидно, что ответ на вызовы настоящего и будущего в образовании и науке России должны произойти кардинальные перемены, направленные на повышение конкурентоспособности, увеличение вклада в решение стратегических задач развития, основанных на знаниях и их высокотехнологичной материализации. Первостепенной задачей является повышения качества высшего образования. Для этого необходимо во- первых, развивать и базировать высшее образование на основе научных исследований; во- вторых, вернуть и повысить престиж научного и педагогического на основе значительного повышения его оплаты и существенного увеличения финансирования; в- третьих, радикально обновить материально- техническую и технологическую базу науки и образования, что позволит использовать современные образовательные технологии, внедрится в систему транснационального образования и успешно конкурировать на глобальном образовательном рынке, а не только на сырьевом, как сейчас; в- четвертых, в целях вастребованности науки и образовании важно организовать реализацию стратегии ни просто диверсификации экономики, а создания экономики неоиндустриальной эпохи. Это и есть единственный пропуск в 21в. и шанс на выживание в новом глобальном рынке. К сожалению, пока Россия по многим параметрам отстает

от развитых стран: и по индексу развития человеческого потенциала(ИРЧП) и по уровню социально- экономического развития. Весьма значительно ее отставание по показателю доли расходов на НИОКР в ВВП. У нас эта доля составляет 1,3%, в Швеции-4; Япония-3,1; США и Корее-2,6; Германия-2,3; Англии и Канаде-1,9%. Еще хуже обстоят дела с показателем доли расходов на образование в ВВП. Он не превышает 3,5% ВВП. По этому показателю Россию опережают страны не только с высоким уровнем развития человеческого потенциала, но многие со средним но и с низким уровнем развития. Думается, не случайно Россия делит места 30-33 по индексу образования, одному из трех, с помощью которых строится ИРЧП. По этому важному показателю мы находимся в седьмом десятке стран. В определяющей мере это обусловлено низкой долей расходов консолидированного бюджета страны на здравоохранение и образование-4,7 и 9,5% соответственно; в то время как эти показатели составили, в Англии- 17 и 12,5; Германии- 13,3 и 8,5; Португалии- 14,8 и 15,1; во Франции- 15,4 и 12,3; в Финляндии-12,6 и 13,1%.

Также не велики наши государственные расходы на образование и здравоохранение по отношению к ВВП- 3,5 и 2,2% соответственно. Проблема развития на основе знаний, новых технологий и высокой квалификации людей для России актуальна, поскольку страна находится лишь на 67-м месте по развитию человеческого потенциала, делит 114-115-е места по индексу продолжительности жизни; 30-33-е места по индексу образовании, находится на 76-м месте по ВВП на душу населения. Все это предопределяет то, что в стране недостаточны расходы на здравоохранение, образование, НИОКР и другие сферы, определяющие уровень развития человеческого потенциала и социально- экономических показателей. С другой стороны, отличительной особенностью современного этапа выступают ускоренные инновации, борьба за лидерство в производстве нового, передового, компьютеризованного. Пока же страна находится в самом начале процесса формирования инновационной экономики. Основным источником машин, образования по- прежнему является импорт, а не отечественное производство. Проблема диверсификации, производства и его технологического обновления остается одной из важнейших, без решения которой невозможно повысить национальную конкурентоспособность.

Переход к инновационному развитию предполагает создание новой технологической базы. Поэтому в концепции министерства проблема формулируется так: отставание в развитии новых технологий последнего поколения может резко снизить конкурентоспособность Российской экономики и отбросить ее на периферию мирового развития, выходу из подобной ситуации будет способствовать решение следующих задач: формирование комплекса высокотехнологичных отраслей и расширение позиций на мировых рынках наукоемкой продукции; модернизация традиционных отраслей экономики, в том числе глобально ориентированных специализированных производств. Для Российской промышленности исключительно остро стоит проблема конкурентоспособности, в частности на внутреннем рынке. Чрезвычайно важно обеспечить конкурентоспособность отечественной продукции на региональных рынках. Вследствие достаточной масштабности внутреннего и доступных России внешних рынков по наукоемким товарам и услугам освоения их позволит обеспечить высокий статус страны в мировом масштабе. В этом контексте нельзя не согласиться с мнением А.Амосова, что не возможно создать один комплекс высокотехнологичных отраслей и расширить позиции на мировых рынках наукоёмкой продукции в условиях, когда наука, образование, машиностроение, энергетика, химическая промышленность и другие отрасли будут продолжать деградировать. Целесообразно реорганизовать и структурировать основные отрасли промышленности в виде множества комплексов высокотехнологичных отраслей. России необходимо создавать собственные мощные корпоративные фирмы с наукоемким и высокотехнологичным производством аналогично Китаю, Финляндии, Швеции и др.

В концепции минэкономразвития приведены качественные и количественные показатели инновационного социально ориентированного типа роста. В ней говорится, что в структуре экономики ведущая роль переходит к отраслям науки, высокотехнологичным отраслям промышленности. Доля высокотехнологичного производства и «экономики знаний» в ВВП должна составлять не менее 17-20% (2007г.- 10,7%), вклад инновационных факторов в годовой прирост ВВП –не менее 2-3% (2007г. -1,3%).

Таким образом, перед страной стоит задача не просто наращивание ВВП любыми путями, а основательного изменения его структуры. Высокотехнологичными должны стать практически все виды экономической деятельности, поэтому следует говорить о высокотехнологичных производствах не только в промышленности. В стратегиях развитых стран дифференцируются темпы роста обрабатывающих и добывающих видов деятельности, электроэнергетики; предусматривается уменьшение трудоемких, экологически вредных производств и принимаются меры, направленные на развитие биотехнологий в сельском, рыбном и лесном хозяйстве. В сложившихся условиях выход на траекторию устойчивого роста экономики благосостояния общества возможно только на основе концентрации имеющихся ресурсов на прорывных направлениях формирования нового технологического уклада, многократного повышения инновационной и инвестиционной активности, улучшения качества государственного регулирования, подъема трудовой, творческой и инновационной активности людей. Для обеспечения качественного экономического роста необходимы не только радикальные перемены в экономической политике, но и в самой идеологии экономических преобразований: качественный экономический рост должен стать приоритетной задачей теории и экономической политики. Должна быть выработана и реализована государственная программа роста экономики на основе ее модернизации с соответствующим ресурсным обеспечением. При этом экономический рост должен быть непосредственно связан с социально- экономическим развитием общества.

Я думаю, что принятый за последние годы путь инновационного развития экономики нашей страны вполне реальны и осуществимы. Наша страна, имея такие богатые природные ресурсы, не может быть сырьевым придатком как развитых, так и, развивающихся стран. Нам необходимо развивать все отрасли перерабатывающей промышленности на инновационной основе, так как, это наиболее перспективное направление современности. Все передовые страны, к которым мы так стремимся всегда, имеют мощный инновационный стержень в экономике страны. Наша страна должна выделять больше средств на: образование, науку, медицину и т.д. в данное время, выделяемых средств на порядок меньше, чем в других странах.

Настигнувший кризис подтверждает этот факт, что нужно диверсифицировать экономику. Экономический кризис больнее ударила нашу страну, так как, наша страна слишком зависима от поступления денежных средств от продажи нефти и газа.

Глава 2. Прибыль в экономике предприятий

2.1 Расчет прибыли предприятия за период в соответствии со стандартами бухгалтерского учета

Бухгалтерская прибыль определяется как разница между доходами и расходами фирмы, сформированными в соответствии со стандартами бухгалтерского учета и отчетности. Официальной формой обязательной годовой бухгалтерской отчетности рассматривающей способность любой коммерческой организации приносить прибыль является форма №2 «отчет о прибылях и убытках».

В целях выполнения курсовой работы используются понятия «доходы и расходы организации» приведенные в отечественных стандартах бухгалтерского учета ПБУ 9/99.

Совокупный доход предприятия образует совокупная экономическая выгода отчетного периода, выражающаяся в увеличении ее активов или уменьшение обязательств. Согласно ПБУ 9/99 доходы организации в зависимости от характера, условий получения и направлений деятельности подразделяются на следующие виды:

- доходы от обычных видов деятельности( вид деятельности на которой организация специализируется), которые представляют собой выручку от продажи продукции, оказание услуг, выполнения работ;

- прочие доходы, в состав которых входят

Доход (выручка) от продаж товаров

= 240*340=81600-12444=69156.

а) операционные доходы, извлекаемые фирмой из правообладания активами, либо доходы от реализации принадлежащих ей активов (сдача оборудования в аренду, продажа основных средств, проценты за пользование денежными средствами фирмы, либо прибыль, получаемая в результате совместной деятельности и т.д.);

операционные доходы

= 2400-366=2034.

б) внереализационные доходы, получение которых не обусловлено непосредственно целью создания организации (активы, полученные безвозмездно, курсовая разница и т.д.);

в) чрезвычайные доходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (пожар, авария и как следствие, страховое возмещение и т.д.).

бухгалтерский стандарт ПБУ 10/99 определяет совокупные расходы организации как уменьшение ее экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновение обязательств, приводящих к уменьшению капитала этой организации. Расходы организации согласно бухгалтерскому стандарту также подразделяются на:

- расходы по обычным видам деятельности (вид деятельности на которой организации специализируется), которые представляют собой расходы, связанные с изготовлением и продажей продукции оказанием услуг, выполнением работ (себестоимость проданных товаров, работ, услуг);

Себестоимость проданных товаров

= 45000+1750+2500+250+200=49700.

- прочие расходы, в состав которых входят:

а) операционные расходы, связанные с продажей, выбытием и прочим списанием амортизируемого имущества (остаточная стоимость амортизируемого имущества на балансе предприятия; проценты, уплачиваемые предприятием за предоставление ей в пользование денежных средств и т.д.);

операционные расходы

= 7050+400=7450.

б) внереализационные расходы (штрафы, пени, неустойки за нарушение условий договора, возмещение убытков причиненных предприятием, курсовая разница и т.д.);

в) чрезвычайные расходы, возникающие как последствия чрезвычайных обязательств хозяйственной деятельности(пожар, авария и т.д.).

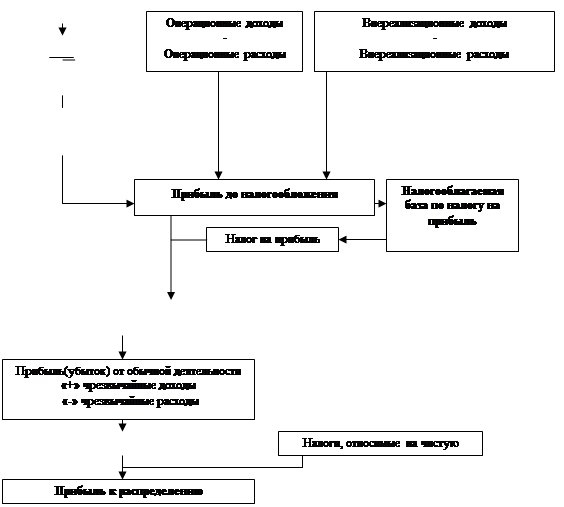

Схематично принципиальная модель формирования чистой прибыли предприятия представлена на рис.1.

Бухгалтерский подход к проблеме определения доходов, расходов и прибыли фирмы чрезвычайно важен, поскольку вся публичная информация о ее деятельности, как правило, раскрывается в финансовой отчетности, формируемой по правилам ведения бухгалтерского учета и отчетности.

Необходимо рассчитать прибыль к распределению в соответствии со стандартами бухгалтерского учета, по принятой принципиальной модели формирования прибыли на предприятии. Продолжительность расчетного периода, при всех проводимых расчетах принята равной одному календарному году.

В работе, в соответствии с современной финансовой отчетностью, расходы организации отражаются с подразделением на себестоимость проданных товаров, продукции, работ, услуг, коммерческие расходы, управленческие расходы и прочие расходы. А доходы организации за отчетный период отражается с подразделением на доход от продаж товаров, работ услуг(выручка) и прочие доходы.

Доход от продаж товаров, работ, услуг рассчитывается как выручка от продажи за рассматриваемый период. Прочие доходы, в целях выполнения курсовой работы, формируются из операционного дохода от продажи предприятием имущества и внереализационных доходов. При этом доходами предприятия не признаются поступления от других юридических и физических лиц в виде сумм налога на добавленную стоимость. Поэтому,

| Доход(выручка) от продаж товаров, работ, услуг

-

Себестоимость проданных товаров, работ, услуг

|

|

|

|

| Валовая прибыль

-

Коммерческие и управленческие расходы

|

|

| Прибыль(убыток) от обычной деятельности

|

|

| Прибыль (убыток)

От продаж

|

|

рис.1. Формирование чистой прибыли на предприятии.

1. Валовая прибыль = 69156-49700=19456.

2. Прибыль (убыток) от продаж = 19456-7200=12256.

7200- управленческие и коммерческие расходы

3. прибыль до налогообложения = 12256+2034+50-7450=6890.

Выручка, полученная от продажи товаров, работ, услуг, а также доход от продажи имущества в расчетном периоде должны быть уменьшены на сумму НДС (18%), сумма на которую необходимо уменьшить выручку предприятия и доход от продажи имущества в рассматриваемом периоде составляет примерно 15,25% от их величин.

Расходы предприятия за рассматриваемый период включает в себя себестоимость проданных товаров, управленческие и коммерческие расходы, а также прочие расходы.

Себестоимость проданных товаров, работ, услуг включает в себя:

- расходы на материалы и полуфабрикаты (без учёта НДС) ;

-Расходы на оплату труда персонала предприятия;

-Расходы на амортизацию предприятия за период;

-Командировочные расходы;

-Представительские расходы

Управленческие и коммерческие расходы приведены в исходных данных к курсовой работе. К прочим расходам отнесены операционные расходы, связанные с продажей имущества предприятия (определяется по остаточной стоимости имущества на балансе предприятия реализуемого в рассматриваемом периоде) , расходы связанные с выплатой процентов по кредитам в соответствующем периоде , а также внереализационные расходы.

2.2 Расчет прибыли в соответствии с налоговым подходом в целях уплаты налогов

При определении финансового результата (прибыли) для целей налогообложения фирма должна руководствоваться налоговым законодательством и вести систему налогового учета доходов и расходов в соответствии с требованиями налогового кодекса РФ (глава 25).

Дело в том, что отдельные виды расходов, несмотря на их связь с процессом производства и реализации продукции, могут быть учтены как расходы для целей налогообложения только в пределах установленных лимитов, норм и нормативов. Одним из основных расходов предприятия, в отношение которых действует принцип лимитируемости является следующие:

- командировочные расходы (оплата проживания в гостинице, суточные на питание). Эти расходы включаются в себестоимость продукции для целей налогообложения в пределах норм.

- расходы на выплату процентов по кредитам (предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования ЦБРФ, увеличенной в 1,1 раза,- при оформлении долгового обязательства в рублях). Ставка рефинансирования, в целях выполнения расчетов, принята равной 11%.

- представительские расходы, связанные с официальным приемом и обслуживанием представителей других организаций. в налоговую себестоимость представительские расходы могут быть отнесены в размере, не превышающем 4% от суммарных расходов на оплату труда за отчетный период.

Представительские расходы

= 1750/100*4=70.

Необходимо рассчитать прибыль в целях налогообложения за рассматриваемый период. Принятая продолжительность расчетного периода (один год) совпадает с налоговым периодом по налогу на прибыль предприятий, по окончании которого определяется налоговая база (расчет прибыли в целях налогообложения) и исчисляется сумма налога.

Расчеты, связанные с определением расходов на выплату процентов по кредитам, учитываемых в соответствии с налоговым подходом, проводятся при следующем допущении: за отрезок времени равный расчетному периоду на сумму долга( задолженность предприятия по кредиту) проценты начисляются м –

раз , и выплачивается один раз в конце этого периода. При сделанных допущениях сумма задолженности предприятия по кредиту на начало расчетного периода(PV) определяется из следующей формулы:

PV = I/(1+r/m) -1 = 400/(1+0,16/0,04) -1=0,6410

Где, I – фактическая величина процентов начисленных за рассматриваемый период(по исходным данным)

r- ставка процента за кредит( %- годовых, по исходным данным)

m- количество начисления процентов в течение расчетного периода (принимается по исходным данным).

На основе рассчитанной суммы задолженность по кредиту на начало расчетного периода (PV) определяется абсолютная величина процентных платежей относимых на расходы в соответствии с налоговым подходом. Расчет ведется по следующей формуле:

I = PV*1.1*g = 0,6410*1,1*11=7,756.

Где, I –проценты уплачиваемые в качестве расходов в налоговом периоде.

g- ставка рефинансирования ЦБРФ(11%).

1.

Налогооблагаемая база

= 6890+7,756+70+200=7167,756.

2.

налог на прибыль

= 7167,756*0,24=1720,255.

3.

прибыль (убыток) от обычной деятельности

= 6890-1720,255=5169,745.

4.

чистая прибыль

= 5169,745+80=5249,73.

5.

прибыль к распределению

= 5249,73-100=5149,73.

2.3 Расчет экономической прибыли предприятия за период

С точки зрения экономической науки любое предприятие при осуществлении своей деятельности пользуется ресурсами двух видов: внешними и внутренними. Внешние ресурсы ( явные затраты) определяется суммой расходов предприятия на оплату покупаемых ресурсов (сырья, материалов, рабочей силы и т. д.). внутренние ресурсы(неявные затраты)- это все то, что принадлежит сомой фирме и используется ею для организации своей деятельности (помещения, оборудования, земля, денежные средства владельца фирмы и его предпринимательские способности).

Иными словами, с точки зрения экономической науки общие расходы предприятия включают расходы на приобретение ресурсов всех видов (внешние и внутренние), которые фирма собрала воедино и использовала организации производства, включая и собственность самой фирмы, и предпринимательские способности ее владельца.

Иными словами, с точки зрения экономической науки общие расходы на приобретение ресурсов всех видов, которые фирма собрала воедино и использовала для организации производства, включая и собственность сомой фирмы, и предпринимательские способности ее владельца.

Таким образом, можно отметить различие во взглядах на затраты между экономистами, бухгалтерами и налоговыми службами государства.

Различные подходы к определению затрат предполагает и различные концепции прибыли.

Экономическая прибыль – это разность между чистой прибылью предприятия рассчитанной в соответствии со стандартами бухгалтерского учета (определена выше) и его неявными затратами.

Экономическая прибыль

= 5249,73-1968=3281,73.

Неявные затраты определяются как сумма альтернативной стоимости использования собственного капитала предприятия и альтернативной стоимости предпринимательских способностей(нормальной прибыли).

Неявные затраты

= 1568+400=1968.

Альтернативная стоимость предпринимательских способностей

=

400.

Альтернативная стоимость собственного капитала

=

19600/100*8=1568.

Опираясь на различное понимание прибыли экономистами и бухгалтерами, мы можем прийти к различным выводам относительно положения дел на предприятии и перспектив ее развития. а это проблемы, немаловажные для любого владельца предприятия или ее управляющего.

Наличие у предприятия бухгалтерской прибыли еще не говорит о том, каковы ее шансы на успешное развитие в будущем. Ведь эта прибыль может быть равна или даже меньше нормальной прибыли предпринимателя(учредителя предприятия и его хозяина). И если нормальная прибыль будет полностью потреблена для личных нужд, то у предприятия не останется собственных денежных средств для развития, а значит, перспективы развития предприятия станут весьма сомнительными.

Если предприятие имеет экономическую прибыль, то это уже серьезный признак ее благополучия и перспективности, так как это значит, что она работает настолько хорошо, что прибыль хватает и на удовлетворение требований собственника и на покрытия расходов на дальнейшее развитие предприятия и чем рациональнее они расходуются, тем больше его шансы победить конкурентов.

Расчет экономической прибыли осуществляется в основном для внутрифирменных целей, и позволяет руководству предприятия определить шансы на успешное развитие в будущем. Именно экономическая, а не бухгалтерская и другие виды прибыли, служит критерием успеха функционирования предприятия, эффективности использования им имеющихся ресурсов. Наличие или отсутствие экономической прибыли является для руководства предприятия стимулом привлечения дополнительных ресурсов( расширение производства) или соответственно перетока их в другие сферы использования( перепрофилирования предприятия).

Глава 3. Влияние структуры производственных затрат на прибыль предприятия

3.1 Определение безубыточного объема продаж и расчет уровня операционного рычага

В зависимости от того, изменяется ли затраты при изменении объемов производства на предприятии, они подразделяются на постоянные и переменные.

Постоянные затраты – это затраты предприятия, не зависящие от объемов производимой продукции (арендная плата, амортизация, содержание зданий, зарплата управленческого персонала и т.д.)

Постоянные затраты

= 2500+250+2160=4910.(1-вариант).

Постоянные затраты

=56900-46791=10109(2-вариант).

Переменные затраты – это затраты предприятий, меняющиеся по мере изменения объемов выпуска продукции(сырье и материалы используемые при изготовлении продукции, зарплата производственных рабочих, топливо и энергия на технологические нужды и т.д.).

Переменные затраты

=

1750+45000+200+5040=51990.( 1-вариант).

Переменные затраты

=

51990/100*90=46791.( 2-вариант)

Общие затраты – это совокупность постоянных и переменных затрат.

Общие затраты

=56900.

Основной целью группировки затрат предприятия на постоянные и переменные является проведения анализа уровня безубыточности и расчета, связанных с ним показателей(производственный или операционный лаверидж), теоретические основы которого разработаны американским инженером У. Раунштрахом в 1930 г.

Под левериджем понимают механизм, позволяющий управлять размерами дохода предприятия путем изменения структуры его капитала.

Сущность производственного(операционного) левериджа (рычага) заключается в том, что можно обеспечить существенный рост прибыли на предприятии только за счет рациональной структуры затрат предприятия(оптимального соотношения постоянных и переменных затрат).

Для формализованного описания операционного рычага необходимо ввести следующие обозначения:

Q – объем выпускаемой продукции;

P – цена единицы продукции;

П – прибыль от реализации продукции за определенный период;

AVC – удельные переменные затраты на выпуск единицы продукции;

FC – постоянные затраты предприятия на весь выпуск продукции за определенный промежуток времени.

Таким образом, для любого объема продукции стоимость его реализации можно определить по формуле:

P

*

Q

=

FC

+

AVC

*

Q

+ П

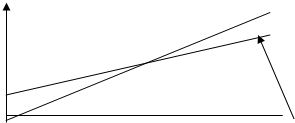

Взаимосвязь параметров, входящих в это выражение в динамике в графическом виде для эффективно функционирующего предприятия представлена на рис.2.

Как видно из рисунка на графиках доходов и расходов предприятия имеется общая точка(Q), которую принято называть точкой безубыточности(точка критического объема производства). Эта точка соответствует таким масштабам выпуска продукции на предприятии, при которых прибыль равна нулю. Выпуск сверх этой точки обеспечивает получение прибыли. Однако, используемое здесь понятие прибыли отличается от принятого для целей учета в российской бухгалтерии, так как согласно ему получается, что учетную прибыль дает продажа уже первой единицы товара, в то время как на практике только продажа каждой дополнительной продукции сверх точки Общие затраты.

Рис 1. Динамика расходов и доходов на выпуск продукции.

Операционный рычаг показывает, на сколько процентов изменяется прибыль предприятия при изменении выручки на один процент.

Операционный рычаг

= вклад в покрытие / П

1.операционный рычаг =

29610/12256=2,41

2. операционный рычаг =

34809/12256=2,84

Где, П – прибыль предприятия(руб.).

Вклад в покрытие (вклад в покрытие постоянных затрат и формирования прибыли) представляет собой разность выручки от реализации продукции и переменных затрат на производство этой продукции:

Вклад в покрытие

= В - Зперем.

1. Вклад в покрытие =

81600-51990=29610

2.

Вклад в покрытие =

81600-46791=34809

Где, В – выручка от реализации продукции;

Зперем. – общие переменные затраты на производство продукции.

Операционный рычаг связан с уровнем предпринимательского риска: чем он выше, тем выше риск. Чем выше риск, тем больше возможное вознаграждение.

В целях выполнения расчетов по данному разделу под прибылью предприятия будем понимать прибыль от продаж.

Приводимый в работе расчет безубыточного объема продаж и исследование влияния структуры затрат на прибыль предприятия осуществляется при следующих допущениях:

- переменные издержки изменяются пропорционально объему производства продукции;

- постоянные издержки не изменяются в пределах релевантного объема производства продукции, т.е. в диапазоне долевой активности предприятия, который установлен исходя из производственной мощности предприятия и спроса на продукцию;

- тождество производства и реализации в рамках рассматриваемого периода времени, т.е. запасы готовой продукции существенно не изменяется;

Эффективность производства, уровень цен на продукцию и потребляемые производственные ресурсы не будут подвергается существенным колебаниям на протяжении анализируемого периода;

-пропорциональность между поступлением выручки и объемом реализованной продукции не меняется.

- предполагается, что зависимость затрат от объема выпуска продукции может быть описана уравнением первой степени.

З

= а + в *

q

Где З

– сумма затрат на производство продукции (общие затраты);

а – абсолютная сумма постоянных расходов на весь выпуск продукции за анализируемый период;

в – ставка переменных расходов на единицу продукции;

q – объем производства продукции за период.

- зависимость выручки от объема выпуска продукции при сделанных допущениях может быть также описана уравнением первой степени

В =

Q

*

P

Где, В – выручка от реализации продукции;

Q – количество реализованной продукции(в исходных данных);

Р – цена за единицу продукции(в исходных данных);

Рис.2. Динамика расходов и доходов на выпуск продукции

| З = а + в * q

|

В = Q * P

|

| 0

|

10109

|

0

|

0

|

| 30

|

13547.6

|

30

|

7200

|

| 160

|

28448.2

|

160

|

38400

|

3.2 Структура затрат на предприятии, максимизирующая прибыль (оптимизация) структуры затрат предприятия на перспективу

Критический объем реализации и уровень операционного рычага предприятия (точка безубыточности) находятся в прямой зависимости от структуры затрат предприятия (*от соотношения постоянных и переменных затрат).

Приведенная выше формула формализованного описания производственного рычага для критического объема производства (при условии что прибыль равна нулю П=0) может быть преобразована в следующую:

Q

=

FC

/ (

P

–

AVC

)

Q

1-вариант =4910/240-152,91 = 56,37.

Q

2-вариант =10109/240-114,68 =80,67.

Из формулы следует, что при условии неизменной цены на продукцию предприятия и цен на используемые ресурсы, на уровень безубыточного объема продаж влияют два показателя: постоянные затраты за период и удельные переменные затраты на единицу продукции.

Увеличение уровня постоянных затрат на предприятии приводит, как правило, к росту критического объема производства и соответственно росту объемов продаж и наоборот. Указанное отнюдь не означает обязательного доминирование инвестиций в оборотные средства предприятия с целью очевидного снижения доли постоянных затрат в себестоимости продукции. Дело заключается в том, что снижения уровня постоянных расходов предприятия можно достичь и путем вложений в постоянный капитал, обеспечивая тем самым, например, применение на предприятии более прогрессивной техники и технологии производства, что обычно связано с ростом его отдачи и , следовательно, со снижением постоянных издержек на единицу продукции.

Для уяснения сути изложенного проанализируем приведенные ниже графики (рис.3.) жирной линией приведен график выручки предприятия, а тонкими линиями графики постоянных и общих затрат на производство и реализацию по двум возможным вариантам.

На рисунках изображены две возможные структуры затрат на производство при сложившейся рыночной конъектуре( цена на продукцию и затраты на ресурсы). Из рисунка видно, что объем прибыли получаемый при втором варианте структуры затрат ( при больших значениях объемов продаж) выше, чем при первом варианте ( угол образуемый кривыми затрат и выручки шире ). В первом случае общие постоянные затраты ниже, чем во втором случае, а удельные переменные затраты выше. Это связано с тем, что в большинстве случаев увеличение доли постоянных затрат ведет к снижению удельных переменных затрат( на рисунке угол становится шире). При этом угол который образует кривые выручки и общих затрат представляет собой абсолютный объем получаемой предприятием прибыли.

Узкий угол

Широкий угол

Рис.3 Влияние структуры затрат на прибыль предприятия

Таким образом, структура затрат на предприятии оказывает непосредственное влияние на безубыточный объем продаж, уровень операционного рычага и абсолютный объем получаемой предприятием прибыли. Все зависит от прогнозируемого объема спроса на изготовляемую продукцию. Другими словами можно говорить об оптимизации структуры затрат на предприятии с целью максимизации прибыли, на основе количественной оценки степени воздействия операционного рычага на прибыль предприятия.

Таблица 3.1. Сравнение вариантов структуры затрат

| показатели

|

Возможные варианты затрат на предприятии

|

Отклонение, В %

|

| Затраты, в том числе:

|

Первый вариант

|

Второй вариант

|

| Общие переменные затраты

|

51990

|

46791

|

-5199

|

| Общие постоянные затраты

|

4910

|

10109

|

5199

|

| Общие затраты

|

56900

|

56900

|

0

|

| Прибыль от продаж

|

12256

|

12256

|

0

|

| Вклад в покрытие

|

29610

|

34809

|

5199

|

| Точка безубыточности

|

56,37

|

80,67

|

24,3

|

| Уровень операционного рычага

|

2,41

|

2,84

|

0,43

|

-10 * 2,84 = -28,4

12256 * (-0,284) = 8775,296

Прогнозная величина прибыли предприятия уменьшится исходя из исходных данных, это связано с уменьшением переменных затрат при увеличении постоянных затрат. Постоянные затраты включают в себя: арендная плата, амортизация, содержание зданий, и т.д.. Уменьшение прибыли негативно сказывается на общую деятельность предприятия, по увеличению инвестиций в производство.

Глава 4. Использование прибыли на предприятии

Решение о порядке распределение прибыли, принимается предприятием самостоятельно, доводятся руководством предприятия до его собственников и подлежат утверждению ими в порядке, предусмотренном законодательством и учредительными документами. При этом предприятие, обычно, стремится к достижению оптимальных пропорций по разным направлениям распределения прибыли для реализации многофункциональных задач, стоящих перед ним в долгосрочном и краткосрочном периодах.

Основными направлениями использование прибыли на предприятии являются:

- выплаты доходов учредителям и дивидендов акционерам;

- инвестиции в развитие бизнеса;

- образование финансовых резервов (для покрытия непредвиденных расходов предприятия);

- финансирование социальной сферы и дополнительного материального вознаграждения персонала фирмы (социальный пакет) и т.д.

Размеры пропорции в распределении прибыли на выплату доходов на паи в товариществах и обществах определяются по решению их учредителей (участников). Основные принципы формирования и распределении прибыли на эти цели могут быть определены в учредительных документах. Для акционерных обществах порядок формирования средств на выплату дивидендов и право акционеров на их получение в зависимости от вида акции определены в федеральном законе РФ «об акционерных обществах».

Законом установлено жесткие ограничения на выплату дивидендов. Унитарные предприятия на праве хозяйственного ведения имеет право на получение части прибыли. Унитарные предприятия на праве оперативного управления всю полученную прибыль перечисляют в доходы федерального бюджета.

Для успешного развития предприятия часть полученной прибыли обязательно должна направляться на накопления в виде вложений в различные активы путём осуществления долгосрочных инвестиций и финансовых вложений. При этом, выбор объектов и, следовательно, направлении инвестирования (основной, оборотный капитал , кадры, научные разработки, ценные бумаги и т.д.) вопрос очень важный для коммерческих предприятий. Этот вопрос часто является вопросом «быть или не быть» предприятия, так как от того, какие именно инвестиционные альтернативы включены в рассмотрение, зависит и будущее предприятие.

На предприятиях, где резервирование прибыли законодательно не предусмотрено, вопрос о необходимости создания финансовых резервов должен решаться с учётом конкретных ситуаций. Создание таких резервов является оправданным при реализации на предприятии инвестиционных проектов, осуществление рискового варианта вложения средств, ведении операции на фондовых рынках и в других сферах с повышенной степенью коммерческих рисков. Необходимо помнить, что создании финансовых резервов осуществляется за счёт иммобилизации оборотных средств что ведёт к снижению эффективности их использования. Это обстоятельство может также иметь немаловажное значение при принятии решении о создании резервных фондов.

Важное решение для развития предприятия и повышении ёё статуса имеет наличие у него объектов социальной сферы, для финансирования затрат на развитие которых направляется часть прибыли-прибыль на социальные нужды. Развитие социальной инфраструктуры предприятия может оказаться решающим фактором для обеспечения стабильности кадрового состава и привлечении новых сотрудников.

Глава 5. Зависимость прибыли предприятия от финансовой структуры капитала и принятой к реализации инвестиционной программы предприятия

Финансовое строение капитала предусматривает его деление на собственный и заемный.

Стоимость имущества принадлежащего предприятию является его собственным капиталом. К заемному капиталу предприятия относятся: кредиты банков, заемные средства у предприятий и организаций, передаваемые предприятию на возвратной основе средства из госбюджета и внебюджетных фондов.

Эффект от кредитования деятельности предприятия за счет заемных источников может быть положительным, отрицательным либо может не быть вообще. Основным критерием оценки эффективности финансового рычага является ставка привлекаемых заемных источников финансирования. Финансовый леверидж (рычаг) – это механизм управления доходами предприятия путем изменения финансовой структуры капитала.

Если ставка привлекаемых заемных источников финансирования ниже показателя доходности собственного капитала, то увеличение доли заемных средств, в структуре финансового капитала предприятия приводит к росту показателя доходности (рентабельности) собственного капитала. Если банковская ставка выше рентабельности собственного капитала, то увеличение доли заемных источников финансирования в структуре финансового капитала будет приводить к снижению доходности собственного капитала.

Сущность финансового левериджа заключается в «спекуляции капиталом», то есть в таком вложении средств, при котором ставка доходности инвестированного капитала является выше ставки ссудного процента. В этом случае предприятие, увеличивая размеры заемного капитала, может обеспечить пропорциональный рост своей прибыли только за счет разности в указанных ставках.

Для формализованного описания финансового левериджа введем следующие обозначения:

П – экономическая прибыль за период;

Кс - собственный капитал предприятия;

К – долгосрочная задолженность предприятия;

h – ставка доходности собственного капитала, %;

i – ставка доходности собственного и заемного капитала, %;

r – ставка процента по заемным средствам, %.

С учетом этих обозначений ставка доходности собственного капитала будет равна:

h

= П / КС (1)

а ставка доходности собственного и заемного капитала предприятия составит:

I

= (П + К *

r

) / (КС + К ) (2)

П =

i

* (КС + К ) – К *

r

(3)

Произведя подстановку формулы (3) в формулу(1), получим следующую зависимость:

h

= {

i

* (КС + К ) – К *

r

} / К (4)

h = i +

К

/

КС

* (i – r) (5)

это выражение показывает влияния финансового рычага( выраженного соотношением К /КС) на ставку доходности собственного капитала, которая растет пропорционально росту доли заемного капитала в общем капитале предприятия.

Очевидно, что развитие предприятия возможно только при осуществлении активной инвестиционной деятельности. Поэтому при реализации новых инвестиционных программ на предприятии необходимо иметь в виду, что одним из способов заинтересовать акционеров во вложении денег в бизнес, является проводимая на предприятии дивидендная политика (определяющая размер прибыли, направляемой на выплату дивидендов владельцам акций, или доходов на паи учредителям предприятии). Эта дивидендная политика, характеризуемая доходностью собственного (акционерного) капитала предприятия, может не совпадать с доходностью принятых к реализации на предприятии новых инвестиционных программ.

Здесь возможны две ситуации:

1) когда доходность принимаемого к реализации инвестиционного проекта выше доходности акционерного капитала (ставки объявленной дивидендной политики). В данной ситуации даже полное финансирование реализации инвестиционных проектов за счет акционерного капитала позволяет реализовать объявленную дивидендную политику (если собственного капитала будет в достаточном количестве);

2) когда доходность принимаемого к реализации инвестиционного проекта ниже доходности акционерного капитала. Здесь возникает объективная потребность в привлечения более дешевых заемных средств, т.е. реализация инвестиционных программ предприятии при объявленной дивидендной политике становится возможным только за счет привлечения более дешевых заемных средств.

На этом этапе возникает необходимость в разработке стратегии формирования инвестиционных ресурсов, эта стратегия призвана обеспечить эффективное использования собственных и заемных средств, а также финансовую устойчивость в долгосрочной перспективе.

Далее, на основе показателей доходности собственного капитала, ставки процентов за кредит и доходности принятой к реализации на предприятии инвестиционных проектов (задаются в исходных данных) необходимо рассчитать минимальное соотношение заемного и собственного капитала(КЗ/КС) обеспечивающее одновременно реализацию принятой инвестиционной программы и объявленной дивидендной политики.

Основным допущением в процессе расчетов можно считать следующее:

- капитал предприятия (собственных и заемных средств) достаточен для реализации инвестиционного проекта, т.е. масштабы инвестиций являются приемлемыми для предприятия.

Рис.5.1. Соотношение между, заемными и собственного капитала

У = 0,32 - 0,16 * Х

Ставка доходности собственного капитала увеличивается, при уменьшении коэффициента соотношения заемных и собственных средств. Это хороший знак деятельности предприятия, что привлеченных средств меньше, чем собственных. Прибыль предприятия хоть и уменьшилось, предприятия может осуществить выплаты по кредитам сохраняя стабильность предприятия.

Заключение

Прибыль в экономике предприятий, включает расчет всех доходов и расходов предприятия за определенный период. Туда входит расчет бухгалтерской и экономической прибыли.

На практике экономическая и бухгалтерская прибыль не совпадает, так как экономическая прибыль всегда превышает бухгалтерской,

Расчет экономической прибыли ведут обычно для внутрифирменных целей, и позволяет руководству предприятия определить шансы на успешное развитие в будущем. Именно экономическая а не бухгалтерская и другие виды прибыли, служит критерием успеха функционирования предприятия, эффективного использования им имеющихся ресурсов. Наличие или отсутствие экономической прибыли является для руководства предприятий стимулом привлечения дополнительных ресурсов или соответственно перетока их в другие сферы использования. А бухгалтерская прибыль определяется как разница между доходами и расходами фирмы, сформированными в соответствии со стандартами бухгалтерского учета и отчетности. В нашем предприятии экономическая прибыль составила (3281,73) , а бухгалтерская прибыль(5149,73).

Влияние структуры производственных затрат на прибыль предприятия, структура производственных затрат предприятия оказывает прямое влияние на размер получаемой прибыли и динамику ее изменения в перспективе. Для изучения этого влияния все затраты предприятия необходимо поделить на постоянные и переменные, определить безубыточный объем реализации, а также рассчитать показатель уровня операционного рычага.

Использование прибыли на предприятии, предполагает решение о порядке распределения прибыли, принимаются предприятием самостоятельно, доводится руководством предприятия до его собственников и подлежат утверждению ими в порядке, предусмотренном законодательством и учредительными документами.

Зависимость прибыли предприятия от финансовой структуры капитала и принятой к реализации инвестиционной программы предприятия, это финансовое строение капитала предусматривает его деление на собственный и заемный. Стоимость имущества принадлежащего предприятию является его собственным капиталом. К заемному капиталу предприятия относятся: кредиты банков, заемные средства у предприятий и организаций, передаваемые предприятию на возвратной основе средства из госбюджета и внебюджетных фондов.

Литература

1. Гальперин В. М. , Игнатьев С. М. , Моргунов В. И. , Микроэкономика. М. Экономическая школа, 2006 г.

2. Дингес Э. В. , Организация инвестиционной деятельности предприятия в рыночных условиях хозяйствования М. МАДИ ( ГТУ), 2001 Г.

3. Иващенко Н. П. Экономика фирмы М. ИНФРА-М, 2006 г.

4. Шеремет А. Д. , Негашев Е. В. Методика финансового анализа деятельности коммерческих организаций. М. ИНФРА-М, 2003 г.

5. Попов В. М. , финансовый бизнес-план, М. финансы и статистика, 2002 г.

6. Сафронов Н. А. , Экономика организации (предприятия) М. Экономист, 2004 г.

7. Налоговый кодекс РФ, ( по состоянию на 1 февраля 2007 г).

8. Журнал «экономист» О. Л. Поренов. 2009 г.

9. Журнал « вопросы экономики» о. н. Ренн. И.В. Тапалов. 2009 г.

|