Содержание

Введение

1. Теоретические основы конкурентоспособности на рынке страховых услуг

1.1 Понятие и факторы структуры рынка страховых услуг

1.2 Экономическая сущность и классификация факторов конкурентоспособности страховых компаний

1.3 Методика анализа конкурентоспособности страховых компаний

2. Анализ конкурентоспособности ООО "Росгосстрах-Татарстан" по Республике Татарстан

2.1 Анализ структуры рынка страховых услуг по Республики Татарстан за 2008-2009гг

2.2 Анализ финансово-хозяйственной деятельности ООО "Росгосстрах-Татарстан" за 2005-2009гг

2.3 Оценка факторов конкурентоспособности ООО "Росгосстрах-Татарстан"

3. Пути повышения конкурентоспособности страховых компаний

3.1 Проблемы и способы регулирования российского страхового рынка в условиях мирового финансового кризиса

3.2 Применение зарубежного опыта страхования к условиям в Российской Федерации

3.3 Мероприятия по улучшению конкурентной среды и структуры рынка популярных видов страховых услуг

Заключение

Список использованных источников и литературы

Приложение А Классификация субъектов страхового рынка

Приложение Б Схема сбора и обработки информации о страховых компаниях

Приложение В Показатели сбора страховых премий за 2008-2009гг, в также по определенным видам страхования

Приложение Г Структура повышения эффективности автоКАСКО

Реферат

Сведения об объеме: 96 страниц, 15 иллюстраций, 9 таблиц, 4 приложения, 41 использованный источник.

Перечень ключевых слов: КОНКУРЕНТОСПОСОБНОСТЬ, РЫНОК СТРАХОВЫХ УСЛУГ, ФАКТОРЫ СТРУКТУРЫ РЫНКА, СТРАХОВАЯ КОМПАНИЯ, ИНДЕКС КОНЦЕНТРАЦИИ.

Объектом исследования является деятельность страховой компании ООО "Росгосстрах - Татарстан" - одной из крупнейших страховых компании страны.

Цель работы - изучение теоретических и практических вопросов конкурентоспособности предприятия. Для написания данной дипломной работы применялись такие общенаучные методы исследования как корреляционный анализ и синтез, логический подход к оценке экономических явлений, комплексность, системность, изучение, сравнение.

Полученные результаты свидетельствуют об эффективной и конкурентоспособной работе страховой компании. Рынок страховых услуг является умеренно концентрированным, по отдельным видам страхования высококонцентрированным. Положительно влияют на объем страховых сборов: индекс потребительских цен, уровень заработной платы и ВВП. У страховой компании ООО "Росгосстрах - Татарстан" сильные конкурентные позиции на рынке страховых услуг по таким факторам как наличие сети филиалов и цены на услуги. Слабые в области предпринимательской культуры и культуры персонала.Проведенный анализ страхового рынка может использоваться: при разработке новых страховых компаний и страховых продуктов; в целях стратегического планирования для руководства страховых компаний. Рекомендованные мероприятия могут применяться руководством ООО "Росгосстрах - Татарстан" для улучшения конкурентоспособности на рынке страховых услуг.

Введение

Страхование является одной из важнейших составляющих финансовой системы страны в обеспечении защиты имущественных интересов государства и его граждан.

В текущей ситуации российский страховой рынок выглядит весьма скромно по сравнению с рынками развитых стран: сборы страховых премий всего российского страхового рынка равны сборам средней страховой компании из развитой страны. В этой связи базой для сравнения российских страховых компаний могут быть только компании стран Центральной и Восточной Европы, находящиеся в условиях переходной экономики.

Изучению проблем оценки конкурентоспособности страховых компаний посвящены работы как российских ученых и экономистов, так и зарубежных. Вместе с тем, целый ряд актуальных проблем, связанных с конкурентоспособностью российских страховых компаний, остается недостаточно исследованным. В том числе существует необходимость уточнения места и роли страховой отрасли в повышении конкурентоспособности российской экономики, анализа повышения конкурентоспособности страховой отрасли на основе привлечения иностранных инвестиций. Недостаточно внимания уделялось комплексному анализу факторов повышения конкурентоспособности российской страховой отрасли, системе показателей ее конкурентоспособности.

Таким образом, актуальность темы исследования обусловлена необходимостью выявления основных факторов повышения конкурентоспособности страховых компаний, анализа этих факторов, изучения основных направлений и механизмов развития страхового рынка, совершенствования национальной конкурентной среды страховых компаний.

Цель данной дипломной работы – изучение теоретических и практических вопросов конкурентоспособности предприятия.

Для достижения указанной цели в работе поставлены следующие задачи:

- раскрыть сущность, факторы структуры рынка и страховых услуг;

- дать определение понятию конкурентоспособности, классифицировать факторы конкурентоспособности страховых компаний;

- рассмотреть методологию проведения анализа конкурентоспособности;

- проанализировать конкурентоспособность ООО "Росгосстрах - Татарстан" по Республике Татарстан за 2007-2009 гг. на основе показателей концентрации рынка;

- провести корреляционный анализ факторов влияющих на собираемость страховых сборов на рынке страховых услуг;

- предложить мероприятия по увеличению конкурентоспособности ООО "Росгосстрах - Татарстан".

Объектом исследования является Финансово-хозяйственная деятельность ООО "Росгосстрах - Татарстан" по оказанию страховых услуг по Республике Татарстан за 2007-2009гг.

Предметом дипломной работы является структура рынка и конкурентоспособность предприятия ООО "Росгосстрах - Татарстан" по оказанию страховых услуг.

В процессе работы применялись такие общенаучные методы исследования как корреляционный анализ и синтез, логический подход к оценке экономических явлений, комплексность, системность, изучение, сравнение.

В России проблемой рассмотренной в дипломной работе занимаются следующие ученые экономисты Фатхутдинов Р.А., Чайникова Л.Н., Чайников В.Н., Коротков А.В., Еленева Ю.Я. Среди зарубежных экономистов выделяют Портер М., Риккардо Д., Олин Б., Стрикленд Дж., Ансофф И., Петтигрю Э.

В ходе исследования были использованы нормативно-правовые документы, статистические данные Всероссийского Союза Страховщиков, и Федеральной службы страхового надзора, ежегодные отчеты крупнейших страховых организаций России.

Ряд методологических положений и выводов, содержащихся в дипломной работе иллюстрирован расчетными таблицами и графическими схемами.

Структура дипломной работы представлена следующим образом.

Ведение, в котором отражена краткая характеристика исследования дипломной работы.

Основная часть дипломной работы состоит из трех глав. В первой главе дипломной работы дано описание и раскрыты основные элементы структуры рынка. Рассмотрены факторы, влияющие на рыночную структуру, классификация конкурентных рынков. Подробно описаны методы исследования структуры рынка. Основные тенденции и проблемы рынка страховых услуг.

Во второй главе проведен анализ структуры рынка страховых услуг при помощи количественных методов: индекса концентрации и индекса Херфиндаля – Хиршмана. Анализ проведен на примере сбора страховых премий в общем и по видам за 2005-2009гг.

В третьей главе дана итоговая оценка конкурентной среды на рынке страховых услуг. Предложены методы повышения экономической эффективности структуры рынка страховых услуг России.

В заключении даны итоговые выводы дипломной работы, конечные результаты проведенного исследования.

Список использованных источников содержит литературу, применяемую при написании дипломной работы, список авторов, занимающихся проблемой поставленной в дипломной работе.

Приложение содержит графический материал, в виде таблиц.

Таким образом, сопоставление и анализ количественных и качественных характеристик рынка страховых услуг позволяет определить, к какому типу рыночных структур принадлежит изучаемый рынок, оценить степень развитости (неразвитости) конкуренции на данном рынке.

На основании полученных характеристик рынка страховых услуг делаются выводы о состоянии и перспективах развития конкуренции, о целесообразности и формах государственного воздействия на рынок.

1. Теоретические основы конкурентоспособности на рынке страховых услуг

1.1 Понятие и факторы структуры рынка страховых услуг

Рассмотрим понятие структуры рынка.

Рыночная структура - условия, в которых протекает рыночная конкуренция. Решения продавцов о цене и объеме производства будут существенно различаться для различных типов рыночных структур.

Рассмотрим факторы структуры рынка.

Характеристиками рыночной структуры являются: уровень концентрации, вертикальная интеграция; случайные барьеры, отраслевые барьеры проникновения; дифференциация продукции, политика правительства. Рассмотрим каждый из этих факторов структуры рынка [41, с. 246-248].

Результаты деятельности любой фирмы зависят от типа рынка, на котором приходится продавать свои товары. При этом имеются в виду различия между рынками не по характеру продаваемых товаров, а по сложившимся условиям конкуренции при их продаже.

Соперничество может разворачиваться по-разному. Каждая фирма должна учитывать тип конкуренции, с которым она столкнется на рынке для выработки на этой основе своей стратегической политики. Вместе с тем тип конкуренции имеет немалое значение и для покупателей, прямо затрагивая их интересы.

В зависимости от целей экономического исследования может быть предложено несколько различных классификаций типов рыночных структур. Рассмотрим простую и наиболее важную в экономической теории классификацию рынков.

Признаком, положенным в основу этой классификации, является степень влияния отдельного продавца (покупателя) на рыночную цену.

Основными признаны четыре типа конкуренции: совершенная конкуренция, монополистическая конкуренция, олигополия и монополия.

В экономической теории лучше всего разработаны модели двух полярных типов рыночных структур - совершенной конкуренции и чистой монополии. На примере этих двух моделей можно показать важнейшие отличия совершенной конкуренции от несовершенной [4, с. 111].

Совершенная (чистая) конкуренция (perfect competition) - рыночная структура, характеризуемая большим количеством мелких фирм, ни одна из которых не занимает значительной доли рынка; продукция является однородной; свободный вход и выход не связанный с какими-либо трудностями; покупатели и продавцы имеют равный доступ к информации [12, с. 36].

При такой конкуренции рыночное равновесие достигается в результате массовых сделок продавцов и покупателей, которые не могут навязывать друг другу свою волю, и вынуждены на равных искать компромисс в виде рыночной цены [13, с 201-203].

Монополистическая конкуренция (monopolistic competition) - напоминает совершенную конкуренцию тем, что тоже предполагает наличие множества мелких фирм, а также легкость входа и выхода. Однако продукция различных фирм дифференцирована, то есть это рыночная структура, состоящая из множества мелких фирм, выпускающих неоднородную продукцию и характеризующаяся свободным входом и выходом фирм. Каждая фирма имеет некоторую возможность влиять на цену, по которой продает свои товары [32, с. 36-38].

Монополистическая конкуренция связана с дифференциацией продукта. В отрасли может быть много продавцов, но предлагаемые ими товары неоднородны с точки зрения покупателей. Эта ситуация наиболее характерна для рынков развитых стран. Характерными примерами таких товарных рынков являются рынки продуктов питания, одежды, мебели [4, с. 56-58].

На таком рынке монополистическая власть каждой фирмы состоит лишь в праве на изготовление особой разновидности товара и в предложении её на рынок по самостоятельно назначенной цене, но не в контроле над рынком всех товаров однотипного назначения и возможности диктовать рыночную цену.

Такой тип конкуренции наиболее распространен. Он возникает где:

- для организации производства не нужно создавать особенно крупные предприятия и поэтому вкладывать особо крупный капитал;

- возможно создание многих разновидностей товара, удовлетворяющего определенную потребность;

- права отдельной фирмы на исключительное изготовление созданной ею разновидности товара можно защитить с помощью авторских прав и прав на товарный знак, то есть с помощью патентов.

Олигополия (oligopoly) - рыночная структура, для которой характерно производство одинаковых или сходных товаров небольшим числом крупных конкурирующих фирм. При этом каждая фирма может оказывать существенное влияние на цены, по которым продаются её товары. Это структура рынка, состоящая из небольшого числа фирм, некоторые из которых имеют большие доли продаж относительно размеров всех продаж на рынке [12, с. 36].

Частный случай олигополии - дуополия (два продавца). Рыночная структура с несколькими покупателями называется олигопсонией.

Некоторые из олигополистов контролируют значительную долю реализуемой на этом рынке продукции. Продукция в этом случае может быть однородной и неоднородной; равновероятно как наличие, так и отсутствие барьеров, препятствующих входу на рынок; покупатели и продавцы далеко не всегда имеют равный доступ к информации.

Ситуация олигополии возникает обычно в тех отраслях, где сама технология диктует предпочтительность создания крупных производств. Экономически рациональный масштаб этих производств оказывается таким, что все нужды рынка могут быть удовлетворены несколькими фирмами.

Монополия (monopoly). Слово "монополия" образовано на основе двух греческих слов: "монос" - один и "полео" - продаю и означает, ситуацию, когда на рынке есть только один продавец товара или услуги.

Это рынок, на котором единственная фирма осуществляет реализацию 100% продукта, не имеющего субститутов [12, с. 63-64]. При чистой монополии возможности покупателя торговаться становятся крайне ограниченными, поскольку альтернативного изготовителя просто не существует [16, с. 115-116].

Рассмотрим понятие рынка страховых услуг. Страховой рынок предполагает его определение как сферу специфических экономических отношений между страхователями, застрахованными, выгодоприобретателями, страховщиками, являющимися основными субъектами страхового рынка. В качестве субъектов страхового рынка выступают конечные потребители страховых услуг физические и юридические лица, страховые компании и страховые брокеры как поставщики страховых услуг различного вида, органы государственного страхового надзора, регулирующие процессы обращения на страховых рынках. Классификация субъектов страхового рынка показана в Приложении А [19].

Истинными "потребителями услуг" страховых организаций являются страховые посредники, а инструментом конкуренции за этого "потребителя" - агентское вознаграждение. Страхователь часто даже не знает, в какой именно страховой организации он застрахован, но хорошо знаком со своим агентом, который переводит его из одной страховой компании в другую, в зависимости от того, где предложения для агента лучше.

Объектом на рынке страховых компаний является страховая услуга, привлекательность которой для страхователя проявляется в процессе ее потребления, то есть исполнения страховщиком принятых на себя обязательств.

Страховой продукт - это оферта, содержащая условия страхового обязательства, которые готов принять на себя страховщик в обмен на уплату страхователем соответствующей страховой премии.

Страховая услуга - это соответствующий страховой продукту процесс, обеспечивающий оформление, сопровождение и исполнение содержащегося в нем страхового обязательства.

Страховая услуга не одномоментный акт. Являясь, по сути, гарантией возмещения возможных убытков, она состоит в переносе риска со страхователя на фонд страховщика и имеет протяженность во времени в течение всего периода действия страхового обязательства [17, c.18-19].

Отсюда следует, во-первых, что наличие на рынке идентичных страховых продуктов не является препятствием для конкуренции страховых услуг, во-вторых, конкурентоспособность страховой услуги определяется набором качеств самой предоставляющей ее страховой организации, то есть ее конкурентоспособностью.

По своему структурному строению страховой рынок включает в себя следующие компоненты, представленные на рисунке 1.

Рисунок 1 - Структурное строение страхового рынка

Страховой рынок с точки зрения его потребительских свойств можно подразделить на три составные части.

Во-первых, это негосударственный сектор экономики региона с его естественной потребностью страхования рисков в силу своей незащищенности и невозможности претендовать на государственную финансовую поддержку.

Во-вторых, это резко и бурно растущий в последнее время негосударственный жилищный фонд, развитие индивидуального жилищного строительства, что связано с ростом благосостояния определенной части населения. К этой же части по содержанию и востребованности страховых продуктов можно отнести и региональные жилищно-коммунальные комплексы, находящиеся в настоящее время в стадии реформирования и перехода на принципы самоокупаемости и самофинансирования.

В-третьих, это самые широкие массы населения, традиционно занимающие значительный сегмент страхового рынка с традиционным набором таких страховых услуг, как страхование квартир, дач, автомашин, пенсий. Однако, гарантии, предоставляемые современной системой государственного социального страхования, стоят значительно ниже планки жизненного уровня, что неизбежно стимулирует развитие в различных формах личного и имущественного страхования [39].

Таким образом, страховой рынок тесно связан с другими типами рынков, представленных на рисунке 2.

Рисунок 2 - Связь страхового рынка с другими типами рынков.

Рассмотрим факторы структуры рынка страховых услуг:

- андеррайтинг;

- консультации;

- обслуживание заявлений;

- процесс урегулирования претензий;

- дополнительный сервис;

- ведение страховой истории;

- практика начисления бонусов.

- уровень корпоративной культуры организации;

- подготовка и вовлеченность ее персонала;

- адекватность тарифов предлагаемым условиям;

- объем и сбалансированность страхового портфеля;

- охват организацией долей рынка.

Рассмотрим подробнее объект конкурентоспособности, фактор структуры рынка на рынке страховых услуг и бренд компании. Как правило, бренд имеет особое значение при конкуренции за "каналы продаж", которыми страховщики называют организации, продающие страховые услуги в качестве непременного сопровождения продаж своих собственных товаров и услуг. Это страхование залога и ипотеки, проводимое банками, страхование лиц, выезжающих за рубеж, проводимое туристическими фирмами, страхование ответственности опасных производственных объектов, проводимое инспекциями Ростехнадзора. Победа в конкуренции за эти каналы, помимо "брендовости", обеспечивается различными видами вознаграждений, а также размещением на них денежных депозитов [38, с. 60-62].

Рассмотрим административные барьеры структуры страхового рынка. Этот рынок более подвержен государственному регулированию по сравнению с другими типами. Это объяснимо высокой степенью социальной значимости, которую несут страховые компании перед обществом.

Так как, страховой рынок представляет собой элемент социальной инфраструктуры региона. Это обусловлено тем фактором, что страховой рынок является рынком оказания важнейших и достаточно дорогостоящих личных услуг населению региона. С другой стороны, на нем действуют экономические субъекты, которые выполняют важную социальную функцию, ставят своей целью защиту имущественных и личных прав жителей региона, возмещение ущерба и потерь населению при наступлении страховых событий.

Страховой рынок является рынком высокой капитализации денежных средств, так как на нем аккумулируются значительные денежные средства, которые могут служить источником инвестиций, формируя тем самым условия для повышения инвестиционной привлекательности региона [40].

Страховой рынок представляет собой составную часть системы жизнеобеспечения населения региона. Так, эффективное функционирование рынка обязательного медицинского страхования ведет к снижению среднего уровня заболеваемости и росту производительности труда. Эффективное и полноценное финансирование государственной программы обеспечения населения бесплатной медицинской помощью в рамках системы обязательного медицинского страхования, осуществляемого негосударственными стразовыми компаниями через систему государственного заказа выполняет наряду с системой социального страхования важнейшую социальную функцию обеспечения всех слоев населения бесплатной медицинской помощью, льготными лекарственными средствами, социальными пособиями и льготами.

1.2 Экономическая сущность и классификация факторов конкурентоспособности страховых компаний

В процесс анализа конкурентоспособности внесли значительный вклад такие исследователи, как М. Портер. Д. Риккардо, Б. Олин. А. Дж. Стрикленд, А. А. Томпсон, К. Омае, Н. Пирси, А. Гупта, Д. Сондерс, Г. Хулей, И. Ансофф, Э. Петтигрю. Каждая из концепций достижения эффективности и конкурентоспособности имеет своих сторонников. Однако, несмотря на то, что исследованию конкуренции и конкурентоспособности посвящены многие работы, анализ механизмов обеспечения конкурентоспособности предприятий в полной мере не изучен. Так, при анализе источников информации связанной с обеспечением конкурентоспособности было обнаружено:

- существуют разные трактовки термина "обеспечение конкурентоспособности предприятий";

- недостаточно исследован процесс обеспечения конкурентоспособности предприятий, включающих в себя разделение на конкретные этапы и требующий использования определенных инструментов;

- отсутствует четко сформированный механизм обеспечения конкурентоспособности, при реализации которого возможно поддержание и обновление конкурентных преимуществ и конкурентоспособности предприятия;

- недостаточно исследована зависимость, в силу отсутствия объективных логичных и достоверных моделей, между критериями конкурентоспособности предприятий – конкурентными преимуществами и ресурсами, источниками конкурентных преимуществ [6].

Связано это с тем, что, во-первых, задача "определения механизмов обеспечения конкурентоспособности предприятий" подменялась задачей "обеспечения конкурентоспособности продукции или услуги", исходя из определений конкурентоспособности предприятий, во-вторых, механизмы обеспечения конкурентоспособности предприятий являются индивидуальными для каждой отрасли, так же как, и причин и условий, при которых одни предприятия более конкурентоспособны, а другие менее.

Кныш М.И. характеризует конкурентоспособность как степень притягательности данного продукта для совершающего реальную покупку потребителя [21]. Конкурентоспособность связанна не с отличительными характеристиками товара (в нашем случае услуги) как таковыми, а с его привлекательностью для клиентов, делающих покупку.

Фатхутдинов Р.А. дает следующее определение конкурентоспособности – это способность объекта выдерживать конкуренцию в сравнении с аналогичными объектами на данном рынке [33]. Забелин П.В., Моисеева Н.К. дают определение конкурентоспособности как способности приносить прибыль на вложенный капитал в краткосрочном периоде не ниже заданной, или как превышение над среднестатистической прибылью в соответствующей сфере бизнеса. Грошев В.П. толкует конкурентоспособность как комплекс потребительских свойств товара, определяющий его отличие от других аналогичных товаров по степени и уровню удовлетворения потребностей покупателей и затратам на его приобретение и эксплуатацию. Данное определение является наиболее полным, так как автор учитывает затраты за весь жизненный цикл, но при этом не учитывает разную конкурентоспособность услуги на различных рынках, в разное время и не оговаривает потребителем или продавцом оценивается конкурентоспособность.

В российских исследованиях посвященных конкурентоспособности можно встретить следующие определения.

В определении Швеца В.Е., "конкурентоспособность продукции есть не что иное, как проявление качества продукции в условиях рыночных отношений и определяется способностью продукции быть проданной на конкретном рынке, в максимально возможном объеме и без убытков для изготовителя".

Европейским форумом по проблемам управления, используется следующее определение: "конкурентоспособность – это реальная и потенциальная возможность фирм в существующих для них условиях проектировать, изготовлять и сбывать товары, которые по ценовым и неценовым характеристикам более привлекательны для потребителя, чем товары их конкурентов".

Основной вклад в формирование понятия конкурентоспособности внес Майкл Портер. Его самые известные модели – "пять сил конкуренции" и "цепочки ценностей" известны во всем мире. Опираясь на эти базовые модели, Майкл Портер выполнил анализ детерминант конкуренции и воздействующих на нее глобальных сил.

В исследованиях посвященных конкурентоспособности предприятия определение понятия "конкурентоспособность" связано с такой характеристикой как, наличие конкурентных преимуществ. По мнению М. Портера, конкурентоспособность компаний зависит от конкурентного преимущества, которое создается и поддерживается через сильно локализованные процессы "цепочку ценностей". Конкурентное преимущество, в соответствии, с определением данным М.Портером, формируется как результат осуществления множества отдельных видов деятельности, входящих в состав процессов разработки, производства, маркетинга, доставки и обслуживания каждого продукта компании. Каждый из этих видов деятельности может способствовать установлению конкурентной позиции фирмы в отношении издержек и создать основу для дифференциации. Различные виды деятельности по созданию стоимости представляют собой отдельные строительные блоки, из которых складывается общая картина конкурентных преимуществ. Сравнение цепочек создания стоимости у компаний -конкурентов помогает выявить различия, которые лежат в основе конкурентных преимуществ. Понятие конкурентных преимуществ предполагает наличия у компании потенциальных возможностей быть лучше (по каким-либо аспектам хозяйственной деятельности) своих конкурентов. В зависимости от складывающихся внешних условий и внутренних обстоятельств эта задача решается различными организациями по-разному [25]. Определение конкурентоспособности предприятия на основе конкурентных преимуществ можно найти в работе А.А. Томпсона и А.Д. Стрикленда в соответствии, с которым: "конкурентоспособность предприятия - соответствие его конкурентных преимуществ основанных на внутренних ресурсах внешним рыночным условиям и конкурентам".

Исходя из анализа определений конкурентоспособности отечественных и зарубежных авторов, можно вывести основные положения:

- конкурентоспособность предприятия складывается из конкурентоспособности его основных характеристик формирующих сравнительное или конкурентное преимущество, основанное на эффективности использования ресурсов.

- в основе конкурентного преимущества лежит соответствие характеристик выпускаемых продуктов (услуг) предприятия требованиям, предъявляемым потребителями данной продукции на конкретном рынке.

- в основе определения степени конкурентоспособности лежит сравнение характеристик предприятия с другими аналогичными, как правило, с более высоким уровнем развития [31].

Как следствие из этих утверждений, механизмы являющиеся основой формирования конкурентоспособности предприятий являются индивидуальными для каждой отрасли в каждый конкретный момент времени и во многом зависят от ее структуры. Работы, посвященные обеспечению конкурентоспособности предприятий и организаций, рассматривают структуру конкурентоспособности, однако не предлагают механизмов ее обеспечения. Исследование конкурентных преимуществ как источников конкурентоспособности представлено в работе Г. Хулей, Д. Сондерс и Н. Пирси. Авторы считают, что способность создавать устойчивое конкурентное преимущество зависит от следующих факторов:

- Создание уникальных и высоко ценимых продуктов.

- Четкое определение целевых рынков.

- Укрепление связей с клиентами.

- Создание признанного бренда и доверия к компании.

С позиции механизма управлением предприятием Коротков А.В. и Еленева Ю.Я. предложили в качестве основных принципов обеспечения конкурентоспособности считать, анализ ключевых характеристик состояния предприятия, при этом разделяя их по уровням управления [15]. В результате они получили три уровня обеспечения конкурентоспособности предприятия:

- на оперативном уровне обеспечение конкурентоспособности предприятия происходит за счет конкурентоспособности продукции.

- на тактическом уровне - за счет финансово-хозяйственного состояния предприятия.

- на стратегическом уровне - за счет инвестиционной привлекательности, критерием которой является стоимость бизнеса.

Конкурентное преимущество может быть внешним и внутренним.

Внешнее конкурентное преимущество основано на отличительных качествах товара, которые представляют ценность для покупателя за счет либо повышения эффективности его работы, либо сокращения его издержек, либо более высокого эмоционально-эстетического удовлетворения. Внешнее конкурентное преимущество упрочивает позиции фирмы на рынке, так как фирма может заставить рынок покупать ее товар по цене более высокой, чем у главного конкурента, не обеспечивающего соответствующее отличие. Таким образом, внешнее конкурентное преимущество держится на стратегии дифференциации.

Внутреннее конкурентное преимущество базируется на превосходстве фирмы в издержках и в менеджменте, которые создают ценность для продавца, позволяющую получить себестоимость продукции меньшую, чем у конкурентов. Внутреннее конкурентное преимущество дает возможность фирме быть более рентабельной и более устойчивой к снижению цен, которое может навязать рынок. Кроме того, фирма может иметь преимущества в распределении и продвижении своих товаров [9].

Способность фирмы реализовать и защитить свои конкурентные преимущества зависит от того, насколько успешно она может противостоять давлению конкурентных сил, действующих на рынке. В соответствии с известной моделью М. Портера каждая работающая на рынке фирма подвергается давлению пяти конкурентных сил:

- конкуренция в отрасли;

- угроза прихода новых конкурентов;

- угроза замены товара или услуги;

- зависимость от потребителей;

- зависимость от поставщиков.

Рассмотрим первую конкурентную силу - конкуренция в отрасли. Для борьбы с конкурентами, существующими в отрасли, необходима дифференциация товара и укрепление имиджа марки. Дифференциация снижает чувствительность потребителя к цене и частично нейтрализует зависимость фирмы от него, т. е. уменьшает способность потребителя торговаться. Кроме того, наличие элемента дифференциации снижает давление на фирму со стороны других конкурентных сил.

Для обеспечения успешной дифференциации необходимо, чтобы она представляла для покупателя действительную ценность, которая была бы достаточно высокой для того, чтобы он согласился заплатить за нее повышенную цену; чтобы эта цена покрыла издержки и обеспечила фирме необходимую прибыль. Кроме того, фирма должна защитить элемент дифференциации от конкурентов, чтобы они не смогли его быстро воспроизвести. Фирма должна добиться известности элемента дифференциации, контролировать срок его жизни и следить за изменением его ценности в глазах потребителей.

Рассмотрим вторую конкурентную силу - угроза прихода новых конкурентов. Она зависит от высоты барьеров защиты от них и силы реакции, которую может ожидать потенциальный конкурент.

Возможными барьерами защиты от прихода новых конкурентов могут быть:

- экономия, обусловленная снижением издержек за счет эффекта масштаба, если фирма занимает большую долю рынка;

- начальные расходы при выходе на рынок - патент, ноу-хау;

- политика правительства - лицензирование, требования по качеству, безопасности;

- дифференциация товара или услуги, создающая приверженность потребителя к определенному товару или услуге;

- издержки потребителя в случае смены поставщика - переподготовка персонала, новое вспомогательное оборудование.

Существование барьеров входа и способность фирмы к отпору удерживают потенциальных конкурентов от прихода на рынок.

Рассмотрим третью конкурентную силу - угроза замены товара или услуги. Фактически цены на товары-заменители определяют потолок цен, которые могут назначить фирмы, действующие на рынке товара. Чем привлекательней для пользователей товар-заменитель, тем более ограничены возможности повышения цен на сам товар. Например, повышение цен на нефть способствовало развитию атомной и солнечной энергетики. Понятно, что товары-заменители, демонстрирующие тенденцию улучшения соотношения "качество-цена", должны быть объектом постоянного наблюдения. Особое внимание нужно уделить издержкам производства существующего товара (их желательно снизить), а также издержкам перехода покупателя на товар-заменитель, которые желательно повысить.

Рассмотрим четвертую конкурентную силу - зависимость от потребителей. Покупатели, играя на существующей конкуренции, могут оказывать на фирму определенное давление, т. е. они могут заставить фирму снизить цену, предоставить больший объем услуг за ту же цену или более благоприятные условия платежа.

Таким образом, фирме нужно стараться так выбирать клиентов, чтобы избежать любых форм зависимости от них. Здесь может помочь АВС-анализ потребителей.

Рассмотрим пятую конкурентную силу - зависимость от поставщиков. Условия, при которых фирмы-поставщики имеют возможность давления на клиентов, аналогичны тем, которые были рассмотрены по отношению к клиентам:

- группа поставщиков более концентрирована, чем группа их клиентов;

- поставщики не испытывают угрозы со стороны товаров-заменителей;

- фирма не является для поставщика важным клиентом;

- товар является для клиента важным средством производства;

- поставщик дифференцировал свои товары или создал высокие издержки перехода, что привязало к нему клиента.

Говоря о конкурентоспособности страховых компаний в масштабах национальной экономики, необходимо отметить схожесть факторов конкурентоспособности страховых компаний и факторов конкурентоспособности иных субъектов экономики. Безусловно, конкуренция страховых компаний имеет специфические черты, но, как правило, они не противоречат общим принципам и лишь детализируют их.

На рынке страховых услуг принято различать ценовую и неценовую конкуренцию страховщиков. В основе ценовой конкуренции лежит тарифная ставка, по которой предлагается заключить договор страхования данного вида. Снижение тарифной ставки всегда было той основой, с помощью которой страховщик, выделяя свои страховые услуги из общего перечня, привлекал к ним внимание потенциального страхователя. Ценовая конкуренция применяется главным образом страховщиками-аутсайдерами в их борьбе с гигантами страхового бизнеса, для соперничества с которыми у аутсайдеров нет сил и возможностей в сфере неценовой конкуренции [36].

Неценовая конкуренция выдвигает на первый план дополнительные сервисные услуги страховщиков своим клиентам (преимущественное право приобретения акций страховой компании, содействие в приобретении недвижимости, бесплатные консультации юридического характера). Сильнейшим орудием неценовой конкуренции всегда была реклама, сегодня же роль ее возросла многократно. С помощью рекламы страховые компании индустриально развитых стран стремятся создать престижный имидж своей фирмы в глазах страхователей. Традиционными в этой политике является проведение "дней развития бизнеса". Проводится завтрак (обед), во время которого президент страховой компании общается со 100-200 клиентами. Внимание оказывается, прежде всего правительственной, институциональной и корпоративной клиентуре. Клиентам рассказывают о новых видах услуг, предлагаемых страховой компанией, о планах дальнейшего развития и участия страховой компании в общественной жизни данного региона. У клиентов выясняют их мнение об имидже страховой компании, отношение к ассортименту и качеству предлагаемых страховых услуг. Этим же целям служат и периодически проводимые конференции, в которых участвуют ведущие менеджеры страховщика, а также определенные группы страхователей. Конференции отличаются от "дней развития бизнеса" тем, что проводятся по определенной теме. В конце таких мероприятий вручается сувенирная реклама с фирменной символикой страховой компании. Благодаря такому подходу страховые компании активно разрабатывают новые методы продвижения страховых услуг на рынке. К незаконным методам неценовой конкуренции относятся шпионаж ноу-хау, переманивание специалистов, владеющих профессиональными секретами организации страхового дела [30].

В России уделяется большое внимание пресечению монополистической деятельности и недобросовестной конкуренции на страховом рынке. Предупреждение, ограничение и пресечение монополистической деятельности и недобросовестной конкуренции на страховом рынке обеспечивается Государственным комитетом Российской Федерации по - антимонопольной политике и поддержке новых экономических структур в соответствии с антимонопольным законодательством Российской Федерации. Эти вопросы также относятся к ведению Департамента страхового надзора Министерства финансов РФ [5].

Выделяют экономические и организационные параметры, характеризующие конкурентоспособность страховщика. К числу экономических параметров относятся расходы на обучение персонала, комиссионное вознаграждение страховых агентов, налогообложение доходов от страховой деятельности и др. Организационные параметры составляет система скидок и льгот страхователям по срокам и условиям заключаемых договоров страхования, дополнительный сервис клиентам (например, бесплатные юридические консультации страхователям), система продажи страховых полисов.

В идеале экономические и организационные параметры конкурентоспособности страховщика должны быть ориентированы на учет потребностей всех потенциальных клиентов страховщика.

На деятельность страховой компании влияют различные факторы (элементы) внешней и внутренней среды, учет которых необходим в целях повышения эффективности ее работы.

Рассмотрим элементы внешней среды:

- виды страховых услуг;

- страховые тарифы;

- система продажи страховых полисов;

- инфраструктура страховой организации;

- ресурсы страховой организации (финансовые, трудовые, материальные).

Внутренняя среда состоит из:

- Непосредственного окружения:

1) страхователи;

2) конкуренты;

3) рынок труда в области страхования;

4) партнеры в области страхования.

- Макроокружение:

1) государственно-политическое окружение;

2) социально-этическое окружение;

3) технологическое окружение (страховые технологии);

4) конъюнктура мирового страхового рынка.

Один из элементов непосредственного окружения – "конкуренты", среди которых можно выделить не только страховые, перестраховочные компании, общества взаимного страхования, как уже закрепившиеся на страховом рынке, так и вновь создаваемые, но и другие финансовые институты, услуги которых могут являться субститутами по отношению к некоторым страховым услугам. В частности, это касается накопительных видов страхования. В качестве конкурента здесь следует рассматривать финансово-кредитные учреждения [35].

Любые страховые услуги проходят проверку на степень удовлетворения общественных потребностей, которые выражаются в коллективных, групповых и индивидуальных страховых интересах. Эта проверка осуществляется на страховом рынке, где каждый страхователь приобретает именно тот страховой полис, который наиболее полно удовлетворяет его страховые интересы. В этой связи конкурентоспособность страховщика представляет собой возможности сбыта страховых продуктов на данном рынке с учетом имеющихся страховых интересов.

1.3 Методика анализа конкурентоспособности страховых компаний

Рассмотрим методы анализа конкурентоспособности страховой компании. В настоящее время отсутствует общепринятая методика оценки конкурентоспособности организаций. Отметим, что подходы к оценке конкурентоспособности для стадий стратегического и тактического маркетинга не могут быть одними и теми же. На стадии стратегического маркетинга как первой стадии жизненного цикла товаров и первой функции управления разрабатываются нормативы конкурентоспособности на длительный период, а на стадии тактического маркетинга выполняются работы по материализации у изготовителя и реализации на рынке стратегических нормативов конкурентоспособности. Поэтому при измерении конкурентоспособности организации на стадии стратегического маркетинга приоритет должен отдаваться динамическому подходу, прогнозированию будущих состояний в настоящем через прошлое [23].

На основе анализа международного опыта, Н.К. Моисеева приходит к выводу, что существует шесть подходов (методов) оценки конкурентоспособности организаций.

Первый подход - изучение конкурентоспособности с позиций сравнительных преимуществ - заключается в том, что страна специализируется на производстве и экспорте тех товаров, которые в других странах сравнительно дешевле, чем внутри данной, так как каждая страна специализируется на производстве тех товаров, по которым ее удельные издержки более низкие, чем у конкурентов.

Второй подход - оценка по теории равновесия организации и отрасли (по факторам производства) заключается, в соответствии с теорией А. Маршалла, в том, что в условиях равновесия, когда у производителя не существует стимулов для перехода в другое состояние, он достиг максимально возможного объема выпуска и сбыта товара при неизменном характере спроса и уровне развития техники на данном рынке. В этих условиях каждый из факторов производства используется с одинаковой и одновременно наибольшей производительностью. При этом у организаций отрасли отсутствует и сверхприбыль, обусловленная действием какого-либо из факторов производства, и, следовательно, у сторонних фирм нет стимулов для вступления в отрасль.

Третий подход - структурный, по рыночным позициям организации исходит из знания уровня монополизации отрасли, т.е. концентрации производства и капитала, и барьеров для вновь вступающих на отраслевой рынок организаций. К числу основных препятствий на пути новых конкурентов обычно относятся: экономичность крупномасштабного производства, степень дифференциации продукции, абсолютные преимущества в издержках у существующих фирм, размер капитала, необходимый для организации эффективного производства.

Теория международного маркетинга позволила изучить влияние внешних условий на конкурентоспособность организаций:

- потенциал рынка (возможная емкость);

- легкость доступа;

- входные барьеры (государственное регулирование);

- однородность рынка;

- структура отрасли или конкурентные позиции фирм;

- степень вовлечения фирм в данную отрасль;

- возможность технологических нововведений;

- экономия на масштабе;

- диверсификация фирм.

Четвертый подход - функциональный заключается в определении соотношения: издержки - цены, загрузки производственных мощностей, объемов выпуска продукции, нормы прибыли.

Пятый подход - оценка конкурентоспособности производителя по качеству продукции с использованием многоугольных профилей базируется на выявлении критериев удовлетворения потребностей потребителей применительно к конкретному продукту, установлении иерархии потребностей, их сравнительной важности в пределах того спектра, который может оценить потребитель. Затем проводится сравнение технико-экономических показателей данного продукта с другими конкурирующими продуктами:

- установление рынка, на котором может присутствовать продукт, требования к нему по сравнению с идеальным продуктом для потребителя;

- решение вопроса: каким должен быть созданный продукт, чтобы его можно было сбывать с обеспечением максимальной рентабельности;

- анализ работы сбытового подразделения организации и всей товаропроводящей сети в сопоставлении с аналогичными подразделениями конкурентов. Цель данного этапа - определить продолжительность сбыта и изучить возможности ее уменьшения.

Методы этой группы не содержат простых и однозначных критериев, которые позволили бы оценить конкурентоспособность производителя. Поэтому здесь применяются косвенные обобщенные показатели. Например, в литературе приводятся многоугольники сравнительных характеристик конкурентоспособности предприятий А и В по восьми векторам компетентности: концепция, качество, цена, финансы, торговля, послепродажный сервис, внешняя политика, предпродажная подготовка.

Шестой подход - матричная методика оценки конкурентоспособности "Бостонской консалтинговой группы" (БКГ) основан на пост роении матриц и предварительном выборе стратегии. Типы предлагаемых БКГ матриц:

- формирование наличности (доля рынка) - использование наличности (темпы роста объема продаж от 0 до 25%);

- эффективность издержек - эффект дифференциации и др. матрицы.

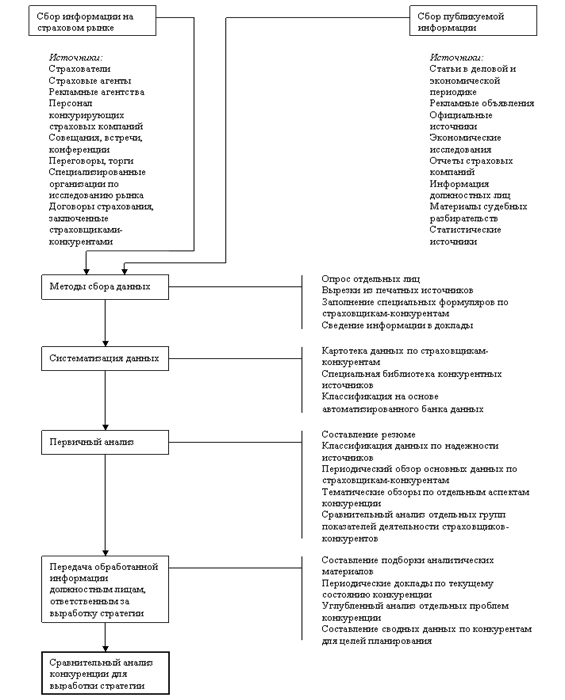

Методика проведения анализа конкурентоспособности страховых компаний показана в Приложении Б [28]. Анализ конкурентоспособности состоит из двух основных этапов. Рассмотрим каждый подробнее [34, c. 85-87].

Первый этап анализа конкуренции на страховом рынке - оценка степени его подверженности процессам конкуренции на базе анализа основных факторов, обусловливающих интенсивность конкуренции. К таким факторам относятся:

- численность и сравнимая емкость конкурирующих страховых компаний;

- изменение объема спроса на страховые услуги и его структурная и стоимостная динамика;

- барьеры проникновения на страховой рынок (особенности лицензирования страховой деятельности);

- ситуация на смежном кредитном рынке;

- различия в стратегии страховщиков-конкурентов;

- особые мотивы для конкуренции на данном страховом рынке.

Численность конкурирующих страховых компаний и их сравнительная емкость в наибольшей мере определяют уровень конкуренции. При прочих равных условиях интенсивность конкуренции наибольшая, когда на страховом рынке борется значительное число страховых компаний приблизительно равной силы. Для сбора этой информации прибегают к составлению специальных досье. На основе полученных результатов делаются выводы относительно уровня конкуренции.

На втором этапе анализа уровня конкуренции выделяются основные страховые компании-конкуренты и рассматривается их роль в совокупной реализации страховых услуг. Данные по этой категории конкурентов сводят в единую таблицу по определенной форме [20].

Стратегическими показателями конкурентоспособности страховой компании при этом могут быть:

- финансовая устойчивость и платежеспособность;

- объем действующей филиальной сети;

- функционирующая агентская сеть;

- темпы роста сборов страховых премий;

- убыточность страховых операций;

- доля рынка.

Конкретный набор целевых показателей зависит от миссии, заявленной компанией, и стоящими перед ней стратегическими задачами.

Рассмотрим конкретные показатели уровня концентрации рынка.

Для характеристики концентрации на рынке может служить показатель размера крупнейших форм, называемый пороговой долей рынка. Российским законодательством установлен простейший количественный критерий для отнесения предприятия к категории предприятий-монополистов или занимающих доминирующее положение на рынке - превышение пороговой доли на данном торговом рынке. В настоящее время она определена в 35 % [2].

Индекс концентрации (concentrationratio – CR)

Характеризует долю нескольких (трех, пяти, десяти и т.п.) крупнейших фирм в общем объеме рынка. Определяется как процентное отношение объема услуг, оказываемых определенным числом крупнейших участников рынка услуг, к общей емкости данного рынка по формуле (1).

(1) (1)

где  - индекс концентрации для n- фирм, %; - индекс концентрации для n- фирм, %;

n- количество фирм в отрасли;

- доля i-ой фирмы в отрасли, %. - доля i-ой фирмы в отрасли, %.

При наличии полной информации предпочтительной является оценка концентрации рынка с помощью коэффициента концентрации и индекса Херфиндаля - Хиршмана, который показывает, какое место на данном рынке занимают более мелкие участники, и есть ли предпосылки при сложившемся составе организаций к противодействию со стороны более мелких участников рынка.

Индекс Херфиндаля - Хиршмана можно рассматривать как показатель концентрации, однако он характеризует не долю рынка, контролируемую несколькими крупнейшими компаниями, а распределение "рыночной власти" между всеми субъектами данного рынка [40, с. 340-341].

Индекс концентрации рынка Херфиндаля - Хиршмана рассчитывается как сумма квадратов рыночных долей (в процентах) всех субъектов рынка в его общем объеме по формуле (2).

(2) (2)

где  - индекс Херфиндаля – Хиршмана, %; - индекс Херфиндаля – Хиршмана, %;

- доля i-ой фирмы в отрасли, %;

n - количество фирм в отрасли.

Индекс Херфиндаля - Хиршмана используется, в качестве ориентира для определения возможности слияния фирм. Классификация слияний в три крупные группы в зависимости от значения индекса Херфиндаля – Хиршмана:

меньше 1000. Рынок оценивается как неконцентрированный, и слияние, как правило, беспрепятственно допускается.

больше 1000, но меньше 1800. Рынок рассматривается как умеренно концентрированный, однако уровень HHI выше 1400 может потребовать дополнительной проверки целесообразности слияния. Такой уровень индекса вызывает тревогу и рассматривается как некий предупредительный сигнал.

превышает 1800. Рынок считается высококонцентрированным. В отношении слияний в этом интервале значений (1800-10000) действуют две нормы. Если в результате слияния увеличивается не более чем на 50 пунктов, слияние обычно разрешается. Если же он увеличивается более чем на 100 пунктов, слияние запрещается. Рост от 50 до 100 пунктов становится, основанием для дополнительной проверки целесообразности слияния, назначается дополнительная проверка; если более 100 – слияние запрещается [8, с. 59-60].

По результатам анализа количественных и качественных показателей, характеризующих структуру рынка, устанавливается его принадлежность к высоко-, средне- и низко концентрированному рынку, оценивается наличие и степень развитости конкуренции. При заключении о целесообразности вмешательства антимонопольных органов в процесс формирования конкурентной среды на данном товарном рынке определяются направления, формы и методы этого вмешательства.

Понятие страхового рынка это сфера специфических экономических отношений между страхователями, застрахованными, выгодоприобретателями, страховщиками, являющимися основными субъектами страхового рынка. Для страховых услуг факторы конкурентоспособности делятся на внешние (виды страховых услуг, страховые тарифы, система продажи страховых полисов, инфраструктура страховой организации, ресурсы страховой организации) и внутренние (страхователи, конкуренты, рынок труда в области страхования, партнеры в области страхования, государственно-политическое окружение, социально-этическое окружение, технологическое окружение, конъюнктура мирового страхового рынка). Существует шесть подходов (методов) оценки конкурентоспособности: изучение конкурентоспособности с позиции сравнительных преимуществ; оценка по теории равновесия; структурный; функциональный; по качеству продукции с использованием многоугольных профилей; матричная методика оценки конкурентоспособности.

Методика проведения анализа конкурентоспособности состоит из двух основных этапов. Первый этап анализа конкуренции на страховом рынке - оценка степени его подверженности процессам конкуренции на базе анализа основных факторов, обусловливающих интенсивность конкуренции. На втором этапе анализа уровня конкуренции выделяются основные страховые компании-конкуренты и рассматривается их роль в совокупной реализации страховых услуг.

2. Анализ конкурентоспособности ООО "Росгосстрах" по Республике Татарстан

2.1 Анализ структуры рынка страховых услуг по Республики Татарстан

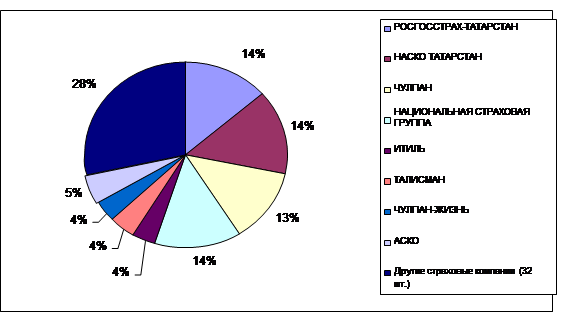

Проведем анализ конкурентоспособности страховой компании ООО "Росгосстрах-Татарстан". На первом этапе проанализируем при помощи количественных методов оценки уровня концентрации. На современном страховом рынке России работает около 2300 российских страховых компаний, а также около 100 представительств крупнейших зарубежных страховщиков. Количество видов страховых услуг, предлагаемых отечественными и зарубежными страховыми компаниями, превысило отметку 100 разновидностей. Однако реально продается всего 20-30 видов страховой защиты, что свидетельствует о неразвитости отечественного страхового рынка, низком уровне страховой культуры населения и предпринимателей. Все эти страховые компании обладают разными финансовыми, кадровыми и резервными возможностями для успешного продвижения своих страховых продуктов на рынке. Сегодня в силу постоянно обостряющейся конкурентной борьбы на страховом рынке для большинства компаний освоение 10-15 % того или иного сегмента регионального страхового рынка становится залогом успешной деятельности на несколько лет вперед. Российский рынок страхования принадлежит к одному из наиболее динамично растущих сегментов финансового рынка в России. Для примера в РФ страхование менее 20 %, а в развитых странах 90-95 %. По данным Федеральной службы страхового надзора, на 31 декабря 2009 года в государственном реестре страховщиков значится 702 компании, включая перестраховочные. За год количество страховщиков сократилось на 155 компаний. Показателем, определяющим размер страхового рынка, служит доля собранных страховых премий в общем сборе всех страховых компаний. Для начала проведения анализа определим рыночные доли страховых компаний работавших на страховом рынке за период с 2008-2009гг. Показатели сбора страховых премий в 2008 г по Республике Татарстан представлены в Приложении В таблица В.1. Рассчитаем рыночные доли страховых компаний по сбору страховых премий в Республике Татарстан в 2008 году по следующей формуле:

где  - доля i-ой компании в отрасли, %; - доля i-ой компании в отрасли, %;

- сумма сборов страховой премии i-ой компанией, тысяч руб.; - сумма сборов страховой премии i-ой компанией, тысяч руб.;

- сумма сборов страховых премий всеми компаниями, тысяч руб. - сумма сборов страховых премий всеми компаниями, тысяч руб.

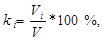

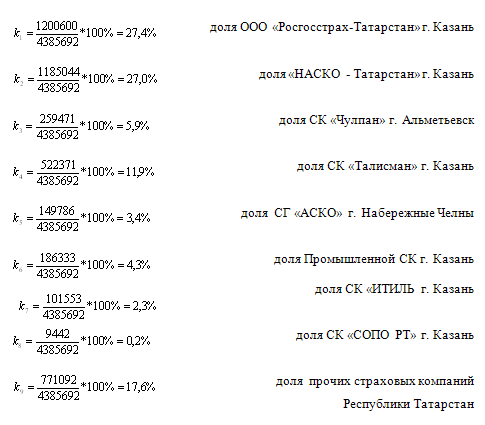

Таким образом, в 2008 году по сбору страховых премий в Республике Татарстан наибольшую долю рынка имеют страховые компании ООО "НАСКО - Татарстан" г. Казань - 14%, ООО "Росгосстрах-Татарстан" г. Казань - 14%, "Национальная страховая группа" г. Казань. Наименьшую долю рынка занимают СК "Чулпан – Жизнь" г. Альметьевск - 4%, СК "ИТИЛЬ" г. Казань – 4%, СК "Талисман" - 4%. Распределение рыночных долей представлено на диаграмме рисунок 2.1.

Рисунок 2.1- Сбор страховых премий в 2008 году по Республике Татарстан

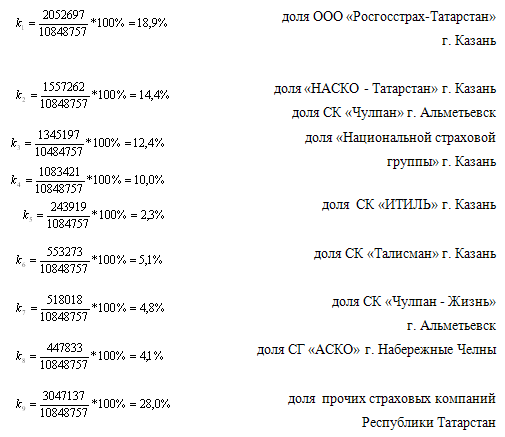

Рассчитаем рыночные доли страховых компаний по сбору страховых премий в Республике Татарстан в 2009 году. Показатели сбора страховых премий в 2009г представлены в Приложении В таблица В.2.

Таким образом, в 2009 году по сбору страховых премий в Республике Татарстан наибольшую долю рынка занимают страховые компании ООО "Росгосстрах-Татарстан" - 19%, "НАСКО - Татарстан" - 14% и СК "Чулпан". Наименьшую долю рынка занимает СК "ИТИЛЬ" - 2% и СГ "АСКО" - 4%. Распределение рыночных долей представлено ниже на диаграмме рисунок 2.2.

Рисунок 2.2 - Сбор страховых премий в 2009 году по Республике Татарстан

На основании данных о рыночных долях крупнейших страховых компаний рассчитаем индекс концентрации по формуле (2), характеризующий долю трех крупнейших страховых компаний в общем объеме собранных страховых премий в 2008 году и 2009 году.

Индекс концентрации для 2008 года определен как:

Индекс концентрации для 2009 года определяется как:

Для характеристики рыночной власти между всеми субъектами страхового рынка рассчитаем индекс Херфиндаля - Хиршмана по формуле (3).

Индекс Херфиндаля – Хиршмана для страхового рынка по борам страховых премий 2008 года составляет:

Согласно индекса HHI рынок является умеренно концентрированным.

Индекс Херфиндаля – Хиршмана для страхового рынка по борам страховых премий 2009 года составляет:

Согласно индекса HHI рынок является умеренно концентрированным.

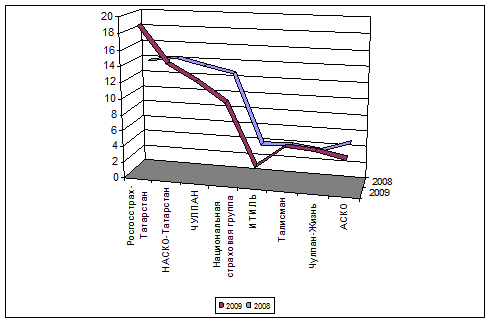

Показатель размера компаний по сбору страховых премий в Республике Татарстан – пороговая доля рынка не превышает 19%. Рейтинг трех крупнейших страховых компаний в течение 2008 - 2009гг остается постоянным, это ООО "Росгосстрах - Татарстан" г. Казань, "НАСКО – Татарстан" г. Казань, СК "Чулпан" г. Альметьевск. Первое место в 2008 году занимает "НАСКО – Татарстан" г. Казань. В 2009г первое место занимает ООО "Росгосстрах - Татарстан" г. Казань.

Анализ динамики доли рынка по сборам страховых премий по Республике Татарстан в 2008-2009гг показан на рисунке 2.3.

Наиболее крупными страховыми компаниями по сбору страховых премий в целом по всем видам страхования являются ООО "Росгосстрах - Татарстан" г. Казань, "НАСКО – Татарстан" г. Казань.

Рисунок 2.3 - Доля рынка по сборам страховых премий по Республике Татарстан в 2008-2009гг в (%)

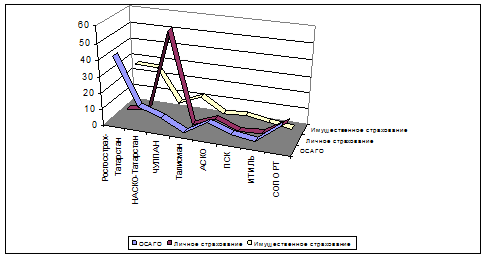

Проанализируем структуру рынка по отдельным видам страхования. Рассчитаем рыночные доли страховых компаний по сбору страховых премий в 2009 году по ОСАГО. Показатели сбора страховых премий представлены в Приложении В таблица В.3.

Таким образом, в 2009 году по сбору страховых премий по ОСАГО наибольшую долю рынка имеет страховая компания ООО "Росгосстрах-Татарстан" г. Казань 42%, наименьшую долю рынка занимают СК "СОПО РТ" г. Казань - 1% и СК "Талисман" г. Казань Распределение рыночных долей сбора страховых премий по ОСАГО в 2009г. представлено на диаграмме рисунок 2.4.

Рисунок 2.4 - Сбор страховых премий по ОСАГО в 2009г по Республике Татарстан

Рассчитаем рыночные доли страховых компаний по сбору страховых премий в 2009 году по личному страхованию (кроме страхования жизни). Показатели сбора страховых премий представлены в Приложении В таблица В.4.

Таким образом, в 2009 году по Республике Татарстан по сбору страховых премий по личному страхованию (кроме страхования жизни) наибольшую долю рынка имеет СК "Чулпан" г. Альметьевск 56%, наименьшую долю рынка по данному виду страхования занимает СК "Талисман" г. Казань и Промышленная страховая компания по 0,1% и 0,5% соответственно. Распределение рыночных долей по сбору страховых премий по личному страхованию (кроме страхования жизни) в 2009г представлено на диаграмме рисунок 2.5.

Рисунок 2.5 - Сбор страховых премий по личному страхованию (кроме страхования жизни) по Республике Татарстан в 2009г

Рассчитаем рыночные доли страховых компаний по сбору страховых премий в 2009 году по Республике Татарстан по имущественному страхованию (кроме страхования ответственности). Показатели сбора страховых премий представлены в Приложении В таблица В.5.

Таким образом, в 2009 году по сбору страховых премий по имущественному страхованию (кроме страхования ответственности) по Республике Татарстан наибольшую долю рынка занимают ООО "Росгосстрах-Татарстан" г. Казань 27% и "НАСКО - Татарстан" г. Казань. Наименьшую долю рынка занимают СК "СОПО РТ" г. Казань 0,2% и СК "ИТИЛЬ" г. Казань. Распределение рыночных долей по сбору страховых премий по имущественному страхованию (кроме страхования ответственности) в 2009г. по Республике Татарстан представлено на диаграмме рисунок 2.6.

Рисунок 2.6 - Сбор страховых премий по имущественному страхованию (кроме страхования ответственности) по Республике Татарстан в 2009г

На основании данных о рыночных долях крупнейших страховых компаний рассчитаем индекс концентрации по формуле (2), характеризующий долю трех крупнейших страховых компаний в общем объеме собранных страховых премий за 2009 год по ОСАГО, по личному страхованию (кроме страхования жизни) и по имущественному страхованию (кроме страхования ответственности).

Индекс концентрации по ОСАГО определен как:

Индекс концентрации по личному страхованию (кроме страхования жизни) определен как:

Индекс концентрации по имущественному страхованию (кроме страхования ответственности) определяется как:

Для характеристики рыночной власти между всеми субъектами страхового рынка рассчитаем индекс Херфиндаля - Хиршмана по формуле (3). Индекс Херфиндаля – Хиршмана для страхового рынка по ОСАГО в 2009 г. составляет:

Рынок считается высококонцентрированным.

Индекс Херфиндаля – Хиршмана для страхового рынка по личному страхованию (кроме страхования жизни) в 2009 г. составляет:

Рынок считается высококонцентрированным.

Индекс Херфиндаля – Хиршмана для страхового рынка по имущественному страхованию (кроме страхования ответственности) в 2009 г. составляет:

Рынок считается высококонцентрированным.

Показатель размера компаний по сбору страховых премий в Республике Татарстан – пороговая доля рынка не превышает 56%. Рейтинг трех крупнейших страховых компаний в течение 2009г. остается постоянным, это ООО "Росгосстрах - Татарстан", "НАСКО – Татарстан", СК "Чулпан". Анализ динамики доли рынка по сборам по ОСАГО, по личному страхованию (кроме страхования жизни) и по имущественному страхованию (кроме страхования ответственности) в 2009году показан на рисунке 2.7.

Рисунок 2.7 - Доля рынка по сборам по ОСАГО, по личному страхованию и по имущественному страхованию по Республике Татарстан в 2009году

Таким образом, на рынке страховых услуг Республики Татарстан количество крупных игроков не превышает 4-5 страховых компаний среди 40 участников. Если рассматривать рынок страховых услуг в целом по годам, то доля каждой страховой компании не превышает 19%. Индекс концентрации трех крупнейших страховых компаний в среднем за 2008-2009гг составляет 44 %. Индекс Херфиндаля – Хиршмана за аналогичный период времени составляет 1655%. Это свидетельствует о том, что рынок страховых услуг Республики Татарстан - это рынок умеренной концентрации. Если же рассматривать рынки предоставления страховых услуг по основным, пользующимися популярностью видам, то видно, что у каждой страховой компании находящейся на рынке есть свое основное направление по страхованию. Лидером на рынке по страхования ОСАГО является страховая компания ООО "Росгосстрах-Татарстан". Она занимает более 42% в общей сумме страховых сборов. Лидером на рынке по сбору страховых премий по личному страхованию (кроме страхования жизни) является СК "ЧУЛПАН". Ее доля в общей сумме сборов составляет более 55 %. Ведущие позиции на рынке по сбору страховых премий по имущественному страхованию (кроме страхования ответственности) являются ООО "Росгосстрах-Татарстан" и ОАО "НАСКО - Татарстан". Их доли в общей сумме страховых сборов составляют 27,4% и 27,0% соответственно. Индекс концентрации для рынка ОСАГО составляет 66%, для рынка по личному страхованию (кроме страхования жизни) – 72%, для рынка по имущественному страхованию (кроме страхования ответственности) – 66%. Индекс Херфиндаля – Хиршмана для страхового рынка по ОСАГО составляет 2400%, для рынка по личному страхованию (кроме страхования жизни) – 3550%, для рынка по имущественному страхованию (кроме страхования ответственности) – 2001%. Таким образом если рассматривать рынок страховых услуг в разрезе видов страхования, то данный рынок является высоко концентрированным. Из выше сказанного можно сделать следующий вывод. Для того чтобы дать полную оценку рынку страховых услуг, необходимо рассматривать не только весь рынок в целом по годам, а также структуру рынка по определенным видам страхования.

2.2 Анализ финансово-хозяйственной деятельности ООО "Росгосстрах - Татарстан"

На втором этапе проведем анализ финансово-хозяйственной деятельности ООО "Росгосстрах-Татарстан". Рассмотрим текущее позиционирование Нижнекамского городского филиала ООО "Росгосстрах-Татарстан" на рынке. Нижнекамский городской филиал входит в группу филиалов Общества с ограниченной ответственностью "Росгосстрах-Татарстан". Всего их насчитывается 58. Из них 34 городских филиала и 28 сельских. Зона ответственности Филиала - г. Нижнекамск – территория, определенная решением Генерального директора Общества для Филиала, в границах которой он осуществляет функции Общества. В целях наиболее полного охвата страховыми услугами Зоны ответственности могут создаваться обособленные структурные подразделения Общества. В целях наиболее полного охвата страховыми услугами Зоны ответственности могут создаваться обособленные структурные подразделения Общества, административно подчиненные Директору Филиала [3]. Наглядно представим, как выглядит структура штата сотрудников филиала до и после оптимизации кадров 2008г.

После оптимизации кадров 2008 года состав Нижнекамского городского филиала ООО "Росгосстрах-Татарстан" очень изменился. Администрация стала составлять 1человека, служащих стало 9 человек, обслуживающего персонала – 3 человека. Всего – 13 человек. Администрацию уменьшили на 66,6%; служащих на 40%, обслуживающий персонал также на 40%. В общем, по филиалу численность персонала уменьшилась на 56,5%.

Рисунок 2.8 - Структура штата сотрудников Нижнекамского городского филиала ООО "Росгосстрах - Татарстан" до 2008г

Администрация Нижнекамского городского филиала ООО "Росгосстрах-Татарстан" до оптимизации кадров 2008г. составляла 3 человека; служащие – 15 человек; обслуживающий персонал – 5 человека. Всего 23 человека.

Рисунок 2.9 - Структура штата сотрудников Нижнекамского городского филиала ООО "Росгосстрах-Татарстан" после оптимизации кадров 2008г

Рассмотрим показатели страховых сборов Нижнекамского городского филиала ООО "Росгосстрах-Татарстан" за период 2008-2009гг.

По итогам работы 2009 года Нижнекамский городской филиал ООО "Росгосстрах-Татарстан" увеличил сбор премии по добровольным видам страхования на 9,1% и составили 1,8 млн. рублей. Наиболее выраженная положительная динамика страховой премии наблюдалась в накопительном страховании жизни (прирост – 16,7%) и автомототранспортном страховании (прирост составил 14,3%). По ОСАГО сбор страховой премии составил 32,4 млн. рублей (прирост – 20,0%). Сбор страховых премий по личному страхованию (кроме страхования жизни) снизился на 1 млн. рублей (падение составило - 7,1%).

Таблица 1 - Динамика сбора страховых премий Нижнекамского городского филиала ООО "Росгосстрах - Татарстан" за 2005-2009гг (млн. руб.)

| Виды страхования |

2005 год |

2006 год |

2006/

2005

|

2007 год |

2007/

2006

|

2008 год |

2008/

2007

|

2009 год |

2009/

2008

|

| Страховая премия (всего): |

35,5 |

33,4 |

-5,9% |

41,6 |

24,6% |

46,7 |

12,3% |

53,9 |

15,4% |

| 1. по добровольному страхованию: |

11,9 |

10,0 |

-16,0% |

16,1 |

61,0% |

19,7 |

22,4% |

21,5 |

9,1% |

| по страхованию жизни |

2,7 |

1,5 |

-44,4% |

0,5 |

-33,3% |

0,6 |

20,0% |

0,7 |

16,7% |

| автомототранспортное страхование |

2,8 |

2,4 |

-14,3% |

8,9 |

270,8% |

11,2 |

25,8% |

12,8 |

14,3% |

| по личному страхованию (кроме страхования жизни) |

1,6 |

1,1 |

-31,3% |

1,3 |

18,2% |

1,4 |

7,7% |

1,3 |

-7,1% |

| по имущественному страхованию граждан |

4,3 |

4,6 |

7,0% |

5,0 |

8,7% |

5,9 |

18,0% |

6,3 |

6,8% |

| по имущественному страхованию юридических лиц |

0,5 |

0,4 |

-20,0% |

0,4 |

0,0% |

0,6 |

50,0% |

0,4 |

-33,3% |

| 2. по обязательному страхованию: |

23,6 |

23,4 |

-0,8% |

25,5 |

9,0% |

27,0 |

5,9% |

32,4 |

20,0% |

| ОСАГО |

23,6 |

23,4 |

0,8% |

25,5 |

9,0% |

27,0 |

5,9% |

32,4 |

20,0% |

Как видно из представленной таблицы 1 основной объем страховых премий занимает страхование обязательного страхования автогражданской ответственности и добровольное автомототранспортное страхование. Сбор страховых премий по имущественному страхованию юридических лиц из года в год колеблется. Это связано с тем, что за страхование юридических лиц борются на тендерной основе и юридическое лицо само выбирает ту или иную страховую компанию, предложившей ей наиболее выгодные условия страхования.

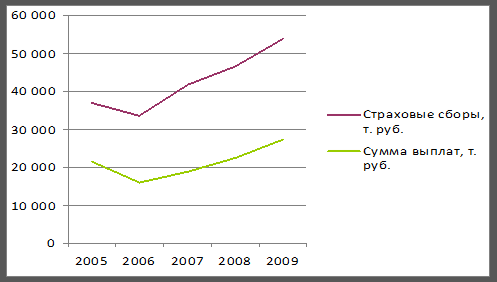

Таблица 2 - Динамика страховых сборов и страховых выплат Нижнекамского городского филиала ООО "Росгосстрах - Татарстан" (млн. руб.)

| Год |

2005 |

2006 |

2007 |

2008 |

2009 |

Среднее значение |

| Страховые сборы, т. руб. |

36 753 |

33 380 |

41 665 |

46 623 |

53 830 |

42 450 |

| Сумма выплат, т. руб. |

21 487 |

15 906 |

18 844 |

22 526 |

27 330 |

21218,6 |

| Сальдо |

15 266 |

17 474 |

22 821 |

24 097 |

26 500 |

21231,6 |

| Темпы роста по сборам, % |

- |

90,9 |

124,8 |

111,9 |

115,5 |

110,8 |

| Темпы роста по выплатам, % |

- |

74,0 |

118,5 |

119,5 |

121,3 |

108,3 |

Максимальные сборы наблюдались в 2009 г. Самые минимальные сборы были в 2006г. Это связано с тем, что был отток клиентов в другие, вновь открывшиеся, страховые компании.

Рисунок 2.10 – Динамика темпов роста сборов и выплат Нижнекамского городского филиала ООО "Росгосстрах-Татарстан" за 2006-2009 гг

Аналогичная ситуация и с выплатами. Как видно из рисунка 2.10 сумма сборов всегда выше суммы выплаченной страхователям. Из этого можно сделать вывод, что страховая компания не убыточна и достаточно уверенно находится на рынке страховых услуг. Не смотря на кризис 2008 года страховые сборы растут.

Таблица 3 - Динамика страховых сборов по видам Нижнекамского городского филиала ООО "Росгосстрах-Татарстан" за 2007-2009гг

| Годы |

2007 |

2008 |

2009 |

Среднеезнач |

| Вид страхования |

руб. |

% |

| ОСАГО |

25 545 085 |

26 977 293 |

32 380 213 |

28 300 863,7 |

60 |

| Добровольноеавтомототранспортное страхование |

8 941 937 |

11 230 611 |

12 816 960 |

10 996 502,7 |

23 |

| Имущественноестрахование граждан |

5 024 291 |

5 868 118 |

6 250 944 |

5 714 451 |

12 |

| Имущественноестрахованиеюридических лиц |

382 551 |

552 868 |

445 279 |

460 232,67 |

1 |

| Страхование от несчастных случаев и болезней |

1 246 898 |

1 377 544 |

1 291 748 |

1 305 396,67 |

3 |

| Накопительноестрахование жизни |

524 751 |

617 234 |

644 866 |

595 617 |

1 |

Как видно из таблицы 3 за 2007-2009гг. наибольший удельный вес сборов занимает страхование ОСАГО и составляет 60% в общей сумме страховых сборов. На втором месте по сумме сборов стоит добровольное автомототранспортное страхование (КАСКО), которое занимает 23% в общей сумме сборов. Это в первую очередь связано с тем, что Нижнекамский городской филиал страхует ведущие предприятия города, такие как ОАО "Нижнекамскнефтехим", ОАО "УАТ - Нижнекамскнефтехим ", ООО "УМ и СТ-НК" и другие. На третьем месте имущественное страхование граждан - 12%. Такие виды как имущественное страхование юридических лиц, страхование от несчастных случаев и болезней и накопительное страхование жизни занимают незначительную долю в общей сумме сборов, всего 5 %.

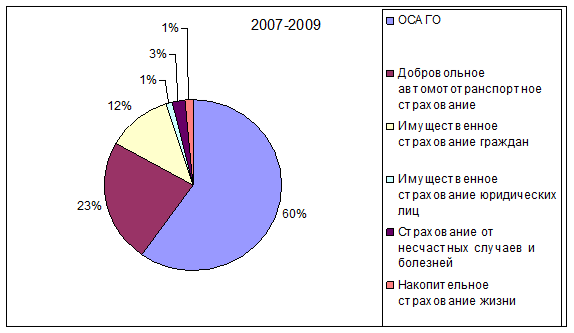

Рисунок 2.11 – Удельный вес страховых сборов по видам Нижнекамского городского филиала ООО "Росгосстрах-Татарстан" за 2007-2009 гг

Таким образом, темпы роста страховых сборов Нижнекамского городского филиала ООО "Росгосстрах-Татарстан" за период 2005-2009гг. составляют 111%. Темпы роста выплат составляют 108%. В связи с тем, что эти показатели были не эффективными в начале 2008г. была проведена оптимизация кадров. Администрация сократилась на 67%, служащих и обслуживающий персонал сократили на 40%. Не смотря на финансовый кризис 2008г. показатели страховых сборов у филиала не ухудшились, а улучшились. Наблюдается их рост.

2.3 Оценка факторов конкурентоспособности ООО "Росгосстрах - Татарстан"

Проведем анализ конкурентоспособности Нижнекамского городского филиала ООО "Росгосстрах-Татарстан", предоставляющего страховые услуги населению.

Используя данные полученные в подглаве 2.1. можно сделать вывод, что конкуренцию рассматриваемому предприятию могут составить следующие страховые компании: "НАСКО - Татарстан", СК "Чулпан", СГ "АСКО".

Анализ конкурентоспособности Нижнекамского городского филиал ООО "Росгосстрах-Татарстан" представлен в таблице 4.

Таблица 4 – Анализ конкурентоспособности Нижнекамского городского филиал ООО "Росгосстрах - Татарстан"

| Факторыконкурентоспособности |

Росгосстрах |

НАСКО |

ЧУЛПАН |

АСКО |

| 1. Менеджмент предприятия |

14 |

12 |

13 |

12 |

| Предпринимательская культура и культура персонала |

4 |

4 |

5 |

4 |

| Цели |

5 |

4 |

4 |

4 |

| Стратегии |

5 |

4 |

4 |

4 |

| 2. Услуги предприятия |

8 |

8 |

8 |

8 |

| Зависимость от контрагентов |

4 |

4 |

4 |

4 |

| Качество услуг |

4 |

4 |

4 |

4 |

| 3. Научные исследования и развитие |

12 |

9 |

10 |

10 |

| Интенсивность и результаты |

4 |

3 |

3 |

4 |

| Ноу-хау |

4 |

3 |

3 |

3 |

| Использование новых информационных технологий |

4 |

3 |

4 |

3 |

| 4. Маркетинг |

28 |

22 |

22 |

21 |

| Разнообразие услуг |

5 |

4 |

4 |

4 |

| Цены |

4 |

4 |

4 |

3 |

| Реклама |

5 |

4 |

4 |

4 |

| Известность фирмы |

5 |

4 |

4 |

4 |

| Наличие филиалов |

5 |

3 |

3 |

3 |

| Быстрота реакции на изменение в спросе |

4 |

3 |

3 |

3 |

| ИТОГО: |

62 |

51 |

53 |

51 |

Анализ конкурентоспособности Нижнекамского городского филиал ООО "Росгосстрах -Татарстан" проводился по пятибалльной шкале факторов конкурентоспособности этой компании и ее ближайших конкурентов. Анализ показал, что у рассматриваемой компании довольно сильные по сравнению с ближайшими конкурентами позиции. Российский потребитель страховых услуг хочет чувствовать себя защищенным, и поэтому выбирает ту страховую компанию, которая находится "на плаву" уже более 85 лет. Рассмотрим каждый фактор конкурентоспособности в отдельности по всем представленным страховым компаниям. Первый раздел - менеджмент предприятия. Этот фактор занимает 2 место по значимости среди всех факторов и составляет 22,6% в Нижнекамском городском филиале ООО "Росгосстрах - Татарстан"; 23,5% в "НАСКО - Татарстан"; 24,5% в СК "Чулпан", 23,5% в СГ "АСКО". Второй раздел - услуги предприятия. Этот фактор занимает 4 место по значимости среди всех факторов и составляет 12,9% в Нижнекамском городском филиале ООО "Росгосстрах - Татарстан"; 15,7% в "НАСКО - Татарстан"; 15,1% в СК "Чулпан", 15,7% в СГ "АСКО". Третий раздел - научные исследования и развитие. Этот фактор занимает 4 место по значимости среди всех факторов конкурентоспособности и составляет 19,4% в Нижнекамском городском филиале ООО "Росгосстрах - Татарстан"; 17,6% в "НАСКО - Татарстан"; 18,7% в СК "Чулпан", 19,6% в СГ "АСКО". Четвертый раздел - маркетинг. Данный фактор занимает 1 место по значимости среди всех факторов конкурентоспособности и составляет 45,1% в Нижнекамском городском филиале ООО "Росгосстрах-Татарстан"; 43,1% в "НАСКО - Татарстан"; 41,5% в СК "Чулпан", 41,2% в СГ "АСКО". Рассмотрим некоторые факторы конкурентоспособности Нижнекамского городского филиала ООО "Росгосстрах - Татарстан" по отдельности. Такой фактор, как предпринимательская культура и культура персонала, в данном филиале присутствует, но выражена не на должном уровне. Она была оценена на один бал меньше, чем у СК "Чулпан". Таким образом, получается, что ООО "Росгосстрах - Татарстан" необходимо повысить уровень этого показателя. Например, за счет проведения тренингов и обучения персонала правилам общения с клиентами, преподношения того или иного страхового продукта, проведение коллективных мероприятий и праздников. Следующий фактор – это цены. Данный фактор нельзя оценивать однозначно. Цена на каждый конкретный страховой продукт, в каждой конкретной страховой компании разный. Необходимо найти оптимальный тариф на каждый вид страхования, для того чтобы привлечь как можно больше потенциальных клиентов. Такой фактор, как наличие филиалов один из немаловажных. Наличие сети филиалов расположенных в различных городах и селах намного облегчает работу сотрудников и наиболее удобно для клиентов. С целью выявления факторов влияющих на страховые сборы проведем корреляционный анализ на основе статистической отчетности за 2005-2009 гг. по Республике Татарстан представленной в таблице 5.

Таблица 5 – Данные для проведения корреляционного анализа за 2005-2009 гг. по Республике Татарстан

| Факторы |

Года |

| 2005 |

2006 |

2007 |

2008 |

2009 |

| Страховые сборы (тыс. руб.) |

36753 |

33380 |

41665 |

46623 |

53830 |

| Количество договоров с юр. лицами |

9863 |

7749 |

2364 |

2466 |

7638 |

| Количество договоров с физ. лицами |

25470 |

23655 |

25741 |

23424 |

20046 |

| ВВП (трлн. руб.) |

21665 |

26621 |

32987 |

41540 |

39016 |

| Инфляция (темп, %) |

11 |

9 |

12 |

13 |

9 |

| Средняя заработная плата начисленная |

8555 |

10634 |

13593 |

17290 |

18287 |

| Индекс потребительских цен |

111 |

109 |

112 |

113 |

114 |

| Уровень безработицы (млн. чел) |

3 |

2 |

2 |

2 |

2 |

| Численность населения с денежными доходами ниже величины прожиточного минимума в процентах от общей численности населения |

17,7 |

15,2 |

13,3 |

13,1 |

14,0 |

В корреляционном анализе в качестве результативного признака выступают страховые сборы Нижнекамского городского филиала ООО "Росгосстрах-Татарстан" за 2005-2009 гг. При этом факторными признаками являются следующие факторы, влияющие на объемы сборов:

- страховые сборы;

- количество договоров заключенными с юридическими лицами;

- ВВП;

- количество договоров заключенными с физическими лицами;

- инфляция;

- средняя заработная плата начисленная;

- индекс потребительских цен;

- зарегистрированный уровень безработицы;