Институт экономики и управления

ДИПЛОМНЫЙ ПРОЕКТ

На тему«Анализ деятельности Республиканской клинической инфекционной больницы и разработка предложений по улучшению ее работы»

Ижевск 200

8

Содержание

Введение

1. Современное состояние РКИБ

1.1.Состояние и проблемы российского здравоохранения

1.2.История создания и развития, организационно-правовая форма, цели и виды деятельности РКИБ

1.3.Характеристика оказываемых услуг

1.4.Структура управления РКИБ

1.5.Персонал и оплата труда

1.6.Внешнее окружение и маркетинг в РКИБ

2. Экономический анализ деятельности организации

2.1. Динамика основных экономических показателей

2.2. Анализ основных и оборотных средств организации

2.2.1. Анализ основных средств

2.2.2. Техническая оснащенность РКИБ

2.2.3. Оборотный капитал РКИБ

2.2.4.Анализ обеспеченности РКИБ материальными ценностями

2.3. Анализ себестоимости продукции

2.4. Оценка финансового состояния

2.4.1. Вертикальный анализ баланса

2.4.2. Анализ исполнения сметы расходов РКИБ

2.5. Анализ прибыли и рентабельности

3. Разработка предложений по улучшению деятельности РКИБ

3.1.Теоретические вопросы определения мероприятий по улучшению деятельности системы здравоохранения

3.2.Выявление основных проблем деятельности РКИБ

3.3.Разработка вариантов управленческих решений по улучшению деятельности организации

4. Проект по улучшению деятельности РКИБ

4.1. Проект использования биомассы дождевого червя

4.1.1. Суть проекта использования биомассы дождевого червя

4.1.2. Организационно-экономический механизм внедрения предлагаемой научной разработки

4.1.3. Анализ препарата с медицинской и потребительской точки зрения

4.1.4. Финансово-экономический анализ проекта

4.2. Введение дневного стационара за счет расширения коечного фонда дневного стационара

4.3. Приобретение и окупаемость необходимого оборудования

4.3.1. Расчет эффективности инвестиций по приобретению аппарата «амок»

4.3.2. Расчет эффективности инвестиций для аппарата рентгенографии

Заключение

Список литературы

Приложение 1. Анализ обеспеченности ОС по трем отделениям РКИБ

Приложение 2. Вертикальный анализ баланса РКИБ

Приложение 3. Анализ исполнения сметы расходов по бюджетному финансированию

Приложение 4. Анализ исполнения сметы расходов по финансированию УТФОМС

Приложение 5. Анализ исполнения сметы расходов по внебюджетному финансированию

Приложение 6. Анализ соотношения расходов РКИБ по бюджету

Приложение 7. Анализ соотношения расходов РКИБ по УТФОМС

Приложение 8. Анализ соотношения расходов РКИБ по внебюджету

Приложение 9. Анализ соблюдения сметных назначений по бюджету

Приложение 10. Анализ соблюдения сметных назначений по УТФОМС

Приложение 11. Анализ соблюдения сметных назначений по внебюджету

Приложение 12. Анализ отчета финансовых результатов

Введение

Успешная реализация задач, стоящих перед медицинскими учреждениями, одной из которых является качественное медицинское обслуживание, в огромной степени определяется состоянием экономики, которое в последнее время претерпело существенное изменение. Новые условия хозяйствования, введение медицинского страхования, ухудшение финансирования привели к повышению значимости экономической стороны деятельности лечебно-профилактических учреждений (ЛПУ).

Традиционно недостаточное внимание, уделявшееся ранее экономике здравоохранения, негативно сказалось на разработанности методик планирования, в том числе и финансового, методов финансирования и его источников в деятельности медицинских учреждений сегодня. Да и нынешний процесс совершенствования нормативной базы здравоохранения менее всего затрагивает экономическую сферу и особенно в части оказания платных медицинских услуг. Медицинские учреждения испытывают острый недостаток методических материалов по различным вопросам экономической деятельности.

Проблема усугубляется тем, что при переходе на обязательное медицинское страхование (ОМС) ослабляется контроль за рациональным использованием средств со стороны органов управления. Контроль же со стороны страховых организаций, территориального фонда и других структур ОМС находится лишь на стадии становления. В результате наблюдается большой разброс в подходах к использованию средств медицинских учреждений - от жесткого ограничения до расточительства и злоупотреблений.

При традиционном бюджетном финансировании, обеспечивающем гарантированность поступления средств, финансовое планирование больницы просто не имело смысла. В нынешней же ситуации, когда медицинские учреждения вынуждены искать свою нишу на рынке медицинских услуг, обеспечивать себе дополнительные источники поступления финансовых средств, данное направление выходит на передний план, поскольку от этого зависит их выживание, что и обуславливает актуальность выбранной темы.

Объектом исследования данной работы является Республиканская клиническая инфекционная больница (РКИБ). Переход здравоохранения на новые условия хозяйствования поставил перед ней сложные экономические проблемы. Нестабильность поступления бюджетных ассигнований, поиск новых источников финансирования, введение страховой медицины и платных медицинских услуг во многом изменило использование и распределение финансовых ресурсов больницы. Все это требует совершенно новых подходов и знаний, прежде всего администрации больницы, бухгалтерии, экономической службы, отдела кадров. Как известно, система управления и организация работы основываются на юридических, экономических, организационных, технологических и других аспектах. Однако, в переходный период они стали существенно меняться от ставших привычными в бюджетной сфере отношений. Без преувеличения можно сказать, что неизменным остается только сам лечебно-диагностический процесс.

Целью данной работы является анализ проблемных вопросов деятельности учреждений здравоохранения на примере Республиканской клинической инфекционной больницы и пути ее совершенствования. В соответствии с поставленной целью в работе будут решены следующие задачи:

- анализ ресурсов учреждения, эффективность их использования;

- финансовый анализ РКИБ.

Информационной базой исследования являются практические материалы работы предприятия. Практическая значимость результатов исследования состоит в обосновании направлений улучшения деятельности РКИБ.

1

. СОВРЕМЕННОЕ

СОСТОЯНИЕ

РКИБ

1.1. Состояние и проблемы российского здравоохранения

За последние годы в стране сложилась крайне неблагоприятная обстановка в сфере здравоохранения. Снизились качество и доступность медицинской помощи населению. Медико-демографическая ситуация характеризуется ростом смертности, падением рождаемости, отрицательным естественным приростом населения. Актуальной проблемой стали социально обусловленные болезни. Недостаточное финансирование здравоохранения совмещается с низкой эффективностью использования ресурсов и несбалансированностью структуры медицинской помощи. Программа государственных гарантий оказания гражданам бесплатной медицинской помощи во многом носит декларативный характер, так как не обеспечена в полном объеме финансовыми средствами. Дефицит средств по ней составляет 30-40 от потребности. В результате больные платят даже за то, что по закону должны получить бесплатно. Причем в наиболее тяжелом положении оказываются наименее обеспеченные граждане. Отсутствует конкретизация государственных гарантий медицинской помощи по видам, объемам, порядку и условиям ее оказания, что приводит к росту объемов «теневых» медицинских услуг, служебным злоупотреблениям и социальной напряженности, т.к. при сегодняшнем уровне достатка платные медицинские услуги являются недоступными для большинства населения страны.

Не решена проблема равнодоступности медицинской помощи для жителей различных территорий страны, а также сельского и городского населения. Расходы бюджетов и средств обязательного медицинского страхования (ОМС) отдельных регионов и муниципальных образований на одного жителя различаются в десятки раз, что нарушает принципы социальной справедливости.

Особую обеспокоенность вызывает состояние первичной медико-санитарной помощи. Амбулаторно-поликлиническая служба оказалась не в состоянии обеспечить население доступным и квалифицированным медицинским обслуживанием на уровне первичного звена, где начинают и заканчивают обследование и лечение до 80 населения, обращающегося за медицинской помощью. Стали очевидными недостатки ее организации. Существенные диспропорции в объемах финансирования амбулаторно-поликлинической и стационарной помощи (соответственно, 20-30 и 70-80 всех расходов на здравоохранение) ограничивают возможность развития материально-технической базы и внедрения современных ресурсосберегающих технологий оказания медицинской помощи на до - и послегоспитальном этапах и приводят к расширению показаний к стационарному лечению, удорожанию медицинской помощи в целом. Отсутствует экономическая мотивация развития стационарзамещающих видов помощи, утрачиваются комплексный подход к здоровью пациента и преемственность между врачами в обследовании и лечении, что отрицательно влияет на экономичность и результативность медицинского обслуживания.

Требует совершенствования система ОМС, имеющая ряд серьезных системных недостатков, включая несбалансированность программ ОМС по видам и объемам медицинской помощи с размерами финансирования, невыполнение субъектами РФ своих обязательств по уплате страховых взносов на неработающее население в полном объеме, отсутствие механизмов реализации этих обязательств, низкую управляемость системы ОМС.

Сложившаяся модель ОМС не смогла существенно повлиять на эффективность использования ресурсов здравоохранения. Нереализованными оказались ожидания в отношении конкуренции страховщиков как фактора более эффективного взаимодействия с медицинскими организациям в интересах застрахованных. Население практически не может выбрать страховщика. Кроме того, страховщики не несут финансовых рисков в отношении оплаты медицинской помощи и поэтому не заинтересованы в выборе более эффективных вариантов организации предоставления медицинской помощи застрахованным. Действующая система ОМС не способствует более эффективному использованию ресурсов и проведению структурных преобразований в здравоохранении. В связи с этим необходим пересмотр действующей модели ОМС: прав и обязанностей страхователей, фондов ОМС, страховых медицинских организаций, застрахованных, а также правил взаимодействия между ними. Эти изменения требуют принятия нового закона об обязательном медицинском страховании, целью которого является создание реальных условий для обеспечения государственных гарантий медицинской помощи гражданам РФ за счет обеспечения ее финансовой сбалансированности, расширения прав застрахованных, повышения управляемости системой ОМС, создания у страховщиков и медицинских организаций стимулов к более эффективному использованию ресурсов.

Вызывает тревогу состояние материально-технической базы лечебно-профилактических учреждений. Средний износ зданий медицинских учреждений составляет свыше 60 . Многие из них требуют капитального ремонта и реконструкции. Износ оборудования составляет более 80 .

Не обошли стороной данные проблемы и систему здравоохранения Удмуртии.

По итогам 2004 года, многие показатели здоровья населения Удмуртии улучшились. Так, финансирование здравоохранения республики в 2004 году выросло и составило 2924 руб. на 1 жителя, что на 28 больше по сравнению с 2003 г. В целом по уровню бюджетного финансирования медицина Удмуртской Республики находится на 22-м месте в стране. Отмечается тенденция к увеличению платных медицинских услуг в районных и городских больницах республики. Было оказано платной медицинской помощи на 385 млн. руб., что составило 9 от всего финансирования в системе здравоохранения. В 2004 году Минздравом УР проводится работа по сокращению количества платных услуг населению. В частности, планируется исключить из числа платных госпитализацию больных в плановом порядке вне очереди.

В 2004 году закончилось действие многих целевых программ. В результате исполнения программы “Туберкулез” на 20 снизилась заболеваемость этим социально опасным заболеванием. Реализация программы “АнтиВИЧ/СПИД” привела к снижению в 2 раза темпов роста числа ВИЧ-инфицированных. В 6 раз снизилась заболеваемость геморрагической лихорадкой, в 2 раза — клещевым энцефалитом. Только за пять месяцев текущего года государственные аптеки республики отпустили бесплатных ЛС на сумму около 29,5 млн. руб. Несмотря на это министр здравоохранения В.А. Мерзляков отметил, что в Удмуртской Республике существует такая острая проблема, как рост смертности населения. Так, в 2003 г. она возросла на 3,3 . Основными ее причинами являются заболевания сердечно-сосудистой системы, на 2-м месте — несчастные случаи, травмы, суициды и отравления и на 3-м — злокачественные новообразования. На фоне этого прискорбно, что 20 учреждений здравоохранения требуют капитального ремонта, сильно устарел парк рентгеновских аппаратов. Поэтому для улучшения положения в программе социально-экономического развития Удмуртии на 2005—2009 гг., которая выделила здравоохранение в число приоритетов государственной политики, акцент сделан на улучшение материально-технической базы здравоохранения республики. И действительно, наблюдается последовательное наращивание темпов финансирования, принятие новых проектов, а вместе с этим и обновление основных фондов в здравоохранении. Так, подводя итоги 2005 года, Министерство здравоохранения Удмуртии отметило, что финансирование отрасли здравоохранения в прошлом году по сравнению с предыдущим увеличилось на 25 процентов. Улучшить демографическую ситуацию в регионе, увеличить продолжительность жизни жителей республики - этим целям подчинены реализующийся в стране приоритетный национальный проект «Здоровье» и целый комплекс мероприятий в здравоохранении, подкрепленных солидными денежными вливаниями из бюджета республики. Так, в 2006 - 2007 годах особое внимание уделено развитию первичной медицинской помощи, развитию профилактической работы, оснащению амбулаторно-поликлинических учреждений и станций скорой помощи современным диагностическим оборудованием. В рамках проекта «Здоровье» в республику прибыло 24 аппарата УЗИ и 2 рентгеновских. За счет республиканского бюджета в отделениях гемодиализа установлены 16 современных аппаратов «искусственной почки», приобретено медицинское оборудование для кардиохирургии на 100 млн. руб., республиканские больницы получили новое рентгеновское оборудование. Объемы инвестиций, на которые идет республика во благо здоровья населения, поразили приехавших в Ижевск ведущих зарубежных и российских медиков - техническое перевооружение медучреждений республики по темпам опережает нацпроект. Дело охраны здоровья поставлено в республике на жесткий контроль. Планируется строительство новых больниц и реконструкция действующих. К 2008 году намечается возведение 18 объектов здравоохранения, 15 из которых включены в федеральную адресную инвестиционную программу. В общей сложности, на строительство онкологического центра, родильного дома в Ижевске, противотуберкулезного санатория и других объектов из федерального и республиканского бюджетов будет выделено более 3 млрд. руб.

Наряду с этим необходимо отметить, что программа государственных гарантий оказания бесплатной медицинской помощи финансируется из республиканского бюджета с дефицитом в 30-40 процентов, что ведет к увеличению объема платных медицинских услуг.

Такова ситуация в современном здравоохранении на общероссийском и республиканском уровнях. Но более объективную оценку можно получить только после непосредственного анализа деятельности учреждений здравоохранения.

1.2. История создания и развития, организационно-правовая форма, цели и виды деятельности РКИБ

В апреле 1998 г. инфекционная служба Удмуртской Республики впервые отмечала свой юбилей при участии ведущих специалистов Российской Федерации.

Начало инфекционной службы было положено в далеком 1808 году, когда в районе нынешнего вокзала были построены деревянные бараки заводского госпиталя, а улица получила название Госпитальной. Госпиталь состоял из 3-х отделений и вспомогательных служб, в нем можно было разместить до 300 больных. В 1875 году два корпуса из трех сгорели. Строительство нового Ижевского лазарета было начато только в 1885 году на той же Госпитальной улице, но на высоком месте, поблизости от огромной площади Михайловского собора. Начиная с 1923 года, лазарет стал заполняться только инфекционными больными. В течении ряда лет инфекционная больница работала в составе республиканской, а затем - 2-й городской больницы. Как самостоятельное лечебное учреждение инфекционная больница функционирует с 1945 года. До 1988 года она располагалась в старых деревянных зданиях барачного типа по улице Свободы, 187. Условия работы сотрудников были тяжелыми: тесные помещения, печное отопление, отсутствие горячей воды.

Республика развивалась, росла численность населения, и стены инфекционной больницы стали тесными. В 1988 году больница переехала в новую типовую клинику на улице Труда , 17. Вторая очередь больницы была введена в 1991 году.

Новая больница построена по типовому проекту, располагает 255 взрослыми и 135 детскими койками, оснащена современным оборудованием. В ней осуществляется плановая и экстренная специализированная медицинская помощь инфекционным больным нашей республики. С 1992 года инфекционная клиническая больница получила статус республиканской (РКИБ) и прошла лицензирование на I категорию.

РКИБ в настоящее время является школой передового опыта. Здесь больные получают высококвалифицированную медицинскую помощь, а также внимание и чуткое отношение всего персонала больницы.

Официальное полное и сокращенное наименование: Республиканская клиническая инфекционная больница (РКИБ).

Государственное учреждение здравоохранения РКИБ учреждено Министерством здравоохранения Удмуртской Республики (Минздрав УР) по согласованию с Государственным комитетом УР по управлению государственным имуществом УР (Госкомимущество УР).

РКИБ является юридическим лицом, находящимся в ведении Минздрава УР и функционирующим в соответствии с законодательством РФ, УР, Уставом учреждения, приказами и указаниями Минздрава УР, РФ.

РКИБ имеет самостоятельный баланс, расчетный и иные счета в учреждениях банков, печать со своим наименованием и с наименованием вышестоящего ведомства, бланки.

РКИБ выступает истцом и ответчиком в суде, арбитражном и третейском суде в соответствии с законодательством Российской Федерации. РКИБ не отвечает по обязательствам государства, его органов. РКИБ отвечает по своим обязательствам в пределах находящихся в ее распоряжении денежных средств. При недостаточности денежных средств по обязательствам РКИБ отвечает Минздрав УР.

РКИБ как самостоятельный субъект хозяйствования строит свои отношения с другими учреждениями, предприятиями, организациями и гражданами во всех сферах хозяйственной деятельности на основе договоров.

Республиканская клиническая инфекционная больница занимает монопольное место в республике и выполняет большую роль в оздоровлении населения. В республике сохраняется крайне негативная тенденция в динамике состояния здоровья населения. Продолжает снижаться средняя продолжительность жизни, высокие показатели общей смертности. В сложившейся ситуации проведением профилактических мероприятий, лечением способствует сохранению и укреплению здоровья. Применяет современную медицинскую помощь с достаточно высоким ее качеством, соответствующим уровню развития медицинских технологий.

Республиканская клиническая инфекционная больница - государственное учреждение здравоохранения утверждено Министерством здравоохранения УР по согласованию с государственным комитетом УР по управлению государственным имуществом.

Учреждение не отвечает по обязательствам государства, его органов. Учреждение отвечает по своим обязательствам в пределах находящихся в его распоряжении денежных средств. При недостаточности денежных средств по обязательствам учреждения отвечает Министерство здравоохранения УР.

Учреждение является Республиканским центром инфекционных болезней, клинической базой кафедр инфекционных болезней и детских инфекционных болезней Ижевской медицинской академии.

Основными задачами являются оказание высококвалифицированной специализированной консультативно-диагностической и лечебной помощи населению республики и г.Ижевска по инфекционным заболеваниям; организация и осуществление диспансеризации реконвалесцентов, перенесших тяжелые формы природно-очаговых инфекций, вирусных гепатитов и других инфекций; организация и проведение мероприятий по санитарно-гигиеническому воспитанию населения, пропаганда здорового образа жизни. Все это способствует достижению цели – оздоровление и поддержание здоровья населения.

В своей деятельности поликлиника руководствуется приказами Министерства здравоохранения РФ №6 от 13.01.95. г. “Об утверждении положений о республиканской (краевой, областной, окружной) больнице и о медицинском диагностическом центре”, Уставом РКИБ.

Основной формой планирования работы поликлиники является комплексный план, в котором отражается объем медицинской и организационно - методической помощи, показатели модели конечных результатов деятельности, повышение квалификации врачей и средних медработников, платных медицинских услуг, приобретение медтехники и оргтехники. Планирование деятельности поликлиники и определение перспективы развития осуществляется по согласованию с главным врачом РКИБ, по согласованию с Министерством здравоохранения УР.

1.3. Характеристика оказываемых услуг

Учреждение осуществляет следующие виды деятельности:

- организационно-методическая работа, направленная на повышение уровня диагностики и оказания медицинской помощи инфекционным больным;

- организационно-методическое руководство КИЗами, инфекционными стационарами и отделениями ЛПУ;

- разработка программ мероприятий по профилактике природно-очаговых, особо опасных и других инфекций;

- оказание интенсивной и реанимационной помощи инфекционным больным;

- диагностика, лечение, реабилитация больных с инфекционными болезнями, в том числе, в условиях чрезвычайных ситуаций;

- оказание экстренной консультативно-диагностической и лечебно-профилактической поликлинической и стационарной помощи в условиях соблюдения лечебно-охранительного и противоэпидемического режимов, недопущение распространения инфекционных заболеваний за пределы больницы (отделения);

- внедрение в практику новых методов диагностики и лечения инфекционных заболеваний;

- экспертиза трудоспособности и первичная диспансеризация инфекционных больных, выдача больничных листов и заключений о переводе на другую работу по состоянию здоровья;

- мероприятия по повышению квалификации врачебного и среднего медицинского персонала, в т.ч. для врачей общей сети;

- информация органов здравоохранения, санитарно-эпидемиологических и лечебно-профилактических учреждений о выявленных инфекционных заболеваниях, поздней госпитализации, изменениях диагноза, внутрибольничных инфекциях, анализ эффективности диагностической и лечебной деятельности, изучение отдаленных результатов лечения;

- дезинфекция вещей и белья больных, текущая дезинфекция помещений больницы, санитарная обработка транспорта и сопровождающих лиц;

- осуществление финансово-хозяйственной, внешне-экономической, фармацевтической деятельности;

- оказание дополнительных платных медицинских услуг и работа по договорам с организациями и предприятиями.

Услуги, оказываемые РКИБ, можно разделить на 3 вида:

а) Консультативно-поликлиническая помощь, которая включает в себя:

- консультативно-диагностическая помощь по направлениям ЛПУ в приемных отделениях РКИБ и в консультативно-диагностическом кабинете;

- выездная консультативно-диагностическая помощь ЛПУ города и республики;

- диспансерное наблюдение реконвалесцентов инфекционных болезней и реабилитационная помощь;

- в случае необходимости в дневном стационаре, при недостатке стационарных мест.

б) Стационарная помощь оказывается по следующим профилям в отделениях:

- в двух приемных отделениях (детском и взрослом);

- в двух менингитных отделениях (детском и взрослом);

- природно-очаговых и паразитных заболеваний;

- диагностическом;

- двух отделениях кишечных инфекций (детском и взрослом);

- двух гепатитных отделениях (детском и взрослом);

- реанимационном отделении.

в) Параклиническая помощь оказывается по следующим профилям:

- лабораторные исследования (клинико-диагностические, вирусологические, бактериологические, биологические, паразитологические и иммунологические);

- физиолечение; эндоскопия; иглорефлексотерапия;

- ультразвуковые исследования; электрокардиография;

- рентгенологические исследования;

- стоматологическая помощь.

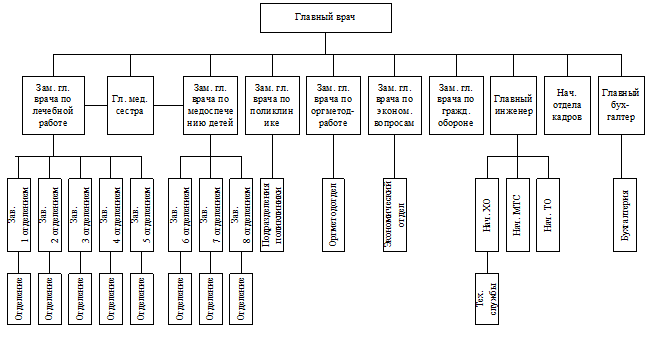

1.4. Структура управления РКИБ

Под структурой управления организацией понимается упорядоченная совокупность взаимосвязанных элементов, находящихся между собой в устойчивых отношениях, обеспечивающих их функционирование и развитие как единого целого. Элементами структуры являются отдельные работники, службы и другие звенья аппарата управления, а отношения между ними поддерживаются благодаря горизонтальным и вертикальным связям. В современных условиях находят применение различные организационные структуры, среди которых необходимо отметить: линейную, функциональную, линейно-функциональную, дивизионную, матричную. Наибольшее распространение получила линейно-функциональная структура, в основе которой линейная вертикаль управления и специализация управленческого труда по функциональным подсистемам организации. Данная схема получила распространение и в здравоохранении.

Структура управления РКИБ представлена на рис.1:

Рисунок 1- Состав функции управления РКИБ.

Высшим должностным лицом РКИБ является главный врач, назначаемый и освобождаемый Минздравом УР.

Главный врач осуществляет текущее руководство деятельностью РКИБ, подотчетен Минздраву УР и действует по вопросам его компетенции на принципах единоначалия.

Главный врач выполняет следующие функции и обязанности по обеспечению деятельности РКИБ:

- распоряжается имуществом РКИБ (в пределах, установленных Уставом), заключает договора, выдает доверенности;

- утверждает штатное расписание структуры учреждения, и их управление;

- издает приказы и дает указания обязательные для работников РКИБ.

Главный врач самостоятельно определяет структуру администрации аппарата управления, численность, квалифицированный и штатный составы, назначает на должность и освобождает работников администрации и других работников больницы.

Второй уровень управления больницей – пять заместителей главного врача:

- заместители по лечебной части (по детству и по взрослым) и по поликлинике. Основными выполняемыми функциями являются руководство лечебным процессом, планирование лечебной деятельности, ее контроль и регулирование, составление отчетов по пролеченным больным.

- заместитель по гражданской обороне. Основными его задачами являются разработка планов по эвакуации персонала при наступлении форс-мажорных обстоятельств, проведение консультаций и лекций по безопасности на случай эпидемии, войны и др. В случае войны заместитель по гражданской обороне приобретает статус главного руководителя, т. к. врачи являются военнообязанными.

- заместитель по экономическим вопросам разрабатывает финансовые планы и осуществляет контроль за их исполнением, также разрабатывает положения об оплате труда работников, ценовую политику, расценки, имеет право создавать квалификационную комиссию (включая самого заместителя по экономическим вопросам) для присвоения или повышения разряда.

Состав структурных подразделений:

- бухгалтерия осуществляет учет и контроль поступления и расходования денежных средств, товарно-материальных ценностей, проведение банковских и кассовых операций, анализ финансово-хозяйственной деятельности и т. д.;

- организационно-методический отдел (ОМО) производит организационную и юридическую работу, обеспечивает необходимой информацией и методическими материалами исходящими из вышестоящих органов, обеспечивает помощь в управлении учреждением;

- лечебный отдел включает в себя:

- отдел функциональной диагностики (ОФД) выполняет диагностику пациентов (ЭКГ, УЗИ, рентгенологические исследования);

- физиоотделение проводит лечение больных на специальных медицинских аппаратах, предназначенных для этого;

- с 1 по 8 отделения и реанимация. В отделениях назначается диагностика, проводится контроль и само лечение. В реанимации оказывается экстренная медицинская помощь вновь прибывшим тяжело больным пациентам;

- хозяйственная часть: пищеблок, лифтеры, уборщицы, бригада по обслуживанию и текущему ремонту сантехнического, вентиляционного и электрооборудования, прачечная;

- вспомогательные подразделения: централизованное стерилизационное отделение (ЦСО) (проводится стерилизация медицинских приборов), кадровый отдел.

Основным достоинством этой структуры является то, что она дает возможность специализировать выполнение отдельных функций и в результате повысить компетентность управления в целом. Эта структура стимулирует профессиональную специализацию, уменьшает дублирование усилий, улучшает координацию деятельности. Но, вместе с тем специализация функциональных отделов может явиться препятствием для успешной деятельности учреждения, так как затрудняет координацию управленческих воздействий. Отделы могут быть более заинтересованы в реализации целей своих подразделений, чем общих целей всего учреждения. Это увеличивает вероятность конфликта между функциональными отделами. При этом цепь команд от руководителей до непосредственного исполнителя становится слишком длинной.

1.5. Персонал и оплата труда

Основой качественного и эффективного функционирования современной системы здравоохранения являются трудовые ресурсы, значение которых усиливается персонифицированным характером труда работников учреждений здравоохранения. Одной из важнейших задач кадровой и организационной работы в здравоохранении сейчас является сохранение традиционно высокого уровня квалификации персонала, обеспеченность больничных учреждений кадрами, сохранение и повышение качества обслуживания населения, поэтому в условиях постоянно возрастающего уровня текучести квалифицированных кадров и снижения уровня оплаты труда работников бюджетной сферы задачи управления требуют принятия своевременных и обоснованных решений, способных изменить ситуацию к лучшему. Принятие же любого управленческого решения немыслимо без тщательного и сбалансированного анализа.

Значение анализа труда и заработной платы обусловливается необходимостью постоянного определения резервов улучшения качества работы учреждений здравоохранения, повышения эффективности использования рабочей силы и эффективности расходования бюджетных средств, выделяемых на оплату труда работников системы здравоохранения. В данной работе мы проведем анализ труда и заработной платы в 2 направлениях:

1). Анализ обеспеченности учреждения трудовыми ресурсами;

2). Анализ использования фонда заработной платы.

Анализ обеспеченности трудовыми ресурсами.

Общую картину состояния и тенденции развития трудовых ресурсов учреждения дает анализ изменения численности работников, проведенный по категориям персонала, что позволяет оценить также состав, структуру и качество трудовых ресурсов (табл.1):

Таблица 1 - Анализ численности и квалификации персонала РКИБ

| Категории персонала |

2004 год |

2005 год |

темп роста, % |

2006 год |

темп роста, % |

| кол-во чел. |

уд. вес, % |

ср. возраст, лет |

кол-во чел. |

уд. вес, % |

ср. возраст, лет |

кол-во чел. |

уд. вес, % |

ср.возраст, лет |

| 1. врачи, в т.ч. |

149 |

14,23 |

39 |

151 |

14,48 |

38,6 |

101,34 |

145 |

13,97 |

37,8 |

96,03 |

| высш.категории |

47 |

4,49 |

47 |

4,51 |

100,00 |

49 |

4,72 |

104,26 |

| 1категории |

31 |

2,96 |

33 |

3,16 |

106,45 |

37 |

3,56 |

112,12 |

| 2категории |

27 |

2,58 |

33 |

3,16 |

122,22 |

39 |

3,76 |

118,18 |

| 2. ср. медицинский персонал |

364 |

34,77 |

34,1 |

361 |

34,61 |

33,5 |

99,18 |

361 |

34,78 |

33,4 |

100,00 |

| высш.категории |

29 |

2,77 |

32 |

3,07 |

110,34 |

34 |

3,28 |

106,25 |

| 1категории |

177 |

16,91 |

154 |

14,77 |

87,01 |

151 |

14,55 |

98,05 |

| 2категории |

89 |

8,50 |

79 |

7,57 |

88,76 |

67 |

6,45 |

84,81 |

| 3. мл.персонал |

317 |

0,28 |

29,2 |

312 |

29,91 |

27,8 |

98,42 |

312 |

30,06 |

27,9 |

100,00 |

| 4.руководящие работники,административно-хозяйственный и прочий персонал |

217 |

2,73 |

28,5 |

220 |

21,09 |

27,7 |

101,38 |

221 |

21,29 |

28,3 |

100,45 |

| ИТОГО

|

1147

|

100,0

|

1144

|

100,0

|

99,62

|

1038

|

100,00

|

99,52

|

Данные таблицы позволяют сделать вывод о том, что больница располагает врачебным персоналом высокой квалификации, достаточно велик удельный вес медперсонала высшей и первой категории. Необходимо отметить резкое снижение в 2006 году по сравнению с 2004 годом удельного веса среднего медперсонала первой категории в общей численности врачебного персонала, что стало результатом переквалификации в высшую категорию, а также его увольнения. Настораживает и тот факт, что в целом за период снижается численность врачей (на 4%), среднего (0,82%) и младшего (1,58%) медперсонала при одновременном росте немедицинского персонала. В целом персонал «молодеет», особенно медицинский, что говорит о поступлении на работу новой, молодой, энергичной силы. В целом же наметилась негативная тенденция: общая численность персонала сокращается из года в год.

Одним из необходимых условий эффективной работы персонала является стабильность состава работников, что объясняется персонифицированным характером труда специалистов. Анализ движения рабочей силы проведем в таблице 2:

Таблица 2 - Анализ движения персонала.

| категория персонала |

2004 |

2005 |

темп роста, % |

2006 |

темп роста, % |

темп роста к 2004г., % |

| Среднесписочная численность работников, чел |

1039,25 |

1042,75 |

100,34 |

1038 |

99,54 |

99,88 |

| Принято, чел |

145 |

149 |

102,76 |

156 |

104,70 |

107,59 |

| Уволено, чел, в т.ч.: |

166 |

168 |

101,20 |

175 |

104,17 |

105,42 |

| по собств.желанию |

118 |

120 |

101,69 |

125 |

104,17 |

105,93 |

| за нарушение трудовой дисциплины |

19 |

21 |

110,53 |

39 |

185,71 |

205,26 |

| Коэф. увольнения, % |

15,97 |

16,11 |

100,87 |

16,86 |

104,64 |

105,55 |

| Коэф. приема, % |

13,95 |

14,29 |

102,41 |

15,03 |

105,18 |

107,72 |

| Коэф. текучести, % |

13,18 |

13,52 |

102,57 |

15,80 |

116,84 |

119,85 |

Можно отметить неблагоприятную тенденцию – коэффициент увольнения за весь рассматриваемый период больше коэффициента приема, но стоит отметить, что последний растет быстрее. К примеру, количество уволившихся в 2006 году по сравнению с 2004 годом выросло на 5,42%, а количество принятых на работу – на 7,59%. Стоит также отметить неудовлетворительную трудовую дисциплину. В 2006 году отмечен наибольший прирост коэффициента текучести, в этом году больше всего уволившихся за период. При сохранении подобной неблагоприятной тенденции в плановом году приходится ожидать очередного снижения среднесписочной численности и снижения уровня укомплектованности больницы специалистами. Анализ укомплектованности, которая характеризует полноту соответствия фактически занятых должностей утвержденному их количеству по штатному расписанию, проведем в таблице 3:

Таблица 3 - Анализ укомплектованности больницы персоналом

| показатели |

ср. годовое кол-во врачебных должностей |

ср. мед. персонал |

мл. мед. персонал |

адм.-хоз. и прочий персонал |

всего |

| 2004 |

утверждено должностей по штатному расписанию |

152 |

364 |

317 |

218 |

1051 |

| фактически занято должностей |

147,5 |

361,5 |

316,75 |

213,5 |

1039,25 |

| коэф. укомплектованности, % |

97,04 |

99,31 |

99,92 |

97,94 |

98,88 |

| отклонение, чел. |

-4,5 |

-2,5 |

-0,25 |

-4,5 |

-11,75 |

| 2005 |

утверждено должностей по штатному расписанию |

148 |

362 |

317 |

214 |

1041 |

| фактически занято должностей |

151,25 |

360,75 |

312 |

218,75 |

1042,75 |

| коэф. укомплектованности, % |

102,20 |

99,65 |

98,42 |

102,22 |

100,17 |

| отклонение,чел. |

3,25 |

-1,25 |

-5 |

4,75 |

1,75 |

| темп роста, % |

105,31 |

100,34 |

98,50 |

104,37 |

101,30 |

| 2006 |

утверждено должностей по штатному расписанию |

151 |

361 |

312 |

221 |

1045 |

| фактически занято должностей |

146 |

360,75 |

312 |

219,25 |

1038 |

| коэф. укомплектованности,% |

96,7 |

99,9 |

100,0 |

99,2 |

99,3 |

| отклонение, чел. |

-5 |

-0,25 |

0 |

-1,75 |

-7 |

| темп роста, % |

94,6 |

100,3 |

101,6 |

97,1 |

99,2 |

| темп роста к 2004 г., % |

99,6 |

100,6 |

100,1 |

101,3 |

100,5 |

Наибольшая недоукомплектация персонала отмечается в 2004 году (примерно 12 человек или 1,22%). В доукомплектации нуждается категория врачи и административно – хозяйственный персонал. В 2005 году мы наблюдаем иную картину – переукомплектация персонала по этим категориям на 4,4%. Наряду с этим имеется дефицит по категории младший медперсонал – 5 человек. В 2006 году вновь наблюдается дефицит персонала – 7 человек, особенно по категории врачи (5 человек). В целом можно сказать, что количество фактически занятых должностей не соответствует тому объему услуг, который больница планировала предоставить. Все это в конечном итоге ведет к снижению качества медицинского обслуживания за счет перегрузки персонала.

Эти выводы подтверждает и анализ выполнения плана по основным показателям (таб.4):

Таблица 4 - Анализ выполнения плана по основным показателям.

| показатели |

2004 |

2005 |

темп роста, % |

2006 |

темп роста, % |

темп роста к 2004 г., % |

| план |

факт |

% вып. плана |

план |

факт |

% вып. плана |

план |

факт |

% вып. плана |

| среднегодо-вое количество коек |

410 |

410 |

100,00 |

410 |

410 |

100,0 |

100,0 |

410 |

410 |

100,0 |

100,0 |

100,0 |

| среднегодо-вое количество штатных должностей |

1051 |

1039,25 |

98,88 |

1041 |

1042,75 |

100,17 |

100,34 |

1045 |

1038 |

99,33 |

99,54 |

99,88 |

| приходится коек на штатную должность |

0,390 |

0,395 |

101,13 |

0,394 |

0,393 |

99,8 |

99,7 |

0,392 |

0,395 |

100,7 |

100,5 |

100,1 |

| количество врачебных должностей |

152 |

147,5 |

97,04 |

148 |

151,25 |

102,20 |

102,54 |

151 |

146 |

96,69 |

96,53 |

98,98 |

| приходится коек на врачебную должность |

2,697 |

2,780 |

103,05 |

2,770 |

2,711 |

97,9 |

97,5 |

2,71 |

2,808 |

103,4 |

103,6 |

101,0 |

| должности ср. мед. Персонала |

364 |

361,5 |

99,31 |

362 |

360,75 |

99,65 |

99,79 |

361 |

360,75 |

99,93 |

100,0 |

99,79 |

| приходится коек на должность ср. мед. персонала |

1,126 |

1,134 |

100,69 |

1,133 |

1,137 |

100,3 |

100,2 |

1,14 |

1,137 |

100,1 |

100,0 |

100,2 |

| должности мл. мед. персонала |

317 |

316,75 |

99,92 |

317 |

312 |

98,42 |

98,50 |

312 |

312 |

100,0 |

100,0 |

98,50 |

| приходится коек на должность мл. мед. персонала |

1,293 |

1,294 |

100,08 |

1,293 |

1,314 |

101,6 |

101,5 |

1,314 |

1,314 |

100,0 |

100,0 |

101,5 |

| должности прочего персонала |

218 |

213,5 |

97,94 |

214 |

218,75 |

102,22 |

102,46 |

221 |

219,25 |

99,21 |

100,23 |

102,69 |

| приходится коек на должность прочего персонала |

1,881 |

1,920 |

102,11 |

1,916 |

1,874 |

97,8 |

97,6 |

1,855 |

1,870 |

100,8 |

99,8 |

97,4 |

При стабильном коечном фонде наблюдается перегрузка медицинского персонала: если мы наблюдаем снижение перегрузки младшего и среднего персонала, то перегрузка врачей в целом за период выросла.

Анализ использования фонда заработной платы.

Потребность учреждения в денежных средствах, используемых на оплату труда персонала, регулируется планом по фонду заработной платы. Фонд заработной платы планируется исходя из планового числа штатных должностей и среднего размера должностных окладов, а также надбавок, доплат и прочих денежных выплат персоналу. При изменении условий оплаты труда в течение года сметные назначения по фонду заработной платы корректируются. Разница между фактическими выплатами по оплате труда и плановым фондом заработной платы представляет собой абсолютное отклонение, которое характеризует полноту использования выделенных из бюджета средств на оплату труда работников.

Оценим величину абсолютного отклонения и структуру фонда заработной платы в РКИБ (табл.5,6):

В 2004 году наблюдается недоиспользование средств финансирования ФОТ, в последующие же 2005 – 2006 году наблюдается перевыполнение плана по ФЗП на 3,86% и на 2% соответственно. Подобное изменение может быть следствием недоукомплектованности штатов, в результате которой выполнение фактического объема работы (обслуживание фактического количества коек) требует повышения интенсивности труда или, другими словами, снижения затрат времени на выполнение услуг, увеличения темпа обслуживания, а значит, превышения норм обслуживания и норм загрузки. Оплата за подобное изменение характеристик труда может производиться за совмещение профессий, должностей, расширение зон обслуживания, а также интенсивность и напряженность труда. При анализе данных выплат необходимо оценить обоснованность их, что предполагает изучить реальность расширения зон обслуживания и интенсификации труда. При такой оценке следует обратить внимание на результат работы учреждения и использовать материалы обследований работы отделений, а также материалы работы комиссии по анализу работы бригад, комиссии по внедрению новых методов диагностики и лечения, аттестационной комиссии, лечебно-контрольной комиссии и другую информацию.

Анализируя источники финансирования, можно отметить перераспределение их «ролей»: если в 2004 году основная доля финансирования приходилась на бюджет (94%), то в 2005 – 2006 годах основную роль здесь играет уже УТФОМС (97,9%), а также платные услуги (2 ).

Таблица 6 - Анализ структуры ФЗП по категориям персонала

| категория персонала |

врачебный персонал |

ср.мед.персонал |

мл.мед персонал |

прочие |

всего |

| 2004 |

план |

тыс.руб. |

6400 |

11200 |

5066,7 |

4000,1 |

26666,8 |

| уд.вес,% |

24,00 |

42,00 |

19,00 |

15,00 |

100,00 |

| факт |

тыс.руб. |

6345,5 |

11104,4 |

5023,4 |

3965,8 |

26439,1 |

| уд.вес, % |

24,00 |

42,00 |

19,00 |

15,00 |

100,00 |

| % вып.плана |

99,15 |

99,15 |

99,15 |

99,14 |

99,15 |

| 2005 |

план |

тыс.руб. |

8554 |

12862 |

5527 |

5520 |

32463 |

| уд.вес, % |

26,35 |

39,62 |

17,03 |

17,00 |

100,00 |

| факт |

тыс.руб. |

- |

- |

- |

- |

33186,9 |

| уд.вес, % |

- |

- |

- |

- |

- |

| % вып.плана |

- |

- |

- |

- |

102,23 |

| темп роста, % |

- |

- |

- |

- |

125,52 |

| 2006 |

план |

тыс.руб. |

9900 |

15500 |

7100 |

7645,9 |

40145,9 |

| уд.вес, % |

24,66 |

38,61 |

17,69 |

19,05 |

100,00 |

| факт |

тыс.руб. |

9937,2 |

15484,8 |

7110 |

7613,8 |

40145,8 |

| уд.вес, % |

24,75 |

38,57 |

17,71 |

18,97 |

100,00 |

| % вып.плана |

100,38 |

99,90 |

100,14 |

99,58 |

100,00 |

| темп роста, % |

- |

- |

- |

- |

120,97 |

| темп роста к 2004г., % |

156,60 |

139,45 |

141,54 |

191,99 |

151,84 |

Рассматривая структуру ФЗП по категориям персонала можно отметить, что в целом за период наблюдается снижение доли оплаты труда среднего и младшего медперсонала (42%; 19% и 38,61%, 17,69% соответственно) в общем ФОТ при одновременном увеличении доли оплаты труда немедицинского персонала (с 15% до 18,97%). Негативным остается и тот факт, что темп роста выполнения плана по ОТ немедицинского персонала(191,99%) опережает темп роста этого показателя по медперсоналу (156%; 139,45%; 141,54%).

В процессе анализа использования фонда заработной платы необходимо дать характеристику эффективности его расходования. Поэтому помимо абсолютного исследуется относительное отклонение по фонду заработной платы. Оно определяется путем сопоставления фактической величины фонда с его размером, установленным с учетом плановых условий функционирования сети и комплектования штатов (таб.7):

Таблица 7 - Расчет относительной экономии ФЗП по категориям персонала

| категории персонала |

ФЗП факт, тыс.руб. |

фактически занято должностей |

ср.уровень з/п, тыс.руб. |

число недостающ./ избыточных должностей |

отн. экономия/ перерасход, тыс.руб. |

| 2004 |

врачебный персонал |

6345,5 |

147,5 |

43,020 |

-4,50 |

-193,592 |

| ср. мед. персонал |

11104,4 |

361,5 |

30,718 |

-2,50 |

-76,794 |

| мл. мед персонал |

5023,4 |

316,75 |

15,859 |

-0,25 |

-3,965 |

| прочие |

3965,8 |

213,5 |

18,575 |

-4,50 |

-83,588 |

| всего |

26439,1 |

1039,25 |

25,441 |

-11,75 |

-298,927 |

| 2005 |

врачебный персонал |

- |

151,25 |

- |

3,25 |

- |

| ср. мед. персонал |

- |

360,75 |

- |

-1,25 |

- |

| мл. мед. персонал |

- |

312 |

- |

-5,00 |

- |

| прочие |

- |

218,75 |

- |

4,75 |

- |

| всего |

33186,9 |

1042,75 |

31,826 |

1,75 |

55,696 |

| 2006 |

врачебный персонал |

9937,2 |

146 |

68,063 |

-5,00 |

-340,315 |

| ср. мед. персонал |

15484,8 |

360,75 |

42,924 |

-0,25 |

-10,731 |

| мл. мед. персонал |

7110 |

312 |

22,788 |

0,00 |

0,000 |

| прочие |

7613,8 |

219,25 |

34,727 |

-1,75 |

-60,771 |

| всего |

40145,8 |

1038 |

38,676 |

-7,00 |

-270,733 |

Средний уровень заработной платы вырос на 36,5%. Относительная экономия в целом по больнице составила 298,927 тыс. руб. в 2004 году и 270,733 тыс. руб. в 2006 году. Это нельзя однозначно считать положительным явлением, так как экономия получена за счет недоукомплектации штатов и не может не сказаться на качестве медицинского обслуживания населения. В 2005 году наблюдается обратное – перерасход средств на ОТ – 55,696 тыс. руб., в основном за счет того, что приняли больше, чем того требовалось.

Анализ эффективности использования фонда заработной платы также предполагает сопоставление темпа роста средней заработной платы и темпа роста производительности труда. В нашем случае производительность труда целесообразно представить в виде показателя «среднегодовой уровень обслуживания», отражающего количество отработанных койко-дней в расчете на одну штатную должность (табл.8):

Таблица 8 - Анализ эффективности использования ФЗП

| показатель |

2004 |

2005 |

темп роста, % |

2006 |

темп роста, % |

темп роста к2004г., % |

| план |

факт |

% вып. плана |

план |

факт |

% вып.плана |

план |

факт |

% вып.плана |

| количество койко-дней |

124400 |

129811 |

104,35 |

134250 |

133136 |

99,17 |

102,56 |

124400 |

115589 |

92,92 |

86,82 |

89,04 |

| ФЗП, тыс.руб. |

26666,80 |

26439,10 |

99,15 |

32463,00 |

33186,90 |

102,23 |

125,52 |

40145,90 |

40145,80 |

100,00 |

120,97 |

151,84 |

| число штатных должностей |

1051,00 |

1039,25 |

98,88 |

1041,00 |

1042,75 |

100,17 |

100,34 |

1045 |

1038 |

99,33 |

99,54 |

99,88 |

| ср..годовой уровень обслуживания, койко-день на 1 должность |

118,36 |

124,91 |

105,53 |

128,96 |

127,68 |

99,00 |

102,22 |

119,04 |

111,36 |

93,54 |

87,22 |

89,15 |

| ср.годовая з/п на 1 должность,тыс.руб. |

25,37 |

25,44 |

100,27 |

31,18 |

31,83 |

102,06 |

125,10 |

38,42 |

38,68 |

100,67 |

121,52 |

152,03 |

Темп роста уровня заработной платы (152%) превысил темп роста уровня обслуживания, который в целом даже снизился на 11%. Все это свидетельствует о наличии негативных тенденций в системе организации труда и его оплаты.

На основании проведенного анализа состояния трудовых ресурсов и использования фонда заработной платы в РКИБ можно сделать следующие выводы:

- Низкий уровень укомплектованности и существующая система организации труда предполагают повышение уровня совместительства, а также повышение интенсивности и напряженности труда в целях выполнения больницей своих функций в полном объеме.

Основной причиной подобной кадровой ситуации являются, бесспорно, условия труда и его оплаты, которые не могут устраивать высококвалифицированных специалистов. Тенденция текучести кадров, характерная для многих отраслей бюджетной сферы, в том числе для здравоохранения, может быть преодолена лишь при решении задачи обеспечения достаточного и сравнимого с показателями других сфер народного хозяйства уровня оплаты труда персонала.

- Уровень использования трудовых ресурсов можно охарактеризовать повышением уровня загруженности работников, ростом уровня обслуживания как показателя производительности труда, а также превышением некоторых норм труда, в частности, норм обслуживания коек.

К сожалению, данные показатели не позволяют оценить реальный уровень интенсификации труда и качества обслуживания населения. Однако необходимо отметить, что при недоукомплектованности штатов невозможным становится обеспечение уровня производительности труда, достаточного для выполнения больницей своих функций, и высокого уровня качества лечения одновременно. Достижение этих задач требует повышения показателя укомплектованности и квалификации штатов, а также проведения комплексных и активных мероприятий по повышению интенсивности и качества труда работников больницы.

Своевременное выявление негативных тенденций и резервов повышения качества труда и эффективности использования средств бюджета возможно лишь при проведении постоянной аналитической работы в учреждении при непосредственном участии в этой работе специализированных служб и больничных комиссий. Полученные результаты анализа в первую очередь должны использоваться при разработке и составлении сметы расходов больницы на планируемый период.

Система оплаты труда работников

.

В соответствии с Положением №377 в РКИБ предусматриваются единые принципы оплаты труда работников на основе Единой тарифной сетки и порядок формирования тарифных окладов (ставок), а также выплаты компенсационного и стимулирующего характера, предусмотренных действующим законодательством РФ.

РКИБ находится на бюджетном финансировании и в пределах выделенных бюджетных ассигнований самостоятельно определяет виды и размеры надбавок, доплат и других выплат стимулирующего характера, имея в виду, что квалификация работников и сложность выполняемых ими работ учтены в размерах окладов (ставок), определяемых на основе Единой тарифной сетки (ЕТС). На выплаты стимулирующего характера направляется расчетная сумма фонда оплаты труда согласно ассигнований Сметы расходов РКИБ и экономия фонда оплаты труда (ФОТ).

Тарифная ставка (оклад) первого разряда Единой тарифной сетки определяется Федеральным законом. Тарифные коэффициенты утверждаются Правительством Российской Федерации по согласованию с общероссийскими объединениями профсоюзов и общероссийскими объединениями работодателей.

Разряды оплаты труда работников в соответствии с ЕТС определяются по результатам тарификации и аттестации, работников.

Ставки и оклады определяются на основе Единой тарифной сетки, представленные в таблице 9:

Таблица 9 - Порядок определения окладов (ставок).

| разряд |

тарифный коэффициент |

тарифные ставки (оклады), руб. |

Социальные гарантии

руб.

|

тарифные ставки + социальные гарантии, руб. |

повышение 15% за вредность, руб. |

повышение 30% дополнительная заработная плата, руб. |

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

|

1,00

1,040

1,090

1,142

1,268

1,407

1,546

1,699

1,866

2,047

2,242

2,423

2,618

2,813

3,036

3,259

3,510

4,500

|

1221

1270

1331

1395

1549

1718

1888

2075

2279

2500

2738

2959

3197

3435

3707

3980

4286

5495

|

68

30,5

10

|

200

210

233

252

285

322

364

412

466

527

595

673

760

859

972

1078

1197

1329

|

30,00

31,50

34,96

37,82

42,77

48,31

54,65

61,78

69,89

79,00

89,30

100,98

114,05

128,90

145,73

161,77

179,99

199,39

|

60,00

63,00

69,92

75,64

85,54

96,62

109,30

123,56

139,78

158,00

176,60

201,96

228,10

257,80

291,46

323,54

359,98

398,78

|

Аттестация лиц, занимающих должности медицинских работников, производится на основании действующих положений о порядке аттестации врачей, провизоров, средних медицинских и фармацевтических работников, а служащих – в соответствии с основными положениями о порядке проведения аттестации служащих учреждений, организаций, предприятий, находящихся на бюджетном финансировании.

Должностной оклад (месячная тарифная ставка) работника формируется из оклада по соответствующему разряду оплаты труда ЕТС и повышений к нему. Оклады заместителей устанавливаются на 10-20% ниже оклада соответствующего руководителя, предусмотренного по Единой тарифной сетке.

Оклады по должностям заместителей руководителей из числа медицинских работников, устанавливаются на 10-20% ниже окладов соответствующих руководителей с учетом квалификационных признаков данного заместителя (наличие квалификационной категории, ученой степени, почетного звания).

Оплата труда работников производится пропорционально отработанному времени, исходя из должностного оклада и доплат, надбавок и повышений.

Разряды оплат труда и тарифные коэффициенты определяются в зависимости от категории работников (таблица 10):

Таблица 10 - Разряды оплаты труда.

| Наименование должности

|

Разряд

|

| Младший медицинский персонал |

2-4 |

| Средний медицинский персонал |

4-12 |

| В том числе медицинские сестры: |

| не имеющие квалификационной категории |

8-9 |

| имеющие II квалификационную категорию |

9-10 |

| имеющие I валификационную категорию |

10 |

| имеющие высшую квалификационную категорию |

11 |

| Врачебный персонал |

9-16 |

| В том числе врач-специалист: |

| не имеющий квалификационной категории |

11 |

| имеющий II квалификационную категорию |

13 |

| имеющий I квалификационную категорию |

14 |

| имеющий высшую квалификационную категорию |

15 |

В связи с опасными для здоровья и особо тяжелыми условиями труда размеры окладов (ставок) работников РКИБ повышаются на 15%.

Доплаты:

Работникам РКИБ доплата за работу в ночное время производится в размере 50% часовой тарифной ставки (должностного оклада) за каждый час работы в ночное время:

- рабочим – из расчета часовой тарифной ставки (оклада) с учетом повышения за работу в опасных для здоровья и особо тяжелых условиях труда;

- медицинским работникам, специалистам и служащим – из расчета должностного оклада по занимаемой должности.

Медицинскому персоналу, занятому оказанием экстренной медицинской помощи, доплата за работу в ночное время производится соответственно в размере 100% часовой тарифной ставки (должностного оклада).

Ночным считается время с 10 часов вечера до 6 часов утра. Время внутрисменного перерыва в рабочее время не включается.

Во всех случаях доплаты и повышения к должностным окладам (ставкам) работников предусматриваются в процентах, абсолютный размер каждой доплаты исчисляется из должностного оклада (ставки) без учета других надбавок и доплат.

Надбавки:

1) Надбавки за продолжительность непрерывной работы в РКИБ

устанавливаются в следующих максимальных размерах:

- в размере 20% оклада (ставки) за первые три года;

- в размере 10% за последующие два года непрерывной работы, но не выше 30% оклада всем работникам РКИБ.

Надбавка выплачивается по основной должности исходя из оклада (ставки), установленной по разрядам оплаты труда ЕТС, без учета повышений за работу в опасных для здоровья и особо тяжелых условиях труда, других повышений, надбавок и доплат.

2) Работникам учреждения в пределах выделенных бюджетных ассигнований могут устанавливаться надбавки за применение в работе достижений науки и передовых методов труда, высокие достижения в работе, выполнение особо важных или срочных работ (на срок их проведения), а также напряженность в труде.

Надбавки начисляются на оклад (ставку) в процентах и зависят от объема качества выполняемой работы каждым из сотрудников, предоставленных к выше указанной надбавке. Размер надбавки определяется главным врачом и ограничивается средствами, направленными на данный вид оплаты расчетной сметой и экономией Фонда оплаты труда.

Надбавки устанавливаются на определенный срок – месяц (в исключительных случаях на один год), приказом по учреждению на основании заявления, ходатайства руководителя структурного подразделения. Надбавки отменяются при ухудшении показателей в работе или оказании особо важных или срочных работ.

Руководителю учреждения надбавки устанавливаются решением МЗ УР за работу, направленную на развитие учреждения, применение в практике учреждения передовых методов диагностики и лечения больных, новых лекарственных средств и медицинского оборудования, передовых методов обеспечения санитарно-эпидемиологического благополучия населения.

Виды выплат стимулирующего и компенсационного характера в РКИБ:

1. Премирование работников РКИБ:

- по результатам работы за определенные периоды: месяц, квартал, год;

- к юбилейной дате сотрудника;

- к праздничным датам;

- как единовременное поощрение сотрудника, отличившегося при выполнении особо важных заданий;

- в связи с выходом на пенсию.

2. Единовременная материальная помощь:

- работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту;

- в связи с тяжелым материальным положением работника;

- работнику в связи со смертью члена (членов) его семьи, членам семьи умершего работника;

- на приобретение медикаментов, лечение.

Размер выплат стимулирующего характера ограничивается суммой экономии фонда оплаты труда.

Единовременные выплаты в виде премий и материальной помощи определяются в размере оклада сотрудника РКИБ.

Премии по итогам определенного периода зависят от выполнения структурными подразделениями показателей выполнения госзаказа и плана койко-дней, начисляются за фактически отработанное время каждого сотрудника.

Главный врач утверждает сумму экономии Фонда оплаты труда и определяет расчетный период для премирования в зависимости от суммы экономии оплаты труда.

Главный врач имеет право снижать размер премии приказом по РКИБ частично или полностью, в зависимости от причин производственных упущений:

- нарушение санитарно-эпидемиологического режима 20%;

- некачественное, несвоевременное выполнение функциональных обязанностей 50%;

- нарушение трудовой дисциплины 100%;

- обоснованные жалобы населения на качество медицинской помощи 100%.

Таким образом, финансирование оплаты труда РКИБ осуществляется через бюджет. В пределах выделенных бюджетных ассигнований РКИБ самостоятельно определяет виды и размеры надбавок, доплат и других выплат стимулирующего характера. В учреждении используется повременно-премиальная система оплаты труда, поэтому оплата труда работников производится пропорционально отработанному времени, исходя из должностного оклада и доплат, надбавок и повышений. Должностные оклады соответствуют окладу по соответствующему разряду оплаты труда ЕТС и повышений к нему. Платные услуги оказывают незначительное влияние на заработную плату, т.к. они составляют небольшую долю в общем объеме предоставляемых услуг. В больнице разработано и утверждено совместно с профкомом положение и премировании, которое внесено в коллективный договор. В положении предусмотрены различные выплаты (ежемесячные, разовые): по результатам работы за определенные периоды, к праздничным датам и другие. При начислении заработной платы учитывается стаж работы в здравоохранении. Учреждение вносит платежи по социальному страхованию граждан по ставкам, установленным законодательством РФ, УР. Трудовые права и обязанности работников РКИБ регулируются действующим трудовым законодательством и другими нормативными актами.

1.6. Внешнее окружение и маркетинг в РКИБ

Любая организация находится и функционирует в среде. Каждое действие всех без исключения организаций возможно только в том случае, если среда допускает его осуществление. Внешняя среда является источником, питающим организацию ресурсами, необходимыми для поддержания ее внутреннего потенциала на должном уровне. Организация находится в состоянии постоянного обмена с внешней средой, обеспечивая тем самым себе возможность выживания.

Следует отметить, что исследуемая организация РКИБ достаточно зависима от внешней среды. Деятельность бюджетной организации, какой является РКИБ, регулируется федеральным, республиканским законодательством. Например, поставка товаров, выполнение работ для РКИБ регулируется ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» от 27.07.2006 №142-ФЗ.

Исходя из этого, РКИБ присущ целый ряд характерных особенностей, которые необходимо принимать во внимание при проведении анализа хозяйственной деятельности:

1. Бюджетные организации расходуют государственные средства по целевому назначению, что предполагает строгое соблюдение финансовой дисциплины. Основным плановым финансовым документом, в котором отражаются объем, целевое направление и поквартальное распределение средств, выделяемых из бюджета на содержание учреждения, является смета расходов.

Зафиксированные в сметах ассигнования являются предельно допустимыми, расход сверх этих сумм не допускается. Форма сметы, основные показатели, по которым она составляется, нормы и расценки для определения размера расходов сообщаются вышестоящими организациями. В процессе анализа учитываются особенности содержания смет в бюджетных учреждениях, обусловленные различиями в сущности расходов и порядке их формирования.

Выделяемое финансирование и экономное расходование средств учреждения во многом предопределяются своевременным утверждением сметы и точностью расчетов содержащихся в ней показателей. Важное значение имеет тщательность выполнения поквартального распределения утвержденных по смете ассигнований, а также учёт вносимых в смету изменений. Действующим порядком предусмотрена поквартальная корректировка сметы в связи с инфляцией.

2. В 1999 г. претерпел принципиальные изменения порядок финансирования организации за счет средств бюджетов различных уровней (федеральный, республиканский, краевые, областные, городские и т.д.), в том числе государственных целевых бюджетных фондов. Новая система исполнения бюджетов порасходам предусматривает финансирование расходов распорядителей средств со счетов Главного государственного казначейства Министерства финансов и территориальных органов государственного казначейства. Расходы распорядителей средств производятся, как правило, без зачисления бюджетных средств на их счета в учреждениях банков путем непосредственного перечисления на счета поставщиков товаров (работ, услуг) и других получателей средств. Исключением являются расходы распорядителей средств, осуществляемые в форме наличных выплат (заработная плата, командировочные и др.), а также некоторые другие расходы, определяемые Министерством финансов.

Переход на казначейскую систему исполнения бюджетов существенным образом изменил направления потоков денежных средств. Традиционная схема финансирования «Министерство финансов -» главный распорядитель средств (министерство) -» распорядитель средств (бюджетное учреждение) -» конечный потребитель бюджетных средств (субъекты хозяйствования, поставляющие товары (услуги) бюджетному сектору)» была преобразована и приняла следующий вид: «Министерство финансов -» территориальный орган государственного казначейства -» конечный потребитель бюджетных средств».

В ходе финансирования бюджетных учреждений систематически контролируется правильность использования выделенных по смете ассигнований. Организация текущего финансирования бюджетных учреждений невозможна без рассмотрения месячных и квартальных отчетов, поскольку выполнение плана по штатам и контингентам и освоение ранее перечисленных средств может быть выявлено на основе этих отчетов.

3. Финансирование большинства бюджетных организаций в отличие от хозрасчетных предприятий осуществляется путем распределения бюджетных ресурсов «сверху», а не в результате прямого «зарабатывания» у потребителя. Товарно-денежные отношения в непроизводственной сфере носят в основном односторонний характер. Бюджетные организации оказывают большой спектр разнообразных общественно значимых услуг и выполняют работы, которые оплачиваются не потребителем, а из государственного бюджета на безвозвратной основе. Это ослабляет контроль, с одной стороны, за качеством функций, выполняемых бюджетной организацией, а с другой — за эффективностью использования выделенных средств. Формирование стоимости (цены) услуг бюджетных учреждений осуществляется в основном директивным методом, исходя не столько из реальной величины затрат, сколько из возможностей бюджета. Финансовое положение бюджетных организаций, состояние их расчетов с дебиторами и кредиторами в значительной степени зависят не от количества и качества услуг, а от своевременности и полноты выделения средств из бюджета.

4. В ходе осуществления своей хозяйственной деятельности: организации расходуют государственные средства согласно установленной смете расходов в соответствии с бюджетной классификацией. Это отрицательно сказывается на гибкости экономического управления, возможностях оперативного маневрирования в условиях быстро меняющихся условий хозяйствования. В качестве примера можно привести тот факт, что даже зарабатываемые внебюджетные средства приходится распределять и тратить в соответствии с требованиями существующей бюджетной классификации.

5. Некоммерческий характер деятельности бюджетных организаций и затратный принцип финансирования не предполагают формирование позитивного финансового результата. Это вынуждает предприятия расходовать ресурсы не столько в соответствии с фактической необходимостью в них, сколько исходя из объема выделенных средств. Как правило, организации не заинтересованы ни в экономии ресурсов, ни в поиске способов «зарабатывания» внебюджетных доходов, а лишь в наращивании бюджетного финансирования вне зависимости от реальной потребности.

Анализируя положение РКИБ на рынке медицинских услуг, можно сказать следующее.

В настоящее время на территории Удмуртской республики функционируют следующие учреждения, представленные в приложении 1.

Нами было проведено небольшое исследование рынка платных медицинских услуг, проанализированы цены на них по 6 учреждениям. Итоги представлены в таблице 11:

Таблица 11 – Анализ рынка платных медицинских услуг.

| полный анализ крови,руб |

УЗИ,руб |

ЭКГ,руб |

анализ мочи,руб |

| гор.поликлиника №1 |

74 |

128 |

84 |

55 |

| республ.диагност.центр |

137 |

180 |

90 |

50 |

| РКИБ |

118 |

287 |

105 |

130 |

| республ.клинич.больница №4 |

120 |

200 |

90 |

50 |

| гор.клинич.больница №1 |

65 |

140 |

55 |

45 |

| гор.больница №3 |

108 |

160 |

110 |

99 |

Можно отметить довольно высокий уровень цен в анализируемой РКИБ. В условиях изношенного оборудования (данный факт будет рассмотрен в разделе «Техническая оснащенность») данный уровень цен не совсем оправдан. Чтобы оставаться конкурентоспособной, РКИБ возможно необходимо пересмотреть ценовую политику, а также подключать маркетинговый инструментарий. Например, возможно применение таких форм, как телевизионная реклама, реклама в СМИ, листовки, перетяжки, система скидок. Но все это должно внедряться на фоне замены и модернизации оборудования.

2. Экономический анализ деятельности организации

.

Содержанием анализа хозяйственной деятельности бюджетных учреждений является, во-первых, раскрытие механизма действия основных факторов, влияющих на экономические показатели; во-вторых, количественное измерение факторных влияний на динамику этих показателей; в-третьих, качественная оценка тенденций развития организаций, финансируемых из бюджета. В процессе анализа исследуются причинно-следственные связи экономических явлений, структурно-логические и математические модели факторных систем параметров хозяйственной деятельности учреждений.

Организационно-техническая и экономическая специфика деятельности бюджетных учреждений находит свое отражение в характерных объектах управления, анализа и соответствующих системахпоказателей.

2.1. Динамика основных экономических показателей

Проанализируем тенденции основных экономических показателей, характеризующих деятельность РКИБ за 2004 – 2006 годы (таблица 12):

Как видно из таблицы, в целом за период происходит снижение основных показателей производительности труда (снижение числа койко-дней на 11%, числа пролеченных больных на 5%, числа пролеченных больных на 1 медработника 4,1%, снижается оборачиваемость койки на 5%) при одновременном росте источников финансирования, общих расходов, объема оказанных платных услуг. Также падает процент выполнения плановых показателей, в частности по койко-дням (недовыполнение плана на 0,83% в 2005 году и 7,1% в 2006 году), по численности персонала, в частности медицинского профиля, с одновременным перевыполнением плана по числу пролеченных на 1 медработника, что говорит о загруженности персонала, что, в свою очередь, не может не отразиться на качестве лечения. Также наблюдается переориентация источников финансирования: львиную долю в финансировании в 2005-2006 гг. по сравнению с 2004 годом начинают занимать УТФОМС и платные услуги (прирост финансирования из УТФОМС 153,26%, платных услуг - 191,78%). Как видно, значительно выросли чистый операционный результат внебюджетной деятельности (прибыль) и, соответственно, рентабельность, однако это связано не с ростом доходов по платным услугам, а, как показывает анализ отчета о финансовых результатах деятельности, с ростом доходов от реализации активов и прочих доходов.

2.2. Анализ основных и оборотных средств организации

Основные средства являются одним из важнейших факторов любого производства. Если основой функционирования сферы материального производства выступают основные производственные фонды, то материально-технической базой бюджетных и научных учреждений являются основные непроизводственные фонды. Общими чертами основных производственных и непроизводственных фондов является то, что и те и другие используются в течение длительного срока и на протяжении всего периода сохраняют свою натуральную форму, постепенно изнашиваются и морально устаревают по мере развития науки и техники. С другой стороны, между ними имеются существенные различия, которые в некоторой степени сказываются на процедуре проведения экономического анализа. Так, основные производственные фонды участвуют в создании материальных благ и по мере износа постепенно переносят свою стоимость на продукт труда в виде амортизации. Непроизводственные основные фонды не принимают непосредственное участие в производстве материальных благ, функционируют в качестве предметов длительного потребления, постепенно утрачивают свою стоимость и их обновление производится за счет средств государственного бюджета и внебюджетных источников. От наличия непроизводственных фондов, их состояния и степени использования во многом зависят объем и качество предоставляемых услуг (здоровье людей, образование, просвещение, наука и т.д.).

В процессе анализа основных средств изучают состав, структуру, состояние, уровень обеспеченности и эффективность их использования бюджетными учреждениями в ходе выполнения хозяйственной деятельности. Важность анализа основных средств обусловлена, с одной стороны, необходимостью соблюдения режима жесткой экономии бюджетных ресурсов, а с другой — спецификой деятельности бюджетных учреждений, которая заключается в высокой социальной значимости конечных результатов их работы.

Итак, проанализируем состояние и эффективность использования основных средств РКИБ. Определим для начала, что же такое основные средства.

2.2.1. Анализ основных средств

Основные средства

- часть имущества, используемая в качестве средств труда в процессе производства продукции, выполнения работ и оказания услуг либо для управления организацией в течение периода, превышающего 12 месяцев. Состав, структура и динамика основных средств РКИБ представлены в таблице 13:

Таблица 13 – Состав, структура и динамика основных средств РКИБ.

| наименование |

здания |

сооружения |

машины и оборудование |

транспортные средства |

инструмент производственный и хоз.инвентарь |

Библиотечный фонд |

прочие основные средства |

всего основных средств |

| 2004 год |

на начало года |

210176,283 |

11859,66 |

20071,914 |

1112,19 |

1168,87 |

17,759 |

89,977 |

244496,653 |

| поступило |

2273,125 |

| выбыло |

4,164 |

| на конец года |

210176,283 |

11859,66 |

22146,727 |

1112,19 |

1360,569 |

20,208 |

89,997 |

246765,614 |

| ср.годовая ст-ть ОС тыс.руб |

210176,283 |

11859,66 |

21109,321 |

1112,19 |

1264,7195 |

18,9835 |

89,987 |

245631,1335 |

| уд. вес, % |

85,57 |

4,83 |

8,59 |

0,45 |

0,51 |

0,01 |

0,04 |

100,00 |

| 2005 год |

на начало года |

210176,283 |

11834,56 |

12229,661 |

964,404 |

711,135 |

4,335 |

94,477 |

236766,761 |

| поступило |

5168,279 |

-4677,16 |

19466,63 |

495,06 |

386,399 |

0,859 |

7,718 |

20352,73 |

| выбыло |

19932,74 |

247,53 |

281,905 |

0,049 |

7,718 |

20469,942 |

| на конец года |

215344,562 |

7157,4 |

11763,551 |

1211,934 |

815,629 |

5,145 |

94,477 |

237020,564 |

| ср.годовая ст-ть ОС, тыс. руб |

212760,423 |

9495,980 |

11996,606 |

1088,169 |

763,382 |

4,740 |

94,477 |

236893,663 |

| уд.вес, % |

89,81 |

4,01 |

5,06 |

0,46 |

0,32 |

0,00 |

0,04 |

100,00 |

| темп роста, % |

101,23 |

80,07 |

56,83 |

97,84 |

60,36 |

24,97 |

104,99 |

96,44 |

| 2006 год |

на начало года |