| СОДЕРЖАНИЕ

ВВЕДЕНИЕ_________________________________________________________3

1 Малый и средний бизнес как элементы структуры предпринимательства.

1.1 Сущность, роль и значение малого и среднего бизнеса__________________4

1.2 Особенности развития малого и среднего бизнеса в Республике Казахстан___________________________________________________________6

1.3 Принципы государственной поддержки малого и среднего предпринимательства_________________________________________________9

1.4 Проблемы развития малого и среднего предпринимательства___________10

2 Анализ хозяйственной деятельности ТОО «Агентство Алем-Тревел»

2.1 Общая характеристика ТОО «Агентство Алем-Тревел»________________13

2.2 Анализ основных технико-экономических показателей деятельности ТОО «Агентство Алем-Тревел»____________________________________________17

3 Проблемы и перспективы развития ТОО «Агентство Алем-Тревел»

3.1 Мероприятия улучшающие эффективность деятельности ТОО «Агентство Алем-Тревел»______________________________________________________24

ЗАКЛЮЧЕНИЕ_____________________________________________________29

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ_________________________31

Приложение А______________________________________________________32

ВВЕДЕНИЕ

В последние годы в Казахстане получило динамичное развитие предпринимательство, которое представляет собой инициативную, самостоятельную, осуществляемую от своего имени, на свой риск, под свою имущественную ответственность деятельность физических лиц, направленных на получение прибыли.

Так называемая малая и средняя экономика – важный сектор полноценного рынка. Без малого и среднего бизнеса невозможно становление цивилизованной рыночной экономики.

Целями создания малых и средних предприятий, или предприятий малого и среднего бизнеса, являются:

- насыщение потребительского рынка товарами;

- преодоление отраслевого и регионального монополизма;

- расширение конкуренции;

- создание материальной основы для трудоустройства работников, высвобождающихся с действующих предприятий;

- укрепление экономической базы местных органов власти; развитие сел, небольших городов;

- возрождение художественных промыслов.

Малый и средний бизнес – основа стабильного гражданского общества, и от его развития зависит благосостояние всех казахстанцев. МСБ не только выполняет огромную социальную роль, поддерживая экономическую активность большей части населения, но и обеспечивает значительные налоговые поступления в бюджет. В нынешней непростой ситуации именно МСБ может выступить в качестве стабилизатора, а потому вправе рассчитывать на соответствующее внимание общества и государства.

Мировой опыт показывает, что если государство хочет развиваться динамично и устойчиво, то его социально-экономические программы должны обязательно включать меры по стимулированию малого и среднего бизнеса. Сегодня в развитых странах на долю МСБ приходится от 40% до 90% объема внутреннего валового продукта (ВВП). А потому вполне естественно, что правительства этих государств уделяют первостепенное внимание поддержке данного сектора. В принципе казахстанский МСБ движется в русле глобальных тенденций, однако его доля в экономике пока разительно отличается от мировых критериев.

Задачи курсовой работы:

- Рассмотреть экономические и организационные основы малого и среднего бизнеса

- Выявить экономические цели деятельности малого предприятия

- Рассмотреть особенности, проблемы и принципы государственной поддержки малого и среднего предпринимательства

- Провести анализ деятельности субъекта малого и среднего бизнеса на примере ТОО «Агентство Алем-Тревел»

1 Малый и средний бизнес как элементы структуры предпринимательства

1.1 Сущность, роль и значение малого и среднего бизнеса

Термин «бизнес» имеет английское происхождение и в языке оригинала означает дело, деятельность, занятие.

Бизнес – самостоятельная, осуществляемая на свой страх и риск и под личную имущественную ответственность деятельность отдельных граждан, направленная на получение прибыли или экономической выгоды в иной форме.

В одном из современных экономических словарей сущность малого предприятия трактуется следующим образом: «Малое предприятие – небольшое предприятие любой формы собственности, характеризуемое, прежде всего ограниченным числом работников и занимающее крайне небольшую долю, в общем, по стране, региону объеме деятельности, являющейся профильной для предприятия».

В большинстве определений подчеркивается, что бизнес – деятельность частных лиц и организаций, т.е. бизнес основан на частной, негосударственной форме собственности. При этом все же не следует отрицать наличие государственного бизнеса.

К малому предприятию относится коммерческая организация в любой сфере деятельности, которая по своим критериям, установленным государством, относится к малому бизнесу.

Предприниматели без образования юридического лица также относятся к малому бизнесу.

Экономика любого государства не может нормально развиваться без оптимального сочетания крупного, среднего и малого бизнеса. Это доказывает вся история экономического развития ведущих стран мира.

Роль и значение малого и среднего предпринимательства с методической точки зрения, необходимо рассматривать с нескольких позиций: экономической, научно-технической, социальной, политической.

С экономической стороны роль и значение малого и среднего бизнеса можно определить при помощи следующих показателей:

- доли валового внутреннего продукта (ВВП), создаваемого в малом и среднем бизнесе;

- доли национального дохода, создаваемого в малом и среднем бизнесе;

- доли мелких и средних предприятий в общем количестве коммерческих предприятий;

- доли трудоспособного населения, занятого в малом и среднем бизнесе;

- доли малого и среднего бизнеса в экспорте продукции;

- доли налогов, поступающих от малого и среднего бизнеса, в их общей величине;

- доли основного капитала, функционирующего в малом среднем бизнесе;

- доли отдельных видов продукции или услуг, производимых малым и средним бизнесом, в общем их объеме и др.

С увеличением значений этих показателей, естественно, возрастает роль малого и среднего бизнеса в экономике страны.

Развитие малого и среднего бизнеса имеет большое народно-хозяйственное значение в силу следующих обстоятельств:

- этот бизнес позволяет заполнить все рынки и наиболее полно удовлетворять потребности населения в потребительских товарах и услугах;

- для создания мелких и средних фирм не требуются крупные инвестиции и длительный срок их сооружения;

- развитие мелкого и среднего бизнеса – это одно из действенных направлений антимонопольной политики и обеспечения конкурентной среды;

- мелкие и средние предприятия проще в управлении, им не нужно создавать сложные управленческие структуры;

- мелкие и средние фирмы могут быстрее и дешевле перевооружиться, внедрять и апробировать новую технологию, проводить частичную или полную автоматизацию производства, достигать оптимального сочетания автоматизированного и ручного труда;

- развитие мелкого и среднего бизнеса позволяет в значительной степени решить или смягчить проблему безработицы;

- с развитием мелкого и среднего бизнеса появляется средний класс и класс мелких собственников, заинтересованный в стабилизации экономики и наведении элементарного порядка в стране;

- малый и средний бизнес отличается от бизнеса прежде всего гибкостью и восприимчивостью к конъюнктуре рынка, быстрее реагирует на спрос потребителей;

Социальная значимость малого и среднего бизнеса имеет разноплановый характер. В результате развития бизнеса она проявляется по следующим направлениям:

- в снижении уровня безработицы;

- в более полном удовлетворении потребностей граждан в продукции и услугах;

- в улучшении качества обслуживания;

- в более высокой удовлетворенности людей, особенно высокообразованной рабочей силы, своим трудом, рассматривающих свою работу, прежде всего как средство самовыражения;

- в формировании среднего класса в обществе как основы для развития экономики и повышения жизненного уровня граждан;

- в формировании многочисленного класса мелких собственников, которые в наибольшей степени заинтересованы в обеспечении порядка и стабильности в обществе и экономике;

- в снижении забастовок и социальной напряженности в обществе.

Социальная значимость малого и среднего бизнеса имеет и другие, самые различные оттенки. Развитие малого и среднего бизнеса в той или иной стране способствует развитию позитивных процессов в экономике (а, как известно, политику и экономику трудно отделить друг от друга), демократизации общества, увеличению политического веса на международной арене, что, в свою очередь, приносит этому государству не только политические, но и экономические дивиденды.

Подводя итог вышеизложенному, следует сказать, что малое и среднее предпринимательство является неотъемлемой частью рыночной экономики. Для него характерна особая мобильность, гибкость и высокая эффективность. Малые и средние предприятия могут создаваться в любом секторе экономики в ответ на неудовлетворенные нужды населения.

Эти и другие преимущества предпринимательства являются стимуляторами для развития национальной экономики, и поэтому государство обязано оказывать существенную поддержку развитию малого и среднего бизнеса.

1.2 Особенности развития малого и среднего бизнеса в Республике Казахстан

Необходимо признать, что в условиях трансформации экономики Казахстана в период «перестройки» и реформ малый бизнес сыграл весьма важную, в определенной степени системообразующую роль в создании новой региональной и местной экономики: фактически сложившаяся территориальная специализация малого бизнеса позволила ему дополнить «большую» экономику и сформировать относительно целостную, комплексную структуру хозяйства областей, городов и сельских районов.

Малые предприятия и в целом малый бизнес заняли нишу экономической деятельности максимально ориентированную на региональные и местные потребности. Они наиболее уверенно себя чувствуют в производстве товаров и услуг, которые в советский период находились в экономической и социальной тени крупной индустрии. В регионах Казахстана малый бизнес более чем на 80% ориентирован на внутрирегиональные рынки (а в торговле и строительстве более чем на 90% — на местные, то есть на городские и районные); и даже применительно к промышленности внутрирегиональная ориентация составляет более 70%.

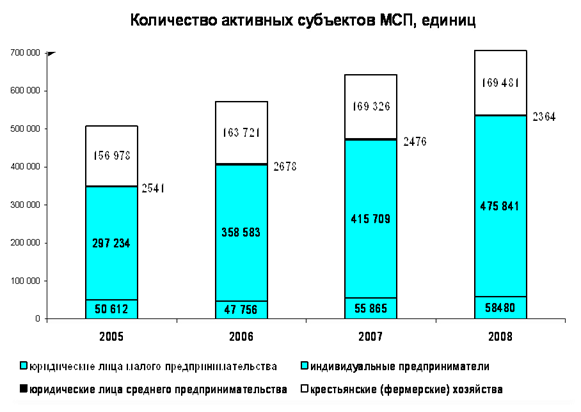

Наибольшее число активных предприятий в региональном разрезе по состоянию на 1 августа 2010 года приходится на Южно-Казахстанскую (20%), Алматинскую (17%), Восточно-Казахстанскую (10%) области. Другие регионы занимают: г.Алмата - 4 место (9%) и Атырауская, Кызылординская, Мангистауская области – 10 место (2%).

Рисунок 1 – Количество активных субъектов малого и среднего предпринимательства

По-прежнему сохраняется крайняя неравномерность в распределении зарегистрированных МП по областям и регионам Казахстана. Наибольшее количество зарегистрированных в Южно-Казахстанской области, г. Алматы и Алматинской области, 164068, 158745 и 113389 единиц соответственно.

Таблица 1 – Количество зарегистрированных субъектов малого предпринимательства на 1 января 2010 года

| Количество зарегистрированных субъектов малого предпринимательства на 1 января 2010 года

|

| единиц

|

| Всего

|

в том числе

|

| юридических лиц

|

индивидуаль-ных предпри-нимателей

|

крестьянских (фермерских) хозяйств

|

| 1

|

2

|

3

|

4

|

5

|

| Республика Казахстан

|

1084170

|

213454

|

676 736

|

193 980

|

| Акмолинская

|

47097

|

6314

|

35 997

|

4 786

|

| Актюбинская

|

41534

|

8494

|

28 343

|

4 697

|

| Алматинская

|

113389

|

9418

|

51 778

|

52 193

|

| Продолжение таблицы 1

|

| 1

|

2

|

3

|

4

|

| Атырауская

|

38886

|

6012

|

30 815

|

2 059

|

| Западно-Казахстанская

|

35104

|

4238

|

26 386

|

4 480

|

| Жамбылская

|

49965

|

5533

|

28 173

|

16 259

|

| Карагандинская

|

69764

|

13401

|

49 588

|

6 775

|

| Костанайская

|

56260

|

7395

|

42 778

|

6 087

|

| Кызылординская

|

28508

|

3867

|

21 952

|

2 689

|

| Мангистауская

|

44620

|

6533

|

36 892

|

1 195

|

| Южно-Казахстанская

|

164068

|

18383

|

76 664

|

69 021

|

| Павлодарская

|

37486

|

9073

|

24 756

|

3 657

|

| Северо-Казахстанская

|

30455

|

4578

|

22 264

|

3 613

|

| Восточно-Казахстанская

|

94990

|

12006

|

66 597

|

16 387

|

| г.Астана

|

73299

|

24335

|

48 948

|

16

|

| г.Алматы

|

158745

|

73874

|

84 805

|

66

|

Как показывает опыт стран с развитой рыночной экономикой, а также некоторых восточноевропейских стран с переходной экономикой, развитие малого предпринимательства способствует решению ряда важных для поступательного социально-экономического развития страны задач, таких, как демонополизация, формирование рыночной структуры экономики и конкурентной среды; насыщение рынка товарами и услугами; занятость и самозанятость; экономический рост и увеличение налоговых поступлений (при стабильной налоговой системе); формирование среднего класса; укрепление деловой этики, в том числе и налоговой дисциплины. Именно такие конечные цели изначально ставились при выработке государственного подхода в отношении поддержки развития малого бизнеса в Казахстане. Однако, как показывают результаты выше проведенного анализа, сегодня малый бизнес обрел именно те размеры, которые ему позволяет достичь современная структура экономики и иные сложившиеся по итогам реформ экономические реальности, а его подъем на уровень выше этой «планки» может быть, достигнут в дальнейшем только посредством кардинальных социально-экономических изменений и сменой самой парадигмы развития страны. В связи с этим с большой долей уверенности можно утверждать, что заметный рост показателей малого бизнеса, достигнув определенных значений, замедлится, если не будут сняты ограничители его развития. Поэтому задача развития данного сектора по-прежнему должна оставаться одним из приоритетов экономической политики государства и ее решение невозможно в разрыве от других направлений реформирования экономики и без координации усилий республиканских, региональных и местных властей.

1.3 Принципы государственной поддержки малого и среднего предпринимательства

Государственная поддержка малого и среднего предпринимательства в Казахстане основывается на республиканском законодательстве. Регионам же предоставляются небольшие возможности в рамках своей компетенции конкретизировать общие установки, адаптировать их к региональным условиям функционирования малого предпринимательства. В настоящее время регионы вправе разрабатывать и принимать региональные программы развития малого и среднего бизнеса, создавать специальные фонды для его поддержки, определять и изыскивать для них дополнительные источники финансирования. Региональные власти могут так же привлекать малые и средние предприятия к участию в региональных госзаказах. Однако, указанных полномочий недостаточно, поэтому в дальнейшем региональным и местным властям должна быть предоставлена большая свобода для регулирования всех сторон деятельности малых и средних предприятий

Так, необходимо разрешить регионам в дополнение к приоритетам, установленным на республиканском уровне, определять собственные отраслевые приоритеты в развитии малого и среднего предпринимательства. Особенно важно передать в руки регионов один из важнейших инструментов стимулирования предпринимательства в малом секторе - регулирование ставок некоторых налогов. В качестве примера можно привести опыт России, где в соответствии с федеральным законодательством регионы вправе устанавливать свои собственные ставки единого налога в части, зачисляемой в региональный и местный бюджеты, самостоятельно регулировать и размеры единого налога на вмененный доход, а также устанавливать льготы по налогообложению фондов поддержки малого предпринимательства, инвестиционных и лизинговых компаний, кредитных и страховых организаций, а также других организаций, создаваемых в целях оказания услуг субъектам малого предпринимательства.

В связи с тем, что дальнейшее совершенствование системы государственного управления в РК связывается с передачей ряда функций центральных органов местным исполнительным органам, в том числе и по непосредственной поддержке малого предпринимательства.

В настоящее время законодательно-нормативная база, регулирующая развитие малого и среднего предпринимательства в Казахстане, включает более 100 документов, которые по своему содержанию и направленности могут быть отнесены к следующим пяти группам:

- документы декларативного характера (законы, указы, постановления, концепции, программы, соглашения и др.);

- документы по институциональному обеспечению развития малого и среднего предпринимательства - определяющие функции органов государственного управления в части регулирования названной сферы, а также по вопросам развития инфраструктуры;

- налоговое законодательство;

- документы по развитию малого и среднего предпринимательства в регионах, сферах деятельности и отраслях экономики;

- международные договоры и соглашения.

Стержневым и консолидирующим общегосударственным актом в перечисленном списке документов является Закон РК «О государственной поддержке малого предпринимательства».

В отношении государственных программ поддержки малого и среднего предпринимательства, являющихся основным инструментом реализации государственной политики в этой сфере можно сказать следующее. Они формируются исходя из принципа преемственности по отношению к предыдущим государственным программам поддержки и развития предпринимательства. Всего за годы суверенитета Казахстана принято и реализовывалось 5 государственных программ - на 1992-1994, 1995-1996, 1999-2000, 2001-2002 и 2004-2006 годы.

1.4 Проблемы малого и среднего предпринимательства

Для большинства казахстанцев является важным вопрос о питании, одежде и насущных повседневных услугах, наличие которых на рынке обеспечивают не банки и строительные корпорации, а предприятия малого и среднего бизнеса.

В развитых странах мира малый и средний бизнес давно называют мотором экономики. В бюджетах этих стран львиная доля приходится на поступления именно от предприятий МСБ. И, понятно, что правительства данных стран всячески стараются поддерживать и развивать такие предприятия.

У нас же то, что малый и средний бизнес нуждается в поддержке, поняли не сразу и не вдруг. Тем не менее, сейчас много делается для создания наиболее благоприятного климата. В частности, с 1 января 2008 года снижены процентные ставки по ряду налогов. Продолжается работа по совершенствованию законодательной базы. Однако остается еще много серьезных барьеров, преодолеть которые многим бизнесменам удается с трудом.

Роль малого бизнеса в экономике остается по-прежнему незначительной. Несмотря на то, что государственные чиновники любого уровня довольно часто повторяют о поддержке малого и среднего бизнеса, действия правительства, по ее мнению, говорят об обратном.

Создание на бюджетные деньги социально-предпринимательских корпораций в регионах направлено на подавление развития самостоятельного малого и среднего бизнеса, и поддержку только тех, которые войдут в СПК. То есть, правительство и местные органы власти сами хотят "рулить" бизнесом. На самом деле от государства требуется только формирование стратегии, правового поля и современной инфраструктуры для бизнеса, решение вопросов налогообложения, доступности кредитных ресурсов, контроль за соблюдением трудового и экологического законодательств. То есть все то, что можно назвать бизнес-средой.

Всемирный экономический Форум в 2007 году в очередной раз снизил рейтинг конкурентоспособности Казахстана (с 56 до 61) и отметил следующие препятствия для ведения бизнеса: коррупция, несоответствие квалификации работников, налоги, доступ к финансированию, недостаточное обеспечение инфраструктурой, бюрократические процедуры, криминалитет.

С этим трудно поспорить. Любой бизнесмен в своей повседневной работе постоянно сталкивается с этими проблемами. Одна растаможка товара чего стоит. Тут тебе и бюрократические процедуры, и недостаточное обеспечение инфраструктурой, и криминалитет. В связи с этим возникает вопрос, что же все-таки может помочь развитию отечественного малого и среднего бизнеса?

Экономисты считают, да и практика показывает, что чрезмерная зарегулированность препятствует развитию малого и среднего бизнеса, роль государства должна заключаться в поощрении конкуренции, а не вмешательстве в конкурентную среду в виде одного из игроков. Главное, что может сделать правительство, - это создать наиболее благоприятную бизнес-среду. Устранить коррупцию, так как она является главным препятствием для развития конкурентной среды. Ожидать, что бизнес-среда улучшится, если растет уровень коррупции - утопия.

Взаимодействие власти и бизнеса на сегодняшний день заключается в том, что чиновники любого уровня "крышуют" тот или иной бизнес. Необходима независимая оценка деятельности и продуктивности государственных органов, выполняющих контрольно-надзорные функции. Нужны единые требования к правилам проведения различных проверок. Как результат следует рассматривать не количество штрафных санкций, выставленных предприятиям МСБ, а улучшение условий для их деятельности. В связи с вышесказанным приходят на ум мысли об иностранных партнерах и инвестициях. Может они сумеют как-то позитивно повлиять на развитие нашего МСБ?

Думая об этом, следует различать отрасли экономики, которые представляют интерес для иностранных инвесторов. Возможно, деятельность предприятий малого и среднего бизнеса, обслуживающих добывающий сектор имеет больше шансов для инвестиций. Другие секторы вряд ли будут им интересны. Сейчас у нас нет ясных критериев для отнесения предпринимателей к категории "малых", учитывающих отраслевые факторы. В этой связи следует разработать критерии для производственных малых предприятий по отраслям экономики и предусмотреть формы их поддержки. В зарубежных странах определение критериев малого бизнеса, форм и методов его государственной поддержки осуществляется на основе отраслевой принадлежности предприятий, и это представляется разумным.

Получается, что на иностранных братьев по разуму надежды маловато. Придется развиваться самим. И потому очень хотелось бы знать, что ждет в ближайшем будущем нашу экономику.

В последнем квартале 2007 г. правительство столкнулось с серьезными вызовами: ростом инфляции, проблемами в банковском и строительном секторе.

Инфляция сохраняется на высоком уровне, деньги дорожают, процентные ставки растут, что сказывается на снижении деловой активности, потребительских расходах.

Меры, принимаемые Правительством для решения этих проблем неадекватны и могут привести к временной стагнации, а в дальнейшем - к рецессии. Имеется в виду решение за счет бюджета кредитовать на 4 млрд. долларов строительный сектор, банки, малый и средний бизнес.

Экономисты считают - девальвация нам в ближайшее время не грозит. Так как в последние годы из-за значительного притока валюты из-за рубежа: от экспорта ресурсов, заимствования банков, компаний, - тенге укреплялся по отношению практически ко всем валютам стран-торговых партнеров - доллару, евро, рублю.

Например, самый дешевый тенге был в 2002 г.: среднегодовой обменный курс стоял на отметке 153,3 тенге за доллар, тогда как 2008 г. мы встретили с курсом 121 тенге за доллар.

Замедление темпов притока валюты из-за рубежа снизит давление на обменный курс тенге, к тому же рост инфляции тоже будет сказываться на его обесценивании. Учитывая, что предстоят значительные выплаты банковских долгов зарубежным кредиторам (а правительство пообещало поддержать их), нужно полагать, что сейчас невыгодно проводить девальвацию. Ведь внешний долг удобно выплачивать при дорогом тенге: когда банки скупают на валютном рынке доллары, им выгоднее отдавать за них меньшее количество тенге.

2 Анализ хозяйственной деятельности ТОО «Агентство Алем-Тревел»

2.1 Общая характеристика ТОО «Агентство Алем-Тревел»

Объектом исследования данной курсовой работы является ТОО. Юридическое название: Товарищество с ограниченной ответственностью Агентство «Алем Тревел», именуемое в дальнейшем товарищество. Сокращенное название: ТОО Агентство «Алем Тревел». Юридический адрес товарищества: 130000 Республика Казахстан, Мангистауская область, город Актау, 11-38-66.

Организационно-правовая форма – товарищество с ограниченной ответственностью.

Товарищество зарегистрировано Управлением Юстиции города Актау 02 октября 2007 года (свидетельство о регистрации № 870-1973-ТОО).

Согласно Уставу основными видами деятельности являются:

- реализация авиабилетов;

- оказание туристических услуг.

Основной целью деятельности товарищества является извлечение дохода от основной деятельности и использование его в интересах учредителя товарищества.

Товарищество имеет самостоятельный баланс, расчетный и валютные счета, печать с указанием своего наименования на государственном и русском языках. Средняя численность работников товарищества согласно штатной расстановке составляет 6 человек. Лицом, уполномоченным осуществлять управленческие функции, является директор товарищества. Ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное предоставление полной и достоверной финансовой отчетности несет главный бухгалтер товарищества. Директор товарищества делегирует главному бухгалтеру полномочия самостоятельно принимать решения на основе правил, закрепленных учетной политикой и профессионального суждения по вопросам формирования показателей финансовой отчетности, в том числе по вопросам квалификации, признания, оценки и расчета элементов финансовой отчетности и их составляющих, а также раскрытия связанной с ними информации.

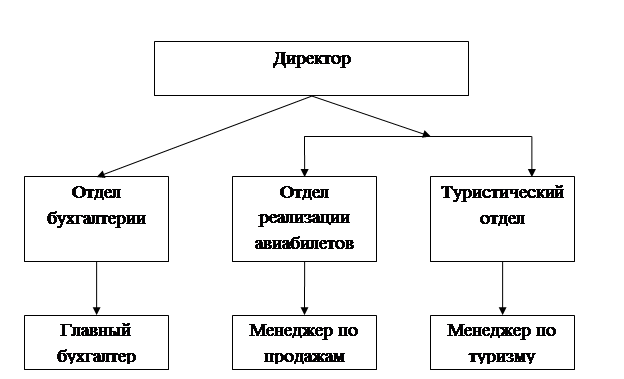

Организационная структура товарищества представлена на рисунке 1.

Рисунок 1 – Организационная структура ТОО Агентство «Алем Тревел»

Обязанности среди работников фирмы распределены следующим образом:

Директор заключает договоры, знакомиться с новинками рынка, участвует в конференциях, ведет переговоры по делам товарищества; является главным распорядителем финансовых средств; контролирует и координирует работу товарищества, контролирует все управленческие решения на всех уровнях организации, принимает решения о приеме на работу или увольнению сотрудников, разрабатывает программы совершенствования внутрипроизводственных отношений.

Главный бухгалтер ведет всю денежную работу на предприятии, оформляет и отслеживает исполнение договоров, осуществляет все денежно-кассовые расчеты, ведет всю бухгалтерскую документацию и финансовую отчетность.

Менеджер по туризму заполняет заявки, оформляет путёвки, разрабатывает специальный план, политику и стратегию организации поездок в соответствии с потребностями организации, клиентов, заключает договоры с клиентами, заключает агентские договоры с туроператорами.

Менеджер по реализации авиабилетов занимается оказанием услуг по бронированию и реализации авиабилетов.

Агентство «Alem Travel» предлагает комплекс услуг по туристическому обслуживанию и услуги по бронированию и продаже авиабилетов. Принимает на себя обязательства по организации деловых и туристических поездок с максимальной эффективностью.

Агентство «Alem Travel» предлагает следующие виды услуг:

- бронирование и оформление авиабилетов на рейсы любых авиакомпаний;

- профессиональные консультации по подбору оптимального варианта перелета и наиболее разумной цены;

- бесплатная доставка авиабилетов и сопроводительных документов;

- услуги по регистрации и страхованию;

- бронирование гостиниц и автомобилей по всему миру;

- широкий выбор туров по Казахстану, странам СНГ и дальнему зарубежью;

- оздоровительный отдых на курортах Кавказские Минеральные Воды, Китая, Болгарии и др.

- разработка индивидуальных туров по индивидуальным программам (встреча, трансфер, включая переезды и перелеты внутри страны, аренда авто, яхт, экскурсионные программы.

- визы во все страны мира, профессиональная консультации и помощь в оформлении. Визовая поддержка иностранным гражданам.

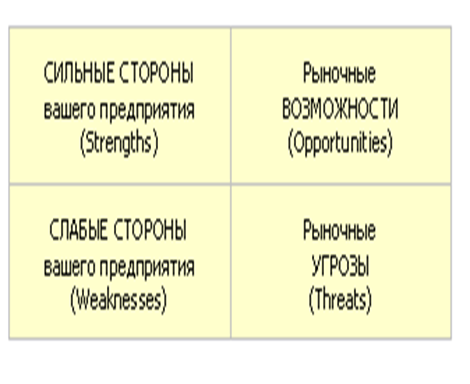

В настоящее время SWOT-анализ применяется достаточно широко в различных сферах экономики и управления. Его универсальность позволяет использовать его на различных уровнях и для различных объектов: анализ продукции, предприятия, конкурентов, города, региона и т.д. Этот метод как инструмент управленческого обследования (управленческого анализа) можно использовать для любого предприятия, чтобы предотвратить его попадание в кризисную ситуацию. Технология SWOT-анализа, как ее чаще всего отражают в учебной и специальной литературе, заключается в характеристике:

- внутренней среды (с выделением сильных и слабых сторон);

- внешней среды (с выделением возможностей и угроз) предприятия описание выполняется с помощью факторов, не имеющих количественной оценки.

Факторы сводятся в таблицу; по значимости, как правило, не ранжируются.

SWOT-анализ — это определение сильных и слабых сторон предприятия, а также возможностей и угроз, исходящих из его ближайшего окружения (внешней среды).

- Сильные стороны (Strengths) — преимущества организации;

- Слабости (Weaknesses) — недостатки организации;

- Возможности (Opportunities) — факторы внешней среды, использование которых создаст преимущества организации на рынке;

- Угрозы (Threats) — факторы, которые могут потенциально ухудшить положение организации на рынке.

SWOT-анализ - это одна из важнейших диагностических процедур, используемых консультационными фирмами мира. Кроме того, ее можно и нужно рассматривать как важную для любой организации бизнес-технологию, технологию оценки исходного состояния, незадействованных ресурсов и угроз деятельности предприятия.

В целом, проведение SWOT-анализа сводится к заполнению матрицы, изображенной на рисунке 2, так называемой «матрицы SWOT-анализа». В соответствующие ячейки матрицы необходимо занести сильные и слабые стороны предприятия, а также рыночные возможности и угрозы.

Рисунок 2 - Матрица SWOT-анализа

Сильные стороны предприятия — то, в чем оно преуспело или какая-то особенность, предоставляющая дополнительные возможности. Сила может заключаться в имеющемся опыте, доступе к уникальным ресурсам, наличии передовой технологии и современного оборудования, высокой квалификации персонала, высоком качестве выпускаемой продукции, известности торговой марки и т.п.

Слабые стороны предприятия — это отсутствие чего-то важного для функционирования предприятия или то, что предприятию пока не удается по сравнению с другими компаниями и ставит его в неблагоприятное положение. В качестве примера слабых сторон можно привести слишком узкий ассортимент выпускаемых товаров, плохую репутацию компании на рынке, недостаток финансирования, низкий уровень сервиса и т.п.

Рыночные возможности — это благоприятные обстоятельства, которые предприятие может использовать для получения преимущества. В качестве примера рыночных возможностей можно привести ухудшение позиций конкурентов, резкий рост спроса, появление новых технологий производства продукции, рост уровня доходов населения и т.п. Следует отметить, что возможностями с точки зрения SWOT-анализа являются не все возможности, которые существуют на рынке, а только те, которые может использовать предприятие.

Рыночные угрозы — события, наступление которых может оказать неблагоприятное воздействие на предприятие. Примеры рыночных угроз: выход на рынок новых конкурентов, рост налогов, изменение вкусов покупателей, снижение рождаемости и т.п.

Таблица 1 - SWOT-анализ ТОО Агентство «Алем Тревел»

| Сильные стороны

|

Угрозы

|

| - наличие необходимых финансовых ресурсов

- высококвалифицированный персонал

- опят работы в данной сфере

- широкий перечень предоставляемых услуг

- расположение офиса в центре города

- индивидуальный подход к клиентам

|

- спад в экономике страны, вызванный мировым кризисом

- неблагоприятные изменения в темпах роста в курсах валют

- снижение платежеспособности населения

- изменения во вкусах потребителей.

|

| Слабые стороны

|

Возможности

|

| - влияние фактора сезонности на прибыль

- наличие конкуренции в данной сфере

|

- увеличение темпов роста рынка

- возможность снижения цен

- обслуживание дополнительных групп потребителей.

- выход на новый рынок

- расширение бизнеса

- повышение уровня квалификации сотрудников

|

Мною была составлена SWOT – таблица с целью изучения сильных и слабых сторон ТОО Агентство «Алем Тревел».

2.2 Анализ основных технико-экономических показателей деятельности ТОО «Агентство Алем-Тревел»

Оценка финансового состояния предприятия приобретает все большее значение с развитием рыночных отношений в экономике. В зависимости от целей пользователей финансовое состояние оценивается по различным критериям. В зависимости от целей пользователей финансовое состояние оценивается по различным критериям. Для собственников контрольных пакетов акций и инвесторов наиболее важным критерием является эффективность вложенного капитала и его рентабельность. Кредиторов более всего интересует ликвидность предприятия, поставщиков - его платежеспособность. Но независимо от целей почти всех возможных контрагентов предприятия интересует его финансовая устойчивость. Внешним проявлением финансовой устойчивости служит платежеспособность предприятия.

Платёжеспособность — способность хозяйствующего субъекта к своевременному выполнению денежных обязательств, обусловленных законом или договором, за счёт имеющихся в его распоряжении денежных ресурсов.

Главная цель анализа платёжеспособности — своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансовых возможностей предприятия.

Финансовая устойчивость – это экономическая категория, выражающая такую систему экономических отношений, при которых предприятие формирует платежеспособный спрос, способно при сбалансированном привлечении кредита обеспечивать за счет собственных источников активное инвестирование и прирост оборотных средств, создавать финансовые резервы, участвовать в формировании бюджета. Финансовая устойчивость предприятия предполагает ее способность успешно повышаться под воздействием изменений внешней и внутренней среды. Таким образом, финансовая устойчивость предприятия предопределяется влиянием совокупности внутренних и внешних факторов.

Начальным этапом проведения любого финансового анализа (в том числе анализа платежеспособности) является анализ бухгалтерского баланса для получения первоначальных сведений о деятельности предприятия.

Анализ платежеспособности строится на показателях ликвидности и платежеспособности предприятия. При этом, как правило, проводится анализ ликвидности баланса и коэффициентный анализ.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке ее убывания, с обязательствами по пассиву, сгруппированными по срокам погашения и расположенными в порядке их возрастания.

Проведем анализ финансово-хозяйственной деятельности ТОО»Агентство Алем-Тревел» .

Для общего анализа нам потребуется рассчитать следующие характеристики основных показателей: отклонение факта от плана, темп роста, темп прироста, средний темп роста. Для расчета используем следующие формулы:

1. Отклонение факта от плана:

Абсолютное отклонение:

±∆абс = Хф - Хпл, (2.2.1)

где: ±∆абс – абсолютное отклонение;

Хф –значение показателя по факту;

Хпл –значение показателя по плану.

Относительное отклонение:

∆отн = (Хф/Хпл)*100% (2.2.2)

где: ∆отн – относительное отклонение;

Хф –значение показателя по факту;

Хпл –значение показателя по плану.

2. Динамика показателей:

Темп роста:

Троста = (Х n

+1

факт / Х n

факт)*100% (2.2.3)

Где: Троста – темп роста;

Х n

+1

факт – фактическое значение показателя в n-1 году;

Х n

факт - фактическое значение показателя в n году.

Темп прироста:

Тприроста = Троста – 100% (2.2.4)

Средний темп роста:

Tроста = n

-1

√Хn

/Х0

(2.2.5)

где Хn

– значение показателя отчетного года;

Х0

- значение показателя базового года.

Необходимые данные для проведения общего анализа деятельности товарищества представлены в таблице 2. Отчетным периодом является год с 01 января 2009 года по 01 января 2010 года. То есть начало отчетного периода – 01 января 2009 года, конец отчетного периода 01 января 2010 года.

Таблица 2 – Исходные данные для общего анализа технико-экономических показателей

тенге

| Показатели/ль

|

Уровни показателей

|

| На начало отчетного периода (01 января 2009 год)

|

На конец отчетного периода (01 января 2010 год)

|

| 1

|

2

|

3

|

| Доход от реализации продукции и оказания услуг

|

215 908 682

|

453 971 418

|

| Себестоимость реализованной продукции и оказанных услуг

|

164 670 894

|

368 595 009

|

| Валовая прибыль

|

51 237 788

|

85 376 409

|

| Административные доходы

|

44 140 021

|

59 070 241

|

| Продолжение таблицы 2

|

| 1

|

2

|

3

|

| Дебиторская задолженность, всего

|

7 071 580

|

51 049 907

|

| Денежные средства и их эквиваленты

|

1 353 261

|

53 724 347

|

| Запасы

|

19 004 809

|

50 743 647

|

| Основные средства

|

777 572 155

|

1 033 944 713

|

| Инвестиции

|

0

|

33 414 620

|

| Нематериальные активы

|

333 905

|

220 248

|

| Кредиторская задолженность

|

88 970 146

|

69 444 576

|

| Выпущенный капитал

|

272 000

|

114 147 000

|

| Резервы

|

561 323 628

|

791 200 088

|

| Нераспределенный доход (непокрытый убыток)

|

15 320 547

|

34 278 179

|

По исходным данным, приведенным в таблице 2, производим расчеты для анализа характеристик основных технико-экономических показателей по формулам представленным выше. Результаты расчетов сведем в таблицу 3.

Таблица 3– Анализ динамики технико-экономических показателей

тенге

| Показатели/ль

|

Уровни показателей

|

Изменение

|

Динамика показателей

|

| На начало отчетного периода (01 января 2009 год)

|

На конец отчетного периода (01 января 2010 год)

|

абсолютное

|

относительное

|

Темп роста

|

Темп прироста

|

| 1

|

3

|

4

|

5

|

6

|

7

|

8

|

| Доход от реализации продукции и оказания услуг

|

215 908 682

|

453 971 418

|

238 062 736

|

210,26

|

210,26

|

110,26

|

| Себестоимость реализованной продукции и оказанных услуг

|

164 670 894

|

368 595 009

|

203 924 115

|

223,84

|

223,84

|

123,84

|

| Валовая прибыль

|

51 237 788

|

85 376 409

|

34 138 621

|

166,63

|

166,63

|

66,63

|

| Административные доходы

|

44 140 021

|

59 070 241

|

14 930 220

|

133,82

|

133,82

|

33,82

|

| Дебиторская задолженность, всего

|

7 071 580

|

51 049 907

|

43 978 327

|

721,90

|

721,90

|

621,90

|

| Денежные средства и их эквиваленты

|

1 353 261

|

53 724 347

|

52 371 086

|

3 969,99

|

3 969,99

|

3 869,99

|

| Запасы

|

19 004 809

|

50 743 647

|

31 738 838

|

267,00

|

267,00

|

167,00

|

| Основные средства

|

777 572 155

|

1 033 944 713

|

256 372 558

|

132,97

|

132,97

|

32,97

|

| Инвестиции

|

0

|

33 414 620

|

33 414 620

|

0,00

|

0,00

|

-100,00

|

| Нематериальные активы

|

333 905

|

220 248

|

-113 657

|

65,96

|

65,96

|

-34,04

|

| Кредиторская задолженность

|

88 970 146

|

69 444 576

|

-19 525 570

|

78,05

|

78,05

|

-21,95

|

| Выпущенный капитал

|

272 000

|

114 147 000

|

113 875 000

|

41 965,81

|

41 965,81

|

41 865,81

|

| Продолжение таблицы 3

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

| Резервы

|

561 323 628

|

791 200 088

|

229 876 460

|

140,95

|

140,95

|

40,95

|

| Нераспределенный доход

|

15 320 547

|

34 278 179

|

18 957 632

|

223,74

|

223,74

|

123,74

|

Проведем анализ ликвидности баланса, для этого найдем основные показатели анализа ликвидности и платежеспособности предприятия. Полученные данные представим в таблице 4.

Таблица 4 – Основные показатели анализа ликвидности и платежеспособности ТОО «Агентство Алем-Тревел»

| Показатели анализа ликвидности

|

| Показатель

|

Метод расчета

|

На начало периода

|

На конец периода

|

| Обязательства

|

Краткосрочные обязательства +долгосрочные обязательства

|

251 097 180

|

506 602 084

|

| Коэффициент абсолютной ликвидности

|

(Денежные средства +краткосрочные вложения)/краткосрочные обязательства

|

0,021755277

|

0,121710173

|

| Коэффициент критической ликвидности (промежуточный коэффициент покрытия)

|

(Денежные средства + краткосрочные финансовые вложения + краткосрочная дебиторская задолженность)краткосрочные финансовые обязательства

|

0,04460104

|

0,237361519

|

| Коэффициент текущей ликвидности (общий коэффициент покрытия)

|

Оборотные активы/краткосрочные обязательства

|

0,145212346

|

0,352319045

|

| Общая платежеспособность организации

|

Активы предприятия/обязательства предприятия

|

3,298413614

|

2,854759972

|

| Степень платежеспособности по текущим обязательствам

|

Краткосрочные обязательства/среднемесячная выручка

|

0,874876231

|

0,972334633

|

| Степень платежеспособности общая

|

(КО+ДО)/среднемесячная выручка

|

1,16298

|

1,115933876

|

Проведем анализ полученных коэффициентов. Коэффициент абсолютной ликвидности показывает, что на конец периода 12% краткосрочных обязательств может быть погашена на дату составления баланса. По сравнению с началом периода этот показатель вырос. Анализирую коэффициент критической ликвидности можно сказать, что 23,7% краткосрочных обязательств могут быть погашены за счет имеющихся денежных средств и ожидаемых поступлений от дебиторов. На начало периода данный показатель составлял всего 4,5%. Коэффициент текущей ликвидности растет, это говорит о том, что способность оборотных активов покрыть краткосрочные обязательства увеличивается.

Общая платежеспособность предприятия на конец периода падает, это может быть вызвано тем, что в течение отчетного периода активы и обязательства предприятия изменяются неравномерно.

Степень платежеспособности по текущим обязательствам определяет текущую платежеспособность организации, объемы ее краткосрочных заемных средств и период возможного погашения организацией текущей задолженности перед кредиторами за счет выручки. На основании полученных данных можно сделать вывод о том, что ТОО «Агентство Алем-Тревел» за счет полученного дохода сможет погасить свои краткосрочные обязательства в течение месяца. В целом анализируя ТОО «Агентство Алем-Тревел» можно сказать, что предприятие является платежеспособным.

Анализ финансового состояния анализ занимает ведущее место при оценке кредитоспособности предприятия. Это обусловлено тем, что только он позволяет оценить платежеспособность клиента не только на определенную дату, но и прогнозировать его финансовую устойчивость на перспективу.

Найдем основные показатели анализа финансовой устойчивости, деловой активности и рентабельности ТОО «Агентство Алем-Тревел». Предствим показатели в виде таблицы 5.

Таблица 5 – Основные показатели анализа финансовой устойчивости, деловой активности и рентабельности ТОО «Агентство Алем-Тревел»

| Показатели анализа финансовой устойчивости

|

| Показатель

|

Метод расчета

|

На начало периода

|

На конец периода

|

| 1

|

2

|

3

|

4

|

| Коэффициенты финансовой устойчивости

|

| Коэффициент автономии (финансовой независимости)

|

Кавт= Собственный капитал/валюта баланса

|

0,696823953

|

0,649707853

|

| Валюта баланса

|

828222356

|

1446227351

|

| Выручка

|

215908682

|

453971418

|

| Кредиторская задолженность

|

КЗ=краткосрочная КЗ +долгосрочная КЗ

|

88 970 146

|

69 444 576

|

| Оборотные активы

|

ОА=стр.013+ЛА

|

27 429 650

|

155 517 901

|

| Ликвидные активы

|

ЛА=НЛОА+КДЗ

|

8 424 841

|

104 774 254

|

| Наиболее ликвидные активы

|

НЛОА=стр. 010

|

1 353 261

|

53 724 347

|

| Краткосрочная дебиторская задолженность

|

КДЗ=стр. 012

|

7 071 580

|

51 049 907

|

| Коэффициент финансовой маневренноти (чистой мобильности)

|

Кфин.ман=(ОА-краткосрочные обязательства)/оборотные активы

|

-6

|

-2

|

| Коэффициент соотношения дебиторскеой и кредиторской задолженности

|

Ксоотн кр деб зад= Дебиторская задолженность/кредиторская задолженностиь

|

0,079482617

|

0,735117268

|

| Коэффициент деловой активности

|

Кда=выручка/валюта баланса

|

0,260689268

|

0,313900451

|

| Продолжение таблицы 5

|

| 1

|

2

|

3

|

4

|

| Оборачиваемость оборотных активов

|

Коб ОА=вручка/ОА

|

7,871361173

|

2,919094298

|

| Оборачиваемость кредиторской задолженности

|

КобКЗ=себестоимость/кредиторск задолженность

|

1,850855612

|

5,307758075

|

| Оборачиваемость дебиторкой задолженности

|

КобДЗ=выручка/КДЗ

|

30,53188707

|

8,892698237

|

Коэффициент автономии показывает процент собственных средств от всей суммы активов. На предприятии ТОО «Агентство Алем-Тревел» более 50% активов являются собственными средствами. Но наблюдается отрицательная тенденция изменения данного показателя, то есть увеличивается риск невыполнения предприятием своих долговых обязательств. Коэффициент соотношения дебиторской и кредиторской задолженности показывает, какая величина дебиторской задолженности приходится на 1 тенге кредиторской задолженности. Коэффициенты оборачиваемости показывают скорость оборота и эффективность использования средств предприятия и являются индикаторами деловой активности

Коэффициент деловой активности показывает эффективность использования совокупных активов. Рост коэффициента общей оборачиваемости капитала (или общего коэффициента деловой активности) – означает ускорение кругооборота средств предприятия, а уменьшение – замедление кругооборота средств. В нашем примере коэффициент деловой активности растет, то есть ускоряется кругооборот средств предприятия.

Коэффициент оборачиваемости кредиторской задолженности – финансовый показатель, рассчитываемый как отношение себестоимости проданных товаров к величине кредиторской задолженности. Чем выше данный показатель, тем быстрее компания рассчитывается со своими поставщиками. Снижение оборачиваемости может означать как проблемы с оплатой счетов, так и более эффективную организацию взаимоотношений с поставщиками, обеспечивающую более выгодный, отложенный график платежей и использующую кредиторскую задолженность как источник получения дешевых финансовых ресурсов. На предприятии ТОО «Агентство Алем-Тревел» данный показатель растет.

Оборачиваемость дебиторской задолженности характеризует скорость погашения дебиторской задолженности предприятия. Увеличение ее оборачиваемости (в оборотах) является исключительно положительной тенденцией, свидетельствующей о налаженных взаимодействиях с дебиторами и четкой работе отдела сбыта.

Проанализировав финансово-хозяйственную деятельность ТОО «Агентство Алем-Тревел» можно сделать вывод о том, что предприятие является платежеспособным и финансовой устойчивым.

3 Проблемы и перспективы развития ТОО «Агентство Алем-Тревел»

3.1 Мероприятия улучшающие эффективность деятельности ТОО «Агентство Алем-Тревел»

Сегодня в условиях постоянного усиления конкуренции турфирме надо научится учитывать не только собственные финансовые интересы, но и интересы покупателя, чтобы удержать его и сохранить свою долю на рынке. А это может быть достигнуто только при соблюдении заранее разработанной ценовой и маркетинговой политики, используя все современные наработки.

Сегодня в туризме, как и в любой другой деятельности, чрезвычайно полезным и гибким инструментом ценовой и маркетинговой политики является система скидок с цен.

Для улучшения своей ценовой и маркетинговой политики мы предлагаем ТОО «Агентство Алем-Тревел» следующие пути совершенствования:

Расширение маркетинговой политики за счет использования других средств массовой информации, а именно размещение рекламы на радио.

Использование дополнительных систем скидок таких как:

- внесезонные скидки;

- предоставление скидок молодоженам и другие.

Рассмотрим каждый из этих путей более подробно.

Реклама на радио является одним из самых популярных видов рекламы.

Такая популярность обусловлена главным образом тем, что это самый быстрый и оптимальный способ достичь внимания целевой аудитории.

Ведь реклама на радио является одним из самых простых и недорогих способов рекламы в средствах массовой информации. Главное правильно определить оптимальные радиоканалы для распространения своей информации, так, чтобы они максимально достигали поставленной цели. Для этого турфирме надо учесть не только половозрастной состав, но и возраст, образование, социальный статус аудитории, ее интересы и предпочтения.

По данным анализа финансовой устойчивости ТОО «Агентство Алем-Тревел» было выявлено, что по ряду анализируемых показателей финансовой устойчивости, платёжеспособности и ликвидности наблюдается положительная динамика.

Таким образом было выявлено что положительными аспектами являются:

- рост коэффициента абсолютной ликвидности;

- рост коэффициента критической ликвидности, отображающего какая часть краткосрочных обязательств может быть погашена за счет имеющихся денежных средств и ожидаемых поступлений от дебиторов;

- рост коэффициента текущей ликвидности, позволяющего оценить в какой степени оборотные активы покрывают краткосрочные обязательства;

- увеличение степени платежеспособности по текущим обязательствам;

- активизация деловой активности;

- сокращение кредиторской задолженности;

- увеличение оборотных активов;

- рост коэффициента соотношения кредиторской задолженности, показывающего какая величина дебиторской задолженности приходится на 1 тенге кредиторской задолженности;

- рост оборачиваемости кредиторской задолженности;

Но также были выявлены и отрицательные тенденции, такие как:

- падение общей платежеспособности организации;

- рост обязательств предприятия за счет увеличения краткосрочных обязательств на 252 518 757 тысяч тенге.

- сокращается коэффициент автономии собственного капитала;

- растет краткосрочная дебиторская задолженность;

- коэффициент финансовой маневренности является отрицательной величиной, то есть отсутствует реальная возможность превратить активы в ликвидные средства;

- сокращается оборачиваемость оборотных активов, то есть происходит неэффективное использование оборотных активов на предприятии;

- оборачиваемость дебиторской задолженности, характеризующая скорость погашения дебиторской задолженности предприятия сокращается, это говорит об отсутствии налаженных взаимодействий с дебиторами и нечеткой работе отдела сбыта.

В качестве основных мероприятий, направленных на улучшение финансовой устойчивости кредитной организации предлагаются следующие направления:

- увеличение числа обслуживаемых корпоративных клиентов - для достижения установленных целей по наращиванию масштабов бизнеса. Первоочередной задачей на рынке обслуживания корпоративных клиентов является радикальное расширение клиентской базы за счет развития активных продаж, модернизации существующих и развития новых видов услуг. Для решения данной задачи должны быть установлены различные подходы, учитывающие специфику отдельных целевых сегментов.

Для увеличения клиентской базы сегмента необходимо обеспечить построение новых бизнес-процессов и продуктов, обеспечивающих минимизацию себестоимости стандартных массовых услуг.

Успешность развития данного направления будет определяться решением следующих основных задач:

- развитие эффективной системы отношений с корпоративными клиентами на основе института менеджеров и работы клиентского комитета;

- обеспечение индивидуального подхода к обслуживанию VIP-клиентов путем закрепления персональных менеджеров;

- разработка сложно структурированных продуктов и индивидуальных систем обслуживания, учитывающих уникальные потребности крупных корпоративных клиентов;

- развитие современных способов обслуживания, в том числе технологий дистанционного оказания услуг;

- создание дополнительных офисов в различных районах города для обслуживания действующих и привлечения новых клиентов;

- существенное увеличение клиентской базы путем наращивания объемов активных продаж с помощью проведения маркетинговых акций, рассылок, специальных предложений и т.д.

Разработка и оценка мероприятий по повышению эффективности управления дебиторской и кредиторской задолженностью предприятия

Текущее состояние предприятия отчасти характеризуется наличием дебиторской задолженности и оказывает существенное влияние на устойчивость предприятия. Несоблюдение договорной и расчетной дисциплины, несвоевременное предъявление претензий по возникающим долгам приводят к значительному росту дебиторской задолженности, а следовательно, к нестабильности финансового состояния предприятия.

Мероприятия по оптимизации состава и движения дебиторской задолженности представляются в следующем виде:

1. Анализ текущего состояния дебиторской задолженности – состав и структура дебиторской задолженности с точки зрения сроков погашения, расчет показателей, характеризующих дебиторскую задолженность предприятия.

2. Формирование аналитической информации, позволяющей контролировать дебиторскую задолженность - ведение журнала-ордера и ведомости учета расчетов с покупателями и заказчиками с учетом классификации счетов по срокам оплаты.

3. Анализ и разработка политики расчетов с покупателями и заказчиками - обоснование условий предоставления кредита отдельным покупателям, определение реальной стоимости дебиторской задолженности в условиях меняющейся покупательной способности денежных средств, расчет альтернативной стоимости денежных средств, разработка мер по досрочному погашению дебиторской задолженности: предложения по стимулированию продаж с немедленной оплатой и оплатой «по факту», введение штрафных санкций за просроченные платежи.

4. Контроль за соответствием условий предоставления кредита покупателям, использование различных форм досрочного погашения дебиторской задолженности, предложения по предоставлению скидок и проведение прочих мероприятий по стимулированию продаж с немедленной оплатой или оплатой по факту.

5. Прогнозирование дебиторской задолженности.

Главная цель анализа дебиторской задолженности – разработка политики кредитования покупателей, направленной на увеличение прибыли организации, ускорение расчетов и снижение риска неплатежей.

Предприятия не заинтересованы в росте дебиторской задолженности, так как она представляет собой отвлечение денежных средств из оборота и, как следствие, возрастает потребность в привлечении дополнительных ресурсов для своевременного погашения своих обязательств.

Дебиторской задолженностью необходимо управлять на всех этапах ведения хозяйственной деятельности начиная от проведения преддоговорных процедур до исполнения договорных операций. На всех этапах ведения хозяйственной деятельности необходимо:

- постоянно следить за соотношением дебиторской и кредиторской задолженности, так как значительный рост долга создает угрозу финансовой устойчивости предприятия;

- своевременно выявлять недопустимые виды дебиторской задолженности, к которым относятся отгруженные товары, не оплаченные в срок, поставщики и покупатели по претензиям, задолженность по расчетам возмещения материального ущерба, по статье "Прочие дебиторы";

- прогнозировать поступление денежных средств от дебиторов на основе коэффициентов инкассации;

- оценивать реальную стоимость существующей дебиторской задолженности.

Проведем расчет экономической эффективности предполагаемых улучшений.

В процессе анализа финансово-хозяйственной деятельности были выявлены следующие факторы:

- коэффициент абсолютной ликвидности увеличивается на протяжении отчетного периода, однако не соответствует норме.

Предположим, что количество денежных средств будет увеличено на конец отчетного периода до 90 000 000 тенге, тогда:

Кабс.лик= 90 000 000/441 412 132=0,21

Как мы видим, значение показателя теперь в пределах нормы (0,2 – 0,3). Это значит, что при увеличении количества денежных средств и краткосрочных финансовых вложений более чем на 67,5% предприятие сможет немедленно погасить все долгосрочные обязательства, если это будет необходимо.

- коэффициент критической ликвидности также не соответствует норме. Для того чтобы привести данный показатель к норме необходимо значительно сократить краткосрочные финансовые обязательства. Для приведения коэффициента к норме при условии увеличения денежных средств до 90 000 000 тенге, необходимо сократить финансовые обязательства на 40%. Только при таких условиях краткосрочные обязательства могут быть полностью погашены за счет имеющихся денежных средств. Еще одним вариантом приведения данного показателя к норме является увеличение дебиторской задолженности, но на примере данного предприятия это увеличение является неэффективным и неприемлемым. Так как дебиторская задолженность данного предприятия за отчетный период увеличилась что привело к сокращению оборачиваемости кредиторской задолженности более чем на 29%.

При анализе коэффициента текущей ликвидности наблюдается тенденция роста данного показателя на протяжении отчетного периода, это является положительным фактором деятельности предприятия. Но для экономически эффективной деятельности ТОО «Агентство Алем-Тревел» необходимо приведение данного показателя к норме. Для этого необходимо увеличить оборотные активы предприятия. Это можно сделать увеличив запасы предприятия, денежные средства в кассе и на расчетных счетах, также путем краткосрочных финансовых вложений.

Общая платежеспособность ТОО «Агентство Алем-Тревел» является величиной положительной, так как показатель превышает норму. Но на протяжении отчетного периода данный показатель снижается. Это происходит за счет неравномерного роста активов предприятия, в том числе за счет роста дебиторской задолженности, значительного роста прочих краткосрочных активов, увеличения стоимости основных средств, и одновременного увеличения обязательств ТОО «Агентство Алем-Тревел».

Заключение

Одной из трудностей при изучении предпринимательской деятельности является то, что она состоит из целого ряда разнообразных и разносторонних тем, которые взаимосвязаны между собой. Другая трудность состоит в том, что изучаемый предмет предпринимательство весьма динамичен. Для преодоления этих преград рекомендуется быть в курсе самых последних новостей в этой области путем интенсивного чтения дополнительной литературы.

Все предприятия, осуществляющие одну и ту же предпринимательскую деятельность, находятся в неравных условиях, так как в процессе они используют ресурсы разного качества. И при одной и той же цене на произведенную продукцию, определенную рыночными отношениями, предприятия имеют различные финансовые результаты.

Перед предпринимательством в Казахстане стоит целый ряд проблем: недостаточная ресурсная база, несовершенство законодательной базы, отсутствие системы глубокого анализа деятельности предприятий, но, зная причины возникновения, все их можно решить.

Одним из решающих направлений развития экономики Казахстана является структурная перестройка, призванная обеспечить, в частности, развертывание сети малых и средних предприятий. Роль этого сектора велика, поскольку он способствует рыночно ориентированному выпуску инвестиционных и потребительских товаров, а в конечном счете обеспечивает рост ВВП, доходов бюджетов и занятости, решение других социально – экономических проблем.

Малый и средний бизнес, продолжая развиваться, сталкивается с многочисленными проблемами. Важнейшими задачами при этом остаются: реформирование налогообложения, совершенствования правовой базы, улучшение условий производства и сбыта продукции, защита субъектов малого и среднего бизнеса от преступных посягательств, всемирная финансовая поддержка малых и средних предприятий.

Малым предприятиям трудно пробиться на рынок, занять там достойное место и выжить, но их главным преимуществом является гибкость и мобильность т. е. умение своевременно и легко адаптироваться к непредсказуемым рыночным процессам.

В отношении государственных программ поддержки малого и среднего предпринимательства, являющихся основным инструментом реализации государственной политики в этой сфере можно сказать следующее. Они формируются исходя из принципа преемственности по отношению к предыдущим государственным программам поддержки и развития предпринимательства. Всего за годы суверенитета Казахстана принято и реализовывалось 5 государственных программ - на 1992-1994, 1995-1996, 1999-2000, 2001-2002 и 2004-2006 годы.

Правительство должно продолжить последовательную работу по стимулированию конкурентоспособности малого и среднего бизнеса. Надо поддержать работу микрокредитных организаций, в том числе за счет средств государства. Они оказывают поддержку сотням тысяч наших граждан в создании своего дела. Надо продумать меры по повышению доступности микрокредитования и созданию новых рабочих мест для большего количества казахстанцев.

Развитый предпринимательский сектор – это основа экономики любой страны.

В данной курсовой работе был проведен анализ финансово-хозяйственной деятельности субъекта малого и среднего предпринимательства.

Была дана общая характеристика ТОО «Агентство Алем-Тревел». Агентство «Alem Travel» предлагает комплекс услуг по туристическому обслуживанию и услуги по бронированию и продаже авиабилетов. Принимает на себя обязательства по организации деловых и туристических поездок с максимальной эффективностью.

Агентство «Alem Travel» предлагает следующие виды услуг:

- бронирование и оформление авиабилетов на рейсы любых авиакомпаний;

- профессиональные консультации по подбору оптимального варианта перелета и наиболее разумной цены;

- бесплатная доставка авиабилетов и сопроводительных документов;

- услуги по регистрации и страхованию;

- бронирование гостиниц и автомобилей по всему миру;

- широкий выбор туров по Казахстану, странам СНГ и дальнему зарубежью;

- оздоровительный отдых на курортах Кавказские Минеральные Воды, Китая, Болгарии и др.

- разработка индивидуальных туров по индивидуальным программам (встреча, трансфер, включая переезды и перелеты внутри страны, аренда авто, яхт, экскурсионные программы.

- визы во все страны мира, профессиональная консультации и помощь в оформлении. Визовая поддержка иностранным гражданам.

Составлена свот-таблица изучающая сильные и слабые стороны ТОО «Агентство Аллем-Тревел».

Также была рассмотрена организационная структура предприятия. Проведен анализ финансово-хозяйственной деятельности. В частности анализ платежеспособности и финансовой устойчивости предприятия. Исходя из полученных результатов анализа был сделан вывод о том что предприятие эффективно функционирует в занимаемой сфере деятельности.

Список использованной литературы

1 Казахстан-2030. Процветание, безопасность и улучшение благосостояния всех казахстанцев: Послание Президента страны народу Казахстана. - Алматы: «Білім». – 1997.

2 О государственной поддержке малого предпринимательства. Закон Республики Казахстан от 19 июня 1997 г. № 131-1 // Сборник законодательно-правовых актов «Малый и средний бизнес: Законодательство Республики Казахстан. Алматы. 1999.

3 О приоритетах и региональных программах поддержки и развития малого предпринимательства в Республике Казахстан. Указ Президента Республики Казахстан от 7 июля 1997 г. №3589. // Сборник законодательно-правовых актов «Малый и средний бизнес: Законодательство Республики Казахстан. Алматы. 1999.

4 Мамыров Н.К., Ихданов Ж. Государственное регулирование экономики в условиях Казахстана (теория, опыт, проблемы). Алматы: Экономика, 1998.

5 Мамыров Н.К. Экономика Казахстана на пороге ХХ1 века. Алматы. Экономика. 1999.

6 Кошанов А.К., Мухамеджанов Б.Г., Бектемисова С.Т. Формирование частного предпринимательства в условиях перехода к рынку (на примере Республики Казахстан). Алматы: Институт экономики ПАН РК, Конгресс предпринимателей Казахстана, - Алматы, 1995.

7 Кенжегузин М.Б. Региональная политика Республики Казахстан: экономический механизм реализации. Алматы, 1998.

8 Шувалова Г. « Основы предпринимательства». Учебное пособие. Караганда: КарГТУ, 2000 – 106 с.

9 Тукаев А. « Анализ развития малого бизнеса в Казахстане». Журнал Аль-Пари с.69 №2 1998

10 Лапуста М. Г., Старостин Ю. Л. « Малое предпринимательство». – М.: ИНФРА - М, 1998-320 с.

11 Окаев К. О., Смагулова Н. Т., Бикетова Е. Б., Абдулина З. Т. «Предпринимательство в Республике Казахстан». – Алматы: Экономика, 2000-102 с.

12 Горфинкель В. Я., Поляк Г. Б., Швандар В. А. «Предпринимательство». Учебник для вузов. – М.: Банки и биржи, ЮНИТИ, 1998-475 с.

13 Петров М. Н. « Основы экономики и предпринимательства». Учебник. Москва-Санкт-Петербург. Издательский дом Герда, 2002-322 с.

14 Бланк И.А. Финансовый менеджмент. Учебный курс. – Киев: Эльга, Ника-Центр, 2004. – 768с.

15 Никольская Э.В., Лозинская В.Б. Финансовый анализ. М.: МГАП Мир книги, 2002. -316 с.

16 Финансы / Под редакцией Родионовой В.М.- М.: Финансы и статистика,2005. – 153с.

17 Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2002. – 208с.

|