ДИПЛОМНАЯ РАБОТА

на тему: «Анализ и проектирование системы мотивации деятельности на предприятии

(на примере ООО «Пять звезд»)»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. СОВРЕМЕННОЕ СОСТОЯНИЕ ОРГАНИЗАЦИИ

1.1. История создания, развития, организационно-правовая форма, цели и виды деятельности

1.2. Структура управления

1.3. Внешнее окружение и маркетинг в организации

2. ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ.

2.1. Динамика основных экономических показателей

2.2. Персонал и его использование

2.3. Анализ основных и оборотных средств организации

2.4. Оценка финансового состояния

2.5. Анализ прибыльности и рентабельности

3. ПРОБЛЕМЫ МОТИВАЦИИ ТРУДОВОЙ ДЕЯТЕЛЬНОСТИ

3.1. Теоретические основы мотивации

3.2. Анализ и выявление основных проблем мотивации на предприятии.

3.3. Разработка видов управленческих решений по улучшению системы мотивации

4. ВЫБОР И ОБОСНОВАНИЕ РЕШЕНИЯ ПО УЛУЧШЕНИЮ СИСТЕМЫ МОТИВАЦИИ

4.1. Расчет потребности в ресурсах для реализации предлагаемых решенийи источники их формирования

4.2. Анализ достоинств и недостатков предлагаемых решений

4.3. Выбор управленческого решения и оценка возможности повышения мотивации персонала

4.4. План реализации проекта

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Актуальность выбранной темы, обусловлена тем, что эффективность работы любой организации напрямую зависит от того, насколько ее сотрудники заинтересованы в эффективной работе. И чем больше возможностей для достижения своих личных целей они получают, работая на цели компании, тем выше отдача. Казалось бы, все просто – но разработка системы мотивации нередко оказывается «уравнением со многими неизвестными», в котором надо учесть не совпадающие цели и потребности различных сотрудников, цели организации, стратегию развития, имеющиеся ресурсы, кадровую политику руководства и еще множество различных аспектов.

Состав «мотивационной смеси» определяется конкретной ситуацией, в которой функционирует организация. К ситуационным переменным относятся: вид системы управления (административно-командная и т.д.), динамика внешней среды, стратегия предприятия на рынке, вид организационной культуры, тип производства (массовое, серийное и т.д.), вид выпускаемой продукции (сложная-простая), организационная структура, квалификация персонала и др.

Объект исследования: ООО «Пять звезд», Клуб «Вико».

Клуб «Вико» - это предприятие, предоставляющее комплекс услуг в сфере развлечения и отдуха.

Организация системы мотивации в данной сфере имеет свои особенности, которые учитывались при анализе существующей системы мотивации и разработке мероприятий по ее улучшению.

Цель исследования: анализ текущие ситуации на предприятии и разработка системы мотивации, отвечающей современным потребностям организации.

Исходя из цели, определены задачи работы:

- анализ современного состояния предприятия;

- анализ показателей экономической и финансовой деятельности предприятия;

- изучение теоретических основ мотивации и анализ существующей системы мотивации на предприятии;

- разработка системы мотивации, отвечающей современным потребностям организации и нацеленной на улучшение результатов деятельности персонала, и организации в целом.

Дипломная работа состоит из введения, четырех глав, заключения.

В первой главе работа представлена характеристика предприятия, история его развития, цели и виды деятельности. Также в ней рассмотрена структура управления, внешнее окружение предприятия, и дана оценка системы маркетинга.

Во второй главе проведен экономический анализ деятельности предприятия. Выявлены основные проблемы экономической деятельности предприятия. Сделаны выводы по итогам анализа.

В третьей главе рассмотрены проблемы мотивации трудовой деятельности. Проведено исследование теоретических и методологических основ по заданной теме. Рассмотрено состояние системы мотивации на предприятии, выявлены основные проблемы мотивации трудовой деятельности на предприятии.

Четвертая глава – это практическая разработка по изучаемой проблематике. В ней дана оценка возможных направлений совершенствования системы мотивации на предприятии с учетом особенностей его деятельности. Дана оценка эффективности внедрения предложенных мероприятий.

В заключении представлены выводы по итогам проведенного исследования.

Данные, полученные в ходе исследования, могут быть рекомендованы к применению на предприятии.

1. СОВРЕМЕННОЕ СОСТОЯНИЕ ПРЕДПРИЯТИЯ

1.1. История создания и развития, организационно-правовая форма, цели и виды деятельности

ООО «Пять звезд» учреждено общим собранием учредителей в декабре 2005 г.

Общество с ограниченной ответственностью «Пять звезд» создано в соответствии с главой IV ГК РФ, ФЗ РФ «Об обществах с ограниченной ответственностью» и другими законодательными актами РФ.

Общество является коммерческой организацией.

Общество является юридическим лицом и свою деятельность организует на основании Устава и действующего законодательства. Имеет самостоятельный баланс, расчетный и иные счета в учреждениях банков, круглую печать со своим наименованием, штамп, бланки, фирменное наименование.

Общество обладает обособленным имуществом, учитываемом на самостоятельном балансе, является его собственником, и отвечает по своим обязательствам всем своим имуществом.

Общества учреждено двумя физическими лицами. Уставный капитал Общества составляет 217 630 руб. Уставный капитал внесен участниками 50%.

Участники не имеют обособленных прав на отдельные объекты, входящие в состав имущества Общества, в том числе и на объекты, внесенные в качестве вклада.

Место нахождения: 426053, Россия, Удмуртская Республика, г. Ижевск, ул. Ворошилова, д. 93/а.

Целями деятельности Общества являются расширение рынка товаров и услуг, а также извлечение прибыли.

Общество имеет гражданские права и гражданские обязанности, необходимые для осуществления следующих видов деятельности:

- деятельность ресторанов и кафе;

- оптовая, розничная и выездная торговля прочими товарами;

- организация культурно-развлекательных и массовых мероприятий;

- розничная торговля продуктами питания;

- предоставление услуг населению;

- маркетинговые услуги консультации, посреднические услуги;

- и пр. не запрещенные законодательством виды деятельности.

На сегодняшний день ООО «Пять звезд» является организатором и владельцем Клуба «Вико». Характеристика деятельности Клуба «Вико» представлена ниже

Клуб «ВИКО» - это комплексный клубный стиль, действует по принципу «уютного дома», куда приходят в гости. Идеальное место для отдыха.

К услугам клиентов:

Ресторан. Интерьер ресторана на 45-50 мест выполнен в шотландском стиле – камин, сочетание камня и дерева создают ощущение уюта. В меню представлены кулинарные традиции всех континентов в современной манере – красиво и презентабельно: блюда французской, итальянской, каталонской, японской, индийской, тайской, мексиканской, кавказской, русской и советских кухонь. Также повара с удовольствием приготовят блюда по любимому рецепту клиентов.

Гостей Клуба приятно удивит объем порций, ведь здесь господствует система европейских стандартов.

Винный погреб «ВИКО» предоставляет самый широкий выбор вин: от ординарных напитков до эксклюзива.

В будни с 12:00 до 17:00 предлагается дневное меню. По вечерам – живая музыка, которая не мешает беседе, свечи, камин, неповторимая кухня.

Танцевальный зал. Особой гордостью Клуба «ВИКО» является дансинг, оснащенный по самым высоким стандартам уникальной звуковой и световой аппаратурой. В Клубе проходят концерты таких известных музыкантов и групп как: Николай Носков, Гарик Сукачев и «Неприкасаемые», Александр Барыкин, Григорий Лепс, «Песняры», «Воскресенье», «Калинов Мост», «Bonеy-M».

Также в Клубе оказывают услуги по организации свадебных торжеств, дней рождения, корпоративных мероприятий, конференций. Каждый раз оформление зала меняется соответственно случаю, для этого у Клуба имеются все технические возможности.

Чиллаут. В уютной атмосфере на мягких диванах, в приглушенном свете гости Клуба могут поужинать в интимной обстановке или покурить кальян. Здесь нет места суете, здесь только комфорт и покой.

Также Клуб предоставляет:

- отдельный кабинет, где гостям гарантирована полная конфиденциальность, а артисты здесь выступят только для гостей, нужно только захотеть…

- климатический контроль и уникальная система кондиционирования и вентиляции, которая легко находит компромисс между курящими и некурящими клиентами;

- максимальная безопасность и комфорт гостей (система регистрации клиентов, подчиненная требованиям безопасности, гарантирует полную конфиденциальность).

1.2. Структура управления

Организационная структура – это фиксированные взаимосвязи, которые существуют между подразделениями и работниками организации. Или другими словами, это состав, количество и соподчиненность структурных подразделений.

На многих предприятиях виды деятельности и работников группируют в соответствии с функциями, выполняемыми в рамках фирмы (производство, маркетинг, управление персоналом).

Организационная структура, представляющая собой определенную упорядоченность задач, ролей, полномочий и ответственности, создает условия для осуществления предприятием своей деятельности и достижения поставленных целей. В зависимости от области деятельности фирмы, характера и сложности производства продукции или оказания услуг, размеров предприятия наблюдается широкое разнообразие организационных структур.

Организационная структура ООО «Пять звезд» относится к линейно-функциональным.

Линейно-функциональная организация управления, широко используемая во всем мире, представляет собой вариант иерархического типа структуры управления. Основу линейно-функциональных структур составляет так называемый «шахтный» принцип построения и специализация управленческого процесса по функциональным подсистемам организации (маркетинг, производство, исследования и разработки, финансы, персонал и пр.). По каждой из них формируется иерархия служб («шахта»), пронизывающая всю организацию сверху донизу. Результаты работы каждой службы аппарата управления организацией оцениваются показателями, характеризующими выполнение ими своих целей и задач. Например, работа служб, управляющих производством, характеризуется показателями выполнения графика выпуска продукции, затрат ресурсов, производительности труда, использования оборудования и площадей. Работу служб по ремонту оборудования оценивают показателями времени простоев и затрат на проведение ремонтных работ и т. д. Соответственно строится и система материального поощрения, ориентированная прежде всего на достижение высоких показателей каждой службы. При этом конечный результат в целом становится как бы второстепенным, так как считается, что все службы в той или иной мере работают на его получение.

Многолетний опыт использования линейно-функциональных структур управления показал, что они наиболее эффективны там, где аппарат управления выполняет рутинные, часто повторяющиеся и редко меняющиеся задачи и функции. Их достоинства проявляются в управлении организациями с массовым или крупносерийным типом производства, а также при хозяйственном механизме затратного типа, когда производство наименее восприимчиво к прогрессу в области науки и техники. При такой организации управления производством предприятие может успешно функционировать лишь тогда, когда изменения по всем структурным подразделениям происходят равномерно. Но так как в реальных условиях этого нет, возникает неадекватность реакции системы управления на требования внешней среды. Положение усугубляется утратой гибкости во взаимоотношениях работников аппарата управления из-за применения формальных правил и процедур. В результате затрудняется и замедляется передача Информации, что не может не сказываться на скорости и своевременности принятия управленческих решений. Необходимость согласования действий разных функциональных служб резко увеличивает объем работы руководителя организации и его заместителей, т. е. высшего эшелона управления.

Недостатки линейно-функциональной структуры управления на практике усугубляются за счет таких условий хозяйствования, при которых допускается несоответствие между ответственностью и полномочиями у руководителей разных уровней и подразделений; превышаются нормы управляемости, особенно у директоров и их заместителей и т. д.

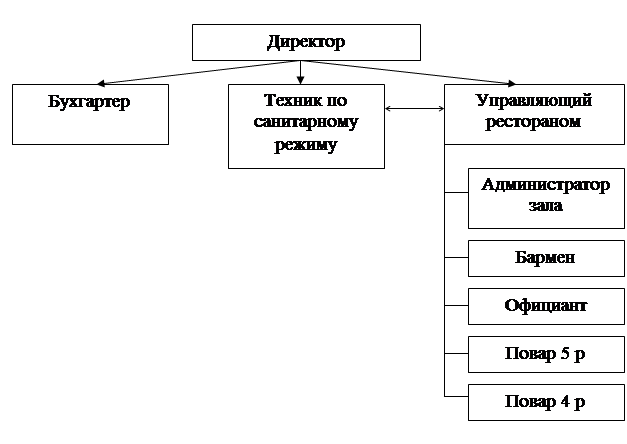

Схема организационной структуры ООО «Пять звезд» представлена на рис. 1.

Рис. 1. Организационная структура ООО «Пять звезд» (Клуб «Вико»).

Высшим органом управления Обществом является Общее собрание участников. Оно состоит из участников или их представителей. К исключительной компетенции Общего собрания участников относятся:

- определение основных направлений деятельности Общества, утверждение его планов и отчетов об их исполнении;

- изменение и дополнение Устава и Учредительного договора, изменение размера Уставного капитала;

- избрание и отзыв исполнительного органа и ревизионной комиссии;

- утверждение годовых результатов деятельности Общества, включая его обособленные подразделения, утверждение отчетов и заключений ревизионной комиссии, порядка распределения прибыли, определение порядка покрытия убытков;

- создание, реорганизация и ликвидация дочерних предприятий, филиалов, представительств и иных обособленных подразделений, утвержденных положением (уставом) о них;

- вынесение решений о привлечении к имущественной ответственности должностных лиц Общества;

- принятие решения о реорганизации и ликвидации Общества, назначение ликвидационной комиссии, утверждение ликвидационного баланса;

- установление размера, формы и порядка внесения участниками дополнительных взносов;

- решение вопроса о приобретении обществом, участниками Общества либо третьими лицами доли участника;

- решение вопроса о залоге участников общества принадлежащей ему доли (части доли);

- утверждение внутренних нормативных актов, определяющих порядок деятельности Общества (Регламент Общего собрания, Перечень конфиденциальной информации и др.);

- принятие решений о размещении Обществом облигаций и иных эмиссионных ценных бумаг.

Из числа участников Общества избирается Председатель и секретарь Общего собрания участников, срок полномочий которых составляет один год.

Председатель Общего собрания участников созывает заседания общего собрания участников или организует проведение голосования методом опроса, председательствует на заседании Общего собрания, руководит деятельностью Общего собрания участников.

Секретарь Общего собрания организует ведение протоколов заседаний Общего собрания участников, которые должны отражать ход заседаний и решения, принятые Общим собранием. Протоколы заседаний Общего собрания подписываются Председателем и секретарем Общего собрания.

Исполнительным органом управления является директор, осуществляющий текущее руководство деятельностью общества. Директор Общества осуществляет свою деятельность на основе принципа единоначалия.

Права и обязанности, размер оплаты директора определяется контрактом, заключенным им с Обществом. Контракт от имени Общества подписывается Председателем Общего собрания участников.

Срок осуществления полномочий директора составляет два года.

Директор решает все вопросы деятельности Общества, кроме тех, которые входят в исключительную компетенцию Общего собрания участников. Директор подотчетен собранию участников и организует выполнение его решений. Он не вправе принимать решения, обязательные для участников Общества.

Директор вправе без доверенности осуществлять действия от имени Общества: осуществлять оперативное руководство деятельностью Общества:

- без доверенности действует от имени общества, представляет его интересы и совершает сделки;

- выдает доверенности на право представительства от имени общества;

- заключает трудовые договоры с работниками, издает приказы о назначении, переводе и увольнении работников общества, применяет меры поощрения и налагает дисциплинарные взыскания;

- утверждает штат;

- осуществляет иные полномочия, закрепленных в контракте с ним, и не отнесенные Федеральным законом и Уставом к компетенции общего собрания участников общества.

Своими действиями директор непосредственно создает, изменяет и прекращает гражданские права и обязанности представляемого им Общества.

Участники общества могут досрочно освободить директора от обязанностей за нарушение финансовой дисциплины, повлекшее за собой финансовый и материальный ущерб, невыполнение функциональных обязанностей, а также по другим основаниям, определенным контрактом.

Директор должен знать и требовать выполнения починенными всех нормативно-правовых актов, положений, инструкций, установленных и юридически обоснованных на предприятии.

Клуб «Вико» - предприятие общественного питания, осуществляющее деятельность различных видов: торговлю оптом и в розницу, производственную деятельность. Во главе стоит директор и управляющий рестораном.

Управляющий рестораном контролирует работу ресторана, снабжение, кухню и производство.

Он обязан знать и требовать; порядок оформления всех документов; порядок получения, учета, хранения и использования денежных сумм; стандарты обслуживания, принятые в корпорации; контролировать и постоянно улучшать качество продукции, участвовать в разработке меню.

Организация финансовой деятельности и учета возложена на бухгалтера.

К функциям бухгалтера относятся:

- осуществление контроля за сохранностью собственности;

- контроль за правильным расходованием денежных средств и материальных ценностей;

- достоверная и рациональная организация бухгалтерского учета, отвечающего требованиям оперативных правил ведения учета;

- внедрение передовых форм и методов бухгалтерского учета на основе широкого применения вычислительной техники;

- составление балансов и бухгалтерской отчетности;

- своевременное начисление и своевременное перечисление средств амортизационного фонда на финансирование затрат по капитальным вложениям и капитальному ремонту;

- осуществление контроля за своевременным проведением инвентаризации денежных средств, товарно-материальных ценностей и расчетов, а также ревизий;

- составление бухгалтерской отчетности на основе достоверных документов и соответствующих бухгалтерских записей, своевременное представление ее соответствующим органам;

- применение утвержденных в установленном порядке типовых унифицированных форм первичной документации, строе соблюдение порядка оформления этой документации;

- обеспечение строгого соблюдения кассовой и расчетной дисциплины, правильное расходование полученных в банках средств по назначению, соблюдение порядка выписки чеков и хранение чековых книжек и т.д.

При ведение бухгалтерского учета руководствуется собственной учетной политикой.

1.3. Внешнее окружение и маркетинг в организации

Внешняя среда неоднородна и дифференцирована по силе, периодичности, характеру влияния на предприятие.

Внешняя среда – это совокупность субъектов и сил, находящихся за пределами предприятия и оказывающих какое-либо влияние на его состояние.

Существуют различные подходы к описанию структуры внешней среды организации. Чаще всего в современной литературе внешняя среда организаций рассматривается как двухуровневая система, состоящая из микро- (среды непосредственного окружения) и макросреды (среды косвенного окружения), каждая из которых включает определенные факторы, или субсреды. Но необходимо помнить, что косвенное влияние не менее реально.

Макроокружение создает общие условия, в которых действует предприятие, определяя для него и других предприятий границы допустимого и недопустимого. Подобно тому как атмосфера по-разному действует на людей, так и макроокружение в разной степени влияет на предприятия в зависимости от уровня их «здоровья».

Макроокружение по отношению к предприятию выступает:

- как причина и условие ограничения (или возможности расширения) деятельности;

- как предпосылка, вызывающая необходимость изменений на предприятии.

Состав макроокружения, характеристика его составляющих и их влияние на организацию приводятся ниже.

Социальная составляющая представляет собой комплекс социальных явлений и процессов. Она характеризуется численностью и структурным составом населения, уровнем образования, стилем жизни, привычками, традициями, трудовой этикой, готовностью людей терпеть лишения, связанные с проводимыми реформами, и т.п.

Экономическая составляющая определяется уровнем и особенностями рыночного механизма. Изучаются многие ее стороны и, в первую очередь, уровень экономического развития, бюджет страны и его выполнение, доступность ресурсов, доходы населения, уровень безработицы, уровень налогообложения, инфляция, процентные ставки, производительность труда, величина заработной платы и т.д.

Правовая составляющая устанавливает права, ответственность и обязанности предприятий, определяющие правила деловых взаимоотношений, отношения предприятия с обществом, ограничения на отдельные виды деятельности, права потребителей продукции, порядок регистрации предприятия, его санации и др. Изучение правовой составляющей должно состоять в изучении как содержания правовых актов, так и существующей практики их соблюдения.

Политическая составляющая представлена органами государственной власти и конкурирующими партиями и группами.

При всех различиях устройства государство и рынок находятся в сложных взаимоотношениях, зависящих от господствующей системы взглядов на общественную организацию, особенностей этапа развития страны, лидеров, определяющих политику, и др.

Технологическая составляющая представлена факторами научно-технического прогресса в области производства, материалов и продуктов. Ряд этих факторов создаются внутри фирм, но в значительно большей степени – вне их, в научных организациях, научно-технических центрах и т.п.

К среде непосредственного окружения относят ту часть внешней среды, с которой предприятие имеет конкретное и непосредственное взаимодействие.

В центре внимания находятся потребители, конкуренты, поставщики. В случае необходимости изучают также организацию торговли, деятельность посредников. Помимо этого объектом изучения является местоположение предприятия на рынке среди конкурентов.

Если говорить об Ижевском рынке развлекательных услуг, то основными конкурентами являются:

- Ресторан: ресторан «Вавилон», ресторан «Кама», ресторан-кафе «Позимь», ресторан «Вико», ресторан «Медведь»

- Dansinq: ночной клуб «Вавилон–Диско», развлекательный комплекс «Искра», дискотека «LightZone», дискотека «Гранд», развлекательный комплекс «Голливуд», дискотека «Вико».

Для одного города, и тем более предприятия это достаточно высокий уровень конкуренции. Поэтому создание маркетинговой службы на предприятии просто необходимо. Конкуренция была и остается формой взаимного соперничества, именно благодаря ей обеспечивается энергичное движение вперед.

Рассмотрим основные преимущества и недостатки в деятельности конкурентов (табл. 1).

По данным анализа конкурентных преимуществе Клуб «Вико» может составить конкуренцию по всем параметрам. Однако данная ситуация шатка, так как ситуация на рынке развлекательных услуг динамично развивается и требует постоянной готовности к переменам.

Таблица 1

| Конкурентные преимущества |

Участники рынка |

| Ресторан |

«Вавилон» |

«Кама» |

«Позимь» |

«Медведь» |

«Вико» |

| Качество продукции |

+ |

+ |

+ |

+ |

+ |

| Ассортимент |

- |

+ |

+ |

- |

+ |

| Цены |

- |

+ |

- |

- |

+ |

| Качество обслуживания |

- |

- |

+ |

- |

+ |

| Интерьер |

+ |

- |

+ |

+ |

+ |

| Имидж |

+ |

- |

- |

+ |

+ |

| Дансинг |

Вавилон

Диско

|

«Искра» |

LZ |

Гранд |

Голливуд |

Вико |

| Режим работы |

+ |

+ |

- |

- |

- |

+ |

| Качество обслуживания |

- |

+ |

+ |

+ |

- |

+ |

| Интерьер |

+ |

+ |

- |

+ |

+ |

+ |

| Цены |

- |

- |

- |

- |

- |

+ |

| Имидж |

+ |

+ |

+ |

+ |

+ |

+ |

Основные поставщики ООО «Пять звезд» делятся по видам поставляемой продукции.

Таблица 2

Основные поставщики

| Вид продукции |

Поставщики |

| Вино-водочные изделия |

ООО «Бахус», ООО ТД «Русь-Импорт», ООО ТК «Ликанте» |

| Сигареты |

ООО «Олимп», ИП Колотова С.Е. |

| Пиво |

ИП Соловьев С.Н., ИП Аникин Ю.П. |

| Копчености / колбасы |

ИП Федин Н.М. |

| Пепси / соки / воды |

ООО «Пепсико-Холдинг», ИП Шатаева С.В., ООО «Гринтаун-Урал», ООО «Афалино» |

| Соусы / майонез / специи |

ООО «Сеть», ООО «Компания Потро-продукт», ООО «Магия аромата» |

| Сыры |

ООО «Аристей» |

| Замороженные овощи / ягоды |

ООО «Вектор», ИП Галлутдинов И.И. |

| Свежие овощи / фрукты |

ООО «Агропродукт» |

| Мясо |

ООО «Атлантика, ИП Бузанов О.А., ООО «Ижпродсервис», ООО «РИОЗРЗ» |

По определению основоположника теории маркетинга американского ученого Ф. Котлера маркетинг – вид человеческой деятельности, направленный на удовлетворение нужд и потребностей посредством обмена.

Процесс обмена требует работы: это поиск покупателей, выявления их нужды, проектирование соответствующих товаров, продвижение их на рынок, складирование, перевозка, ценообразование, организация сервиса, рекламирование.

Роль маркетинга в экономике – повышение ее торгово-операционной эффективности. На современном этапе маркетинг понимается как выражение ориентированного на рынок управленческого стиля мышления, способного не только реагировать на развитие рыночной обстановки, но и самому изменять параметры окружающей среды, обеспечивая выход на рынок, расширение рынка, обеспечение безопасности рынка.

Маркетинг требует управления. Под управлением маркетингом понимают анализ, планирование, претворение в жизнь и контроль за проведением мероприятий, рассчитанных на установление и поддержание обменов с целевыми покупателями ради достижения определенных задач организации, таких как получение прибыли, рост объемов сбыта, увеличение доли рынка. Задача управления маркетингом заключается в воздействии на уровень, время и характер спроса таким образом, чтобы это помогало организации в достижении стоящих перед ней целей, т.е. управление маркетингом – это управление спросом. Сохранять свой круг потребителей и приобретать новых превращается в главную потребность рыночной деятельности.

Цели маркетинга: максимально высокое потребление, достижение максимальной потребительской удовлетворенности, предоставление максимально широкого выбора, максимальное повышение качества жизни.

Управляющие маркетинга – это должностные лица фирмы, занимающиеся исследованием маркетинговой ситуации, претворением в жизнь намеченных планов и осуществляющие контрольные функции. Сюда относятся управляющие по сбыту и сотрудники службы сбыта, руководящие работники службы рекламы и стимулирования сбыта, исследователи маркетинга, управляющие по товарам и специалисты по проблемам ценообразования.

В настоящее время на ООО «Пять звезд» отсутствует отдел маркетинга и рекламы, непосредственно рекламой занимается директор, что не входит в его основные обязанности. Этот факт является недостатком функционирования предприятия, т.к. в современном мире конкурентная борьба на рынках сбыта товаров и услуг становится все более жесткой.

В целом, ООО «Пять звезд» проводит достаточно пассивную рекламную политику. Например, выпускаются имиджевые ролики на телевидении «ГТРК-Удмуртия», на радио «Авторадио» и «Адам», на улицах время от времени располагаются рекламные щиты, реклама в прессе. Такой пробел в маркетинговой компании возмещает только качество предоставляемых услуг. В 2006 г. общая сумма коммерческих расходов достаточно низкая – 115,7 тыс. рублей в год, что составляет 0,23% от суммы выручки. Это объясняется применением в основном политики скидок и отсутствием целенаправленной рекламной работы.

В 2007 г., на текущий момент средства, выделяемые на рекламу, значительно увеличились. Для рекламы дискотеки ведется целенаправленная реклама на «Авторадио». На предприятиях, с которым сотрудничает ООО «Пять звезд», в качестве поощрения распространяются бесплатные билеты на дискотеку «Вавилон», в определенное время посетители могут прийти на дискотеку бесплатно. Данные мероприятия значительно увеличивают известность дискотеки в городе, среди молодежи города дискотека пользуется популярностью за счет специально подобранного для данной возрастной группы репертуара. За счет рекламы дискотеки узнаваемость торговой марки ресторана среди населения города Ижевска значительно выросла.

В дальнейшем, для увеличения числа клиентов необходима разработка единой маркетинговой стратегии и рекламной компании. Это позволит хозяйственным звеньям получить стратегическое обоснование своих действий, т.е. выяснить и оценить перспективы своей работы на определенный и длительный период.

2. ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

2.1. Динамика основных экономических показателей

Для анализа динамики экономических показателей работыООО «Пять звезд», воспользуемся данными, которые приведены в таблице 3.

Как видим из приведенных данных, за анализируемый период практически все показатели деятельности предприятия улучшились. ООО «Пять звезд» наращивало объемы реализации продукции.

В 2006 г. по сравнению с 2005 г. выручка увеличилась на 2579 тыс. руб. или на 7,7%; в 2007 г. по сравнению с 2006 г. – на 13296,6 тыс. руб. (т.е. на 36,7%). Это связано с расширением рынка сбыта услуг 9большим числом проведения корпоративных вечеров и подобных услуг), с налаживанием более тесных и продуктивных связей как со старыми партнерами, так и с привлечением новых.

Затраты на 1 руб. выручки имеют высокий уровень. В 2005-2006 гг. их уровень составил 0,92 руб. на 1 руб. выручки, а в 2007 г. – 0,87 руб., т.е. наблюдается снижение уровня затрат на 0,05 руб. или 5,1%.

Наряду с увеличением реализованной продукции и услуг, увеличивалась также их себестоимость. В 2006 г. по сравнению с 2005 г себестоимость выросла на 2476 тыс. руб. или на 8,0%, а в 2007 г. по сравнению с 2006 г. соответственно – на 9907,3 тыс. руб. или на 29,7%. Темп роста себестоимости ниже темпа роста выручки, что положительно сказывается на уровне прибыли и рентабельности предприятия.

Таблица 3

Основные технико-экономические показатели деятельности ООО «Пять звезд» за 2005-2007 гг

(тыс. руб.)

| Показатели |

Ед. изм. |

Сумма |

Темп роста, % |

Отклонение в сумме (+/-) |

| 2005 |

2006 |

2007 |

2006 к 2005 |

2007 к 2006 |

2006 к 2005 |

2007 к 2006 |

| 1. Выручка от реализации товаров и услуг (без НДС) |

тыс. руб. |

33646 |

36225 |

49521,6 |

107,7 |

136,7 |

+2579 |

+13296,6 |

| 2.Себестоимость реализованной продукции и услуг |

тыс. руб. |

30848,4 |

33324,4 |

43231,7 |

108,0 |

129,7 |

+2476 |

+9907,3 |

| 3. Затраты на 1 руб. выручки |

% |

91,7 |

92,0 |

87,3 |

100,3 |

94,9 |

+0,03 |

-4,7 |

| 4. Прибыль / убыток от реализации |

тыс. руб. |

2309,8 |

2254,8 |

5273,1 |

97,6 |

233,9 |

-55 |

+3018,3 |

| 5. Рентабельность продаж |

% |

6,9 |

6,2 |

10,7 |

--- |

--- |

-0,7 |

+4,5 |

| 6. Чистая прибыль |

тыс. руб. |

1855,5 |

1403,4 |

3485,8 |

75,6 |

248,4 |

-452,1 |

+2082,4 |

| 7. Рентабельность деятельности |

% |

5,5 |

3,9 |

7,0 |

--- |

--- |

-1,6 |

+3,1 |

| 8. Средняя стоимость основных фондов |

тыс. руб. |

3956,8 |

4952,3 |

5705,3 |

125,2 |

115,2 |

+995,5 |

+753,0 |

| 9. Фондоотдача |

% |

8,5 |

7,21 |

8,68 |

84,8 |

120,4 |

-1,29 |

+1,47 |

| 10. Фондоемкость |

% |

0,12 |

0,14 |

0,12 |

116,7 |

85,7 |

+0,02 |

-0,02 |

| 11. Средняя стоимость оборотных активов |

тыс. руб. |

2304,6 |

3287,1 |

4911,7 |

142,6 |

149,4 |

+982,5 |

+1624,6 |

| 12. Отдача оборотных средств |

% |

14,6 |

11,02 |

10,08 |

75,5 |

91,5 |

-3,58 |

-0,94 |

| 13. Среднегодовая численность работников |

чел. |

17 |

18 |

20 |

105,9 |

111,1 |

+1 |

+2 |

| 14. Производительность труда |

тыс. руб. / чел. |

1979,18 |

2012,5 |

2475,63 |

101,7 |

123,0 |

+33,32 |

+463,13 |

В 2006 г. по сравнению с 2005 г. сумма прибыли от реализации сократилась на 55 тыс. руб. (т.е. на 2,4%), что связано с опережающим ростом себестоимости. В 2007 г. по сравнению с 2006 г. прибыль от реализации увеличилась на 3018,3 тыс. руб. или на 133,9%. Данное отклонение является положительным показателем.

Чистая прибыль в 2006 г. по сравнению с 2005 г. сократилась на 452,1 тыс. руб., или на 24,4%, это связано с ростом расходов, не включаемых в себестоимость. В 2007 г. по сравнению с 2006 г. выросла на 2082,4 тыс. руб., или на 148,4%.

Показатели использования основных фондов и оборотного капитала по выручке имеют в целом неплохое значение. Более подробно данные показатели рассматриваются в следующих разделах работы.

Численность работников увеличилась в 2006 г. на 1 чел. (5,9%), в 2007 г. на 2 чел. (11,1%). При этом наблюдается рост производительности труда в 2006 г. на 33,32 тыс. руб. (1,7%), в 2007 г. на 463,13 тыс. руб. (23%). Если в 2006 г. рост численности был опережающим по отношению к производительности труда, то в 2007 г. наоборот темп роста производительности труда опережает темп роста численности работников, что является показателем развития деятельности предприятия и повышением эффективности использования персонала.

2.2. Персонал и его использование

Управление численностью и составом работников является наиболее ответственным звеном в общей системе функций управления персоналом торгового предприятия. Состав данной фирмы: директор, зам. директора, главный бухгалтер, товароведы, заведующие отделов.

Основной целью управления персоналом является оптимизация затрат живого труда на выполнение основных видов работ, связанных с деятельностью торгового предприятия, и обеспечение заполнения необходимых рабочих мест работниками соответствующих профессий, специальностей и уровней квалификации. Реализация этой функции управления персоналом в наибольшей степени должна быть увязана с общей стратегией торгового менеджмента, т.к. сформированный на предприятии трудовой потенциал и будет обеспечивать осуществление всех стратегических целей и направлений его деятельности.

Формирование персонала фирмы предусматривает осуществление комплекса мероприятий по отбору необходимых работников на рынке труда, их подготовке, а также по повышению квалификации собственных работников. При этом обеспечивается замена выбывающих работников.

При решении задач управления движением персонала особое внимание уделяется предотвращению его текучести. Предотвращение увольнения работников по собственному желанию обеспечивается выявлением и удовлетворением их трудовой мотивации.

В целом на предприятии ООО «Пять звезд» работает 20 человек. Из них 3 человек представляют административно управленческий аппарат, во главе с директором предприятия (табл. 4).

Вспомогательная служба комплекса имеет в своем составе 2 человек, в нее входят следующие категории работников: техники по санитарному режиму. Данная служба является неотъемлемой частью предприятия и служит для поддержания эффективной работы при решении хозяйственных и прочих задач комплекса.

Таблица 4

Динамика и структура персонала ООО «Пять звезд»

| Персонал по категориям |

2005 |

2006 |

2007 |

| Чел. |

Ув, % |

Чел. |

(+/-) |

Ув, % |

Чел. |

(+/-) |

Ув, % |

| Всего, в т.ч. |

17 |

100 |

18 |

+1 |

100 |

20 |

+2 |

100 |

| Адм.-упр. персонал |

3 |

17,7 |

3 |

--- |

16,7 |

3 |

--- |

15,0 |

| Оперативный персонал |

12 |

70,6 |

13 |

+1 |

72,2 |

15 |

+2 |

75,0 |

| Вспомогательный персонал |

2 |

11,7 |

2 |

--- |

11,1 |

2 |

--- |

10,0 |

Рис. 2. Динамика движения персонала по категориям работников

Персонал предприятия характеризуется следующими признаками: по полу, возрасту, уровню образования, стажу работы.

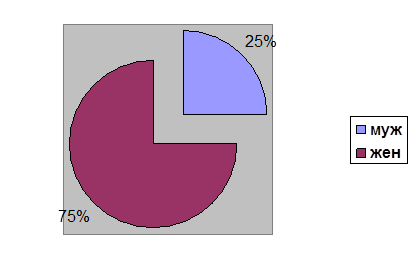

Кадровый состав в 2007 г. состоял:

- по полу:

женщин – 15 чел. (75%);

мужчин – 5 чел. (25%);

Рис. 3. Деление персонала ООО «Пять звезд» по полу

- по возрасту:

от 18 до 30 лет – 11 чел. (55%);

от 30 до 40 лет – 6 чел. (30%);

старше 40 лет – 3 чел. (15%);

Рис. 4. Деление персонала ООО «Пять звезд» по возрасту

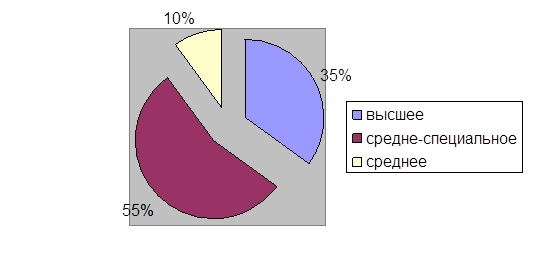

- по уровню образования:

высшее – 7 чел. (35%);

среднее-специальное – 11 чел. (55%);

среднее – 2 (10%).

Рис. 5. Деление персонала ООО «Пять звезд» по уровню образования

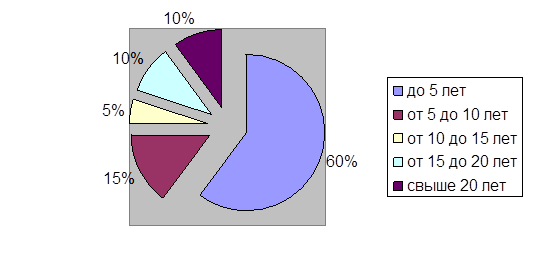

- по стажу работы:

до 5 лет – 12 чел. (60%);

от 5 до 10 лет – 3 чел. (15%).

от 10 до 15 лет – 1 чел. (5%);

от 15 до 20 лет – 2 чел. (10%);

свыше 20 лет – 2 чел. (10%).

Рис. 6. Деление персонала ООО «Пять звезд» по стажу работы

В целом кадровый состав относительно молод, имеет высокий уровень образования.

Основные права, обязанности и ответственность сторон трудового договора, режим работы, время отдыха, порядок приема и увольнения работников, применяемые к работникам меры поощрения и взыскания, а также иные вопросы регулирования трудовых отношений в ООО «Пять звезд» - устанавливают Правила внутреннего трудового распорядка ООО «Пять звезд». По данному Положению определяются требования к персоналу ООО «Пять звезд». Правила служат для более качественного обслуживания клиентов и четкого понимания работниками общих требований руководства. Выполнение правил, установленных документом, обязательно для каждого работника вне зависимости от его должности.

Система оплаты труда предприятия ООО «Пять звезд» разработана с учетом законодательных актов РФ, т.е. предусматривает государственное регулирование заработной платы. При организации оплаты труда на ООО «Пять звезд» учтены основные традиционно устоявшиеся элементы и принципы оплаты труда.

Для учета использования рабочего времени и расчета заработной платы, используется табель рабочего времени – форма Т-12, утвержденная Постановлением Госкомстата РФ от 30 октября 1997г. №71а. Сущность табельного учета заключается в ежедневной регистрации явки сотрудников на работу, ухода с работы, всех случаев опозданий и неявок с указанием причины, а также часов простоя и часов сверхурочной работы. Табель составляется каждый календарный месяц в одном экземпляре, подписывается руководителем структурного подразделения и передается в бухгалтерию для расчета заработной платы.

На предприятии разработано штатное расписание. В нем фиксируются должностные оклады по структурным подразделениям, как для административно-управленческого персонала, так и для служащих и рабочих. В штатном расписании устанавливаются должностные оклады, надбавка к ним, количество сотрудников данной должности, определяется фонд заработной платы структурных подразделений.

Для оплаты труда всех сотрудников предприятия ООО «Пять звезд» разработано Положение по оплате труда персонала предприятия. В Положении отражена система начисления заработной платы работникам предприятия:

1) Зарплата администрации ресторана состоит из оклада и районного коэффициента в размере 15% за отработанное согласно производственного календаря время. Оклад устанавливается штатным расписанием.

2) Оплата труда администраторов зала производится также согласно окладов по штатному расписанию. Рабочее время администраторов согласовывается ежемесячным графиком.

3) Оплата труда официантов, поваров, барменов и техников по санитарному режиму повременная. Тарифная ставка за 1 час определяется из окладов по штатному расписанию. Оклад в штатном расписании определен на среднюю норму рабочего времени согласно производственного календаря. Например на 2007 г. – 1986/12 = 165,5 час. Рабочее время вышеуказанного персонала согласовывается ежемесячным графиком.

Оклады являются основой заработной платы сотрудника, но на предприятии существуют дополнительные выплаты.

Для усиления материальной заинтересованности работников в повышении качества работы и производительности труда разработана система премирования. Дополнительные премиальные выплаты являются важной составной частью заработной платы рабочих. Премирование осуществляется на основе «Положения о премировании за производственные результаты», разработанного руководством предприятия и утвержденного генеральным директором ООО «Пять звезд». Это положение действительно для всех структурных подразделений развлекательного комплекса и распространяется на руководителей, специалистов, служащих и рабочих.

Из описаний элементов оплаты труда ООО «Пять звезд» выше можно определить форму и систему оплаты труда сотрудников данного предприятия как повременно-премиальную. Использование данной системы на предприятии позволяет:

1) контролировать выполнение производственных заданий каждого структурного подразделения. Ответственные лица следят за качеством работы сотрудников данного подразделения и в конце месяца подводят итоги в виде КТУ каждого сотрудника.

2) вести строгий учет отработанного рабочим времени, т. к. от количества отработанных часов в месяц зависит заработная плата рабочего. К тому же это способствует укреплению трудовой и производственной дисциплины.

3) объективно и справедливо дифференцировать оклады по каждой категории персонала предприятия.

4) стимулировать работников к достижению более высоких индивидуальных и коллективных результатов труда, повышению качества работы

5) гарантировать, независимо от результатов деятельности предприятия, основную заработную плату за выполнение норм труда и вознаграждение за выполнение или перевыполнение производственных заданий

6) гибко регулировать заработную плату с учетом результатов работы предприятия и личного трудового вклада каждого работника.

Система организации оплаты труда на предприятии ООО «Пять звезд» во многом раскрывает основные принципы организации заработной платы.

1) На предприятии независимо от результатов деятельности выплачивается основная заработная плата, соответствующая должностному окладу установленному в штатном расписании и оговоренная в трудовом договоре.

2) Дифференциация заработной платы зависит от количества и качества труда работника. Качество определяется профессиональной подготовкой сотрудника, уровнем ответственности за персонал или используемые средства и предметы труда. Количество труда, при установлении различий между заработной платой работников, определяется количеством отработанных часов, индивидуальными и коллективными результатами труда.

3) Принцип заинтересованности работников в достижении более высоких результатов труда раскрывается в системе премирования за производственные результаты.

4) Принцип взаимосвязи заработной платы с изменением производительности труда проявляются также в системе премирования, т. к. ежемесячные премии являются важной составной частью заработной платы и зависят от результатов деятельности предприятия.

В таблице 3 представлены данные по динамике показателей ФОТ и заработной платы по категориям работников.

Таблица 5

Динамика ФОТ и СЗП

| Показатели |

2005 |

2006 |

2007 |

| Сумма |

(+/-) |

Темп роста, % |

Сумма |

(+/-) |

Темп роста, % к 2005 |

Темп роста, % к 2004 |

| Фонд оплаты труда, итого, тыс. руб. |

751,2 |

948 |

+196,8 |

126,2 |

1346,6 |

+398,6 |

142,1 |

179,3 |

| Средняя заработная плата по организации, руб. |

3682 |

4389 |

+707 |

119,2 |

5611 |

+1222 |

127,8 |

152,4 |

| по категориям персонала |

| Адм.-упр. персонал, руб. |

5000 |

6000 |

+1000 |

120,0 |

7500 |

+1500 |

125,0 |

150,0 |

| Оперативный персонал, руб. |

3500 |

4200 |

+700 |

120,0 |

5500 |

+1300 |

131,0 |

157,2 |

| Вспомогательный персонал, руб. |

2800 |

3200 |

+400 |

114,3 |

3600 |

+400 |

112,5 |

128,6 |

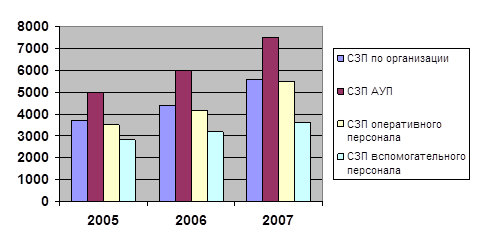

Рис. 7. Динамика СЗП по категориям персонала

По всем категориям работников наблюдается рост средней заработной платы.

В 2005 г. рост средней заработной платы по организации составил 19,2%. Наибольший рост приходится на административно-управленческий и оперативный персонал – 20%.

В 2006 г. рост средней заработной платы по организации составил 27,8%. Наибольший рост приходится на оперативный персонал – 31%, средняя заработная плата административно-управленческого персонала выросла на 25%.

Сумма ФОТ в 2005 г. выросла на 26,2%, в 2006 г. на 42,1%.

2.3. Анализ основных и оборотных средств предприятия

Анализ основных фондов проводится в два этапа:

- анализ состава и структуры основных средств;

- анализ показателей использования основных фондов.

Анализ состава и структуры основных средств проходит по следующей схеме.

Анализ состава предполагает изучение основных фондов предприятия по группам основных средств.

Анализ структуры основных средств проводится по удельному весу в общей сумме основных фондов отдельных групп основных фондов.

По данным аналитической таблицы 6 можно сделать следующие выводы:

За анализируемый период суммовой показателей основных фондов имеет тенденцию стабильного роста: в 2006 г. – на 687 тыс. руб. (+15,0%), в 2007 г. – на 818,9 тыс. руб. (+15,5%).

Таблица 6

Анализ состава, структуры и динамики основных фондов

Группы

основных средств

|

2005 |

2006 |

2007 |

| сумма |

УВ, % |

сумма |

изменение по сумме

(+/-)

|

Тр, % |

УВ, % |

УВ (+/-), % |

сумма |

изменение по сумме

(+/-)

|

Тр,% |

УВ, % |

УВ,

(+/-), %

|

| Здания |

2465,7 |

53,5 |

2293,1 |

-172,6 |

93,0 |

43,3 |

-10,2 |

2615,1 |

+322,0 |

114,0 |

42,8 |

-0,5 |

| Сооружения |

36,9 |

0,8 |

42,4 |

+5,5 |

114,9 |

0,8 |

--- |

55,0 |

+12,6 |

129,7 |

0,9 |

+0,1 |

| Машины и оборудование |

1350,4 |

29,3 |

1817,5 |

+467,1 |

134,6 |

28,7 |

-0,6 |

2115,3 |

+297,8 |

116,4 |

34,6 |

+5,9 |

| Транспортные средства |

516,2 |

11,2 |

632,0 |

+115,8 |

122,4 |

11,9 |

+0,7 |

815,5 |

+183,5 |

129,0 |

13,3 |

+1,2 |

| Производственный и хозяйственный инвентарь |

239,6 |

5,2 |

510,8 |

+271,2 |

213,2 |

9,6 |

+4,2 |

513,8 |

+3,0 |

100,7 |

8,4 |

-1,2 |

| ИТОГО |

4608,8 |

100 |

5295,8 |

+687,0 |

115,0 |

100 |

--- |

6114,7 |

+818,9 |

115,5 |

100 |

--- |

В составе основных фондов наибольший удельный вес имеют такие группы как здания.

В 2005 г. на их долю приходилось 53,5% суммы основных средств; в 2006 г. наблюдается снижение данного показателя на 10,2% по доле; в 2007 г. – снижение доли составило 0,2%.

При этом наблюдается снижение по сумме в 2006 г. – на 172,6 тыс. руб. (-7,0%), рост в 2007 г. – на 322 тыс. руб. (+14,0%).

По группе машины и оборудование наблюдается следующая картина: в 2005 г. на их долю приходилось 29,3% основных средств; в 2006 г. наблюдается рост по сумме на 632 тыс. руб. и сокращение доли на 0,6%; в 2007 г. наблюдается рост по сумме на 183,5 тыс. руб., по доле – 1,2%.

Транспортные средства в 2005 г. составляли 11,2% от общей суммы основных фондов; в 2006 г. сумма приходящаяся на транспортные средства увеличилась на 115,8 тыс. руб., доля – на 0,7%; в 2007 г. сумма увеличилась на 183,5 тыс. руб., доля – на 1,2%.

На долю сооружений, производственного и хозяйственного инвентаря приходится небольшая доля основных средств.

Общая картина динамики основных фондов говорит о расширении деятельности предприятия.

Анализ использования оборотных средств.

Величина и структура текущих активов должна соответствовать потребностям предприятия, которые отражены в бюджете.

Структура оборотных средств отражает, в частности, специфику операционного цикла

По данным анализа динамики и структуры выявлено следующее (таблица 7).

Таблица 7

Анализ динамики и структуры оборотных активов, тыс.руб.

| Виды оборотных активов |

2005 |

2006 |

2007 |

| сумма |

УВ,% |

Сумма |

изменение по сумме, (+/-) |

Темп роста, % |

УВ,% |

(+/0) |

Сумма |

изменение по сумме, (+/-) |

Темп роста, % |

УВ,% |

(+/0) |

| Оборотные активы ВСЕГО |

2896,4 |

100 |

3677,8 |

+781,4 |

127,0 |

100 |

--- |

6145,6 |

+2467,8 |

167,1 |

100 |

--- |

| 1. Запасы |

1684,7 |

58,1 |

2313,4 |

+628,7 |

134,7 |

62,9 |

+4,8 |

3168,2 |

+854,8 |

136,9 |

51,6 |

-11,3 |

| 2. НДС |

563,5 |

19,5 |

171,6 |

-391,9 |

30,5 |

4,7 |

-14,8 |

179,8 |

+8,2 |

104,8 |

2,9 |

-1,8 |

| 3. Дебиторская задолженность |

590,0 |

20,4 |

1086,3 |

+496,3 |

184,1 |

29,5 |

+9,1 |

2117,7 |

+1031,4 |

194,9 |

34,5 |

+5,0 |

| 4. Краткосрочные финансовые вложения |

31,8 |

1,1 |

3,3 |

-28,5 |

10,4 |

0,1 |

-1,0 |

3,3 |

--- |

100 |

0,0 |

-0,1 |

| 5. Денежные средства |

26,4 |

0,9 |

103,2 |

+76,8 |

390,9 |

2,8 |

+1,9 |

676,6 |

+573,4 |

655,6 |

11,0 |

+8,2 |

Общая сумма оборотных активов имеет тенденцию роста за весь анализируемый период.

Отклонения в структуре оборотных активов связаны, прежде всего с изменениями в суммовых выражениях.

Так, общая сумма оборотных активов в 2006 г. выросла на 781,4 тыс. руб. (27,0%), а в 2007 г. на 2467,8 тыс. руб. (67,1%).

Показатель запасов имеет наибольшее значение в структуре оборотных активов. В 2005 г. он составил 58,1%; в 2006 г. – 62,9%; в 2007 г. – 51,6%. По сумме наблюдается рост показателя: за 2006 г. на 628,7 тыс. руб. (34,7%); в 2007 г. – 854,8 тыс. руб. (36,9%).

Предприятие имеет как краткосрочную, так и долгосрочную дебиторскую задолженность.

Дебиторская задолженность в составе оборотных активов имеет удельный вес: в 2005 г. – 20,4%; в 2006 г. – 29,5%; в 2007 г. – 34,5%. Рост доли дебиторской задолженности в составе оборотных активов имеет отрицальные последствия для предприятия. Дебиторская задолженности – это отвлеченные средства в расчетах, которые не могут некоторое время быть использованы, что значительно сокращает финансовые возможности предприятия.

В 2006 г. сумма дебиторской задолженности выросла на 496,3 тыс. руб. (84,1%), в 2007 г. – на 1031,4 тыс. руб. (94,9%).

Показатель денежных средств, как группы оборотных средств, имеет несущественное значение в структуре оборотных активов, при этом наблюдается тенденция устойчивого роста.

На долю НДС приходится в 2005 г. – 19,5%; в 2006 г. – 4,7%; в 2007 г. – 2,9.

В 2005 г. предприятие осуществило вложения в краткосрочные финансовые вложения, которые составили 1,1% в сумме оборотных активов. В последующие годы сумма краткосрочных финансовых вложений существенно снизилась.

Финансовое положение предприятия, его показатели ликвидности и платежеспособности непосредственно зависят от того, насколько быстро средства, вложенные в текущие активы, превращаются в реальные деньги.

Длительность нахождения средств в обороте определяется совокупным влиянием ряда разно направленных внешних и внутренних факторов.

Для более подробного рассмотрения оборачиваемости оборотных активов в разделе анализа финансового состояния проведен анализ оборачиваемости элементов текущих активов (анализ деловой активности).

2.4. Анализ финансового состояния

Оценка ликвидности баланса

.

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств организации его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность.

Предприятие может быть ликвидным в той или иной степени, поскольку в состав текущих активов входят разнородные оборотные средства, среди которых имеются как легко реализуемые, так и труднореализуемые в целях погашения внешней задолженности.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков. Анализ ликвидности баланса приведён в таблице

8, где также представлено соотношение абсолютно ликвидного баланса.

Таблица 8

Показатели ликвидности баланса.

| Абсолютно ликвидный баланс. |

Соотношение активов и пассивов баланса

ООО «Пять звезд»

|

| 2005 |

2006 |

2007 |

А1³П1;

А2³ П2;

А3 ³П3;

А4 £П4.

|

А1<П1;

А2<П2;

А3 >П3;

А4 < П4.

|

А1< П1;

А2 > П2;

А3 > П3;

А4 < П4.

|

А1> П1;

А2 > П2;

А3 >П3;

А4 < П4.

|

Отталкиваясь от данных таблицы 8 можно определить, что баланс предприятия ООО «Пять звезд» в 2005 г. признается не ликвидным, в 2006 г. имел перспективный уровень ликвидности, когда наиболее ликвидные активы меньше краткосрочных пассивов (их источников). Из этого следует, что в этот период баланс неликвиден, но сохраняется возможность повысить уровень ликвидности в перспективе. Именно это и наблюдается – в 2007 г. показатели соответствуют абсолютно ликвидному балансу. Следовательно, степень покрытия обязательств предприятия его активами увеличивается и предприятие становится абсолютно платежеспособным по всем видам обязательств.

Проводимый по схеме анализа ликвидности баланса является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

Анализ показателей ликвидности и платежеспособности.

Показатели (коэффициенты) ликвидности характеризуют способность предприятия погасить своевременно свои текущие (краткосрочные) обязательства. Они рассчитываются путем сравнения суммы активов, которые могут относительно быстро превратиться в платежные средства, с суммой краткосрочных пассивов. Приводимые ниже нормальные ограничения показателей ликвидности получены на основе статистических обработок, экспертных опросов, математического моделирования и соответствуют как зарубежной, так и российской практике.

Различные показатели ликвидности не только дают характеристику устойчивости финансового состояния организации при разной степени учёта ликвидности средств, но и отвечают интересам различных внешних пользователей аналитической информации. Например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Покупатели и держатели акций предприятия в большей мере оценивают платежеспособность по коэффициенту текущей ликвидности.

Основными относительными показателями ликвидности являются:

- Коэффициент текущей ликвидности

- Коэффициент срочной ликвидности

- Коэффициент абсолютной ликвидности

- Коэффициент общей платежеспособноси

Коэффициент текущей ликвидности (коэффициент общего покрытия долгов) –

характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств. Это общая оценка ликвидности предприятия показывает сколько финансовых ресурсов в денежном эквиваленте приходится на 1 руб. текущих обязательств.

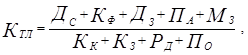

Показатель текущей ликвидности (КТЛ

) рассчитывается по формуле:

где  - денежные средства; - денежные средства;

- краткосрочные финансовые вложения; - краткосрочные финансовые вложения;

- краткосрочная дебиторская задолженность; - краткосрочная дебиторская задолженность;

- прочие оборотные активы; - прочие оборотные активы;

- материальные запасы; - материальные запасы;

- краткосрочные кредиты и займы; - краткосрочные кредиты и займы;

- кредиторская задолженность; - кредиторская задолженность;

- расчеты с учредителями по выплате доходов; - расчеты с учредителями по выплате доходов;

- прочие краткосрочные обязательства. - прочие краткосрочные обязательства.

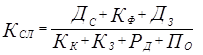

Коэффициент срочной ликвидности (КСЛ

) - отношение суммы денежных средств, краткосрочных финансовых вложений, дебиторской задолженности к сумме краткосрочных обязательств. Он рассчитывается по формуле:

Данный коэффициент отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами. В числитель этого показателя включаются статьи дебиторской задолженности, краткосрочных финансовых вложений и денежных средств. В нормальных условиях эти средства действительно более ликвидны, нежели исключенные из расчета запасы. На практике, однако, бывают случаи, когда ликвидность дебиторской задолженности ставится под вопрос, поскольку взыскать долги с дебиторов оказывается гораздо сложнее, чем ликвидировать запасы. Оптимальная величина этого коэффициента находится в пределах от 0,8 до 1,0. Однако если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать, требуется большее соотношение.

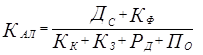

Коэффициент абсолютной ликвидности (КАЛ

) –

отношение суммы денежных средств, краткосрочных финансовых вложений к сумме краткосрочных обязательств. Расчет этого коэффициента производится по формуле:

Он показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности. Чем выше его величина, тем больше гарантия погашения долгов, так как для группы активов, по которым они рассчитываются, почти нет опасности потери стоимости в случае ликвидации предприятия. Кроме того, его можно назвать «нормой денежных средств», т.к. данный коэффициент показывает способность предприятия ежедневно покрывать текущие обязательства денежными средствами. Оптимальное значение 0,2-0,25.

Коэффициент общей платежеспособности означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются:

а) наличие в достаточном объеме собственных средств;

б) отсутствие просроченной кредиторской задолженности.

Коэффициент общей платежеспособности

где  - собственный капитал; - собственный капитал;

- долгосрочные обязательства. - долгосрочные обязательства.

Нормативное значение коэффициента – 1.

Показатели ликвидности и платежеспособности предприятия ООО «Пять звезд» за 2005-2007 гг., а также нормативные значения этих показателей, представлены в таблице 9.

По данным таблицы 9 видно, что предприятие становится платежеспособным в полной мере уже на начало 2006 года и к началу 2007 года увеличивается в 2 раза. С одной стороны здесь в качестве средств покрытия долгов берутся все оборотные активы, ликвидность отдельных элементов которых различна. С другой стороны, если предприятие будет стремиться в целях достижения высокого показателя ликвидности к высокому уровню наиболее ликвидной части оборотных средств – денежных, то оно может упустить возможность вложить эти денежные средства в проекты, которые в долгосрочном плане могут принести доход.

Таблица 9

Коэффициенты рыночной ликвидности и платежеспособности.

| Показатель |

Норма |

2005 |

2006 |

2007 |

| Коэффициент текущей ликвидности |

К>2 |

1,34 |

5,66 |

12,47 |

| Коэффициент срочной ликвидности |

К≥0,8-1 |

0,37 |

1,93 |

5,85 |

| Коэффициент абсолютной ликвидности |

К≥0,2-0,25 |

0,03 |

0,17 |

1,42 |

| Платежеспособность |

К³1 |

3,64 |

13,98 |

18,97 |

Предприятие ООО «Пять звезд»в анализируемом периоде достигло достаточного уровня данного показателя. В 2007 г. коэффициент равен 5,85. Это значит, что предприятие самостоятельно своими денежными средствами сможет покрыть более чем в 5 раз текущих долгов. Но в нашем случае такой высокий коэффициент показывает наличие неоправданного роста дебиторской задолженности.

В большинстве случаев наиболее надежной является оценка ликвидности только по показателю высоколиквидных средств. Этот показатель называется коэффициентом абсолютной ликвидности и характеризует мгновенную платежеспособность предприятия.

На предприятии ООО ПТЦ «Пять звезд» наблюдается рост коэффициента. Но своего нормативного значения он достигает лишь в 2005 г. и ежедневная платежеспособность становится 142%, что в 7 раз выше нормативного значения. Это положительный фактор, вызывающий доверие кредиторов данной организации.

Общая платежеспособность предприятия ООО «Пять звезд» находится выше нормы в течение всего анализируемого периода. Это положительно характеризует деятельность предприятия, кроме того, в 2007 г. показатель увеличился в 5 раз по сравнению с 2005 г. и в 18 раз выше нормы.

Анализ деловой активности предприятия.

Деловая активность предприятия характеризуется показателями, отражающими эффективность использования средств производства, материальных, трудовых и финансовых ресурсов. В общем виде признаком деловой активности является следующее соотношение основных показателей:

Тп.б

>Тв.р

>Та.к

>

100%

где Тп. б,

- темпы изменения балансовой прибыли,

Тв.р

- выручки от продаж продукции (работ, услуг),

,

Та.к

- авансированного капитала (активов предприятия).

Это означает, что экономический потенциал предприятия увеличивается. При этом объём выручки от продаж возрастёт опережающими темпами, что свидетельствует об эффективном использовании ресурсов предприятия.

Соотношение таких показателей на предприятии ООО «Пять звезд» даны в таблице 10:

Таблица 10

Соотношение показателей деловой активности.

| Показатели |

Тп.б

> Тв.р

> Та.к

> 100% |

| 2006 г |

103,68% < 107,67% < 115,74% > 100% |

| 2007 г |

216,85%> 136,71% > 135,38% > 100% |

Общая оценка деловой активности показала, что анализируемое предприятие развивается очень быстро. За 1 год темп прироста балансовой прибыли увеличился в 2 раза и к началу 2005 года соотношение характеризует эффективное использование ресурсов предприятия.

Приведенное выше соотношение называют «золотым правилом экономики предприятия» для установившегося режима работы. «Золотое правило» отражает конечный результат, по которому судят о деловой активности предприятия. В рыночных условиях результативность работы, как известно, оценивают по прибыли, которая находится в прямой зависимости от того, на сколько быстро средства, вложенные в активы предприятия, превращаются в реальные деньги.

При анализе деловой активности в качестве показателей используют ряд коэффициентов, к ним относятся различные показатели оборачиваемости. Они имеют большое значение для оценки финансового состояния предприятия, т.к. скорость превращения средств в деньги (скорость оборота средств) непосредственно влияет на платежеспособность и отражает повышение или снижение производственно-технического потенциала организации.

Для оценки оборачиваемости средств организации рассчитываются показатели:

1) Коэффициент оборачиваемости совокупных активов

, ,

где  - денежная выручка от реализации продукции, работ и услуг; - денежная выручка от реализации продукции, работ и услуг;  - валюта баланса на начало периода (на начало года); - валюта баланса на начало периода (на начало года);

- валюта баланса на конец периода (на конец года). - валюта баланса на конец периода (на конец года).

2) Коэффициент оборачиваемости мобильных средств (оборотных активов)

, ,

где  - оборотные активы на начало периода; - оборотные активы на начало периода;

- оборотные активы на конец периода. - оборотные активы на конец периода.

3) Коэффициент оборачиваемости собственного капитала

, ,

где  - собственный капитал на начало периода; - собственный капитал на начало периода;

- собственный капитал на конец периода. - собственный капитал на конец периода.

4) Коэффициент оборачиваемости материальных запасов

, ,

где  - себестоимость реализованной продукции, работ и услуг; - себестоимость реализованной продукции, работ и услуг;  - материальные запасы на начало периода; - материальные запасы на начало периода;

- материальные запасы на конец периода. - материальные запасы на конец периода.

5) Коэффициент оборачиваемости производственных средств

, ,

где  - остаточная стоимость основных средств на начало периода; - остаточная стоимость основных средств на начало периода;  - остаточная стоимость основных средств на конец периода. - остаточная стоимость основных средств на конец периода.

6) Коэффициент оборачиваемости дебиторской задолженности

, ,

где  - дебиторская задолженность на начало периода; - дебиторская задолженность на начало периода;

- дебиторская задолженность на конец периода. - дебиторская задолженность на конец периода.

7) Коэффициент оборачиваемости кредиторской задолженности

, ,

где  - кредиторская задолженность на начало периода; - кредиторская задолженность на начало периода;

- кредиторская задолженность на конец периода. - кредиторская задолженность на конец периода.

К этим коэффициентам, определяющим количество оборотов за отчетный период, необходимо добавить показатели продолжительности одного оборота. Все вместе они помогают определить на каких стадиях произошло замедление или ускорение движения средств в кругообороте капитала.

Оценка оборачиваемости производится путем сопоставления ее показателей за несколько хронологических периодов по анализируемому предприятию. В таблице 11 даны показатели за последние 2 отчетных года предприятия ООО «Пять звезд».

Таблица 11

Показатели оборачиваемости средств.

| Показатель |

Норма |

2006г. |

2007г. |

Откло-нение |

| Коэффициент оборачиваемости совокупных активов, оборотов |

> 3 |

4,13 |

4,47 |

0,34 |

| Продолжительность оборота совокупных активов, дней |

87,17 |

80,54 |

-6,63 |

| Коэффициент оборачиваемости мобильных средств, об. |

> 3 |

11,02 |

10,08 |

-0,94 |

| Продолжительность оборота мобильных средств, дн.. |

32,67 |

35,71 |

3,05 |

| Коэффициент оборачиваемости материальных запасов, об. |

> 3 |

16,67 |

15,77 |

-0,90 |

| Продолжительность оборота материальных запасов, дн. |

21,60 |

22,83 |

1,23 |

| Коэффициент оборачиваемости собственного капитала, об. |

> 2 |

4,77 |

4,74 |

-0,03 |

| Продолжительность оборота собственного капитала, дн. |

75,47 |

75,95 |

0,48 |

| Коэффициент оборачиваемости дебиторской задолженности, об. |

> 12 |

43,22 |

30,91 |

-12,31 |

| Продолжительность оборота дебиторской задолженности, дн. |

8,33 |

11,65 |

3,32 |

| Коэффициент оборачиваемости кредиторской задолженности, об. |

> 12 |

46,66 |

143,98 |

97,32 |

| Продолжительность оборота кредиторской задолженности, дн. |

7,72 |

2,50 |

-5,22 |

Коэффициент оборачиваемости совокупных активов отражает скорость оборота (в количестве оборотов за период) всего капитала организации или показывает сколько денежных средств принесла каждая денежная единица активов. На предприятии ООО «Пять звезд» наблюдается рост коэффициента на 0,34 оборота, однако, это означает не только ускорение кругооборота средств организации (на 6,63 дня), но и говорит об инфляционном росте цен, т.к. за последние 2 года снижается коэффициент оборачиваемости мобильных средств (на 0,94) и коэффициент оборачиваемости материальных запасов (на 0,9).

Коэффициент оборачиваемости мобильных средств показывает скорость оборота всех оборотных активов организации.

Коэффициент оборачиваемости материальных запасов отражает число оборотов запасов организации за анализируемый период. Снижение показателя на 0,9 свидетельствует об относительном увеличении производственных запасов и незавершенного производства; о снижении спроса на готовую продукцию; о затруднениях со сбытом продукции. Главным образом это характеризует уменьшение спроса потребителей на продукцию и услуги ООО «Пять звезд». В целом, чем выше показатель, тем более ликвидную структуру имеют оборотные средства и, соответственно, тем более устойчиво финансовое состояние предприятия. Хотя мы и говорим о некотором снижении (с 16,67 до 15,77), но этот показатель не является критическим.

Коэффициент оборачиваемости собственного капитала показывает скорость оборота собственного капитала, насколько эффективно работает капитал, вложенный собственниками. Если данный показатель высок, следовательно, у предприятия большую долю занимают кредитные средства, чем собственные. Поэтому, оценивать увеличение показателя положительно нужно очень осторожно, т.к. ситуация может выйти из под контроля учредителей в руки кредиторов. Однако, предприятию ООО «Пять звезд» это не грозит, потому что собственные средства на 2007 г. составляют около 95% всего капитала организации. Потому показатель оборачиваемости собственного капитала приближен к нормативному и в 2007 г. составляет 4,74, что на 0,03 меньше 2006 г. Такой низкий показатель тоже не совсем удовлетворительный, т.к. он может характеризовать бездействие части собственных средств или, соответственно, снижение эффективности использования капитала.

Коэффициент оборачиваемости дебиторской задолженности показывает скорость оборота дебиторской задолженности. Увеличение показателя оценивается положительно. Оборачиваемость дебиторской задолженности уменьшилась по сравнению с 2006 г. с 43,22 оборотов в год до 30,91 оборотов, то есть по сравнению с предыдущим годом погашение дебиторской з

адолженности происходило более медленными темпами. продолжительность оборота дебиторской задолженности составляет 8,33 дней в 2006 г. и 11,65 дней в 2007 г. Это говорит о том, что дебиторская задолженность погашается достаточно быстро. Этот показатель полезно сравнивать с коэффициентом оборачиваемости кредиторской задолженности.

Так можно сравнить условия привлеченных предприятием кредитов с условиями предоставленных данной организацией кредитов другим предприятиям.

Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого организации. Рост показателя означает увеличение скорости оплаты задолженности организации. По данным таблицы 2.6. видно, что этот коэффициент в 2007 г. вырос в 3 раза (143,98 оборотов за год) по сравнению с 2006 г. (46,66 оборотов). Теперь предприятию требуется не больше 3 дней для обращения данного вида заемных средств в деньги.

Сравнивая коэффициенты оборачиваемости дебиторской и кредиторской задолженности, а также продолжительности их оборотов, важно заметить, что в 2006 г. коэффициенты и время оборота держатся примерно на одном уровне, а в 2007 г. коэффициент оборачиваемости кредиторской задолженности почти в 5 раз больше коэффициента оборачиваемости дебиторской задолженности.

В общем, можно сделать следующие выводы:

Все коэффициенты, отражающие деловую активность предприятия, выше нормативного значения,что говорит об эффективном использовании средств на предприятии.

Коэффициенты оборачиваемости активов показали, что скорость обращения активов снизилась за анализируемый период. Это может свидетельствовать о снижении спроса потребителей.

Анализ финансовой устойчивости предприятия.

В рыночных условиях, когда хозяйственная деятельность предприятия и его развитие осуществляется за счёт самофинансирования, а при недостаточности собственных финансовых ресурсов – за счет заемных средств, важной аналитической характеристикой является финансовая устойчивость предприятия.

Финансовая устойчивость – это определенное состояние финансовых ресурсов предприятия, их распределения и использования, гарантирующее постоянную платежеспособность организации. В результате осуществления какой-либо хозяйственной операции финансовое состояние предприятия может остаться неизменным, либо улучшиться, либо ухудшиться. Поток хозяйственных операций, совершаемых ежедневно, является как бы «возмутителем» определённого состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой. Знание предельных границ изменения источников средств для покрытия

вложения капитала в основные фонды или производственные запасы позвол

яет генерировать такие потоки хозяйственных операций, которые ведут к улучшению финансового состояния предприятия, к повышению его устойчивости.

Задачей анализа финансовой устойчивости является оценка величины и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: на

сколько организация независима с финансовой точки зрения, расте

т или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задач

ам её финансово-хозяйственной деятельности.

На практике применяют разные методики анализа финансовой устойчивости. Проанализируем финансовую устойчивость предприятия с помощью абсолютных показателей.

Обобщающим показателем внутренней финансовой устойчивости является излишек или недостаток источников средств для формирования запасов, который определяется в виде разницы величины источников средств и величины запасов.

Для характеристики источников формирования запасов используется несколько показателей, которые отражают различные виды источников, представленных в таблице 12 строки 2, 3, 4, 5, 6. Показателям наличия источников формирования запасов соотв

етствуют три показателя обеспеченности запасов источниками формирования – строки 7, 8, 9.

На основании данных таблицы 12 путем сопоставления наличия материальных запасов и их источников выделяются 4 группы внутренней финансовой устойчивости организации.

1. Абсолютная устойчивость финансового состояния.Этот тип ситуации вст

речае

тся крайне редко, представляет собой крайний тип финансовой устойчивос

ти и отвечает следующим условиям:

, ,

где  - собственные оборотные средства; - собственные оборотные средства;

- материальные запасы. - материальные запасы.

2. Нормальная устойчивость финансового состояния, которая гарантирует платежеспособность:

где  - функционирующий капитал; - функционирующий капитал;

, ,

где - долгосрочные обязательства.

3. Недостаточный уровень внутренней финансовой устойчивости сопряженный с нарушением платежеспособности, но при котором всё же сохраняется возможность восстановления равновесия с помощью пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов:

, ,

где  - общая сумма источников формирования материальных запасов; - общая сумма источников формирования материальных запасов;

, ,

где  - ссуды банка и займы, используемые для покрытия запасов; - ссуды банка и займы, используемые для покрытия запасов;

- расчеты с кредиторами по товарным операциям. - расчеты с кредиторами по товарным операциям.

4. Кризисная внутренняя финансовая устойчивость при которой предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности:

По данным, представленным в таблице 12, предприятие ООО «Пять звезд» в 2005 г. имело недостаточную внутреннюю финансовую устойчивость, возможно это обусловлено тем, что предприятию за первый год своего существования не удалось достаточно реализовать свои планы. Однако, уже в 2006 г. и в 2007 г. внутреннюю финансовую устойчивость можно с уверенностью определить как абсолютной, т.к. показатели соответствуют условию абсолютной устойчивости финансового состояния.

Таблица 12

Состояние источников формирования материальных запасов

| Показатель |

2005 |

2006 |

2007 |

| 1. Материальные запасы, тыс. руб. () |

1684,7 |

2313,4 |

3168,2 |

2. Собственные оборотные средства, тыс. руб. ( ) ) |

1143,3 |

3048,9 |

5506,5 |

| 3. Функционирующий капитал, тыс. руб. () |

1154,6 |

3058,6 |

5666,6 |

| 4. Ссуды банка и займы, используемые для покрытия запасов, тыс. руб. () |

578 |

230 |

179,8 |

| 5. Расчеты с кредиторами по товарным операциям, тыс. руб. () |

946,4 |

261,4 |

151,3 |