1. Экономический и финансовый анализ

Значение анализа финансово - экономического состояния предприятия трудно переоценить, поскольку именно он является той базой, на которой строится разработка финансовой политики предприятия. Анализ опирается на показатели квартальной и годовой бухгалтерской отчетности. Предварительный анализ осуществляется перед составлением бухгалтерской и финансовой отчетности, когда еще имеется возможность изменить ряд статей баланса, а также для составления пояснительной записки к годовому отчету. На основе данных итогового анализа финансово - экономического состояния осуществляется выработка почти всех направлений финансовой политики предприятия, и от того, насколько качественно он проведен, зависит эффективность принимаемых управленческих решений. Качество самого финансового анализа зависит от применяемой методики, достоверности данных бухгалтерской отчетности, а также от компетентности лица, принимающего управленческое решение в области финансовой политики.

Для подтверждения достоверности данных бухгалтерской отчетности целесообразно провести аудиторскую проверку специализированной организацией. В некоторых случаях аудиторская проверка является обязательной. Каковы эти случаи?

Законодательство выделяет четыре критерия обязательности подобной проверки:

| Структура капитала

|

Вид деятельности

|

Организационно-правовая форма

|

Экономические показатели

|

| Предприятия с иностранным капиталом |

Деятельность, связанная с повышенным риском или с большими финансовыми вложениями: банки, страховые компании, внебюджетные и благотворительные фонды, инвестиционные институты |

Открытые акционерные общества |

Объем выручки превышает 500 000 МРОТ

Сумма активов превышает 200 000 МРОТ

|

Результаты аудиторской проверки следует учитывать при проведении анализа финансово - экономического состояния предприятия. В то же время следует постоянно повышать квалификацию работников, ответственных за принятие управленческих решений как в области финансового планирования и формирования бюджетов предприятия и его структурных подразделений, так и в других областях деятельности предприятия.

Основными компонентами финансово - экономического анализа деятельности предприятия являются:

· анализ бухгалтерской отчетности;

- горизонтальный анализ;

- вертикальный анализ;

- трендовый анализ;

- расчет финансовых коэффициентов.

Анализ бухгалтерской отчетности представляет собой изучение абсолютных показателей, представленных в бухгалтерской отчетности. В процессе анализа бухгалтерской отчетности определяется состав имущества предприятия, его финансовые вложения, источники формирования собственного капитала, оцениваются связи с поставщиками и покупателями, определяются размер и источники заемных средств, оценивается объем выручки от реализации и размер прибыли.

При этом следует сравнить фактические показатели отчетности с плановыми (сметными) и установить причины их несоответствия.

Горизонтальный анализ состоит в сравнении показателей бухгалтерской отчетности с показателями предыдущих периодов. Наиболее распространенными методами горизонтального анализа являются простое сравнение статей отчетности и анализ их резких изменений и анализ изменений статей отчетности в сравнении с изменениями других статей. При этом особое внимание следует уделять случаям, когда изменение одного показателя по экономической природе не соответствует изменению другого показателя.

Вертикальный анализ проводится в целях выявления удельного веса отдельных статей отчетности в общем итоговом показателе и последующего сравнения результата с данными предыдущего периода.

Трендовый анализ основан на расчете относительных отклонений показателей отчетности за ряд лет от уровня базисного года. При проведении анализа следует учитывать различные факторы, такие как эффективность применяемых методов планирования, достоверность бухгалтерской отчетности, использование различных методов учета (учетной политики), уровень диверсификации деятельности других предприятий, статичность используемых коэффициентов.

Особое значение имеет финансовый анализ в ходе осуществления инвестиционных проектов. Финансовый анализ предполагаемого объекта инвестиций является неотъемлемой частью инвестиционного процесса на всех его стадиях.

Методы диагностики финансового состояния предприятия могут рассматриваться в двух аспектах:

(1) методы, связанные с определением обобщающих показателей, относящихся к обследуемому предприятию;

(2) методы, дающие возможность оценить финансовое положение на основе вычисляемых интегральных критериев, позволяющих определить место, которое данное предприятие занимает в ряду других.

При проведении анализа финансового состояния устанавливается дееспособность предприятия в отношении ссуд, (по прошлому опыту, а также вероятность возврата инвестиционных кредитов), т.е. репутация заемщика, способность получать доход, формы и размеры активов, а также отношение к ним и состояние экономической конъюнктуры.

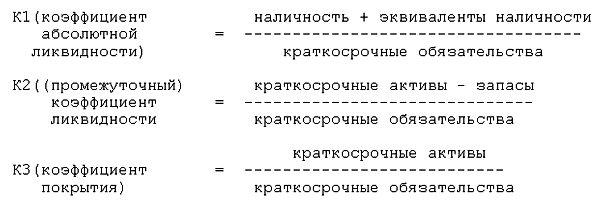

Обобщающие показатели оценки финансового состояния характеризуют:

· ликвидность;

- привлечение заемных средств;

- оборачиваемость капитала;

- прибыльность.

Конкретный набор локальных показателей может варьироваться в зависимости от специфики отрасли, целей проекта и прочих факторов. Однако, можно выделить следующие наиболее важные показатели:

Ликвидность оборотных активов

Привлечение заемных средств

Оборачиваемость

(коэффициент деловой активности)

Прибыльность

2. Учетная и налоговая политика предприятия

Ранее уже указывалось на то, обстоятельство, что, несмотря на строгость (и противоречивость) законодательства, у руководителя предприятия (равно как и у его хозяев) существуют широкие возможности выбора способа учета тех или иных финансово-экономических показателей, наиболее приемлемых сроков, способа расчета и уплаты налогов, учеты иных показателей, имеющих значение для определения суммы налоговых обязательств предприятия. В этом разделе будет подведен кратко проанализирована способность финансового менеджера влиять на эффективность деятельности предприятия, а также будут рассмотрены основные моменты, так или иначе связанные с учетной (а, следовательно, и налоговой) политикой предприятия.

Основным документом, регулирующим порядок выбора предприятием указанных элементов учетной политики, является Положение по бухгалтерскому учету "Учетная политика предприятия" (ПБУ 1/94), утвержденное приказом Министерства финансов Российской Федерации от 28.07.94 №100.

Основные элементы учетной политики предприятия перечислены в самом определении:

(1) методы группировки и оценки фактов хозяйственной деятельности;

(2) методы погашения стоимости активов;

(3) приемы организации документооборота;

(4) методы организации инвентаризации;

(5) способы применения счетов бухгалтерского учета;

(6) системы учетных регистров;

(7) способы обработки информации.

Кратко рассмотрим основные из них, в первую очередь, с точки зрения прямой связи с налогообложением предприятия.

1. Допущение временной определенности фактов хозяйственной деятельности предприятия означает, что в бухгалтерском учете - в отличие от учета для целей налогообложения - применяется один метод определения прибыли - по отгрузке. Данный вопрос длительное время обсуждался с точки зрения удобства и целесообразности, в том числе, применимости в нынешних российских условиях. Безусловно, переход на определение прибыли по отгрузке (а не оплате), воспринимается болезненно, но он является правильным с методологической точки зрения. Кроме того, он полностью соответствует общепринятым принципам бухгалтерского учета (GAAP), хотя в документах по их кодификации подчеркивается существование указанных различий:

"Различие между законодательными положениями и GAAP

.108 Законодательные положения (правила) могут противоречить GAAP...примером может служить требование законодательства определять выручку по мере поступления средств предприятию, в то время как в соответствии с GAAP для определения финансового состояния и результатов деятельности предприятия совершенно необходимо применять метод начислений (accrual basis)".

Так, к примеру, План счетов Бухгалтерского учета предусматривает возможность использования двух вариантов определения выручки от реализации: (1) по мере оплаты покупателем расчетных документов (стоимости отгруженной продукции) и (2) по мере отгрузки товаров и предъявления покупателю (заказчику) расчетных документов. Однако известный Указ Президента №685 ввел новое положение, заключающееся в том, что с 1 октября 1996 года выручка от реализации продукции всеми организациями, за исключением малых предприятий, начисляется в момент отгрузки продукции (товаров), выполнения работ или оказания услуг, либо при получении средств в качестве предоплаты (аванса), т.е. еще до отгрузки товара. Понятно, что указанное правило, по мысли законодателя, должно было обеспечить более полную собираемость налогов и других обязательных платежей в бюджет. Однако в нынешней ситуации подобный переход к методу начислений был бы едва ли не ударом по многим предприятиям в России. Видимо поэтому указанный порядок (п. 7 Указа №685) был приостановлен. Первый вариант (учет по оплате) способен потенциально сокращать подлежащие уплате налоги (налог на прибыль, налог на добавленную стоимость и др.), однако "это временное явление и неизбежно применение этого метода для целей налогообложения будет резко ограничено". При втором варианте (методе начислений) предприятие может оказаться в ситуации, когда налоговые органы будут требовать уплаты налогов с сумм, еще фактически на расчетный счет предприятия не поступивших. Рассмотрим на конкретном примере корреспонденцию счетов при использовании указанных двух методов:

| № |

Содержание операции |

Корреспонденция счетов |

| Метод по отгрузке |

Метод по оплате |

| Дебет |

Кредит |

Дебет |

Кредит |

| 1 |

Отгружена продукция, товары, работы, услуги по фактической себестоимости |

45

|

40, 20

|

46

|

40,20

|

| 2 |

Начислена задолженность покупателя по договорной цене |

62

|

46

|

| 3 |

Поступили денежные средства за реализованную продукцию (товары, работы, услуги) |

51, 50, 52

|

46

|

50, 51, 52

|

62

|

| 4 |

Начислен НДС, причитающийся к уплате в бюджет |

46

|

68

|

46

|

68

|

| 5 |

Списана фактическая себестоимость реализованной продукции |

46

|

45

|

| 6 |

Списан результат от реализации:

1) Прибыль

2) Убыток

|

46

80

|

80

46

|

46

80

|

80

46

|

Вместе с тем, пока у предприятий сохраняется право выбрать метод исчисления выручки для целей налогообложения (по кассовому методу либо по методу начислений), такой выбор следует закреплять в учетной политике.

2. Об отражении амортизации говорилось ранее, и необходимо помнить, что это один из важнейших элементов учетной и налоговой политики.

3. Необходимо отметить также формирование резервов предприятия, которые являются важным звеном финансового планирования. Дело в том, что понятие себестоимости для предприятия является одним из важнейших в смысле рентабельности деятельности. Излишне высокая себестоимость может привести к необходимости реализации товаров (работ, услуг) по ценам ниже рыночных, либо даже ниже себестоимости. Поскольку увеличивать себестоимость выше определенных (допустимых с финансовой точки зрения) пределов могут различные расходы (ремонт, выплата вознаграждений и оплата отпусков и др.) в некоторых случаях финансовому (налоговому) менеджеру необходимо проанализировать размер подобных "сезонных" расходов и предложить включить в приказ об учетной политике положение, которое предусмотрит создание резерва предстоящих расходов и платежей. При этом рекомендуется оформить создание и расходование средств подобного резерва следующими проводками:

| № |

Содержание операции |

Корреспонденция счетов |

| Дебет |

Кредит |

| 1 |

Отчисления в резерв расходов на ремонт, оплату отпусков, выплату вознаграждений за счет капитальных вложений |

08 |

89 |

| 2 |

То же работникам, занятым заготовлением материалов |

10 |

89 |

| 3 |

То же работникам, занятым в производстве |

20, 23, 25, 26, 29 |

89 |

| 4 |

То же по работникам, занятым сбытом продукции |

43 |

89

|

| 5 |

То же в торговых предприятиях |

44 |

89 |

| 6 |

Списаны материалы, приобретенные за счет резервов |

89 |

10 |

| 7 |

Списана стоимость ремонта |

89 |

23, 29 |

| 8 |

Произведены затраты по возведению временных зданий и сооружений |

89 |

30 |

| 9 |

Списана стоимость товаров, которые были использованы за счет резерва |

41 |

89 |

| 10 |

Начислены социальные выплаты по вознаграждению работникам за счет резерва |

89 |

69 |

| 11 |

Начислены суммы вознаграждений работникам |

89 |

70 |

| 12 |

Отражена стоимость услуг, в т.ч. ремонт |

89 |

76 |

При этом необходимо помнить, что сумма резерва должна время от времени учитываться для целей налогообложения (обращаться в доход предприятия). Это оформляется проводкой: Дт89 - Кт80.

В любом случае создание подобных резервов финансовым менеджером предприятия может быть выбрано как способ защиты от излишнего роста себестоимости в определенные периоды, что, как указывалось ранее, способно порождать значительные налоговые проблемы при реализации товаров, работ, услуг.

Вкратце остановимся на иных правилах разработки и утверждения положения об учетной и налоговой политике предприятия.

Учетная политика предприятия должна обеспечивать:

1) полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

2) большую готовность к бухгалтерскому учету потерь (расходов) и пассивов, чем возможных доходов и активов (не допуская создания скрытых резервов) (требование осмотрительности);

3) отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не только из их правовой формы, но и из экономического содержания фактов и условий хозяйствования (требование приоритета содержания перед формой);

4) тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на первое число каждого месяца, а также показателей бухгалтерской отчетности данным синтетического и аналитического учета (требование непротиворечивости);

5) рациональное и экономное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины предприятия (требование рациональности).

Учетная политика предприятия подлежит оформлению соответствующей организационно-распорядительной документацией (приказом, распоряжением и т.п.) предприятия. Способы ведения бухгалтерского учета, отобранные предприятием при формировании учетной политики, применяются с первого января года, следующего за годом издания соответствующего организационно - распорядительного документа. При этом они применяются всеми структурными подразделениями предприятия (включая выделенные на отдельный баланс), независимо от их места расположения.

Вновь созданное предприятие оформляет избранную им учетную политику в соответствии с настоящим пунктом до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня приобретения прав юридического лица (государственной регистрации). Избранная предприятием учетная политика, считается применяемой со дня приобретения прав юридического лица (государственной регистрации).

Изменения в учетной политике предприятия могут иметь место в случае: реорганизации предприятия (слияния, разделения, присоединения); смены собственников; изменений законодательства Российской Федерации или в системе нормативного регулирования бухгалтерского учета в Российской Федерации; разработки новых способов бухгалтерского учета.

Предприятие должно раскрывать избранные при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решения пользователей бухгалтерской отчетности. Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых пользователями бухгалтерской отчетности невозможна достоверная оценка имущественного и финансового состояния, денежного оборота или результатов деятельности предприятия. К способам ведения бухгалтерского учета, принятым при формировании учетной политики предприятия и подлежащим раскрытию в составе бухгалтерской отчетности, относятся способы погашения стоимости основных средств, нематериальных и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от реализации продукции (товаров, работ, услуг) и др.

Итак, при определении учетной политики у предприятия существует выбор, который касается, главным образом, методов списания сырья и материалов в производство, вариантов списания малоценных и быстроизнашивающихся предметов, методов оценки незавершенного производства, возможности применения ускоренной амортизации, вариантов формирования ремонтных и страховых фондов и т.д.

Наибольший эффект оптимизация учетной политики дает на этапе маркетинговых исследований конкретных видов продукции, освоения их производства, а также планирования новых производств и участков, технологических схем и создания новых структур.

3. Планирование. Структура управления и контроля

Планирование многочисленных и разнообразных проектов предприятия следует всегда начинать с расчета всех показателей, так или иначе связанных с реализацией проекта. Расчет показателей. А также их описание и детализация представляют собой бизнес-план предприятия. В бизнес - плане отражаются те виды деятельности, которыми предприятие планирует заниматься в ближайшей и долгосрочной перспективе. При этом необходимо учесть влияние внешних факторов, на которые предприятие не может воздействовать (экономические факторы: инфляция, уровень безработицы, покупательская способность потребителей, величина процентной ставки за кредит и др.; политические, природные, научно - технический факторы и т.д.).

Кроме того, бизнес - план должен содержать раздел основных показателей финансово - экономического состояния предприятия; раздел, содержащий информацию о целях деятельности предприятия, определенных количественно, и их достижение по времени. Приводятся данные о продукции, потребности в ней, показатели качества, экономические показатели продукции, характеристики дизайна и результаты его сравнения с другими аналогичными товарами, патентные права, показатели экспорта и его возможности, основные направления совершенствования как потребительских качеств выпускаемой предприятием продукции, так и его ассортиментного состава. Важным разделом бизнес - плана является раздел, характеризующий рынок сбыта продукции предприятия, который должен содержать анализ исследования рынка, потребителей и их сегментацию, уровня спроса, мотивации потребителей, положения предприятия на рынке, основных показателей рынка и объема продаж. Кроме того, необходим анализ конкурентоспособности предприятия - исследование деятельности конкурентов, оценка продукции конкурентов, сравнительная оценка. Необходимы также маркетинговые исследования, которые включают в себя определение стратегии маркетинга сроком от года до пяти лет, товарной политики (ассортимент, создание и запуск новых товаров, упаковка, использование товарного знака, сервисное обслуживание и т.д.), ценовой политики, условий и порядка организации сбыта продукции, формирования спроса и стимулирования сбыта, а также затрат на маркетинг.

Необходим и раздел, характеризующий производственно - технологическую и инновационную политику предприятия и содержащий информацию:

· о местонахождении предприятия (наличие трудовых ресурсов, близость к потребителям и поставщикам, возможные транспортные расходы, доступность и развитость энергетических ресурсов, промышленная и социальная инфраструктуры, уровень местных налогов и т.д.);

- об объеме выпуска продукции с начала выпуска и на период от года до пяти лет;

- о производственных мощностях (баланс мощностей, коэффициенты сменности оборудования и использования мощностей и т.д.);

- о долгосрочных активах (земля, основные производственные фонды, их состояние и потребность);

- о технологическом уровне производства, его соответствии современным требованиям, развитии НИОКР;

- о контроле за производственным процессом, гарантиях качества продукции, анализе причин, потерь и простоев в производстве, методах учета затрат материалов, труда и других элементов себестоимости продукции, таких, например, как брак;

- о производственном кооперировании и материальном обеспечении производства;

· об охране окружающей среды;

о государственном и правовом регулировании в сфере производства той или иной отрасли народного хозяйства.

Составной частью бизнес - плана является раздел, посвященный кадровой политике и управлению персоналом, содержащий информацию об организационной структуре предприятия, которая должна соответствовать целям и задачам, стоящим перед предприятием; об организации управления; о численности и отборе кадров; об оплате труда и мотивации трудовой деятельности, а также об организации труда, обучении работников и социальной инфраструктуре.

При разработке бизнес - плана предприятия должны быть учтены оценка риска и страхование. Функционирование предприятия в условиях рыночной экономики неизбежно связано с риском, вызванным ошибочными решениями, принимаемыми руководством предприятия. Так как вопросы, связанные с риском в деятельности предприятия, интересуют всех работников предприятия, акционеров, инвесторов, поставщиков, потребителей, поэтому необходим анализ возможных рисков. Это могут быть вопросы сущности риска, причины риска, факторов риска, методов компенсации и снижения риска. Они подразделяются на внешние и внутренние. Существующая система страхования рисков предусматривает договоры о страховании, страховании имущества, страховании транспортных средств, страховании невозвратных кредитов.

Рассмотрим элементы бизнес-плана подробнее.

1. Титульный лист

Название и адрес предприятия. Директор: имя и телефон.

Имена и адреса учредителей. Суть проекта (3 - 5 строк).

Совокупная стоимость проекта и источники средств (выпуск акций, займы).

Заявление о коммерческой тайне. Весь лист не более 25 строк.

2. Вводная часть или резюме проекта (3 - 4 стр.)

Это реклама проекта, а потому она должна содержать доказательства его выгодности. Показать, в чем сущность проекта, сколько денег потребуется вложить, каков ожидаемый спрос. Отдельно дается обоснование того, почему предприятие добьется успеха. Если реализация проекта позволит решить социальные вопросы (использование труда инвалидов; прокладка хорошей дороги и т.п.), то стоит указать их. Так, использование труда инвалидов может позволить предприятию существенно сократить налоговые платежи.

3. Анализ положения дел в отрасли (3 - 4 стр.) (назначением раздела является указание на характер отрасли - развивающаяся, стабильная, стагнирующая)

3.1. Цель - раскрыть формирование потребности в товаре, отправляясь от общего уровня развития экономики, например, путем привязки продукта к динамике валового внутреннего продукта или его отдельных элементов. Для контроля важно провести подробные сопоставления отдельных развитых стран, например, по среднедушевому потреблению. Период наблюдения - порядка 10 лет.

3.2. Динамика продаж товара за последние 3 года по России.

3.3. Какие и где появились аналоги продукта за последние 3 года.

3.4. Доля предприятия по производству продукции в России (фактически за 3 последних года).

3.5. Потенциальные конкуренты (указать имена и адреса основных производителей товара, их сильные и слабые стороны).

4. Существо проекта (до 5 стр.)

4.1. Описание товара. Сведения о патентах. Торговый знак. Есть ли опыт производства товара.

4.2. Чем предлагаемый к выпуску товар отличается от импортных.

4.3. При каких условиях товар может экспортироваться (цены, маркетинг, создание сети сбыта, и т.д.). Необходимость лицензии (заполняется при намерении экспортировать).

4.4. Сведения о самом предпринимателе и его партнерах. Краткая характеристика (возраст, опыт предпринимательской деятельности или руководящей работы).

4.5. Привести аргументы, обосновывающие успех предприятия.

5. Производственный план (до 5 стр.) (назначение раздела - дать убедительные аргументы продуманности производственного процесса)

5.1. Специфические требования к организации производства.

5.2. Состав необходимого оборудования, его поставщики и условия поставок (аренда, покупка), стоимость.

5.3. Сырье и материалы: поставщики (название, условия поставок) и ориентировочные цены.

5.4. Альтернативные источники снабжения сырьем и материалами.

5.5. Себестоимость производимого продукта.

5.6. Обеспечение экологической и технической безопасности.

6. План маркетинга (до 5 стр.) (в разделе должно быть показано, что реализация товара не вызовет серьезных проблем)

6.1. Конечные потребители. Характер спроса (равномерный или сезонный). Особенности сегмента рынка, на которые ориентируется проект, и почему он окажется успешнее, чем у конкурентов. Какие свойства продукции или дополнительные услуги делают его предпочтительным по отношению к конкурентам.

6.2. Воздействие на продукт технологических изменений (законодательство по охране природы; продукты - заменители).

6.3. Каких действий конкурентов следует опасаться и каковы основные элементы стратегии противодействия.

6.4. Обоснование цены на продукцию.

6.5. Организация сбыта. Дать описание системы сбыта с указанием фирм, привлекаемых к реализации продукта.

6.6. Соображения по организации рекламы. Примерный объем затрат.

6.7. Сведения о разработке новых продуктов, могущих составить конкуренцию предлагаемому.

6.8. Имеются ли договоры на реализацию товара.

7. Организационный план (2 - 3 стр.)

7.1. Форма собственности. По товариществам указываются условия создания и партнерства; по АО - основные пайщики и принадлежащие им доли.

7.2. Если это открытое АО, то сколько акций уже выпущено и сколько предполагается выпустить.

7.3. Члены Совета директоров и их телефоны, краткие биографические справки (если проект реализуется на предприятии, входящем в АО).

7.4. Кто обладает правом подписи финансовых документов.

7.5. Распределение обязанностей между членами руководящего состава.

7.6. Отношения с местной администрацией. Важно привести аргументы, показывающие ее заинтересованность в проекте.

7.7. Указать вопросы, решение которых существенно зависит от отношения к ним местной администрации.

8. Финансовый план (до 5 стр.) (данный раздел является ключевым, по нему определяется эффективность проекта)

8.1. Объем финансирования проекта по источникам и периодам (должен представляться по форме табл. 5.).

Согласие банков или других заимодателей, включая иностранных, на предоставление средств должно быть подтверждено соответствующими руководителями документально с обязательным указанием условий предоставления кредитов: процентная ставка, условия, сроки представления и погашения кредита.

8.2. Финансовый план (табл. 6) содержит обоснование движения денежных потоков по кварталам и годам реализации инвестиционного проекта. Данные финансового плана являются основой расчетов эффективности проектируемых инвестиций.

8.3. Баланс доходов и расходов по отдельным товарам рассчитывается в соответствии с данными об объеме производства по кварталам и годам, уровне и сроках освоения проектной мощности, а также об оптовых ценах на единицу каждого товара (см. "План маркетинга") и о расчетной себестоимости по каждому виду продукции (см. "Производственный план").

8.4. Расчет эффективности проекта определяется по показателям срока окупаемости и внутренней нормы рентабельности. Срок окупаемости представляет собой период времени с момента получения средств на возвратной и платной основе до момента, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и суммарным объемом инвестиций приобретет положительное значение. Срок окупаемости рассчитывается по данным таблицы 7.

В объем инвестиций включаются затраты за счет всех источников финансирования согласно итогу таблицы 5.

При определении эффективности проекта показатели чистой прибыли и амортизационных отчислений относятся только к реализации инвестиционного проекта и не должны отражать результаты хозяйственной деятельности существующего предприятия, принадлежащего инвестору.

Внутренняя норма рентабельности определяется как дисконтирующий множитель, приводящий разновременные значения баланса к началу реализации проекта. Она является минимальной величиной процентной ставки, при которой занятые средства окупятся за жизненный цикл проекта. Исходя из условия, что сумма дисконтированных разностей платежей равна нулю:

Pt - ежегодная разность платежей (табл. 8.);

T - суммарная продолжительность жизненного цикла проекта, включая строительство объекта и эксплуатацию основного технологического оборудования;

n - внутренняя норма рентабельности.

Внутренняя норма рентабельности рассчитывается по данным таблицы 8.

Расчеты производятся последовательным подбором n. Принципиальным условием эффективности проекта является положение о том, что внутренняя норма рентабельности должна быть не меньше принятой процентной ставки по долгосрочным кредитам.

8.5. Расчеты коэффициентов оценки структуры баланса предприятия - текущей ликвидности, обеспеченности собственными средствами и их отношения к величине заемных средств в составе средств финансирования проекта, восстановления (утраты) платежеспособности.

Таблица 1

ОСНОВНЫЕ ПОКАЗАТЕЛИ ПРОЕКТА

| Наименова-ние показателей, ед. изм. |

Всего по проектно - сметной документации в ценах 1991 г., млн. руб. |

Выполнено в ценах 1991 г., млн. руб. |

Подлежит выполнению до конца строительства |

ценах года проведения конкурса, млрд. руб. |

| на начало текущ-его года |

на мо- мент подачи заявки на кон- курс |

в ценах 1991 г., млн. руб. |

в среднегод. ценах года провед. конкурса, млрд. руб. |

| 1996 г. |

1997 г. |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Капитальные вложения Мощность по видам продукции (в соответствующих ед. изм.) |

Таблица 2

ГРАФИК ОСВОЕНИЯ ПРОИЗВОДСТВЕННОЙ МОЩНОСТИ

(В ПРОЦЕНТАХ ОТ ПРОЕКТНОЙ МОЩНОСТИ)

Наименование видов продукции

|

Проектная мощность |

| I год |

II год |

| всего |

по кварталам I II III IV |

всего |

по кварталам I II III IV |

| 1 |

2 |

3 |

4 |

5 |

Продукция 1

Продукция 2

|

СТРУКТУРА КАПИТАЛЬНЫХ ВЛОЖЕНИЙ ПО ПРОЕКТУ

(руб.)

| Наименование показателей |

I год |

II год |

III год |

| всего |

по кварталам I II III IV |

всего |

по кварталам I II III IV |

всего |

| 1 |

2 |

3 |

4 |

5 |

6 |

Капитальные вложения - всего в том числе:

- строительно-монтажные работы

- приобретение оборудования

- прочие затраты

|

x x x x

x x x x

x x x x

|

x x x x

x x x x

x x x x

|

Таблица 4

ЗАТРАТЫ НА ПРОИЗВОДСТВО И СБЫТ ПРОДУКЦИИ (УСЛУГ),

ВЫРУЧКА И ПРИБЫЛЬ

(руб)

| Наименование показателей |

I год |

II год |

III год |

| всего |

по кварталам I II III IV |

всего |

по кварталам I II III IV |

всего |

| 1 |

2 |

3 |

4 |

5 |

6 |

1.Объем продажи (производства) продукции (услуг) в нат. выражении - продукция 1 - продукция 2

2.Цена продажи единицы продукции (услуг) - продукция 1 - продукция 2

3.Выручка от продажи продукции (в денежном выражении) - всего (3) = (1) x (2) в том числе: - продукция 1 - продукция 2

4.Прочие доходы от производственной деятельности (расшифровать)

5. Затраты на производство и сбыт продукции (услуг) Итого в том числе:

5.1. Производственные затраты из них: Операционные затраты - всего в том числе: - топливо и энергия - сырье и мате- риалы - комплектующие изделия - оплата труда, отчисления на социальное страхование - затраты по лизингу - прочие операционные затраты

5.2. Затраты на сбыт продукции (услуг)

6. Из общей суммы затрат на производство и сбыт продукции: (пункт 5)

6.1. Операционные затраты 6.2. Амортизационные отчисления

6.3. Налоги и др. обязательные платежи, относимые на себестоимость (кроме включенных в п. 5.1)

7. Затраты на страхование проекта.

8. Балансовая прибыль (8) = (3) + (4) - (5) - (7).

9. Платежи из прибыли в бюджет.

10. Уплата про- центов за кредит всего: в том числе: - средства государственной поддержки за счет федерального бюджета - коммерческие кредиты (по каждому в отдельности).

11. Чистая прибыль (11) = (8) - (9) - (10).

12. То же нарастающим итогом

|

Таблица 5

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ИНВЕСТИЦИОННОГО ПРОЕКТА

(руб)

Наименование показателей

|

Средства на начало реализации проекта |

I год |

II год |

всего

|

по кварталам I II III IV |

всего

|

по кварталам I II III IV |

| 1 |

2 |

3 |

4 |

5 |

6 |

1.Собственные средства, направляемые на финансирование проекта Всего: в том числе:

1.1.Прибыль (фонд накопления) на начало реализации проекта 1.2. Разница между начисленной и использованной амортизацией за отчетный период

1.3.Средства от продажи акций в объеме их поступления на счет инвестора.

1.4. Выручка от реализации основных средств.

1.5. Поступления от хозяйственной деятельности создаваемого предприятия (сооружения) в период реализации проекта (прибыль, начисленная амортизация).

2. Заемные средства - всего в том числе:

2.1. Кредиты коммерческих банков (по каждому кредиту в отдельности)

2.2. Иностранные кредиты и займы (по каждому в от- дельности)

2.3. Другие заемные средства (расшифровать)

3. Средства государственной поддержки за счет федерального бюджета

ИТОГО:

|

X

Х

|

Таблица 6

ПЛАН ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ И ВЫПЛАТ ПО ГОДАМ

РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОГО ПРОЕКТА

(руб)

| Наименование показателей |

I год |

II год |

III год |

| всего |

по кварталам I II III IV |

всего |

по кварталам I II III IV |

всего |

| 1 |

2 |

3 |

4 |

5 |

6 |

| А. Деятельность по производству и сбыту продукции (услуг) А.1. Поступление денежных средств, всего (А.1) = (А.1.1) + (А.1.2) в том числе: А.1.1. Выручка от продажи продукции (услуг) <*> (п. 3 табл. 4) А.1.2. Прочие до- ходы от производственной деятельности (п. 4 табл. 4) А.2. Денежные выплаты - операционные затраты по производству и сбыту продукции (п. 6.1 табл. 4) А.3. Сальдо денежных поступлений и выплат от деятельности по производству и сбыту продукции (услуг) (А.3) = (А.1) - (А.2) Б. Инвестиционная деятельность Б.1. Поступление денежных средств - Выручка от реализации основных средств (п. 1.4 табл. 5) Б.2. Платежи за: <**> - оборудование - строительно - монтажные работы - проектно - изыскательские работы - содержание дирекции строящегося предприятия Б.3 Сальдо денежных поступлений и платежей в инвестиционной деятельности (Б.3) = (Б.1) - (Б.2) В. Финансовая деятельность В.1. Поступление денежных средств, всего (В.1) = (В.1.1) + (В.1.2) + (В.1.3) в том числе: В.1.1. Средства для финансирования инвестиционного проекта (п. п. 1.3 + 2 + 3 табл. 5) В.1.2. Возврат дебиторской за- долженности В.1.3. Средства от продажи и дохо- ды от ценных бумаг В.2. Денежные выплаты - всего (В.2) = (В.2.1) + (В.2.2) + (В.2.3) + (В.2.4) + (В.2.5) + (В.2.6) в том числе: В.2.1 Возврат пре- доставленных средств: - средства госу- дарственной под- держки за счет федерального бюджета - коммерческие кредиты и займы (по каждому в отдельности) В.2.2. Уплата процентов за предоставленные средства - всего (п. 10 табл. 4) в том числе: - средства госу- дарственной под- держки за счет федерального бюджета - коммерческие кредиты и займы (по каждому в от- дельности) В.2.3. Налоги и другие обязательные платежи из себестоимости и прибыли (п. п. 6.3 и 9 табл. 4) В.2.4. Страховые взносы (п. 7 табл. 4) В.2.5. Выплата кредиторской задолженности В.2.6. Покупка ценных бумаг В.3. Сальдо денежных поступлений и выплат от финансовой деятельности (В.3) = (В.1) - (В.2) Д. Денежный поток Д.1. По годам реализации проекта (Д.1) = (А.3) + (Б.3) + (В.3) Д.2. Накопленный денежный поток |

Таблица 7

ДАННЫЕ ДЛЯ РАСЧЕТА СРОКА ОКУПАЕМОСТИ ПРОЕКТА

| Наименование показателей |

I год |

II год |

III год |

| всего |

по кварталам I II III IV |

всего |

по кварталам I II III IV |

всего |

| 1 |

2 |

3 |

4 |

5 |

6 |

1.Объем инвестиций (итог табл. 5)

2. То же нарастающим итогом

3. Сумма чистой прибыли и амортизационных отчислений (табл. 4)

4. То же нарастающим итогом

5. Сальдо (4) - (2)

|

Таблица 8

ДАННЫЕ ДЛЯ РАСЧЕТА ВНУТРЕННЕЙ НОРМЫ РЕНТАБЕЛЬНОСТИ

| Годы строительства и эксплуатации |

| 1 2 3 4 <*> 5 6 7 8 9 10 11 12 |

Ежегодная разность платежей (Pt)

Pt = (Д.1) - (В.1.1) (из табл. 6)

|

<*> На четвертый и последующие годы экстраполируются данные

по третьему году с корректировкой согласно данным о погашении

коммерческих кредитов.

Выше указывалось, что необходимо совершать многочисленные расчеты, результаты которых затем включаются в разделы бизнес-плана либо служат источником других расчетов. В большинстве из них используется методика дисконтирования, о которой необходимо сказать несколько слов.

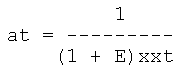

При оценке эффективности инвестиционного проекта соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном периоде. Для приведения разновременных затрат, результатов и эффектов используется норма дисконта (Е), равная приемлемой для инвестора норме дохода на капитал.

Технически приведение к базисному моменту времени затрат, результатов и эффектов, имеющих место на t-ом шаге расчета реализации проекта, удобно производить путем их умножения на коэффициент дисконтирования at, определяемый для постоянной нормы дисконта E как:

где t - номер шага расчета (t = 0,1,2,...Т), а Т - горизонт расчета.

Если же норма дисконта меняется во времени и на t-ом шаге расчета равна Et, то коэффициент дисконтирования равен:

Сравнение различных инвестиционных проектов (или вариантов проекта) и выбор лучшего из них рекомендуется производить с использованием различных показателей, к которым относятся:

чистый дисконтированный доход (ЧДД) или интегральный эффект;

индекс доходности (ИД);

внутренняя норма доходности (ВНД);

срок окупаемости;

другие показатели, отражающие интересы участников или специфику проекта.

При использовании показателей для сравнения различных инвестиционных проектов (вариантов проекта) они должны быть приведены к сопоставимому виду.

Чистый дисконтированный доход (ЧДД) определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами.

Если в течение расчетного периода не происходит инфляционного изменения цен или расчет производится в базовых ценах, то величина ЧДД для постоянной нормы дисконта вычисляется по формуле:

где Rt - результаты, достигаемые на t-ом шаге расчета,

Зt - затраты, осуществляемые на том же шаге,

Т - горизонт расчета (равный номеру шага расчета, на котором производится ликвидация объекта).

Эt = (Rt - Зt) - эффект, достигаемый на t-ом шаге.

Если ЧДД инвестиционного проекта положителен, проект является эффективным (при данной норме дисконта) и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект. Если инвестиционный проект будет осуществлен при отрицательном ЧДД, инвестор понесет убытки, т.е. проект неэффективен.

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений

Индекс доходности тесно связан с ЧДД. Он строится из тех же элементов и его значение связано со значением ЧДД: если ЧДД положителен, то ИД > 1 и наоборот. Если ИД > 1, проект эффективен, если ИД < 1 - неэффективен.

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта (Евн), при которой величина приведенных эффектов равна приведенным капиталовложениям. Иными словами Евн (ВНД) является решением уравнения:

Какова же экономическая суть указанных коэффициентов? Если расчет ЧДД инвестиционного проекта дает ответ на вопрос, является он эффективным или нет при некоторой заданной норме дисконта (Е), то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. В случае, когда ВНД равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный инвестиционный проект оправданы, и может рассматриваться вопрос о его принятии. В противном случае инвестиции в данный проект не целесообразны.

Если сравнение альтернативных (взаимоисключающих) инвестиционных проектов (вариантов проекта) по ЧДД и ВНД приводят к противоположным результатам, предпочтение следует отдавать ЧДД.

Срок окупаемости - минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным. Иными словами, это - период (измеряемый в месяцах, кварталах или годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления. Результаты и затраты, связанные с осуществлением проекта, можно вычислять с дисконтированием или без него. Соответственно, получится два различных срока окупаемости.

Срок окупаемости рекомендуется определять с использованием дисконтирования. Ни один из перечисленных критериев сам по себе не является достаточным для принятия проекта. Решение об инвестировании средств в проект должно приниматься с учетом значений всех перечисленных критериев и интересов всех участников инвестиционного проекта. Важную роль в этом решении должна играть также структура и распределение во времени капитала, привлекаемого для осуществления проекта, а также другие факторы, некоторые из которых поддаются только содержательному (а не формальному) учету.

Структура финансового управления предприятием

Итак, вооружившись знаниями об основных подходах к составлению бизнес-плана, мы теперь сможем в целом сформулировать задачу финансового планирования на предприятии (финансовой политики). Как нам теперь известно, к основным направлениям разработки финансовой политики предприятия относятся:

Финансовая политика, задачи

(1) анализ финансово - экономического состояния предприятия;

(2) разработка учетной и налоговой политики;

(3) выработка кредитной политики предприятия;

(4) управление оборотными средствами, кредиторской и дебиторской задолженностью;

(5) управление издержками, включая выбор амортизационной политики;

(6) выбор дивидендной политики.

Обо всех указанных направлениях мы уже говорили выше, а здесь необходимо сказать об организации финансового управления. В связи со всеми элементами финансовой политики целесообразно создать службу, занимающуюся анализом финансово - экономического состояния, основными задачами которой будут:

(1) разработка входных (за исключением тех, которые в настоящее время уже используются в бухгалтерском учете) и выходных форм документов с показателями. Бухгалтерской службе следует заполнять эти формы с той периодичностью, которая наиболее целесообразна для поддержки работы финансовой службы предприятия;

(2) периодическое (ежеквартально, ежемесячно, ежегодно) составление пояснительных записок к выходным формам с расчетными показателями с подробным анализом отклонений (от плановых, среднеотраслевых показателей, показателей предыдущего года, предприятий - конкурентов и т.д.) с выдачей рекомендаций по устранению недостатков.

|