ДОХОДЫ БЮДЖЕТНОЙ СИСТЕМЫ. РОЛЬ НАЛОГОВЫХ ДОХОДОВ ДЛЯ БЮДЖЕТА

Реформирование российской экономики. Переход к рыночному укладу. Это во - многом обусловило факт снижения части ВВП, перераспределяемой через бюджетную систему.

Снижение государственных расходов - достаточно болезненный процесс, простое же повышение бюджетных изъятий способно снизить деловую активность. Следовательно, возникает проблема эффективного формирования доходов бюджета.

Структура бюджетных доходов

: доходы бюджета определяются несколькими составляющими, наиболее важной из которых являются налоговые доходы. Статистика свидетельствует о росте их удельного веса в доходах бюджета. Это весьма характерная (показательная) ситуация для экономики, осуществляющей переход к рыночным отношениям.

1. Перераспределение части валового внутреннего продукта (ВВП) государством

В 90-х годах в России происходит реформирование экономики, вызвавшее значительные изменения во всех сферах экономической и социальной жизни страны.

Реформы сопровождаются рядом весьма болезненных последствий, обусловленных недостаточной продуманностью и последовательностью проводимых преобразований. Одним из таких последствий явилось снижение удельного веса валового внутреннего продукта (ВВП) страны, перераспределяемого через бюджетную систему: согласно официальным данным, в 90-х годах произошло снижение уровня таких показателей как:

1. удельный вес общего объема государственных доходов (включая доходы внебюджетных фондов) в ВВП

(см. рис. 4),

2. удельный вес доходов консолидированного бюджета в ВВП

(см. рис. 5),

3. удельный вес доходов федерального бюджета в ВВП

(см. рис. 6):

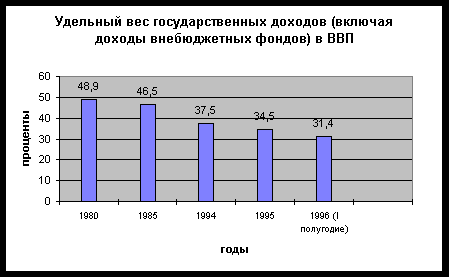

Рисунок 4 Рисунок 4

Источник: расчеты на основе данных Госкомстата РФ - Российский статистический ежегодник: Стат. Сб./ Госкомстат России. - М., 1997. - 749 с.

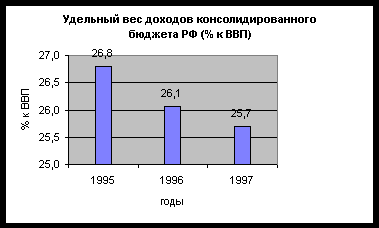

Рисунок 5

Источник: Госкомстат РФ: Источник: Госкомстат РФ:

1. Финансы в России: Стат. сб./ Госкомстат России. – М., 1996. – 161 с., стр. 15.;

2. Российский статистический ежегодник: Стат. сб./ Госкомстат России. - М., 1997. - 749 с., стр. 520;

3. Россия в цифрах: Крат. стат. сб./ Госкомстат России – М.: 1998. – 427 с., стр. 294.

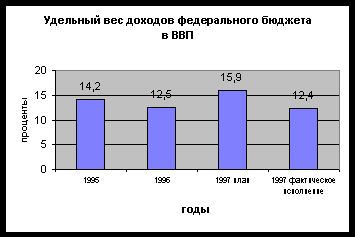

Рисунок 6 Рисунок 6

Источник: Госкомстат РФ:

1. Российский статистический ежегодник: Стат. сб./ Госкомстат России. - М., 1997. - 749 с., стр. 520;

2. Россия в цифрах: Крат. стат. сб./ Госкомстат России – М.: 1998. – 427 с., стр. 297.

Применяемая до проведения реформ модель развития экономики во многом опиралась на перераспределение ресурсов через государственный бюджет и их использование на инициируемые государством инвестиционные проекты, обеспечивающие функционирование народного хозяйства. Об этом свидетельствуют достаточно высокие значения показателя “удельный вес общего объема государственных доходов в ВВП

” в 1980 году и в 1985 году: 48,9% и 46,5% соответственно (см. рис. 4).

Сложившаяся в России ситуация является достаточно характерной для экономики переходного периода, поскольку, как правило, при проведении рыночных преобразований происходит снижение “государственного присутствия” в экономической и социальной жизни страны. Например, в результате проведения приватизации сокращается удельный вес государственной собственности и возрастает роль “частного сектора”, сокращается объем государственных инвестиционных и социальных программ.

Данные международных организаций свидетельствуют о том что, для стран, сходных с современной Россией по размеру относительных макроэкономических показателей (ВВП на душу населения, объем промышленного производства на душу населения и др.), характерны еще более низкие значения удельного веса ВВП, перераспределяемого через бюджетную систему. [Government Financial Statistics Yearbook, IMF, 1991 – 1995. ]

Таким образом, на этапе переходной экономики государство стоит перед необходимостью проведения преобразований, преследующих цель нормализации бюджетного процесса

. Основными направлениями таких преобразований является:

1. снижение (возможно, временное) государственных расходов;

2. повышение доходов бюджета.

Однако снижение государственных расходов

представляет собой достаточно болезненный процесс, поскольку в данном случае затрагиваются социальные интересы широких масс населения. Кроме того, при этом снижаются государственные расходы на такие сферы как образование и инвестиции, способствующие ускорению экономического развития [Knight M., Loayza H., Villanueva D. Testing the Neoclassical Theory of Economic Growth. IMF Staff Papers. Vol. 40 (N 3) (September 1993), P. 512 - 541; Aschauer D. Is public Expenditure Productive? Journal of Monetary Economics. Vol. 23 (March 1989). P. 177 - 200.], что чревато долгосрочной социальной нестабильностью, парализующей деятельность народного хозяйства. [Chenery H., Robinson S., Syrquin M. Industrialization and Growth. New York, 1986. ]

Поэтому в создавшихся условиях особую актуальность приобретает вопрос эффективного формирования доходов государственного бюджета

.

2.2. Роль налоговых доходов в общем объеме доходов бюджета.

Структура доходов бюджета может быть представлена виде таблицы:

Таблица 1

| Виды доходов бюджета

|

Источники

|

Процессы, обеспечивающие поступление средств в бюджет

|

| 1. Налоговые

|

Экономическая деятельность, выражающаяся в создании валового внутреннего продукта (ВВП) |

Налогообложение экономической деятельности |

| 2. Неналоговые

|

Национальное богатство |

Доходы от приватизации, реализации золотовалютных резервов, деятельности государства как участника рынка |

| 3. Доходы целевых бюджетных фондов

|

Смешанные |

Различные сборы, штрафы и др. |

Историческая справка:

Исторически (например, в дореволюционной России) бюджетные доходы характеризовались следующей структурой:

- прямые

– доходы, полученные от эксплуатации казенного государственного имущества;

- косвенные

- доходы, которые государство собрало с помощью налогов;

- доходы от регалий и монополий

– занимали промежуточное положение между прямыми и косвенными доходами [Пушкарева В. М. История финансовой мысли и политики налогов: Учеб. пособие. – М.: ИНФРА – М, 1996. – 192 с., стр. 32 – 33, 35].

В настоящее время доходы бюджета состоят из трех основных частей: налоговых доходов

, неналоговых доходов

и доходов целевых бюджетных фондов

(см. табл.) [Например: Закон Российской Федерации “О федеральном бюджете на 1997 год”, Российская Газета N 43 - 44 от 4 марта 1997 года].

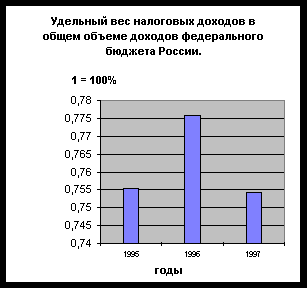

Наиболее важной частью являются налоговые доходы

. Это подтверждается официальной статистикой (см. рис. 7). Представленный на рисунке 7 график динамики удельного веса налоговых доходов в общем объеме доходов федерального бюджета России наглядно показывает ведущую роль налоговых доходов бюджета: так начиная с 1995 года их удельный вес в общем объеме доходов составляет более 70%.

Рисунок 7

Источник: график получен на основании материалов:

1. Российский статистический ежегодник: Стат. сб/Госкомстат России. - М., 1997. - 749 с., стр. 520;

2. Россия в цифрах: Крат. стат. сб./ Госкомстат России – М.: 1998. – 427 с., стр. 297.

Таким образом, можно сделать вывод, что в 90-х годах в бюджетном процессе России наблюдается

:

1. снижение удельного веса государственных доходов в ВВП,

2. преобладание налоговых доходов в общем объеме доходов бюджета.

Оба этих явления весьма характерны для переходной экономики, осуществляющей рыночные преобразования.

Список литературы

1. Дадашев А. З., Черник Д. Г. Финансовая система России: Учебное пособие. – М.: ИНФРА – М, 1997. – 248с.;

2. Пушкарева В. М. История финансовой мысли и политики налогов: Учебное пособие. – М.: ИНФРА – М, 1996. – 192с.;

3. Все налоги России 1997 * 1998. Практическое пособие. М.: “Экономика и финансы” совместно с ИИФ “Триада”, 800 стр.;

4. Все налоги России * 1998. Практическое пособие. М.: “Экономика и финансы” совместно с ИИФ “Триада”, 624 стр.;

5. Все пошлины, сборы, платежи и налоги на таможне * 1998. Практическое пособие. М.: “Экономика и финансы” совместно с ИИФ “Триада”, 704 стр.;

6. Барышников Н. П. Бухгалтерский учет, отчетность и налогообложение. В 2-х томах. Издание третье, переработанное и дополненное – М.: Информационно-издательский дом “Филинъ”, 1998. (Серия “Бухгалтерский учет сегодня”);

7. Налоги: Учебн. пособие / Под ред. Д.Г. Черника. - 3-е изд. - М.: Финансы и статистика, 1997. - 688 с.: ил.

8. Налоги и налогообложение: Учебн. пособие / Под ред. И.Г. Русаковой, В.А. Кашина. - М.: Финансы, ЮНИТИ, 1998.

|