СОДЕРЖАНИЕ

Введение

РАЗДЕЛ 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАЗРАБОТКИ ФИНАНСОВОЙ СТРАТЕГИИ ПРЕДПРИЯТИЯ

1.1Сущность финансовой стратегии и методы ее разработки

1.2 Виды и этапы разработки финансовой стратегии

1.3 Инструменты разработки финансовой стратегии предприятия

РАЗДЕЛ 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ АО «ЭФФЕКТ»

2.1 Оценка динамики и структуры балансаАО «Эффект»

2.2 Анализ ликвидности балансаАО «Эффект»

2.3.Анализ прибыльности предприятия

2.4.Анализ финансовой устойчивости предприятия

РАЗДЕЛ 3. ОБОСНОВАНИЕ СТРАТЕГИИ ФИНАНСИРОВАНИЯ АО «ЭФФЕКТ»

3.1 Характеристика стратегий финансирования АО «Эффект» и выбор оптимальной стратегии

3.2 Планирование финансового состояния АО «Эффект»

Заключение

Список использованной литературы

ВВЕДЕНИЕ

Экономическое и социальное развитие производственной сферы является одним из важных направлений стратегического управления предприятием. Характерные особенности трансформации экономики обусловливают необходимость разработки и дальнейшего применения новых наукоемких методов планирования, организации, мотивации и контроля финансовой деятельности, хозяйствующих субъектов в долгосрочной перспективе.

Учитывая возможность разработки различных стратегических аспектов развития компании, представляется необходимым сделать акцепт на финансовой стратегии компании, так как она является основной в системе перспективных разработок каждой крупной компании.

Трансформационные процессы, происходящие в отечественных компаниях, во многом связаны с финансами. Анализ денежных потоков, поиск эффективных источников финансирования, выгодных инвестиционных решений, разработка разнообразной учетной и налоговой политики - все это ставится во главу утла деятельности современных предприятий. Особенно важным является использование финансовой стратегии для обеспечения устойчивого развития компаний в современных условиях, что обусловливает необходимость самого серьезного анализа проблем и выработки практических рекомендаций в этой области деятельности.

Вопросы финансовой стратегии имеют исключительное значение для менеджеров среднего и высшего звена управления, которые сталкиваются со множеством проблем финансового характера в своих организациях, и данная тема является актуальной для достижения успеха предприятия.

Целью написания данной магистерской работы является теоретическое обоснование методов разработки эффективной финансовой стратегии на предприятии и внедрение их на практике.

Объектом работы является процесс разработки финансовой стратегии предприятия.

Предметом работы являются методы разработки эффективной финансовой стратегии.

Написании магистерской работы ставит перед собой следующие

задачи:

- изучение сущности финансовой стратегии и методов ее разработки;

- рассмотрение методов оценки финансового состояния предприятия;

- исследование финансово-хозяйственной деятельности конкретного предприятия и его финансовой стратегии;

- разработка рекомендаций по усовершенствованию финансовой стратегии предприятия.

Магистерская работа написана на материалах работ отечественных а зарубежных ученых-экономистов - книгах, учебниках, монографиях, статьях.

Материалы магистерской рабаты могут использоваться предприятиями различных отраслей промышленности, торговли, сферы услуг.

РАЗДЕЛ 1

Теоретические основы разработки финансовой стратегии предприятия

1.1 Сущность финансовой стратегии и методы ее разработки

Финансовая стратегия компании представляет собой сложную многофакторно ориентированную модель действий и мер, необходимых для достижения поставленных перспективных целей в общей концепции развития в области формирования и использования финансово-ресурсного потенциала компании.[38]

Экономическая сущность финансовой стратегии обусловлена финансовыми отношениями компании с экономическими субъектами и государственными органами, взаимодействием с ними в процессе осуществления деловых отношений в области финансов.

Практически речь идет о выработке базовой финансовой концепции компании, связанной с эффективным управлением денежным оборотом компании, формированием денежных средств в определенных пропорциях, использованием финансовых ресурсов по целевому назначению.

Место и роль финансовой стратегии неоднозначно оценивается в экономической литературе [41] . Чаще всего финансовая стратегия компании как инструмент регулирования используется в связке с инвестиционной стратегией, что в общем понятно, имея в виду перспективность и временной шаг инвестиционных решений и их тесную связь с финансовыми процессами (Г. Клейнер, А. Мовсесян). Отдельные исследования трактуют финансовую стратегию как часть финансового менеджмента (Л. Павлова), с чем можно согласиться. Однако более обоснованным, по нашему мнению, было бы рассматривать финансовую стратегию как органичный элемент финансово-бюджетного регулирования компании :

- в методологическом плане сущность и механизмы формирования финансовой стратегии компании должны анализироваться как одна из проблем финансовых отношений, финансовой оценки реализации стратегических целей компании;

- в схеме экономического регулирования финансовая стратегия должна рассматриваться как компонент общей стратегии компании в ряду с продуктовой, инвестиционной, маркетинговой и другими видами стратегический решений.

Вместе с тем финансовая стратегия является базовой стратегией, поскольку обеспечивает (посредством финансовых инструментов, методов финансового менеджмента и др.) реализацию других базовых стратегий , а именно – конкурентной, инновационной. Это требует исследования взаимосвязи финансовой стратегии с выше названными стратегиями. Задачи реформирования отечественного бизнеса предполагают решение взаимосвязанных проблем, формирование стратегии и внедрение нового качественного уровня управления финансами на базе достижения и реализации конкурентных преимуществ.

Необходимость идентификации финансовой стратегии в рамках общей компании обособлено:[29]

- диверсификацией деятельности крупных компаний в плане охвата ими различных рынков, в том числе финансовых;

- потребностями в изыскании источников финансирования стратегических проектов;

- наличием единой для всех компаний конечной цели при выборе стратегических ориентиров и их оценки – максимизации финансового эффекта;

- развитием международных и национальных финансовых рынков как «поля» для заимствования финансовых ресурсов и прибыльного размещения капитала, что связано с усилением роли финансов в жизнедеятельности компаний.

Стратегическая цель финансовой стратегии обеспечивается комплексом вспомогательных финансовых задач, представленных в конкретных программах. Учитывая изменчивость коньюктуры и тенденции развития финансовых рынков, высокую степень инновационности финансовых инструментов, которыми оперируют компании, их значительную зависимость от векторов движения макроэкономических и социально-политических процессов в мировом сообществе, следует сформулировать ряд направлений формирования программ и проектов по реализации финансовой стратегии

Среди них[33]:

- выявление приоритетных для компаний финансовых рынков и целевых рыночных сегментов для работы на перспективу; это предполагает наличие у компании сильного целевого блока развития, опирающегося на обработку существующих информационных баз данных;

- анализ и обоснование устойчивых источников финансирования;

- выбор финансовых институтов в качестве приемлемых партнеров и посредников, эффективно сотрудничающих с компанией в долгосрочном аспекте;

- разработка долгосрочной инвестиционной программы, согласованной с приоритетными направлениями развития видов бизнеса, обусловленными общей стратегией компании;

- создание условий на будущее по поддержанию поступательного роста рыночной стоимости компании и курсов выпущенных ею ценных бумаг;

- формирование и совершенствование внутрифирменных финансовых потоков, механизмов трансфертного ценообразования;

- разработка с позиции стратегии программы эффективного централизованного управления финансами в сочетании с обоснованной децентрализацией других управленческих функций;

- прогнозные расчеты финансовых индикаторов экономической безопасности и устойчивости компании при стратегическом планировании деятельности компании.

Гипотетическая модель финансовой стратегии может включать следующие взаимосвязанные блоки (рисунок 1.1.):

- цели и задачи;

- уровни реализации;

- внешние и внутренние факторы формирования;

- инструменты и методы реализации;

- результативность стратегии.

Инструменты:

Программы и проекты

Финансовая политика

Финансовая реструктуризация

Финансовое обеспечение

конкурентных преимуществ

Информационное обеспечение

Временные соглашения, альянсы

Диверсификация

Глобализация

Юридическая тактика и др.

|

|

Рис 1.1. Гипотетическая модель формирования финансовой стратегии.[22]

Компания добивается своих стратегических финансовых целей, когда финансовые отношения соответствуют ее внутренним финансовым возможностям, а также позволяют оставаться восприимчивой к внешним социально-экономическим требованиям. Рассматривая понятие и содержание финансовой стратегии, необходимо подчеркнуть, что ее формируют в основном те же условия макро- и микросреды, факторы, воздействующие на общую стратегию компании, и другие составляющие, о которых было сказано выше.

Важным блоком модели финансовой стратегии компании являются уровни ее реализации. Правомерно рассматривать два уровня: корпоративный и бизнес-уровень (уровень проектов). Различия в реализации финансовой стратегии компании на этих уровнях определяются:

- разными стратегическими целями;

- масштабом деятельности и охвата рынка;

-выполняемыми функциями (при соответствующей степени централизации или децентрализации в рамках предприятия);

-факторами внешней среды (налоговое регулирование,антимонопольное законодательство и т.д.).

Модель финансовой стратегии компании показывает, через систему каких инструментов (программы, проекты,реструктуризация, глобализация, диверсификация и др.) и методов (моделирование, планирование,анализ, прогнозирование и др.) она реализуется.

Применение инструментов и методов финансовой стратегии носит ситуационный характер: конкретные факторы, включая социально-экономические и политические, определяют выбор той или иной их комбинации в различных вариантах. Исследование взаимодействия финансовой стратегии с управлениемкомпании позволяет сделать вывод о важнейшей роли финансовой стратегии.

Исследование методологии формирования финансовой стратегии и теоретических основ функционирования компании в условиях рынка предполагает учет интеграционных тенденций, значение которых все более возрастает. Интеграция в ее разных формах и проявлениях в настоящее время превратилась в мощный структурообразующий фактор рынка. Интеграция банковского и промышленного капитала рассматривается как фактор формирования стратегии российских компаний, направления их реформирования в рамках реструктуризации. [30]

Объединение компаний на основе интеграции банковского и промышленного капитала – одно из ключевых направлений структурной перестройки экономики России, инструмент формирования финансовой стратегии отечественных компаний. В современных условиях правомерно идентифицировать понятие финансового капитала крупных корпораций, ФПГ, ТНК.

При выработке финансовой стратегии компанииэффективно использование метода сценариев (приближенное к реальности описание тенденций, которые могут проявляться в финансово-экономической сфере деятельности компании). В экономической литературе анализируются особенности реализации «метода сценариев». К наиболее общим подходам в рамках этого метода можно отнести выделение трех основных видов сценариев [65]: оптимистический, пессимистический (комплекс ключевых факторов, отражающих наиболее негативный вариант развития событий), реальный (как правило, занимающий среднее положение между первым и вторым из названных).

Сценарии позволяют выявить основные факторы макро- и микросреды, которые необходимо учитывать при выработке эффективной финансовой стратегии крупной компании.

Моделирование финансовой стратегии компании осуществляется на основе реализации следующих принципов:

- последовательной реализации принятой стратегии устойчивого развития компании;

- базировании на современной теоретической модели;

- учете оргструктуры компании и предполагаемых в ней изменений;

- вариантности формировании стратегии.

Общая схема формирования финансовой стратегии включает следующие этапы:

- описание компании как открытой системы;

- выработку стратегических целей;

- разработку вариантов стратегии;

- определение критериев отбора вариантов;

- конкретизацию выбранного варианта финансовой стратегии;

- оформление финансовой стратегии, ее принятие и доведение до исполнителя;

- организациюконтроля за реализацией стратегии.

Охватывая все формы финансовой деятельности предприятия, а именно: оптимизацию основных и оборотных средств, формирование и распределение прибыли, денежные расчеты и инвестиционную политику, финансовая стратегия исследует объективные экономические закономерности рыночных отношений, разрабатывает формы и способы выживания и развития при новых условиях.

Финансовая стратегия включает в себя методы и практику формирования финансовых ресурсов, их планирование и обеспечение финансовой стойкости предприятия. «Всесторонне учитывая финансовые возможности предприятий, объективно оценивая характер внешних и внутренних факторов, финансовая стратегия обеспечивает соответствие финансово-экономических возможностей предприятия условиям, сложившимся на рынке, - комментирует Лилия Кротова, - финансовая стратегия предусматривает определение долгосрочных финансовой деятельности и выбор наиболее эффективных способов их достижения. Цели финансовой стратегии должны подчиняться общей стратегии экономического развития и направляться на максимизацию прибыли и рыночной стоимости предприятия».

На основании финансовой стратегии определяется финансовая политика предприятия по следующим основным направлениям финансовой деятельности:

- налоговая политика;

- ценовая политика;

- амортизационная политика;

- дивидендная политика;

- инвестиционная политика.

В процессе разработки финансовой стратегии особое внимание отводится производству конкурентоспособной продукции, мобилизации внутренних ресурсов, максимальному снижению себестоимости продукции, формированию и распределению прибыли, эффективному использованию капитала и т.п.

Большое значение для формирования финансовой стратегии имеет учет факторов риска. Финансовая стратегия разрабатывается с учетом риска неплатежей, инфляционных колебаний, финансовых рынков.

Стратегия экономического развития — это совокупность главных целей и основных средств их достижения. Стратегическое планирование — единый способ прогнозирования будущих возможностей, помогающий уточнить наиболее целесообразные пути действий. Анализ текущих значений параметров и их прогноз дают возможность сформулировать стратегический фокус — приоритетное направление, на котором необходимо сконцентрировать внимание и ресурсы. Сфера приоритетов предприятия должна быть ограниченной, поскольку одновременная реализация нескольких стратегических целей реально невыполнима.

Важным принципом стратегического планирования является многовариантность плановых расчетов. Несоответствие между желательной стратегической целью и текущим состоянием определяется большим количеством путей достижения цели. Принимая во внимание факторы риска и неопределенность развития внешней среды, выбрать единую стратегию развития практически невозможно.

Большое значение имеет комплексность разработки стратегии, поскольку каждый альтернативный вариант предусматривает анализ всех без исключения вопросов его финансовой, ресурсной и организационной обеспеченности, определения и согласования временных и количественных параметров. Выделение ресурсов для достижения только конкретной цели гарантирует стабильность реализации стратегии, хотя и ограничивает возможность маневрирования. [36]

Финансовая стратегия — это генеральный план действий предприятия, охватывающий формирование финансов и их планирование для обеспечения финансовой стабильности предприятия и включающий в себя следующее:

- планирование, учет, анализ и контроль финансового состояния;

- оптимизацию основных и оборотных средств, распределение прибыли.

Финансовая стратегия предприятия обеспечивает:

- формирование и эффективное использование финансовых ресурсов;

- выявление наиболее эффективных направлений инвестирования и сосредоточение финансовых ресурсов на этих направлениях;

- соответствие финансовых действий экономическому состоянию и материальным возможностям предприятия;

- определение главной угрозы со стороны конкурентов, правильный выбор направлений финансовых действий и маневрирование для достижения преимущества над конкурентами;

- создание и подготовку стратегических резервов;

- ранжирование и поэтапное достижение целей.

Задачи финансовой стратегии:

- определение способов успешного использования финансовых возможностей;

- определение перспективных финансовых взаимоотношений предприятия с третьими лицами

- финансовое обеспечение операционной и инвестиционной деятельности;

- изучение экономических и финансовых возможностей вероятных конкурентов, разработка и осуществление мероприятий по обеспечению финансовой стойкости.

Формирование и реализация финансовой стратегии как основы финансового планирования предприятия базируются на использовании инструментов:

- финансового управления — финансовый анализ, бюджетирование, финансовый контроль;

- рынка финансовых услуг — факторинг, страхование, лизинг.

Финансовое планирование определяет важнейшие показатели, пропорции и темпы расширенного воспроизведения и является основной формой реализации главных целей предприятия. Перспективное планирование является важной частью финансовой стратегии предприятия и включает в себя разработку и прогнозирование его финансовой деятельности.

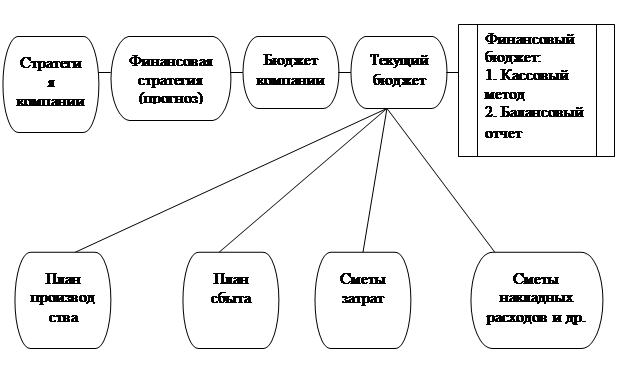

Финансовый план компании (в современном формате его понимания) – это определение направлений множества продуктов и товаров, пользующихся спросом и готовых к реализации, выбора финансовых источников и распределения финансовых ресурсов, а также контроля за реализацией отдельных финансовых мероприятий (платежи, выполнение смет, оплата работников) (рисунок 1.2.).[38]

Рисунок 1.2. – Общая схема финансового планированиякомпании[29]

Выделение финансового планирования как особого вида планирования, обусловлено:

- относительной самостоятельностью движения денежных средств по отношению к материально-вещественным элементам производства;

- активным воздействием опосредованного деньгамираспределения на производство;

- необходимостью администрирования при принятии решений о распределении финансовых ресурсов.

Необходимость решения этих задач обусловливает относительно сложную схему финансового планирования, в которую кроме вышеизложенной общей схемы может быть включен ряд функционально-ориентированных планов. В частности:

- план научно-исследовательских и опытно-конструкторских работ (НИОКР), производства, сбыта, материально-технические и финансовые планы;

- финансовые планы производственного отделения, дочерних компаний, холдинга, ФПГ.

При планировании стремятся обеспечить синергический характер работы компании, т.е. непропорционально большое повышение эффективности работы компании за счет комплексирования ряда элементов. Синергию в финансах называют финансовым рычагом или левериджем. Финансовый рычаг – это повышение эффективностикомпании за счет привлечения внешних кредитов, несмотря на расходы по оплате этого кредита[39].

Финансовое планирование обеспечивает необходимый контроль за образованием и использованием материальных, трудовых и денежных ресурсов, создает необходимые условия для улучшения финансового состояниякомпании. Оно взаимосвязано с планированием хозяйственной деятельности и строится на основе других показателей плана (объема производства и реализации, сметы затрат на производство, плана капитальных вложений и др.). Однако составление финансового плана не является простым арифметическим пересчетом показателей производства в финансовые показатели.

В процессе составления проекта финансового плана осуществляется творческий подход к показателям производственного плана, выявляются и используются не учтенные в них внутрихозяйственные резервы, находятся методы более эффективного использования производственного потенциалакомпании, более рационального расходования материальных и денежных ресурсов, повышения потребительских свойств выпускаемой продукции и т.д.

Разработка финансового плана связана с определением затрат на реализуемую продукцию, выручки от реализации,денежных накоплений,амортизации, объема и источников финансирования, намечаемых на планируемый периодинвестиций,потребности в оборотных средствах и источниках ее покрытия, распределении и использовании прибыли, взаимоотношений с бюджетом, банками.

Финансовое планированиекомпании имеет следующую целевую направленность [68]:

1. Обеспечение финансовыми ресурсами и денежными средствами деятельности компании.

2. Увеличение прибыли по основной деятельности и другим видам деятельности, если они имеют место.

3. Организация финансовых взаимоотношений с бюджетом, внебюджетными фондами, банками, кредиторами и дебиторами.

4. Обеспечение реальной сбалансированности планируемых доходов и расходов.

5. Обеспечение платежеспособности и финансовой устойчивости.

Общий финансовый план разрабатывается сквозным образом с необходимыми промежуточными согласованиями по службам и подразделениямкомпании. Процедура финансового планирования не сводится только к планированиюфинансовых показателей фирмы в целом, а включает также: планированиенатуральных показателей и планирование по структурным подразделениям.

В процессе финансового планирования отслеживаются финансовые (на верхнем уровне), а также натуральные показатели. В сводную службу поступают итоговые показатели от каждого подразделения, которые при необходимости могут быть детализированы.

В процессе разработки проекта финансового плана целесообразно использовать следующие методы: экономического анализа и синтеза; экстраполяции; прямого счета; нормативный; многовариантный; балансовый.

В условиях рыночной экономики возникает объективная необходимость выявления тенденций развития финансового состояния и перспективных финансовых возможностей предприятия.

Разработка финансовой стратегии — это часть общей стратегии экономического развития, в силу чего она должна согласовываться с ее целями и направлениями. В свою очередь, финансовая стратегия оказывает существенное влияние на общую экономическую стратегию предприятия, поскольку изменение ситуации на макроуровне и на финансовом рынке является причиной корректирования не только финансовой, но и общей стратегии развития предприятия.

Внутри корпоративных финансовых инструментов реализации стратегию развития обеспечивают методы финансового планирования и управления предприятием: «гибкого бюджета», процента от продаж, анализа безубыточности, управления расходами, а также ситуационные планы.

Метод «гибкого бюджета» предусматривает определение капитальных затрат по проектам программы развития не в виде фиксированных сумм, а в виде нормативов расходов, используемых как базу определения показателей деятельности предприятия.

Метод процента от продаж используется для получения по каждому элементу прогнозируемого бюджета и уровня прибыли с запланированных объемов продаж. В качестве отправных процентных отношений выбираются отношения, которые имеют место в текущей деятельности, полученные по ретроспективным или прогнозным данным.[45]

Метод безубыточности (break-even-point) — метод анализа точки разрыва — разрешает:

- определить объемы производства и продажи, которые удовлетворяют условиям безубыточности;

- получить информацию для определения размера прибыли, обеспечивать гибкость долгосрочных финансовых планов за счет возможностей вариации расходов, цен, объемов продажи.

Метод управления расходами, в основе которого лежат три принципа: полуфабрикатный метод учета расходов, системосоставляющая деятельность главного экономического управления предприятием и использование мотивационных установок отдельных производств (сегментов деятельности), которые выделены в самостоятельные центры ответственности. Данный метод эффективно используется для уже постоянной номенклатуры предприятия и может распространяться на управление расходами по крупным контрактам. Каждый центр ответственности может принимать участие в одном или нескольких контрактах предприятия.

Практика показывает, что механизмы адаптации планов предприятия к внешним условиям целесообразно строить на основе ситуационных планов. Традиционно ситуационные планы рассматривались, как методический прием обеспечения гибкости общекорпоративной стратегии.

Проблема выбора финансовой стратегии деятельности предприятия является актуальной в связи с необходимостью принятия решений в рыночных условиях. Здесь основное внимание отводится оценке текущего состояния субъекта хозяйственной деятельности. Приоритетными в данном направлении исследований являются обоснованный прогноз направлений развития предприятия, выработка конкретных рекомендаций для недопущения возможных ошибок и просчетов и констатирование фактического состояния дел. Прежде всего, нужно определить финансовую стратегию деятельности, как рекомендацию относительного изменения финансово-хозяйственного состояния в долгосрочной перспективе на базе количественных характеристик фактического финансово-хозяйственного состояния в текущем и последующих периодах.[22]

В современных условиях наиболее эффективной стратегией развития для крупных предприятий является стратегия диверсификации. Суть ее в том, что деятельность разнообразных подразделений предприятия организуется в разных областях, что усиливает его конкурентные позиции. Предприятия, особенно работающие в стратегически важных для экономики страны областях, должны формировать собственные финансовые механизмы и инструменты, исходя из особенностей как каждого контракта, так и конкретных условий рыночной среды: законодательной базы, конъюнктуры рынка и других факторов. Качественно разработанные и реализованные механизмы финансовой стратегии, как правило, обеспечивают синергичный эффект: сформированные в результате льготы и преференции для предприятия ведут, в конечном счете, к более крупному суммарному результату для экономики государства в целом (платежи в бюджет на всех уровнях, занятость работников предприятия, развитие потенциала предприятия).

Основой любых финансовых расчетов, финансового анализа, финансового стратегического и текущего планирования являются данные финансовой отчетности, основой которой, в свою очередь, являются данные финансового учета, более известного в нашей стране как бухгалтерский учет. Задача учета — точное выявление финансовых результатов деятельности предприятия за определенный отрезок времени и на определенную дату. Поскольку законодательно установлено составление и представление квартальной отчетности нарастающим итогом с начала года, что больше соответствует целям контроля, а не управления деятельностью предприятия, то все больше надежд в настоящее время возлагается на так называемый управленческий учет, который оперативно должен обслуживать цели экономического управления деятельностью предприятия. При этом в литературе описывается достаточно много схем и образцов организации управленческого учета (Management accounting) по «западным моделям». В целом, ничего плохого в изучении западного опыта нет, но рассматривать и создавать управленческий учет изолированно, как третий вид учета (бухгалтерский, он же финансовый; учет для целей налогообложения, он же налоговый; и учет для целей управления, он же управленческий учет) более, чем нерационально. Ко всякому делу следует подходить прагматично, и прежде, чем его начинать, следует подсчитать затраты и сравнить с источником их покрытия.[38]

В финансовом учете предусмотрен метод начисления, то есть определение финансового результата по отгрузке продукции, выполнению работ независимо от факта и даты оплаты. Как и предусмотрено международными нормами, хотя и за определенными исключениями, что вытекает из структуры работ и рисков. Основным недостатком такого учета является обслуживание интересов составления официальной финансовой отчетности в установленные государством сроки. Результатом такой направленности является его неоперативность и практическая ненужность для управления.

Для того, чтобы сделать учет оперативным и существует учетная политика, чтобы не создавать новый вид учета и организовывать лишние учетные рабочие места (и так их много), поскольку это накладные расходы в прямом смысле. Нужно организовать ведение финансового учета таким образом, чтобы результаты деятельности стало возможным выводить каждый день. Для этого нужно немного: организовать ежедневную передачу всех документов обо всех хозяйственных операциях в бухгалтерию и обеспечить их ежедневную бухгалтерскую обработку на основе принятых в стране методологических принципах. Теоретическую концепцию, принятую всеми высокоразвитыми странами, можно определить так: финансовый учет необходим для исчисления финансовых результатов хозяйственной деятельности отдельно взятого предприятия. Вопрос: противоречит ли он целям управленческого учета? Нет. Поскольку управленческий учет и должен служить тому, чтобы эффективность управления деятельностью предприятия увеличивалась, но эффективность деятельности построена на выяснении финансового результата. Вся проблема только в том, что финансовый результат нужен для управления не через месяц или квартал после окончания производства, а день в день. Но методы подсчета результата должны быть именно те, которые применяются в бухгалтерском учете и определены государством.

Теоретические основы процесса формирования финансовой стратегии, разработанные учеными [21, 23, 34], в полной мере не соответствуют сложившейся экономической ситуации в Украине, так как не учитывают особенности развития финансово-экономических отношений в трансформационной среде, а, значит, их использование не позволяет максимально эффективно осуществлять стратегическое финансовое планирование на предприятии с учетом всех особенностей его функционирования. Поскольку вопросы построения процесса формирования финансовой стратегии являются не разработанными с позиции комплексного подхода, возникает необходимость дальнейшего исследования данной проблемы.

Исследование существующих подходов к разработке стратегии использования финансовых ресурсов дает возможность выявить следующие ее характеристики: поэтапность, целевая и временная ориентация, наличие обратной связи, использование критериев выбора действенного варианта из набора альтернатив и т.д. Поскольку анализ последовательности этапов процесса формирования финансовой стратегии не позволяет выделить единственный вариант, наиболее полно учитывающий его особенности, Возникает необходимость упорядочения данных в соответствии с основными признаками генерации стратегических альтернатив (см. рис. 1.3) [1].

1. Анализ факторов внешней и

внутренней среды предприятия внутренней среды предприятия

|

2. Определение реализации

финансовой

стратегии

|

3. Разработка системы целей

финансовой

стратегии

|

4. Формирование портфеля

финансовых стратегий

|

|

|

|

11. Оценка

качества финансовой стратегии

|

8. Разработки

системы мероприятий по реализации

|

|

5. Определение

критерия выбора финансовых стратегий

|

|

|

10. Мониторинг финансовой

стратегии

|

9. Собственно реализация

финансовой стратегии

|

7. Формирование финансовой

политики политики

|

6. Выбор конкретного

проекта финансовой

|

|

Рис. 1.3 Процесс формирования финансовой стратегии Рис. 1.3 Процесс формирования финансовой стратегии

I этап. Анализ факторов внешней и внутренней среды предприятия, учитывающий законы развития рынка и предприятия, позволяет с наибольшей точностью прогнозировать будущее положение исследуемого объекта. Данные, полученные на этом этапе, отражающие результат финансово-хозяйственной деятельности предприятия, целесообразно использовать для определения интегральных показателей, характеризующих ресурсный потенциал: по финансовой, трудовой и материальной его составляющим. Это позволит позиционировать предприятие в трехмерной матрице (см. рисунок 1.4), основными осями которой являются уровень использования финансовых, трудовых и материальных, ресурсов. [35]

Рис. 1.4 Матрица финансовых стратегий

II этап. Определение горизонта реализации финансовой стратегии основано на результатах анализа факторов внешней среды, характеризующих степень ее определенности и постоянства, и предполагает соответствие периоду реализации общей стратегии развития.

III этап. Формирование системы целей финансовой деятельности предполагает анализ результатов позиционирования предприятия в предлагаемой трехмерной матрице, поскольку это дает наглядное представление о наличии "узких мест" в его деятельности и, в свою очередь, определяет целевую приоритетность в системе управления финансовыми ресурсами относительно каждой сферы хозяйственной деятельности. Четкая формулировка стратегических финансовых целей предполагает использование в качестве критериальных показателей основные финансовые коэффициенты ликвидности, доходности, деловой активности.

IV этап. Формирование портфеля финансовых стратегий в соответствии с предлагаемым подходом предполагает разработку действенных вариантов стратегий использования финансовых ресурсов для каждого из восьми квадрантов матрицы.

Квадрант 1. Характеризуется низким уровнем использования всех существующих видов ресурсов. Для предприятий, позиции которых соответствуют данному квадранту, целесообразно выбрать следующие финансовые стратегии, а именно: стратегию использования внутренних источников финансирования частной формы собственности, постепенное финансирование собственного производства (преимущественно быстрореализуемых проектов) за счет нескольких небольших по объему финансовых источников; значительный риск финансирования необходимо сократить за счет минимизации риска потерь активов, использования национальных (отечественных) финансовых источников. Данные стратегии характерны для предприятий, работающих на сложившихся рынках.

Квадрант 2. Во втором квадранте расположены предприятия, характеризующиеся низким уровнем использования финансовых и трудовых ресурсов и высоким - материально-вещественной составляющей процесса производства. Для данных субъектов хозяйствования целесообразно применять стратегии использования внутренних источников финансирования, негосударственных средств; постепенного группового финансирования, использования источника с малым финансовым потенциалом, увеличения власти (управленческого воздействия) на предприятии посредством влияния на контрольный пакет акций; финансирования социально значимых объектов. Данные стратегии направлены на обеспечение стабильного получения прибыли и характеризуются значительным риском финансирования.[22]

Квадрант 3. Характеризуется низким уровнем использования финансовых и производственных ресурсов и высоким -трудовых. В связи с этим, оптимальным является такой набор стратегий: смешанное групповое финансирование с единоразовым и постепенным инвестированием финансовых ресурсов в собственное производство (быстрореализуемые проекты производственного назначения); стратегия безусловного следование правилам возврата денежных средств позволяет использовать источник со средним финансовым потенциалом, обеспечивая стабильное получение прибыли на основе долгосрочного и краткосрочного партнерства, уровень риска данных стратегий является значительным. Основным объектом финансирования выступают трудовые ресурсы (персонал предприятия, а также социально значимые проекты).

Квадрант 4. Характеризуется достаточно высоким уровнем использования трудовых и производственных (материально-вещественной составляющей) ресурсов при неустойчивом финансовом положении предприятия. В данной ситуации следует использовать следующие стратегии: смешанного финансирования, долгосрочного и краткосрочного партнерства, группового финансирования инвестиций в собственное производство быстрореализуемых проектов, стабилизации финансового положения (увеличения ликвидности, прибыльности, платежеспособности) и пополнения финансовых ресурсов с допустимым риском финансирования. Основным объектом финансирования являются денежные средства.

Квадрант 5. Характеризуется высоким уровнем использования финансовых ресурсов, а управление трудовыми и производственными ресурсами является неэффективным. В этом случае стратегия увеличения объема капитала высоколиквидного (платежеспособного, прибыльного) предприятия должна характеризоваться использованием внешних источников финансирования; единоразовым привлечение средств за счет одного крупного источника с безусловным следованием правилам возврата, групповым инвестированием собственного производства (производственные и социально значимые объекты - возможны медленно реализуемые проекты), допустимым риском финансирования. Основными объектами финансирования выступают материальные и трудовые ресурсы.[21]

Квадрант 6. Характеризуется эффективным использованием финансовых и материальных ресурсов при низком уровне управления персоналом. В целом финансовая стратегия высоколиквидного (платежеспособного, прибыльного) предприятия представляет собой стратегии смешанного постепенного финансирования, постепенного возврата заемных средств, финансирования социально значимых объектов на основе краткосрочного партнерства, допустимого риска, присущего предприятиям, функционирующим на новых рынках.

Квадрант 7. Характеризуется высоким уровнем использования трудовых и финансовых ресурсов и низким - материальных. Финансовые стратегии могут быть следующими: стратегии использования внешних и внутренних источников финансирования, срочного финансирования с использованием нескольких крупных источников, в том числе иностранных финансовых источников, стратегии увеличения власти посредством владения контрольным пакетом акций предприятия, допустимого риска, стратегии медленно реализуемых (производственных) объектов для работы на перспективном рынке. Основной объект финансирования - материальные ресурсы.

Квадрант 8. Характеризуется высоким уровнем использования всех видов ресурсов на предприятии, финансовая стратегия которого представляет собой стратегию внутреннего финансирования работы на рынках денег и ценных бумаг с использованием нескольких источников финансирования, направленную на максимизацию рыночной стоимости предприятия, стратегию безрискового финансирования быстро и медленно реализуемых проектов с использованием национальных финансовых источников для предприятия, функционирующего на перспективном рынке. Основной объект финансирования - вид ресурсов, показатели эффективности которого имеют регрессионную динамику.

V этап. Определение критерия выбора финансовых стратегий позволит научно обосновать принятие базового варианта. Поскольку содержание каждой финансовой цели может быть оценено количественным значением конкретного показателя, выбор оптимального варианта финансовой стратегии целесообразно осуществлять на основе адекватных критериев (показателей) с учетом внутренних возможностей предприятия, которые находят свое отражение в интегральных показателях использования финансовых, трудовых и материальных ресурсов.

VI этап. Выбор конкретной альтернативы финансовой стратегии, этап. Разработка финансовой политики предприятия осуществляется по конкретным направлениям финансовой деятельности, такими как: налоговая амортизационная, дивидендная, эмиссионная политика.[38]

VII этап. Разработка финансовой политики предприятия осуществляется по конкретным направлениям финансовой деятельности, такими как: налоговая, амортизационная, дивидендная, эмиссионная политика.

VIII этап. Формирование системы мероприятий по реализации финансовой стратегии, которые представляют собой детальный и последовательный план действий в рамках финансовой, производственной и хозяйственной сфер деятельности в конкретном временном интервале, направленных на достижение прогнозных значений финансовых показателей. Основной целевой направленностью реализации финансовой стратегии являются: реструктуризация предприятия, обновление продукции, сокращение и (или) расширение номенклатуры продукции, повышение ее качества, потребительских свойств, корректировка цен, выход на новые рынки, обновление техники, внедрение новых технологий, повышение квалификации сотрудников, производительности труда, обеспечение инвестиционной привлекательности предприятия, создание центров ответственности.

IX этап. Реализация финансовой стратегии предполагает взаимодействие предприятия с объектами внешней среды: банками, инвесторами, поставщиками, органами финансового, налогового контроля и другими финансовыми институтами.

X этап. Мониторинг финансовой стратегии. Процесс постоянного отслеживания фактических текущих (промежуточных) и конечных результатов по основным показателям, характеризующим финансовую деятельность предприятия, с запланированными обеспечивает своевременное изменение существующей финансовой стратегии. Это позволит предприятию с минимальными затратами изменить вектор финансового развития, который на данный момент не соответствует сложившейся ситуации. Количество показателей, используемых в процессе контроля реализации финансовой стратегии, должно быть минимально достаточным для возможного полного представления о текущем состоянии предприятия, а также степени достижения поставленных целей.

XI этап. Оценку качества финансовой стратегии целесообразно осуществлять на основе анализа количественных и качественных параметров, что дает возможность комплексно охарактеризовать финансовую стратегию как результат, а также процесс принятия стратегических финансовых решений.

Таким образом, предлагаемая последовательность и сущность этапов процесса формирования финансовой стратегии позволит трансформировать ее относительно изменений внутренней и внешней среды, снизить риск финансовой деятельности предприятия благодаря использованию портфельного подхода, обоснованного критерия выбора базового варианта и системы показателей качества результатов процесса стратегического финансового планирования. Применение трехмерной матрицы, содержащей основные виды стратегий согласно разработанной классификации, дает возможность учитывать последствия влияния основных факторов внешней и внутренней среды на его финансовую деятельность. Предложенная совокупность стратегий комплексно характеризует особенности функционирования субъекта хозяйствования, научно обоснована и направлена на финансовое обеспечение его экономического развития.

1.2 Виды и этапы разработки финансовой стратегии

Различают генеральную финансовую стратегию, оперативную финансовую стратегию и стратегию выполнения отдельных стратегических задач, другими словами - достижение частных стратегических целей (см. рис. 1.5).

Рис. 1.5. Виды финансовой стратегии[51]

- Генеральной финансовой стратегией называют финансовую стратегию, определяющую деятельность предприятия. Например, взаимоотношения с бюджетами всех уровней, образование и использование дохода предприятия, потребности в финансовых ресурсах и источниках их формирования на год.

- Оперативная финансовая стратегия - это стратегия текущего маневрирования финансовыми ресурсами, т.е. стратегия контроля за расходованием средств и мобилизацией внутренних резервов, что особенно актуально в современных условиях экономической нестабильности; разрабатывается на квартал, месяц. Оперативная финансовая стратегия охватывает:

- валовые доходы и поступления средств: расчеты с покупателями за проданную продукцию, поступления по кредитным операциям, доходы по ценным бумагам;

- валовые расходы: платежи поставщикам, заработная плата, погашение обязательств перед бюджетами всех уровней и банками.

Такой подход создает возможность предусмотреть все предстоящие в планируемый период обороты по денежным поступлениям и расходам. Нормальным положением считается равенство расходов и доходов или небольшое превышение доходов над расходами.

Оперативная финансовая стратегия разрабатывается в рамках генеральной финансовой стратегии, детализирует ее на конкретном промежутке времени.[35]

- Стратегия достижения частных целей заключается в умелом исполнении финансовых операций, направленных на обеспечение реализации главной стратегической цели.

Цели и задачи финансовой стратегии: главной стратегической целью финансов является обеспечение предприятия необходимыми и достаточными финансовыми ресурсами.

Финансовая стратегия предприятия в соответствии с главной стратегической целью обеспечивает:

1) формирование финансовых ресурсов и централизованное стратегическое руководство ими;

2) выявление решающих направлений и сосредоточение на их выполнении усилий, маневренности в использовании резервов финансовым руководством предприятия;

3) ранжирование и поэтапное достижение задач;

4) соответствие финансовых действий экономическому состоянию и материальным возможностям предприятия;

5) объективный учет финансово-экономической обстановки и реального финансового положения предприятия в году, квартале, месяце;

6) создание и подготовку стратегических резервов;

7) учет экономических и финансовых возможностей самого предприятия и его конкурентов;

8) определение главной угрозы со стороны конкурентов, мобилизацию сил на ее устранение и умелый выбор направлений финансовых действий;

9) маневрирование и борьбу за инициативу для достижения решающего превосходства над конкурентами.

Для достижения главной стратегической цели в соответствии с требованиями рынка и возможностями предприятия разрабатывается генеральная финансовая стратегия предприятия.

В генеральной финансовой стратегии определяются и распределяются задачи формирования финансов по исполнителям и направлениям работы.

Задачи финансовой стратегии:

1) исследование характера и закономерностей формирования финансов в рыночных условиях хозяйствования;

2) разработка и подготовка возможных вариантов формирования финансовых ресурсов предприятия и действий финансового руководства в случае неустойчивого или кризисного финансового состояния предприятия;

3) определение финансовых взаимоотношений с поставщиками и покупателями, бюджетами всех уровней, банками и другими финансовыми институтами;

4) выявление резервов и мобилизация ресурсов предприятия для наиболее рационального использования производственных мощностей, основных фондов и оборотных средств;

5) обеспечение предприятия финансовыми ресурсами, необходимыми для производственно-хозяйственной деятельности;

6) обеспечение эффективного вложения временно свободных денежных средств предприятия с целью получения максимальной прибыли;

7) определение способов проведения успешной финансовой стратегии и стратегического использования финансовых возможностей, новых видов продукции и всесторонней подготовки кадров предприятия к работе в рыночных условиях хозяйствования, их организационной структуры и технического оснащения;[22]

8) изучение финансовых стратегических взглядов вероятных конкурентов, их экономических и финансовых возможностей, разработка и осуществление мероприятий по обеспечению финансовой устойчивости;

9) разработка способов подготовки выхода из кризисной ситуации;

10) разработка методов управления кадрами предприятия в условиях неустойчивого или кризисного финансового состояния;

11) координация усилий всего коллектива на его преодоление.

Особое внимание при разработке финансовой стратегии уделяется:

- выявлению денежных доходов;

- мобилизации внутренних ресурсов;

- максимальному снижению себестоимости продукции;

- правильному распределению и использованию прибыли;

- определению потребности в оборотных средствах;

- рациональному использованию капитала предприятия.

Реализация финансовой стратегии в её конкретном механизме функционирования финансов предприятия должна базироваться на определенных принципах, адекватных рыночной экономике.

Обобщение зарубежного опыта организации корпоративных финансов, опыта отечественных предприятий, анализа подходов коммерческих банков к оценке финансовой деятельности своих клиентов позволяет рекомендовать руководствоваться следующими основными принципами современной организации финансов предприятий Украины:

· плановости;

· финансового соотношения сроков;

· взаимозависимости финансовых показателей;

· гибкости (маневрирования);

· минимизации финансовых издержек;

· рациональности;

· финансовой устойчивости.

Естественно, что реализация этих принципов должна осуществляться при разработке финансовой стратегии и организации системы управления финансами конкретного предприятия. При этом необходимо учитывать:

· сферу деятельности (материальное производство, непроизводственная сфера);

· отраслевую принадлежность (промышленность, транспорт, строительство, сельское хозяйство, торговля и т.д.);

· виды (направления) деятельности (экспорт, импорт);

· организационно-правовые формы предпринимательской деятельности.

Схема разработки финансовой стратегии предприятия представлена в прилож. Б.

Разработке финансовой стратегии предприятия предшествует анализ финансового состояния предприятия.[19]

Предложения к формированию финансовой стратегии предприятия разрабатываются по объектам и составляющим генеральной финансовой стратегии в нескольких вариантах (не менее трех) с обязательной количественной оценкой предложений и оценкой их влияния на структуру баланса предприятия.

Особое внимание при разработке финансовой стратегии уделяется полноте выявления денежных доходов, мобилизации внутренних ресурсов, максимальному снижению себестоимости продукции, правильному распределению и использованию прибыли, определению потребности в оборотных средствах, рациональному использованию капитала предприятия. Финансовая стратегия разрабатывается с учетом риска неплатежей, скачков инфляции и других форс-мажорных (непредвиденных) обстоятельств. Она должна соответствовать производственным задачам и при необходимости корректироваться и изменяться. Контроль за реализацией финансовой стратегии обеспечивает проверку поступлений доходов, экономное и рациональное их использование, так как хорошо налаженный финансовый контроль помогает выявлять внутренние резервы, повышать рентабельность хозяйства, увеличивая денежные накопления.[10]

Важной частью финансовой стратегии является разработка внутренних нормативов (с помощью которых определяются, например, направления распределения прибыли), успешно используемых в практике зарубежных компаний.

Таким образом, успех финансовой стратегии предприятия гарантируется при взаимоуравновешивании теории и практики финансовой стратегии; при соответствии финансовых стратегических целей реальным экономическим и финансовым возможностям через жесткую централизацию финансового стратегического руководства и гибкость его методов по мере изменения финансово-экономической ситуации.

Анализ финансового состояния: финансовый анализ на предприятии состоит из собственно анализа (от греческого «analysis») - логических приемов определения понятия финансов предприятия, когда это понятие разлагают по признакам на составные части, чтобы таким образом сделать познание его ясным в полном его объеме, синтеза (от греческого «synthesis») - соединения ранее разложенных элементов изучаемого объекта в единое целое и выработки мер по улучшению финансового состояния предприятия.

По субъектам проведения финансовый анализ разделяется на внешний и внутренний. Внешний финансовый анализ проводится сторонними организациями, как правило, аудиторскими фирмами. С одной стороны внешний анализ менее детализирован и более формализован, с другой более объективен и проводится более квалифицированными специалистами. Информационная база внутреннего финансового анализа гораздо шире, что позволяет учитывать всю внутреннюю информацию, недоступную для внешних аналитиков, но с другой стороны внутренний анализ более субъективен. В настоящее время он осуществляется работниками предприятия, чаще всего не подготовленными для этой работы. На самом деле основными исполнителями финансового анализа на предприятии должны быть финансовые менеджеры.[11]

Оптимизация основных и оборотных средств: основные средства представляют собой стоимостную оценку основных производственных фондов - совокупности материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в непроизводственной сфере. Это здания, сооружения, передаточные устройства, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктовый скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства. К основным средствам относятся также капитальные вложения на улучшение земель (мелиоративные, осушительные, ирригационные и другие работы) и в арендованные здания, сооружения, оборудование и другие объекты. Капитальные вложения в многолетние насаждения, улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в эксплуатацию площадям независимо от окончания всего комплекса работ.

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования: вода, недра и другие природные ресурсы.

Основные средства отражаются в бухгалтерском учете и отчетности по первоначальной стоимости, т.е. по фактическим затратам их приобретения, сооружения и изготовления. Изменение первоначальной стоимости основных средств допускается в случаях достройки, дооборудования, реконструкции и частичной ликвидации соответствующих объектов.

Стоимость основных средств организации погашается путем начисления износа - амортизационной стоимости - и списания на издержки производства или обращения в течение нормативного срока их полезного использования по нормам, утвержденным в установленном законодательством порядке, за исключением земельных участков, объектов природопользования и других объектов, относящихся к основным средствам, по которым порядок начисления износа устанавливается отдельными нормативными актами. Накопленный стоимостный износ (амортизированная стоимость) основных средств отражается в учете и отчетности отдельно.

Оценка основных средств может быть по первоначальной, или инвентарной, восстановительной, или приведенной, остаточной, рыночной, или оценочной, ликвидационной стоимости.[15]

Основные средства включают активную и пассивную части, которые играют различную роль в воспроизводственном процессе, и их соотношение зависит от отрасли и вида деятельности предприятия.

Сравнение структуры основных средств в предприятиях одной отрасли позволяет судить о технической оснащенности и условиях производства.

В процессе финансирования и кредитования предпринимательской деятельности большое значение имеет состав оборотных средств предприятий. Это:

- запасы товарно-материальных ценностей;

- дебиторская задолженность;

- краткосрочные финансовые вложения;

- денежные средства.

Оптимизация распределения прибыли: прибыль - это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности.

Как экономическая категория прибыль характеризует финансовый результат предпринимательской деятельности предприятия. Она является показателем, наиболее полно отражающим эффективность производства, объем и качество производимой продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Прибыль - один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляются финансовые мероприятия по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников.[9]

Она является не только источником обеспечения внутрихозяйственных потребностей предприятий, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Распределение и использование прибыли являются важным хозяйственным процессом, обеспечивающим покрытие потребностей предпринимателей и формирование доходов государства.

Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.

1.3 Инструменты разработки финансовой стратегии предприятия

Финансовая активность предприятия определяется, прежде всего, объемами средств, которые оно может привлечь. Однако привлечение средств – не самоцель. Объемы привлекаемых средств зависят не только от состояния рынка, но и от инвестиционных потребностей предприятия. В этой связи, выделяются такие понятия как:

· инвестиционные ресурсы предприятия – это средства, которые имеются в распоряжении предприятия, то есть располагаемые ресурсы, полученные из всех источников предприятия;

· инвестиционный потенциал предприятия – ресурсы, которые оно может мобилизовать на финансовом рынке;

· инвестиционные потребности – объем средств, необходимый всем подразделениям предприятия для осуществления комплексной инвестиционной программы;

· инвестиционная программа – разработанная в рамках финансовой стратегии предприятия программа, включающая направления, сроки и объемы инвестиций по всем проектам;

· потребность предприятия в инвестиционных ресурсах – разность между инвестиционными потребностями и инвестиционными ресурсами предприятия.

То есть:

, ,

где

ПРК – потребность в инвестиционных ресурсах;

ИП – инвестиционный потенциал всех подразделений предприятия;

ИР – инвестиционные ресурсы всех подразделений предприятия;

I = 1, …, N; N – число подразделений, имеющих инвестиционные потребности;

J = 1, …, M; M – число подразделений предприятия, имеющих свободные инвестиционные ресурсы.

Если:

, ,

то ситуация для осуществления инвестиционной программы благоприятна, и сумма равная:

, ,

может рассматриваться в виде мобильного резерва или страхового запаса (СЗ) предприятия.

Таким образом, одним из основных факторов при разработке финансовой стратегии предприятия является определение основных инвестиционных потребностей, на основе которых определяется потребность в ресурсах и, соответственно, разрабатывается кредитная стратегия предприятия.[11]

В соответствии с принятыми в мировой практике положениями любая совокупность инвестиционных ценностей, находящихся в собственности одного инвестора называется инвестиционным портфелем. Составляющими инвестиционного портфеля являются инвестиционные ценности различных видов. Каждый вид инвестиционных ценностей имеет отличительные черты, но перед тем, как охарактеризовать эти виды классифицируем их следующим образом:

· по степени материализации: материальные, нематериальные;

· по отдаленности возврата вложенных средств: краткосрочные, среднесрочные и долгосрочные;

· по степени риска: высокого риска, среднего риска, низкого риска;

· по объему требуемых инвестиционных ресурсов: дорогостоящие, средней стоимости, дешевые;

· по целевому использованию: спекулятивные, прямого участия;

Рассмотрим виды классификации более подробно.

Степень материализации позволяет различать такие инвестиционные ценности как права, технологии, интеллектуальный потенциал персонала – как нематериальные инвестиционные ценности – с одной стороны, и недвижимость, оборудование – как материальные инвестиционные ценности – с другой.

Отдаленность возврата вложенных средств – классификатор, позволяющий с определенной вероятностью прогнозировать срок возврата средств и, как следствие, формировать план финансовых потоков предприятия.

Степень риска позволяет инвестору устанавливать приемлемую плату за риск или определенный уровень дохода при вложении в конкретную инвестиционную ценность. Причем, высокорискованные инвестиции как правило называются венчурами. Инвестиции среднего риска – это наиболее распространенная и многочисленная группа, к которой относятся практически все корпоративные ценные бумаги, типовые инвестиционные проекты, а также инвестиции в переподготовку персонала. Низкорискованные инвестиционные ценности: государственные ценные бумаги, объекты тезаврации и др.[55]

Расчет объема требуемых инвестиционных ресурсов производится на этапе оценки инвестиционных возможностей инвестора. Он позволяет разделить объекты на приемлемые и неприемлемые для инвестиций по объемам требуемых ресурсов для конкретного инвестора.

Целевое использование инвестиционных ценностей может быть охарактеризовано следующим образом. Спекулятивные инвестиционные ценности используются для перепродажи. В этом случае приобретаемая инвестиционная ценность удерживается в руках инвестора сколь угодно долгий срок, по истечении которого она может быть продана по цене, более высокой, чем цена приобретения (например, акции предприятий – голубых фишек). При этом инвестор не принимает непосредственного участия в изменении рыночной стоимости данной инвестиционной ценности. С другой стороны, инвестиционные ценности прямого участия позволяют инвестору оказывать влияние на изменение их рыночной стоимости (собственный инвестиционный проект, акции дочерних предприятий и т. д.).

Предложенная классификация является достаточно общей для всех видов инвестиций, поэтому использование ее для целей управления инвестиционным портфелем предприятия является целесообразным. Как уже отмечалось выше, по видам инвестиции делятся на реальные, финансовые и интеллектуальные.

В то же время, помимо большого разнообразия самих инвестиционных инструментов, на рынке присутствуют разновидности инвестиционных возможностей. Например, объекты реальных инвестиций(капиталовложений). Типичным объектом капиталовложений могут быть затраты на земельные участки, здания, оборудование. Помимо затрат на разного рода приобретения инвестору приходится также производить другие многочисленные затраты, которые дают прибыль лишь через длительный период времени. Такими реальными затратами являются, например, инвестиции в совершенствование продукции, долгосрочную рекламу, сбытовую сеть, реорганизацию предприятия.[44]

Основной задачей при выборе направления инвестирования является определение экономической эффективности вложения средств в инвестиционную ценность (объект инвестиций). По каждому объекту целесообразно составлять отдельный инвестиционный план.

Итак, объектами реальных инвестиций являются:

1. Строящиеся, реконструируемые или расширяемые предприятия, здания, сооружения (основные фонды).

2. Программы федерального, регионального или иного уровня.

Реальные инвестиции могут охватывать как полный научно-технический и производственный цикл создания продукции (ресурса, услуги), так и его элементы (стадии): расширение или реконструкция действующего производства, организация нового производства или выпуск новой продукции, утилизация и т. д.

Объекты реальных инвестиций классифицируются по:

· объемам инвестиций;

· направленности проекта;

· характеру и содержанию инвестиционного цикла;

· характеру и степени участия государства;

· эффективности использования вложенных средств.

Выделяют следующие формы реальных инвестиций:

1. Комплексные инвестиционные проекты.

2. Земля.

3. Здания, сооружения, машины и оборудование, измерительные и испытательные средства, оснастка и инструмент, любое другое имущество, используемое в производстве и обладающее ликвидностью.

Объекты финансовых инвестициймогут быть классифицированы следующим образом.

Ценные бумаги, к которым : государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные и другие документы, которые законами или в соответствии с ними отнесены к числу ценных бумаг.

Также к объектам финансовых инвестиций относятся объекты тезаврации, то есть бумажные деньги или золото, накапливаемые населением в целях страхования сбережений от инфляционного обесценения, а также под угрозой потерь в периоды политических и экономических кризисов.

Объекты финансовых инвестиций можно классифицировать по нескольким признакам:[15]

· по виду имущественных требований: долговые (облигации, векселя и т. д.), имущественные (акции, объекты тезаврации и т. д.);

· по способу передачи прав: именные (именные векселя, именные акции и т. д.), на предъявителя (сберегательные книжки на предъявителя, денежные средства);

· по степени овеществления: материальные (золото, денежные средства и т. д.), нематериальные (бездокументарные ценные бумаги и т. д.).

К объектам интеллектуальных инвестицийотносятся: технологии, квалификация сотрудников, результаты научных исследований.

Инвестиции в технологии можно охарактеризовать как затраты на совершенствование действующих, а также на разработку и внедрение новых производственных процессов, причем производственный процесс в данном разрезе понимается как описание совокупности действий по переделу сырья в готовую продукцию.

Инвестиции в квалификацию сотрудников могут осуществляться в виде затрат на обучение, повышение квалификации, переквалификацию работников.[46]

Инвестиции в результаты научных исследований представляют собой затраты на проведение исследований в интересах инвестора, то есть затраты на оплату научного отчета, представляемого по заказу инвестора.

В этой связи, объекты интеллектуальных инвестиций можно классифицировать следующим образом:

· по срочности оплаты: оплачиваемые единовременно и периодически;

· по значению: прикладные и фундаментальные.

Таким образом, помимо общей классификации инвестиционных ценностей, можно классифицировать и каждый их вид.

Главная цель инвестиционной стратегии предприятия заключается в формировании инвестиционного портфеля, который представляет собой диверсифицированную совокупность вложений в различные виды активов (рис. 1.6). Портфельная стратегия является неотъемлемой частью стратегии финансов хозяйствующего субъекта, которая включает в себя такие мероприятия, как размещение капитала и ресурсов, их продажу или приобретение. Портфельная стратегия создает условия для роста накоплений за счет внешних субъектов вложений.

Рис. 1.6. Структура инвестиционного портфеля

Портфель – собранные воедино различные инвестиционные ценности, служащие инструментом для достижения конкретной инвестиционной цели инвестора. Формируя портфель, инвестор исходит из своих "портфельных соображений", которые представляют собой желание владельца средств иметь их в такой форме и в таком месте, чтобы они были безопасными, ликвидными и высокодоходными.

Поэтому, основными принципами формирования инвестиционного портфеля являются безопасность и доходность вложений, их стабильный рост, высокая ликвидность. Под безопасностью понимаются неуязвимость инвестиций от потрясений на рынке инвестиционного капитала и стабильность получения дохода.[21]

Ликвидность инвестиционных ценностей – это их способность быстро и без потерь в цене превращаться в наличные деньги. Как правило, наиболее низкой ликвидностью обладает недвижимость.

Ни одна из инвестиционных ценностей не обладает всеми перечисленными выше свойствами. Поэтому неизбежен компромисс. Если ценная бумага надежна, то доходность будет низкой, так как те, кто предпочитает надежность, будут предлагать высокую цену. Главная цель при формировании портфеля состоит в достижении наиболее оптимального сочетания между риском и доходом для инвестора. Рассматривая вопрос о создании портфеля, инвестор должен определить для себя параметры, которые он будет использовать. Иными словами, соответствующий набор инвестиционных инструментов призван снизить риск потерь вкладчика до минимума и одновременно увеличить его доход до максимума.

Методом снижения риска крупных потерь служит диверсификация портфеля, т. е. вложение средств в проекты и ценные бумаги с различными уровнями надежности и доходности. Риск снижается, когда вкладываемые средства распределяются между множеством разных видов вложений. Диверсификация уменьшает риск за счет того, что возможные невысокие доходы по одному элементу портфеля будут компенсироваться высокими доходами по другому. Минимизация риска достигается за счет включения в портфель множества различных элементов, не связанных тесно между собой, чтобы избежать синхронности циклических колебаний их деловой активности.

Оптимальное количество элементов портфеля зависит от возможностей инвестора, наиболее распространенная величина – от 8 до 20 различных элементов инвестиционного портфеля.

Для целей финансового управления инвестиционный портфель – это совокупность как связанных, так и не связанных между собой элементов. К несвязанным элементам относятся инвестиционные ценности, происхождение которых не представляет собой связанных событий (например, золото и переподготовка кадров). С другой стороны, к связанным элементам относятся инвестиционные ценности, о которых можно сказать, что они происходят из одного источника (акции и облигации одного эмитента, государственные ценные бумаги различных видов).

Управление портфелем представляет собой процесс реализации определенных связей между всеми его элементами. С этих позиций понятие управления портфелемможно описать следующим образом: управление портфелем – определение, установление, регулирование и развитие соотношений между элементами портфеля, обеспечивающих достижение поставленных перед портфелем целей.

На практике успешность управления портфелем зависит от того, насколько велики ресурсы, позволяющие достичь поставленной перед портфелем цели, и как они используются. Как следствие, возникает проблема оптимального размещения ограниченного объема ресурсов. Однако в общем случае проблема оптимального распределения ресурсов между инвестиционными ценностями является частью инвестиционной стратегии предприятия.[29]

Управление является чрезвычайно сложным видом деятельности в любой области народного хозяйства. Управление инвестиционным портфелем в этом смысле– не исключение. Поскольку процесс формирования и последующей реструктуризации портфеля представляет не одномоментную, а растянутую во времени деятельность, то, по нашему мнению, управление портфелем представляет собой инвестиционный процесс. В этой связи принцип системности по отношению к управлению инвестиционным процессом, т. е. взгляд на него как на систему, вполне естественен. Отсюда вытекает возможность декомпозиции и структуризации процесса управления инвестиционным портфелем.

При рассмотрении или изучении любых процессов можно выделить ряд аспектов (подходов) к изучаемому явлению. Наиболее распространенные из них: функциональный, динамический, предметный.

Функциональный аспект отражает общий подход к проблеме управления и предполагает рассмотрение основных функций управления (видов управленческой деятельности) (рис. 1.7):

Рис. 1.7. Цикл управления предприятием

Функции управления считаются центральным понятием: они выполняются на всех уровнях управленческой деятельности, в каждой фазе реализации проекта, для всех его процессов и управляемых объектов (элементов). Последовательность функций управления образует своеобразный цикл.[31]

Обычно, анализ состояния портфеля требуется, если появляется необходимость вмешаться в инвестиционный цикл. С анализа начинается вся работа над портфелем. Анализируются все характеристики портфеля: степень материализации, отдаленность возврата вложенных средств, степень риска, объем требуемых инвестиционных ресурсов, целевое использование.

Динамический подход к управлению портфелем предполагает рассмотрение основной деятельности по реализации инвестиционной стратегии как продолжительного процесса. Этот подход связан с логикой осуществления мероприятий в рамках управления инвестиционным портфелем. Укрупнено эти процессы таковы:

Следует отметить, что деятельность по осуществлению мероприятий в рамках инвестиционной стратегии реализуется на разных организационных уровнях и в различных подразделениях предприятия, поэтому она сама нуждается в управлении. В этом также проявляются свойства управления инвестиционным портфелем как системы. Сфера управления портфелем представлена на рис. 1.8.

Рис. 1.8. Сфера управления портфелем

Система управления реализацией стратегии – это процесс, который, как и сама реструктуризация портфеля, нуждается в руководстве. Следует подчеркнуть, что одним из аспектов, определяющих эффективность управления портфелем, является использование системного подхода и специально разработанной методологии.

Обобщая сказанное о функциях управления, рассмотренных выше, можно кратко резюмировать особенности их выполнения, которые должны обеспечить высокую эффективность при управлении портфелем:[22]

· всеобъемлемость, то есть максимальный охват всех уровней и всех элементов процесса управления портфелем;

· непрерывность выполнения мероприятий на всех этапах управления инвестиционным портфелем.

Выполнение этих требований сопряжено со значительными усилиями и финансовыми затратами. Поэтому на практике приходится ограничивать управленческую деятельность, чтобы она не превратилась в самоцель и не разорила инвестора. Обеспечение рационального выполнения функций управления портфелем – задача как методологии управления инвестиционным процессом, так и управляющих предприятия.

Рассматривая вопрос о формировании портфеля, инвестор должен определить для себя значения основных параметров, которыми он будет руководствоваться в инвестиционной деятельности. К ним относятся:

· тип портфеля;

· сочетание риска и доходности портфеля;

· состав портфеля;

· схема управления портфелем.

Рассмотрим эти параметры подробно:

Существует два типа портфелей:

а) портфель, ориентированный на преимущественное получение дохода за счет высокого уровня прибыли от инвестиционных проектов, а также процентов и дивидендов по ценным бумагам;

б) портфель, направленный на увеличение объемов производства по видам продукции, а также на преимущественный прирост курсовой стоимости входящих в него ценных бумаг.

2. В портфель обязательно должны входить различные по риску и доходности элементы. Причем, в зависимости от намерений инвестора, доли разнодоходных элементов могут варьироваться. Эта задача вытекает из общего принципа, который действует на инвестиционном рынке: чем более высокий потенциальный риск несет инструмент, тем более высокий потенциальный доход он должен иметь, и, наоборот, чем ниже риск, тем ниже ставка дохода.[15]

3. Первоначальный состав портфеля определяется в зависимости от инвестиционных целей вкладчика – возможно формирование портфеля, обуславливающего больший или меньший риск. Исходя из этого, инвестор может быть агрессивным или консервативным. Агрессивный инвестор склонен к высокой степени риска. В своей инвестиционной деятельности он делает акцент на вложения в рискованные бумаги и проекты. Консервативный инвестор склонен к меньшей степени риска. Он вкладывает средства в стабильно работающие предприятия, а также в облигации и краткосрочные ценные бумаги.

4. На практике существует несколько схем управления портфелем, каждая из которых определяет поведение инвестора в той или иной ситуации.

Первая схема. Инвестор заранее определяет границы, в рамках которых происходит разделение инструментов по риску, сроку и доходности, таким образом формируются корзины с определенными характеристиками. Каждой корзине отводится определенный фиксированный вес (доля) в инвестиционном портфеле. Эта доля остается постоянной с течением времени. Состав корзин может меняться под воздействием различных факторов:

· макроэкономической ситуации;

· изменения критериев инвестора;

· изменений, произошедших с проектом или ценной бумагой.

Вторая схема. Инвестор придерживается гибкой шкалы весов корзин в инвестиционном портфеле. Первоначально портфель формируется исходя из определенных весовых соотношений между корзинами и их элементами. В дальнейшем они пересматриваются в зависимости от результатов анализа финансовой ситуации на рынке и ожидаемых изменений конъюнктуры товарного и финансового спроса.

Рис. 1.9. Функции управления инвестиционным портфелем в иерархической системе управления[23]

И та, и другая схема управления портфелем подразумевает иерархический подход к анализу и отбору как элементов корзин, так и элементов портфеля. Суть иерархического подхода показана на рис. 1.9. Он позволяет четко распределить полномочия и обязанности в группе инвестиционного менеджмента фирмы.

Руководитель группы или инвестиционного отдела выполняет функцию управления составом портфеля: определяет критерии распределения инструментов по корзинам, определяет веса корзин в портфеле, осуществляет координацию действий в случае перераспределения инструментов между корзинами. Каждый подчиненный, как правило, занимается или "ведет" одну или несколько корзин.

Управление портфелем инвестиционных проектов, как и управление любым сложным объектом с переменным составом, включает планирование, анализ и регулирование состава портфеля. Кроме того, управление портфелем включает в себя осуществление деятельности по его формированию и поддержанию с целью достижения поставленных инвестором перед портфелем целей при сохранении необходимого уровня его ликвидности и минимизации расходов, связанных с ним.

В общем виде структура управления портфелем инвестиционных проектов показана на рис. 1.10.

Рис. 1.10. Структура управления портфелем инвестиционных проектов

В настоящее время используются два варианта организации управления портфелем инвестиционных проектов. Первый – это выполнение всех управленческих функций, связанных с портфелем, его держателем на самостоятельной основе. Второй вариант – это передача большей части функций по управлению портфелем другому лицу в форме траста.

В первом случае инвестор должен решить следующиезадачи по организации управления:[31]

1. Определить цели и тип портфеля.

2. Разработать стратегию и текущую программу управления портфелем.