Контрольная работа

по дисциплине «

БЮДЖЕТИРОВАНИЕ

»

Вариант № 1

СОДЕРЖАНИЕ

1. Задание …………………………………………………………….3

2. Задание 2 ………………………………………………………….…9

3. Задание 3……………………………… …………..………………20

Библиографический список………………………………………………24

Задание 1

На основании информации о динамике выручки от продажи товаров, плановом уровне торговой наценки и установленных задач деятельности сформировать бюджет продаж и валового дохода по отдельным подразделениям и консолидированный бюджет на следующий год (с разбивкой по кварталам). Информация для формирования бюджетов приведена в разрезе двух торговых точек: магазин №1 и магазин №2.

Магазин 1

Подразделение функционирует 5 лет, организационно-технических изменений и значительных изменений ассортимента товаров не планируется. В связи с этим при определении бюджетного (планового) объема продаж товаров на год целесообразно использовать данные о динамике выручки от продажи товаров за несколько лет.

Таблица 1 - Исходные данные о динамике выручки и цен по магазину № 1 за пятилетку

| период |

выручка в действующих ценах, тыс. руб. |

цепной индекс цен |

| А |

1 |

2 |

| 1 квартал 1 года |

398,4 |

1,120 |

| 2 квартал 1 года |

384,9 |

1,241 |

| 3 квартал 1 года |

590,8 |

1,309 |

| 4 квартал 1 года |

1014,1 |

1,348 |

| 1 квартал 2 года |

980,7 |

1,086 |

| 2 квартал 2 года |

930,4 |

1,010 |

| 3 квартал 2 года |

1200,4 |

1,216 |

| 4 квартал 2 года |

1644,5 |

1,258 |

| 1 квартал 3 года |

1608,8 |

1,161 |

| 2 квартал 3 года |

1684,4 |

1,073 |

| 3 квартал 3 года |

1810,4 |

1,056 |

| 4 квартал 3 года |

2214,8 |

1,040 |

| 1 квартал 4 года |

2140,4 |

1,039 |

| 2 квартал 4 года |

2010,4 |

1,054 |

| 3 квартал 4 года |

2150,5 |

1,042 |

| 4 квартал 4 года |

2650,2 |

1,051 |

| 1 квартал 5 года |

2710,0 |

1,072 |

| 2 квартал 5 года |

2511,5 |

1,053 |

| 3 квартал 5 года |

2845,7 |

1,060 |

| 4 квартал 5 года |

3612,8 |

1,065 |

Переведем данные выручки для устранения влияния инфляции в сопоставимый вид. Для этого составим таблицу 2. Прогноз годового темпа инфляции на 6 год – 120% (индекс инфляции – 1,2).

Таблица 2 – Перевод выручки в сопоставимый вид.

| Период |

Выручка в

действующих

ценах,

тыс. руб.

|

Цепной индекс

цен

|

Базисный

индекс

цен

|

Выручка в сопоставимых ценах,

Тыс. руб.

|

| А |

1 |

2 |

3 (г.2* стр.1…20) |

3 (1:3) |

| 1 квартал 1 года |

398,4 |

1,120 |

1,120 |

355,7 |

| 2 квартал 1 года |

384,9 |

1,241 |

1,390 |

276,9 |

| 3 квартал 1 года |

590,8 |

1,309 |

1,819 |

324,7 |

| 4 квартал 1 года |

1014,1 |

1,348 |

2,453 |

413,5 |

| 1 квартал 2 года |

980,7 |

1,086 |

2,663 |

368,2 |

| 2 квартал 2 года |

930,4 |

1,010 |

2,690 |

345,9 |

| 3 квартал 2 года |

1200,4 |

1,216 |

3,271 |

367,0 |

| 4 квартал 2 года |

1644,5 |

1,258 |

4,115 |

399,6 |

| 1 квартал 3 года |

1608,8 |

1,161 |

4,778 |

336,7 |

| 2 квартал 3 года |

1684,4 |

1,073 |

5,126 |

328,6 |

| 3 квартал 3 года |

1810,4 |

1,056 |

5,414 |

334,4 |

| 4 квартал 3 года |

2214,8 |

1,040 |

5,630 |

393,4 |

| 1 квартал 4 года |

2140,4 |

1,039 |

5,850 |

365,9 |

| 2 квартал 4 года |

2010,4 |

1,054 |

6,166 |

326,1 |

| 3 квартал 4 года |

2150,5 |

1,042 |

6,424 |

334,7 |

| 4 квартал 4 года |

2650,2 |

1,051 |

6,752 |

392,5 |

| 1 квартал 5 года |

2710,0 |

1,072 |

7,238 |

374,4 |

| 2 квартал 5 года |

2511,5 |

1,053 |

7,622 |

329,5 |

| 3 квартал 5 года |

2845,7 |

1,060 |

8,079 |

352,2 |

| 4 квартал 5 года |

3612,8 |

1,065 |

8,604 |

419,9 |

Произведем прогнозирование выручки на следующий период, полученные данные занесем в таблицу 3.

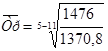

Планируемый объем выручки находим по формуле среднего темпа роста:  *100, где *100, где

ВN

– выручка от продаж в сопоставимых ценах последнего года;

В1

- выручка от продаж в сопоставимых ценах базисного года.

× 100=101,87% × 100=101,87%

Следовательно, прогнозируемая выручка (Впр) = 1476 *101,87/100=1503,5 (тыс.руб.)

Распределение годового объема продаж в сопоставимых ценах по кварталам:

ВпрI

=  =379,25 (тыс.руб.) =379,25 (тыс.руб.)

ВпрII

=  =338,40 (тыс.руб.) =338,40 (тыс.руб.)

ВпрIII

=  = 360,75 (тыс. руб.) = 360,75 (тыс. руб.)

ВпрIV

=  = 425,15 (тыс. руб.) = 425,15 (тыс. руб.)

Прогноз на 6 год уровня инфляции предполагает 1,2. Рост цен равномерен, значит индекс цен составит  =1,047. =1,047.

Базисные индексы цен 6 года составят:

Iбаз 1 кв

= 8,604·1,047 = 9,009

Iбаз 2 кв

= 9,009·1,047 = 9,432

Iбаз 3 кв

= 9,432·1,047 = 9,876

Iбаз 4 кв

= 9,876·1,047 = 10,340

ВпрI

= 379,3·9,009=3416,6 (тыс.руб.)

ВпрII

= 338,40·9,432=3191,8 (тыс.руб.)

ВпрIII

= 360,75·9,876= 3562,6 (тыс. руб.)

ВпрIV

= 425,15·10,340= 4395,9 (тыс. руб.)

Годовой объем продаж в действующих ценах на 6 год составит:

3416,6+3191,8+3562,6+4395,9 = 14566,9 тыс. руб.

Таблица 3 – Прогноз выручки от продаж на 6 год с учетом с учетом сезонности.

| Квартал |

Выручка в сопоставимых ценах, тыс. руб. |

Индекс сезонности, % |

Прогноз выручки от продаж на 6 год в сопоставимых ценах, тыс. руб. |

Прогнозный цепной индекс

цен на 6 год

|

Прогнозный базисный индекс цен на 6 год |

Прогноз

выручки на

6 год в действу-ющих

ценах

|

1

год

|

2

год

|

3

год

|

4

год

|

5

год

|

Средняя

арифме-

тическая

по кварталам

|

| А |

1 |

2 |

3 |

4 |

5 |

6 (1+2+3+4+5):5 |

7

(6: итого 6)

|

8 |

9 (4

Ö1,2) |

10

|

11

(8*10)

|

| I |

355,7 |

368,2 |

336,7 |

365,9 |

374,4 |

360,2 |

100,9 |

379,25 |

1,047 |

9,009 |

3416,6 |

| II |

276,9 |

345,9 |

328,6 |

326,1 |

329,5 |

321,4 |

90,03 |

338,40 |

1,047 |

9,432 |

3191,8 |

| III |

324,7 |

367,0 |

334,4 |

334,7 |

352,2 |

342,6 |

95,97 |

360,75 |

1,047 |

9,876 |

3562,6 |

| IV |

413,5 |

399,6 |

393,4 |

392,5 |

419,9 |

403,8 |

113,11 |

425,15 |

1,047 |

10,340 |

4395,9 |

| Итого |

1370,8 |

1480,7 |

1393,1 |

1419,2 |

1476,0 |

357,0 |

х |

1503,5 |

х |

х |

14566,9 |

Магазин 2

Торговая точка функционирует в течение 1,5 года, в связи с чем объем данных, достаточный для прогнозирования продаж на основе трендового анализа, отсутствует. Объем выручки за последний год составил 7453,5 тыс. руб. Руководством поставлена задача увеличения годового объема продаж в действующих ценах на 30%. Сезонность продаж отчетливо не проявляется, в связи с чем в течение периода объем продаж следует распределить равномерно (по ј).

Плановый размер торговой наценки:

Магазин № 1 – 20%;

Магазин № 2 – 22%;

Решение.

Бюджетный объем выручки = 7453,5·1,3 = 9689,6 (тыс.руб).

Распределим годовой объем продаж по кварталам, т.к. проявления сезонности продаж нет: 9689,6 : 4 = 2422,4 тыс.руб.

На основании информации о динамике выручки от продажи товаров, плановом уровне торговой наценки и установленных задач деятельности сформируем бюджет продаж и валового дохода по отдельным подразделениям и консолидированный бюджет на следующий год (с разбивкой по кварталам) (см. таблицы 4, 5, 6).

Таблица 4 – Бюджет продаж и валовой прибыли по магазину №1 за 6 год.

| Показатели |

I |

II |

III |

IV |

Итого |

| 1 Бюджет продаж, тыс. руб. |

3416,6 |

3191,8 |

3562,6 |

4395,9 |

14566,9 |

| 2 Средний процент торговой наценки, % |

20,0 |

20,0 |

20,0 |

20,0 |

20,0 |

| 3 Бюджет валовой прибыли, тыс. руб. (с.1*с.2 : (100+с.2)) |

569,4 |

532,0 |

593,8 |

732,7 |

2427,8 |

| 4 Средний уровень валовой прибыли, % (с.3/с.1 * 100) |

16,67 |

16,67 |

16,67 |

16,67 |

16,67 |

Таблица 5 – Бюджет продаж и валовой прибыли по магазину №2 за 6 год

| Показатели |

I |

II |

III |

IV |

Итого |

| 1 Бюджет продаж, тыс. руб. |

2422,4 |

2422,4 |

2422,4 |

2422,4 |

9689,6 |

| 2 Средний процент торговой наценки, % |

22,0 |

22,0 |

22,0 |

22,0 |

22,0 |

| 3 Бюджет валовой прибыли, тыс. руб. (с.1*с.2 : (100+с.2)) |

436,8 |

436,8 |

436,8 |

436,8 |

1742,2 |

| 4 Средний уровень валовой прибыли, % (с.3/с.1 * 100) |

18,03 |

18,03 |

18,03 |

18,03 |

18,03 |

Таблица 6 – Консолидированный бюджет продаж и валовой прибыли за 6 год

| Показатели |

I |

II |

III |

IV |

Итого |

| 1 Бюджет продаж, тыс. руб. |

5839,0 |

5614,2 |

5985,0 |

6818,0 |

24256,5 |

| 2 Бюджет валовой прибыли, тыс. руб. |

1006,3 |

968,8 |

1030,6 |

1169,5 |

4175,1 |

| 3 Средний уровень валовой прибыли, % (с.2/с.1*100) |

17,23 |

17,26 |

17,22 |

17,15 |

17,21 |

| 4 Средний процент торговой наценки, % (с.3*(100-с.3)*100 |

20,82 |

20,85 |

20,80 |

20,70 |

20,79 |

Задание 2

Исходные данные

На основании приводимой ниже номенклатуры статей расходов на продажу товаров, используемой в организации, выделить по каждому центру ответственности (администрация, магазин № 1, магазин №2) зависимые от деятельности данных центров расходы.

На основании данных о величине расходов за прошлый период сформировать бюджет расходов по администрации, магазину № 1 и 2 на год в разрезе кварталов. При формировании бюджета учитывать следующее.

В связи с выявлением фактов осуществления нерациональных расходов руководство планирует сокращение таких статей, как расходы на содержание собственного автотранспорта, материалы, ремонт основных средств, на приобретение канцелярских принадлежностей и бланков и «Другие расходы» на 5%. Уровень расходов к выручке от продаж по статье «Потери товаров» планируется сократить на 0,3%.

Организация практикует повременную оплату труда (оклады). Согласно штатного расписания на 1 квартал следующего года ежемесячная сумма расходов на оплату труда должна составлять:

- администрация – 25 тыс. руб.

- магазин №1 – 24 тыс. руб.

- магазин № 2 - 21 тыс. руб.

Планируется повышение окладов с апреля на 10%.

Амортизация начисляется линейным способом. Движения основных средств в прошлом периоде не было и на следующий период не планируется. В связи с этим расходы на амортизацию планируются исходя из величины амортизации прошлого периода.

Планирование годовой величины прочих условно-постоянных расходов осуществить исходя из их суммы, сложившейся в прошлом периоде, с учетом поставленной задачи сокращения расходов. По кварталам условно-постоянные расходы (кроме расходов на оплату труда) распределить равномерно.

Уровень расходов на рекламу, транспортных расходов и расходов на ведение кассового хозяйства к выручке от продаж планируется поддерживать на прежнем уровне. Размер условно-переменных затрат определить исходя из их уровня к выручке от продаж и бюджета выручки по каждому кварталу в отдельности.

При формировании бюджетов всех центров ответственности учесть возможность появления непредвиденных расходов, бюджетную величину которых определить по администрации исходя из уровня 0,10% к общей выручке от продаж, по торговым точкам – 0,20% к выручке от продаж соответствующих подразделений.

Расходы условно-переменного характера (размер которых зависит от изменения выручки от продаж) целесообразно планировать исходя из фактически сложившегося уровня данных затрат к выручке от продаж и бюджета выручки соответствующего центра ответственности. К условно-переменным можно отнести следующие статьи затрат: транспортные расходы, потери товаров, расходы по ведению кассового хозяйства.

Плановая сумма расходов по данной статье (ТРпл

)определяется путем произведения бюджетной величины выручки данного магазина (Вб

) на плановый уровень расходов данного магазина (Урф

), деленный на 100%:

ТРпл

= Вб

* Урпл

/ 100

Плановый уровень расходов определяется как разность между фактически сложившимся уровнем расходов и размеров необходимого сокращения уровня затрат.

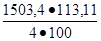

Рассчитаем уровень транспортных расходов по магазину 1 за прошлый период:

Урф

=  , значит плановая сумма транспортных расходов составит: , значит плановая сумма транспортных расходов составит:

ТРпл

= 14566,9 · 1,54% = 224,3 (тыс. руб.)

ТРпл 1кв

= 3416,6 · 1,54% = 53,6 (тыс. руб.) сумма транспортных расходов за другие кварталы определяется также.

Таблица 7 - Исходные данные о величине затрат на продажу товаров по торговой организации за 5 год

| Статьи расходов |

Итого |

в т.ч. |

| офис администрации |

магазин № 1 |

Магазин № 2 |

| Транспортные расходы |

295,7 |

0,0 |

180,4 |

115,3 |

| Расходы на оплату труда |

840,0 |

300,0 |

288,0 |

252,0 |

| Единый социальный налог[1]

|

0,0 |

0,0 |

0,0 |

0,0 |

| Расходы на рекламу |

125,0[2]

|

| Расходы на содержание собственного автотранспорта |

58,0 |

| Амортизация, всего |

113,0 |

| Оборудование и инвентарь |

80,0 |

25,0 |

35,0 |

20,0 |

| Помещения |

33,0 |

19,5[3]

|

13,5 |

| Расходы на аренду и содержание зданий, сооружений, помещений и инвентаря, в т. ч. |

168,6 |

| - коммунальные расходы (без расходов на электроэнергию) |

63,0 |

37,0 |

26,0 |

| - расходы на электроэнергию |

21,6 |

3,6[4]

|

9,6 |

8,4 |

| - материалы |

84,0 |

32,0 |

27,0 |

25,0 |

| Расходы на ремонт основных средств |

51,0 |

16,0 |

15,0 |

20,0 |

| Потери товаров |

213,6 |

0,0 |

98,8 |

114,8 |

| Прочие расходы, в т.ч.: |

203,7 |

| - расходы по обеспечению нормальных условий труда и техники безопасности |

15,1 |

3,4 |

6,5 |

5,2 |

| - расходы на приобретение канцелярских принадлежностей, бланков |

16,4 |

| - расходы по ведению кассового хозяйства |

106,0 |

0,0 |

57,6 |

48,4 |

| - другие |

66,2 |

24,5 |

24,6 |

17,1 |

| ИТОГО |

2068,6 |

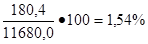

Найдем уровень потерь товаров за прошлый период по магазину 1:

Употерь ф

=

Руководство планирует сократить расходы по данной статье затрат на 0,3%. Плановый уровень расходов определяется как разность между фактически сложившимся уровнем расходов и размеров необходимого сокращения уровня затрат.

Урасх. план.

= 0,85-0,30=0,55% - для 1 квартала.

ТРпл

= 34166,6 · 0,55% = 18,8 (тыс.руб.)

Таким же образом и для остальных кварталов.

Составим таблицу 8, куда занесем полученные ранее данные об условно-переменных затратах.

Таблица 8 – Данные о величине и уровне условно-переменных затрат на продажу товаров по организации за 6 год.

| Статьи условно- переменных расходов |

Итого,

тыс. руб.

|

в том числе |

| Офис администрации |

Магазин №1 |

Магазин №2 |

| Сумма, тыс. руб. |

Уровень

%

|

Сумма, тыс. руб. |

Уровень

%

|

Сумма, тыс. руб. |

Уровень

%

|

| А |

1 |

2 |

3 |

4 |

5

(гр.4ст.1,2,3/

гр.4ст.5)*100

|

6 |

7

(гр.6 ст. 1, 2,3/гр.6ст.5)*100

|

| 1Транспортные расходы |

374,5 |

- |

- |

224,3 |

1,54 |

150,2 |

1,55 |

| 2 Потери товаров |

200,3 |

- |

- |

80,1 |

0,55 |

120,2 |

1,24 |

| 3 Расходы по ведению кассового хозяйства |

134,4 |

- |

- |

71,4 |

0,49 |

63,0 |

0,65 |

| 4 Итого |

709,1 |

- |

- |

375,8 |

2,58 |

333,3 |

3,44 |

| 5 Выручка от продаж |

24256,5 |

- |

х |

14566,9 |

х |

9689,6 |

Х |

Рассчитаем расходы на оплату труда за квартал, для этого ежемесячную сумму расходов надо умножить на 3 месяца.

25·3 = 75 (тыс.руб.)

С апреля планируется повышение окладов на 10%, тогда ежемесячная сумма расходов на оплату труда во 2, 3 и 4 квартал составит:

25+(25·10%) = 27,5 (тыс. руб.)

27,5 · 3 = 82,5 (тыс. руб.) – за квартал.

Расходы на ремонт основных средств по магазину 1 планируют сократить на 5%, фактические расходы составляют 15 тыс. руб. На 6 год расходы составят:

15· (100%-5%) = 14,25 (тыс. руб.)

14,25/4 = 3,56 (тыс. руб.) – за квартал

Расходы на содержание собственного автотранспорта, расходов на материалы, на приобретение канцелярии, бланков и др. расходов осуществляется аналогично расходам на ремонт основных средств.

Составим таблицу 9 «Данные о величине и уровне условно-постоянных затрат на продажу товаров по торговой организации за 6 год»

Далее необходимо сформировать бюджеты расходов на продажу по центрам ответственности. При выборе показателей, включаемых в бюджеты конкретных центров ответственности, необходимо учитывать следующее. Все накладные расходы, которые невозможно прямо отнести на то или иное торговое подразделение необходимо включить в бюджет администрации, поскольку контролировать их размер может только высшее руководство.

В части прямых расходов, которые можно отнести на конкретный центр ответственности, важно разграничивать контролируемые и неконтролируемые. Контролируемые затраты - это затраты, на величину которых руководитель центра затрат (филиала, подразделения, цеха, участка и пр.) имеет возможность оказывать влияние. Затраты, не поддающиеся регулированию на нижних уровнях управления, следует включать в бюджеты (и отчеты об их исполнении) зон ответственности более высоких уровней или выделять обособленно.

Таблица 9 «Данные о величине и уровне условно-постоянных затрат на продажу товаров по торговой организации за 6 год».

| Статьи условно- постоянных расходов |

Итого,

тыс. руб.

|

в том числе |

| Офис администрации |

Магазин №1 |

Магазин №2 |

| Сумма, тыс. руб. |

Уровень, % |

Сумма, тыс. руб. |

Уровень, % |

Сумма, тыс. руб. |

Уровень, % |

| А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Расходы по оплате труда |

903,0 |

322,5 |

1,33 |

309,6 |

2,12 |

270,9 |

2,80 |

| Единый социальный налог |

- |

- |

- |

- |

- |

- |

- |

| Расходы на рекламу |

157,67 |

- |

| Расходы на содержание собственного автотранспорта |

55,1 |

- |

- |

- |

- |

- |

- |

| Амортизация, всего |

113,0 |

- |

- |

- |

- |

- |

- |

| - оборудование и инвентарь |

80,0 |

25,0 |

0,10 |

35,0 |

0,24 |

20,0 |

0,21 |

| - помещения |

33,0 |

19,5 |

0,08 |

- |

- |

13,5 |

0,14 |

| Расходы на аренду и содержание зданий, сооружений, помещений, и инвентаря, в т.ч. |

164,4 |

| -коммунальные расходы (без расходов на электричество) |

63,0 |

37,0 |

0,15 |

- |

- |

26,0 |

0,27 |

| -расходы на электроэнергию |

21,6 |

3,6 |

0,01 |

9,6 |

0,07 |

8,4 |

0,09 |

| - материалы |

79,8 |

30,4 |

0,13 |

25,7 |

0,18 |

23,8 |

0,25 |

| Расходы на ремонт основных средств |

48,5 |

15,2 |

0,06 |

14,3 |

0,10 |

19,0 |

0,20 |

| Прочие расходы, в т.ч. |

93,6 |

| -расходы на обеспечение нормальных условий труда и техн.безопасност. |

15,1 |

3,4 |

0,01 |

6,5 |

0,04 |

5,2 |

0,05 |

| -на приобретение канц. принадлежностей, бланков |

15,6 |

- |

- |

- |

- |

- |

- |

| -другие |

62,9 |

23,3 |

0,10 |

23,4 |

0,16 |

16,2 |

0,17 |

| Непредвиденные расходы |

72,8 |

24,3 |

0,1 |

29,1 |

0,2 |

19,4 |

0,2 |

| ИТОГО |

1608,0 |

504,1 |

2,08 |

453,1 |

3,11 |

422,37 |

4,36 |

| Выручка от продаж |

24256,5 |

- |

х |

14566,9 |

х |

9689,6 |

Прямые затраты на заработную плату торгово-оперативного и младшего обслуживающего персонала, амортизацию оборудования и инвентаря, потери товаров являются контролируемыми со стороны руководителя соответствующего подразделения. В то же время амортизация здания, в котором расположено подразделение и коммунальные расходы условно- постоянного характера (начисляемые ежемесячно в постоянном, закрепленном в договорах, размере) - неконтролируемые затраты, которые следует либо включать в бюджет вышестоящего центра ответственности либо отдельно выделять в бюджете и отчете по соответствующему центру.

При формировании бюджетов расходов на продажу товаров используется метод «планирование от достигнутого», когда за основу принимаются показатели за прошлые периоды.

Составим таблицы 10,11,12 бюджетов расходов на продажу по центрам ответственности и консолидированный бюджет расходов на продажу товаров на 6 год (таблица 13).

Таблица 10 – Бюджет расходов на продажу по администрации на 6 год.

| Статьи расходов на продажу товаров |

I кв. |

II кв. |

III кв. |

IV кв. |

Итого |

| А |

1 |

2 |

3 |

4 |

5 |

| Расходы по оплате труда |

75,0 |

82,5 |

82,5 |

82,5 |

322,5 |

| Единый социальный налог |

- |

- |

- |

- |

- |

| Расходы на рекламу |

39,4 |

39,4 |

39,4 |

39,4 |

157,7 |

| Расходы на содержание собственного автотранспорта |

13,78 |

13,78 |

13,78 |

13,78 |

55,1 |

| Амортизация оборудования и инвентаря |

6,25 |

6,25 |

6,25 |

6,25 |

25,0 |

| Расходы на аренду и содержание зданий, сооружений, помещений, и инвентаря, в т.ч. |

8,5 |

8,5 |

8,5 |

8,5 |

34,0 |

| -расходы на электроэнергию |

0,9 |

0,9 |

0,9 |

0,9 |

3,6 |

| - материалы |

7,6 |

7,6 |

7,6 |

7,6 |

30,4 |

| Расходы на ремонт основных средств |

3,8 |

3,8 |

3,8 |

3,8 |

15,2 |

| Прочие расходы, в т.ч. |

10,57 |

10,57 |

10,57 |

10,57 |

42,3 |

| -расходы на обеспечение нормальных условий труда и техн.безопасност. |

0,85 |

0,85 |

0,85 |

0,85 |

3,4 |

| -на приобретение канц. принадлежностей, бланков |

3,9 |

3,9 |

3,9 |

3,9 |

15,6 |

| -другие |

5,82 |

5,82 |

5,82 |

5,82 |

23,3 |

| Непредвиденные расходы |

6,08 |

6,08 |

6,08 |

6,08 |

24,3 |

| Неконтролируемые расходы, в т.ч. |

20,21 |

20,21 |

20,21 |

20,21 |

80,8 |

| -амортизация помещений |

4,88 |

4,88 |

4,88 |

4,88 |

19,5 |

| - коммунальные расходы (кроме электроэнергии) |

9,25 |

9,25 |

9,25 |

9,25 |

37,0 |

| ИТОГО |

177,5 |

185,0 |

185,0 |

185,0 |

732,5 |

| Выручка от продаж |

5839,0 |

5614,2 |

5985,0 |

6818,3 |

24256,5 |

| Уровень расходов к выручке, % |

3,04 |

3,30 |

3,09 |

2,71 |

3,02 |

Таблица 11 – Бюджет расходов на продажу по магазину №1 на 6 год.

| Статьи расходов на продажу товаров |

I кв. |

II кв. |

III кв. |

IV кв. |

Итого |

| А |

1 |

2 |

3 |

4 |

5 |

| Транспортные расходы |

52,6 |

49,2 |

54,9 |

67,7 |

224,3 |

| Расходы по оплате труда |

72,0 |

79,2 |

79,2 |

79,2 |

309,6 |

| Единый социальный налог |

- |

- |

- |

- |

- |

| Амортизация оборудования и инвентаря |

8,75 |

8,75 |

8,75 |

8,75 |

35,0 |

| Расходы на аренду и содержание зданий, сооружений, помещений, и инвентаря, в т.ч. |

8,8 |

8,8 |

8,8 |

8,8 |

35,3 |

| -расходы на электроэнергию |

2,4 |

2,4 |

2,4 |

2,4 |

9,6 |

| - материалы |

6,4 |

6,4 |

6,4 |

6,4 |

25,7 |

| Расходы на ремонт основных средств |

3,56 |

3,56 |

3,56 |

3,56 |

14,3 |

| Прочие расходы, в т.ч. |

| -расходы на обеспечение нормальных условий труда и техн.безопасност. |

1,63 |

1,63 |

1,63 |

1,63 |

6,5 |

| -расходы по ведению кассового хозяйства |

16,7 |

15,6 |

17,5 |

21,5 |

71,4 |

| -другие |

5,84 |

5,84 |

5,84 |

5,84 |

23,4 |

| Непредвиденные расходы |

6,8 |

6,4 |

7,1 |

8,8 |

29,1 |

| ИТОГО |

195,6 |

196,6 |

206,8 |

229,9 |

828,9 |

| Выручка от продаж |

3416,6 |

3191,8 |

3562,6 |

4395,9 |

14566,9 |

| Уровень расходов к выручке, % |

5,72 |

6,16 |

5,81 |

5,23 |

5,69 |

Таблица 12 – Бюджет расходов на продажу по магазину №2 на 6 год.

| Статьи расходов на продажу товаров |

I кв. |

II кв. |

III кв. |

IV кв. |

Итого |

| А |

1 |

2 |

3 |

4 |

5 |

| Транспортные расходы |

37,5 |

37,5 |

37,5 |

37,5 |

150,2 |

| Расходы по оплате труда |

63,0 |

69,3 |

69,3 |

69,3 |

270,9 |

| Единый социальный налог |

- |

- |

- |

- |

- |

| Амортизация оборудования и инвентаря |

8,4 |

8,4 |

8,4 |

8,4 |

33,5 |

| - оборудование и инвентарь |

5 |

5 |

5 |

5 |

20,0 |

| - помещения |

3,4 |

3,4 |

3,4 |

3,4 |

13,5 |

| Расходы на аренду и содержание зданий, сооружений, помещений, и инвентаря, в т.ч. |

14,5 |

14,5 |

14,5 |

14,5 |

58,2 |

| -коммунальные расходы (без расходов на электричество) |

6,5 |

6,5 |

6,5 |

6,5 |

26,0 |

| -расходы на электроэнергию |

2,1 |

2,1 |

2,1 |

2,1 |

8,4 |

| - материалы |

5,9 |

5,9 |

5,9 |

5,9 |

23,8 |

| Расходы на ремонт основных средств |

4,75 |

4,75 |

4,75 |

4,75 |

19,0 |

| Потери товаров |

30,04 |

30,04 |

30,04 |

30,04 |

120,2 |

| Прочие расходы, в т.ч. |

21,1 |

21,1 |

21,1 |

21,1 |

84,4 |

| -расходы на обеспечение нормальных условий труда и техн.безопасност. |

1,3 |

1,3 |

1,3 |

1,3 |

5,2 |

| -расходы по ведению кассового хозяйства |

15,75 |

15,75 |

15,75 |

15,75 |

63,0 |

| -другие |

4,06 |

4,06 |

4,06 |

4,06 |

16,2 |

| Непредвиденные расходы |

4,8 |

4,8 |

4,8 |

4,8 |

19,4 |

| ИТОГО |

184,2 |

190,5 |

190,5 |

190,5 |

755,7 |

| Выручка от продаж |

2422,4 |

2422,4 |

2422,4 |

2422,4 |

9689,6 |

| Уровень расходов к выручке, % |

7,60 |

7,86 |

7,86 |

7,86 |

7,80 |

Таблица 13 – Консолидируемый бюджет расходов на продажу товаров на 6 год.

| Центры ответственности |

I кв. |

II кв. |

III кв. |

IV кв. |

Итого |

| А |

1 |

2 |

3 |

4 |

5 |

| Администрация |

177,5 |

185,0 |

185,0 |

185,0 |

732,5 |

| Магазин №1 |

195,6 |

196,6 |

206,8 |

229,9 |

828,9 |

| Магазин №2 |

184,2 |

190,5 |

190,5 |

190,5 |

755,7 |

| ИТОГО |

557,3 |

572,1 |

582,3 |

605,4 |

2317,1 |

| Выручка от продаж |

3416,6 |

3191,8 |

3562,6 |

4395,9 |

14566,9 |

| Уровень расходов к выручке, % |

16,31 |

17,92 |

16,34 |

13,77 |

15,91 |

Задание 3

На основании ранее сформированных бюджетов валовой прибыли и издержек обращения, а также данных о размере налога на вмененный доход, сформировать бюджеты прибыли по отдельным центрам ответственности в разрезе кварталов. Учитывая, что осуществление операционных и внереализационных доходов и расходов в следующем году не предполагается, сформировать консолидированный бюджет прибылей и убытков в поквартальном разрезе. Согласно налоговым расчетам размер налога на вмененный доход ежеквартально будет составлять: магазин № 1 – 21 тыс. руб., магазин №2 – 15 тыс. руб.

Составим бюджеты прибыли по центрам прибыли: магазину №1 и №2 (таблицы 14, 15), а также консолидированный бюджет прибыли на 6 год (таблица 16).

Из представленных таблиц видно, что в 6 году ожидается превышение доходов над расходами организации. Предполагаемая прибыль составляет 1713,8 тыс. руб., рентабельность организации составляет 7,07%

Таблица 14 – Бюджет прибыли по магазину №1 на 6 год.

| № п/п |

Показатели |

I кв. |

II кв. |

III кв. |

IV кв. |

Итого |

| А |

1 |

2 |

3 |

4 |

5 |

| 1 |

Выручка от продаж, тыс. руб. |

3416,6 |

3191,8 |

3562,6 |

4395,9 |

14566,9 |

| 2 |

Валовая прибыль, тыс. руб. |

569,4 |

532,0 |

593,8 |

732,6 |

2427,8 |

| 3 |

Уровень валовой прибыли, % ((стр.2/стр.1)*100) |

16,67 |

16,67 |

16,67 |

16,67 |

16,67 |

| 4 |

Расходы на продажу товаров, тыс. руб. |

195,6 |

196,6 |

206,8 |

229,8 |

828,9 |

| 5 |

Уровень расходов на продажу товаров, тыс.руб. ((стр.4/стр.1)*100) |

5,72 |

6,16 |

5,81 |

5,23 |

5,69 |

| 6 |

Прибыль от продаж по центру ответственности, тыс.руб. (стр.2 – стр.4) |

373,8 |

335,4 |

387,0 |

502,7 |

1598,9 |

| 7 |

Прочие доходы, тыс.руб. |

- |

- |

- |

- |

- |

| 8 |

Прочие расходы, тыс.руб. |

- |

- |

- |

- |

- |

| 9 |

Прибыль до налогообложения, тыс.руб. (стр.6+стр.7-стр.8) |

373,8 |

335,4 |

387,0 |

502,7 |

1598,9 |

| 10 |

Налог на вмененный доход и иные платежи в бюджет, тыс.руб. |

21 |

21 |

21 |

21 |

84 |

| 11 |

Прибыль от обычной деятельности, тыс.руб.

(стр.9-стр.10)

|

352,8 |

314,4 |

366,0 |

481,7 |

1514,9 |

| 12 |

Рентабельность деятельности, % ((стр.11/стр.1)*100) |

10,33 |

9,85 |

10,27 |

10,96 |

10,40 |

Таблица 15 – Бюджет прибыли по магазину №2 на 6 год.

| № п/п |

Показатели |

I кв. |

II кв. |

III кв. |

IV кв. |

Итого |

| А |

1 |

2 |

3 |

4 |

5 |

| 1 |

Выручка от продаж, тыс. руб. |

2422,6 |

2422,6 |

2422,6 |

2422,6 |

9689,6 |

| 2 |

Валовая прибыль, тыс. руб. |

436,8 |

436,8 |

436,8 |

436,8 |

1747,2 |

| 3 |

Уровень валовой прибыли, % ((стр.2/стр.1)*100) |

18,03 |

18,03 |

18,03 |

18,03 |

18,03 |

| 4 |

Расходы на продажу товаров, тыс. руб. |

184,2 |

190,5 |

190,5 |

190,5 |

755,7 |

| 5 |

Уровень расходов на продажу товаров, тыс.руб. ((стр.4/стр.1)*100) |

7,60 |

7,86 |

7,86 |

7,86 |

7,80 |

| 6 |

Прибыль от продаж по центру ответственности, тыс.руб. (стр.2 – стр.4) |

252,6 |

246,3 |

246,3 |

246,3 |

991,5 |

| 7 |

Прочие доходы, тыс.руб. |

- |

- |

- |

- |

- |

| 8 |

Прочие расходы, тыс.руб. |

- |

- |

- |

- |

- |

| 9 |

Прибыль до налогообложения, тыс.руб. (стр.6+стр.7-стр.8) |

252,6 |

246,3 |

246,3 |

246,3 |

991,5 |

| 10 |

Налог на вмененный доход и иные платежи в бюджет, тыс.руб. |

15 |

15 |

15 |

15 |

60 |

| 11 |

Прибыль от обычной деятельности, тыс.руб.

(стр.9-стр.10)

|

237,6 |

231,3 |

231,3 |

231,3 |

931,5 |

| 12 |

Рентабельность деятельности, % ((стр.11/стр.1)*100) |

9,81 |

9,55 |

9,55 |

9,55 |

9,61 |

Таблица 16 – Консолидированный бюджет прибыли по организации на 6 год.

| № п/п |

Показатели |

I кв. |

II кв. |

III кв. |

IV кв. |

Итого |

| А |

1 |

2 |

3 |

4 |

5 |

| 1 |

Выручка от продаж, тыс. руб. |

5839,0 |

5614,2 |

5985,0 |

6818,3 |

24256,5 |

| 2 |

Валовая прибыль, тыс. руб. |

1006,2 |

968,8 |

1030,6 |

1169,4 |

4175,0 |

| 3 |

Уровень валовой прибыли, % ((стр.2/стр.1)*100) |

17,23 |

17,26 |

17,22 |

17,15 |

17,21 |

| 4 |

Расходы на продажу товаров, тыс. руб. |

557,3 |

572,1 |

582,3 |

605,4 |

2317,2 |

| 5 |

Уровень расходов на продажу товаров, тыс.руб. ((стр.4/стр.1)*100) |

9,5 |

10,2 |

9,7 |

8,9 |

9,6 |

| 6 |

Прибыль от продаж по центру ответственности, тыс.руб. (стр.2 – стр.4) |

448,9 |

396,7 |

448,3 |

564,0 |

1857,8 |

| 7 |

Прочие доходы, тыс.руб. |

- |

- |

- |

- |

- |

| 8 |

Прочие расходы, тыс.руб. |

- |

- |

- |

- |

- |

| 9 |

Прибыль до налогообложения, тыс.руб. (стр.6+стр.7-стр.8) |

448,9 |

396,7 |

448,3 |

564,0 |

1857,8 |

| 10 |

Налог на вмененный доход и иные платежи в бюджет, тыс.руб. |

36,0 |

36,0 |

36,0 |

36,0 |

144,0 |

| 11 |

Прибыль от обычной деятельности, тыс.руб.

(стр.9-стр.10)

|

412,9 |

360,7 |

412,3 |

528,0 |

1713,8 |

| 12 |

Рентабельность деятельности, % ((стр.11/стр.1)*100) |

7,07 |

6,42 |

6,89 |

7,74 |

7,07 |

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Алексеева М.М. Планирование деятельности фирмы. // М.М. Алексеева - М.: Финансы и статистика, 2007. - 250с.

2. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта // И.Т. Балабанов. - М.: Финансы и статистика, 2006. - 115с.

3. Карпова Т.П. Управленческий учет: Учебник для вузов.//Т.П. Карпова - М.: Аудит, ЮНИТИ, 2008. - 550с.

4. Кондратова И.Г. Основы управленческого учета. // И.Г. Кондратова. – М.: Финансы и статистика, 2007. – 144с.

5. Нестеренко Н.Н. Основы бюджетирования. // Н.Н. Нестеренко. – М.: ЮНИТИ, 2007. – 630с.

6. Николаева О.Е. Управленческий учет // О.Е. Николаева – М.: Издательство УРСС, 2007.- 368с.

7. Хрукцкий В.Е. Внутрифирменное бюджетирование. // В.Е. Хрукцкий. – М.: Финансы и статистика, 2006.- 400с.

[1]

Не уплачивается, в связи с уплатой налога на вмененный доход.

[2]

Расходы преимущественно являются косвенными и возможность непосредственного отнесения их величины к какому-либо центру ответственности отсутствует.

[3]

Офис и магазин №1 расположены в одном здании и расходы на амортизацию и коммунальные расходы (кроме электроэнергии) не подразделяются.

[4]

Для офисных помещений с одной стороны и помещений торгового зала, складских и подсобных, с другой, установлены раздельные электросчетчики.

|