РОСОБРАЗОВАНИЕ

Департамент образования и науки Ханты-Мансийского автономного округа - Югра

Государственное образовательное учреждение среднего профессионального образования

«Нижневартовский Государственный Социально-Гуманитарный Колледж» (ГУ «НГСГК»)

Социально-экономическое отделение

Кафедра социально-экономических дисциплин

КУРСОВАЯ РАБОТА

по дисциплине «Финансовый и банковский менеджмент»

на тему: «АНАЛИЗ АКТИВОВ БАНКА И ИХ СТРУКТУРЫ В ФИНАНСОВОМ МЕНЕДЖМЕНТЕ»

Нижневартовск, 2007г.

Содержание:

Введение

ГЛАВА I. Значение активных операций в деятельности коммерческого банка

1.1 Сущность и классификация активных операций коммерческого банка

1.2 Характеристика основных видов активных операций

1.3 Методы управления качеством банковских активов

ГЛАВА II. Анализ и оценка активов банка с точки зрения их ликвидности на примере «Запсибкомбанк» ОАО

Заключение

Список использованной литературы

Приложение

Введение

Банки - центры, где в основном начинается и завершается деловое партнерство. От четкой грамотной деятельности банков зависит в решающей мере здоровье экономики.

Коммерческие банки – универсальное кредитное учреждение, создаваемое для привлечения и размещения денежных средств на условиях возвратности и платности, а также для осуществления многих других банковских операций.

Коммерческие банки осуществляют активные и пассивные операции. Эти операции подобны двум противоположным сторонам диалектического единства. Без пассивных операций невозможны активные операции, а без активных операций становятся бессмысленными пассивные. Но все без исключения проводимые банковские операции преследуют одну цель - увеличение доходов и сокращение расходов.

Активные банковские операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы в целях получения необходимого дохода и обеспечения своей ликвидности.

Экономическая значимость и актуальность данного вопроса – вопрос проведения активных операций и определили написание данной работы, целью которой является оценка значимости активных операций в деятельности коммерческого банка.

Поставленная цель достигается решением следующих задач:

1. Раскрыть сущности и классификации активных операций коммерческого банка;

2. Дать характеристику основным видам активных операций;

3. Рассмотреть методы управления банковскими активами;

4. Провести анализ и оценку активов «Запсибкомбанк» ОАО с точки зрения ликвидности.

ГЛАВА

I

. Значение активных операций в деятельности коммерческого банка

1.1

Сущность и классификация активных операций коммерческого банка

В ходе использования привлеченных средств коммерческие банки в целях получения прибыли производят различного рода вложения (инвестиции), совокупность которых и составляет активные операции. Хотя основной целью коммерческих банков является получение прибыли, они не могут вкладывать все средства в высокодоходные операции (например, кредитование клиентуры), поскольку банки одновременно должны обеспечивать своевременный возврат привлеченных средств их владельцам, разумно распределять риски по видам вложений, соблюдать различные законодательные нормы, предписания и указание органов банковского контроля.

Таким образом, активные операции банков представляют собой использование собственных и привлеченных средств, осуществляемое банками в целях получения прибыли при одновременном соблюдении законодательных норм, поддержании необходимого уровня ликвидности и рациональном распределении рисков по отдельным видам операций. Необходимость соблюдения указанных требований вынуждает банки размещать часть средств во вложения, не приносящие дохода либо приносящие его в крайне ограниченном размере (наличность в кассе, средства на счетах в центральном банке и другие виды ликвидных активов).

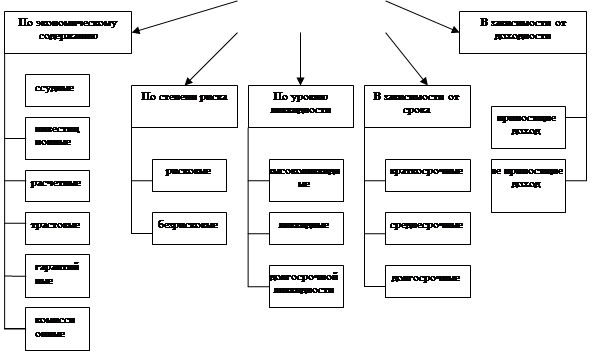

Активные банковские операции многообразны по форме и назначению, в них банк выступает в нескольких ролях, что отражает различное экономическое содержание активов банка (см. Приложение, рис. 1.1)

Активные банковские операции в зависимости от их экономического содержания делят на: ссудные, инвестиционные, расчетные, трастовые (доверительные), гарантийные и комиссионные.

Экономическое содержание кредитной операции – выполнение банком кредитной функции, т.е. предоставление денежных средств клиентам на условиях прочности возвратности и платности.

Инвестиционные операции банка включают вложения банка в ценные бумаги и совместную с клиентом деятельность, а также долгосрочные кредитные вложения.

Содержание расчетной операции состоит в своевременном и правильном обеспечении расчетов клиентов банка с контрагентами посредством списания или зачисления средств на счет клиента.

Трастовые операции – операции по управлению собственностью, другими активами, принадлежащими клиенту. Гарантийные операции представляют собой выдачу гарантийных писем и поручительств с обязательством банка заплатить долг клиента в определенный срок при наступлении указанных в документе условий.

Комиссионные операции банка связаны с предоставлением клиентам, юридических и других услуг.

В зависимости от риска активные операции банка делят на рисковые и безрисковые. К последним относятся операции по корреспондентскому счету, отчисления банка в резервный фонд в ЦБРФ, операции с денежной наличностью. Остальные располагаются по степени возрастания риска: операции с государственными ценными бумагами, краткосрочные и долгосрочные кредиты, факторинговые и лизинговые сделки.

В зависимости от доходности операции делят на приносящие доход и не приносящие его. К бездоходным относятся: отдельные операции с денежной наличностью, операции по корреспондентскому счету, отчисления в резервный фонд в ЦБРФ, беспроцентные ссуды, пролонгированные и отсроченные ссуды в течение того времени, когда по ним не уплачивается процент.

Операции, приносящие доход, классифицируются по признаку его стабильности. К операциям, приносящим нестабильный доход, относят: консалтинговые, юридические, доставка ценностей и банковских документов, прочие операции.

По уровню ликвидности активные операции подразделяются на операции, характеризующиеся мгновенной ликвидности, ликвидные и операции долгосрочной ликвидности.

По сроку выделяются краткосрочные (до 1 года), среднесрочные (от 1 года до 3 лет) и долгосрочные активные операции (до востребования).

Таким образом, активные операции банков представляют собой использование собственных и привлеченных (заемных) средств, осуществляемое банками в целях получения прибыли при одновременном соблюдении законодательных норм, поддержании необходимого уровня ликвидности и рациональном распределении рисков по отдельным видам операций.

1.2

Характеристика основных видов активных операций

В общем случае основные виды активных операций, обеспечивающие банку получение доходов, сводятся к следующим:

Кредитные операции – отношения банка-кредитора и заемщика по предоставлению банком денежных средств в ссуду на условиях срочности, платности, возвратности и обеспеченности, целевого использования.

Современная система банковского кредитования руководствуется следующими принципами:

1. Дифференцированность объекта и определения формы обеспечения

2. Классические принципы:

срочность – срок движения ссуды от момента предоставления до момента погашения;

платность – плата заемщика за использование денежных средств;

возвратность - возвращение кредитору денежных средств по истечению срока договора;

обеспеченность – условие, гарантирующее надежность выполнения заемщиком обязательств перед банком;

целевой характер – условие, позволяющее банку определить реальную сумму требуемого кредита.

В современной системе кредитования различают две категории кредитов:

1. кредиты, предоставляемые юридическим лицам;

2. кредиты, предоставляемые физическим лицам.

К категории кредитов, выдаваемых юридическим лицам, относятся:

- кредиты по контокорренту;

- кредиты по овердрафту;

- кредиты по укрупненному объекту в пределах кредитной линии;

- синдицированные кредиты;

- целевые кредиты.

К кредитам, предоставляемым физическим лицам, можно отнести:

- потребительские кредиты;

- ипотечный кредит.

Фондовые операции - часть активных операций с ценными бумагами, совершаемых на рынке ценных бумаг по поручению и за счёт клиента, за свой счет.

Операции с ценными бумагами включают:

1. Пассивные операции (выпуск и размещение собственных бумаг).

2. Активные операции (вложения банка в государственные и корпоративные бумаги, учет, дисконтирование векселей).

3. Выдача кредитов под залог ценных бумаг (залоговые операции).

4. Посреднические операции с ценными бумагами (брокерские операции, депозитарные услуги, организация выпуска и размещения бумаг клиента)

5. Осуществление инвестиционного консультирования, то есть оказание консультационных услуг по поводу выпуска и обращения ценных бумаг.

Выступая в качестве посредников, банки по поручению предприятий, выпустивших ценные бумаги, могут осуществлять их продажу, перепродажу, хранение и получение дивидендов по ним, получая за это комиссионное вознаграждение.

Ценные бумаги, которые могут выпускаться банками, можно разделить на две группы:

- акции и облигации;

- сберегательные и депозитные сертификаты, векселя.

Эмитируя собственные акции, коммерческие банки выступают в основном в качестве акционерного, а не финансово-кредитного общества.

Выпуская и обслуживая сберегательные и депозитные сертификаты, векселя, коммерческие банки реализуют одно из своих основных предназначений – аккумуляцию денежных и создание платёжных средств.

Кроме этого, банки могут вести учёт акций и других ценных бумаг, реестр акционеров, то есть выступать в качестве депозитария.

Инвестиционные операции- вложения в ценные бумаги предприятий, государственных и частных, на относительно продолжительный период времени. Такие операции осуществляются банком с целью диверсификацией активных операций, расширения источников получения дополнительных доходов и поддержания ликвидности баланса.

Инвестиционные операции коммерческие банки осуществляют за счет собственных ресурсов, а также заемных и привлеченных средств.

По целям инвестирования банк может выступать стратегическим инвестором, приобретая контрольный пакет акций. В другом случае банк может осуществлять прямые инвестиции, которые представляют собой непосредственное вложение средств в производство и приобретение реальных активов.

Расчетные операции- осуществление кредитной организацией безналичных расчетов по поручению физических или юридических лиц по их счетам. Существуют следующие формы проведения расчетов: расчеты через платежную систему Банка России, расчеты через внутрибанковскую платежную систему, расчеты через платежную систему кредитной организации

Кассовые операции – операции банка с денежной наличность. Кассовая наличность банка включает оборотную кассу и ряд других ликвидных активов, которые не приносят банку процентного дохода. Кассовая наличность – это банкноты и монеты, хранящиеся в кассе и сейфах банка и обеспечивающие его повседневную потребность в деньгах для произведения расчетов. При этом банк должен иметь запас купюр различного достоинства, чтобы удовлетворять требования клиентов.

Комиссионные операции – операции, осуществляемые банками по поручению, от имени и за счет клиентов, приносящие банкам доход в виде комиссионного вознаграждения.

К комиссионным операциям относятся:

- операции по инкассированию дебиторской задолженности (получение денег по поручению клиентов на основании различных денежных документов);

- переводные операции;

- торгово-комиссионные (торгово-посреднические) операции (покупка и продажа для клиентов ценных бумаг, драгоценных металлов; факторинговые, лизинговые и другие операции);

- доверительные (трастовые) операции;

- операции по предоставлению клиентам юридических и иных услуг.

Гарантийные операции – операции по выдаче банком гарантий (поручительства) уплаты долга клиента третьему лицу при наступлении определенных условий. Гарантийные операции приносят банкам доход также в виде комиссионных.

Часть активных операций не приносят банку дохода, но они необходимы для поддержания эффективности деятельности банка. Такие активы называют «неработающими» активами, к которым относят:

1. наличные деньги в хранилище и операционных кассах банка, операции с наличностью;

2. деньги, депонированные в ЦБ в качестве обязательных резервов;

3. остатки средств на корреспондентском счете в ЦБ РФ;

4. капитальные вложения в основные средства и др.

Необходимость соблюдения экономических нормативов вынуждает банки размещать часть средств во вложения, не приносящие дохода либо приносящие его в крайне ограниченном размере.

Таким образом, активные банковские операции многообразны по форме и назначению, в них банк выступает в нескольких ролях, что отражает различноеэкономическое содержание активов банка. Дифференцированное размещение средств позволяет банку наиболее эффективно осуществлять активные операции, минимизировать затраты и максимизировать прибыль.

1.3 Методы управления качеством банковских активов

Главные критерии оценки качества активов присутствуют в основных нормативных документах Банка России – инструкциях «Об экономических нормативах деятельности кредитных организаций», «О порядке формирования резервов» - и содержат финансовые показатели, рассчитываемые в соответствии с нормативами Банка России с точки зрения ликвидности и риска активов.

Для обеспечения ежедневной способности банка отвечать по своим обязательствам структура активов коммерческого банка должна соответствовать качественным требованиям ликвидности. С этой целью все активы банка разбивают на группы по степени ликвидности в зависимости от срока погашения.

В работе российских экономистов встречается группировка активов по степени ликвидности, так например, у Белоглазовой Г.Г. эта группировка выглядит следующим образом:

1.Ликвидные активы- остатки средств в кассе, денежные средства в пути, прочие денежные средства, остатки средств на счетах хозрасчетных и нехозрасчетных предприятий и организаций банка, остатки средств на счетах у иностранных банков, на корреспондентских счетах в ЦБР, а также приобретенные банком облигации государственных займов и выданные кредиты и другие виды платежей в пользу банка со сроком погашения до одного месяца.

2.Ссуды. Ими обеспечивается получение основной части доходов банка. У наших коммерческих банков ссуды – преобладающая форма активов. Наиболее ликвидные ссуды это ссуды, предоставляемые другим банком (особенно ссуды до востребования), а также краткосрочные ссуды предприятиям и организациям. Причем ликвидность последних возрастает в связи с тем, что принятые в их обеспечение ценности могут быть перезаложены коммерческим банком в центральном банке для получения от него краткосрочных кредитов. Ликвидность долгосрочных ссуд с учетом существующих условий их предоставления чрезвычайно низка. Сложившаяся у нас практика такова, что долгосрочные ссуды предоставляются в основном без всякого обеспечения. Это резко снижает их ликвидность и повышает риски коммерческих банков от их невозврата.

3.Инвестиции в паи и ценные бумаги предприятий, организаций, кооперативов других банков. Для отечественных коммерческих банков эти активы наименее ликвидны по сравнению со ссудами, так как при отсутствии развитого вторичного рынка ценных бумаг реализация акций и облигаций предприятий весьма затруднительна.

4.Основные фонды банка. Вложения средств в эти активы имеют относительно низкий удельный вес в активах коммерческих банков и не связаны непосредственно с получением прибыли. Но именно эти активы создают коммерческим банкам материальную основу для получения прибыли.

Активы банка также можно разделить на: высоколиквидные активы (т.е. активы, которые обеспечивают мгновенную ликвидность); ликвидные активы, и активы долгосрочной ликвидности.

К активам мгновенной ликвидности (высоколиквидным) относятся: наличность и приравненные к ним средства, средства на счетах в Центральном банке, Государственные долговые обязательства и др. Эти средства относятся к ликвидным, так как подлежат в случае необходимости изъятию из оборота банка.

В состав ликвидных активов входят, кроме перечисленных высоколиквидных активов, все кредиты, выданные кредитной организацией в рублях и иностранной валюте, со сроком погашения в течение ближайших 30 дней, а также другие платежи в пользу кредитной организации, подлежащие перечислению в ближайшие 30 дней.

К активам долгосрочной ликвидности относятся все кредиты, выданные кредитной организацией, в рублях и иностранной валюте с оставшимся сроком погашения свыше года, а так же 50% гарантий и поручительств, выданных банком сроком действия выше года, кредиты просроченные за минусом ссуд, гарантированных Правительством, под залог ценных бумаг, под залог драгоценных металлов.

Устанавливая рациональную структуру активов банк должен выполнять требования к ликвидности, а, следовательно, иметь достаточный размер высоколиквидных, ликвидных и долгосрочно ликвидных средств по отношению к обязательствам с учетом их сроков, сумм и типов, и выполнять нормативы мгновенной, текущей степени долгосрочной ликвидности.

Норматив мгновенной ликвидности рассчитывается как отношение суммы высоколиквидных активов банка к сумме его обязательств по счетам до востребования.

Норматив текущей ликвидности представляет собой отношение суммы ликвидных активов кредитной организации к сумме ее обязательств по счетам до востребования и на срок до 30 дней.

Норматив долгосрочной ликвидности определяется как отношение выданных банком кредитов сроком погашения свыше года к капиталу кредитной организации и обязательствам свыше года.

С точки зрения рисков все активы кредитной организации классифицируются на пять групп по степени риска вложений и возможной потери части стоимости с присвоением каждой группе коэффициента риска.

К первой группе относятся активы, имеющие нулевую степень риска: кассовая наличность, остатки средств на корреспондентском и резервном счетах в ЦБ, государственные ценные бумаги.

Ко второй группе относятся активы с 10% степенью риска. В нее входят остатки на корреспондентских счетах в иностранных банках.

Для третьей группы активов вероятность возникновения рисков составляет 20%. Они охватывают инвестиции банков в ценные бумаги местных органов власти.

Четвертая группа включает активы с 50% риском. В эту группу включены: остатки средств на корреспондентских счета российских коммерческих банков, гарантии и поручительства, выданные банком.

Для пятой группы риск составляет 100%. К ней относятся краткосрочные, долгосрочные и просроченные ссуды, все остальные инвестиции банка.

Взвешивание активов по степени риска проводится путем умножения остатка средств на соответствующем балансовом счете на коэффициент риска (в процентах) и деления на 100.

Практически все банковские активы подвержены определенному риску. Степень риска своих активов банк должен определять и поддерживать на уровне, установленным законодательством и политиком банка в этом отношении.

Действия Банка России направлены на своевременное выявление проблемных банков. Установив удельный вес каждой группы активов в их общей сумме и присвоив каждой группе коэффициент риска, можно определить степень рискованности активных операций банка.

Таким образом, ликвидность активов банка можно регулировать рассчитывая следующие показатели: норматив мгновенной ликвидности, норматив текущей ликвидности, норматив долгосрочной ликвидности. Важным показателем является рискованность операций, то есть вероятность потерь, понесенных банков в результате проведения той или иной сделки. Анализ качества активов коммерческого банка позволяет контролировать основные экономические показатели, свидетельствующие о финансовой устойчивости банка.

Глава II. Анализ и оценка активов банка с точки зрения их ликвидности на примере «Запсибкомбанк» ОАО

Ликвидность активов определяется способностью превращаться в денежную наличность. Для того, чтобы максимизировать прибыльность, банкам необходимо взвесить все доходы по ликвидным активам и сравнить их с более высокими доходами по менее ликвидным активам. В большинстве случаев ликвидные активы используются только в качестве некого резерва ликвидности, которые банк может задействовать, если возникнут проблемы и нужно будет возвращать деньги вкладчикам. Объем ликвидных активов, необходимых банку, зависит от стабильности его депозитной структуры, потенциала увеличения кредитного портфеля. Если депозиты невелики, то банку достаточно поддерживать относительно небольшой уровень ликвидности. Более высокая ликвидность требуется, когда значительная часть кредитного портфеля состоит из долгосрочных ссуд, имеется высокая концентрация депозитов.

Рассмотрим степень ликвидности активов на примере «Запсибкомбанк» ОАО. В процессе анализа активов банка с точки зрения их соответствия качественным требованиям ликвидности первоначально производят группировку активов по степени ликвидности, при которой выделяют группы высоколиквидных активов, активов долгосрочной ликвидности и неликвидных активов. Группировка статей баланса с точки зрения ликвидности активов позволила выделить три группы. В первую группу – высоколиквидные активы – вошли следующие статьи: наличные денежные средства, средства в ЦБ РФ, обязательные резервы. В группу ликвидных активов включены: средства в кредитных организациях, чистые вложения в торговые ценные бумаги, чистая ссудная задолженность, чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения, чистые вложения в ценные бумаги, имеющиеся в наличии для продажи. К активам долгосрочной ликвидности относят: основные средства, нематериальные активы, материальные запасы, требования по получению процентов, прочие активы.

Анализ структуры и динамики структуры активов банка по степени ликвидности производится при помощи построения специальной аналитической таблицы.

Таблица 2.2

Анализ структуры и динамики активов банка по степени ликвидности за период с 01.01.06 по 01.01.07гг., тыс.руб.

| Наименование статьи активов |

Величина активов |

Структура активов по степени ликвидности |

Отклонение |

Показатели динамики |

| 01.01.06 |

01.01.07 |

01.01.06 |

01.01.07 |

Абсолютное |

Относительное |

Темп роста |

Темп прироста |

| x |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Высоколиквидные активы (всего), в том числе: |

4 305 534 |

4 851 495 |

15,34 |

12,98 |

545961 |

12,68 |

112,68 |

12,68 |

| Денежные средства |

1 606 166 |

1 909 908 |

5,9 |

5,1 |

+303 742 |

18,91 |

105,52 |

5,52 |

| Средства кредитных организаций в ЦБ РФ |

2 133 185 |

2 445 515 |

7,6 |

6,55 |

+312 330 |

14,64 |

101,76 |

1,76 |

| Обязательные резервы |

566 183 |

496 072 |

2,02 |

1,33 |

-70 111 |

-12,38 |

77,43 |

22,27 |

| Ликвидные активы (всего), в том числе: |

22 276 403 |

30 840 524 |

79,34 |

82,49 |

+8 564 121 |

38,44 |

138,44 |

38,44 |

| Средства в кредитных организациях |

695 016 |

378 666 |

2,47 |

1,02 |

-316 350 |

-45,51 |

45,52 |

54,48 |

| Чистые вложения в торговые ценные бумаги |

1481242 |

2 190 589 |

5,28 |

5,86 |

+709 347 |

47,88 |

108,11 |

8,11 |

| Чистая ссудная задолженность |

19 300 856 |

25 464 431 |

68,74 |

68,11 |

+6 163 575 |

31,93 |

131,93 |

31,93 |

| Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения |

434 261 |

1 316 914 |

1,55 |

3,52 |

+882 653 |

203,25 |

217,86 |

117,86 |

| Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи |

365 028 |

1 489 924 |

1,3 |

3,98 |

+1 124 896 |

308,17 |

282,35 |

182,35 |

| Активы долгосрочной ликвидности (всего), в том числе: |

1 792 495 |

1 694 867 |

5,32 |

4,53 |

-202 372 |

13,56 |

133,56 |

33,56 |

| Основные средства, нематериальные активы и материальные запасы |

1 373 476 |

1 432 185 |

4,9 |

3,83 |

+58 709 |

4,27 |

91,83 |

8,17 |

| Требования по получению процентов |

6 044 |

5 502 |

0,02 |

0,02 |

-542 |

-0,09 |

82,5 |

17,5 |

| Прочие активы |

112 975 |

257 180 |

0,4 |

0,69 |

+144 205 |

127,64 |

200,13 |

100,13 |

| Всего активов |

28 074 432 |

37 386 886 |

100 |

100 |

+9 312 454 |

33,17 |

133,17 |

33,17 |

Проанализировав данные баланса можно сказать, что по сравнению с базовым, в текущем году валюта баланса увеличилась на 9312454 тыс.руб. или на 33,17%. В целом, увеличение валюты баланса произошло за счет значительного прироста чистой ссудной задолженности на 31,93%, чистых вложений в инвестиционные ценные бумаги, удерживаемые до погашения на 117,86, чистых вложений в ценные бумаги, имеющихся в наличии для продажи на 182,35%, прочих активов на 100,13%.

Анализ структуры активов с точки зрения ликвидности показал, что наибольшую долю в структуре занимают ликвидные, то есть работающие активы. Их доля на 01.01.06 г. составила 79,34%, к 01.01.07 г. данный показатель вырос и составил 82,49%. Увеличение доли ликвидных активов к 01.01.07г. произошел за счет значительного прироста чистой ссудной задолженности на 31,93%, чистых вложений в инвестиционные ценные бумаги, удерживаемые до погашения на 117,86%, чистых вложений в ценные бумаги, имеющихся в наличии для продажи на 182,35%.

Не смотря на увеличение относительных показателей, доля высоколиквидных активов все же уменьшилась с 15,34 % к 01.01.06г. до 12,98% к 01.01.07г.

Уменьшение относительного показателя активов долгосрочной ликвидности привела к уменьшению их доли в структуре активов. По состоянию на 01.01.06г. доля активов долгосрочной ликвидности составила 5,32%, а к 01.01.07г уменьшилась до 4,53%.

Таким образом, валюта баланса увеличилась за счет увеличения доли ликвидных активов.

Заключение

Таким образом, активными операциями являются операции банка по размещению привлеченных (заемных) ресурсов в целях получения прибыли, для поддержания нормативов деятельности. Активные банковские операции многообразны по форме и назначению, что отражает различное экономическое содержание активов банка. В процессе изучения данного вопроса было выделено пять классификаций банковских активов: по экономическому содержанию, по степени риска, по уровню ликвидности, в зависимости от доходности и срока. Все же главным критерием является ликвидность и рискованность активов.

Анализ банковских активов коммерческого банка с точки зрения их ликвидности позволяет определить степень стабильности его деятельности. Высоколиквидные активы используются только в качестве резерва ликвидности, которые банк может задействовать, если возникнут проблемы и нужно будет возвращать деньги вкладчикам. Объем ликвидных активов, необходимых банку, зависит от стабильности его депозитной структуры, потенциала увеличения кредитного портфеля. Если депозиты невелики, то банку достаточно поддерживать относительно небольшой уровень ликвидности. Более высокая ликвидность требуется, когда значительная часть кредитного портфеля состоит из долгосрочных ссуд, имеется высокая концентрация депозитов.

Ликвидные активы используются банком для получения прибыли. Они должны занимать большую часть в структуре активов банка. Увеличение доли ликвидных активов позволяет увеличить валюту баланса. Так, за счет увеличения доли ликвидных активов с 79.34% на 01.01.06г. до 82,42% на 01.01.07г., «Запсибкомбанк» ОАО увеличил валюту баланса на 33.17%.

Активы долгосрочной ликвидности представляют собой основные средства, нематериальные активы и прочие активы. Данный вид активов будет использоваться при реорганизации банка.

Список использованной литературы:

1. Банковское дело: учебник/О.И. Лаврушин, И.Д. Мамонова, Н.И. Валенцева [и др.]; под ред. Засл. Деят. Науки РФ,д-ра экон. наук, проф. О.И. Лаврушина.-5-е изд., стер. - М.: КНОРУС,2007.-768с.

2. Финансово-кредитный энциклопедический словарь.-М.: Финансы и статистика, 2002.

3. Грюнинг Х. ван, Брайович Братанович С.Анализ банковскиъх исков. Система оценки корпоративного управления и управления финансовым рисков/Пер. с англ.; встпл. сл. д.э.н. К.Р. Тагибекова.- М: Издательство «Весь Мир», 2004.

4. Роуз Питер С. Банковский менеджмент. - М.: Дело, 2001.

5. Костерина Т.М. Банковское дело. – М.: МЭСИ, 2005

6. Банковское дело: учебник. Под ред. В. И. Колесникова. - М.: Финансы и статистика , 2003.

7. Положение Банка России от 05.12.02г. №205-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации»

8. www.cbr.ru

ПРИЛОЖЕНИЕ

| Классификация активных операций |

|

Рис.1

Табл. 2.1

Бухгалтерский баланс «Запсибкомбанк» ОАО тыс. рублей

| NN |

Наименование статей бухгалтерского баланса |

01.01.07г. |

01.01.06г. |

| I Активы |

| 1 |

Денежные средства |

1 909 908 |

1 606 166 |

| 2 |

Средства кредитных организаций в Центральном банке Российской Федерации |

2 445 515 |

2 133 185 |

| 2.1 |

Обязательные резервы |

496 072 |

566 183 |

| 3 |

Средства в кредитных организациях |

378 666 |

695 016 |

| 4 |

Чистые вложения в торговые ценные бумаги |

2 190 589 |

1 481 242 |

| 5 |

Чистая ссудная задолженность |

25 464 431 |

19 300 856 |

| 6 |

Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения |

1 316 914 |

434 261 |

| 7 |

Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи |

1 489 924 |

365 028 |

| 8 |

Основные средства, нематериальные активы и материальные запасы |

1 432 185 |

1 373 476 |

| 9 |

Требования по получению процентов |

5 502 |

6 044 |

| 10 |

Прочие активы |

257 180 |

112 975 |

| 11 |

Всего активов |

37386886 |

28074432 |

|

|