Кредитні операції Хоум Кредит Банку

Зміст

Вступ

Розділ 1. Організаційна характеристика Хоум Кредит Банку

Розділ 2. Аналіз кредитних операцій фізичних осіб

Висновок

Список джерел

Вступ

Банківська система (БС) - форма організації функціонування в країні спеціалізованих кредитних установ, що склалася історично і закріплена законами. У Україні діяльність банків і банківської системи в цілому закріплена законом України “Про банки і банківською діяльність”.

Як грошова і фінансова системи, банківська система несе на собі значні національні риси, вона формується і перетвориться під впливом цілого комплексу чинників, характерних для даного регіону: природні і географічні умови, клімат, національний склад населення, його заняття і промисли, контакти з сусідами, торгові шляхи і ін.

У історії розвитку БС різних країн відомо декілька їх видів:

· ринкова (дворівнева) БС (Центральний банк і система комерційних банків);

· централізована монобанківська система;

· унікальна децентралізована БС - Федеральна резервна система США.

Сучасна БС України представлена двома рівнями. Верхній рівень системи представлений центральним (емісійним) банком. Він реалізує єдину державну політику в області грошового звернення, кредиту, укрупнення грошової одиниці, організовує міжбанківські розрахунки, координує діяльність банківської системи в цілому, визначає курс грошової одиниці щодо валют інших країн, виконує інші функції по контролю за банківською системою України.

На нижньому рівні діють комерційні банки, що підрозділяються на універсальні і спеціалізовані банки (інвестиційні, ощадні, іпотечні банки), і небанківські кредитно-фінансові інститути (інвестиційні фонди, страхові компанії, пенсійні фонди, ломбарди і ін.).

Фінансові фонди і компанії - займаються кредитуванням певних сфер і галузей господарської діяльності. У їх діяльності можна виділити одну або дві основних операцій, вони домінують в щодо вузьких секторах ринків позикових капіталів і мають специфічну клієнтуру. До них можна віднести інвестиційні, ощадні, страхові і пенсійні установи. Схематичне представлення банківської системи України розглянуте на Рис.1.1.

До елементів банківської системи відносять і банківську інфраструктуру. У неї входять різного роду підприємства, агентства і служби, які забезпечують життєдіяльність банків. Банківська інфраструктура включає інформаційне, методичне, наукове, кадрове забезпечення, а також засоби зв'язку, комунікації і ін.

В умовах ринку банки, перш за все, потребують широкої і оперативної інформації про стан економіки, її галузі, групи підприємств, окремі підприємства, що звертаються в банк за кредитом і іншими послугами. Для оцінки кредитоспроможності клієнтів, економічного і ділового ринку, для консультування підприємств і населення, управління майном клієнта банки потребують докладної інформації.

Рис. 1.1 Схема банківської системи України

Розділ 1. Організаційна характеристика Хоум Кредит Банку

Закрите акціонерне товариство „ХОУМ КРЕДІТ БАНК”, скорочене найменування банку: ЗАТ „ХК БАНК” (далі – Банк), є закритим акціонерним товариством та правонаступником Закритого акціонерного товариства «Агробанк», який був створений на підставі рішення установчих зборів засновників від 23.05.2002 відповідно до Установчого договору від 23.04.2002 та зареєстрований Національним банком України (далі - НБУ) 17 жовтня 2002 року за номером 283. У зв’язку з рішенням Загальних зборів акціонерів (протокол від 04.12.2006 № 4) та на підставі дозволу НБУ від 31.11.2006 № 41-119/2249-12945 Банк набув статусу банку з іноземним капіталом. Банк здійснює свою діяльність на підставі банківських ліцензій № 204 від 24.12.2002 та від 16.08.2007, наданих НБУ, та дозволів № 204-3 від 27.12.2006 та від 16.08.2007 з відповідними додатками до них.

Організаційно–правова форма банку: Закрите акціонерне товариство.

Функціональна валюта звітності: українська гривня.

Єдиним акціонером Банку, який володіє 3 073 500 простих іменних акцій, на загальну суму 307 350 000 гривень, що складає 100 % статутного капіталу Банку, є:

Компанія "Хоум Кредіт Б.В." (Home Credit B.V.), товариство з обмеженою відповідальністю, що засноване та існує відповідно до законодавства Нідерландів.

HomeCreditBank (раніше ЗАТ «Агробанк») - універсальний міжнародний банк, що надає повний спектр послуг для приватних осіб і корпоративних клієнтів. На 01.10.2009г. розмір активів HomeCreditBankскладає 1 392,9 млн. грн., статутного капіталу - 307 млн. грн. 24 вересня 2009г. незалежне українське рейтингове агентство «Кредит-рейтинг» відновило довгостроковий кредитний рейтинг HomeCreditBank за національною шкалою. Результатом оновлення стало підтвердження привласненого банку 12 серпня 2008г. і оновленого 04 квітня 2009г. рейтингу на рівні «uaA» (прогноз «стабільний»). За підсумками вересня 2009г. депозити в HomeCreditBank в сьомий раз підряд отримали оцінку «висока надійність» від агентства «Кредит-рейтинг». Банк є учасником Фонду гарантування вкладів фізичних осіб. Регіональна мережа банку представлена в 7 регіонах України - Дніпропетровській, Київській, Донецькій, Харківській, Одеській, Запорізькій і Полтавській областях.

З грудня 2006г. Home Credit Bank працює у складі Home Credit Group. Відповідно до затвердженої стратегії розвитку регіональна мережа банку розвивається пропорційно розширенню територіальної присутності банку. Особлива увага приділяється продуктовому портфелю банку, який постійно доповнюється: провідні фахівці банку, що мають досвід роботи, як на українському, так і на зарубіжних фінансових ринках, активно розробляють нові пропозиції з врахуванням потреб ринку, що змінюються.

Компанії Home Credit Group здійснюють свою діяльність на фінансових ринках Центральної і Східної Європи, а також Центральної Азії і Далекого Сходу. Загальний об'єм виданих Групою кредитів на кінець 2008 років склав 3,6 млрд. Євро. Home Credit Group займає лідируючі позиції на ринку споживчого кредитування в Чехії («Хоум Кредит» з 1997 року), Словаччині («Хоум Кредит Словаччина» з 1999 року), Росії («Хоум Кредит энд Фінанс Банк» з 2002 року) і Казахстані («Хоум Кредит Казахстан» з грудня 2005 року). У 2006 році Home Credit Group також вийшла на ринки України і Білорусії (ЗАТ «Хоум Кредит Банк», ТОВ «Хоум Кредит Файненс» і ВАТ «Хоум Кредит Банк» відповідно), а в грудні 2007 року - Китаю («Хоум Кредит Азія»).

За 12 років роботи в різних країнах Home Credit Group накопичений значний досвід по розвитку бізнесу на нових ринках, особливо в таких сферах, як:

− розробка найсучасніших фінансових продуктів;

− управління розгалуженою багатоканальною мережею дистрибуції;

− організація перехресних продажів (крос-продажів);

− ризик-менеджмент;

− управління капіталом.

Home Credit Group є частиною PPF Group, що заснованою в 1991 році і займається страхуванням і споживчим кредитуванням, а також що надає комплексні послуги з управління активами. За 18 років своєї діяльності PPF Group стала провідним міжнародним фінансовим інвестором, керівником активами об'ємом близько 10,7 млрд. Євро на кінець 2008 років. Акціонери PPF - найбагатший громадянин Чехії, засновник і мажоритарний акціонер холдингової компанії PPF Group N. V., Петер Келлнер (йому належить 94,36% акцій), Іржі Шмейц (5%) і Ладіслав Бартонічек (0,64%).

Стратегічна мета Банку – функціонування надійного, універсального фінансового інституту, що надає повний комплекс сучасних банківських послуг юридичним і фізичним особам незалежно від їх державної належності та форм власності. Головним завданням Банку є перерозподіл грошових ресурсів шляхом акумулювання та ефективного використання коштів, майна, ноу-хау, об'єктів інтелектуальної власності, підвищення якості та збільшення обсягів надання банківських послуг, створення сприятливих умов для розвитку економіки України та підтримки вітчизняного товаровиробника.

Основною перспективою розвитку Банку на найближчий час є збільшення обсягів надання банківських послуг, реорганізація регіональної мережі пропорційно територіальній присутності Банку, створення більш привабливих для клієнтів банківських продуктів, підвищення продуктивності співробітників.

Досягнення цієї мети планується за рахунок як інтенсивного розширення клієнтської бази, так і збільшення залучення існуючих клієнтів до користування банківськими продуктами за рахунок розвитку кросс-продажів, надання існуючим клієнтам більш привабливих умов співпраці. Водночас, здійснюється зменшення витрат на обслуговування клієнта – оптимізується штат та посадові обов’язки співробітників; запроваджується нова, більш ефективна, система мотивації персоналу; скорочується час обслуговування за рахунок підвищення продуктивності праці та автоматизації процесів обслуговування клієнтів.

Згідно з банківською ліцензією та письмовим дозволом ЗАТ «ХК БАНК» має право на здійснення наступних банківських операцій:

1. Приймання вкладів (депозитів) від юридичних і фізичних осіб;

2. Відкриття та ведення поточних рахунків клієнтів і банків кореспондентів, у тому числі переказ грошових коштів з цих рахунків за допомогою платіжних інструментів та зарахування коштів на них;

3. Розміщення залучених коштів від свого імені, на власних умовах та на власний ризик;

4. Надання гарантій і поручительств та інших зобов’язань від третіх осіб, які передбачають їх виконання у грошовій формі;

5. Придбання права вимоги на виконання зобов’язань у грошовій формі за поставлені товари чи надані послуги, беручи на себе ризик виконання таких вимог та приймання платежів (факторинг);

6. Лізинг;

7. Послуги з відповідального зберігання та надання в оренду сейфів для зберігання цінностей та документів;

8. Випуск, купівлю, продаж і обслуговування чеків, векселів та інших оборотних платіжних інструментів;

9. Випуск банківських платіжних карток і здійснення операцій з використанням цих карток;

10.Надання консультаційних та інформаційних послуг щодо банківських операцій;

11.Операції з валютними цінностями:

12.Емісія власних цінних паперів;

13.Організація купівлі та продажу цінних паперів за дорученням клієнтів;

14.Здійснення операцій на ринку цінних паперів від свого імені (включаючи андерайтинг);

15.Перевезення валютних цінностей та інкасація коштів;

16.Операції за дорученням клієнтів або від свого імені;

17.Довірче управління коштами та цінними паперами за договорами з юридичними та фізичними особами;

18.Депозитарна діяльність зберігача цінних паперів.

Цінності Home Credit Group:

− високі стандарти ділової етики з Клієнтами, партнерами по бізнесу, співробітниками, інвесторами і акціонерами;

− відповідальність прозорість, діяльність, відповідна чинному законодавству;

− використання прийнятих на міжнародному рівні стандартів ведення бізнесу;

− Пошана до традицій і культури країн, в яких ми працюємо.

Голова Правління Home Credit Bank - Ірина Молчанова, яка:

− В 1994г. працювала головним економістом в Акціонерному страховому суспільстві «Придніпров'я».

− З 1994г. по 2000г. працювала в АКБ «Югтокобанк» в Управлінні кредитних рисок, економічного аналізу і коштовних паперів, Управлінні фінансів і бухгалтерського обліку, в службі внутрішнього аудиту.

− У 2000-2002г.г. працювала в ДФ АКИБ «Укрсиббанк», на посаді начальника відділу фінансового аналізу і планерування.

− з 2002г. у ЗАТ «Агробанк» очолювала Управління внутрішнього аудиту, працювала заступником Голови правління.

− досягла значних результатів в напрямах розвитку корпоративного і індивідуального бізнесів, впровадження нових банківських продуктів, зміцнення методологічної бази, комплексного розвитку банківської мережі і забезпечення фінансової стабільності банку.

− дипломований економіст, з досвідом роботи, у тому числі на керівних посадах, в провідних фінансових організаціях України, включаючи страховий бізнес і банківську діяльність. Досвід роботи в банківській сфері більше 14 років.

Розділ 2. Аналіз кредитних операцій фізичних осіб

Протягом 2008 року банк збільшив обсяги кредитних вкладень з 16095857 тис. грн. у 2007 році до 28767500 тис. грн. у 2008 році, тобто на 12671643 тис. грн. або на 78,7%, що спричинило зростання загальних активів з 22055584 тис. грн. у 2007 році до 33777212 тис. грн. у 2008 році, тобто на 11721628 тис. грн. або на 53,1%.

Обсяги кредитних вкладень у 2008 році зросли з 16095857 тис. грн. до 28767500 тис. грн. або на 12671643 тис. грн., обсяги прострочених кредитів зменшилися з 393991 тис. грн. до 174114 тис. грн., або на 1,84% у структурі кредитного портфеля.

Аналіз структури проблемних кредитів (табл. 2.1) свідчить, що серед кредитних вкладень споживчі кредити протягом 2006-2008 років склали 31,6%, 39,5% і 40,2% відповідно, тобто зросли станом на 01.01.2008 року в 1,27 рази. Питома вага проблемних споживчих кредитів протягом 2006-2008 року знизилась з 40,5% у 2005 році до 7,5% у 2008 році, це відбулося за рахунок збільшення обсягу кредитних вкладень та зменшення обсягу проблемних споживчих кредитів.

Таблиця 2.1

Аналіз структури проблемних кредитів головного відділення «ХК Банку» за 2006-2008 рр.

| Показник |

Роки |

Індекси зростання |

| 2006 |

2007 |

2008 |

2007 |

2008 |

Загаль-ний |

| Кредитні вкладення, всього, тис. грн. |

9819300 |

16095857 |

28767500 |

1,64 |

1,78 |

2,93 |

| в т.ч. споживчі кредити, тис. грн. |

3103118 |

6356621 |

11564165 |

2,05 |

1,82 |

3,73 |

| питома вага споживчих кредитів у кредитних вкладеннях, % |

31,6 |

39,5 |

40,2 |

1,25 |

1,02 |

1,27 |

| Проблемні кредити всього, тис. грн. |

488422 |

393991 |

502126 |

0,81 |

1,27 |

1,03 |

| в т.ч. проблемні споживчі кредити, тис. грн. |

197633 |

63932 |

37555 |

0,32 |

0,59 |

0,19 |

| питома вага споживчих кредитів у проблемних кредитах, % |

40,5 |

16,2 |

7,5 |

0,4 |

0,46 |

0,18 |

Різновиди споживчих кредитів, які пропонує ЗАТ «ХК Банк»:

1. Програма споживчого кредитування „Товар – розстрочка”.

Ціль: надається для придбання послуг і товарів широкого вжитку.

Строк: 6, 12, 18, 24 місяця.

Відсоткова ставка: мінімальна ставка 27% річних (без комісійних), 15% при умові сплати позичальником комісійних.

Валюта: гривня.

Страхування: страхуванню підлягає заставне майно, фінансові ризики неповернення кредиту.

Максимальний розмір кредиту: 50000 грн., при умові сплати позичальником 10% від вартості товару чи послуги, банк виплачує 90% вартості.

Забезпечення кредиту: страхування фінансового ризику неповернення платежу.

Погашення кредиту: щомісячне виплата частини тіла кредиту та відсотків.

2. Кредит під заставу.

Ціль: для споживчих потреб. Строк: до 3-х років.

Відсоткова ставка: 13% річних в іноземній валюті і 21% річних в національній валюті. Валюта: гривня, евро, долар США.

Максимальний розмір кредиту: не більше 70% від вартості забезпечення згідно з експертною оцінкою.

Забезпечення кредиту: застава майна (майнових прав), фінансова порука юридичних та фізичних осіб, страхування фінансового (комерційного) ризику.

Страхування: страхуванню підлягає майно, що передається в заставу. Страхування здійснюється щорічно протягом строку дії кредитного договору.

Кредитні кошти можуть надаватися:

− з позичкового рахунку позичальника одноразово, або шляхом відкритої кредитної лінії;

− в національної валюті: готівкою через касу або безготівковим платежем;

− в іноземній валюті: готівкою через касу;

− шляхом встановлення кредитної лінії карткового рахунку позичальника (для подальших розрахунків за допомогою банківської платіжної картки).

Погашення кредиту: щомісячна виплата рівними частинами тіла кредиту згідно окремого графіку та відсотків за користування кредитом.

3. Програма „Авто в кредит”.

Строк кредитування: до 5 років. Для авто українського виробництва - до 3 років. Для авто російського виробництва - до 4 років. Для авто іноземного виробництва - до 5 років.

Відсоткова ставка: на строк до 3 років - 13% в іноземній валюті, 21 % річних в національній валюті; на строк до 5 років - 14% і 22% відповідно.

Погашення кредиту: щомісячна виплата рівними частинами тіла кредиту згідно окремого графіку та відсотків за користування кредитом.

Забезпечення кредиту: застава придбаного авто.

Страхування: обов’язкове на строк дії кредитного договору.

Власний внесок покупця: 20-15%.

4. Програма „Житло в кредит”.

Строк кредитування: 5-7 років.

Відсоткова ставка: 13-14% в іноземній валюті, 21-22% річних в національній валюті.

Програма передбачає кредитування в розмірі не більше 70% вартості квартири, сама квартира розглядається як об’єкт залогу.

З огляду на те, що споживчі кредити у загальному обсязі кредитних вкладень ЗАТ «ХК Банку» займають значне місце, зробимо аналіз цих кредитів за строками надання (табл. 2.2.).

Аналіз структури споживчого кредитування свідчить, що основну частку споживчих кредитів складають короткострокові кредити. Але об’єм довгострокових кредитів протягом досліджуваного періоду зростав досить високими темпами. У 2005 році частка довгострокових кредитів складала 1% від загальних споживчих кредитів, у 2006 році вона зросла до 20,0%, а у 2007 році становила 17,9%.

Таблиця 2.2

Характеристика споживчих кредитів за строками кредитування ЗАТ «ХК Банку» за 2006-2008 рр.

| Період |

Усього кредитів, тис. грн. |

Усього споживчих кредитів, тис. грн. |

За строками споживчі кредити |

| коротко-строкові, тис. грн. |

% |

довго-строкові, тис. грн. |

% |

| 2006 рік |

9819300 |

3103118 |

3071275 |

99,0 |

31843 |

1,0 |

| 2007 рік |

16095857 |

6356621 |

5086032 |

80,0 |

1270589 |

20,0 |

| 2008 рік |

28767500 |

11564165 |

9495643 |

82,1 |

2068522 |

17,9 |

Споживче кредитування:

Споживчий кредит - кредит, що видається в національній і іноземній валюті фізичним особам - резидентам України на придбання споживчих товарів і послуг і який повинен бути повернутий, відповідно до умов кредитного договору.

Споживчі кредити:

Кредитний ліміт - сума коштів, що банк надає в тимчасове користування власникові пластикової карти на умовах терміновості, зворотності й платності.

Перелік напрямків цільового використання споживчих кредитів визначається сутністю операції, тобто задоволення потреб населення, наприклад:

1. Придбання товарів тривалого користування (меблі, побутова техніка).

2. Придбання транспортних засобів.

3. Придбання товарів народного споживання.

4. Цільові потреби (лікування, навчання, народження дітей, відпочинок, і т.д.)

5. Будівництво:

− індивідуальних житлових будинків з надвірними будівлями;

− будинків у сільській місцевості, які не є основним місцем проживання;

− будинків дачного типу;

− надвірних будівель для втримування худоби, збереження продуктів, літніх кухонь, теплиць, майстерень і т.д.;

−гаражів.

6. Благоустрій дачних ділянок, житлових будинків, квартир.

7. Покупка:

− індивідуальних житлових будинків з надвірними будівлями, квартир;

− будов дачного типу;

− будов у сільській місцевості, що не є основним місцем проживання;

−гаражів;

− квартир.

8. Реконструкція й капітальний ремонт:

− індивідуальних житлових будов;

− квартир;

− гаражів;

− будівель дачного типу й будов у сільській місцевості.

9. Придбання встаткування для інженерного устрій будинку, квартири.

10. На освоєння землі.

Узгодження кредитів у розрізі технологій кредитування провадиться зі спеціальними службами й візується в протоколі узгодження на надання кредиту.

Узгодження кредитів по загально банківських технологіях кредитування провадиться в мінімально стислий термін без колегіального розгляду питань на кредитному комітеті:

Перевірка службою безпеки з підтвердженням адреси проживання, даних про місце роботи, інших даних сприятливому зниженню рівня ризику (30 хвилин - «Авто-кредит», «Розстрочка») при цьому обмін інформацією здійснює кредитний підрозділ по електронній пошті, факсу або телефонному режиму, з наданням після видачі кредиту документів до візування.

По всіх кредитах, видаваним під забезпечення, повинна бути проведена оцінка експертом станових операцій, за винятком технології «Розстрочка» і «Авто-Кредит» (кредитування для придбання б/у автомобілів підлягає обов'язковій оцінці експертом станових операцій з оформленням банківського експертного висновку).

При кредитуванні під забезпечення коштів, розміщених на депозитному рахунку, кредитний підрозділ взаємодіє з відділом депозитних операцій при видачі, моніторингу й погашенні кредиту. При видачі кредиту підрозділ, що кредитує, направляє письмове повідомлення на керівника депозитного відділу. При погашенні кредиту кредитний підрозділ письмово повідомляє керівника депозитного відділу про зняття блокування. Відповідальність за схоронність предмета застави (допуску й виконання операцій по депозиті) до моменту надання повідомлення про зняття блокування несе керівник депозитного підрозділу.

При оформленні кредитів по загально банківських програмах, сума яких перевищує ліміт повноважень керівника підрозділу, що кредитує, узгодження проводиться додатково з керівником РП, що має необхідний ліміт повноважень, без розгляду питання на Кредитному Комітеті.

Обов'язковими умовами надання кредиту є щомісячне погашення відсотків і кредиту рівними платежами, кредиту рівними частинами (із щомісячною сплатою відсотків).

Підхід з погашенням кредиту «рівними платежами» не тільки є більше дохідним стосовно погашення «рівними частинами», але й знижує трудомісткість обслуговування кредитних угод. Застосування «рівних платежів» у комплексі з відкриттям транзитного рахунку для погашень дозволяє:

− Спростити формування порядку погашення і його відбиттів у кредитному договорі.

− Підвищити сприйняття порядку погашення позичальником.

−Знизити час обслуговування за рахунок виключення щомісячних консультацій позичальників про суми погашень відсотків.

− Провадити щомісячне погашення боргу одним платежем у будь-якім відділенні банку.

Взаємини між Банком і Клієнтом регулюються кредитним договором або договором про відкриття картрахунку й установленні кредитного ліміту, що укладається між Кредитором і Позичальником, тільки в писемній формі, відображає взаємні зобов'язання й відповідальність сторін. Внесення змін у кредитний договір може бути зроблене за узгодженням сторін і оформляється додатковими угодами. Затверджене рішення про видачу кредиту передається керівникові кредитного підрозділу, що призначає відповідального виконавця із числа кредитних менеджерів, а при сполученні функцій кредитних експертів, що буде здійснювати видачу, а потім наступний моніторинг кредиту.

Кредит може бути наданий, як шляхом видачі готівкою, так і по перерахуванню на рахунок, зазначений Позичальником, у т.ч. на його поточний рахунок, якщо це не суперечить чинному законодавству України. Кредит може бути наданий разовим платежем або у вигляді кредитної лінії, поновлюваної кредитної лінії. Поновлювана кредитна лінія є привілейованим видом кредиту й надається тільки Клієнтам, які мають гарну кредитну історію й стійке фінансове становище, а також забезпеченої ліквідною заставою.

Технології споживчого кредитування:

− Надання кредитів фізичним особам на покупку нерухомості на вторинному ринку;

− Надання кредитів фізичним особам на покупку нових автомобілів;

− Надання кредитів фізичним особам на покупку б/у автомобілів;

− Надання кредитів фізичним особам на придбання товарів тривалого користування й побутової техніки;

−Надання кредитів фізичним особам на придбання стаціонарно встановлюваних товарів тривалого користування;

−Технологія «Подієве кредитування»;

− Кредитування громадян, що виїжджають за рубіж на заробітки;

−Кредитування фізичних осіб під забезпечення коштів на депозитному рахунку (депозитному сертифікаті);

− Кредитування під поручництво фізичних осіб;

− Кредитування під поручництво юридичних осіб.

Департамент Павлоградської філії ХК Банк концентрує свою увагу на таких видах кредитування:

− авто в кредит;

− житло в кредит;

− розстрочка (товат в кредит);

− та “гроші в кредит”.

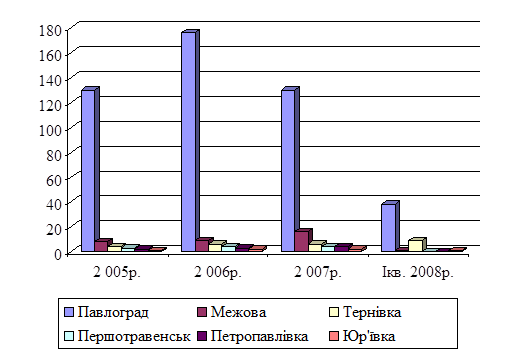

Розглядаючи динаміку кредитування Павлоградської філії ХК Банк згідно програми “Авто в кредит” за 2005- І кв. 2008рр., динаміка якої змальована на рисунку 2.2, треба зауважити, що у 2007р. спостерігається зменшення кількості кредитів цього сектору.

Рисунок 2.2. Динаміка кредитування Павлоградської філії ХК Банку згідно програми “Авто в кредит” за 2005- І кв. 2008рр.

Це пов’язано з тим, що у 2007р. банки-конкуренти значно знизили свої відсоткові ставки по авто в кредит. Так наприклад у 2007 році процентна ставка по кредитуванню авто в банку “Аваль” становила 16 відсотків річних, а у “Надра” банку 20 відсотків., тоді як процентна ставку в ХК Банк становила 24%. Але ХК Банк завжди стрімко йде в перед. Лише у першому кварталі 2008р. показники кредитування авто збільшилися на 29%. ХК Банк знизив свою відсоткову ставку, запропонував вперше клієнту кредитування б/у автомобілів, а також розпочав розпродаж авто марки ВАЗ з майданів банку. І це ще не все, строки кредитування на купівлю авто виробництва СНД та вітчизняного виросли до 6 років, кредитування ж імпортних автомобілів тепер можливе до 7 років. Це викликало неабиякий інтерес з боку “споживачів кредитних послуг”. ХК Банк постійно доводить своїм клієнтам, що він є найкращим.

Приблизно така ж тенденція спостерігається і по кредитуванню житла. ХК Банк к постійно удосконалює свої програми, зараз формуються так звані іпотечні центри. Їх ціль та мета швидко та якісно задовольнити потреби клієнта.

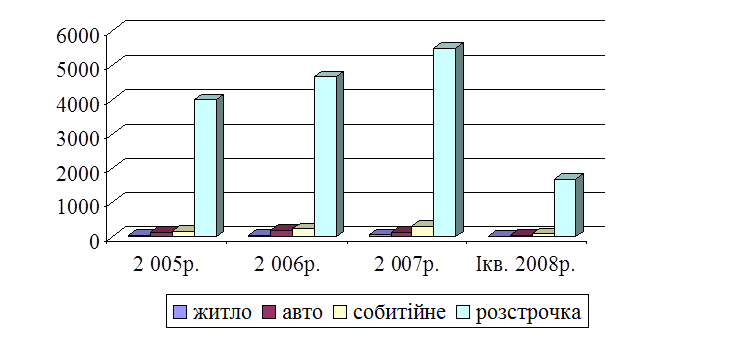

Щодо кредитування по програмі “товари у розстрочку”, то на сьогоднішній день кількість кредитів оформлених згідно цієї технології, значно перевищує всі інші разом узяті. Населення Павлоградського регіону має середній заробіток, і тому не кожен може собі дозволити придбання авто чи житла у кредит. Динаміка споживчих кредитів зображена на рисунку 2.3.

Рисунок 2.3.- Динаміка споживчих кредитів за 2005- І кв.2008 років.

Павлоградська філія ХК Банк співпрацює з такими великими торгівельними комплексами та магазинами як “Олімпія”, “Пінфок”, “Мобільний світ”. У ХК Банк найнижчі відсоткові ставки, розвинута єквайрінгова мережа. Є такий унікальний продукт, як кредитні картки на купівлю товару у розстрочку. Кількість випущених кредитних карток у 2004 році становила 50 000 карток.

Висновок

Філія “ХК Банк в м. Павлоград Дніпропетровської області ”є відокремленим структурним підрозділом ЗАТ «ХК Банк» (далі-Банк),створеним відповідно до спільного рішення Спостережної Ради та Правління ХК Банку (закрите акціонерне товариство) від 23 травня 2002 року. Філія не є юридичною особою і здійснює свою діяльність від імені Банку та в межах повноважень, наданих їй Банком, підпорядковується Правлінню та Голові Правління Банку. Філія діє на підставі Положення про філію та письмового Дозволу на виконання банківських та інших операцій, наданих Банком. У своїй діяльності керується Законом України «Про банки і банківську діяльність», іншими законами України, Постановами Верховної Ради та Кабінету Міністрів України, нормативно-правовими актами Національного банку України, Статутом та іншими нормативними документами Банку.

Основними завданнями Філії є: здійснення на договірних засадах обслуговування юридичних та фізичних осіб; забезпечення мобілізації і раціонального розміщення фінансових ресурсів у регіоні для задоволення потреб Клієнтів та досягнення позитивних результатів комерційної діяльності Банку і Філії; сприяння розвитку та зміцненню матеріально-технічної бази Філії та її підвідомчих структур, вирішення питань соціально-побутового забезпечення працюючого персоналу.

Філія здійснює такі банківські та інші операції: приймання вкладів (депозитів) від юридичних і фізичних осіб; відкриття та ведення поточних рахунків клієнтів і банків-кореспондентів, у тому числі переказ грошових коштів з цих рахунків за допомогою платіжних інструментів та зарахування коштів на них; розміщення залучених коштів від свого імені, на власних умовах та на власний ризик, в частині розміщення залучених коштів в національній валюті (надання кредитів) на умовах, визначених Банком; лізинг; випуск, купівлю, продаж і обслуговування чеків, векселів та інших оборотних платіжних інструментів, в частині купівлі, продажу обслуговування чеків, обслуговування векселів та інших оборотних платіжних інструментів; випуск банківських платіжних карток і здійснення операцій з використанням цих карток; надання консультаційних та інформаційних послуг щодо банківських операцій; операції з валютними цінностями:

а)неторговельні операції з валютними цінностями,

б)ведення рахунків клієнтів (резидентів та нерезидентів) в іноземній валюті та клієнтів-нерезидентів у грошовій одиниці України,

в)залучення та розміщення іноземної валюти на валютному ринку України, в частині залучення депозитів та надання кредитів в іноземній валюті на валютному ринку України на умовах, визначених Банком,

г)операції з банківськими металами на валютному ринку України, в частині купівлі та продажу банківських металів юридичними та фізичними особами; організація купівлі та продажу цінних паперів за дорученням клієнтів; перевезення валютних цінностей та інкасація коштів, в частині перевезення валютних цінностей; довірче управління коштами та цінними паперами за договорами з юридичними та фізичними особами;

Письмовий дозвіл на здійснення операцій Філією виписується на підставі рішення Спостережної Ради та Правління Банку на бланку Банку, підписується Головою Правління або його заступником і засвідчується відбитком печатки Банку.

Таким чином, після проходження практики я оволодів первинними навичками оцінної діяльності; навчився самостійно виконувати елементи оцінної роботи; здобув навички практичної діяльності.

Список джерел

1. Правовстановлюючі документи філії “ХК Банк”.

2. Мороз А.Н. “Основы банковского дела”. Киев 1994г.

3. Банковское дело: Учебник Под ред. проф. Колесникова В. И., проф. Кроливецкой Л. П. М.: Финансы и статистика, 1995. - 480с.

4. " Банковское дело" Бабичевская Ю.А., Москва - 1994г.

5. Система в Украине в 1996г. "Бизнес" 1994г. 04.03.

6. Кризові явища в банківської системи України 1996г. №9 стр.

7. "Банки Украины": " "Экономика и политика", "Банковское дело" - 1996г. №4

8. "Кодекс банковской этики" - статья "Киевские ведомости" 1996г.

9. Нуреев Р. М. Деньги, банки денежно-кредитная система: Учебное пособие. М.: 1995г.

10. "Дж. Доллан “Деньги, банковское дело и денежно-кредитная политика”. М. 1994 г.

11. Основні тези Комплексної програми розвитку банківської системи України на 2003 - 2005 роки

12. Банківська справа. Навчальний посібник.// За ред. проф. Р.І.Тиркала. – Тернопіль:Карт-бланш, 2001 р.

13. Боровская М.А. Банковские услуги предприятиям: Учебное пособие. Таганрог: Изд-во ТРТУ, 1999. 169с.

14. Ющенко В. "Банковская система Украины в рыночной экономике" //"Экономика Украины" № 3 1994 г.

|