Реферат: Корреляционный анализ

|

Название: Корреляционный анализ Раздел: Рефераты по информатике Тип: реферат | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Содержание Задание 1 Задание 2 Использованная литература Приложение Задание 1Таблица 1 Исходные данные

По исходным данным выполнить корреляционный анализ: 1.1. Построить корреляционное поле и предложить гипотезу о связи исследуемых факторов; 1.2. Определить коэффициенты корреляции; 1.3. Оценить статистическую значимость вычисленных коэффициентов корреляции 1.4. Сделать итоговые выводы Решение1. Построение поля корреляции

Рис. 1. Поле корреляции По полю корреляции можно сделать вывод о прямолинейной связи между потребительскими расходами и среднемесячной номинальной начисленной заработной платой 2. Расчет коэффициента корреляцииДля определения коэффициента корреляции может быть использована встроенная функция (=КОРРЕЛ(B4:B21;C4:C21)).

Так как коэффициент корреляции находится в диапазоне от 0,9 и более. То связь между потребительскими расходами и среднемесячной номинальной начисленной заработной платы весьма тесная 3. Оценка статистической значимости коэффициента корреляцииОценку статистической значимости коэффициента корреляции проведем с помощью t-статистики Стьюдента. Выдвигаем гипотезу Н0 о статистически незначимом отличии показателей от нуля а0 =а1 =rху =0. tтабл для числа степеней свободы df=n-2=18-2=16 и a=0,05 составит 2,12. Расчетный коэффициент Стьюдента находятся по формуле:

Фактические значения t-статистики превосходят табличное значение на 5% -м уровне значимости при числе степеней свободы 16, tтабл = 2,12. Таким коэффициент корреляции является статистически значимым Гипотеза Н0 не принимается. Рассчитаем доверительный интервал:

4. ВыводыСвязь между потребительскими расходами и среднемесячной номинальной начисленной заработной платой прямолинейная и весьма тесная, это можно заключить исходя из распределения фактических значений по полю корреляции и расчетного значения коэффициента корреляции Так как коэффициент корреляции находится в диапазоне от 0,9 и более, то связь между потребительскими расходами и среднемесячной номинальной начисленной заработной платы весьма тесная. Коэффициент корреляции является статистически значимым с вероятностью 95% можно утверждать, что он находится в диапазоне от 0,81 до 1. Задание 2Таблица 3 Исходные данные

По исходным данным выполнить регрессионный анализ: 2.1. Рассчитать параметры уравнения линейной парной регрессии; 2.2. Дать с помощью общего (среднего) коэффициента эластичности сравнительную оценку силы связи фактора с результатом; 2.3. Оценить качество уравнения с помощью средней ошибки аппроксимации. 2.4. Оценить статистическую надежность результатов регрессионного моделирования с помощью критерия Стъюдента и F-критерия Фишера. 2.5. Сделать итоговые выводы. Решение1. Расчет параметров уравнения линейной парной регрессииЛинейная модель: Расчеты для определения параметров модели произведены в MicrosoftExel.

Рис. 2.1. Результаты регрессионного анализа В результате расчетов получаем уравнение регрессии:

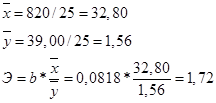

При росте рыночной капитализации компании на 1 млр. руб. чистый доход возрастает на 0,0818 млрд. руб. 2. Расчет общего (среднего) коэффициента эластичностиКоэффициент эластичности будем находить по следующей формуле:

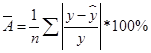

Э=1,72 показывает, что чистый доход возрастает на 1,72% при росте рыночной капитализации компании на 1%. 3. Оценка качества уравнения с помощью средней ошибки аппроксимацииСредняя ошибка аппроксимации находится как средняя арифметическая простая из индивидуальных ошибок по формуле:

Расчетные значения в среднем отличаются от фактических на 59%. Так как средняя ошибка аппроксимации превышает 10%, то полученную модель нельзя считать точной. 4. Оценить статистическую надежность результатов регрессионного моделирования с помощью критерия Стъюдента и F-критерия Фишера

Так как значение коэффициента корреляции до 0,3 , то связь между чистым доходом и рыночной капитализацией компании слабая. Оценку статистической значимости параметров регрессии проведем с помощью t-статистики Стьюдента. Выдвигаем гипотезу Н0 о статистически незначимом отличии показателей от нуля а0 =а1 =rху =0. tтабл для числа степеней свободы df=n-2=25-2=23 и a=0,05 составит 2,07. Расчетные коэффициенты Стьюдента в Excel:

Фактические значения t-критерия меньше табличного значение на 5% -м уровне значимости при числе степеней свободы 23, tтабл = 2,07. Таким образом коэффициенты статистическим не значимы. Гипотеза Н0 принимается. Коэффициент детерминации равен квадрату коэффициента линейной корреляции

7% вариации чистого дохода объясняется вариацией рыночной капитализацией компании. А 93% вариацией других неучтенных факторов. Критерий F-Фишера:

Табличное значение F- критерия при доверительной вероятности 0,95 при V1=k=1 и V2=n-k-1=25-1-1=23 составляет Fтабл =4,28.

Поскольку Fрас<Fтабл., то уравнение регрессии является не адекватным. 5. ВыводыУравнение линейной однофакторной зависимости рыночной капитализации компании от чистого дохода имеет вид: Это означает, что при росте рыночной капитализации компании на 1 млр. руб. чистый доход возрастает на 0,0818 млрд. руб. Согласно расчету коэффициента эластичности чистый доход возрастает на 1,72% при росте рыночной капитализации компании на 1%. Так как средняя ошибка аппроксимации превышает 10% (59%>10%), то полученную модель нельзя считать точной. Значение коэффициента корреляции до 0,3 , то связь между чистым доходом и рыночной капитализацией компании слабая. Параметры регрессии статистически не значимы. 7% вариации чистого дохода объясняется вариацией рыночной капитализацией компании. А 93% вариацией других неучтенных факторов. Поскольку Fрас<Fтабл., то уравнение регрессии является не адекватным. Использованная литература1. Арженовский С.В., Федосова О.Н. Эконометрика: Учебное пособие/Рост, гос. экон. унив. - Ростов н/Д., - 2002. 2. Орлов А.И. Эконометрика: Учебник . – М.: Экзамен, 2002. 3. Практикум по эконометрике: Учебник /Под ред. И.И.Елисеевой. – М.: Финансы и статистика, 2003. 4. Федосеев В.В. и др. Экономико-математические методы и прикладные модели. М.: ЮНИТИ, 2001 5. Холод Н.И. Экономико-математические методы и модели. М.: 2003. 6. Эконометрика Учебное пособие /И.И. Елисеева. С.В. Курышева, Д.М. Гордиенко и др. - М.: Финансы и статистика, 2001. 7. Эконометрика: Учебник /Под ред. И.И.Елисеевой. – М.: Финансы и статистика, 2002. ПриложениеЗначение t-критерия Стьюдента при уровне значимости 0,10, 0,05, 0,01

Значение F-критерия Фишера при уровне значимости 0,05

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||