Дипломна робота

на тему:

Дослідження та удосконалення процесу активізації експортної діяльності

ВАТ „Львівська пивоварня”

ЗМІСТ

АНОТАЦІЯ ........................................................................................................................4

SUMMURY .........................................................................................................................4

ВСТУП ................................................................................................................................5

РОЗДІЛ 1. ОГЛЯД НАУКОВОЇ ТА НАВЧАЛЬНО-МЕТОДИЧНОЇ ЛІТЕРАТУРИ ЩОДО АКТИВІЗАЦІЇ ЕКСПОРТНОЇ ДІЯЛЬНОСТІ ...................................................7

1.1. Теоретичний зміст поняття стимулювання експорту .............................................7

1.2. Завдання державної політики стимулювання експорту ..........................................9

1.3. Державні інструменти стимулювання експорту ....................................................12

1.4. Світовий досвід стимулювання експорту

та його використання в Україні ......................................................................................13

1.5.Аналіз зовнішньоекономічної діяльності України .................................................16

РОЗДІЛ 2. АНАЛІТИЧНЕ ДОСЛІДЖЕННЯ ВИРОБНИЧО-ГОСПОДАРСЬКОЇ

ТА ЕКСПОРТНОЇ ДІЯЛЬНОСТІ ВАТ „ЛЬВІВСЬКА ПИВОВАРНЯ” .....................28

2.1. Аналіз виробничо-господарської діяльності ВАТ „Львівська пивоварня” ........28

2.1.1. Аналіз зовнішньоекономічних зв’язків ВАТ „Львівська пивоварня” ....34

2.2. Дослідження макро- та мікросередовища ВАТ „Львівська пивоварня” .............39

2.2.1. Аналіз конкурентного стану ВАТ „Львівська пивоварня” ......................39

2.2.2. Характеристика ринку пива в Укараїні .....................................................43

2.2.3 Експортна діяльність українських пивоварів ............................................49

РОЗДІЛ 3.РОЗРОБКА РЕКОМЕНДАЦІЙ ТА ЗАХОДІВ ЩОДО ЗБІЛЬШЕННЯ ОБСЯГІВ ЕКСПОРТНОЇ ДІЯЛЬНОСТІ ВАТ „ЛЬВІВСЬКА ПИВОВАРНЯ” .................................................................................................................54

3.1 Створення власного експортного відділу у ВАТ „Львівська пивоварня” ...........71

3.2 Створення закордонного представництва ВАТ „Львівська пивоварня” ..............77

ВИСНОВКИ .....................................................................................................................91

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ .................................................................92

ДОДАТКИ ........................................................................................................................98

АНОТАЦІЯ

У даній роботі розглядаються фактори, які стримують здійснення і розвиток експорту товарів і послуг, а також проблеми з якими зіштовхуються українські підприємства, зокрема ВАТ „Львівська пивоварня” при виході на зовнішні ринки. Досліджується досвід розвинутих країн щодо державної політики стимулювання експортної діяльності підприємств з метою його можливого використання у сучасних умовах України.

Магістерська робота складається із чотирьох розділів та 95 сторінок. У першому розділі розглядаються проблеми українських підприємств у процесі здійснення ними зовнішньоекономічної діяльності, міститься загальний огляд та характеристика наукової та навчально-методичної літератури, присвяченої проблемам активізації експортної діяльності. У другій частині наводиться аналіз виробничо-господарської діяльності ВАТ „Львівська пивоварня”, також проводиться аналіз проблеми започаткування і активізації експорту підприємством. Третій розділ відображає рекомендації автора щодо організації експортної діяльності та шляхи її розвитку та удосконалення на ВАТ „Львівська пивоварня”. У четвертій частині розглядаються питання організації безпечних умов праці та охорони праці на підприємстві.

SUMMURY

This master’s qualificational diploma considers the factors that restrict fulfilling and development of export of goods and services, and the problems of enterprises in Ukraine and JSC “Lvivska Pyvovarnya”, face while entering external markets. Experience of the developed countries in the government policy of stimulating the enterprises export activity has been analyses to be implemented in Ukraine under contemporary situation.

This master’s work consists of 4 chapters and 100 pages. The first chapter of paper dwells on problems in the foreign-economic activity by Ukrainian companies and contains general overview and characteristscs of some scientific, educational and systematic sourses of literature, dedicated to problem of export activity stymulation in Ukraine. The second chapter is offered to analyses of industrial and producing activity of JSC “Lvivska Pyvovarnya”. Avaluation of the problems in arranging and stymulation of export activity by the company have done also. The third chapter reflects the authors recomendations of organizing export activity and offers ways to develop and stymulate it by the managers of “Lvivska Pyvovarnya”. The fourth chapter concerns the guestions of organizing safety precautions in JSC “Lvivska Pyvovarnya”.

ВСТУП

Розбудова незалежної України об’єктивно потребує входження її у світове господарство на організаційно-економічних засадах ринкових відносин, на принципах рівноправності і загальної вигоди у співробітництві. Дипломатичне визнання нашої молодої держави більшістю країн світу прискорює і урізноманітнює розвиток її зовнішньоекономічних відносин. Разом із тим, оскільки для світової економіки характерна постійна зміна кон’юнктури, проблема розробки та здійснення програми заходів щодо підтримки експорту країни на світовому ринку, збільшення або принаймні збереження його питомої ваги у світовій торгівлі завжди актуальна для будь-якої країни світу.

Для України ця проблема є особливо актуальною. Адже для стабільного розширення і якісного поліпшення позицій країни на світовому ринку необхідно мати чітку концепцію економічної політики. Зрозуміло, що без певних теоретичних принципів розробити таку концепцію неможливо. Так само як без останньої неможливо забезпечити повноцінну і рівноправну інтеграцію України у світове господарство, ефективну реалізацію її великого експортного потенціалу.

Система стимулювання експорту (інструменти, інституціональні виконавці та характер їх взаємодії) у кожній країні є оригінальною. Її конфігурація залежить від соціально-економічного устрою країни і ступеня державного втручання в економічне життя. Виконання завдань державної політики стимулювання експорту забезпечує досягення однієї мети – збільшення у кількісному і вартісному вираженні вітчизняного експорту та можливе залучення до експортних операцій нових суб’єктів економіки.

Основним напрямом дослідження у даній магістерській роботі є виявлення проблем, з якими зіштовхуються підприємства в Україні при здійсненні ними експортної діяльності та ВАТ „Львівська пивоварня” зокрема, висвітлюється досвід розвинутих країн щодо державної політики підтримки експорту. Під час вивчення теоретичних та законодавчих джерел на прикладі ВАТ „Львівська пивоварня” визначаються фактори, які стримують розвиток експортної діяльності та пропонуються конкретні шляхи їх вирішення.

Згідно поставлених завдань формуються чотири розділи роботи. У першому розділі на основі вивчення наукової, навчально-методичної літератури розкривається ступінь вивченості проблеми стимуляції експортної діяльності в історичному аспекті, підходи різних авторів до її вирішення. Розглядаються також законодавчі та нормативні акти щодо стимулювання експорту, подається оцінка використання теоретичної бази і впливу нормативно-законодавчої бази на динаміку розвитку ВАТ „Львівська пивоварня”, розробляється певна методологічна модель аналізу стану виробничо-господарської діяльності підприємства за 2001-2003 роки. У аналітично - дослідницькому розділі магістерської роботи подається характеристика виробничо-господарської діяльності ВАТ „Львівська пивоварня”, проводиться аналіз його зовнішньоекономічної діяльності, досліджуються тенденції його розвитку за допомогою методів математичної статистики та моделювання. У третій, проектно-рекомендаційній частині наводиться обгрунтування заходів щодо активізації експортної діяльності ВАТ „Львівська пивоварня”.

РОЗДІЛ 1. ОГЛЯД НАУКОВОЇ ТА НАВЧАЛЬНО-МЕТОДИЧНОЇ ЛІТЕРАТУРИ ЩОДО АКТИВІЗАЦІЇ ЕКСПОРТНОЇ ДІЯЛЬНОСТІ

1.1

Теоретичний зміст поняття стимулювання експорту

Процес входження у світову економічну діяльність є досить важким і довгим процесом для кожної національної економіки. Те, що шлях національної замкнутості, ізоляції від системи міжнародного поділу праці – безперспективний є доволі очевидним висновком і не потребує вагомих доказів. На кінець XX ст. національні економіки і світове господарство тісно і глибоко переплелись і взаємодоповнюють один одного. У результаті майже всі національні економіки стають все більше відкритими.

Саме поняття „відкрита економіка” набувало змін із посиленням інтернаціоналізації господарського життя. За два останні десятиліття під „відкритістю” розуміли певне значення (переважно більше 10%) експорної або імпортної квоти (відношення експорту чи імпорту до ВВП ). Зараз до країн із відкритою економікою стали відносити ті, які активно беруть участь не тільки у міжнародній торгівлі, але і в інших формах світогосподарських зв’язків, і перш за все у міжнародному русі капіталу і валютно-розрахункових відносинах [60, с. 251-252]

Поняття стимулювання експорту з’явилося наприкінці XIX ст., заклавши основи формування державної політики стимулювання експорту як складової зовнішньоекономічної політики. Наукове дослідження проблеми стимулювання експорту має складну історію, що призвело до розбіжностей у визначенні його поняття, видів, завдань та інструментів [90]. Із розвитком світової економіки відбувається поступове переосмислення змістового наповнення поняття стимулювання експорту. Лише наприкінці 80-х років XX ст. англо-американська економічна школа відновила теоретичні та емпіричні дослідження експортної діяльності як домінуючої стратегії. Пізніше до таких досліджень активно долучилася і німецька школа.

Німецький професор Р. Хенцлер [92] у поняття стимулювання експорту вкладає сукупність усіх засобів і заходів, які застосовуються владною стороною з метою підтримки вітчизняних експортних галузей в їх зусиллях встановити відносини з іноземними ринками збуту, отримати та виконати експортні замовлення. Всі засоби і заходи, що не мають чіткого спрямування на вийняткове стимулювання експорту з обсягу поняття виключаються. Таким чином, таке підкреслення неопосередкованості є недоцільним, оскільки держава часто намагається приховати заходи стимулювання експорту і це ускладнює визначення фактичної цілеспрямованості державних інвестицій.

Німецький дослідник Г. Віліцький [96] визначає стимулювання експорту як сукупність таких заходів, що дають лише окремим експортерам стимул до підвищення їх експортного обороту. Пропонується обмежитися лише тими заходами, які мають характер спеціальної допомоги експортерам (фінансова і кредитна допомога, участь у виставках, ярмарках тощо). Міжнародні заходи (укладання торгівельних і платіжних договорів, договорів про режим найбільшого сприяння, угод про правовий режим представництв і про уникнення подвійного оподаткування) виключається із складу стимулюючих.

Швейцарський професор Д.Лефевр [93] до стимулювання експорту відносить тільки ті державні заходи, що здійснюються із чітко вираженою метою фізичного і (або) вартісного підвищення експорту. Подібно до цього описує поняття активізації експорту і В.Глаштеттер [91], який під ним розуміє в широкому плані всі державні заходи, здатні підвищити фізичний і вартісний обсяги експорту через зниження експортної ціни або інших пов’язаних із ним витрат.

Найбільш прогресивне визначення поняття стимулювання експорту з точки зору сучасного соціально-економічного устрою світу є визначення, яке дав німецький дослідник, професор Бамберзького університету, доктор Й.Енгельхард [90]. Він описує стимулювання експорту як сукупність інструментів і заходів переважно державного або напівдержавного характеру, що слугують фізичному (вартісному) підвищенню експорту або трансформації неекспортуючих підприємств у експортуючі.

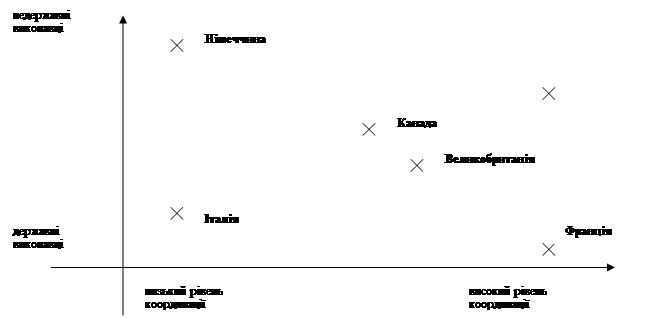

У наукових дослідженнях виділяють французьку і німецьку моделі організації стимулювання експорту через їх полярність по відношенню до ролі держави у цьому процесі [90]. Якщо Німеччина дотримуються принципів субсидіарності державних інтервенцій (через систему делегування повноважень), лібералізму і децентралізації, то Франція відстоює ідеї жорсткої координації, планування, активного втручання держави у економічне життя і централізації (див. рис. 1.1 ).

Рис. 1.1 Організація стимулювання експорту у країнах з розвинутою економікою

Із вищезазначеного можна зробити висновок, що політика стимулювання експорту є важливою невід’ємною частиною зовнішньоекономічної політики держави, спрямованої на збільшення обсягів експорту і як наслідок функціональної відкритості економіки.

1.2

Завдання державної політики стимулювання експорту

Держава, проводячи політику стимулювання експорту, має на меті виконання завдань, що лежать у двох площинах. У макроекономічній площині держава має на меті досягти внутрішньої та зовнішньої економічної рівноваги [94]. Внутрішня економічна рівновага тісно пов’язана з політикою зайнятості. Розширення експортної діяльності та відкриття зовнішніх ринків збуту дає можливість створити додаткові робочі місця чи гарантувати існуючі, що має велике значення для внутрішньої економіки з високим рівнем безробіття. Незважаючи на те, що за сучасних умов досягти внутрішньої економічної рівноваги практично неможливо, стимулювання експорту може, принаймні, допомогти зменшити рівень безробіття. Зовнішня економічна рівновага пов’язана з політикою щодо платіжного балансу. Державне стимулювання експорту допомагає побудувати активний платіжний баланс внаслідок нарощування позитивного або ж зменшення негативного сальдо торговельного балансу. Це є актуальним для усіх країн. Високорозвинуті країни за допомогою позитивного сальдо торговельного балансу покривають негативні сальдо балансів капіталу і послуг. Країни з перехідною економікою та країни, що розвиваються, із свого боку, таким чином можуть імпортувати більше високотехнологічного обладнання і товарів, які внаслідок структурних деформацій економіки виробляються вітчизняними виробниками у недостатній кількості. При цьому рівновага платіжного балансу забезпечується не за допомогою золотовалютних резервів, а через рівновагу торговельного балансу.

Із мікроекономічної точки зору держава має на меті допомогти суб’єктам економіки освоїти нові ринки збуту, використовуючи організаційні та фінансові засоби стимулювання експорту [52, с.6].

Виділяють шість етапів експортної діяльності, на кожному з яких у потенційного експортера виникають специфічні для зовнішньоекономічної діяльності труднощі та проблеми [31, c. 124].

1. Пізнання ринку і умов діяльності на ньому. Складність на першому етапі полягає у зростанні, порівняно з операціями на внутрішньому ринку, витрат для необхідної інформації про ринок.

2. Підготовка експортної операції. На цьому етапі проблема полягає у порівняно великих витратах на встановлення необхідних контактів з потенційними клієнтами.

3. Формування пропозиції. Проблема цього етапу експортної діяльності полягає в тому, що витрати на формування пропозиції або роблять її взагалі неможливою, або ж призводять до зростання ціни продукції.

4. Фінансування замовлення. Тут необхідно зазначити, що за сучасних умов обсяг кредитування, строковість кредиту та його вартість у пропозиції експортера вважаються найважливішими факторами міжнародної конкурентоспроможності.

5. Виконання замовлення та його гарантування. Найскладнішою проблемою тут є непередбачувані ризики, що виявляються саме на цьому етапі експортної діяльності. Серед них:

o Торгівельні ризики. Йдеться про можливі державні обмеження імпорту (генеральну заборону, цілеспрямований бойкот), а також про експортні обмеження (експортне ембарго) [57]

o Транспортні ризики. Це ризики у формі пошкодження, втрати товару або затримки поставки.

o Монтажні ризики – виникають при наданні додаткових послуг, наприклад, у формі довгострокових монтажних робіт у інших країнах.

o Ризики, пов’язані з гарантуванням. Отримання і розмір гарантійних вимог часто є спірним питанням. З’ясування і застосування на практиці прав і вимог експортера є справою складною і дорогою.

Таким чином, при виконанні замовлення та його гарантуванні виникають різноманітні ризики, протистояти яким експортер самостійно не може.

6. Оплата. Під час виникнення платіжних зобов’язань, особливо довгострокових, експортер зіштовхується з небезпекою невиконання їх вимог. Це може статися під дією чинників економічного або політичного характеру. Економічний ризик охоплює втрату платоспроможності імпортера та його готовності платити. Політичний ризик – це обмеження платежів з боку держави, заборона конвертації і трансферних операцій, а також платіжні мараторії.

Залежно від того, виконання яких завдань – що лежать у макроекономічній чи мікроекномічній площині – в першочерговому порядку ставить перед собою держава, набір інструментів політики стимулювання експорту значно відрізняється.

1.3. Державні інструменти політики стимулювання експорту

Державні інструменти політики стимулювання експорту можна поділити на дві групи [52, c.8-9, 37]. До першої групи належать інструменти і заходи, мають щодо підприємств або галузей чи загальноекономічний характер і мета яких – збільшення експорту внаслідок поліпшення конкурентних умов, зміни умов торгівлі з використанням владних повноважень і (або) державних коштів. До них належать пряме і опосередковане субвенціювання певної категорії суб’єктів екноміки; здійснення державою повністю або частково функцій ринкового механізму ціноутворення з метою штучного формування цін на окремі види продуукції; зорієнтована на вирівнювання платіжного балансу політика дефляції і девальвації; міжнародні механізми стимулювання експорту через укладення державних угод і договорів, що не мають генерального характеру; інші заходи, які забезпечують штучне поліпшення конкурентоспроможності. Інструменти другої групи, що використовуються державою із застосуванням ринкових та державних організаційних засобів і коштів з метою допомоги суб’єктам економіки в освоєнні нових ринків збуту, шляхом створення додаткових стимулів для експорту і (або) зближення умов діяльності на внутрішньому і зовнішніх ринках, в основному, через численні страхові програми, на кожному етапі прийняття підприємством експортних рішень під час планування і проведення експортної діяльності. При цьому функціональні інструменти стимулювання експорту роблять можливими і полегшують необхідні при експортній діяльності функцій менеджменту. Заходи щодо інформаційного забезпечення та консультування і допомога при встановленні контактів, стимулювання участі у виставках і відкриття ринку спрямовуються на створення або поліпшення конкурентної позиції у значенні маркетингу. При застосуванні матеріальних інструментів експортери отримують переважно фінансові стимули для здійснення зарубіжної діяльності [72, c. 143].

Система стимулювання експорту (інструменти, інституціональні виконавці та характер їх взаємодії) у кожній країні є оригінальною. Її конфігурація залежить від соціально-економічного устрою країни і ступеня державного втручання в економічне життя. Ідея застосування політики стимулювання експорту для збільшення продажу товарів ввітчизняного виробника з’явилася у розвинутих країнах під впливом кількох криз надвиробництва [95]. До кінця Другої світової війни ці країни широко застосовували інструменти, які віднесено у цьому дослідженні до першої групи. Із використанням таких заходів кожна з держав намагалася продати якомога більше вітчизняних товарів за допомогою штучного поліпшення умов торгівлі, закриваючи при цьому власний ринок для таких самих спроб конкурентів високими тарифними і нетарифними бар’єрами. Політика стимулювання експорту сучасного зразка формується, в основному, у високорозвинутих країнах з 1947р., після підписання ГАТТ, тут пріоритет надається інструментам другої групи. Однак, поки що залишаються і деякі елементи політики просування, щоправда у пом’якшеній формі як перехідний етап до повної відмови від них .

Таким чином, при застосувнні всіх інструментів стимулювання експорту держава намагається побудувати цілісну і послідовну систему, щоб, з одного боку, сприяти підприємству на кожному етапі здійснювати експортну діяльність, а з іншого,- досягти найвищої ефективності державних інтервенцій.

1.4. Світовий досвід організації стимулювання експорту та його використання в Україні

Для активізації зовнішньоекономічної діяльності підприємств держава повинна враховувати світовий досвід розвинених країн. Про активність та значимість ролі підприємств в експортному потенціалі національних економік говорять такі статистичні дані: у Франції, Італії, Нідерландах та Норвегії підприємства середнього бізнесу виробляють 30% всієї експортної продукції, у Туреччині – 62%, у Південній Кореї – 40%, Китаї – 50% [68, 40].

У Франції державне стимулювання експорту підприємств базується, в оcновному, на інформаційній, консультативній та фінансовій підтримці підприємств, які прагнуть розпочати і розвивати зовнішньоекономічну діяльність. У зв’язку з цим у Франції створено досить високо координовану структуру органів державного управління для сприяння експортній діяльності підприємств, у задачу яких входить: пошук підприємств, здатних здійснювати експортну діяльність, консультування їх, надання їм фінансової допомоги, інформування підприємств про дослідження ринку за кордоном, просування французьких товарів на зовнішніх ринках за допомогою сприяння участі підприємств у ярмарках, виставках, презентації продукції за кордоном, заохочення розвитку інформаційних технологій з метою поширення інформації про підприємство, його продукцію та послуги, страхування від непередбачуваних ризиків, які виникають при виконанні замовлення і його гарантуванні [50, 165].

У Канаді для підвищення експортної активності підприємств було створено Міжвідомчий комітет, який дістав широкі повноваження у галузі формування політики підтримки експорту підприємств середнього бізнесу; Центр вивчення можливостей міжнародного бізнесу, який доводить міжнародну ринкову інформацію від торгівельних представників до суб’єктів підприємництва; а також загальнодержавні та регіональні робочі групи, що включають спеціалістів, компетентних у сферах експорту та торгівлі як з боку підприємницьких структур, так і з боку федерального та провінційних урядів. У завдання цих робочих груп входить збирання і поширення інформації стосовно потенціалу зовнішніх ринків, співпраця із зарубіжними торговельними представниками, а також зі співробітниками Центру вивчення можливостей міжнародного бізнесу. Кожна робоча група щороку розробляє та активно впроваджує експортну стратегію, яка враховує всі сприятливі ринкові можливості та спрямована на збільшення обсягів експорту [50, 165].

У США державна політика підтримки експорту підприємств середнього бізнесу в основному спрямована на координацію діяльності різноманітних фондів для фінансування і кредитування експортної діяльності підприємств середнього бізнесу. При укладенні експортного контракту багато американських підприємств зіштовхуються із серйозними труднощами, тому американський уряд для врегулювання проблеми фінансування розробив програми: ExportWorkingCapitalProgram та WorkingCapitalGuaranteeProgram, які впроваджує Адміністрація у справах малого та середнього бізнесу та Ексімбанк США. В основні функції Адміністрації у справах малого та середнього бізнесу входить: допомога в отриманні кредитів для підприємств, консультування малих підприємств та захист їх інтересів, гарантування експортного кредиту. Ексімбанк сприяє фінансуванню експорту продукції та послуг підприємств у рамках різноманітних програм страхування, кредитування та гарантування [50, 167].

Останнє десятиріччя минулого століття характеризується значним зростанням відкритості національних ринків, зростанням обсягів виробництва експортних товарів та прогресивними структурними змінами в ньому (зростання частки машин та устаткування, хімічних товарів, падіння частки сировини, палива та продовольства).

Генеральний показник цих процесів – більш інтенсивний розвиток зовнішньоторгівельних зв’язків порівняно з економічним зростанням взагалі. Так, за за 1990-2000 рр. світовий ВВП зріс на 26% (49,6 трлн. дол. США), в той час як світовий експорт товарів – на 34% ( до 9,04 трлн. дол.). Питома вага експорту у загальносвітовому ВВП склала 19% проти 16,5% 1990 р. та 9,7% на початку XX століття .[50, 167].

Прогресивні зміни відбуваються і в структурі експорту. За даними СОТ за останні 10 років у обсягах світового експорту частка сільгосппродукції зменшилася з 12,2% до 9% у 2000 р., видобувної продукції – з 14,3% до 13,1%, продукції обробної промисловості зросла з 70,5% до 74,9%. При цьому зріс обмін продукцією високого ступеня переробки: частка машинобудівного та транспортного устаткування – з 35,8% до 41,5%, офісного та телекомунікаційного обладнання – з 8,8% до 15,2%, хімічної промисловості – з 8,7% до 9,3%, натомість частка чавуну та сталі зменшилась з 3,1% до 2,3%, текстилю – з 3,1% до 2,5% .[32,c. 68,167 ].

1.5 Аналіз зовнішньоекономічної діяльності України

Сучасна економіка України має розглядатися як невід’ємна частка світової економічної системи. Водночас слід враховувати, що ситуація у світовій економіці стрімко змінюється, поглиблюються процеси регіоналізації і глобалізації, відбувається транснаціоналізація продуктивних сил і капіталів, утверджується інноваційна модель економічного розвитку. Однією з найскладніших проблем зовнішньоекономічної стратегії України є підтримання правильного співвідношення різних векторів міжнародного співробітництва.

Україна має великий експортний потенціал, а також об’єктивні можливості для інтеграції у світове господарство та розвитку її зовнішньоекономічних відносин. Маючи площу, що становить 0,4% світової суші, і чисельність населення менше 0,8% кількості землян, Україна виробляла 5% світової мінеральної сировини та продуктів її переробки. Розвідані запаси корисних копалин України приблизно оцінюються в 7 трильйонів доларів США, а за деякими даними, в 12-14 трильйонів доларів.Частка України у світовому виробництві марганцевої руди становила 32%. Україна має розвинену сировинну базу алюмосилікатної сировини й експортувала свого часу до 30% глин та 18 % коалінів, що видобувалися [51, c. 17]. Виробничі потужності підприємства чорної металургії становлять значний інтерес. За цими показниками Україна займає 5 місце у світі після Японії, США, Китаю та Росії. Нині ці потужності сповна не використовуються, але відповідний потенціал ще зберігся.

Крім того, Україна має конкурентоспроможні технології в аерокосмічній галузі, ракето- та суднобудуванні, виробництві нових матеріалів, біотехнології, регулюванні хімічних, біохімічних та біофізичних процесів. Великий потенціал мають також агропромисловий та енергетичний комплекси України.

Проте слід відзначити, що за розвитком міжнародного товарообігу України поступається не лише країнам ЄС, але і деяким країнам пострадянського типу, зокрема Росії [32, 311]. Так, за розміром торгівельних операцій на душу населення розвинуті країни ЄС (Велика Британія, Франція та Німеччина) досягли такого показника як 4000-6000 доларів, в той час як в Росії цей показник складає 778 дол., а в Україні – ще менше- всього 469 дол. США.

Обсяг торгівлі України та її динаміку характеризує таблиця 1.1 [43, 77,89].

За даними Державного комітету статистики України, зовнішньоторгівельний обіг товарів, робіт та послуг збільшився у 2003 році порівняно із 2002 р. на 28,8% і становив 51,7 млрд. дол. США. Обсяги експорту товарів та послуг збільшилися на 24,1% ( за 2002 р. – на 11,1%), імпорту – на 34,3% (за 2002 р. – на 7,4%) [55]. Позитивне сальдо зовнішньоторгівельного балансу – 2,9 млрд. дол. (за 2002 р. – 3,8 млрд. дол.). У 2003 р. експорт товарів збільшився на 28,5% порівняно з 2002 р. (у 2002 р. – на 10,4%), імпорт – на 35,6% (у 2002 р. – на 7,6%). Позитивне сальдо зовнішньої торгівлі товарами становило 59,4 млн. дол. (у 2002 . – 980,3 млн. дол.) коефіцієнт покриття імпорту експортом становив 1,00 (у 2002 р. – 1,06) [89].

Таблиця 1.1

Динаміка зовнішньої торгівлі України, млрд. дол. США

| Роки |

Зовнішньоторго

вельний оборот

|

Експорт |

Імпорт |

Сальдо |

| 1990 |

161,9 |

74,6 |

87,3 |

-12,7 |

| 1991 |

103,4 |

50,0 |

53,4 |

-3,4 |

| 1992 |

27,7 |

13,3 |

14,4 |

-1,1 |

| 1993 |

23,51 |

10,84 |

12,67 |

-1,83 |

| 1994 |

28,43 |

13,71 |

14,72 |

-1,01 |

| 1995 |

32,25 |

15,58 |

16,77 |

-1,20 |

| 1996 |

37,02 |

18,46 |

18,56 |

-0,1 |

| 1997 |

37,52 |

18,97 |

18,55 |

0,42 |

| 1998 |

32,57 |

16,46 |

16,11 |

0,35 |

| 1999 |

28,06 |

15,20 |

12,86 |

2,34 |

| 2000 |

23,34 |

18,02 |

5,32 |

2,74 |

| 2001 |

36,73 |

19,81 |

16,92 |

2,89 |

| 2002 |

41,2 |

22,0 |

19,2 |

2,8 |

| 2003 |

51,7 |

27,3 |

24,4 |

2,9 |

Щодо товарної структури торгових відносин, то в експортних поставках домінує метал та металопродукція, хімічна промисловість, машинобудування, продукція АПК. Структура експорту держави – надзвичайно непродуктивна: протягом років незалежності від 50% до 60% експорту складає необроблена продукція (для порівняння: навіть у країнах, що розвиваються, необроблена продукція складає лише 40%, а в цілому, за проведеними розрахунками, на світовому ринку в 2010 р. частка продукції первинної переробки складатиме лише 20%, а готових виробів – 80% загального обсягу [64, c. 129].

Таким чином, країна, яка має космічні технології, на жаль, стала експортером переважно сировини, напівфабрикатів та дешевої робочої сили. Подолати цю суперечність можна лише через гнучку адаптацію до глобального економічного середовища із врахуваннм обмежень щодо економічної безпеки держави. Україна має усвідомлювати найголовніші чинники глобалізації та ступінь їх впливу на економіку країни, повністю використовувати конкурентні переваги та зміцнювати позиції в міжнародному поділі праці. Йдеться не про змагання України з провідними країнами. Проблема адаптації до економічного простору полягає у наближенні до показників країн, які є прикладом пристосування до глобальних змін.

Комплекснаоцінкавключеннякраїнивпроцесиглобалізаціїздійснюєтьсязадопомогоюіндексуглобалізації, щосинтезуєчотирипоказники: включеннявглобальніполітичніпроцеси; розвитокглобальнихтехнологій; встановленняміжнароднихконтактів; розвитокекономічноїінтеграції [74]. За індексом глобалізації у 2003 р. Україна серед 62 країн посіла 42-ге місце, у т. ч. за показником включення в глобальні політичні процеси – 27-ме; за розвитком глобальних технологій – 49-те; за міжнародними контактами – 43-тє; за розвитком економічної інтеграції – 35-те. Отже, політична складова у створенні сприятливих умов в країні для входження в світову систему переважає технологічну, комунікаційну та економічну складові.

Якщодетальнішерозглянутипоказникрозвиткуекономічноїінтеграції, товінсвідчить, щоекономікаУкраїнихарактеризуєтьсявисокимступенемвключеннядоміжнародноїторгівлі (11-темісце) і, водночас, недужесприятливимінвестиційнимкліматом (46-темісце). Лідерами у зазначеному рейтингу, а відтак і орієнтирами для України є Ірландія, Швейцарія, Швеція, Сінгапур, Нідерланди.

Процес адаптації України до глобального економічного середовища ускладнюється трьома обставинами. По-перше, як незалежна держава Україна змушена здобувати власний досвід зовнішньоекономічної діяльності та формувати якісно нову систему комунікацій з країнами СНД, Східної Європи та іншими. По-друге, в процесі ринкової трансформації Україна зазнала значного скорочення економічних показників і має менший економічний потенціал, ніж партнери, з якими вона бажає співпрацювати. По-третє, останнім часом рецесія світової економіки негативно позначається на економіці країн з перехідною економікою, до яких належить і Україна, і різко зменшує їх експортні можливості [32].

АналізмоделізовнішньоїторгівліУкраїнисвідчитьпродисбалансуторгівліназовнішньомутавнутрішньомуринках. Частка експорту товарів і послуг у ВВП України у 2000 р. (57,8%) свідчить про надмірну відкритість економіки і залежність її від кон’юнктури зовнішніх ринків. Тому проблематичним стає утримання високих темпів розвитку у тривалій перспективі (наприклад, темп зростання ВВП у 2001 р. становить 9,2%, у 2002 р. – вже 4,6%) [49].

Українау 2003р. заіндексоммакроекономічноїконкурентоспроможності (GCI) посіла 77-мемісце; заіндексоммікроекономічноїконкурентоспроможності (MICI) — 69-темісце. Зниження GCI проти 2001 р. (на 9 пунктів) зумовлене відсутністю інновацій та спрацюванням основних фондів. Зниження МІСІ (на 10 пунктів) зумовлене погіршенням бізнес-середовища (за останні роки не зареєстровано жодної промислово-фінансової групи, проблемою залишається створення вітчизняних ТНК) [75].

Хоча Україні вдалося забезпечити позитивне сальдо у зовнішній торгівлі товарами, в цілому країна йде врозріз із загальносвітовими тенденціями і постачає на міжнародні ринки ті товари і послуги, частка яких у глобальних продажах скорочується (чорні метали, руди, продукти харчування, транспортні послуги). Водночас частка високотехнологічних товарів і послуг, що визначають перспективи світової економіки, в українському експорті досить низька. Незначною є й частка України у світовому експорті. Все це свідчить про невдалу модель адаптації України до умов глобалізації міжнародної торгівлі.

Значний стримуючий вплив на український експорт справляє комплекс ендогенних і екзогенних факторів, серед яких можна виділити такі найважливіші [61, 49] :

· низька конкурентоспроможність вітчизняної промислової продукції;

· важкий фінансовий стан більшості підприємств обробної промисловості і конверсійних виробництв, що робить практично неможливим інвестування в перспективні, орієнтовані на експорт проекти за рахунок внутрішніх ресурсів;

· штучне стримування курсу гривні в рамках "валютного коридору" звужує можливості використання курсового фактору з метою просування експорту;

· недостатній розвиток вітчизняних систем сертифікації і контролю якості експортної продукції на фоні значного підсилення в останній час вимог до споживчих і екологічних характеристик, а також до безпеки продукції, яка реалізується на ринках промислово розвинутих країн;

· випереджаючий ріст цін на продукцію та послуги природних монополій в порівнянні з збільшенням цін на вироби обробної промисловості і продукцію АПК;

· недостача спеціальних знань і досвіду роботи в сфері експорту у більшості українських підприємців, а також недостатня координованість їх діяльності на зовнішніх ринках;

· розрив традиційних виробничих зв’язків на пострадянському економічному просторі і з країнами колишньої РЕВ без завоювання нових постійних "ніш" на світовому ринку;

· збереження елементів дискримінації українських експортерів за кордоном, застосування методів обмежувальної ділової практики, зокрема картельних угод для витіснення чи недопущення України на перспективні, ємні ринки;

· низький світовий рейтинг надійності України для кредитів та інвестицій, що утрудняє використання іноземних фінансових ресурсів для розвитку експортного потенціалу країни;

· норми українського законодавства, які закріплюють відповідальність постачальника за недоброякісну продукцію, не відповідають принципам, що прийняті в міжнародній практиці.

Враховуючивеськомплексфакторів, щовизначаютьстаніперспективирозвиткуукраїнськогоекспорту, назріланеобхідністьневідкладнихкроківщодоформуванняцілісноїсистемизаходівдержавногостимулюванняекспорту, якіповиннізнайтивідображеннявспеціальнійНаціональнійпрограмірозвиткуіреалізаціїекспортногопотенціалуУкраїни.

Тактичною метою Національної програми повинно стати нарощування експорту на традиційних українських ринках для скорішого відродження вітчизняного виробництва і подальшої перебудови національної економіки, а стратегічною - підвищення ефективності і масштабів експортної діяльності країни на основі розширення асортименту і поліпшення якості продукції, удосконалення товарної і географічної структури експорту, використання прогресивних форм міжнародного торгово-економічного співробітництва [53].

Головним завданням цієї програми повинно стати формування в країні сприятливих економічних, організаційних, правових та інших умов для розвитку експортного потенціалу і підвищення ефективності його використання, а також створення механізмів надання державної фінансової, податкової, інформаційно-консультативної, маркетингової, дипломатичної та інших видів допомоги вітчизняним експортерам.

Формування ефективного механізму розвитку і реалізації експортного потенціалу країни потребує рішення ряду превентивних задач [51], а саме:

· забезпечення функціонування механізмів кредитування і страхування експорту за участю держави, а також надання державних гарантійних зобов’язань щодо експортних кредитів;

· погодження заходів, що приймаються в сфері зовнішньоекономічної діяльності, з цілями і задачами Національної програми, а при потребі проведення експертизи проектів законів та інших нормативних актів, виходячи з їх впливу на розвиток вітчизняного експортного потенціалу;

· широке залучення українських ділових кіл до проведення спільних заходів щодо стимулювання експорту;

· створення системи зовнішньоторговельної інформації і інформаційно-консультативних служб, що включали б їх регіональні і закордонні представництва;

· організація оперативної роботи державних органів щодо активного просування української експортної продукції на зовнішні ринки та захист інтересів вітчизняних експортерів за рубежем.

У комплексі економічних заходів щодо стимулювання експорту найбільш ефективним засобом є фінансове сприяння держави вітчизняним експортерам, в тому числі із залученням коштів державного бюджету, яке передбачає використання механізмів кредитування експорту, страхування експортних кредитів, надання державних гарантій [73]. При цьому заходи щодо стимулювання експорту за рахунок коштів держбюджету повинні відповідати нормам і вимогам СОТ, що визначають прийнятий у світовій практиці порядок надання державної підтримки експорту, а також враховувати узгоджені умови майбутнього приєднання України до цієї авторитетної світової організації.

Враховуючи сучасний стан української економіки і актуальність проблем розвитку експортного потенціалу країни, домінантними завданнями в галузі фінансового сприяння експорту є [44]:

· надання державою гарантійних зобов’язань щодо кредитних ресурсів, які залучаються уповноваженими банками для забезпечення обіговими коштами виробництв і організацій, орієнтованих на експорт своєї продукції;

· надання державних гарантійних зобов’язань і страхування експортних кредитів від комерційних та політичних ризиків для забезпечення захисту експортерів;

· надання державних гарантій банкам, що фінансують експортні поставки на основі комерційного кредиту;

· забезпечення гарантій щодо кредитів для участі в міжнародних тендерах та торгах;

· страхування операцій з освоєння зовнішніх ринків;

· надання зв’язаних кредитів країнам-імпортерам української продукції (як це практикують Ексімбанки Німеччини, Японії та інших країн).

З метою організації системи страхування експортних кредитів і надання державних гарантій назріла потреба створення в країні спеціального експортно-імпортного товариства [73]. Такі товариства з допомогою механізму перерозподілу ризиків серед страхових компаній (в т.ч. і закордонних) змогли б підвищити вірогідність повернення державних експортних кредитів, а також забезпечити поповнення власних коштів, які в майбутньому можна було б використати для експортного страхування в умовах обмеженої державної підтримки, а потім і взагалі без неї.

Однимізнайважливішихнапрямківпідтримкиекспорту, особливотоварівзвисокимступенемобробки, євикористанняважелівподатковогорегулювання. У зв’язкузцимвпроцесіудосконаленнядіючоїподатковоїсистемиУкраїнивнапрямкупідсиленняїїстимулюючоговпливунавітчизнянихпродуцентівдоцільновивчититаапробуватиможливіформиподатковогозаохоченняекспортерівдлявнесеннявідповіднихкорективуіснуючізаконодавчіакти, втомучислі:

· відміна ПДВ на вироби, що виготовляються з ліцензіями як для зовнішнього, так і внутрішнього ринку. Без цього, як правило, ліцензійна продукція машинобудування не стане конкурентоспроможною (в порівнянні з витратами виробництва у ліцензіара українське підприємство - ліцензіат несе додаткові витрати по сплаті ПДВ та мита на імпортні комплектуючі);

· розробка комплексу заходів щодо зниження непрямого оподаткування експорту послуг і приведення механізму регулювання його у відповідність із вимогами СОТ;

· звільнення експортерів від сплати податку на рекламу експортних товарів;

· зниження розмірів державного мита при розгляданні в арбітражних судах позовів, пов’язаних з виробництвом та наступним експортом товарів і послуг.

Враховуючи, що до вартості закордонних поставок обладнання та матеріалів входять значні транспортні витрати, які істотно перевищують міжнародні показники і призводять до зниження конкурентоспроможності української експортної продукції, необхідно продовжувати роботу щодо удосконалення існуючої системи транспортних тарифів.

На сучасному етапі економічних перетворень важливого значення набувають цілеспрямовані зусилля держави щодо удосконалення нормативної бази, організаційного та іншого забезпечення експортної діяльності українських продуцентів [77]. З послабленням втручання держави у підприємницьку діяльність, в тому числі в сферу зовнішньої торгівлі, істотно збільшується роль посередницьких (неадміністративних) форм її участі в реалізації загально-національних цілей і задач у цій галузі. Запропонована (у доповнення до економічного механізму підтримки вітчизняних експортерів) система організаційно-правових та спеціальних заходів стимулювання експорту дозволить більш ефективно виконувати покладені на державу функції щодо його розвитку і розширення участі України у світовому розподілі праці. Відповідні функції в основному висвітлені та обгрунтовані в Законі України "Про зовнішньоекономічну діяльність" від 16.04.1991 року №956-ХII, однак в ньому не знайшли достатнього відображення такі важливі для експортерів питання, як бартерна та клірингова торгівля, ціноутворення в зовнішньоторговельній діяльності, гарантії партнерам по співробітництву, порядок розв’язання господарських суперечок і деякі інші аспекти, що вимагає додаткової розробки відповідних нормативних документів.

Розпорядженням КМУ від 26.10.2001 року №498-р схвалено Програму стимулювання експорту продукції [23], наказом Міністерства економіки та з питань європейської інтеграції від 16.11.2001року № 274 створено міжвідомчу робочу групу для підготовки проекту Закону України про підтримку страхування та кредитування експорту. Для цілісної і всебічної підтримки вітчизняних ексортерів треба ще багато зробити. Потрібно розробити ряд законів, які прямо чи побічно сприяють розвитку експорту, а саме: закон про співробітництво на компенсаційній основі, про прикордонну та прибережну торгівлю, про зовнішньоекономічні операції з ліцензіями, про лізинг та франчайзинг, про офшорні зони на території України тощо.

Проблема розвитку та реалізації експортного потенціалу України вимагає також докорінного поліпшення інформаційного забезпечення зовнішньоторговельної діяльності. Першочерговим завданням в цьому напрямку є створення системи зовнішньоторговельної інформації. Для ефективного функціонування даної системи буде потрібно сформувати розгалужену мережу інформаційно-консультативних служб, які змогли б забезпечити оперативне надання зовнішньоторговельної інформації у зручній для клієнта формі [53].

Для підвищення конкурентоспроможності вітчизняної продукції на зовнішніх ринках великого значення набуває організація в країні ефективної системи сертифікації експортної продукції. Наприклад, як варіант, можна рекомендувати створення в країні державної інспекції з якості експортних товарів. Ця установа змогла б не тільки служити бар’єром на шляху проникнення недоброякісної продукції на зовнішні ринки, але і сприяла б випуску конкурентноспроможної продукції з урахуванням сучасних вимог іноземних споживачів до її якості. Важливим аспектом цієї діяльності є участь України в роботі міжнародних та регіональних організацій із сертифікації з метою взаємного визнання результатів іспитів експортованої продукції.

Очікуване приєднання України до СОТ буде сприяти створенню умов передбачуваності доступу вітчизняної продукції на зовнішні ринки, усуненню торгової дискримінації і застосуванню загально прийнятої правової бази для захисту інтересів українських експортерів за рубежем. Однак закордонні торговельні представництва України повинні різко активізувати свою роботу у напрямку моніторингу поточної ринкової кон’юнктури щодо українських експортних товарів на зовнішніх ринках з метою уникнення ускладнень торговельно-політичного характеру, а у випадках виникнення загрози застосування країнами-імпортерами захисних заходів - у посередництві та прямій участі в подоланні конфліктної ситуації з мінімальними втратами, у використанні дипломатичних каналів для захисту інтересів українських експортерів у разі дискримінації, у сприянні та врегулюванні торговельних суперечок.

Крім того, назріла потреба створення в країні Центру сприяння доступу українських експортерів на зовнішні ринки [53], який виконував би юридично-консультативні функції і тим самим сприяв би українським експортерам в вирішенні проблем, з якими вони зіштовхуються в роботі на зовнішніх ринках (антидемпінгові процедури, захисні та інші заходи), аналізував би умови угод та контрактів економічних операторів, що мають намір отримати доступ до національної системи кредитування і страхування експорту.

Для реалізації запропонованого комплексу заходів щодо розвитку і реалізації експортного потенціалу України будуть потрібні щорічні бюджетні асигнування, об’єми котрих доцільно визначати виходячи з існуючої світової практики, відкоригувавши їх з урахуванням сучасного стану української економіки і сформованої структури українського експорту.

Однак, сьогодні Україна не має у своєму розпорядженні власних інвестиційних ресурсів, достатніх для форсованого проведення курсу переводу своєї промисловості на рейки інноваційно-конкурентного розвитку [34]. З огляду на це закономірними виглядають численні спроби українських продуцентів залучити іноземні інвестиції для вирішення даної проблеми. Але, на жаль, головною формою залучення закордонних коштів підприємствами стали кредити, що навряд чи можна визнати стратегічно виправданим, тому що, по-перше, ці кредити в основному короткострокові і їх треба повертати з чималими відсотками і витратами з обслуговування боргу і, по-друге, існує великий ризик, що заново побудовані чи модернізовані підприємства можуть виявитися неконкурентоспроможними до моменту появи на ринку їхньої продукції. У цьому зв'язку більш ефективними в порівнянні з торгово-кредитними формами співробітництва є прямі іноземні інвестиції в реальний сектор економіки [38]. Однак минулі роки свідчать, що в силу різних причин в Україну надійшло усього лише 2,5 млрд.дол. США інвестицій, тоді як, по розрахунках Мінекономіки, для структурної перебудови національного господарства країни потрібно 150-200 млрд.дол. США на термін 10-15 років. Якщо дана економічна ситуація збережеться і надалі, то найближчим часом Україна не зможе забезпечити збут своєї продукції, особливо виробів із високим ступенем обробки поза своїми економічними просторами.

У сучасних умовах вирішення проблеми розвитку й особливо ефективної реалізації можливостей експортного потенціалу України залежить не тільки від економічної ситуації в країні, але і тісно пов'язано зі змінами, що відбуваються в світогосподарському середовищі. У цьому зв'язку при розробці експортної політики країни необхідно враховувати об'єктивні зміни в геоекономічній і геополітичній ситуації у світі, інтереси окремих країн-партнерів по зовнішньоекономічних зв'язках, міжнародні правові норми і правила торгівлі, конкурентні переваги своєї країни і її провідних підприємств, які активно беруть участь (або здатні брати участь) у світовому торгово-економічному співробітництві. Таким чином, успіх у реалізації експортного потенціалу може бути досягнутий лише при орієнтації галузевих комплексів і підприємств на випуск тих видів конкурентоспроможної продукції, особливо високих технологій і послуг, що зможуть знайти свої "ніші" на зовнішніх ринках.

У наступному розділі проведемо дослідження тенденцій розвитку зовнішньоекономічної діяльності ВАТ „Львівська пивоварня”.

РОЗДІЛ 2. АНАЛІТИЧНЕ ДОСЛІДЖЕННЯ

ВИРОБНИЧО-ГОСПОДАРСЬКОЇ ТА ЕКСПОРТНОЇ ДІЯЛЬНОСТІ

ВАТ „ЛЬВІВСЬКА ПИВОВАРНЯ”

2.1. Аналіз виробничо-господарської діяльності ВАТ "Львівська пивоварня"

Дата створення підприємства - 1715 рік, реформоване у ВАТ 4 жовтня 1993 року, ставши ВАТ "Колос", переіменований у ВАТ "Львівська пивоварня" в 1999 році.

Вид діяльності - виробництво пива.

Форма власності - колективна.

Крупні акціонери - компанія BalticBeveragesHolding (ВВН).

Установчий фонд - 72 млн 410 тис. грн.

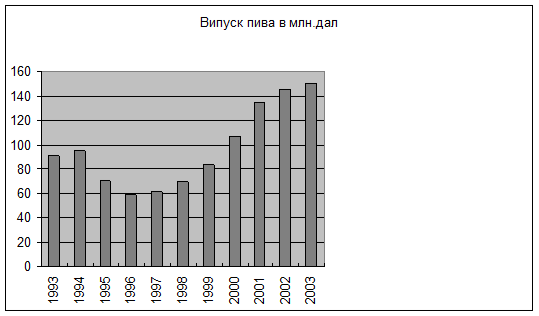

Об¢єм виробництва в 2003 році – 10,8 млн декалітрів пива.

Планомірно і впевнено примножувалася здобута століттями слава „Львівського”, звареного на добірній сировині, унікальній воді з місцевих артезіанських свердловин, столітніх традиціях і самовідданій праці тих, хто його варить. Історія „Львівської пивоварні” нараховує майже 300 років. Початок підприємства датується 1715 роком. Один із найвпливовіших людей того часу граф Потоцький висловив побажання, щоб монахи-ієзуїти побудували у Львові броварню, і дав при цьому наказ, якого дотримуються до сьогоднішнього дня,- варити пиво своє і добре. У 1715р. на вулиці Клепарівській у м.Львові було збудовано пивоварню, яка і стала основою для майбутнього Львівського пивзаводу.

Дуже швидко слава про львівське пиво дійшла до найвіддаленіших куточків Європи. Вже у середині XIX століття Львівська пивоварня ввійшла у трійку найкращих пивоварень Австро-Угорської імперії і стала найбільшим підприємством броварської галузі в регіоні. Львівське пиво прикрашало столи як простих селян та робітників, так і титулованих європейських монархів. У 1882 р. заводом було вироблено мільйон декалітрів пива на рік. У 1906 р. встановлено перший, подібний до сучасного типу варочний агрегат місткістю 3 тони, який лише в 1964 р. замінили на 5-ти тонний. У 1972 р. був встановлений 7-ми тонний варочний агрегат, що пропрацював до 1982р., його замінили на 9-ти тонний виробництва ЧСФР. Варниця за ці десятиліття не перебудовувалася. Тепер вона є однією з небагатьох у Львові пам’яток промислової архітектури початку ХХ ст.

На початку 60-х років XX ст. пивоварня залишалася найпотужнішим виробником пива в Україні. І у радянські часи львівське пиво славилося своїм неповторним смаком. Спеціальними рейсами великі партії пива відправляли до Москви. Незважаючи на великий вибір, можновладці надавали перевагу „Львівському”. У той час пивоварня була найпотужнішим виробником пива в Україні. У 80-ті роки львівський пивзавод був одним із найбільших підприємств країни. Його потужності дозволяли випускати 7 млн. дал. пива за рік. Максимального об¢єму виробництва підприємство досягло в 1985 році: було зварено 6,2 млн дал пива. За мірками Радянського Союзу завод був обладнаний на достатньо високому рівні: у 70-ті роки він був єдиний в Україні, де з¢явились циліндроконічні танки (ЦКТ). Вони були вироблені в Україні у Донецьку. На території СРСР таке обладнання було встановлене тільки в Естонії, на заводі Saku. Але у порівнянні з європейськими пивоварнями, вся ця техніка не виглядала такою вже передовою. Коли львів¢яни зайнялись серйозно пошуком страгегічного інвестора, середній вік обладнання становив в середньому більше 20-ти років. "Львівська пивоварня" приваблювала багато компаній. Переговори велись із "Iterbrew" і з SunGroup (на той час вони ще не об¢єднались уSunInterbrew), була зустріч з представниками компанії "Хайнекен". У 1998 році АТ "Львівська пивоварня" вирішила обрати інвестором BalticBeveragesHolding, який володів на той час контрольним пакетом акцій запоріжського ВАТ "Пивобезалкогольний комбінат "Славутич" і Славутський солодовий завод , а також рядом заводів в країнах СНД і Східної Європи.

В основу BBH (BalticBeveragesHolding) сьогодні входять дві крупні компанії - "Карлсберг Брюерз" і "Хартвалл Груп", кожній з якій належить половина акцій холдингу. У 2000 році відбулося злиття компаній "Карлсберг" і "Оркла". В обмін на свої акції пивоварних заводів і концернів, серед яких була і 50%-ва доля ВВН, "Оркла" отримала 40% акцій вищеназваної "Карлсберг Брюерз". У країнах бувшого СРСР ВВН належать такі пивзаводи як Saku (Естонія), Aldaris (Латвія), Kalnapilis (Литва), російські "Балтика", "Таопін", "Ярпиво", "Пікра", "Балтіка Дон", "Тульське пиво", "Челябинськ пиво". В Україні до ВВН входять ВАТ "ПБК Славутич" (м. Запоріжжя), Славутський солодовий завод (м. Славута, Хмельницька область) і ВАТ "Львівська пивоварня" (м. Львів).

Ця співпраця стала новою сторінкою в історії розвитку пивоварні. Підприємство весь час модернізується, вдосконалює технології та якість, пам’ятаючи, що пиво слід варити тільки „своє і добре”. Із приходом нових інвесторів завод почав корінну перебудову, яка перетворить його в повністю нове підприємство, технологічно навіть сучасніше, ніж "Славутич". Реконструкцію підприємства планується здійснити в три етапи. На сьогодні практично завершений другий етап. Було проведено широкомасштабні земляні роботи, підготовлені фундаменти нових цехів, проведені каналізаційні системи. У ході першого етапу було знесено ряд жилих будинків на території заводу. Всього на знос цих будинків і компенсацію жителям цих будинків було витрачено $658 тис. Протягом другого етапу було запущено лінію з розливу пива продуктивністю 60 тис. пляшок за годину виробництва компанії KHS. Завершився цей період встановленням технологічного, бродильного і варочного обладнання, оснащенням ділянками охолодження, фільтрації, водоочистки, заміною котлів у котельні. Вартість обидвох цих етапів реконструкції складає $21 млн. Ця сума включає в себе і прямі інвестиції, і реінвестиції самої "Львівської пивоварні", а також кредити.

На третьому етапі будівництва планується довести виробничі потужності заводу до 20 млн дал пива в рік, повністю модернізувати варочний цех, побудувати виробничий корпус для другої лінії розливу. Буде це "скляна" чи "пластикова" лінія - покаже ринок.

На сьогодні на заводі розливають наступні сорти пива: "Львівське Портер", "Львівське 1715", " Львівське міцне", " Львівське темне", " Львівське світле". Ще два види львівського пива - " Львівське Преміум" і " Львівське Золотий Лев" - виробляє ВАТ "ПБК Славутич". Цей крок був продиктований виключно маркетинговими обрахунками: поки йде реконструкція заводу, під нього розкручується новий бренд. Тепер основний етап перебудови завершений, і з травня 2001 року вищеназвані два сорти пива вже розливають у Львові. Правда це не означає, що "Славутич" перестав виробляти ці марки. Тепер обидва підприємства будуть доповнювати один одного: львів¢яни будуть випускати запоріжські сорти, а запоріжці - львівські. У загальному асортимент пива ВАТ "Львівська пивоварня" складає 8 сортів пива - це "Львівське світле", "Львівське темне", "Львівське Портер", "Львівське 1715", "Львівське міцне", "Львівське Золотий Лев", "Львівське Преміум", "Львівське світле розливне". Порівнюючи із конкурентами в Україні це є недостатня кількість сортів. Немає пива в таких видах упаковки як ПЕТ пляшки, склопляшка 0,33л, пиво КЕГове багатьох сортів і метелеві банки 0,33л та 0,5л.

Таблиця 2.1

Відпускні ціни на пиво виробництва ВАТ "Львівська пивоварня" у 2003 р.*

| Сорти пива |

Об¢єм і вид тари |

Ціна, грн |

"Львівське Портер"

"Львівське 1715"

"Львівське міцне"

"Львівське темне"

"Львівське світле"

"Львівське світле"

|

Склопляшка 0,5л

Склопляшка 0,5л

Склопляшка 0,5л

Склопляшка 0,5л

Склопляшка 0,5л

КЕГ 50 л, 1л

|

1,34

0,99

1,05

0,92

0,90

0,85

|

*з ПДВ і акцизом, без вартості тари

Тепер зробимо оцінку балансу ВАТ „Львівська пивоварня” (див. табл 2.2)

Оцінимо фінансову стабільність підприємства за показниками автономії та фінансової стабільності у 2000 та 2002 рр. Коефіцієнт фінансової авономії розраховується відношенням загальної суми власних коштів до підсумку балансу і рівний 0,405 та 0,351 у 2002 та 2000 рр. відповідно. Норматовно цей показник не повинен бути нижчим 0,5, оскільки чим він вищий, тим кращий фінансовий стан у аналізованого підприємства, але ми бачимо тенденцію до зростання коефіцієнта автономії. Коефіцієнт фінансової стабільності характеризує співвідношення власних і залучених коштів. Він рівний 0,68 та 0,54 у 2002 та 2000рр. відповідно, що свідчить про зменшення залежності пивоварні від зовнішніх джерел. Норматив має бути більшим 1, проте через значні запозичення для розвитку підприємства норматив не виконується, але показник має тенденцію до зростання.

Фінансовий ліверидж обчислюється як відношення довгострокових зобов’язань до власного капіталу. У 2002 та 2000рр. ми бачимо (1,049 та 0,237 відповідно) тененцію до зростання, що є негативним для підприємства і демонструє фінансові ризики через значні запозичення.

Таблиця 2.2

Перелік економічних показників ВАТ „Львівська пивоварня”

за 2000-2002 рр., тис. грн.

| Назва показника |

Показники на кінець року |

Величини зміни показників |

| 2000 |

2001 |

2002 |

% |

тис. грн. |

| АКТИВИ

|

| Ліквідні активи |

2296 |

9436 |

394 |

-82,84 |

-1902 |

| Дебіторська заборгованість |

13348 |

10464 |

5384 |

-59,66 |

-7964 |

| Інші заборгованості |

3936 |

3477 |

7172 |

82,22 |

3236 |

| Запаси |

8420 |

18070 |

23382 |

177,70 |

14962 |

| Поточні активи |

25704 |

32011 |

36331 |

41,34 |

10627 |

| Акції та фінансові вкладення |

103 |

29 |

49 |

-52,42 |

-54 |

| Довгострокова заборгованість |

2175 |

1931 |

4727 |

117,33 |

2552 |

| Нематеріальні активи |

32 |

369 |

272 |

750,00 |

240 |

| Незавершені вкладення |

17924 |

26663 |

5048 |

-71,84 |

-12876 |

| Машини і обладнання |

32205 |

60606 |

72723 |

125,81 |

40518 |

| Будівлі і споруди |

32397 |

31594 |

49346 |

52,32 |

16949 |

| Всього активів

|

112836 |

162640 |

168496 |

49,33 |

55660 |

| ПАСИВИ І ВЛАСНИЙ КАПІТАЛ

|

| Кредиторська заборгованість за товари, роботи, послуги |

30385 |

31005 |

27433 |

-9,72 |

-2952 |

| Фінансова заборгованість |

33432 |

356 |

1267 |

-96,21 |

-32165 |

| Банківські кредити |

9387 |

62849 |

71566 |

662,39 |

62179 |

| Поточні забаов’язання |

73204 |

94210 |

100267 |

36,97 |

27063 |

| Статутний фонд |

38841 |

72741 |

68474 |

76,29 |

29633 |

| Фонд переоцінки майна |

9365 |

8441 |

0 |

-100,00 |

-9365 |

| Резервний фонд |

6355 |

6238 |

11401 |

79,40 |

5046 |

| Нерозподілений прибуток минулих років |

-13829 |

-13829 |

024652 |

-78,26 |

-10823 |

| Прибуток звітного року |

-5161 |

13007 |

100,00 |

13007 |

| Всього власного капіталу

|

39632 |

68430 |

68230 |

72,16 |

28598 |

| Всього зобов’язань і власного капіталу

|

112836 |

162640 |

168496 |

49,33 |

55650 |

Ще одним показником фінансової стабільності є робочий капітал, який показує спроможність підприємства розрахуватись із власними боргами – різниця між оборотними активами і його поточними зобов’язаннями. Ми бачимо тенденцію нестачі робочого капіталу (-27604 та -19500 тис. грн у 2002 та 2000 рр відповідно). Коефіцієнт покриття поточних зобов’язань оборотними активами ВАТ „Львівська пивоварня” зменшився –0,734 у 2000р. до 0,725 у 2002р. та, що свідчить про неліквідний баланс підприємства.

Платоспроможність підприємства визначається абсолютним коефіцієнтом ліквідності, який є вкрай низьким – 0,004 та 0,03 у 2002 та 2000 рр.( норматив – 0,2-0,35),- і загальним коефіцієнтом ліквідності – 0,725 та 0,735 у 2002 та 2000 рр. При низькій ліквідності активів існує загроза погіршення фінансового стану, теоретично цей показник має бути вищим за 1.

Таблиця 2.3

Звіт про прибутки та збитки ВАТ “Львівська пивоварня” за 2001-2003 рр.

Показники, тис. грн.

|

Роки |

| 2001 |

2002 |

2003 |

| Валова виручка |

89467 |

161173 |

202403 |

| ПДВ |

-14941 |

-26858 |

-33729 |

| Акциз |

-10406 |

-18083 |

-22709 |

| Виручка після сплати ПДВ і акцизу |

64120 |

116232 |

145965 |

| Операційні видатки без амортизації |

-55472 |

-86332 |

-108417 |

| Інші прибутки та збитки |

192 |

-1719 |

-2348 |

| Амортизація |

-8288 |

-8378 |

-8515 |

| Прибуток до сплати фінансових зобов’язань |

552 |

19804 |

26685 |

| Фінансові зобов’язання |

-4755 |

-6152 |

-7959 |

| Прибуток до оподаткування |

-4203 |

13652 |

18726 |

| Податок на прибуток |

-958 |

-646 |

-886 |

| Чистий прибуток |

-5161 |

13007 |

17840 |

Щодо ділової активності, то підприємство демонструє відмінні результати: коефіцієнт оборотності капіталу виріс із 0,793 у 2000р. до 0,957 у 2002 р., тривалість обороту склала 376,18 та 453,97 днів у 2002 та 2000рр. відповідно.

Рентабельність власного капіталу зросла із -4,57% у 2000р. до 7,72% у 2002 р. Рентабельність продажу зросла із 0,617% у 2000р. до 12,29% у 2002 р. Проведена оцінка балансу дає можливість зробити висновки, що незважаючи на дещо низькі показники фінансової стабільності через значні капіталовкладення, ВАТ „Львівська пивоварня” досягла досить високих обертів капіталу та ділової активності, крім того, зростають обсяги збуту та рентабельність продажу і капіталу. Розрахувавшись у недалекому майбутньому із своїми зобов’язаннями, платоспроможність пивоварні зросте, проте на даному етапі у період реконструкції та модернізації підприємства відчувається брак вільних коштів, оскільки вони спрямовуються саме на інвестиційну діяльність (інвестиційні проекти наведено у таблиці 2.4)

Таблиця 2.4

Інвестиційні проекти ВАТ „Львівська пивоварня” у 2001-2003 рр.

| Проекти, тис. євро |

Роки |

| 2001* тис. дол. |

2002 |

2003 |

| 1. Технічні проекти |

6811 |

5052 |

3827 |

| 2. Проекти по продажах і маркетингу |

358 |

511 |

550 |

| 3. Проекти по інформаційних технологіях |

112 |

100 |

95 |

| 4. Проекти по персоналу |

15 |

25 |

24 |

| 5. Проекти по логістиці |

127 |

701 |

708 |

| 6. Інші проекти |

37 |

0 |

0 |

| Разом |

7459 |

6388 |

5204 |

2.1.1 Аналіз зовнішньоекономічних зв’язків ВАТ „Львівська пивоварня”.

Із 1999 року ВАТ „Львівська пивоварня” входить до групи європейських пивоварень, об’єднаних міжнародною корпорацією Baltic Beverages Holding AB.BalticBeveragesHolding засновано у 1991 році компаніями Hartwall – 50% та Hripps Ringnes – 50%. На цей час акції ВВН порівну належать компаніям Calsberg Breveries та Scottish&Newcastle.

У 2003 роцізагальний обсяг продажу BBH склав 3 135 млн. літрів [87]. У грошовому еквіваленті це близько € 1 161 млн., при чому виручка до сплати податків, процентів і амортизації (EBITA) склала € 264 млн. ВВН володіє 18 пивзаводами : 10 – у Росії, два - в Україні, чотири - в країнах Балтіїі два - в Казахстані. Крім того, літом 2004 року буде введений в експлуатацію новий завод в Київі.·ВВН - лідер продажу на ринках Прибалтики, Казахстану, Росії, де їй належить 33% ринкуза результатами 2003 року. В Україні BBH займаєдруге місце (22% ринку). Основні бренди ВВН в Україні - "Славутич", "Львівське", "Арсенал". У групі підприємств ВВН працює більше 15 тис. чоловік.

ВАТ „Львівська пивоварня” активно залучається до експортно-імпортної діяльності. Імпортна дільність переважно базується на імпорті обладнання для реконструкції підприємства та модернізації її виробничих фондів. Зокрема, це введення в дію обладнання нового процесу: кізельгуровий фільтр німецької фірми „Штайнекер”, потужністю 400 гкл / год.; обладнаня системи СІР; обладнання для чистої культури дріжджів; вірлпул; охолоджувач пива та сусла; фільтр для сусла після вірлпула, крім того введено в експлуатацію нові імпортні форфаси та нові ЦКТ ємністю 300 куб. м кожний. Крім того, ВАТ „Львівська пивоварня” співпрацює із німецькою фірмою „KHS”, яка забезпечила пивоварню найсучаснішою лінією розливу пива у пляшки, крім цього весь час відбувається імпорт потрібних запасних частин та деталей цієї фірми. У 2004 р. було закуплене обладнання італійської фірми „KOMAK” загальною вартістю 650 тис. євро, яке дало можливість запустити нову лінію розливу пива у КЕГи. Працівники ВАТ „Львівська пивоварня” навчалися і навчаються у знаних школах пивоваріння у Данії, Баварії, Швеції, фахівці із закупівлі – у бізнес-школі в Брюсселі (Бельгія), Відділ маркетингу – у Норвегії та Києво-Могилянській бізнес-школі. „Львівська пивоварня” тісно співпрацює із цими закрдонними закладами освіти і дбає про освітній рівень своїх процівників.

Основнимринком для ВАТ "Львівська пивоварня" був і залишається український, де продасться 93 % продукції. Особливо добре контролюється продукція у західному, центральному і північному регіонах України. У стратегічних планах пивоварні є закріплення своїх позицій на Сході і Півдні України.

Таблиця 2.5

Показники діяльності ВАТ „Львівська пивоварня” в 1999-2003 рр.

| Показники |

Роки |

| 1999 |

2000 |

2001 |

2002 |

2003 |

| Обсяги продажу, млн. дал: |

1,6 |

2,3 |

5,1 |

8,6 |

10,8 |

| в т.ч. експорт |

- |

- |

0,255 |

0,516 |

0,756 |

| частка експорту, % |

- |

- |

5,03 |

6,11 |

7,10 |

| Темп росту обсягів продажу відносно 1999 р., % |

- |

143,75 |

318,75 |

537,5 |

675,0 |

| Темп росту експорту відносно 2001 р., % |

- |

- |

- |

202,35 |

296,47 |

На регіональних ринках практикується пряма дистрибуція через представництва пивзаводу (зокерма ВАТ „Львівська пивоварня” співпрацює по договору-комісії із ВАТ ПВК „Славутич”, що володіє широкою збутовою мережею пива по всій Україні), проте велику частину продукції „Львівської пивоварні” реалізують незалежні дилери, із деякими клієнтами виробник працює за прямими договорами. Експортну діяльність підприємство розпочало зовсім недавно – у 2001 році. Це пов’язане із необхідністю реконструкції і модернізації підприємства, та приведення продукції ВАТ „Львівська пивоварня” до належного рівня якості і зовнішнього вигляду. Як видно із таблиці 2.5 частка експорту ВАТ „Львівська пивоварня” у 2001 році склала 5%, тоді як у 2003 році – 7% від обсягів виробництва пивоварні. Офіційними причинами збільшення експорту є ріст підприємства і пошук нових ринків збуту. Відповідно до своєї стратегії розвитку підприємство щороку нарощує свої потужності ( 68% у 2002 році та 26% у 2003 році) і свою частку на українському ринку, тому розвиток експорту є адекватною реакцією на потреби ринку, а також необхідною умовою укріплення позицій підприємства.

Таблиця 2.6

| Рік |

Квартал |

Обсяги експорту, млн. дал. |

Абсолютні прирости, млн. дал |

Темпи зміни, % |

Темпи приросту, % |

Абсолютне значення 1% приросту, млн. дал. |

| базові |

ланцю-гові |

базові |

ланцю-гові |

базові |

ланцю-гові |

| 2001 |

1 |

0,0621 |

- |

- |

- |

- |

- |

- |

- |

| 2 |

0,0630 |

0,0009 |

0,0009 |

101,45 |

101,45 |

1,45 |

1,45 |

0,000621 |

| 3 |

0,0640 |

0,0019 |

0,0010 |

103,06 |

101,59 |

3,06 |

1,59 |

0,000630 |

| 4 |

0,0650 |

0,0029 |

0,0010 |

104,67 |

101,56 |

4,67 |

1,56 |

0,000640 |

| 2002 |

1 |

0,085 |

0,0229 |

0,02 |

136,88 |

130,77 |

36,88 |

30,77 |

0,000650 |

| 2 |

0,127 |

0,0649 |

0,042 |

204,51 |

149,41 |

104,51 |

49,41 |

0,000850 |

| 3 |

0,143 |

0,0809 |

0,016 |

230,27 |

112,60 |

130,27 |

12,60 |

0,00127 |

| 4 |

0,161 |

0,0989 |

0,018 |

259,26 |

112,59 |

159,26 |

12,59 |

0,00143 |

| 2003 |

1 |

0,174 |

0,1119 |

0,013 |

280,19 |

108,07 |

180,19 |

8,07 |

0,00161 |

| 2 |

0,185 |

0,1229 |

0,011 |

297,91 |

106,32 |

197,91 |

6,32 |

0,00174 |

| 3 |

0,193 |

0,1309 |

0,008 |

310,79 |

104,32 |

210,79 |

4,32 |

0,00185 |

| 4 |

0,204 |

0,1419 |

0,011 |

328,50 |

105,70 |

228,50 |

5,70 |

0,00193 |

Розрахунок абсолютних та відносних показників експортної діяльності

ВАТ „Львівська пивоварня”

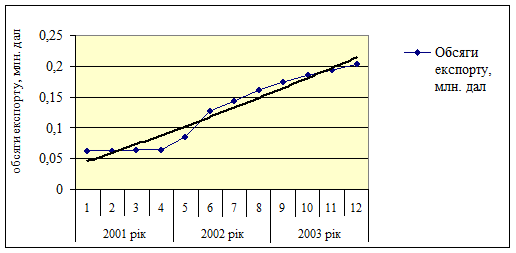

Рис. 2.1 Динаміка обсягів експорту ВАТ „Львівська пивоварня” у 2001-2003 рр.

Знайдемо середній абсолютний приріст експорту пива за 2001-2003 роки:

∆Y=(0,204-0,0621)/11=0,0129 млн. дал.

Середній темп зміни рівний: T з= 195,096 %

Середній темп приросту рівний: Т пр.= 195,096 – 100 = 95,096 %

Дослідимо процес зміни і розвитку експортної діяльності у часі на основі побудови і аналізу рядів динаміки. Часовий ряд – це сукупність значень статистичних показників, розташованих у хронологічному порядку. Основна тенденція розвитку експортної діяльності – це певний напрям зміни явища, який характеризується детермінованою складовою ряду динаміки [69, c.132-140]. Виявлення основної тенденції вимагає вирівнювання динамічного ряду з метою отримання більш-менш рівномірної траекторії. Крім впливу основних факторів, які визначають конкретний вид невипадкової компоненти (тренд), на рівні ряду впливають випадкові фактори, що викликають відхилення фактичних значень рівнів від тренда. Рівень динамічного ряду можна подати функцією: y = f (t) + e (t),

деf (t) – тенденція, зумовлена впливом постійно діючих факторів;

e (t) – величина, що визначає вплив випадкових коливань.

Найбільш поширеним способом визначення основної тенденції динамічного ряду вважається аналітичне вирівнювання. При цьому вирівнюванню фактичні рівні ряду замінюють теоретичними, тобто розрахованими на основі рівняння регресії. Підбір виду функцій здійснюється за допомогою сучасних пакетів програм для статистичної обробки даних. Скориставшись табличним редактором MicrosoftExcel, отримано функцію динамічного ряду показників експорту ВАТ „Львівська пивоварня” : Y = 0.0002 x² + 0.0132x + 0.0328. Величина достовірності R² рівна 0,9493, що показує про невисокий ступінь відхилення фактичних значень рівнів від тренду. Рівняння тренду для показників обсягів виробництва ВАТ „Львівська пивоварня”: Y = 0,2643 x²+0,8843 x+0,12. Величина достовірності R² для тренду обсягів виробництва рівна 0,9816. Рівняння регресії експорту пивоварні буде використовуватися для розрахунку прогнозних значень експорту для проектних рішень.

Найбільш містким іноземним ринком експорту львівського пива став російський, проте, у відповідь на збільшення постачання українського пива, з боку Росії були вжиті дискримінаційні заходи - введений акциз на імпорт пива і 20 % -й податок на додану вартість. У 2003 році пробні партії львіського пива почали поставляти до Канади. Крім того львівське пиво експортується до сусідньої Білорусі та Молдови. Проте білоруська влада прагне зробити ввезення пива з-за кордону підакцизним видом діяльності. Гасло традиційне: захист національного виробника. Відтепер кожен білоруський імпортер повинен купувати разову ліцензію вартістю $10,8 тис. (20 млн білоруських рублів), яка дозволяє ввезення партії не меншої за 10 тис. декалітрів. Такий обсяг зможуть постачати лише крупні постачальники пива, тобто самі виробники цього напою і дасть змогу відсіяти дрібних постачальників пива. Експорт до країн далекого зарубіжжя львіського пива для підприємства здійснюється поки-що у незначних обсягах через ряд причин: перш за все це пов’язане із потребою у приведенні продукції ВАТ „Львівська пивоварня” до міжнародних стандартів із маркування та сертифікації продукції, додаткових витрат на зовнішню упаковку, переоснащення лінії упакування і складування продукції, а по-друге, також через надто короткі терміни зберігання товарів –переважно до 4-х місяців. Та все ж таки перед ВАТ „Львівська пивоварня” відкриваються реальні перспективи експорту пива до США, а вже сьогодні львіське можна купити у Росії, Ізраїлі, Молдові та Білорусі, а з 2003 року і в Канаді. У планах львівської пивоварні розпочати експортні поставки пива до Польщі.

2.2. Дослідження макро- та мікросередовища ВАТ „Львівська пивоварня”

2.2.1 Аналіз конкурентного стану ВАТ „Львівська пивоварня”.

Проведемо аналіз конкурентного стану ВАТ „Львівська пивоварня” з точки зору його внутрішнього та зовнішнього середовища та можливостей його виходу на закордонні ринки за допомогою SWOT-аналізу ВАТ „Львівська пивоварня” (табл. 2.7).

Таблиця 2.7

Потенційні внутрішні сильні сторони

· Позитивний імідж підприємства

· Найвищі показники росту реалізації у порівнянні з конкурентами

· Наявність фінансових ресурсів

· Ефективний менеджмент

· Досягнення економії витрат через оптимізацію виробничого процесу

· Інтенсивна модернізація виробництва

· Ефективні системи оцінки якості праці і підбору кадрів

· Молодий, лабільний і висококваліфікований колектив

|

Потенційні зовнішні можливості

· Можливість виходу на нові ринку

· Розширення асортименту продукції

· Вертикальна інтеграція (залучення власної збутової мережі)

· Послаблення позицій конкурентів і завоювання більших часток ринку

|

Потенційні внутрішні слабкі сторони

· Вузький асортимент продукції

· Відсутність власної збутової мережі

· Порівняно низькі обсяги виробництва на відміну від основних конкурентів

· Переважна частка споживачів і прихильників львівського пива розташована у західному регіоні України

|

Потенційні зовнішні загрози

· Вихід на ринок іноземних конкурентів із нижчими витратами виробництва

· Повільний ріст ринку пива

· Зміна політичного курсу держави

· Несприятливе законодавче поле для діяльності підприємства

· Підвищення вимог споживачів до продукції

· Несприятливі демографічні зміни в країні

|

М.Портер [65] при проведенні аналізу конкурентної позиції і виборі стратегії розвитку підприємства пропонує використовувати так званий „ланцюжок створення цінностей” – систему пов’язаних напрямів діяльності та функцій, що виконуються всередині компанії. Він виділяє п’ять первинних та чотири вторинні елементи, що складають такий ланцюжок на будь-якому підприємстві. Проаналізуємо діяльність ВАТ „Львівська пивоварня” згідно методики М. Портера.

Первинні елементи:

• Матеріально-технічне забезпечення діяльності підприємства.

Служба закупівель розпочала перевезення солоду автомобільним транспортом, що дозволило суттєво зменшити транспортні затрати, ввела в експлуатацію новий матеріальний склад оснащений сучасним обладнанням, здійснила заходи щодо зменшення ціни на матеріали, що дозволило зекономити близько 1 млн грн. при суттєвому зростанні якості та асортименту. Для неї 2002 рік став продовженням проекту переходу на фірмову тару. Було закуплено та запущено у виробництво 13,5 млн. шт. фірмової пляшки та 400 тис. шт. фірмової упаковки. Це дозволило проводити розлив більшості сортів „Львівського” у фірмові плашки.

• Виробничі процеси.

Планомірна та інтенсивна модернізація виробництва, зведення нових потужностей, підготовка робіт до освоєння інвестицій наступного року. З 2001 році було здійснено великий обсяг робіт з метою збільшення об’ємів випуску пива, а саме: 1. Введено в дію обладнання нового процесу, яке включає в себе: кізельгуровий фільтр фірми „Штайнекер”, потужністю 400 гкл / год.; обладнаня системи СІР; обладнання для чистої культури дріжджів; вірлпул; охолоджувач пива та сусла; фільтр для сусла після вірлпула; 2. Введено в експлуатацію 6 нових форфасів та 17 нових ЦКТ ємністю 300 куб. м кожний; 3. Задіяно 2 нових танки гарячої та 1 танк холодної води; 4. Введено в дію холодильно- компресорний цех, встановлено більш потужне обладнання; 5. Проведено реконструкцію котельні; 6. У варильному цеху введено в дію другу солододробилку потужністю 6 т / год. Зменшено час засипання солоду у заторний котел; 7. На складі готової продукції змонтовано та введено в дію систему автоматичного пожежогасіння; 8. Переведено пастеризатор на КЕГ-лінії на охолодження етилен-гліколем; 9. Збільшено проектні потужності вуглекислотної станції та встановлено додаткову ємність під СО 2 об’ємом 45 куб. м ; 10. Введено в дію відділення водопідготовки; 11. Для покращення водопостачання Львівської пивоварні змонтовано систему зовнішнього та внутрішнього водогонів; 12. У зв’язку із збільшенням подачі води на станцію водопдготовки було проведено реконструкцію водонапірної станції, а через збільшення обсягів випуску пива збільшено і проектні потужності вуглекислотної станції. 12 травня 2004 р. запущено нову лінію розливу пива у КЕГи, завдяки введенню у дію обладнання італійської фірми „KOMAK” вартістю 650 тис. євро.

• Матеріально-технічне забезпечення збуту.