СОДЕРЖАНИЕ

Введение 3

1.

Анализ движения ОС 4

2.

Анализ эффективности использования ОС 6

3.

Факторный анализ фондоотдачи 9

4.

Анализ использования оборудования 11

5.

Характеристика производственной мощности предприятия 14

Литература 16

Введение

Основные средства (ОС) (часто называемые в экономической литературе и на практике основными фондами) являются одним из важнейших факторов производства.

Анализ основных фондов производится по нескольким направлениям, разработка которых в комплексе позволяет дать оценку структуры, динамики и эффективности использования ОС и долгосрочных инвестиций (табл.1).

Таблица 1

Основные направления анализа основных средств

| Основные направления анализа |

Задачи анализа |

Виды анализа |

| Анализ структуры и динамики ОС |

Оценка размера и структуры вложения капитала в ОС.

Определение характера и размера влияния стоимости ОС на финансовое положение и структуру баланса |

Финансовый анализ |

| Анализ эффективности использования ОС |

Анализ движения ОС.

Анализ показателей эффективности использования ОС.

Анализ использования времени работы оборудования.

Интегральная оценка использования оборудования |

Управленческий анализ |

| Анализ эффективности затрат по содержанию и эксплуатации оборудования |

Анализ затрат на капитальный ремонт.

Анализ затрат по текущему ремонту.

Анализ взаимосвязей объема производства, прибыли и затрат по эксплуатации оборудования |

Управленческий анализ |

| Анализ эффективности инвестиций в ОС |

Оценка эффективности капитальных вложений.

Анализ эффективности привлечения займов для инвестирования |

Финансовый анализ |

Выбор направлений анализа и реальных аналитических задач определяется потребностями управления, что составляет основу финансового и управленческого анализа, хотя четкой границы между этими видами анализа нет.

Источники информации

для проведения анализа: ф. №11 «Отчет о наличии и движении ОС», фБМ «Баланс производственной мощности», ф.№7-ф «Отчет о запасах неустановленного оборудования», инвентарные карточки учета ОС и др.

1. Анализ движения ОС

Данные о наличии, износе и движении ОС служат основным источником информации для оценки производственного потенциала предприятия.

Оценка движения ОС проводится на основе коэффициентов (табл.2), которые анализируются в динамике за ряд лет.

Таблица 2

Показатели движения и состояния ОС

| Наименования показателей |

Методы расчета |

Экономическая интерпретация показателей |

| 1. Показатели движения

|

| 1.1. Коэффициент поступления ввода (КВВ

) |

|

Доля поступивших ОС за период |

| 1.2. Коэффициент обновления (Коб) |

|

Доля новых ОС на предприятии |

| 1.3.Коэффициент выбытия ОС (Квыб) |

|

Доля выбывших ОС за период |

| 1.4.Коэффициент прироста (Кпр) |

|

Темп прироста ОС |

| 2. Показатели состояния

|

| 2.1. Коэфициент износа (Ки) |

|

Доля стоимости ОС перенесенная на продукцию

Ки = 1 - Кг

|

| 2.2. Коэффициент годности (Кг) |

|

Уровень годности ОС

Кг = 1 - Ки

|

2. Анализ эффективности использования ОС

Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи

характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости

характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Под запасами ресурсов понимают наличный объем ресурсов на отчетную дату по балансу, под затратами – текущие расходы ресурсов, в частности по основным средствам – амортизация.

При сопоставлении запасов ресурсов с объемом выручки за период необходимо рассчитать среднюю величину запасов на тот же период.

Обобщающим показателем эффективности использования ОС является фондоотдача

(ФО)

:

.

.

При расчете показателя учитываются собственные и арендованные ОС, не учитываются ОС, находящиеся на консервации и сданные в аренду.

Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость ОС - на коэффициент переоценки.

Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости.

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает факторная модель:

ВП = ОС .

ФО.

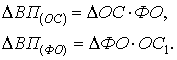

На основе факторной модели рассчитывают прирост объема выпуска за счет увеличения ОС и роста фондоотдачи:

.

.

Прирост выпуска продукции за счет фондоотдачи можно рассчитать способом абсолютных разниц:

или интегральным методом:

где ОС0

, ОС1

– стоимость основных средств в базисном и отчетном периоде соответственно;

ФОо,ФО1

– фондоотдача базисного и отчетного периода соответственно

Другим важным показателем, характеризующим эффективность использования ОС, является фондоемкость ОС

:

.

.

Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции и применяется при определении суммы относительного перерасхода или экономии средств в основные фонды (Э):

Э = ( ФЕ1

– ФЕо ) .

VВП1

,

где ФЕ1

, ФЕо – фондоемкость отчетного и базисного периода соответственно;

VВП1

- объем выпуска продукции в отчетном периоде.

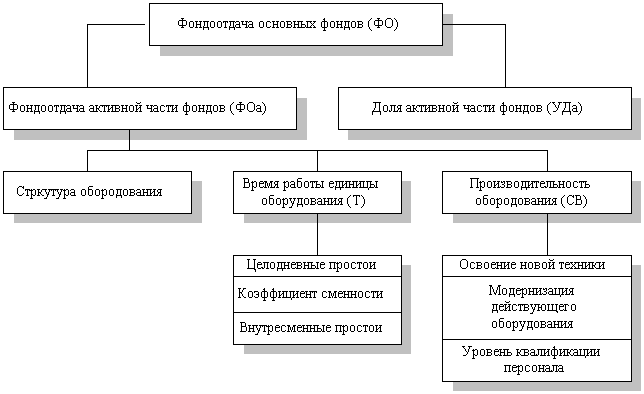

Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования ОС и в первую очередь фондоотдачи.

3. Факторный анализ фондоотдачи

Совокупность факторов, влияющих на показатель фондоотдачи и их подчиненность, показана на рис. 2.

Рис. 2. Схема факторной системы фондоотдачи Рис. 2. Схема факторной системы фондоотдачи

На основе схемы можно построить факторную модель фондоотдачи

ФО = ФОа .

УДа ,

где УДа - доля активной части фондов в стоимости всех ОС;

ФОа – фондоотдача активной части ОС.

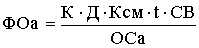

Факторная модель для фондоотдачи активной части ОС имеет вид

ФОа = (К .

Т .

СВ)/ ОСа,

где К – среднее количество технологического оборудования;

Т– время работы единицы оборудования;

СВ – среднечасовая выработка с стоимостном выражении;

ОСа - среднегодовая стоимость технологического оборудования.

Если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм), средней продолжительности рабочего дня (t), то факторная модель примет вид

Расширим факторную модель, представив среднегодовую стоимость технологического оборудования в виде произведения количества оборудования и стоимости его единицы в сопоставимых ценах (Ц):

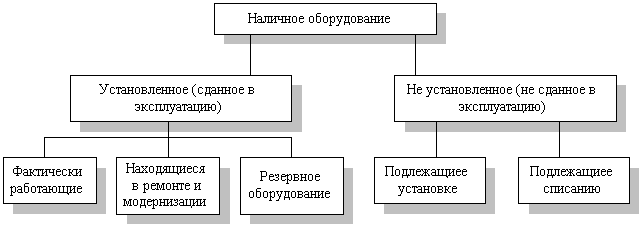

4. Анализ использования оборудования

Анализ работы оборудования основан на системе показателей, характеризующих его использование по численности, времени работы и мощности.

Для анализа количественного

использования оборудования его группируют по степени использования (рис.3).

Рис. 3. Состав наличного оборудования

Для характеристики степени привлечения оборудования рассчитывают:

- коэффициент использования парка наличного оборудования (Кн):

;

;

- коэффициент использования парка установленного оборудования (Ку):

;

;

- коэффициент использования оборудования сданного в эксплуатацию (Кэ):

.

.

Если значения показателей близки к единице, то оборудование используется с высокой степенью загрузки, а производственная программа соответствует производственной мощности.

Для характеристики экстенсивной загрузки оборудования

анализируют использование оборудования по времени

: баланс времени работы и коэффициент его сменности.

Таблица 10

Показатели, характеризующие фонд времени использования оборудования

| Показатель фонда времени |

Условное обозначение |

Формула расчета |

Примечания |

| Календарный фонд |

Тк |

Тк = Тк.д

.

24 |

Тк.д

- число календарных дней за анализируемый период, дн. |

Номинальный

(режимный) фонд

|

Тн |

Тн = ТP.СМ

.

tсм |

ТP.СМ

- число рабочих смен за анализируемый период tсм – продолжительность рабочей смены, час |

Эффективный

(реальный) фонд

|

Тэф |

Тэф = Тн

- Тпл

|

Тпл

– время планового ремонта, час |

Полезный

(фактический) фонд

|

Тф |

Тф = Тэф - Тпр |

Тпр – время внеплановых простоев, час |

Уровень внутрисменного использования оборудования характеризует коэффициент загрузки оборудования Кз, который позволяет оценить потери времени работы оборудования из-за планово-предупредительных ремонтов и т.д:

Кз = Тф / Тк или Тф / Тн или Тф / Тэф

Уровень условного использования оборудования характеризует коэффициент сменности (Ксм):

.

.

Под интенсивной загрузкой оборудования

понимают оценку его производительности.

Коэффициент интенсивной нагрузки оборудования (Ки) определяется:

.

.

Обобщающим показателем, характеризующим комплексное использование оборудования, является показатель интегральной нагрузки (Кинт):

Кинт = Кз .

Ки.

5. Характеристика производственной мощности предприятия

Под производственной мощностью

предприятия подразумевается возможный выпуск продукции при достигнутом или намеченном уровне техники, технологии и организации производства. Степень использования производственных мощностей характеризуется следующими коэффициентами:

;

;

;

;

.

.

В ходе анализа изучается динамика этих показателей, выполнение плана по их уровню и причины изменений: например, ввод в действие новых и реконструкция старых предприятий, техническое переоснащение производства, сокращение производственных мощностей.

Анализируется уровень использования производственных площадей предприятия: выпуск продукции в руб. на 1 м2

производственной площади.

Одним из важнейших факторов, оказывающих влияние на эффективность использования ОС, является улучшение использования производственных мощностей предприятия и его подразделений. Чтобы установить взаимосвязь между фондоотдачей и производственной мощностью, используют следующую факторную

модель:

где ВП - объем продукции, принятый для расчета;

ВПOC

- основная (профильная) продукция предприятия;

W - среднегодовая производственная мощность.

Данная формула позволяет определить влияние на динамику фондоотдачи изменения уровня специализации предприятия (ВП/ВПOC

); коэффициента использования производственной мощности (ВПOC

/W); фондоотдачи активной части ОС, исчисленной по производственной мощности (W/OCa); доли активной части фондов в общей их стоимости (ОСа/ОС).

Литература

1. Абрютина М.С. Экономический анализ торговой деятельности. Учебное пособие. – М.: « Дело и сервис», 2000.

2. Анализ хозяйственной деятельности в промышленности под ред. В.И. Стражева. – Мн.: Выш. шк.,1999.

3. Абрютина М.С. Грачев А.В. Анализ финансово-экономической деятельности предприятия. Учебно-практическое пособие. – М.: «Дело и сервис», 1998.

4. Баканов М.И. Шеремет А.Д. Теория экономического анализа. - Н.: Учебник Финансы и статистика, 1997.

5. Ефимова О.В. Финансовый анализ. – М.: Издательство «Бухгалтерский учет», 1998.

6. Кондраков Н.П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит в условиях рынка. – М.: Перспектива, 1992.

7. Кравченко Л.М. Анализ хозяйственной деятельности в торговле: Учебник для вузов. – Мн.: Выш. шк., 1995.

8. Кравченко Л.М. Анализ хозяйственной деятельности предприятий общественного питания: Учебно-практическое пособие. – Мн.: «Финансы, учет, аудит», 1998.

9. Ковалев В.В., Патров В.В. Как читать баланс. – М.: Финансы и статистика, 1998.

10. Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 1996.

11. Любушин М.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 1999.

12. Маркарьян Э.А., Герасименко Г.П. Финансовый анализ: Учебное пособие. – Ростов н/Д.: Издательство Рост., ун-та, 1994.

13. Методика экономического анализа промышленного предприятия (объединения). / Под ред. Бужинекого А.И., Шеремета А.Д. – М.: Финансы и статистика, 1998.

14. Негашев Е.В. Анализ финансов предприятия в условиях рынка. –М.: Выш. шк. , 1997.

15. Палий В.Ф., Суздальцева Л.П. Технико-экономический анализ производственно-хозяйственной деятельности машиностроительных предприятий. – М.: Машиностроение, 1989.

16. Пешкова Е.П. Маркетинговый анализ деятельности фирмы. – М.: «Ось-89», 1998.

17. Риполь-Сарагоси Ф.Б. Финансовый и управленческий анализ. –М.: Издательство Приор, 1999.

18. Ришар Жак. Аудит и анализ хозяйственной деятельности предприятия. –М.: Аудит. ЮНИТИ, 1997.

19. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. –Мн.: ИП «Экоперспектива», 1998.

20. Савицкая Г.В. Анализ хозяйственной деятельности предприятия АПК: Учебное пособие. – Мн.: ИП «Экоперспектива», 1999.

21. Шишкин А.К., Микрюков В.А., Дышкант И.Д. Учет, анализ, аудит на предприятии: Учебное пособие для вузов. – М.: Аудит, ЮНИТИ, 1996.

22. Шеремет А.Д. Комплексный экономический анализ деятельности предприятия (вопросы методологии). – М.: Экономика,1974.

23. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализ предприятия. – М.: Инфра –М, 1996.

24. Шеремет А.Д., Негашев Е.В. Методика финансового анализа. – М.: Инфра – М, 1999.

25. Экономико-математические методы в анализе хозяйственной деятельности предприятий и объединений. – М.: Финансы и статистика, 1982.

|