Содержание

Введение

Глава 1.Методологические основы управления дебиторской задолженностью предприятия

1.1 Экономическая сущность дебиторской задолженности

1.2 Политика управления дебиторской задолженностью

1.3 Современная теория и практика эффективной организации управления дебиторской задолженности

Глава 2.Анализ системы управления дебиторской задолженностью на предприятии

2.1 Организационно-экономическая характеристика предприятия

2.2 Анализ важнейших показателей, характеризующих динамику дебиторской задолженности и эффективность управления ею

2.3 Оценка и анализ прогрессивности и рациональности применяемых инструментов управления дебиторской задолженностью

Глава 3.Совершенствование управления дебиторской задолженностью на предприятии

3.1 Мероприятия по совершенствованию системы управления дебиторской задолженностью на предприятии

3.2 Оценка экономической эффективности предполагаемых мероприятий

Заключение

Список использованных источников

Приложения

Введение

Большое влияние на оборачиваемость капитала, вложенного в текущие активы, а, следовательно, и на финансовое состояние предприятия оказывает увеличение или уменьшение дебиторской задолженности.

Совершенствование экономической работы в области управления оборотным капиталом организации должно быть направлено на решение трех основных проблем: минимизация дебиторской задолженности, оптимизация товарных запасов, а также регулирование денежных потоков.

Анализ дебиторской и кредиторской задолженности включает комплекс взаимосвязанных вопросов, относящихся к оценке финансового положения организации. Потребность в этом возникает у:

руководителей соответствующих служб;

аудиторов, проверяющих правильность отражения долгов дебиторов и задолженности кредиторам;

финансовых аналитиков кредитных организаций и инвестиционных институтов.

Однако первоочередное внимание анализу долговых обязательств должны уделять работники финансового отдела самого предприятия.

В настоящей работе некоторые возможности такого подхода будут рассмотрены на примере теоретического анализа дебиторской и кредиторской задолженности, а также на конкретном примере деятельности предприятия ПО «Надежда».

Цель дипломной работы – на основании изучения законодательных и нормативных актов, научной и специальной литературы рассмотреть организацию управления дебиторской задолженности на конкретном предприятии.

Для выполнения поставленной цели необходимо решить следующие задачи:

рассмотреть методологические основы управления дебиторской задолженности предприятия;

выявить экономическую сущность дебиторской задолженности;

исследовать политику управления дебиторской задолженности;

рассмотреть современную теорию и практику эффективной организации управления дебиторской задолженности;

провести анализ системы управления дебиторской задолженностью на предприятии;

дать оганизационно-экономическую характеристику предприятия;

провести анализ важнейших показателей, характеризующих динамику дебиторской задолженности и эффективность управления ею;

дать оценку и проанализировать прогрессивность и рациональность применяемых инструментов управления дебиторской задолженностью;

рассмотреть мероприятия по совершенствованию системы управления дебиторской задолженностью на предприятии;

дать оценку экономической эффективности предполагаемых мероприятий.

Объект исследования – Потребительское общество (ПО) «Надежда».

Предметом исследования является дебиторская задолженность организации за 2005-2007 гг..

Дипломная работа состоит из введения, заключения, списка использованных источников, приложений и трех глав, последовательно раскрывающие теоретические и практические аспекты управления дебиторской задолженностью на предприятии.

В первой главе рассматривается экономическая сущность дебиторской задолженности и проблемы, связанные с ней на современном этапе; нормативное регулирование расчетов; сроки расчетов и исковой давности.

Во второй главе представлена характеристика предприятия ПО «Надежда», приведены основные экономические показатели деятельности данного предприятия.

Также во второй главе рассмотрена политика управления дебиторской задолженности на предприятии ПО «Надежда»; дано определение дебиторской задолженности как элемента оборотных активов; проведен анализ эффективности использования оборотных активов, дебиторской и кредиторской задолженности; детально описан процесс управления дебиторской задолженностью на исследуемом предприятия.

В третьей главе рассмотрены основные пути снижения инвестирования средств в дебиторскую задолженность, направления ее использования и прогноз погашения.

В дипломной работе использованы материалы:

ведущих экономистов Российской Федерации в областях учета и компьютеризации;

приведен фактический материал по участию программных продуктов в решении вопроса управления дебиторской задолженностью на исследуемом предприятии;

изучены нормативные документы и значительное количество методической литературы по управлению оборотным капиталом организации, финансовому менеджменту, анализу хозяйственной деятельности предприятия.

Графический материал представлен в виде 8 рисунков и 28 таблиц в тексте дипломной работы. При выполнении дипломной работы использованы следующие формы бухгалтерской отчетности за 2005 - 2007 г.г.

При оценке управления дебиторской задолженностью использовался горизонтальный и вертикальный коэффициентный метод анализа.

Глава 1.Методологические основы управления дебиторской задолженностью предприятия

1.1.Экономическая сущность дебиторской задолженности

Дебиторская задолженность – это обязательство покупателей и заказчиков, а также других дебиторов погашать задолженность, как денежными средствами, так и неденежными.

Основная (торговая) дебиторская задолженность включает суммы задолженности покупателей и заказчиков за поставленные им товары или оказанные услуги в процессе выполнения нормальной основной деятельности предприятия.

Прочая дебиторская задолженность может возникнуть от разнообразных хозяйственных операций, таких как:

авансы подотчетным лицам;

авансы дочерним организациям;

депозиты на покрытие возможного убытка или ущерба;

депозиты как гарантия оплаты;

дивиденды и проценты к получению;

расчеты по выставленным претензиям;

расчеты с покупателями основных средств и нематериальных активов.

Дебиторская задолженность отражает сумму долга предприятию со стороны различных юридических и физических лиц, имеющих прямые взаимоотношения с предприятием.

Ниже приведены примеры наиболее распространенных составляющих дебиторской задолженности (рис.1).

В статье “дебиторская задолженность” может появляться строка “поправка на безнадежные долги”. Эта строка отражает ту часть дебиторской задолженности, которая не может быть выплачена должником по причине потери его платежеспособности. Эта сумма в последствии “списывается на затраты” в соответствии с принятыми в стране правилами

Рис.1.Составляющие дебиторской задолженности

Сумма дебиторской задолженности отражает, как правило, два фактора:

уровень деловой активности предприятия – чем больше объемы продаж, тем обычно больше объем дебиторской задолженности;

отношение предприятия к своим клиентам – чем больше предприятие “любит” своих клиентов, т.е. чем большую отсрочку платежа оно им предоставляет, желая сохранить клиентов и привлечь новых, тем больше объем дебиторской задолженности.

Дебиторская задолженность является краткосрочной, если ее предполагается погасить в нормальных условиях операционного цикла компании, или она должна быть погашена в течение 12 месяцев с отчетной даты. Примером краткосрочной дебиторской задолженности является задолженность сотрудников предприятия по выданным командировочным авансам.

Погашение краткосрочной дебиторской задолженности производится получением каких-либо ресурсов и выгод (например, векселем, выданным покупателем). Однако погашение дебиторской задолженности возможно не только с использованием денежных средств.

Дебиторская задолженность, которая не может быть классифицирована как краткосрочная, относится к долгосрочной дебиторской задолженности. Например, по условиям трехлетнего строительного контракта заказчик должен оплатить счета подрядчика только в момент приемки всего комплекса работ, обусловленного договором. В этом случае все счета, которые будут выписаны подрядчиком, будут квалифицироваться как долгосрочная дебиторская задолженность.

Так же как и в случае краткосрочной дебиторской задолженности, погашение долга, возможно, либо получением ресурсов и выгод (например, денежными платежами), либо новыми обязательствами.

Дебиторская задолженность может классифицироваться в финансовой отчетности не только по срокам предполагаемого погашения, но и по видам деятельности предприятия. Согласно МСФО 7 «Отчеты о движении денежных средств», деятельность предприятия делится на операционную (основную), финансовую (связанную с привлечением инвестиций) и инвестиционную (связанную с вложением временно свободных денежных средств). Рассмотрим примеры дебиторской задолженности, связанные с этими видами деятельности.

Дебиторская задолженность, связанная с операционной деятельностью, - это, прежде всего, задолженность покупателей и заказчиков. К ней относятся не только долги за поставленную продукцию. Но и авансы, выданные поставщикам и подрядчикам по договорам поставки или подряда.

Дебиторская задолженность, связанная с финансовой деятельностью, - это задолженность, связанная с финансовыми вложениями в предприятие. Такая задолженность возникает при инвестиционной деятельности предприятия.

С точки зрения МСФО компания должна отразить в финансовой отчетности последствия всех событий, которые при определенных обстоятельствах могут произойти, а могут и не произойти. Ярким примером таких условных фактов являются расчеты по дебиторской задолженности, поскольку всегда есть риск, что она не будет погашена.

Оценка возможной величины безнадежных долгов может быть сделана либо на базе общей величины продаж (как процент от общей величины продаж), либо на базе общего количества счетов к получению. Первый способ называют подходом с точки зрения отчета о прибылях и убытках, второй – подходом с точки зрения баланса.

Обычно используются два метода подсчета величины безнадежной дебиторской задолженности за отчетный период:

в процентах от нетто-реализации;

путем учета счетов по срокам оплаты.

В результате по каждой группе получается величина резерва на покрытие безнадежных долгов.

Задолженность может и должна быть переквалифицирована в краткосрочную, если срок погашения по дебиторской задолженности становится менее двенадцати месяцев или ее погашение планируется в течение операционного цикла компании. Необходимо также отметить, что к краткосрочной дебиторской задолженности относится текущая часть долгосрочной задолженности, которая должна быть погашена в течение 12 месяцев после отчетной даты.

Существующая нестабильность экономической ситуации в России приводит к существенному увеличению рисков при продаже товаров, проведении работ, оказании услуг с отсрочкой платежа (получение предоплаты как формы платежа на региональных рынках используется в ограниченных размерах).

Имеющаяся низкая платежеспособность предприятий вызывает рост достаточных объемов дебиторской задолженности на балансах производителей.

Как объект учета дебиторская задолженность по сроку платежа классифицируется на:

отсроченную (срок исполнения обязательств, по которой еще не наступил);

просроченную (срок исполнения обязательств, по которой уже наступил).

Образование дебиторской задолженности экономически объяснимо недостатком оборотных средств у плательщика.

Согласно исследований Всемирного банка, причиной возникновения неплатежей в России явилось несоответствие требований макро- и микроэкономической политики государства.

Они явились следствием противоречивой экономической политики (имеющей в своей основе мягкие бюджетные ограничения для предприятий и быструю дезинфляцию, при неадекватности фискальных реформ).

Основными макроэкономическими факторами явились:

определение инфляционного роста цен адекватному увеличению платежных средств;

неудовлетворительная работа банковской системы;

низкая развитость или неразвитость финансового рынка;

игнорирование правовых аспектов обязательств в договорной практике предприятий;

не сокращающийся разрыв хозяйственных связей бывшего постсоветского пространства.

Вместе с тем, необходимо иметь в виду, что дебиторская задолженность, как реальный актив играет достаточно важную роль в сфере предпринимательской деятельности.

Дебиторская задолженность в своей сути имеет два существенных признака (рис.2).

Рис.2. Существенные признаки дебиторской задолженности

В оценочной деятельности при исследовании дебиторской задолженности следует иметь в виду, что, достигая величины 30% от реальных активов баланса предприятия, дебиторская задолженность может существенным образом влиять на формирование конечных показателей экономической деятельности предприятия, а также на формирование рыночной стоимости бизнеса (акций, отдельных активов) предприятия.

Дебиторская задолженность - это элемент оборотного капитала, т.е. сумма долгов, причитающихся организации от юридических или физических лиц.

Дебиторскую задолженность можно классифицировать по различным критериям, например, по причинам образования ее можно разделить на оправданную и неоправданную.

Так, к оправданной дебиторской задолженности следует отнести дебиторскую задолженность, срок погашения которой еще не наступил и составляет менее 1 месяца и которая связана с нормальными сроками документооборота.

К неоправданной следует отнести просроченную дебиторскую задолженность, а также задолженность, связанную с ошибками в оформлении расчетных документов, с нарушением условий хозяйственных договоров и т.д.

Существует и так называемая безнадежная дебиторская задолженность, что представляют собой суммы неоплаченных задолженностей покупателей, потребителей, сроки исковой давности, по которым либо истекают, либо уже истекли.

У большинства предприятий в общей сумме дебиторской задолженности преобладают или занимают наибольший максимальный (удельный) вес - расчеты за товары (работы, услуги), т.е. счета к получению.

Факторы возникновения дебиторской задолженности можно разделить на внешние и внутренние.

К внешним факторам следует отнести:

1.Состояние экономики в стране - спад производства, безусловно, увеличивает размеры дебиторской задолженности.

2.Общее состояние расчетов в стране - кризис неплатежей однозначно приводит к росту дебиторской задолженности.

3.Эффективность денежно-кредитной политики ЦБ РФ, поскольку ограничение эмиссии вызывает так называемый "денежный голод", что в конченом итоге затрудняет расчеты между предприятиями.

4.Уровень инфляции в стране, так при высокой инфляции многие предприятия не спешат погасить свои долги, руководствуясь принципом, чем позже срок уплаты долга, тем меньше его сумма.

5.Емкость рынка и степень его насыщенности, так в случае малой емкости рынка и максимальной его насыщенности, данным видом продукции естественным образом возникают трудности с ее реализацией, и как следствие ростом дебиторских задолженностей.

Внутренние факторы:

1.Взвешенность кредитной политики предприятия означает экономически оправданное установление сроков и условий предоставления кредитов, объективное определение критериев кредитоспособности и платежеспособности клиентов, умелое сочетание предоставления скидок при досрочной уплате ими счетов, учет других рисков, которые имеют практическое влияние на рост дебиторской задолженности предприятия.

Таким образом, неправильное установление сроков и условий кредитования (предоставления кредитов), непредоставление скидок при досрочной уплате клиентами (покупателями, потребителями) счетов, неучет других рисков могут привести к резкому росту дебиторской задолженности.

2.Наличие системы контроля за дебиторской задолженностью.

3.Профессиональные и деловые качества менеджера компании, занимающегося управлением дебиторской задолженностью предприятия.

4.Другие факторы.

Внешние факторы не зависят от организации деятельности предприятия, и ограничить их влияние менее возможно или в отдельных случаях практически невозможно.

Внутренние факторы целиком и полностью зависят от профессионализма финансового менеджмента компании, от владения им искусством управления дебиторской задолженностью.

Количественная величина дебиторской задолженности определяется двумя факторами:

1)объемом реализации работ и услуг в кредит - общую выручку от реализации товаров и услуг следует разделить на две части:

от продажи за наличные и оплаченные в срок по договорам товары и услуги;

от продажи в кредит, включая и неоплаченные товары (работы и услуги).

2)средним промежутком времени между реализацией товаров (работ и услуг) и фактическим получением выручки.

Существует такое понятие, как "счета дебиторов".

Дебиторские счета отражают суммы, которые должны быть получены от продажи товаров или услуг, проданных в кредит.

Счета дебиторов представляют собой инвестиции денежных средств. Они достаточно ликвидны только при условии, если будут оплачены покупателями (заказчиками), а также, если соответствуют современным требованиям, могут быть быстро проданы.

Счета дебиторов могут уменьшаться или увеличиваться в зависимости от изменения кредитной политики. Так смягчение кредитных требований (стандартов) способно увеличить продажу товаров в кредит, что может повлечь за собой рост потерь активов из-за некачественных кредитов. Роль дебиторской задолженности не ограничивается только позицией актива в балансе. Динамика ее величины (абсолютное изменение за период, как ее первая производная) может выступать еще и как одна из составляющих финансовых потоков предприятия. Выполнение этим активом функций части денежного потока позволяет приводить ее оценку не только на основе методов затратного подхода, но и использовать в определении ее стоимости методы доходного подхода.

Необходимо иметь в виду, что специфика дебиторской задолженности как товара, реализуемого на открытом рынке или входящего в систему продаваемого бизнеса связано с тем, что данный актив не совсем материален.

Собственник данного актива фактически продает не саму "балансовую" задолженность, а лишь право требования погашения этой задолженности дебитором, тем самым уступает эти права покупателю по договору (цессии - уступке и переуступке прав).

Именно эта специфическая особенность данного актива предполагает в оценке определять не только саму величину долга, но и производить анализ прав на эту задолженность.

Аналогичное требование изложено во Временной инструкции о порядке ареста и реализации прав (требований), принадлежащих должнику как кредитору по неисполненным денежным обязательствам третьих лиц по оплате фактически поставленных товаров, выполненных работ или оказанных услуг (дебиторской задолженности) при обращении взыскания на имущество организаций должников, являющейся приложением к приказу Минюста РФ от 03.07.1998 г. № 76, зарегистрированного Минюстом России 03.07.1998 г. № 1549, где в пункте 12 указано, что "специалист определяет, соблюдены ли все обязательные реквизиты документов, подтверждающих дебиторскую задолженность, проводит анализ всех правоустанавливающих документов, определяющих дебиторскую задолженность и дает оценку действительности и ликвидности соответствующей дебиторской задолженности должника".

Именно эти обстоятельства предполагают определение рыночной стоимости данного актива проводить с глубоким анализом обоснованности юридических прав на этот актив.

Следовательно, помимо обязательного отражения величины стоимости актива в документах бухгалтерского учета и отчетности (балансе), дебиторская задолженность должна подтверждаться следующими документами:

договором между кредитором и дебитором с приложением первичных документов, подтверждающих собственно возникновение задолженности и время ее продолжительности (накладные, счета-фактуры и т.д.);

акты сверки дебиторской задолженности между ними, оформленные надлежащим образом.

Без их наличия и должного юридического оформления продажа этих долгов, как и сам факт, их наличия вызывает серьезные замечания и сомнения.

На практике бывают случаи, когда покупатель прав на дебиторскую задолженность согласен с такой "некомплектностью" товара, что в свою очередь создает трудности в определении стоимости части прав на этот актив. Довольно часто эти права требования подкреплены документами залога и поручительства, что предполагает анализ и оценку этих документальных свидетельств в общей оценке документального подтверждения права на дебиторскую задолженность. В соответствии с требованиями Федерального закона "О несостоятельности (банкротстве)" от 26.10.2002 г. № 127 - ФЗ на стадиях финансового оздоровления и внешнего управления и конкурсного производства определяются меры к замораживанию требований кредиторов, а также действует особый порядок истребования и предъявления требований кредиторов.

Согласно ст. 80 п.6 данного закона финансовое оздоровление может вводиться на срок не более чем на 2 года.

На этих же стадиях банкротства предприятия-должника замораживаются начисления различного рода штрафных санкций (пени, неустойки, штрафы), а также суммы причиненных убытков (в виде упущенной выгоды или неполученных доходов).

Тем самым, теряется экономический смысл определения рыночной стоимости данной дебиторской задолженности, ввиду неприменения метода дисконтирования, из-за имеющихся законодательных запретов и моратория для выполнения в полном объеме обязательств должника-дебитора.

Не секрет, что отдача долгов может быть связана с определенной тактикой менеджмента компании-дебитора, которая, учитывая реальную экономическую ситуацию, не считает нужным строго придерживаться своих договорных обязательств, а в некоторых случаях проводят "политику неплатежей".

При схемах взаимной задолженности предприятий друг перед другом, а также такой же задолженности через третьих лиц дает возможность каждому предприятию не перечислять налог на прибыль сколь угодно долго, особенно если эта задолженность образовалась в результате реализации какой-либо продукции.

Именно это создает трудности в оценке действительной динамики дебиторской задолженности, поскольку наряду с объективными факторами, причинами тех или иных изменений могут быть и субъективные факторы такой политики, причем, которая может иметь как временный, так и продолжительный характер.

В практике производственных отношений насчитывается около двадцати различного рода схем погашения дебитором своих обязательств, начиная с простой оплаты наличными деньгами и заканчивая сделками факторинга и форфейтинга.

Реальную трудность может вызывать наличие нескольких договоров с одним дебитором и частичная выплата по каждому из них, причем в совершенно произвольные сроки и по различного рода смежным схемам, что создает достаточно объективные проблемы в оценочной обработке этих выплат, производстве сопоставлений для создания достоверной информационной базы прогноза их динамики.

Часто бывает, что дебиторская задолженность может быть признана юридически просроченной (по истечении искового срока ее истребования), однако она полностью погашается, а хозяйственные связи этих предприятий возобновляются вновь. Этот факт требует тщательного и весьма корректного обоснования применения методов экономического моделирования.

Большое влияние на "возвратность" задолженностей оказывает наличие схем взаимозачетов, порой по очень сложным схемам с привлечением двух-трех и более предприятий-посредников.

Данное обстоятельство объективно предполагает дополнительное вычитание из величины первоначально определенной задолженности сумм затрат, необходимых на организацию таких схем, либо каким-либо другим способом осуществить ее корректировку на реальную "возвратность" данной задолженности.

На многих крупных предприятиях, с большими объемами вовлеченных в производственный процесс ресурсов, поставленный учет долговых обязательств ведется по сальдо дебиторско-кредиторской задолженности, исходя из того, что положительный суммарный оборот является дебиторской задолженностью, а отрицательный - кредиторской задолженностью.

В мировой практике рыночных отношений погашение долговых обязательств перед кредиторами является безусловным и требующим немедленного исполнения. В противном случае деловая репутация дебитора резко упадет и упущенная в результате этого выгода окажется намного больше любой величины непогашенных долгов. Именно это предполагает высокую ликвидность этого актива в бизнесе. Это нашло свое отражение в коэффициентах ликвидности, которые широко используются в финансовом анализе деятельности предприятия. В соответствии с ними получается, что чем выше величина дебиторской задолженности в балансе предприятия, тем выше ликвидность этих активов и, как следствие, выше платежеспособность такого предприятия.

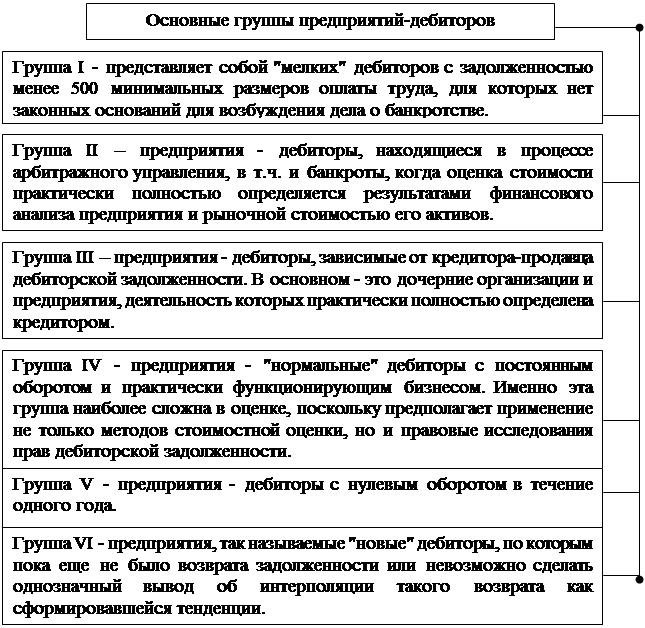

Условно все предприятия-дебиторы можно разделить на шесть основных групп, в каждой из которых необходимо применять соответствующие методы с безусловным учетом специфики данной группы (рис.3).

Чем больше период задолженности, тем выше риск ее непогашения.

Значительный по времени период погашения дебиторской задолженности может быть оправдан, если были смягчены условия предоставления кредита, например, при выходе на рынок с новой продукцией или в конкурсной борьбе.

Увеличение остатка дебиторской задолженности по сравнению с предыдущим годом может означать трудности с реализацией продукции.

В соответствии с требованиями Федерального закона "О несостоятельности (банкротстве)" от 26.10.2002 г. № 127 - ФЗ на стадиях финансового оздоровления и внешнего управления и конкурсного производства определяются меры к замораживанию требований кредиторов, а также действует особый порядок истребования и предъявления требований кредиторов. Согласно ст. 80 п.6 данного закона финансовое оздоровление может вводиться на срок не более чем на 2 года. Следует учитывать, что при развитии бизнеса может происходить процесс наращивания абсолютной величины дебиторской задолженности, т.е. рост ее балансовой стоимости, что, безусловно, таит в себе угрозу и рост ее невозврата в будущем.

Рис.3. Основные группы предприятий-дебиторов

1.2 Политика управления дебиторской задолженностью

Дебиторская задолженность представляет собой весьма вариабельный и динамичный элемент оборотных средств, существенно зависящий от принятой в компании (фирме, организации) политики покупателей продукции. Поскольку дебиторская задолженность представляет собой иммобилизацию собственных оборотных средств, т.е. в принципе она не выгодна предприятию, поэтому с очевидностью напрашивается вывод о ее максимально возможном сокращении.

Теоретически дебиторская задолженность может быть сведена до минимума, тем не менее, этого не происходит по многим причинам, в том числе и по причинам конкуренции.

Антикризисное управление предприятием начинается с продуманного финансового анализа и, прежде всего, определения его платежеспособности. Если возникли проблемы, то необходимо поработать со своей дебиторской задолженностью. Это наиболее доступный и приносящий относительно быстрый результат способ пополнить свой счет денежными средствами. Однако это еще и сигнал к тому, что финансовый менеджер не справляется с выполнением одной из его функций – управлением дебиторской задолженностью. Остановимся на некоторых основных ее моментах.

Управление дебиторской задолженностью включает в себя систему методов проведения расчётов за отгруженную продукцию и услуги, взыскание просроченных долгов, политику взаимоотношений с факторинговыми компаниями и коммерческими банками, с товарными и валютными биржами.

Финансовый менеджер должен осуществлять постоянный мониторинг величины дебиторской задолженности, т. к. её чрезмерное увеличение приводит к падению платёжеспособности предприятия. Уровень дебиторской задолженности зависит, в основном, от условий расчётов с контрагентами предприятия.

В теории и на практике выделяют два подхода к управлению дебиторской задолженностью в зависимости от того, что является предметом оценки. Им может быть:

1.Дополнительная прибыль при изменении условий продаж и расчётов.

В целом, при первом подходе изучаются выгода, затраты и потери из-за изменения политики реализации продукции. Его использование возможно при необходимости срочно сбыть продукцию, а также, если мощности предприятия недогружены, то либерализация расчётов целесообразна даже, если нет роста прибыли. При этом получаем социальный эффект в виде выплат заработной платы сотрудникам и дополнительной возможности погашения коммунальных услуг.

2.Сравнение и оптимизация величины и сроков дебиторской и кредиторской задолженности.

Суть этого подхода заключается в максимальном сокращении финансового цикла за счёт:

сокращения дебиторской задолженности;

увеличения кредиторской задолженности.

Эффект достигается за счёт ускорения оборачиваемости дебиторской задолженности, которую определяют основные факторы:

платежеспособность покупателя; оценка и классификации покупателей в зависимости от вида продукции, объёма закупок;

определение вероятности своевременной оплаты счетов, исходя из истории кредитных отношений и предполагаемых условий оплаты;

решение о величине и продолжительности коммерческого кредита;

контроль расчётов с дебиторами и оценка реального состояния дебиторской задолженности;

политика сбора денег по просроченным кредитам;

анализ и планирование денежных потоков;

анализ и контроль образовавшейся дебиторской задолженности.

При контроле осуществляется ранжирование дебиторской задолженности по срокам её возникновения. Ее ранжирование может осуществляться по кварталам, но чаще всего используют группировку по дням: 0-30 дней; 30-60 дней; 61-90 дней и 91-120 дней.

Оценка реального состояния дебиторской задолженности, т. е. оценка наличия безнадёжных долгов - один из важнейших вопросов управления оборотным капиталом. Эта оценка ведётся отдельно по группам дебиторской задолженности.

Ключевым моментом при управлении дебиторской задолженностью является понимание, что, с одной стороны, увеличение дебиторской задолженности приводит к увеличению объёмов продаж, это способствует отвлечению собственных средств, из-за чего может возникнуть необходимость привлечения кредита для авансирования оборотного капитала и это приведёт к увеличению издержек (за счёт платы за кредит).

С другой стороны, при уменьшении сроков коммерческого кредита снизится и дебиторская задолженность, но уменьшатся объёмы продаж и это может привести к затратам по хранению готовой продукции, потере покупателей.

При необходимости пополнить денежные средства целесообразнее прибегнуть к скидкам. Скидки различают по срокам, когда при оплате в определённый срок происходит уменьшение цены покупки на несколько процентов, а также по объёмам: при приобретении указанного объёма покупатель получает товар по более низкой цене.

Принятию решения об изменении кредитной политики должна предшествовать её оценка с точки зрения влияния на прибыль предприятия. Для этого необходимо разработать прогнозные оценки для каждой из предлагаемых политик, исходя из следующих переменных:

предполагаемый объём реализации;

административные расходы, связанные с возвратом дебиторской задолженности;

объём сомнительных и безнадёжных долгов;

сумма предоставленной скидки.

Низкая оборачиваемость дебиторской задолженности говорит о том, что предприятие излишне “любит” своих потребителей, устанавливая большие продолжительности кредитов или не требуя от потребителей выполнения контрактных условий по погашению задолженности. Такой подход, естественно, привлекателен для потребителей продукции предприятия, что несомненно сказывается на поддержании на неизменном уровне или даже увеличении объемов реализации. В то же время, низкая оборачиваемость дебиторской задолженности “вымывает” наличные деньги на предприятии, заставляя финансового менеджера искать новые источники финансирования возрастающей дебиторской задолженности. Хорошо, если это может быть обеспечено за счет поставщиков предприятия, которые также кредитуют предприятие, как само предприятие кредитует своих потребителей. Но далеко не всегда кредиторы будут также “любить” предприятие, как оно “любит” своих клиентов. И потому придется прибегать к обычно дорогим банковским ссудам.

Задачи анализа состоят в выявлении размеров, оценке динамики неоправданной задолженности и причин ее возникновения или роста. Внешний анализ состояния расчетов с дебиторами базируется на данных формы №1 и №5 бухгалтерской (финансовой) отчетности. Для внутреннего анализа привлекаются данные аналитического учета счетов, предназначенных для обоснования информации о расчетах с дебиторами.

Анализ состояния дебиторской задолженности:

начинают с общей оценки динамики е объема в целом и продолжают в разрезе отдельных статей;

определяют долю дебиторской задолженности в оборотных активах, анализируют ее структуру;

определяют удельный вес дебиторской задолженности, платежи по которой ожидаются в течении года;

оценивают динамику этого показателя и проводят последующий анализ качественного состояния дебиторской задолженности с целью оценки динамики неоправданной (сомнительной) задолженности.

Следует отметить, что ухудшение состояния расчетов с покупателями и рост неоправданной задолженности подтверждается удлинением среднего срока инкассирования дебиторской задолженности.

Увеличение статей дебиторской задолженности может быть обусловлено:

неосмотрительной кредитной политикой организации по отношению к покупателям, неразборчивым выбором партнеров;

наступлением неплатежеспособности и даже банкротством некоторых потребителей;

слишком высокими темпами наращивания объема продаж;

трудностями в реализации продукции.

Резкое сокращение дебиторской задолженности может быть следствием негативных моментов во взаимоотношениях с клиентами.

В зависимости от выводов, сделанных из анализа дебиторской задолженности по срокам образования, необходимо проанализировать кредитную политику организации. Сумма задолженности, проходящая по счетам, имеет смысл лишь до тех пор, пока существует вероятность ее получения. От продолжительности погашения дебиторской задолженности зависит доля безнадежных долгов.

Для определения конкретных причин образования сомнительной дебиторской задолженности проводится внутренний анализ ее суммы по дебиторам и срокам возникновения на основании оперативных данных бухгалтерского учета.

Для эффективного управления дебиторской задолженностью произведем расчет коэффициента отвлечения оборотных активов в текущую дебиторскую задолженность за товары, работы и услуги. Он рассчитывается по следующей формуле:

КОАДЗ

= ДЗв+ЧРСдз+РСД/ОА, (1)

где КОАДЗ

– коэффициент отвлечения оборотных активов в текущую дебиторскую задолженность;

ДЗв

– сумма текущей дебиторской задолженности покупателей, оформленной векселями;

ЧРСДЗ

– сумма чистой реализационной стоимости дебиторской задолженности;

РСД – сумма резерва сомнительных долгов;

ОА – общая сумма оборотных активов.

Далее производят расчет коэффициента возможной инкассации текущей дебиторской задолженности за товары, работы и услуги. Он определяется по следующей формуле:

КВИДЗ

=ДЗв+ЧРСдз/ДЗв+ЧРСдз+РСД, (2)

где КВИДЗ

– коэффициент инкассации текущей дебиторской задолженности.

Определим сумму эффекта, полученного от инвестирования средств в дебиторскую задолженность. В этих целях сумму дополнительной прибыли, полученной от увеличения объема реализации продукции за счет предоставления кредита, сопоставляют с суммой дополнительных затрат по оформлению кредита и инкассации долга, а также прямых финансовых потерь от невозврата долга покупателями (сумма резерва сомнительных доходов, подлежащая списанию в связи с неплатежеспособностью покупателей и истечением сроков исковой давности). Расчет этого эффекта осуществляется по следующей формуле:

ЭДЗ

= ПДЗ

– ТЗДЗ

– ФПДЗ

, (3)

где ЭДЗ

– сумма эффекта полученного от инвестирования средств в дебиторскую задолженность;

ПДЗ

– дополнительная прибыль предприятия, полученная от увеличения объема реализации за счет предоставления кредита;

ТЗДЗ

– текущие затраты предприятия, связанные с организацией кредитования покупателей и инкассацией долга;

ФПДЗ

– сумма прямых финансовых потерь от невозврата покупателями долга.

Наряду с абсолютной суммой эффекта в процессе управления может быть определен и относительный показатель — коэффициент эффективности инвестирования средств в текущую дебиторскую задолженность. Он рассчитывается по следующей формуле:

КЭДЗ

= Эдз/ДЗрп  , (4) , (4)

где КЭДЗ

- коэффициент эффективности инвестирования средств в текущую дебиторскую задолженность;

ЭДЗ

- сумма эффекта полученного от инвестирования средств в дебиторскую задолженность;

ДЗРП

– средний остаток текущей дебиторской задолженности в рассматриваемом периоде.

Доля дебиторской задолженности в общем объеме оборотных средств (%):

УДЗ

= (ДЗ : СО) х 100, (5)

Чем выше этот показатель, тем менее мобильна структура имущества предприятия.

Доля сомнительной задолженности в составе дебиторской задолженности (%):

УСДЗ

= (СЗ : ДЗ) х 100, (6)

где СЗ – сомнительная задолженность (тыс. руб.)

Этот показатель характеризует качество дебиторской задолженности. Тенденция к его росту свидетельствует о снижении ликвидности. Весьма сопоставимым в этом случае является вопрос о сопоставимости дебиторской и кредиторской задолженности.

Сопоставление дебиторской и кредиторской задолженности является одним из этапов анализа дебиторской задолженности и позволяет выявить причины образования последней. При этом многие аналитики считают, что если кредиторская задолженность превышает дебиторскую, то организация рационально использует средства, т.е. временно привлекает в оборот средств больше, чем отвлекает из оборота.

Управление дебиторской задолженностью предполагает:

прогнозирование дебиторской задолженности;

контроль дебиторской задолженности;

отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в договорах.

На современном этапе наряду со стабилизацией деятельности предприятий важное значение имеет прогнозирование потоков денежных средств, представляющих собой, с одной стороны, платежи поставщикам, бюджету, работникам, органам социального страхования и обеспечения и др., с другой стороны - поступления от покупателей и заказчиков, прочие поступления. Поэтому необходимо заранее выявить ожидаемый дефицит средств и принять меры для его покрытия.

Используя имеющиеся зависимости между суммой денежных поступлений, объёмом реализации, изменением в остатках дебиторской задолженности, продолжительностью оборота дебиторской задолженности, можно рассчитать ожидаемое значение дебиторской задолженности и сумму поступления денежных средств от покупателей.

При прогнозе кредиторской задолженности ключевым моментом является определение ожидаемых сумм платежей поставщикам. Для этого прогнозируется величина производственных запасов и увеличения задолженности поставщикам. Обосновываются варианты ожидаемых сумм поступлений денежных средств от дебиторов и сумм платежей кредиторам при разных периодах оборота дебиторской и кредиторской задолженности.

Учитывая вероятностный характер прогноза, не следует стремиться к совпадению расчетных показателей.

Контроль за дебиторской задолженностью включает в себя ранжирование дебиторской задолженности по срокам ее возникновения. Кроме того, необходим контроль безнадежных долгов с целью образования необходимого резерва. Общая схема контроля и анализа дебиторской задолженности приведена на рисунке 4.

Управление дебиторской задолженностью предполагает также контроль за оборачиваемостью средств в расчетах. Выявленная при анализе дебиторской задолженности тенденция снижения темпов оборачиваемости в динамики рассматривается как отрицательная характеристика финансового состояния предприятия. Большое значение имеет отбор потенциальных покупателей. Для этого целесообразно оценивать финансовое состояние предприятия-контрагента.

Сопоставление дебиторской и кредиторской задолженности является одним из этапов анализа дебиторской задолженности и позволяет выявить причины образования последней. При этом многие аналитики считают, что если кредиторская задолженность превышает дебиторскую, то организация рационально использует средства, т.е. временно привлекает в оборот средств больше, чем отвлекает из оборота.

Заключительным этапом анализа, как правило, является принятие управленческих решений и внедрение комплекса мероприятий по управлению дебиторской задолженности. В качестве примера можно порекомендовать следующие меры:

1.Контроль за состоянием расчетов с покупателями и соотношение

кредиторской и дебиторской задолженности, так как значительное повышение дебиторской задолженности создает угрозу финансовой устойчивости организации, вызывает необходимость в причлевении дополнительно дорогостоящих источников финансирования.

2.Расширение круга потребителей продукции организации с целью уменьшения риска неуплаты одним или несколькими крупными покупателями.

3.Использование системы скидок при долгосрочной оплате.

Задание максимально допустимого уровня кредиторской задолженности Задание максимально допустимого уровня кредиторской задолженности |

| Проверка всех расчетных документов на превышение максимально допустимого уровня |

|

| Расчетные документы, относящиеся к задолженности, превышающей максимально допустимое значение |

Расчетные документы, относящиеся к задолженности, не превышающей максимально допустимое значение |

|

|

| Контрольная выборка по любому критерию: сроку погашения, величине задолженности и т.д. |

|

| Проверка реальности сумм дебиторской задолженности |

|

| Оценка существенности ошибок |

|

| Обобщение результатов анализа |

|

| Распространение результатов анализа на всю совокупность дебиторской задолженности |

|

| Приведение результатов анализа в соответствующем разделе отчета |

Рис. 4. Схема контроля и анализа дебиторской задолженности

1.3 Современная теория и практика эффективной организации управления дебиторской задолженности

Современная экономика любого государства представляет собой широко разветвленную сеть сложных взаимоотношений миллионов входящих в нее хозяйствующих субъектов.

Основой этих взаимодействий являются расчеты и платежи, в процессе которых происходит удовлетворение взаимных требований и обязательств.

Платежная система страны – неотъемлемый элемент рыночной экономики, через которую реализуются различные экономические возможности.

Создание стройной платежной системы в России имеет особую значимость и является одной из ключевых проблем реформирования экономики на переходном этапе страны к рынку.

Предприятие-заемщик, имеющее сравнительно устойчивое финансовое состояние, может оказаться втянутым в цепочку неплатежей недобросовестными партнерами и, как следствие, будет не в состоянии вернуть банку кредит и уплатить проценты.

При определении трактовки понятия «неплатежи» различают общую и просроченную задолженность.

Общая задолженность – нормальное явление для экономики любой страны. Кризис платежей формирует именно просроченная задолженность. В качестве показателя неплатежей, как правило, используют просроченную кредиторскую задолженность, а именно – показатель суммарной (совокупной) просроченной задолженности по обязательствам предприятий и организаций. Он включает собственно просроченную кредиторскую задолженность (задолженность по расчетам с кредиторами за товары,,, работы и услуги, в том числе с поставщиками и подрядчиками за материальные ценности; с дочерними предприятиями; задолженность по выданным векселям, полученным авансам; с бюджетом и внебюджетными фондами; с рабочими и служащими по оплате труда), а также просроченную задолженность по кредитам банков и полученным займам.

По состоянию на 01.01.2007 г. суммарная просроченная задолженность в целом по России составила 1445,3 млрд. руб., что составляет 40% всей суммарной задолженности.

Образование системы неплатежей в народном хозяйстве определяется взаимодействием множества факторов. Среди них можно выделить те, которые оказали влияние на резкий рост неплатежей, однако носили временный, переходный характер (например, разрыв производственно-финансовых связей предприятий со своими партнерами из ближнего зарубежья, высокие темпы инфляции и либерализация цен на фоне сохранения жестких технологических связей, несбалансированность доходов и расходов бюджета России ряда лет), а также факторы, обусловливающие сохранение платежного кризиса, его дальнейшее развитие и являющиеся наиболее существенными (утрата предприятиями оборотных средств, искаженная структура затрат на производство, развитие неденежных форм расчетов, мягкие бюджетные ограничения и система открытого субсидирования, регулирование цен на продукцию естественных монополий, отрыв финансового рынка от реального сектора экономики).

Системный характер кризиса платежей предполагает и систему взаимосвязанных мер по его преодолению – от разработки и эффективного применения расчетно-финансовых инструментов и технологий, позволяющих регулировать уровень взаимных неплатежей, до выявления и устранения коренных, структурных причин роста неплатежей, чтобы платежный кризис не воспроизводился регулярно, создания экономических условий для укрепления финансового состояния предприятий реального сектора экономики и других субъектов рыночных отношений, реализации мероприятий, призванных оздоровить экономику в целом.

В первую очередь следует принять все необходимые меры для того, чтобы исключить дальнейший рост задолженности и урегулировать существующие взаимоотношения между предприятиями, а также предприятиями и бюджетом.

Принципиальным условием разрушения системы неплатежей выступает ликвидация механизмов перераспределения скрытых субсидий в экономике – как между рентабельными компаниями и убыточными предприятиями, изначально выступающими объектами мягких бюджетных ограничений, так и между предприятиями и бюджетом.

Поскольку неплатежи во многом выступают как следствие неэффективности целого ряда производств, принципиально важной предпосылкой улучшения ситуации в реальном секторе экономики является осуществление таких структурных преобразований, которые бы обеспечили удаление с рынка не пользующейся спросом продукции, а также нежизнеспособных предприятий, не имеющих рыночной перспективы.

Как правило, последние выступают началом цепочки неплатежей или, повышая цены на свою продукцию, служат фактором дополнительного роста материальных затрат у потребителей.

В нашей стране в настоящее время многие формы взаиморасчетов теряют свою первоначальную сущность, приобретают подчас искаженный характер, трансформируются в договорные схемы извлечения выгоды, представляющие для многочисленных посредников высокодоходный бизнес, часто носят характер взаимного сговора с целью присвоения части финансовых потоков, занижения налогооблагаемой базы, что обусловливает высокий уровень трансакционных издержек (нередко комиссионные достигают 30% зачетной суммы и выше).

Это также лишает экономику внутренних стимулов для роста, ведь любая зачетная кампания провоцирует ожидания новых и новых зачетов, а значит, подталкивает к накоплению новых долгов, в том числе и по обязательным платежам.

Эффективность мер, направленных на подавление кризиса платежей, напрямую зависит от общей финансовой ситуации в стране, что требует объединения усилий государства и всех участников рынка, в том числе качественного и планомерного взаимодействия банка и предприятия. При этом задача государственных органов видится в создании необходимых экономических предпосылок для снижения инфляции, удержания стабилизации и оживления экономики страны.

Значительную роль в решении проблемы неплатежей должны играть банки через совершенствование форм безналичных расчетов и усиление контроля за их осуществлением. Системный характер кризиса платежей предполагает и систему взаимосвязанных мер по его преодолению – от разработки и эффективного применения расчетно-финансовых инструментов и технологий, позволяющих регулировать уровень взаимных неплатежей, до выявления и устранения коренных, структурных причин роста неплатежей, чтобы платежный кризис не воспроизводился регулярно, создания экономических условий для укрепления финансового состояния предприятий реального сектора экономики и других субъектов рыночных отношений, реализации мероприятий, призванных оздоровить экономику в целом.

Системный характер кризиса платежей предполагает и систему взаимосвязанных мер по его преодолению – от разработки и эффективного применения расчетно-финансовых инструментов и технологий, позволяющих регулировать уровень взаимных неплатежей, до выявления и устранения коренных, структурных причин роста неплатежей, чтобы платежный кризис не воспроизводился регулярно, создания экономических условий для укрепления финансового состояния предприятий реального сектора экономики и других субъектов рыночных отношений, реализации мероприятий, призванных оздоровить экономику в целом.

Таким образом, в первой главе выпускной квалификационной работе нами были рассмотрены методологические основы управления дебиторской задолженностью предприятия, на основании вышеизложенного были сформулированы следующие выводы.

Управление дебиторской задолженностью включает в себя систему методов проведения расчётов за отгруженную продукцию и услуги, взыскание просроченных долгов, политику взаимоотношений с факторинговыми компаниями и коммерческими банками, с товарными и валютными биржами.

Финансовый менеджер должен осуществлять постоянный мониторинг величины дебиторской задолженности, т. к. её чрезмерное увеличение приводит к падению платёжеспособности предприятия. Уровень дебиторской задолженности зависит, в основном, от условий расчётов с контрагентами предприятия.

В теории и на практике выделяют два подхода к управлению дебиторской задолженностью в зависимости от того, что является предметом оценки. Им может быть:

1.Дополнительная прибыль при изменении условий продаж и расчётов.

2.Сравнение и оптимизация величины и сроков дебиторской и кредиторской задолженности.

Ключевым моментом при управлении дебиторской задолженностью является понимание, что, с одной стороны, увеличение дебиторской задолженности приводит к увеличению объёмов продаж, это способствует отвлечению собственных средств, из-за чего может возникнуть необходимость привлечения кредита для авансирования оборотного капитала и это приведёт к увеличению издержек (за счёт платы за кредит).

С другой стороны, при уменьшении сроков коммерческого кредита снизится и дебиторская задолженность, но уменьшатся объёмы продаж и это может привести к затратам по хранению готовой продукции, потере покупателей.

Глава 2.Анализ системы управления дебиторской задолженностью на предприятии

2.1.Организационно-экономическая характеристика предприятия

Потребительское общество «Надежда» г. Грязи в соответствии с Законом РФ «О потребительской кооперации (потребительских обществах и союзах) в Российской Федерации» - добровольное объединение граждан или юридических лиц, созданное по территориальному признаку на основе членства путем объединения его членами имущественных, паевых взносов для торговой, заготовительной, производственной деятельности в целях удовлетворения материальных и иных потребностей его членов.

Потребительское общество «Надежда» является некоммерческой организацией, не имеющее извлечение прибыли в качестве основной цели своей деятельности.

Полное официальное наименование – потребительское общество «Надежда».

Сокращенное наименование – ПО «Надежда».

Общество является юридическим лицом, действует на основании своего Устава, имеет в собственности имущество, может от своего имени приобретать и осуществлять имущественные права и нести обязанности. быть истцом и ответчиком в суде.

ПО «Надежда» имеет расчетный и иные счета в банках, самостоятельный баланс, печать, штамп, фирменные бланки и иные реквизиты.

Юридический адрес общества: 399300 Липецкая область, г. Грязи, ул. Песковатская, д.1.

Общество для осуществления своей деятельности имеет структурные подразделения – магазины, кафе, аптечные пункты, склады и т.д. (таблица 1).

Целью общества является удовлетворение материальных и иных потребностей его членов.

Таблица 1

Структурные подразделения ПО «Надежда» г. Грязи

| Наименование структурного подразделения |

| Магазины |

| ТПС С. Правда |

«Продукты»

с. Новая Деревня

|

«Продукты» Яманское Лесничество |

| ТПС с. Кубань |

«1000 Мелочей»

г. Грязи, ул. Правды

|

ТПС с. Прибытково |

| ТПС с. Петровка |

«Продукты» г. Грязи, ул. Правды |

ТПС с. Красная Дубрава |

| ТПС с. Бартеньевка |

ТПС с. Плеханово |

«Продукты»

с. Н. Телелюй

|

| ТПС с. Средняя Лукавка |

ТПС с. Бутырки |

ТПС г. Грязи,

ул. Песковатская

|

| «Продукты» г. Грязи, ул. Молодежная |

ТПС с. Ярлуково |

«Ивушка» с. Ярлуково |

| ТПС с. Синявка |

«Продукты»

с. Б.Самовец

|

«Хозяюшка» пос.Песковатский |

| ТПС с. Падварки |

ТПС с. Головщино |

Лавка на дому

с. Бутырки

|

| ТПС с. Кн. Байгора №34 |

«Продукты» Подстанция |

ТПС с. Сошки |

| ТПС с. Кн. Байгора №32 |

«Продукты» пос. Песковатский |

«Все для дома»

с. Двуречки

|

«Продукты»

с. Кн. Байгора №33

|

ТПС с. Фащевка |

«Березка» с. Фащевка |

| ТПС с. Коробовка |

ТПС с. Двуречки |

«Продукты» г. Грязи, ул. Советская |

| «Продукты» с.Кузовка |

«Продукты» Б.Лесничество |

«Продукты»

с. Св.Поляна

|

«Продукты» Ленинское Лесничество |

| Киоски |

| с. Двуречки, ул. Ленина |

с. Колоусовка |

| Буфет |

«Уют»

пос. Прибытковский

|

«Мираж» с. Бутырки |

| Столовая |

| г. Грязи, ул. Песковатская |

| Аптечный пункт |

| г. Грязи, ул. Песковатская |

Для выполнения указанной цели ПО «Надежда» г. Грязи осуществляет:

строительную, производственную, посредническую, маркетинговую, фармацевтическую, предпринимательскую, благотворительную и иную деятельность, не запрещенную законом; реализацию изделий из золота, драгоценных металлов, драгоценных камней

всемерное содействие развитию социально-бытовой и иной инфраструктуры;

капитальное строительство и ремонтно-строительные работы; материально техническое снабжение своей деятельности путем приобретения необходимых ресурсов и товаров;

закупку у граждан и юридических лиц сельскохозяйственной продукции и сырья, изделий и продукции личных подсобных хозяйств и промыслов, дикорастущих плодов, ягод, грибов, лекарственно-технического и вторичного сырья, в т.ч. черных и цветных металлов для последующей переработки и реализации в торговой сети, а также для поставки промышленности;

развивает кооперативную демократию, пропагандирует кооперативное движение, проводит работу по вовлечению населения в члены общества;

оптовую, розничную торговлю, в т.ч. путем создания торговых баз, магазинов, коммерческих центров, ларьков, киосков;

производство и реализацию продукции промышленного, культурно-оздоровительного, сельскохозяйственного назначения, продовольственных, промышленных товаров;

заготовительную деятельность, в т.ч. сбор и реализацию сырья и дикорастущих лекарственных растений (кроме занесенных в Красную книгу России);

хранение нефти и продуктов ее переработки;

пассажирские и грузовые перевозки автомобильным транспортом;

транспортные и транспортно-экспедиционные услуги; оказание услуг питания, по изготовлению кулинарной продукции, кондитерских изделий, полуфабрикатов, по организации потребления и обслуживания;

деятельность по оказанию ритуальных, бытовых и иных услуг, в т.ч. через рынок;

ведение секретного делопроизводства, выполнение мероприятий по мобилизационной подготовки, гражданской обороне, предупреждению и ликвидации чрезвычайных ситуаций;

возврат (восстановление) кооперативной собственности, незаконно отчужденной в пользу юридических и физических лиц.

В таблице 2 представлены основные экономические показатели работы предприятия в динамике.

Таблица 2

Основные экономические показатели работы ПО «Надежда» в 2005-2007г. г.

| Показатели |

Годы |

Изменения |

| 2005 |

2006 |

2007 |

2006г. от 2005г. |

2007г. от 2006г. |

| Объем реализации продукции, тыс. руб. |

67940 |

79810 |

87527 |

+11870 |

+7717 |

| Себестоимость продукции, тыс. руб. |

67294 |

79641 |

87018 |

+12347 |

+7377 |

| Прибыль от реализации продукции, тыс. руб. |

646 |

169 |

509 |

-477 |

+340 |

| Фонд оплаты труда, тыс. руб. |

6163 |

8050 |

8655 |

+1887 |

+605 |

| Среднесписочная численность, чел. |

85 |

87 |

87 |

+2 |

0 |

| Выработка на одного рабочего, тыс. руб. |

799,3 |

917,4 |

1006,1 |

+118,1 |

+88,7 |

| Среднегодовая средняя зарплата, тыс. руб. |

72,5 |

92,5 |

99,5 |

+20 |

+7 |

| Стоимость основных производственных фондов, тыс. руб. |

5164 |

6824 |

7479 |

+1660 |

+655 |

| Фондоотдача, руб. |

13,0 |

11,7 |

11,6 |

-1,3 |

-0,1 |

| Рентабельность продаж, % |

0,9 |

0,2 |

0,6 |

-0,7 |

+0,4 |

| Рентабельность продукции, % |

0,9 |

0,2 |

0,6 |

-0,7 |

+0,4 |

По данным таблицы 2 видно, что в 2006 году объем реализации продукции увеличился на 11870 тыс. руб., а в 2007 году на 7717 тыс. руб. Прибыль от реализации продукции в 2006 году снизилась на 477 тыс. руб., а в 2007 году выросла на 340 тыс. руб.

Выработка на одного рабочего в 2006 году по сравнению с 2005 годом возросла на 118,1 тыс. руб., а в 2007 года - на 88,7 тыс. руб.

Фондоотдача в 2006 году снизилась на 1,3 руб., а в 2007 года - на 0,1 руб.

Рентабельность продаж в 2006 году снизилась на 0,7%, а в 2007 году увеличилась на 0,4%, а рентабельность продукции снизилась на 0,7%, а в 2007 году увеличилась на 0,4%.

Таблица 3

Показатели имущественного положения ПО «Надежда» в 2006-2007г.г.

| Показатели |

Годы |

Изменения |

| 2006 |

2007 |

2007 от 2006 |

| Коэффициент обновления основных фондов |

0,21 |

0,10 |

-0,11 |

| Коэффициент выбытия основных фондов |

0,02 |

0,02 |

- |

| Коэффициент износа основных фондов |

0,32 |

0,32 |

- |

| Коэффициент годности основных фондов |

0,68 |

0,68 |

- |

За 2007 год техническое состояние основных средств на предприятия несколько ухудшилось за счет менее интенсивного их обновления.

По данным таблицы 4 видно, что за 2007г. доля собственного капитала имеет тенденцию к снижению, она уменьшилась на 1 процентный пункт. Коэффициент финансового левериджа увеличился на 41 процентных пункта, что свидетельствует о том, что растет финансовая зависимость предприятия от внешних инвесторов.

Коэффициент финансирования собственным капиталом заемного оказался незначительным по размеру. Если в 2006 году величина собственного капитала превышала заемный в 0,21 раза, то в 2007 году это превышение снизилось до 0,19 раза. В составе заемного капитала находятся займы, кредиты и кредиторская задолженность. Все это привело к тому, что заемный капитал значительно превысил собственные средства.

Таблица 4

Показатели ликвидности и финансовой устойчивости ПО «Надежда» в 2006-2007г.г.

| Показатели |

Норм. ограничения |

Годы |

Изменения |

| 2005 |

2006 |

2007 |

| Наличие собственных оборотных средств, тыс. руб. |

3897 |

-4286 |

-4843 |

-557 |

| Коэффициент текущей ликвидности |

2,0 |

0,63 |

0,64 |

0,65 |

+0,01 |

| Коэффициент быстрой ликвидности |

0,5-1,0 |

0,55 |

0,65 |

0,75 |

+0,1 |

| Коэффициент абсолютной ликвидности (платежеспособности) |

0,2-0,4 |

0,01 |

0,01 |

0,01 |

0 |

| Удельный вес собственного капитала в общей валюте баланса (коэффициент финансовой автономии предприятия) |

≥0,5 |

0,18 |

0,17 |

0,16 |

-0,01 |

| Удельный вес заемного капитала (коэффициент финансовой зависимости) |

≤0,5 |

0,82 |

0,83 |

0,84 |

+0,01 |

| Коэффициент текущей задолженности |

0,67 |

0,82 |

0,83 |

0,84 |

+0,01 |

| Коэффициент долгосрочной финансовой независимости |

≥0,5 |

0,18 |

0,17 |

0,16 |

-0,01 |

| Коэффициент покрытия долгов собственным капиталом |

≥0,5 |

0,18 |

0,17 |

0,16 |

-0,01 |

| Коэффициент финансового левириджа (плечо финансового рычага) |

≤1,0 |

4,33 |

4,77 |

5,18 |

+0,41 |

| Коэффициент финансовой устойчивости |

≥0,7 |

0,18 |

0,17 |

0,16 |

-0,01 |

| Коэффициент финансирования |

≥1,0 |

0,23 |

0,21 |

0,19 |

-0,02 |

| Коэффициент инвестирования |

≥1,0 |

0,39

|

0,37 |

0,35 |

-0,02 |

| Коэффициент маневренности СК |

≥0,1 |

-1,55 |

-1,69 |

-1,84 |

-0,15 |

| Коэффициент постоянного актива |

≥0,7 |

2,57 |

2,69 |

2,84 |

+0,15 |

| Коэффициент обеспеченности оборотных активов собственными средствами |

≤0,1 |

-1,98

|

-2,08 |

-2,34 |

-0,26 |

Коэффициент инвестирования и коэффициент обеспеченности оборотных активов собственными средствами имеют отрицательное значение, что следует оценить отрицательно.

Таким образом, финансовое состояние анализируемого предприятия можно оценить как неустойчивое.

Таблица 5

Коэффициенты рентабельности ПО «Надежда» в 2005-2007г.г.

| Показатели |

Годы |

Изменения (+;-) |

| 2005 |

2006 |

2007 |

2006г. от 2005г. |

2007г. от 2006г. |

| Рентабельность активов, % |

4,0 |

5,2 |

3,8 |

+1,2 |

-1,4 |

| Рентабельность продаж, % |

0,9 |

0,2 |

0,6 |

-0,7 |

+0,4 |

| Рентабельность собственного капитала, % |

17,8 |

29,8 |

23,5 |

+12,0 |

-6,3 |

По данным таблицы 5 видно, что за 2006 г.:

рентабельность активов выросла на 1,2%;

рентабельность продаж уменьшилась на 0,7%;

рентабельность собственного капитала выросла на 12,0%.

За 2007 г.:

рентабельность активов снизилась на 1,4%;

рентабельность продаж увеличилась на 0,4%;

рентабельность собственного капитала снизилась на 6,3%.

На предприятии происходит замедление оборачиваемости активов в 0,07 раза. Операционный цикл замедлился в 2007 году на 1,1 день. Финансовый цикл - на 7,8 дня. Данная динамика является негативной для деловой активности предприятия.

Таким образом, финансовое состояние ПО «Надежда» является неустойчивым, доля собственного капитала невелика, предприятие не всегда в состоянии погасить свои обязательства, растет финансовая зависимость предприятия от внешних инвесторов.

Таблица 6

Показатели деловой активности ПО «Надежда» в 2006-2007г.г.

| Показатели |

Годы |

Темп роста, % |

| 2006 |

2007 |

2007 к 2006 |

| Выручка от реализации продукции, тыс. руб. |

79810 |

87527 |

+7717 |

| Себестоимость реализованной продукции, тыс. руб. |

79641 |

87018 |

+7377 |

| Величина активов, тыс. руб. |

14652 |

16285 |

+1633 |

Величина оборотных активов, тыс. руб.

в том числе

|

7828 |

8806 |

+978 |

| - запасов, тыс. руб. |

5889 |

6933 |

+1044 |

| - дебиторской задолженности, тыс. руб. |

1802 |

1751 |

-51 |

| Величина кредиторской задолженности, тыс. руб. |

7789 |

10103 |

+2314 |

| Величина основных средств, тыс. руб. |

6824 |

7479 |

+655 |

| Величина собственного капитала, тыс. руб. |

2538 |

2636 |

+98 |

| Коэффициент оборачиваемости активов |

5,44 |

5,37 |

-0,07 |

| Коэффициент оборачиваемости оборотных активов |

10,20 |

9,94 |

-0,26 |

| Продолжительность одного оборота оборотных активов, дни |

35,8 |

36,7 |

+0,9 |

| Коэффициент оборачиваемости дебиторской задолженности |

44,29 |

49,99 |

+5,7 |

| Продолжительность одного оборота дебиторской задолженности, дни |

8,2 |

7,3 |

-0,9 |

| Коэффициент оборачиваемости кредиторской задолженности |

10,22 |

8,61 |

-1,61 |

| Продолжительность одного оборота кредиторской задолженности, дни |

35,7 |

42,4 |

+6,7 |

| Коэффициент оборачиваемости запасов |

13,55 |

12,62 |

-0,93 |

| Продолжительность одного оборота запасов, дни |

26,9 |

28,9 |

+2,0 |

| Коэффициент оборачиваемости денежной наличности |

1140,14 |

1346,57 |

+206,43 |

| Продолжительность одного оборота денежной наличности, дни |

0,3 |

0,3 |

0 |

| Продолжительность операционного цикла, дни |

35,4 |

36,5 |

+1,1 |

| Продолжительность финансового цикла, дни |

71,1 |

78,9 |

+7,8 |

2.2 Анализ важнейших показателей, характеризующих динамику дебиторской задолженности и эффективность управления ею

Оборотный капитал разнообразен по своему составу, структуре и назначению, поэтому целенаправленное управление им определяет необходимость его предварительной классификации.

Состав оборотных активов можно рассматривать с позиции их ликвидности и выделить по степени ликвидности быстрореализуемые и медленнореализуемые средства или активы [21, c. 144]. Первоклассными ликвидными средствами, т.е. находящимися в немедленной готовности для расчетов, являются деньги в кассе или на счетах в банке. К быстрореализуемым активам относят краткосрочные финансовые вложения – депозиты, ценные бумаги, товары и имущество, приобретенное с целью перепродажи, реальную дебиторскую задолженность, товары отгруженные, но не оплаченные в срок.

Медленнореализуемыми оборотными средствами являются полуфабрикаты, незавершенное производство, сомнительная задолженность. По степени финансового риска эта группа наименее привлекательна с позиции вложения капитала в оборотные средства предприятия.

Анализ структуры оборотных средств ПО «Надежда» представлен в таблицах 7, 8.

По данным таблицы 7 видно, что за 2006 год оборотные активы ПО «Надежда» уменьшились на 226 тыс. руб., в том числе за счет роста размера запасов на 58 тыс. руб., уменьшения НДС на 7 тыс. руб., увеличения долгосрочной дебиторской задолженности на 18 тыс. руб., снижения краткосрочной дебиторской задолженности на 219 тыс. руб., а также за счет снижения денежных средств на 226 тыс. руб.

Наибольший удельный вес в оборотных активах на 2005 год имеют запасы – 72,4% и краткосрочная дебиторская задолженность – 16,1%, на 2006 год по-прежнему запасы – 75,2% и краткосрочная дебиторская задолженность – 13,8% оборотных активов.

Таблица 7

Анализ динамики и состава оборотных активов в ПО «Надежда» в 2005-2006г.г.

| Вид средств |

Наличие средств, тыс.руб. |

Структура средств, % |

| 2005 |

2006 |

изменения |

2005 |

2006 |

изменения |

| Запасы |

5831 |

5889 |

+58 |

72,4 |

75,2 |

+2,8 |

| Налоги по приобретенным ценностям |

60 |

67 |

+7 |

0,7 |

0,9 |

+0,1 |

| Долгосрочная дебиторская задолженность |

706 |

724 |

+18 |

8,8 |

9,2 |

+0,5 |

| Краткосрочная дебиторская задолженность |

1297 |

1078 |

-219 |

16,1 |

13,8 |

-2,3 |

| Краткосрочные финансовые вложения |

- |

- |

- |

- |

- |

- |

| Денежные средства |

160 |

70 |

-90 |

2,0 |

0,9 |

-1,1 |

| Прочие оборотные активы |

- |

- |

- |

- |

- |

- |

| ИТОГО |

8054 |

7828 |

-226 |

100,0 |

100,0 |

- |

По данным таблицы 8 видно, что за 2007 год оборотные активы ПО «Надежда» увеличились на 978 тыс. руб., в том числе за счет роста размера запасов на 1044 тыс. руб., уменьшения НДС на 10 тыс. руб., роста долгосрочной дебиторской задолженности на 47 тыс. руб., снижения краткосрочной дебиторской задолженности на 98 тыс. руб., а также за счет уменьшения денежных средств на 5 тыс. руб.

Наибольший удельный вес в оборотных активах на 2006 год имеют запасы – 75,2% и краткосрочная дебиторская задолженность– 13,8 %, на 2007 год по-прежнему запасы – 78,7% и краткосрочная дебиторская задолженность– 11,1 % оборотных активов.

Произведя анализ динамики и структуры оборотных средств предприятия, необходимо оценить динамику и структуру дебиторской задолженности предприятия (табл. 9, 10).

Таблица 8

Анализ динамики и состава оборотных активов в ПО «Надежда» в 2006-2007г.г.

| Вид средств |

Наличие средств, тыс.руб. |

Структура средств, % |

| 2006г. |

2007г. |

изменения |

2006г. |

2007г. |

изменения |

| Запасы |

5889 |

6933 |

+1044 |

75,2 |

78,7 |

+3,5 |

| Налоги по приобретенным ценностям |

67 |

57 |

-10 |

0,9 |

0,6 |

-0,2 |

| Долгосрочная дебиторская задолженность |

724 |

771 |

+47 |

9,2 |

8,8 |

-0,5 |

| Краткосрочная дебиторская задолженность |

1078 |

980 |

-98 |

13,8 |

11,1 |

-2,6 |

| Краткосрочные финансовые вложения |

- |

- |

- |

- |

- |

- |

| Денежные средства |

70 |

65 |

-5 |

0,9 |

0,7 |

-0,2 |

| Прочие оборотные активы |

- |

- |

- |

- |

- |

- |

| ИТОГО |

7828 |

8806 |

+978 |

100,0 |

100,0 |

- |

По данным таблицы 9 видно, что за 2006 год дебиторская задолженность снизилась на 201 тыс. руб. Краткосрочная дебиторская задолженность уменьшилась на 219 тыс. руб., в том числе по расчетам с покупателями и заказчиками - на 60 тыс. руб., по прочей задолженности – на 159 тыс. руб. Долгосрочная дебиторская задолженность увеличилась на 18 тыс. руб., в том числе по прочей задолженности – на 18 тыс. руб.

В структуре дебиторской задолженности за 2006 год произошли следующие изменения: доля краткосрочной дебиторской задолженности уменьшилась на 4,9%, а долгосрочной дебиторской задолженности увеличилась на ту же величину.

Таблица 9

Анализ состава и структуры дебиторской задолженности в ПО «Надежда» в 2005-2006 г.г.

| Вид средств |

Наличие средств, тыс.руб. |

Структура средств, % |

| 2005 |

2006 |

изменения |

2005 |

2006 |

изменения |

| Краткосрочная дебиторская задолженность |

1297 |

1078 |

-219 |

64,8 |

59,8 |

-4,9 |

| в том числе |

| расчеты с покупателями и заказчиками |

320 |

260 |

-60 |

16,0 |

14,4 |

-1,5 |

| авансы выданные |

- |

- |

- |

- |

- |

- |

| прочая |

977 |

818 |

-159 |

48,8 |

45,4 |

-3,4 |

| Долгосрочная дебиторская задолженность |

706 |

724 |

+18 |

35,2 |

40,2 |

+4,9 |

| в том числе |

| расчеты с покупателями и заказчиками |

- |

- |

- |

- |

- |

- |

| авансы выданные |

- |

- |

- |

- |

- |

- |

| прочая |

706 |

724 |

+18 |

35,2 |

40,2 |

+4,9 |

| Итого |

2003 |

1802 |

-201 |

100,0 |

100,0 |

- |

В таблице 10 дан анализ динамики и структуры дебиторской задолженности предприятия в 2006-2007г.г.

Таблица 10

Анализ состава и структуры дебиторской задолженности в ПО «Надежда» в 2006-2007г.г.

| Вид средств |

Наличие средств, тыс.руб. |

Структура средств, % |

| 2006г. |

2007г. |

изменения |

2006г. |

2007г. |

изменения |

| Краткосрочная дебиторская задолженность |

1078 |

980 |

-98 |

59,8 |

56,0 |

-3,9 |

| в том числе |

| расчеты с покупателями и заказчиками |

260 |

60 |

-200 |

14,4 |

3,4 |

-11,0 |

| авансы выданные |

- |

- |

- |

- |

- |

- |

| прочая |

818 |

920 |

+102 |

45,4 |

52,5 |

+7,1 |

| Долгосрочная дебиторская задолженность |

724 |

771 |

+47 |

40,2 |

44,0 |

+3,9 |

| в том числе |

| расчеты с покупателями и заказчиками |

- |

- |

- |

- |

- |

- |

| авансы выданные |

- |

- |

- |

- |

- |

- |

| прочая |

724 |

771 |

+47 |

40,2 |

44,0 |

+3,9 |

| Итого |

1802 |

1751 |

-51 |

100,0 |

100,0 |

- |

По данным таблицы 10 видно, что за 2007 год дебиторская задолженность сократилась на 51 тыс. руб. Краткосрочная дебиторская задолженность уменьшилась на 98 тыс. руб., в том числе по расчетам с покупателями и заказчиками сократилась на 200 тыс. руб., по прочей задолженности увеличилась на 102 тыс. руб. Долгосрочная дебиторская задолженность выросла на 47 тыс. руб., в том числе по прочей задолженности – на 47 тыс. руб.

В структуре дебиторской задолженности за 2007 год произошли следующие изменения: доля краткосрочной дебиторской задолженности снизилась на 3,9%, а долгосрочной дебиторской задолженности выросла на ту же величину.

Таким образом, дебиторская задолженность ПО «Надежда» имеет тенденцию к сокращению. Однако за 2007 год доля краткосрочной дебиторской задолженности снизилась на 3,9%, а долгосрочной дебиторской задолженности выросла на ту же величину.

2.3 Оценка и анализ прогрессивности и рациональности применяемых инструментов управления дебиторской задолженностью

Для оценки эффективности управления дебиторской задолженностью предприятия используется ряд коэффициентов, основанных на соотношении товарооборота и величины капитала, необходимого для обеспечения такого объема операций.

Качество и ликвидность дебиторской задолженности можно изучить с помощью одного показателя – период оборачиваемости дебиторской задолженности. Оборачиваемость дебиторской задолженности основывается на сравнении величины этой статьи с чистым объемом продаж.

Таблица 11

Период оборачиваемости дебиторской задолженности в ПО «Надежда» в 2005-2007г.г.

| Показатель |

Годы |

| 2005 |

2006 |

2007 |

| Остатки по счетам дебиторов, тыс. руб. |

2003 |

1802 |

1751 |

| Выручка от реализации, тыс. руб. |

67940 |

79810 |

87527 |

| Коэффициент оборачиваемости, коэф. |

33,92 |

44,29 |

50,0 |

| Период инкассации долгов, дни |

10,8 |

8,2 |

7,3 |

Период оборачиваемости дебиторской задолженности в ПО «Надежда» за исследуемый период снизился на 2,6 дня.

За анализируемые года период оборачиваемости дебиторской задолженности в ПО «Надежда» снизился на 0,9 дня.

Низкая оборачиваемость дебиторской задолженности говорит о том, что предприятие излишне «любит» своих потребителей, устанавливая большие продолжительности кредитов или не требуя от потребителей выполнения контрактных условий по погашению задолженности. Такой подход, естественно, привлекателен для потребителей продукции предприятия, что, несомненно сказывается на поддержании на неизменном уровне или даже увеличении объемов реализации. В то же время, низкая оборачиваемость дебиторской задолженности «вымывает» наличные деньги на предприятии, заставляя финансового менеджера искать новые источники финансирования возрастающей дебиторской задолженности. Хорошо, если это может быть обеспечено за счет поставщиков предприятия, которые также кредитуют предприятие, как само предприятие кредитует своих потребителей. Но далеко не всегда кредиторы будут также «любить» предприятие, как оно «любит» своих клиентов. И потому придется прибегать к обычно дорогим банковским ссудам.

Для эффективного управления дебиторской задолженностью произведем расчет коэффициента отвлечения оборотных активов в текущую дебиторскую задолженность за товары, работы и услуги. Он рассчитывается по следующей формуле:

КОАДЗ

= ДЗв+ЧРСдз+РСД/ОА, (7)

где КОАДЗ

– коэффициент отвлечения оборотных активов в текущую дебиторскую задолженность;

ДЗв

– сумма текущей дебиторской задолженности покупателей, оформленной векселями;

ЧРСДЗ

– сумма чистой реализационной стоимости дебиторской задолженности;

РСД – сумма резерва сомнительных долгов;

ОА – общая сумма оборотных активов.

КОАДЗ2005

=  = 0,25 = 0,25

КОАДЗ2006

=  = 0,23 = 0,23

КОАДЗ2007

=  = 0,20 = 0,20

Данный расчет показывает снижение коэффициента отвлечения оборотных активов в текущую дебиторскую задолженность за товары, работы и услуги на 0,03, что свидетельствует об уменьшении дебиторской задолженности ПО «Надежда».

Произведем расчет коэффициента возможной инкассации текущей дебиторской задолженности за товары, работы и услуги. Он определяется по следующей формуле:

КВИДЗ

=ДЗв+ЧРСдз/ДЗв+ЧРСдз+РСД, (8)