Контрольна робота

по макроекономіці

Поняття про систему національних рахунків та її показники. Грошово-кредитне регулювання економіки

ПЛАН

1.

Поняття про систему національних рахунків та її показники.

2.

Грошово-кредитне регулювання економіки.

3.

Задача.

1. Поняття про Систему національних рахунків.

Макроекономічні дослідження почалися ще в 30-х роках 20-го століття. У 1929-1933 р. вибухнула економічна криза яка згодом отримала назву “Велика депресія” і стала трагедією для багатьох людей. Саме вона змусила політиків і вчених задуматися про причини економічних коливань і сутністю економічного росту. Однак першою проблемою з який зштовхнулися вчені - було відсутність агрегуваних даних, якими оперує сучасна макроекономіка.

Агрегування – це процес статистичного сполучення безлічі індивідуальних мікроекономічних ринків у один усеосяжний ринок з метою визначення валового виробництва і сукупного рівня цін.

І тоді Конгрес США доручив видатному економісту С.Ковалю, що згодом одержав Нобелівську премію, створити інструментарій для виміру сукупного національного виробництва. Для виміру національного доходу була створена система національних рахунків.

СНР дозволяє в наочній формі представити ВНП (ВВП) на всіх стадіях його руху, тобто виробництва, розподілу, перерозподілу, кінцевого використання. СНР відображає ідею загальної економічної рівноваги в країні, коли спостерігається відповідність ( рівність ) наявних ресурсів і їхнього використання. Для кращого розуміння СНС необхідно показати класифікацію суб’єктів ринкового господарства(номенклатуру агентів)і класифікацію ринкових операцій (номенклатуру операцій) між суб'єктами ринкової економіки.

У цілому при позначенні господарських агентів прийнята наступна класифікація:

1.) Нефінансові підприємства, чи виробничі фірми.

2.) Домашні господарства.

3.) Державні адміністративні відносини.

4.) Закордон (господарські агенти за межами кордонів даної країни)

Номенклатура операцій підрозділяється на:

1.) Операції з товарами і послугами ( операції по виробництву, інвестиціям, споживанню, імпорту і т.д.).

2.) Операції розподілу ( заробітна плата, дивіденди, виплата на соціальне страхування і т.д.).

3.)Фінансові операції ( зміна активів і пасивів, що стосуються грошей, операції з цінними паперами, валютою, кредитні операції і т.д.).

СНР представлена у формі таблиці, що зіставляє ресурси і їхнє використання. Її важлива характеристика – принцип подвійного запису. Це означає, що кожна операція має платника й одержувача, і тому записана один раз як ресурси й один раз – як використання.

У СНР, крім матеріально-фінансового балансу, включаються і баланси праці (трудових ресурсів). У цілому СНР являє собою два рівні: зведені рахунки (відображає рух ВВП, фінансування капіталовкладень, операції з іншими країнами) і деталізовані рахунки ( показують міжгалузеві зв'язки, рух доходів, їхній розподіл і кінцеве споживання ).

Використання балансів системи національних рахунків необхідно для проведення ефективної макроекономічної політики держави, економічного прогнозування, а також для міжнародних зіставлень національного доходу.

2. Грошово-кредитне регулювання економіки.

Методи кредитно-грошової політики поділяють на дві групи: загальні (впливають на ринок позикових капіталів у цілому) та селективні (впливають на конкретні види кредиту чи кредитування окремих галузей, фірм тощо).

Продаж цінних паперів комерційними банками центральному банку, а також облік (і переоблік) їх здійснюються за певною відсотковою ставкою, що дістала назву облікової ставки, або ставки дисконту. Регулюючи її, центральний банк регулює кредитні ресурси комерційних банків. Наприклад, щоб загальмувати інфляційні процеси, центральний банк вдається до підвищення облікової ставки. Це змушує комерційні банки, в свою чергу, підвищувати відсоткові ставки за кредити, що надаються підприємцям. Останні починають утримуватись від послуг комерційних банків, оскільки "дорогий кредит" зменшує прибутковість виробництва. В результаті скорочуються інвестиційні витрати і сукупний попит. Навпаки, зниження облікової ставки зумовлює зниження відсоткової ставки за кредити, що надають комерційні банки, зростає обсяг їх кредитних операцій, активізуються інвестиції і, нарешті, пожвавлюється економічна кон'юнктура.

Найбільшою популярністю облікова політика користувалась наприкінці XIX — початку XX ст. В 30—40-і роки XX ст. центральні банки провадили рекомендовану політику "дешевих грошей", що передбачала зниження облікової ставки. У Великобританії з 1932 р. до 1951 р. облікова ставка зберігалась на рівні 2 відсотків, у США з 1937 до 1948 р. — 1 відсоток. З 50-х років у багатьох країнах облікова політика знову активізувалася. Однак в цілому значення цього методу кредитно-грошового регулювання порівняно з іншими зменшилося.

Маніпулювання обліковими ставками здійснюється з метою регулювання не лише економічної кон'юнктури в межах промислового циклу, а й міжнародних валютних відносин. Якщо курс валюти тієї чи іншої країни знижується, то її центральний банк з метою його стабілізації підвищує облікову ставку, вдається до політики "дорогих грошей". Як відомо, у 80-х роках кризові процеси у сфері міжнародних валютних відносин значною мірою були пов'язані з розвитком тенденції до поліцентризму з яскраво вираженими ознаками втрати американським доларом ролі ключової валюти. Для того щоб зміцнити позиції своєї валюти, в 1981 р. Федеральна резервна система різко підвищила облікову ставку (до 14,5 відсотка), що викликало масовий приплив у країну короткострокових спекулятивних капіталів з-за кордону. Так, з Франції в банки США в цей час було переведено понад 40 млрд. франків. Внаслідок такої кредитної політики "дорогого долара" його курс на світових ринках (якщо вважати, що в 1982 р. він становив 100 пунктів) підвищився з 103,7 пункта в 1983 р. до 119,8 пункта в 1985 р.

Операції на ринку передбачають продаж або купівлю центральним банком в комерційних банках державних цінних паперів (облігацій, векселів, сертифікатів), банківських акцептів та інших кредитних зобов'язань. У разі купівлі центральний банк переводить відповідні суми комерційним банкам, збільшуючи їхні резерви, а отже, і здатність їх до кредитування. Наслідком таких дій є підвищення грошової пропозиції в країні. У разі продажу центральний банк списує певні суми з резервних рахунків комерційних банків, що, в кінцевому підсумку, зменшує пропозицію грошей. Отже, операції центрального банку на відкритому ринку, регулюючи грошову пропозицію, через неї впливають на економічну кон'юнктуру. До того ж їх вважають більш ефективним і оперативним інструментом впливу на кон'юнктуру, ніж інші методи кредитно-грошового регулювання.

Регулювання норм обов'язкових резервів — метод прямого впливу на обсяг банківських резервів. Регулюючи розміри банківських резервів, центральний банк впливає на економічну кон'юнктуру. Так, якщо в економіці в умовах циклічного піднесення виникає надмірний, спекулятивний попит, посилюються інфляційні процеси, інші деструктивні явища, центральний банк вдається до підвищення норми обов'язкових резервів комерційних банків. Це призводить до відповідного зменшення ресурсів кредитування. І навпаки, якщо норма обов'язкових резервів знижується, зростає обсяг кредитних ресурсів комерційних банків. У такий спосіб центральний банк впливає на можливості комерційних банків "робити гроші" і відповідно вкладати їх у розвиток економіки.

Селективні методи кредитно-грошової політики охоплюють такі процеси.

Контроль за окремими видами кредитів. Його часто застосовують по кредитах під заставу біржових цінних паперів, по позиках-споживачам, іпотечному кредиту тощо. Регулювання споживацького кредиту, наприклад, вводиться під час напруги на ринку позикового капіталу, коли держава прагне перерозподілити позикові капітали на користь окремих галузей або обмежити загальний обсяг попиту.

Регулювання ризику і ліквідності банківських операцій. У численних урядових законах, інструкціях, директивах, що регулюють операційну діяльність банків, основна увага приділяється ризику та ліквідності банківських операцій. Державний контроль за ризиком посилився у два останні десятиліття. Характерно, що ризик банківської діяльності визначається не через оцінку фінансового становища боржника, а через співвідношення наданих кредитів і обсягу власних коштів банку.

Для регулювання ризику центральний банк встановлює певні нормативи щодо діяльності комерційних банків. Вони можуть стосуватися або максимального обсягу позики, що надається одному клієнту, або співвідношення загального обсягу кредитних операцій і власних коштів

3. Задача.

Маємо наступні дані:

V = C + I,

C = 100 + 0.8Y,

I = 50.

Необхідно визначити:

1. Рівноважний рівень доходу.

2. Рівноважний рівень заощаджень і споживання.

3. Якщо рівень випуску 800 од., то яким буде незапланований приріст запасів продукції.

Розв’язок.

За умови рівноваги:

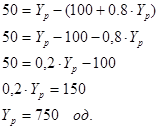

І = S.

C + S = Y звідки S = Y – C.

Підставляючи замість S в останнє рівняння I маємо:

I = Yр

– C.

Розв’яжемо це рівняння.

Отже рівноважний дохід:

Ур

= 750 одиниць.

Рівноважний рівень заощаджень:

S = I = 50 од.

Рівноважний рівень споживання:

Ср

=100 + 0,8Ур

=100 + 0,8 *

750 = 700 од.

Приріст запасів:

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Родіонова І. Макроекономіка та економічна політика. Київ¦ “Таксон”,1996.

2. Доллан Э.Дж, Линдей Д. Макроэкономика. С.-П., «Литера плюс», 1994.

3. Боринець С.Я. Міжнародні валютно-фінансові відносини. Київ,¦”Знання”, 2001.

4. Шевченко А.Ф. Макроекономіка. Полтава, 1998.

5. Основи економічної теорії /ред. Климка Г.Н.,Нестеренка В.П., Київ:”Вища школа”-“Знання”, 1997.

6. Гаврилишин О. Основні елементи теорії ринкової системи. – К.¦ Наукова думка, 1992.

7. Дзюбик С., Ривак О. Основи економічної теорії. – К.¦ ”Основи”, 1994.

|