СОДЕРЖАНИЕ

Введение

1 Теоретические основы анализа финансового состояния предприятия

1.1 Сущность и значение анализа финансового состояния предприятия

1.2 Бухгалтерская отчетность как информационная база финансового анализа

1.3 Методики проведения оценки финансовой деятельности предприятия

2 Анализ финансового состояния ООО «Землепроект»

2.1 Краткая организационно-экономическая характеристика ООО «Землепроект»

2.2 Учетная политика ООО «Землепроект»

2.4 Оценка имущественного положения организации

2.5 Оценка финансовой устойчивости

2.6 Оценка ликвидности баланса

3 Совершенствование методик анализа финансовой деятельности предприятия

3.1 Пути повышения эффективности финансово-хозяйственной деятельности предприятия

3.2 Оценка вероятности банкротства

Заключение

Список литературы

Введение

Центральным элементом системы управления экономикой в рыночных условиях является качество выработки и принятия управленческих решений по обеспечению рентабельности и финансовой устойчивости хозяйственной деятельности предприятия. Финансовая устойчивость отражает такое состояние финансовых ресурсов, при котором предприятие, свободно манипулируя денежными средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также манипулировать затраты на его расширение и обновление.

Определение границ финансовой устойчивости предприятий относится к числу наиболее важных экономических проблем в условиях перехода к рынку, поскольку недостаточная финансовая устойчивость может привести к отсутствию у предприятий средств для производства, их платежеспособности и, в конечном счете, к банкротству, а избыточная устойчивость будет препятствовать развитию, отягощая предприятия запасами и резервами.

Для оценки финансовой устойчивости предприятия необходим анализ его финансового состояния. Финансовое состояние представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Положение предприятия в сфере финансов в значительной степени определяет его конкурентоспособность и потенциал в деловом сотрудничестве, оценивает финансовые интересы предприятия и его партнеров. Финансовое состояние предприятий формируется в процессе их взаимоотношений с поставщиками, покупателями, налоговыми органами, банками и другими партнерами.

Цель анализа состоит в том, чтобы оценить финансовое состояние предприятия, а также, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности.

Предметом исследования является методика анализа финансовой деятельности и практика применения её в управленческой деятельности.

Объектом исследования выступает финансово-хозяйственная деятельность предприятия Общество с ограниченной ответственностью «Землепроект».

В работе были использованы следующие методы исследования: анализ, синтез, сравнение, экономико-статистический, балансовый, расчетно-конструктивный.

Теоретической и методологической основой дипломной работы послужили многие положения, изложенные в трудах российских ученых экономистов и финансистов, таких как: М.И. Баканов, И.Т. Балабанов, Т.Б. Бердникова, О.В. Ефимова, В.В. Ковалев, А.М. Ковалева, М.Н. Крейнина, Н.А. Любшин, Е.В. Негашев, Г.Б. Поляк, Г.В. Савицкая, Н.Ф. Самсонов, Е.С. Стоянова, Э.А Уткин, А.Д. Шеремет.

Цель написания дипломной работы – проведение анализа финансового состояния Общества с ограниченной ответственностью «Землепроект».

Для достижения поставленной цели решаются следующие задачи:

1. Раскрытие сущности и значимости проведения анализа финансового состояния, как для самого предприятия, так и для внешних пользователей финансовой информации.

2. Дать описание источников информации, необходимых для проведения анализа.

3. Описать методику проведения оценки финансовой деятельности предприятия.

4. Представить организационно-экономическую характеристику ООО «Землепроект».

5. Описать и проанализировать учетную политику Общества с ограниченной ответственностью «Землепроект».

6. Проанализировать финансовые результаты Общества с ограниченной ответственностью «Землепроект».

7. Оценить имущественное положение Общества с ограниченной ответственностью «Землепроект».

8. Оценить финансовую устойчивость Общества с ограниченной ответственностью «Землепроект».

9. Оценить ликвидность баланса.

10. Выявить пути совершенствования методик анализа финансовой деятельности предприятия.

Цель и задачи написания работы определили ее структуру, которая состоит из введения, трех глав и заключения. Первая глава раскрывает теоретические основы анализа финансового состояния предприятия, дает описание источников информации, необходимых для проведения финансового анализа. Вторая глава построена на данных Общества с ограниченной ответственностью «Земпроект» и содержит в себе анализ динамики показателей прибыли, оценку имущественного положения, оценку финансового состояния, а также оценку ликвидности баланса. В третьей главе представлено совершенствование методик анализа финансовой деятельности предприятия.

Анализ основан на данных баланса и отчета о прибылях и убытках Общество с ограниченной ответственностью «Землепроект» за 2005-2007 годы. В качестве источников написания работы послужили нормативные документы, бухгалтерская отчетность Общества с ограниченной ответственностью «Землепроект», а так же специализированные учебные пособия и материалы периодической печати.

1 Теоретические основы анализа финансового состояния предприятия

1.1

Сущность и значение анализа финансового состояния предприятия

Финансовое состояние предприятия представляет собой экономическую категорию, отражающую состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени. Финансовое состояние предприятия характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние зависит от всех сторон деятельности предприятия:

- выполнения производственных планов;

- снижения себестоимости продукции и увеличения прибыли;

- роста эффективности производства;

- улучшения взаимосвязей с поставщиками сырья и материалов, покупателями продукции, совершенствования процессов реализации и расчетов.

Содержание и основная цель финансового анализа – оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики.

Анализ финансового состояния предприятия преследует несколько целей:

- выявление изменений показателей финансового состояния;

- определение факторов, влияющих на финансовое состояние предприятия;

- оценка количественных и качественных изменений финансового состояния;

- оценка финансового положения на определенную дату;

- определение тенденций изменения финансового состояния.

Основная задача анализа финансового состояния заключается в своевременном выявлении и устранении недостатков финансовой деятельности и нахождении резервов улучшения финансового состояния предприятия и его платежеспособности.

В основе комплексного анализа финансового состояния лежит анализ финансовой отчетности организации. Анализ бухгалтерской отчетности – это процесс, при котором оценивается прошлое и текущее положение и результаты деятельности организации. Главной целью является оценка финансово- хозяйственной деятельности организации.

Результаты анализа финансовой отчетности используются для выявления проблем управления производственно - коммерческой деятельностью, для выбора направлений инвестирования капитала, для оценки деятельности руководства организации, а также прогнозирования ее отдельных показателей и финансовой деятельности организации в целом. Анализ финансового состояния является базой, на которой строится разработка финансовой политики предприятия.

Стратегические задачи финансовой политики предприятия следующие:

- максимизация прибыли предприятия;

- оптимизация структуры капитала и обеспечение его финансовой устойчивости;

- обеспечение инвестиционной привлекательности предприятия;

- достижение прозрачности финансового состояния предприятия для собственников, инвесторов, кредиторов;

- создание эффективного механизма управления предприятием;

- использование предприятием рыночных механизмов привлечения финансовых средств.

На основе полученных результатов анализа осуществляется выбор направлений финансовой политики.

Анализ финансового состояния является одним из эффективных способов оценки текущего положения, который отражает мгновенное состояние хозяйственной ситуации и позволяет выделить наиболее сложные проблемы управления имеющимися ресурсами.

Основными задачами комплексного анализа финансового состояния предприятия являются:

- оценка динамики структуры и состава активов, их состояния и движения;

- оценка динамики структуры и состава источников собственного и заемного капитала, их состояния и изменения;

- оценка платежеспособности хозяйствующих субъектов и оценка ликвидности баланса;

- анализ абсолютных и относительных показателей финансовой устойчивости предприятия, оценка изменения ее уровня;

- оценка эффективности использования средств и ресурсов предприятия.

Оценка финансового состояния проводится:

- руководителями и соответствующими службами предприятия. Объектом финансового состояния будут являться все стороны деятельности предприятия;

- его учредителями, инвесторами с целью изучения эффективности использования ресурсов. Объектом финансового состояния будут финансовые результаты и финансовая устойчивость;

- банками для оценки условий кредитования и определения степени риска. Объектом финансового состояния является кредитоспособность;

- поставщиками для получения платежей. Объектом финансового состояния является платежеспособность;

- налоговыми органами для выполнения плана поступления средств в бюджет. Объектом финансового анализа будут финансовые результаты предприятия.

Можно выделить два вида финансового анализа: внутренний и внешний.

Рассмотрим виды финансового анализа более подробно.

Внутренний анализ проводится работниками предприятия (финансовыми менеджерами). Результаты внутреннего анализа используются для планирования, контроля и прогнозирования финансового состояния. Его цель – установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получение максимума прибыли и исключение банкротства. Результаты анализа финансово – хозяйственной деятельности предприятия нужны внутренним пользователям в качестве исходной информации для принятия различного рода экономических решений.

В системе внутреннего управленческого анализа есть возможность углубления анализа финансового состояния за счет привлечения данных управленческого производственного учета. Вопросы финансового и производственного анализа взаимосвязаны при обосновании бизнес – планов, контроле их реализации, в системе маркетинга, то есть в системе управления производством и реализацией продукции, работ и услуг, ориентированной на рынок.

Внешний анализ проводится аналитиками, являющимися посторонними лицами для предприятия (аудиторами, инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности). Его цель – установить возможность выгодного вложения средств, чтобы обеспечить максимум прибыли и исключить риск потери [7].

1.2

Бухгалтерская отчетность как информационная база финансового анализа

Бухгалтерские отчеты являются важнейшей основой финансового анализа. Перед тем как приступить к их обработке и фундаментальному анализу содержащейся в отчетности информации, аналитик должен изучить методику расчета отдельных статей.

Источниками информации для анализа финансово – хозяйственной деятельности являются данные оперативного и бухгалтерского учета.

В соответствии с Положением по ведению бухгалтерского учета и отчетности в Российской Федерации, утвержденным приказом Минфина России от 29 июля 1998 года №34н, бухгалтерская отчетность предприятия является открытой для всех заинтересованных пользователей. В ее состав также включается аудиторское заключение, подтверждающее ее достоверность. Прочая информация, данные производственного и финансового учета, представляющие коммерческую тайну, не публикуются, только руководство предприятия в отдельных случаях может расширить информацию, представленную для анализа [27].

Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Данные отчетности используются внешними пользователями для оценки эффективности работы организации. Отчетность необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования и прогнозирования.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно.

Каждая составляющая часть бухгалтерской отчетности должна содержать следующие данные: наименование; указание отчетной даты или отчетного периода, за который составлена бухгалтерская отчетность; наименование организации с указанием ее организационно-правовой формы; формат представления числовых показаний бухгалтерской отчетности.

Бухгалтерская отчетность составляется в тысячах рублей. Организации, имеющие большие объемы оборотов товаров, обязательств, могут составлять отчетность в миллионах рублей.

В бухгалтерской отчетности не должно быть подчисток и помарок. В случае исправления ошибок делаются соответствующие оговорки за подписями лиц, подписавших отчетность. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером организации.

Достоверность информации годовой бухгалтерской отчетности отрытого акционерного общества подлежит обязательному аудиту и подтверждается аудитором (аудиторской фирмой), имеющим лицензию на осуществление аудиторской деятельности.

Состав и содержание бухгалтерской отчетности в настоящее время регулируется следующими нормативными документами:

-Федеральным законом от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете» с последующими изменениями и дополнениями [37];

-Положением по ведению бухгалтерского учета и бухгалтерской отчетности в российской Федерации, утвержденным приказом Минфина России от 29 июля 1998 года №34н [27];

-Планом счетов бухгалтерского учета финансово – хозяйственной деятельности организаций, утвержденным приказом Минфина России от 31 октября 2000 года №94н [26];

-Положениями по бухгалтерскому учету и другими документами.

Федеральный закон «О бухгалтерском учете» содержит наиболее общие положения в отношении отчетности. В соответствии с Федеральным законом «о бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) годовая бухгалтерская отчетность организаций состоит из [28]:

1) бухгалтерского баланса (форма №1);

2) отчета о прибылях и убытках (форма №2);

3) приложений к бухгалтерскому балансу и отчету о прибылях и убытках:

а) отчета об изменениях капитала (форма №3);

б) отчета об изменении денежных средств (форма №4);

в) приложений к бухгалтерскому балансу (форма №5);

г) отчета о целевом использовании полученных средств (форма №6);

4) пояснительной записки;

5) аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, она в соответствии с федеральными законами подлежит обязательному аудиту (в настоящее время перечень организаций, подлежащих обязательному аудиту, установлен Федеральным законом от 7 августа 2001 года №119-ФЗ «Об аудиторской деятельности»).

Годовая бухгалтерская отчетность дает широкие возможности для всестороннего анализа деятельности предприятия, и наиболее информативной ее частью является баланс. Баланс отражает состояние имущества, собственного капитала и обязательств предприятия на определенную дату.

Баланс позволяет оценить эффективность размещения капитала предприятия, его достаточность для текущей и предстоящей хозяйственной деятельности, оценить размер и структуру заемного капитала, а также эффективность их привлечения.

На основе изучения внешние пользователи могут: принять решения о целесообразности и условиях ведения дел с данным предприятием как с партнером; оценить кредитоспособность предприятия как заемщика; оценить возможные риски своих вложений, целесообразность приобретения акций данного предприятия и его активов.

При анализе бухгалтерского баланса необходимо в первую очередь установить, какие изменения произошли в его активе и пассиве за анализируемый период, и дать оценку этим изменениям.

Термин «баланс» употребляется как символ равновесия, равенства. В бухгалтерском учете слово «баланс» имеет несколько значений:

1) равенство итогов при проведении записей по счетам и группировке средств хозяйствующего субъекта в различных разрезах;

2) итог основной отчетной формы;

3) наименование основной отчетной формы.

Значение баланса как основной отчетной формы исключительно велико, так как документ позволяет получить достаточно наглядное и непредвзятое представление об имущественном и финансовом положении предприятия. В балансе отражается состояние средств предприятия в денежной оценке на определенную дату в двух разрезах:

1) по составу (виду);

2) по источникам формирования, которые находятся в распоряжении предприятия, представлена двояко, что дает возможность получить представление о том, куда вложены финансовые ресурсы предприятия (актив баланса) и каковы источники их происхождения (пассив баланса).

В нашей стране традиционно баланс представлен в виде двухсторонней таблицы, в левой части которой размещаются активы предприятия, а в правой – его пассивы. Общие итоги по активу и пассиву баланса совпадают. В российской учетно – аналитической практике принято итог баланса называть валютой баланса. Баланс содержит две колонки показателей – на начало года и на конец периода (например, квартала, полугодия, года).

Структура баланса, подразумевающая выделение тех или иных разделов и статей, может быть различной. В настоящее время она имеет следующий вид (табл. 1.1).

Таблица 1.1 – Представление бухгалтерского баланса

| Актив |

Пассив |

| Внеоборотные активы |

Капитал и резервы |

| Оборотные активы |

Долгосрочные обязательства |

| Краткосрочные обязательства |

Для осуществления своей деятельности предприятие должно иметь стартовый капитал. Это могут быть взносы учредителей либо средства, выделенные организацией. Этот источник средств, обозначенный в табл. 1.1 как «Капитал и резервы» и представляющий собой собственные средства, изначально состоит из уставного капитала, величина которого оговорена в учредительных документах, но по мере функционирования предприятия структура и величина этого источника меняются. Термин «собственные» означает принадлежность лицам (юридическим или физическим), создавшим данное предприятие, то есть задолженность предприятия перед своими учредителями.

Любое предприятие обычно не ограничивается собственными средствами, а привлекает средства из внешних источников: банковские ссуды, займы, кредиторы. Эти привлеченные средства подразделяются на две большие группы: долгосрочные и краткосрочные. Долгосрочные находятся в распоряжении предприятия в течение более одного года, краткосрочные по каждому конкретному их источнику в течение года неоднократно возникают и исчезают в результате их погашения.

Средства, полученные предприятием из различных источников, вкладывают вактивы, которые подразделяются на две большие группы: внеоборотные активы, то есть активы, используемые в производственном процессе в течение длительного времени (более года), и оборотные активы, которые потребляются в течение года неоднократно, то есть средства, вложенные в них, оборачиваются за это время несколько раз.

До недавнего времени баланс подвергался периодическим изменениям как по количеству разделов и статей, так и с позиции содержательного наполнения отдельных показателей. Расположение разделов в 6алансе может быть различным. В ряде стран предпочитают располагать активы по убыванию степени их ликвидности, а пассивы - по возрастанию времени их погашаемости. Расположение на одном уровне разделов «Внеоборотные активы» (актив баланса) и «Капитал и резервы» (пассив баланса) означает, что данный раздел пассива в первую очередь является источником покрытия внеоборотных активов и лишь в остаточной сумме - источником покрытия оборотных активов.

В настоящее время наибольшее распространение получили две взаимосвязанные трактовки актива баланса, условно называемые предметно -вещностной и расходно - результатной.

Согласно предметно - вещностной трактовке в активе баланса показывают состав, размещение и фактическое целевое использование средств организации. Основной упор делают на то, во что вложены финансовые ресурсы организации, каково функциональное назначение приобретенных хозяйственных средств. В соответствии с этим актив баланса - это средства, которые могут быть подвержены инвентаризации.

Согласно расходно - результатному подходу актив баланса представляет собой величину затрат организации, сложившихся в результате предшествующих операций и финансовых сделок, и понесенных ею расходов ради возможных будущих доходов. Здесь упор делается на сам факт вложения средств, то есть рассматривается финансовая, а не вещностная природа объектов учета, представленных в активе. Кроме того, актив дает и вероятностную оценку минимально возможного дохода, которым в данный момент владеет организация и который может быть получен после расчетов со всеми кредиторами.

Основными источниками информации для комплексного анализа финансового состояния предприятия служат отчетный бухгалтерский баланс, отчеты о прибылях и убытках, о движении капитала, о движении денежных средств и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровываются и детализируют отдельные статьи баланса. Наибольшую информацию для анализа содержат бухгалтерский баланс (форма №1) и отчет о прибылях и убытках (форма № 2), хотя данные всех приложений к балансу также могут быть использованы для проведения анализа финансового состояния и результатов деятельности за отчетный год.

В российской практике для составления баланса используются рекомендации российского национального стандарта ПБУ 4/99 «Бухгалтерская отчетность организации», который отвечает требованиям международного стандарта.

Основными факторами, определяющими финансовое состояние предприятия, являются, во-первых, выполнение финансового плана и пополнение по мере возникновения потребности собственного оборотного капитала за счет прибыли и, во-вторых, скорость оборачиваемости оборотных средств (активов). Сигнальным показателем, в котором проявляется финансовое состояние, выступает платежеспособность предприятия, под которой подразумевают его способность вовремя удовлетворять платежные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет. Поскольку выполнение финансового плана в основном зависит от результатов производственной и хозяйственной деятельности в целом, то можно сказать, что финансовое положение определяется наиболее обобщающим показателем. Следовательно, отчет о прибылях и убытках также привлекается для анализа финансового состояния.

Отчет о прибылях и убытках (форма № 2) содержит сравнение суммы всех доходов предприятия от продажи товаров и услуг или других статей доходов и поступлений с суммой всех расходов, понесенных предприятием для поддержания его деятельности за период с начала года. Результатом данного сравнения являются валовая (балансовая) прибыль или убытки за период. Отчет о прибылях и убытках состоит из двух разделов. В первом разделе отражают этапы расчета финансовых результатов (валовой прибыли или убытков), во втором разделе показывают направления использования прибыли предприятия в отчетном периоде: на уплату налогов, образование резервного и специальных фондов, начисление дивидендов.

Отчет о прибылях и убытках дает представление о тенденциях развития фирмы, ее финансовых и производственных возможностях не только в прошлом и настоящем, но и в будущем.

Для инвесторов и аналитиков отчет о прибылях и убытках - во многих отношениях документ более важный, чем баланс предприятия, поскольку в нем содержится не застывшая, одномоментная, а динамическая информация о том, каких успехов достигло предприятие в течение года и за счет каких укрупненных факторов, каковы масштабы его деятельности.

В пояснительной запискеприводят краткую характеристику деятельности организации, ее основные показатели и факторы, повлиявшие на финансовые результаты деятельности организации, а также информацию, полезную для получения более полной и объективной картины о ее финансовом положении [7].

1.3 Методики проведения оценки финансовой деятельности предприятия

Большинство существующих в настоящее время методик анализа деятельности предприятия, его финансового состояния повторяют и дополняют друг друга, они могут быть использованы комплексно или раздельно в зависимости от конкретных целей и задач анализа, информационной базы, имеющейся в распоряжении аналитика.

Так, согласно методике анализа А. Д. Шеремета и А. И. Бужинского финансовое положение предприятий характеризуется размещением его средств и состоянием источников их формирования [22].

Основными показателями для оценки финансового состояния являются:

- уровень обеспеченности собственными оборотными средствами;

- степень соответствия фактических запасов активов нормативным и величине, предназначенной для их формирования;

- величина иммобилизации оборотных средств;

- оборачиваемость оборотных средств и платежеспособность.

По мнению авторов данной методики, важнейшим этапом анализа финансового состояния является определение наличия собственных и приравненных к ним средств, выявление факторов, повлиявших на их изменение в изучаемом периоде. Для расчета наличия собственных и приравненных к ним оборотных средств применяются следующие показатели:

а) источники собственных средств;

б) источники средств, приравненных к собственным;

в) вложение средств в основные фонды и внеоборотные активы.

Отдельно проводится анализ основных составляющих собственных и приравненных к ним средств – оборотной части уставного фонда и средств, являющихся непосредственной собственностью предприятия. Прибыль, находящаяся в обороте, исчисляется как разница между балансовой прибылью и суммой использованной и отвлеченной прибыли.

Далее проводится анализ обеспеченности предприятия собственными оборотными средствами. При этом сопоставляется фактическое их наличие с нормативом, который также утратил свое значение в настоящее время. Предприятие частной собственности само решает вопрос об объеме денежных средств и имущества в обороте. Единственным регулятором государства в данном вопросе является соблюдение условия – выплаты пайщикам не должны влиять на величину Уставного фонда, то есть, Уставный фонд не может быть источником платежей участникам, выплата производятся непосредственно из прибыли.

Авторы данной методики также включают в анализ финансового состояния понятие иммобилизации (отвлечения) оборотных средств. Иммобилизацией считается:

- превышение средств и затрат на капитальное строительство над источниками финансирования;

- задолженности;

- расходы, не перекрытые средствами специальных фондов и целевого финансирования.

Приведенное понятие иммобилизации в рыночной экономике утрачивает свое значение. Предприятие должно использовать точные расчеты для финансирования своих стратегических программ, а также самостоятельно решать строить или модернизироваться. Это касается капитального ремонта, капитальных вложений. К тому же в настоящее время предприятие с негосударственной формой собственности практически не использует специальные ссуды банка. Учитывая все это, задолженность практически отсутствует, и понятие иммобилизации сводится к узкому кругу хозяйственных просчетов.

Анализ состояния нормированных оборотных средств применим в условиях планового ведения хозяйства. В связи с переходом к рынку он преобразуется в анализ сырья, полуфабрикатов, материалов, готовой продукции и имеет иное экономическое значение: запасы сырья должны сохраняться для обеспечения необходимого технологического процесса, а остатки готовой продукции должны быть сведены к минимуму.

Поскольку понятия нормируемые оборотные, средства и ненормированные оборотные средства утратили смысл, то целесообразно оборотные средства подразделить на запасы и затраты, денежные средства и прочие активы. Авторы рассматриваемой методики предлагают также проводить анализ заемных средств по видам кредитов и ссуд.

Анализ платежеспособности рассматривается в данной методике очень узко. Определяется только сальдо дебиторской и кредиторской задолженности. Положительным считается превышение дебиторской задолженности над кредиторской (активное сальдо). Оптимальным вариантом считается формула: отсутствие задолженности, как самому предприятию, так и другим.

Обобщение результатов анализа финансового состояния проводится с помощью сальдового приема. Составляется расчет внеплановых вложений оборотных средств и источников их покрытия. В этом расчете отражается влияние двух групп взаимосвязанных финансовых показателей.

Предлагается также рассматривать показатель оборачиваемости оборотных средств. Его составляющие полностью отвечают требованиям плановой экономики: твердое материально-техническое снабжение, заданные сверху покупатели и заказчики. В современных условиях понятие оборачиваемости оборотных средств сохраняется, но используются иные, диктуемые рыночной экономикой подходы к его формированию.

Таким образом, указанная методика анализа финансового состояния предприятия основана на принципах планового ведения хозяйства. В настоящее время она может быть применена лишь на ограниченном круге предприятий государственной формы собственности и в бюджетных организациях, но не в полном объеме. Это связано с тем, что существенно изменилась информационная база анализа, которая не обеспечит аналитика - исследователя необходимыми исходными данными (например, в современной бухгалтерской отчетности отсутствуют нормативы устойчивых пассивов). Ряд ключевых моментов анализа потеряли значение в условиях перехода к рыночным отношениям (иммобилизация, оборачиваемость оборотных средств), методика не адаптирована к высоким темпам инфляции.

В методике анализа финансового состояния под редакцией С. Б. Барнгольц и Б. И. Майданчика подход к анализу несколько глубже. Во главе исследования ставится непосредственное изучение баланса предприятия [8]. Этому предшествует установление степени достоверности информации, содержащейся в балансе, путем ее сопоставления с другими источниками информации.

Основными критериями устойчивости финансового состояния являются:

- платежеспособность хозяйствующего субъекта,

- соблюдение финансовой дисциплины,

- обеспечение собственными оборотными средствами.

По мнению авторов, основными признаками неплатежеспособности и неудовлетворительного финансового состояния являются: просроченная задолженность и длительное непрерывное пользование платежными кредитами. Конечно, эти факторы можно отнести и к показателям неудовлетворительного финансового состояния предприятия, но их недостаточно для такого однозначного вывода.

Особенностью данной методики является изучение причин, вызвавших изменение суммы собственных оборотных средств. Причины изменений изучаются по каждому источнику (уставный фонд в части оборотных средств, остаток нераспределенной прибыли и другие). Анализ всех оборотных, средств предприятия проводится во взаимосвязи с их источниками. Интересен также подход к способу выявления излишних у предприятия материалов: сопоставление их остатков на несколько месячных дат с расходом за эти же месяцы. Отсутствие расходов остатков материалов как незначительное его изменение свидетельствует о наличии ненужных материалов.

При анализе использования кредитов под оборотные средства важными являются моменты:

- обеспеченность кредита,

- своевременность погашения кредита,

- недопустимость иммобилизации кредитов в неполноценные запасы и убытки.

Что касается анализа денежных средств и расчетов, акцентируется внимание на задолженности по истечению сроков иска.

Следующая группировка задолженности по причинам образования. Различается допустимая и недопустимая задолженность. Прежде всего, дебиторская задолженность возникает в связи с операциями по сбыту и поставке. Она называется задолженностью по товарным операциям. Недопустимая ее часть возникает вследствие задержки платежей покупателями, нарушения поставщиками договоров.

Для обобщения анализа финансового состояния в рассматриваемой методике используется также баланс внеплановых вложений оборотных средств и их источников. Приводится целая система общих и частных показателей оборачиваемости оборотных средств. Методика анализа включает также составление плана мероприятий по мобилизации резервов и укреплению платежеспособности предприятий. В качестве мероприятий рекомендуется, например, ликвидация остатков ненужных материалов и полуфабрикатов, снижение объемов незавершенного производства, взыскание сумм по претензиям.

Данная методика является более логичной и применима для крупных материалоемких производств с участием государственного капитала. Однако, как и предыдущей, ей присущи недостатки: ограниченность информативной базы, ориентация преимущественно на плановую систему хозяйствования, отсутствие поправок на инфляцию.

B настоящее время наиболее широко используются методика В. Ф. Палия [25], а также методика А. Д. Шеремета, Р. С. Сайфулина, Е. В. Негашева [40].

Методика В. Ф. Палия широко известна, издана массовым тиражом, ею пользуются значительное число предприятий, консультационным и инвестиционных фирм. Однако на сегодняшний день эта методика не удовлетворяет всем требованиям, предъявляемым к анализу. Во-первых, с 1992 года, существенно изменена информационная основа анализа, т. к. изменена форма баланса. Последний сочетает в себе баланс - брутто и баланс - нетто. Методика же В. Ф. Палия ориентирована на поэтапное преобразование баланса-брутто в баланс-нетто.

Во-вторых, нормативная база, заложенная в методике В. Ф. Палия, уже не удовлетворяет новым экономическим условиям и, прежде всего высоким темпам инфляции.

В-третьих, она слабо формализована и в недостаточной степени удобна для компьютерной обработки, имеет негибкий характер.

Анализ содержания методики В. Ф. Палия показывает, что в ней содержится ряд спорных моментов. Например, В. Ф. Палий указывает на то, что если в структуре оборотных средств увеличивается удельный вес денежных средств и краткосрочной дебиторской задолженности при соответствующем уменьшении доли материальных оборотных средств, то это изменение можно признать положительным, если не уменьшаются возможности нормальной производственной деятельности предприятия. Автор делает вывод, что с финансовой точки зрения структура оборотных средств значительно улучшалась, повысилась их возможная ликвидность.

Действительно, этот вывод совершенно справедлив, но только для определенных условий, когда темпы инфляции очень низкие и высока сбалансированность экономики: в условиях же высоких темпов инфляции, разбалансированности экономики, разрыва хозяйственных связей, предприятия вынуждены значительно увеличивать запасы товарно-материальных ценностей, так как, во-первых, цены на них растут постоянно, во-вторых, разрываются существующие хозяйственные связи и поступление товарно-материальных ценностей может прекратиться или значительно снизиться, в-третьих, сами денежные средства значительно быстрее обесцениваются, чем товарно-материальные ценности и основные средства. Поэтому, чем выше темп инфляции, тем меньше в структуре имущества должно быть активов, обесценивающихся в первую очередь, то есть денег. При этом структура имущества становится менее гибкой с финансовой течки зрения, но зато более устойчивой к инфляции.

В связи со сказанным необходимо отметить, что одним из первых признаков, улучшения финансового состояния предприятий, повышения уровня сбалансированности экономики, снижения темпов инфляции будут такие изменения в структуре активов предприятий (валюте баланса), при которых доля денежных средств начнет повышаться до оптимальной величины, а доля материальных оборотных средств снижается до оптимальной величины. При этом не будет происходить уменьшение объемов выпуска продукции.

Следует также заметить что, чем выше будет уровень структурной перестройки производства, чем больше уровень развития фондового рынка в стране, тем больший сдвиг в структуре активов предприятий происходит в сторону денежных средств, так как для игры на фондовом рынке, своевременной и быстрой перестройки высока потребность в денежных средствах.

Общий вывод таков, анализ имущества предприятий необходимо проводить в связи с объективно сложившейся экономической ситуацией в стране, так как структурные сдвиги в имуществе предприятий четко ее отражают. К сожалению, В. Ф. Палий проводит анализ имущества очень абстрактно, без связи с макроэкономическими процессами, происходящими в России.

В методике В. Ф. Палия недостаточное внимание уделено роли и значению основных средств при анализе имущества предприятий, особенно в связи с инфляцией.

Например, В. Ф. Палий справедливо отмечает, что если снижается удельный вес затрат в производственный потенциал, т. е. в основные средства и производственные запасы (реальные активы), то это снижает производственные возможности предприятия. Данный вывод справедлив для экстенсивного типа производства и для высоких темпов инфляции, а для интенсивного типа производства, сбалансированной экономики он не совсем корректен. Если предприятие не уменьшает выпуска и качества продукции, при уменьшении реальных активов, это положительное явление. Оно характеризует процесс снижения фондоемкости и материалоемкости продукции при тех же ее потребительских свойствах.

Кроме того, необходимо при анализе имущества учитывать обстоятельство, что при высоких темпах инфляции особый интерес для инвесторов представляют те предприятия, которые имеют более высокий удельный вес основных средств в активах, которые в наименьшей степени подвержены инфляции, и, во-вторых, имеют низкую степень износа этих средств (то есть коэффициент накопления амортизации наименьший).

При анализе имущества необходимо обратить внимание и на следующее обстоятельство. Причиной значительного увеличения доли материальных средств в составе имущества может быть то, что стоимость материальных средств в балансе отражается по текущим ценам, а стоимость основных средств по ценам, принятым в момент переоценки. В условиях очень высоких темпов инфляции текущие цены быстро увеличиваются и, поэтому стоимостная структура имущества на большинстве предприятий искажена. Методика В. Ф. Палия не учитывает это обстоятельство. Вот почему при анализе имущества оценку товарно-материальных ценностей необходимо проводить в ценах, принятых по состоянию на дату оценки основных средств.

При анализе собственных и заемных средств, вложенных в имущество предприятий, необходимо более подробно рассмотреть роль долгосрочных займов. Данному вопросу в методике В. Ф. Палия уделяется недостаточное внимание. Дело в том, что, В. Ф. Палий не совсем верно отождествляет долгосрочные кредиты и займы с собственными средствами. Это происходит при расчете коэффициентов маневренности собственных средств, когда в числителе берется сумма источников собственных средств (итог 1 раздела пассива баланса) и долгосрочных кредитов (2 раздел пассива баланса) за минусом основных средств и вложений (итог 1 раздела баланса), а в знаменателе – вся сумма источников собственных средств (итог 1 раздела пассива баланса). Вероятно, автор считает, что долгосрочные кредиты и займы находятся в пользовании предприятия длительный срок, и, следовательно, они как бы принимают форму собственных оборотных средств. Это не совсем верно, т. к. за процессом их целевого использования должен быть установлен контроль со стороны банков и других инвесторов. Долгосрочные кредиты должны направляться в первую очередь на увеличение основных средств и на совершенствование их структуры (в частности на модернизацию и обновление).

Общий недостаток методики В. Ф. Палия заключается в том, что в ней не рассмотрен подход к анализу финансового состояния предприятий с учетом инфляции.

Поэтому многие экономисты не ограничиваются применением только данной методики. На практике широко используются и другие методики, несколько отличавшиеся от названной. К их числу относится, например, методика финансового состояния А. Д. Шеремета, Р. С. Сайфулина, Е. В. Негашева [35]. Анализ ее содержания показывает ряд существенных отличий от методики В. Ф. Палия, которые сводятся к следующим моментам:

- имеет более формализованный, алгоритмизированный, структурированный характер и в большей степени приспособлен к компьютеризации всех расчетов;

- применяется несколько иная нормативная база при оценке платежеспособности (ликвидности) предприятия;

- частично используются оптимизационные и экспертные методы;

- ориентирована методика на широкий круг пользователей;

- частично применяются подходы, используемые в практике работы капиталистических фирм, что позволяет установить обоснованные взаимосвязи между показателями финансового состояния отечественных предприятий и фирм капиталистических стран;

- методика позволяет выделить четыре уровня финансовой устойчивости предприятия;

- позволяет в рамках внутреннего анализа осуществить углубленное исследование финансовой устойчивости предприятия на основе построения баланса платежеспособности;

- используется модель взаимосвязи различных финансовых коэффициентов, что позволяет при наличии динамики различных финансовых показателей (факторов) исследовать характер изменения результирующего показателя коэффициента ликвидности;

- изложен известный в экономической литературе способ определения оптимального размера объема производства, предпринята попытка связать анализ финансового состояния с производственной программой предприятия.

Кроме всего указанного отличие этой рассматриваемой методики от методики В. Ф. Палия заключается еще и в следующем. Во-первых, она предлагает деление всех активов на четыре группы по степени ликвидности: наиболее ликвидные, быстро реализуемые, медленно реализуемые трудно реализуемые. К первой группе относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Ко второй группе относятся дебиторская задолженность и прочие активы. К третьей группе относятся статьи второго раздела актива баланса "Запасы и затраты" за исключением расходов будущих периодов, а также долгосрочные финансовые вложения. К четвертой группе относятся статьи первого раздела актива "Основные средства и вложения". Кроме того, эти авторы рекомендуют сгруппировать все пассивы баланса по степени срочности их оплаты. А. Шеремет, Е. Негашев, Р. Сайфулин несколько по-иному подходят к установлению нормативной базы показателей. Если В. Палий считает, что нормативной величиной коэффициента абсолютной ликвидности является 0,20 – 0,25, то названные авторы рекомендуют установить его нормативную величину в пределах 0,20 – 0,70. Для промежуточного коэффициента покрытия норматив установлен на уровне 0,80 – 1,00, тогда как у В. Палия — 0,70 – 0,80. Нормативы общего коэффициента покрытия в методиках В. Палия и А. Шеремета одинаковы и составляют 2,0 – 2,5.

Отличие анализируемой методики от методики В. Ф. Палия заключается также в том, что в ней более подробно рассмотрен анализ балансовой прибыли, и прибыли от реализации продукции. Кроме анализа финансового состояния авторы ввели и методику анализа деловой активности. Под деловой активностью предприятия в финансовом аспекте авторы понимают, прежде всего, скорость оборота его средств. В. Ф. Палий тоже анализирует оборачиваемость оборотных средств, но он не включает ее в понятие деловой активности. Особенностью данной методики является также то, что в ней вводится понятие кризисного финансового состояния, под которым понимается ситуация, при которой предприятие находится на грани банкротства, так как денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают кредиторской задолженности и просроченных ссуд.

Авторы также выделяют четыре типа финансового состояния. Первый тип – абсолютная устойчивость. Этому типу соответствуют минимальные величины запасов и затрат. Второй тип – нормальная устойчивость. Для данного типа характерны нормативные величины запасов и затрат. Третий тип – неустойчивое состояние, которому соответствуют убыточные величины запасов и затрат. Четвертый тип – кризисное состояние. Для него характерны неподвижные и малоподвижные запасы и затоваренность готовой продукцией в связи со снижением спроса.

В целом методика анализа финансового состояния предприятия А. Д. Шеремета, Р. С. Сайфулина и Е. В. Негашева представляет собой дальнейшее развитие предыдущих методик. Однако, несмотря на ряд преимуществ по сравнению с методикой В. Ф. Палия она также не учитывает всех особенностей экономического анализа в условиях различных уровней инфляции.

Внедрение в практику анализа названных мероприятий позволит существенно повысить эффективность экономического анализа и, следовательно, эффективность производства в целом. Это потребует роста объема исходной информации, так как не все данные для проведения анализа по предлагаемой методике имеются в современной бухгалтерской и статистической отчетности. Поэтому необходимо привлечение в практику анализа данных внутрипроизводственного учета (нормативы, показатели работы, характеризующие все стороны деятельности предприятия для проведения комплексного анализа) и статистического (коэффициенты инфляции). Однако компьютеризация существенно снизит трудоемкость анализа, что в целом также повисит эффективность производства.

В настоящее время предлагается множество и других методик, основанных, как правило, на применении аналогичного зарубежного опыта оценки финансового состояния предприятий. При этом некоторые авторы предлагаемых методик, пытаются напрямую перенести его в условия России. Далеко не всегда это правомерно. Например, во многих случаях неверно в качестве нормативной базы финансовых коэффициентов принимать критические значения, используемые на Западе.

Для достижения сопоставимости финансовых показателей Запада и России авторами одной из методик предлагается ранжированный подход к выбору их критических значений с учетом реальных условий нашей экономики. Авторы такого подхода, однако, не указывают сам способ ранжирования, а излагают лишь общие положения.

Принципиально новым в данной методике является то, что наряду с системой показателей финансового состояния авторы вводят блок показателей "доходности акций" и блок "оценки уровня менеджмента". Блок оценки уровня менеджмента включает показатели, характеризующие отраслевую принадлежность предприятия, состав учредителей; наличие дочерних фирм, объекты долевого участия, популярность в регионе, состояние фондов.

Отдельные специалисты, даже не экономисты, предлагают свои специфические подходы к анализу финансового состояния предприятий. Например, Л. Философов, профессор, доктор технических наук предлагает в процессе приватизации использовать методику анализа финансового состояния, во многом основанную на методах, используемых для аналогичных целей американскими и западноевропейскими аналитиками. Всего он предлагает рассчитывать восемь показателей.

Первые пять – являются основными и влияют на прогноз возможного банкротства акционерных обществ:

1. Отношение мобильного капитала к общим активам – характеризует долю в активах акционерных обществ средств, находящихся в мобильной форме;

2. Отношение накопленного капитала к общим активам – характеризует эффективность работы АО в прошлом; для всех АО это отношение можно представить равным 0, поскольку деятельность их в качестве АО только начинается;

3. Отношение прибыли к общим активам – характеризует прибыльность АО;

4. Отношение капитала к общему долгу – характеризует качество активов АО (долю в них заемных средств);

5. Отношение объема продаж к общим активам – характеризует эффективность использования активов для производства, пользующейся спросом продукции. Кроме того, Л. Философов предлагает использовать еще три показателя, характеризующие отдельные стороны финансового положения предприятий;

6. Отношение текущих активов к текущим обязательствам отражает ликвидность баланса (способность предприятия оплачивать текущие долги);

7. Отношение общего долга к общим активам – показатель являющийся дополнительной характеристикой качества активов;

8. Отношение прибыли к капиталу – характеризует прибыльность предприятия.

В работе рассмотрены основные действующие методики анализа финансового состояния предприятия, выявлены их положительные и отрицательные стороны. Необходимо отметить, что с точки зрения информационного обеспечения все они ориентированы главным образом на данные бухгалтерского баланса. Подобный подход представляется несколько упрощенным, а данные, полученные на его основе, не вполне корректными, поскольку информация бухгалтерского баланса дает весьма приблизительную характеристику финансового состояния предприятия. Это связано с тем, что бухгалтерская отчетность, в том числе баланс, составляется с определенной периодичностью и является "фотографией" состояния на определенную дату. Следовательно, рассчитанные на его основе показатели также приблизительно характеризуют финансовое состояние предприятия. Кроме того, "информация" баланса представляет не "качество" имущества предприятия, а лишь его стоимостную оценку. Все вышеперечисленное может существенно затруднить управление эффективностью производства и даже направить его в неправильное русло.

В отличие от них методика анализа финансового состояния О. В. Ефимовой [16] значительно расширяет рамки информационной базы, что позволяет углубить и качественно улучшить сам финансовый анализ в условиях инфляции и неустойчивости внешней среды. Наиболее приемлемой в современных условиях является методика оценки, предложенная О.В.Ефимовой. Согласно данной методике, анализ баланса и рассчитанных на его основе коэффициентов следует рассматривать в качестве предварительного ознакомления с финансовым положением предприятия. В дальнейшем при внутреннем анализе должны широко привлекаться данные аналитического учета.

2 Анализ эффективности деятельности предприятия

2.1 Краткая организационно-экономическая характеристика ООО «Землепроект»

Общество с ограниченной ответственностью «Землепроект» (далее ООО «Землепроект») было образовано 22 марта 2005 года.

ООО "Землепроект" является обществом с ограниченной ответственностью (ООО).

Целями деятельности Общества являются удовлетворение общественных потребностей в работах, продуктах, услугах общества и реализации на этой основе социальных и экономических интересов членов трудового коллектива и участников, а также создания конкурентоспособных товаров, работ и услуг, насыщения ими рынка, организация при этом дополнительных рабочих мест, и соответственно получение прибыли.

Основным видом экономической деятельности предприятия является: геодезическая и картографическая деятельность.

Дополнительными видами экономической деятельности являются:

- проведение комплекса работ по межеванию земель с установлением (восстановлением) на местности границ административно - территориальных образований и земельных участков владельцев земель по единой государственной системе с оформлением планов границ земельных участков и документов, удостоверяющих право на землю;

- консультационные, информационные, маркетинговые, рекламные услуги, риэлтерская деятельность;

- торгово-закупочная, торгово-посредническая деятельность, оптовая и розничная торговля;

- производство и реализация товаров народного потребления, продукции производственно - технического, научно - технического назначения и продуктов питания;

- организация сети предприятий по оказанию услуг населению, организация досуга населения, оказание бытовых услуг;

- закуп у населения и организаций, производство и переработка сельхозпродукции;

- транспортно - экспедиционные, складские услуги;

- выполнение научно - исследовательских, опытно-конструкторских, проектно-изыскательских работ;

- создание программных продуктов и их реализация;

- проектные, дизайнерские, художественно - оформительские, ремонтно-реставрационные работы;

Уставный капитал ООО «Землепроект» полностью оплачен движимым имуществом: тахеометр(см. Приложение Б).

Данная организация осуществляет свою деятельность на основании лицензий (см. Приложение В)

Высшим органом управления ООО «Земплероект» является Общее собрание участников. Один раз в год ООО «Землепроект» проводит годовое общее собрание. Проводимые, помимо годового, Общие собрания участников являются внеочередными.

Единоличным исполнительным органом является директор общества, который избирается на Общем собрании Общества сроком на 3 года с правом продления срока.

Директор обязан в своей деятельности соблюдать требования действующего законодательства, руководствоваться требованиями настоящего Устава, решениями органов управления Общества, принятыми в рамках их компетенции, а также заключенными Обществом договорами и соглашениями, в том числе заключенными с Обществом трудовыми договорами.

Директор руководит текущей деятельностью Общества и решает все вопросы, которые не отнесены настоящим Уставом и законом к компетенции Общего собрания участников Общества.

Директор в силу своей компетенции:

- без доверенности действует от имени Общества, в том числе представляет его интересы и совершает сделки как с движимым так и снедвижимым имуществом Общества;

- за своей подписью выдает доверенности на право представительства от имени Общества;

- издает приказы о назначении на должности работников Общества, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания;

- обеспечивает выполнение планов деятельности Общества;

- утверждает правила, процедуры и другие внутренние документы Общества, за исключением документов, утверждение которых отнесено

настоящим уставом к компетенции Общего собрания участников Общества;

- определяет организационную структуру Общества;

- обеспечивает выполнение решений Общего собрания участников;

- утверждает штатное расписание Общества, филиалов и представительств Общества;

- открывает расчетный, валютный и другие счета Общества в банковских учреждениях, заключает договоры и совершает иные сделки, выдает доверенности от имени Общества;

- утверждает договорные тарифы на услуги и продукцию Общества;

- организует бухгалтерский учет и отчетность;

- представляет на утверждение Общего собрания участников годовой отчет и баланс Общества;

- принимает решения по другим вопросам, связанным с текущей деятельностью Общества.

Конкурентами ООО «Землепроект» выступают организации ООО «Алтай-Гео», Алтайский центр земельного кадастра и недвижимости, ООО «Земкадастр», ООО «Терра». Основным видом экономической деятельности которых является также: геодезическая и картографическая деятельность.

Численность персонала на момент образования организации составляла два человека, в настоящее время увеличена до 5 человек.

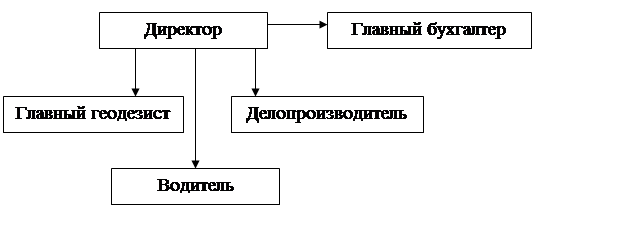

В настоящее время организационная структура предприятия выглядит следующим образом (см. рис. 1).

Рисунок 1 - Организационная структура управления организации ООО «Земпроект»

2.2 Учетная политика ООО «Земпроект»

Учетная политика организации - это принятая ею совокупность способов ведения бухгалтерского учета.

На выбор учетной политики влияют следующие факторы:

- организационно - правовая форма организации общество с ограниченной ответственность, акционерное общество, унитарное предприятие);

- отраслевая принадлежность и вид экономической деятельности (промышленность, торговля, строительство);

- масштабы деятельности организации (объем производства и реализации продукции, численность работающих, стоимость имущества организации);

- управленческая структура организации.

При формировании учетной политики организации ведения бухгалтерского учета осуществляется выбор одного или нескольких способов, допускаемых законодательством и нормативными актами по бухгалтерскому учету. Принятая организацией учетная политика подлежит оформлению соответствующей организационно - распорядительной документацией, то есть приказами организации.

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно -распорядительного документа. При создании организации учетная политика формируется не позднее 90 дней со дня государственной регистрации.

Изменения в учетную политику организации производятся в случаях:

- изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;

- существенного изменения условия деятельности (реорганизацией, изменением видом экономической деятельности, сменой собственников).

Учетная политика в ООО «Землепроект» была сформирована главным бухгалтером, утверждена директором, и оформлена приказом №3 от 25 марта 2005 года (см. Приложение Г).

В учетной политики ООО «Землепроект» оговорены следующие пункты:

1. ООО «Землепроект» находится на упрощенной системе налогообложения. Ведение книги учета доходов и расходов осуществляется в электронном виде с использованием компьютерной программы 1С: предприятия.

2. Если наряду с деятельностью, подлежащей налогообложению единым налогом при упрощенной системе налогообложения, будет осуществляться предпринимательская деятельность, облагаемая единым налогом на вмененный доход для отдельных видов деятельности, ведение раздельного учета обеспечивается путем применения соответствующих субсчетов рабочего плана счетов предприятия, а также регистров аналитического и синтетического учета в разрезе облагаемых и необлагаемых при упрощенной системе налогообложения хозяйственных операций, имущества и обязательств.

В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов, нарастающим итогом.

3. При определении размера материальных расходов при списании сырья и материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг), для целей налогообложения применяется метод оценки по стоимости первых по времени приобретений (ФИФО).

4. Порядок отнесения процентов по долговым обязательствам к расходам: предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования Центрального банка Российской Федерации, увеличенной в 1,1 раза, - при оформлении долгового обязательства в рублях, и равной 15 процентам - по долговым обязательствам в иностранной валюте.

Критерии для оценки сопоставимости долговых обязательств определяются исходя из следующих факторов - кредиты, займы и другие заимствования считаются сопоставимыми, если они получены фирмой в одном квартале (месяце).

5. При начислении амортизации объектов основных средств в бухгалтерском учете применяется линейный способ.

Ко вновь приобретенным основным средствам применять классификацию основных средств, включаемых в амортизационные группы, утвержденную Постановлением Правительства Российской Федерации «О Классификации основных средств, включаемых в амортизационные группы» от 1 января 2002 года № 1.

В случае наличия у одного объекта основных средств нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект.

6. Амортизация нематериальных активов начисления амортизационных отчислений в бухгалтерском учете производится линейным способом.

7.

Специальный инструмент, специальные приспособления, специальное оборудование и специальную одежду учитываются в составе основных средств.

Ответственность за организацию и состояние бухгалтерского учета на предприятии возлагается на руководителя ООО «Землепроект». Бухгалтерский учет в ООО «Землепроект» осуществляется главным бухгалтером.

2.3

Анализ финансовых результатов организации ООО «Землепроект»

Показатели финансовых результатов характеризуют абсолютную эффективность деятельности предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. Наиболее важные показатели финансовых результатов деятельности предприятия представлены в отчете о прибылях и убытках (форме №2) (см. Приложение Д). Для анализа приведем табл. 2.1.

Таблица 2.1 - Основные показатели деятельности за 2005-2007 г.г. в тысячах рублей

| № |

Показатели

|

2005г. |

2006г. |

2007г. |

Отклонения (+, -) |

| 2006-2005 г.г. |

2007-2006 г.г. |

2007-2005 г.г. |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 1 |

Выручка (нетто) от реализации товаров, продукции, работ, услуг |

1000,0 |

1950,0 |

2820,0 |

+950 |

+870 |

+1820 |

| 2 |

Себестоимость реализации |

751,0 |

1230,0 |

1570,0 |

+479 |

+340 |

+819 |

| 3 |

Коммерческие

расходы

|

78,0 |

121,0 |

172,0 |

+37 |

+51 |

+94 |

| 4 |

Прибыль от реализации |

171,0 |

599,0 |

1078,0 |

+428 |

+479 |

+907 |

| 5 |

Прочие внереализационые доходы и расходы |

41 |

34 |

- |

-7 |

-34 |

-41 |

| 6 |

Прибыль (убыток) до налогообложения |

130,0 |

565,0 |

1078,0 |

+526 |

+513

|

+948 |

| 7 |

Прибыль (убыток)

отчетного года

|

130,0 |

565,0 |

1078,0 |

+526 |

+513 |

+948 |

Как видно из данных таблицы, на предприятии наблюдается положительная динамика основных показателей. Выручка от реализации выросла в 2006 году на 950,0 тысяч рублей по сравнению с предыдущим годом, а в 2007 году увеличилась на 870,0 тысяч рублей. Себестоимость тоже увеличилась на 340,0 тысяч рублей в 2007 году по сравнению с 2006 годом.

Довольно значительный рост коммерческих расходов на 37,0 тысяч рублей в 2006 году, а в 2007 году увеличились на 51,0 тысячу рублей что почти в 1,4 раза превышает уровень 2006 года.

Прибыль от реализации также увеличивается стабильными темпами: на 428 тыс. рублей (3,5%) в 2006 году, на 479,0 тыс. руб. в 2007 году. То есть темпы роста прибыли превышают скорость изменения всех предыдущих показателей.

В 2005 году объем прибыли уменьшился за счет внереализационных расходов: -41 тысячу рублей. Но в целом динамику финансовых показателей следует оценить как положительную. Все 100% прибыли поступает от основной деятельности.

Прибыль, оставшаяся в распоряжении предприятия направляется в фонд накопления. За счет пополнения этого фонда в 2007 году было приобретено оборудование на сумму 20000 руб. для расширения дальнейшей деятельности предприятия. Дивиденды за анализируемый период не начислялись.

2.4 Оценка имущественного положения организации

Стоимость имущества предприятия – это внеоборотные и оборотные активы, находящиеся в распоряжении предприятия. Актив бухгалтерского баланса предприятия позволяет дать оценку имущества предприятия (см. Приложение Е).

Таблица 2.2 - Характеристика имущественного положения предприятия в 2007 году

Показатели

|

Код строки в ф.№1 |

Сумма, тыс. руб. |

Изменение за год

(+, -)

|

Темп прироста %

(+,-)

|

Удельный вес в имуществе, % |

| на начало года |

на конец года |

на начало года |

на конец года |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Имущество всего: в т.ч. |

927,0 |

1207,0 |

+280,0 |

+30 |

100 |

100 |

| I. Внеообротные активы |

190 |

300,0 |

450,0 |

+150,0 |

+50 |

32,4 |

37,3 |

| из них: |

| основные средства |

120 |

300,3 |

450,0 |

+150,0 |

+50 |

32,4 |

37,3 |

| II. Оборотные средства |

290 |

627,0 |

757,0 |

+130,0 |

+21 |

67,6 |

62,7 |

| из них: |

| запасы |

210 |

69,0 |

89,0 |

+20,0 |

+29 |

7,4 |

7,4 |

| дебиторская задолженность в течение 12 месяцев |

240

|

132,0 |

148,0 |

+16,0 |

+21 |

14,2 |

12,3 |

| денежные средства |

260 |

334,0 |

420,0 |

+86 |

+26 |

36,0 |

34,8 |

| прочие оборотные активы |

270 |

92,0 |

100,0 |

+8 |

+9 |

10,0 |

8,2 |

| Коэффициент соотношения оборотных и внеоборотных активов |

2,1 |

1,7 |

-0,4 |

* |

* |

* |

Как видно из данных табл. 2.2 динамика стоимости имущества в течение 2007 года положительная: 280 тысяч рублей. Внеоборотные активы увеличились на 150,0 тысяч рублей (на 50%), в том числе за счет увеличения основных средств на 150,0 тысяч руб. В результате удельный вес внеоборотных активов увеличился с 32,4 до 37,3 %.

Оборотные средства также увеличились на 130,0 тысяч руб. (21%). Увеличение произошло за счет запасов на 20,0 (29%) и денежных средств на 86,0 тысяч рублей (26%). В то же время наблюдался рост по статьям «дебиторская задолженность» на 16,0 тысяч рублей (21%) и «прочие оборотные активы» на 8 тысяч рублей (9%). В результате доля оборотных средств в составе имущества снизилась до 62,7%.

Коэффициент соотношения оборотных и внеоборотных активов снизился довольно значительно на 0,4.

Для более точной характеристики, представим анализ динамики актива баланса за три года.

Таблица 2.3 - Анализ динамики актива баланса за 2005-2007 г. г. в тысячах рублей

| Показатели |

Код строки в ф.№1 |

2005 |

2006 |

2007 |

Отклонения (%)

|

2006/

2005

|

2007/

2006

|

2007/

2005

|

| Имущество всего: в т.ч. |

466,0 |

927,0 |

1207,0 |

+461,0 |

+280,0 |

+741,0 |

| 1. Внеообротные активы |

190 |

120,0 |

300,0 |

450,0 |

+180,0 |

+150,0 |

+330,0 |

| 2. Оборотные средства |

290 |

346,0 |

627,0 |

757,0 |

+281,0 |

+130,0 |

+411,0 |

| Коэффициент соотношения оборотных и внеоборотных активов |

2,9 |

2,1 |

1,7 |

-0,8 |

-0,4 |

-1,2 |

Динамика показателей за три года в целом положительна, произошло увеличение стоимости имущества в 2007 году по сравнению с 2005 на 741,0 тысячу рублей, это произошло в основном за счет внеоборотных активов на 330,0 тысяч рублей и оборотных средств на 411,0 тысяч руб. В целом опережающий рост оборотных средств следует считать положительным явлением. К сожалению рост оборотных средств обусловлен в 2005-2007 годах в основном увеличением дебиторской задолженности.

Структурному анализу активов сопутствует общая оценка динамики активов и финансовых результатов.

Таблица 2.4 - Сравнение динамики активов и финансовых результатов в тысячах рублей

| Показатели |

2005 |

2006 |

2007 |

Темпы роста (%) |

2006/

2005

|

2007/

2006

|

2007/

2005

|

Выручка от

реализации

|

1000,0 |

1950,0 |

2820,0 |

2,0 |

1,4 |

2,8 |

| Прибыль |

171,0 |

599,0 |

1078,0 |

3,5 |

1,8 |

6,3 |

Средняя величина

активов

|

466 |

696,5 |

1067,0 |

1,5 |

1,5 |

2,3 |

Из табл. 2.4 видно, что финансовые результаты фирмы росли более быстрыми темпами, чем средняя величина активов: выручка выросла в 2,8 раза, прибыль в 6,3 раза. Это свидетельствует о росте финансовых показателей не только за счет роста цен на услуги, но и о повышении эффективности использования активов, и деятельности предприятия в целом.

2.5 Оценка финансовой устойчивости

Таблица 2.5 – Оценка финансовой устойчивости за 2005-2007 г. г.

| 31.12.2005 |

31.12.2006 |

31.12.2007 |

| Коэффициент обеспеченности собственными средствами |

0.14 |

0.49 |

0.88 |

| Коэффициент автономии |

0.36 |

0.65 |

0.93 |

| Коэффициент маневренности собственных средств |

0.29 |

0.5 |

0.6 |

Для получения количественных характеристик финансовой устойчивости организации используются следующие финансовые коэффициенты:

- коэффициент автономии рассчитывается как отношение величины источника собственных средств (капитала) к итогу (валюте) баланса:

| Ка

= |

Собственный капитал |

| Активы баланса |

Нормальное ограничение этого коэффициента оценивается на уровне 0,5. Коэффициент показывает долю собственных средств в общем объеме активов предприятия. Чем выше эта доля, тем выше финансовая независимость (автономия) предприятия.

- коэффициент обеспеченности собственными оборотными средствами рассчитывается как отношение объема собственных оборотных средств к общему объему оборотных средств:

| Ко

= |

Собственные оборотные средства |

| Оборотные активы |

Нормальное ограничение Ко

≥0,1. Коэффициент показывает долю оборотных средств, сформированных за счет собственного капитала.

- коэффициент маневренности рассчитывается как отношение собственных оборотных средств к общей величине капитала:

| Км

= |

Собственные оборотные средства |

| Собственный капитал |

Нормальное ограничение Км

≥ 0,5. Коэффициент показывает долю собственных оборотных средств в собственном капитале. Чем выше доля средств, тем больше у предприятия возможности для маневрирования своими средствами.

Если у предприятия расчетные коэффициенты ниже указанных выше коэффициентов их предельных ограничений, то это также свидетельствует о его устойчивом финансовом состоянии.

Анализ и оценка финансовой устойчивости организации ООО «Земпроект» показал, что в данной организации абсолютная устойчивость финансового состояния, поскольку предприятие не использует внешние источники финансирования в своей хозяйственной деятельности. Коэффициент обеспеченности собственными средствами в 2005 году составил 0,14, в 2006 году составил 0,49, в 2007 году составил 0,88. Это означает, что 88 % актива финансируется за счет собственных средств. Данный коэффициент ниже нормы Ко

≥1.

Коэффициент автономии в 2005 году составил 0,36, в 2006 году составил 0,65, в 2007 году составил 0,93. Финансовая независимость предприятия ниже граничного значения (Ка≥0,5), но несколько увеличилось в 2007 году по сравнению с 2006 годом на 0,28. Это означает, что только 93% финансовых ресурсов покрывается собственными средствами. Рост коэффициента автономии в 2007 году свидетельствует об увеличении финансовой независимости данной организации, а также снижения риска финансовых затруднений в будущем.

Коэффициент маневренности собственных средств в 2005 году составил 0,29, в 2006 году составил 0,5, в 2007 году составил 0,6. В последние два года коэффициент маневренности собственных средств находится в границах нормы. Данный коэффициент показывает, что в организации ООО «Земпроект» в 2007 году 60% собственных средств вложена в наиболее мобильные активы.

2.6 Оценка ликвидности баланса

Таблица 2.6 – Оценка ликвидности баланса за 2005-2007 г. г.

| 31.12.2005 |

31.12.2006 |

31.12.2007 |

| Коэффициент текущей ликвидности |

1.169 |

1.947 |

8.506 |

| Коэффициент срочной ликвидности |

0.861 |

1.447 |

6.382 |

| Коэффициент абсолютной ликвидности |

0.524 |

1.037 |

4.719 |

Ликвидность баланса определяется с помощью финансовых коэффициентов:

- коэффициент абсолютной ликвидности рассчитывается как отношение наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов:

| Ка. л.

= |

Денежные средства + Ценные бумаги |

| Краткосрочные обязательства |

Нормальное ограничение 0,2≤ Ка. л.

≈0,5. Коэффициент показывает возможность погашения текущих обязательств за счет наиболее ликвидных активов.

- Коэффициент покрытия или текущей ликвидности рассчитывается как отношение всех оборотных средств к сумме срочных обязательств:

| Кт. л.

= |

Оборотные активы |

| Краткосрочные обязательства |

Нормальное ограничение Кт. л.

≥ 2. Коэффициент показывает достаточность оборотных средств для погашения текущих обязательств.

-Коэффициент критической (срочной) ликвидности рассчитывается как отношение ликвидных активов к краткосрочным обязательствам.

Кк. л.

=

|

Дебиторская задолженность |

+ |

Денежные средства |

+ |

Краткосрочные финансовые вложения |

+ |

Прочие оборотные активы |

| Краткосрочные обязательства |

Нормальное ограничение Кк. л.

≥ 1. Коэффициент показывает, что у предприятия достаточно активов, которые можно в сжатые сроки перевести в денежные средства и погасить краткосрочную кредиторскую задолженность.

Оценка ликвидности баланса ООО «Земпроект» показала, что коэффициент текущей ликвидности в 2005 году составил 1,169, в 2006 году составил 1,947, в 2007 году составил 8,506. В 2005 году и в 2006 году коэффициент текущей ликвидности ниже нормы (К т. л.

≥2), а в 2007 году в норме. Это означает, что 8,506 % срочных обязательств было покрыто срочными активами. Поэтому наблюдается положительная тенденция.

Коэффициент срочной ликвидности в 2005 году составил 0,861, в 2006 году составил 1,447, в 2007 году составил 6,382. Данный коэффициент должен быть К б. л.

≥1. Коэффициент срочной ликвидности в 2005 году был ниже нормы, а в 2006 году и в 2007 году был в норме.

Коэффициент абсолютной ликвидности в 2005 году составил 0,524, в 2006 году составил 1,037, в 2007 году составил 4,719. Данный коэффициент должен быть 0,2≤К а. л.

≈0,5. Коэффициент абсолютной ликвидности в 2005 году в норме, а с 2006 года выше нормы. По коэффициенту абсолютной ликвидности видно, что в организации ООО «Земпроект» много находится свободно денежных средств.

Поэтому можно сделать вывод о том, что баланс является абсолютно ликвидным.

3 Совершенствование методик анализа финансовой деятельности предприятия

3.1 Пути повышения эффективности финансово - хозяйственной деятельности предприятия

Основной предпосылкой теоретизации данной главы является подход автора, согласно которому повышение эффективности финансово-хозяйственной деятельности возможно через повышение качества диагностики финансового состояния предприятия с помощью совершенствования методики анализа.

Необходимость повышения уровня управляемости предприятием предполагает решение ряда сложных задач в области производственного и финансового менеджмента. На практике эти задачи сводятся к построению такой системы финансового управления предприятием, которая минимизирует издержки, формирующие себестоимость продукции. Сделать это достаточно сложно: как правило, на крупных предприятиях, имеющих разветвленную структуру и сеть филиалов, отсутствует четкая система сбора, обработки и учета финансовой информации, низка степень автоматизации этих процессов. Непрозрачность, неопределенность и фрагментарность данных о финансовых потоках, их временной привязке влекут слабую достоверность управленческой информации. В результате на таких предприятиях отсутствует не только система оперативного контроля над деятельностью структурных подразделений, но и затруднен выбор общей стратегии развития, адекватной сложившимся реалиям.