Курсовая работа: Анализ финансового состояния ЗАО Череповецкий фанерно мебельный комбинат

|

Название: Анализ финансового состояния ЗАО Череповецкий фанерно мебельный комбинат Раздел: Рефераты по экономике Тип: курсовая работа | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Анализ финансового состояния ЗАО "Череповецкий фанерно-мебельный комбинат" Содержание Введение 1. Вертикальный и горизонтальный анализ активов и пассивов 1.1 Анализ активов 1.2 Анализ пассивов 2. Анализ платежеспособности и ликвидности предприятия 2.1 Анализ активов по степени ликвидности и пассивов по срочности погашения 2.2 Анализ коэффициентов платежеспособности и ликвидности 2.3 Расчет коэффициента восстановления платежеспособности 3. Анализ оборачиваемости 4. Анализ финансовой устойчивости 4.1 Анализ типов финансовой устойчивости 4.2 Анализ коэффициентов финансовой устойчивости 5. Анализ рентабельности и доходности предприятия Заключение Список литературы Приложение 1 Приложение 2 Введение Важным элементом в системе управления производством является анализ финансово-хозяйственной деятельности предприятия, который служит действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений. Экономический анализ обосновывает решения и действия организации и является основой научного управления производством, обеспечивает его объективность и эффективность. Особенно это значимо с переходом экономики России к рыночным отношениям, ростом дефицита и стоимости сырья, повышением науко- и капиталоемкости производства. Без детального и всестороннего анализа финансового состояния предприятия невозможно принять правильные управленческие решения для достижения главной цели любого предприятия – получению максимальной прибыли при наименьших затратах. Целью данной курсовой работы – на основании фактических данных произвести анализ финансового состояния ЗАО «Череповецкий фанерно-мебельный комбинат». Задачами курсовой работы являются: - Провести вертикальный и горизонтальный анализ активов и пассивов; - Проанализировать платежеспособность и ликвидность предприятия; - Провести анализ оборачиваемости; - Проанализировать финансовую устойчивость предприятия; - Рассчитать и проанализировать показатели рентабельности и доходности предприятия. Объектом курсовой работы является ЗАО «Череповецкий фанерно-мебельный комбинат». Предметом – его финансово-хозяйственная деятельность. В ходе написания курсовой работы была использована литература Балабонова И.Т., Когденко В.Г., Савицкой Г.В. и др. 1. Вертикальный и горизонтальный анализ активов и пассивов 1.1 Анализ активов Изменения активов за 2005г. приведены в таблице 1. Таблица 1 - Горизонтальный анализ актива

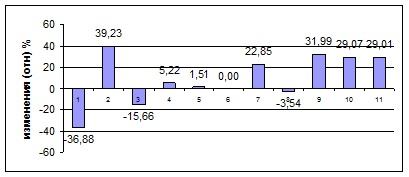

Рис.1 - Горизонтальное изменение активов Активы предприятия увеличились на 24,53%. Этот рост был обеспечен увеличением оборотных фондов – на 25,57%, в частности увеличением запасов на 22,85% и дебиторской задолженности на 31,99%. За счет строительства (реконструкции) объектов уменьшилось незавершенное строительство на 15,66% и увеличились основные фонды предприятия на 39,23%. Денежные средства увеличились на 29,01%. Вероятно они получены в результате доходных вложений в материальных ценности. За отчетный период дебиторская задолженность возросла на 31,99% в связи с частичной невыплатой денежных средств покупателями и заказчиками за отгруженную продукцию. Таблица 2 - Межгрупповая структура актива

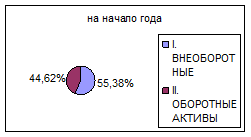

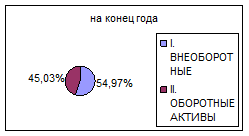

Рис. 2 - Изменение структуры активов Как видно из таблицы 2 и рис.2 наибольшую долю в структуре активов составляют внеоборотные средства. В конце отчетного периода их доля уменьшилась на 0,41% и соответственно возросла доля оборотных активов. Это говорит о развитии деятельности предприятия. Таблица 3 - Внутригрупповая структура актива

Значительную долю во внеоборотных активах занимают основные средства (71,39%) и незавершенное строительство (27,60%), при этом предприятие наращивает долю основных средств путем строительства новых объектов, что говорит развитии ЗАО «ЧФМК». В структуре текущих активов снизилась доля производственных запасов – на 0,46%. Таким образом, предприятие увеличило оборачиваемость капитала и улучшило свое финансовое состояние. Наибольший удельный вес в текущих активах занимает дебиторская задолженность и запасы. На них, на начало года приходилось 43,24% и 20,39% соответственно. К концу года доля дебиторской задолженности увеличилась на 2,18% за счет невыполнения поставщиками своих обязательств. 1.2 Анализ пассивов Проведем горизонтальный анализ пассивов ЗАО «ЧФМК». Таблица 4 - Горизонтальный анализ пассивов

Из таблицы видно, что капитал предприятия за отчетный период увеличился на 22,37%, за счет роста добавочного капитала на 45,94%. Это свидетельствует об улучшении финансового состояния предприятия. Долгосрочные обязательства предприятия увеличились на 8088 тыс. руб., это вероятно связано с увеличением заемных средств. На 25,22% увеличились краткосрочные обязательства в том числе: за счет займов на 40% и кредиторской задолженности на 13,77%. Т.е. предприятие не погашает свои долговые обязательства. Проведем вертикальный анализ структуры пассивов. Таблица 5 - Межгрупповая структура пассива

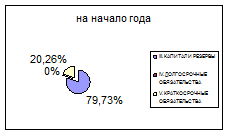

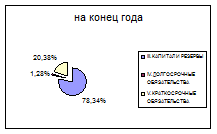

Рис. 3 - Изменение структуры пассива Согласно таблице 5 и рис. 3 наибольшую долю в структуре пассивов занимает капитал и резервы (79,73%). Однако за отчетный период доля капитала и резервов в структуре предприятия уменьшилась на 1,39%, а доля краткосрочных и долгосрочных обязательств увеличились на 0,12% и 1,28% соответственно, что отрицательным образом сказывается на финансовом состоянии предприятия. 2. Анализ платежеспособности и ликвидности предприятия 2.1 Анализ активов по степени ликвидности и пассивов по срочности погашения Одним из показателей, характеризующих ФСП, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства. Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности погашения. Таблица 6 - Группировка активов по степени ликвидности

Таблица 7 - Группировка пассивов по степени срочности их погашения

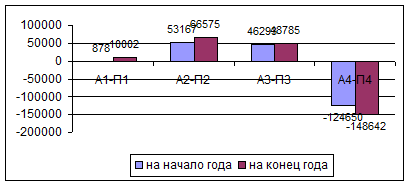

Баланс считается абсолютно ликвидным, если имеют место соотношения: А1 ³ П1; А2 ³ П2; А3 ³ П3; А4 £ П4. Таблица 8 - Платежный излишек и недостаток

Рис. 4 - Платежные излишки и недостатки баланса Из таблицы 8 и рис. 4 видно, что за отчетный период прослеживается тенденция резкого улучшения ликвидности, т.к. увеличивается количество наиболее ликвидных активов на 1039,18%. Второе и третье неравенство соблюдаются: А2 >П2 и А3 >П3 , то есть быстрореализуемые и медленно реализуемые активы значительно превышают краткосрочные и долгосрочные обязательства. Кроме того, излишек этих активов увеличился на 25,22% и 5,38% соответственно. Также положительным фактором является наличие у предприятия собственных оборотных средств (А4 <П4 ). Таким образом, баланс ЗАО «ЧФМК» является ликвидным, в связи с тем, что все соотношения выполняются. Это говорит о платежеспособности предприятия в настоящее время и перспективе. 2.2 Анализ коэффициентов платежеспособности и ликвидности 1. Коэффициент абсолютной ликвидности

Его значение принимается достаточным, если он выше 0,2. То есть если предприятие в текущий момент может на 20% погасить все свои долги, то его платежеспособность считается нормальной. 2. Коэффициент критической ликвидности – отражает какая часть краткосрочных обязательств будет погашена при условии своевременного проведения расчетов с дебиторами

3. Коэффициент текущей ликвидности

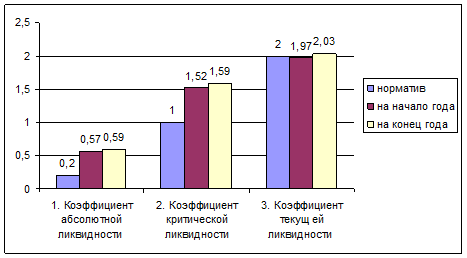

Таблица 9 - Коэффициенты ликвидности

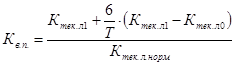

Рис. 5 - Изменение коэффициентов ликвидности На анализируемом предприятии абсолютный коэффициент ликвидности выше нормативного значения и равен в конце года 0,59, что свидетельствует о высоком уровне ликвидности баланса и высокой платежеспособности. Кроме того, за отчетный период он увеличился на 3,51%. Т.е. предприятие может погасить краткосрочную задолженность в ближайшее время. Промежуточный коэффициент ликвидности равен 1,59 и выше нормативного значения. Прослеживается тенденция роста этого коэффициента на 4,61%. Значит, в течение одного оборота краткосрочной дебиторской задолженности (за год) предприятие способно оплатить наиболее срочные обязательства на 159%. Коэффициент текущей ликвидности выше норматива и равен 2,03. Т.е. платежные возможности предприятия достаточны для покрытия наиболее срочных обязательств. На основании расчета коэффициентов ликвидности необходимо сделать вывод о платежеспособности предприятия. 2.3 Расчет коэффициента восстановления платежеспособности Коэффициент восстановления платежеспособности (к в п ) за период равный 6-ти месяцам:

где: Ктек.л.1 и Ктек.л.0 - соответственно фактическое значение коэффициента ликвидности в конце и начале отчетного периода; Ктек.л.норм - нормативное значение общего коэффициента ликвидности; 6 - период восстановления платежеспособности, мес., Т - отчетный период, в мес.

Так как Квп > 1, то у предприятия есть реальная возможность восстановить свою платежеспособность в течение 6 мес. Это подтверждает решение о признании предприятия платежеспособным. 3. Анализ оборачиваемости Показатели, характеризующие оборачиваемость оборотных средств: 1. Коэффициент оборачиваемости оборотных средств показывает число оборотов, совершаемых оборотными средствами за анализируемый период.

2. Время одного оборота оборотных средств в днях 3. Коэффициент оборачиваемости производственных запасов

4. Коэффициент оборачиваемости дебиторской задолженности

Дебиторская задолженность – это сумма денежных средств отвлеченных в расчеты или величина коммерческого кредита, предоставленного предприятием своим деловым партнерам. 5. Скорость оборота дебиторской задолженности показывает период погашения дебиторской задолженности (в днях)

6. Коэффициент оборачиваемости кредиторской задолженности

6. Время оборота кредиторской задолженности

Таблица 10 - Анализ оборачиваемости

Согласно рассматриваемой таблице коэффициент оборачиваемости оборотных средств за рассматриваемый период увеличился на 12,69% и соответственно сократил время одного оборота оборотных средств на 12,3 дня. Это связано с увеличением оборачиваемости дебиторской задолженности и производственных запасов на 7,30% и 15,38% соответственно. Это показывает, что дебиторы ЗАО «ЧФМК» на 6,80% уменьшили время возврата своей задолженности. Следовательно, рассматриваемое предприятие может пустить в оборот эти денежные средства. Возможно, с этим связано увеличение оборачиваемости кредиторской задолженности предприятия на 24,56%. 4. Анализ финансовой устойчивости 4.1 Анализ типов финансовой устойчивости Финансово-устойчивым является такое предприятие, которое за счет собственных источников финансирует приобретение внеоборотных активов и оптимальную часть оборотных средств. Возможны следующие типы финансовой устойчивости: 1. абсолютная и нормальная устойчивость - высокая рентабельность, отсутствие нарушений финансовой дисциплины; 2. неустойчивое состояние - нарушение финансовой дисциплины, задержки в оплате труда, невыполнение финансового плана, перебои в поступлении денег; 3. кризисное состояние - наличие просроченных ссуд, неспособность расплатиться по долговым обязательствам. Таблица 11 - Анализ типов финансовой устойчивости

Согласно трехкомпонентному показателю предприятие является абсолютно устойчивым. При этом за отчетный период произошло увеличение компонентов этого показателя на значительный процент: на 26,73%; 41,69% и 40,92% соответственно. Т.е. прослеживается тенденция роста финансовой устойчивости. 4.2 Анализ коэффициентов финансовой устойчивости 1) Коэффициент автономии (независимости) показывает удельный вес собственных средств в общей сумме источников финансирования

2) Коэффициент финансовой устойчивости показывает удельный вес источников финансирования, которые используются длительное время

3) Коэффициент соотношения заемных и собственных средств (плечо финансового рычага) показывает, сколько заемного капитала привлечено на 1 рубль собственных источников финансирования

4) Индекс постоянного актива показывает, какая часть собственного капитала направлена на финансирование внеоборотных активов.

5) Коэффициент маневренности показывает, какая часть источников собственных средств находится в наиболее мобильных активах, т.е. используется для текущей деятельности.

6) Коэффициент обеспеченности оборотных активов собственными оборотными средствами

7) Коэффициент обеспеченности материальных запасов собственными оборотными средствами

8) Коэффициент реальной стоимости основных фондов и материальных оборотных средств в имуществе предприятия характеризует уровень производственного потенциала

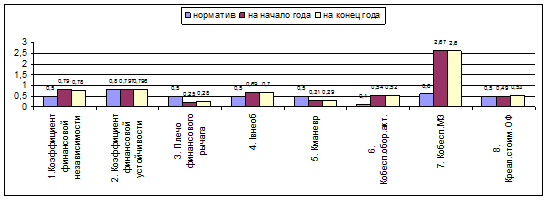

Таблица 12 - Показатели финансовой устойчивости предприятия

Рис. 6 - Изменение коэффициентов финансовой устойчивости 1) Коэффициент автономии выше нормативного значения. За отчетный период он снизился на 1,27% и составил на конец года 0,78. Т.е. предприятие практически не зависит от внешних инвесторов. 2) Коэффициент финансовой устойчивости не изменился и составил 0,8. Это нормативное значение. Этот коэффициент не значительно отличается от коэффициента автономии, т.к. в структуре пассива доля долгосрочных пассивов всего 1,28%. 3) Коэффициент соотношения заемных и собственных средств соответствует нормативному значению системы европейского менеджмента и составил на конец года 0,28. Прослеживается тенденция к увеличению этого коэффициента на 12%. Т.е. предприятие ведет не рисковую финансовую политику. 4) Индекс постоянного актива значительно выше нормы и составляет 0,7. Т.е. 70% собственного капитала выведено из оборота и используется для финансирования внеоборотных активов. Следовательно, коэффициент маневренности низкий (30%). За отчетный период произошло уменьшение этого коэффициента на 6,45% за счет снижения доли капитала и резервов в структуре пассива (на 1,39%) и снижения доли внеоборотных активов в структуре актива (на 0,41%). Для увеличения мобильности бизнеса предприятию необходимо изменить эту тенденцию. 5) Коэффициенты обеспеченности оборотных активов и материальных запасов собственными оборотными средствами составляют 0,52 и 2,60 соответственно, что выше нормативных значений. Это положительный фактор в определении финансовой устойчивости. Согласно коэффициентам предприятие можно признать финансово устойчивым. 5. Анализ рентабельности и доходности предприятия 1. Рентабельность всего капитала

2. Рентабельность собственного капитала

3. Чистая рентабельность собственного капитала

4. Рентабельность продаж

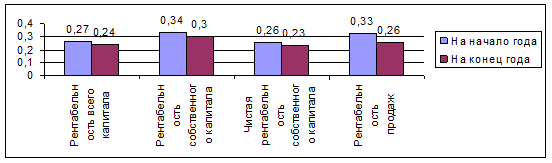

Таблица 13 - Анализ рентабельности деятельности предприятия

Рис. 7 - Изменение рентабельности Согласно таблице 13 и рис.7 рентабельность хозяйственной деятельности предприятия уменьшается. Т.е. за отчетный период каждая единица затрат приносит меньшую прибыль чем в предыдущий период, что свидетельствует о менее рациональном использовании денежных средств предприятием ЗАО «ЧФМК».ЗаключениеВ данной работе был проведен анализ финансового состояния ЗАО «Череповецкий фанерно-мебельный комбинат». Сравнительный анализ активов и пассивов выявил, что баланс предприятия является ликвидным, так как наиболее ликвидные активы покрывают наиболее срочные обязательства предприятия. Это говорит о платежеспособности предприятия в настоящее время и в ближайшей перспективе – это подтверждает и коэффициент восстановления платежеспособности (больше 1). Коэффициент оборачиваемости оборотных средств за рассматриваемый период увеличился на 12,6%. Это позитивно сказывается на развитии предприятия. Согласно трехкомпонентному показателю предприятие является абсолютно устойчивым. При этом за отчетный период прослеживается тенденция роста финансовой устойчивости. Из восьми коэффициентов отражающих финансовую устойчивость только два не соответствуют нормативным значениям. Индекс постоянного актива значительно выше нормы и составляет 70%. Отсюда низкий коэффициент маневренности (30%). За отчетный период произошло уменьшение этого коэффициента на 6,45% за счет снижения доли капитала и резервов в структуре пассива (на 1,39%) и снижения доли внеоборотных активов в структуре актива (на 0,41%). Для увеличения мобильности бизнеса предприятию необходимо изменить эту тенденцию. За отчетный период рентабельность хозяйственной деятельности предприятия уменьшилась. В целом на 2005г. финансовое состояние предприятия ЗАО «Череповецкий фанерно-мебельный комбинат» можно признать положительным. Список литературы 1. Анализ хозяйственной деятельности в промышленности / Под. ред. В.И. Стражева. Минск: Вышэйшая школа, 1995. 2. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности. 3. Балабонов И.Т. Анализ и планирование финансов хозяйствующего субъекта. М.: Финансы и статистика, 1994. 4. Барнгольц С.Б. Экономический анализ хозяйственной деятельности на современном этапе развития. М.: Финансы и статистика,1984. 5. Когденко В.Г. Практикум по экономическим анализам. – М.; 2004 – 240с. 6. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - Минск, 2002.- 704 с. Приложение 1 Таблица 1 - БУХГАЛТЕРСКИЙ БАЛАНСна 31 декабря 2005 года

Приложение 2 Таблица 2 - ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ за 2005 год

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

,

,