МІНІСТЕРСТВО ОСВІТИ ТА НУКИ УКРАЇНИ

Донецький Національний Технічний Університет

Кафедра економічної теорії

Курсова робота

на тему: „Напрямки впливу страхового ринку на макроекономічну систему”

Виконав: ст. гр. ЕТ-03

Шустіков О.О.

Перевірив: доц., к.е.н.

Романова С.О.

Донецьк-2007

Зміст

Вступ

1 Теоретичні аспекти формування страхового ринку в Україні

1.1 Поняття страхового ринку, його види та загальна характеристика

1.2 Організаційна структура страхового ринку України

1.3 Інструменти регулювання страхового ринку

2 Методологічні основи впливу макроекономічної системи на страховий ринок.

2.1 Положення страхової компанії на страховому ринку України

2.2 Вплив макроекономічних показників на діяльність Компанії

2.3 Державне регулювання діяльності НАСК «Оранта»

3. Рекомендації щодо розвитку страхового ринку України

3.1 Вдосконалення інноваційної політики страхових компаній

3.2 Шляхи розвитку страхування в Україні

3.3 Досвід зарубіжних країн в страхуванні

Висновки

Список літератури

Вступ

Слово «страхування» увійшло в українську мову давно. Воно має відповідники в інших мовах: «insuranse» — в англійській, «versicherungs» — у німецькій. Західні філологи вважають, що термін має латинське походження. В основі його слова «securus» і «sine cura», які означають «безтурботний». Отже, страхування відбиває ідею застереження, захисту та безпеки.

У фаховій літературі питанням з'ясування поняття страхування також приділено значну увагу. Проте до єдиного розуміння змісту категорії «страхування» дійти не вдалося. Оскільки ігнорувати відоме положення про необхідність відрізняти економічну сутність категорії від її змісту ні в якому разі не можна. Адже сутність постійна, а зміст може змінюватися відповідно до конкретних умов розвитку суспільства. Важливість цього висновку полягає в тому, що він вказує на об'єктивну стабільність сутності страхування. Така позиція дає змогу сформувати поняття про страхування зусиллями багатьох поколінь.Аналіз опублікованих визначень страхування показує, що кожне з них уточнює або доповнює попередні, залишаючи без змін їх основу.

Офіційне тлумачення цього терміна в Україні наведено в Законі «Про страхування»: «Страхування — це вид цивільно-правових відносин щодо захисту майнових інтересів громадян та юридичних осіб у разі настання певних подій (страхових випадків), визначених договором страхування або чинним законодавством за рахунок грошових фондів, що формуються шляхом сплати громадянами та юридичними особами страхових платежів (страхових внесків, страхових премій)».

У Законі зафіксовані головні елементи, що формують поняття страхування. Це мета страхування — захист майнових інтересів фізичних і юридичних осіб. Указується на те, що захист забезпечується на випадок конкретних подій, перелік яких зафіксовано в чинному законодавстві або страхових полісах. Підкреслено джерела грошових коштів, що є ресурсами для страхових виплат. Водночас ретельне вивчення поняття страхування і співставлення різних його тлумачень у наукових працях показують, що офіційне визначення терміна перевантажене правовими аспектами.

Зміст страхування, як і інших категорій, розкривається в його функціях. Радянські економісти, визначаючи функції страхування, виходили насамперед не із сутності самої категорії страхування, а вважали, що функції страхування «...є зовнішніми формами, які дозволяють виявити особливості страхування як ланки фінансової системи. Категорія фінансів виражає свою економічну сутність передусім через розподільну функцію. Ця функція знаходить конкретне, специфічне виявлення у функціях, притаманних страхуванню, — ризиковій, попереджувальній і заощаджувальний» До речі, думка про те, що фінансам притаманна розподільна функція, не є загальновизнаною. Так, велика плеяда відомих учених у галузі фінансів із Санкт-Петербурзького університету економіки та фінансів уже протягом багатьох років переконливо захищають інші тлумачення функцій фінансів, зокрема створення і розподілу, використання грошових доходів і фондів. Деякі науковці одну із функцій фінансів убачають у забезпеченні процесу відтворення.

Теоретичні і практичні намагання розглядати страхування як вторинну категорію щодо фінансів (у їх вузькій інтерпретації) завдають шкоди розбудові господарського механізму, і особливо у зв'язку з поступовим переходом країни до ринкової економіки. За умов, коли державі належало понад 9/10 усіх виробничих фондів і фінансових ресурсів, страхування було монополізоване і дуже обмежене щодо можливостей розвитку. Воно, як правило, не поширювалось на об'єкти державної власності. Включення страхування до фінансів мало значною мірою суто фіскальну мету. Були часи, коли умови страхування не передбачали створення перехідних резервів. Значні суми штучно створеного перевищення надходжень над витратами зараховувались до бюджету. Інша ситуація створюється в ринковій економіці, де страхування переведено на комерційні засади. Воно стає важливим напрямком підприємницької діяльності. Страхування розглядається як окрема галузь (індустрія). Природно, що страхові компанії, як і інші підприємства, мають своє фінансове господарство, яке призначене для забезпечення статутної діяльності. У цій частині страхування входить до фінансів підприємств і галузей. В цієї роботі страхування розглядається як частина фінансового ринку, розкрито механізм взаємодії через страхування суб’єктів макроекономіки. Важливість теми цієї роботи підкреслює поширення кола страхових компаній на Україні та збільшення страхового сектору в фінансовому ринку держави.

1. Теоретичні аспекти формування страхового ринку в Україні

Страхування є насамперед системою економічних відносин між конкретними суб'єктами господарювання, де з одного боку виступають страхувальники, а з іншого — страховики. Важливою передумовою застосування страхування є майнова самостійність суб'єктів господарювання і їхня зацікавленість у переданні відповідальності за наслідки ризику спеціалізованим формуванням. Чим ця зацікавленість більша, тим і потреба у страхуванні вища. Саме в такій площині страхування розглядається у працях учених багатьох країн ринкової орієнтації. Поняття страхування є неповним і тоді, коли воно не передбачає превентивного спрямування захисту.

З урахуванням вищесказаного провідні економісти нашої країни дають таке визначення поняття «страхування»:

Страхування — це економічні відносини, за яких страхувальник сплатою грошового внеску забезпечує собі чи третій особі в разі настання події, обумовленої договором або законом, суму виплати страховиком, який утримує певний обсяг відповідальності і для її забезпечення поповнює та ефективно розміщує резерви, здійснює превентивні заходи щодо зменшення ризику, у разі необхідності перестраховує частину останнього.

1.1 Поняття страхового ринку, його види, та загальна характеристика

Поняття „страховий ринок" поєднує в собі дві неоднозначні категорії, а саме - „ринок" та „страхування". Під ринкомрозуміють певні економічні відносини з приводу купівлі-продажу, а також систему інститутів, які організують відношення обміну. Під страхуванням,

як економічною категорією, розуміють певний вид економічних відносин з приводу організації страхового захисту за рахунок створення і використання страхового фонду й інших фондів та ресурсів страховика з метою стабілізації економіки, розподілу ризиків, задоволення потреб страхувальників та власників, здійснення підприємницької діяльності, інвестування в економіку країни тимчасово вільних коштів.Використовуючи ці два поняття, можна сформулювати підходи до визначеннястрахового ринку:

-

це сфера економічних відносин, де об'єктом купівлі-продажу є страховий захист;

-

це форма організації економічних відносин у сфері грошового обігу по формуванню та використанню страхового фонду й інших фондів та ресурсів страховика задопомогою купівлі-продажу страхових продуктів;

-

це сукупність страховиків, страхувальників, посередників, що приймають участь в реалізації відповідних послуг;

-

це середовище, у якому функціонують страхові компанії;

-

це механізм перерозподілу фінансових ресурсів страхувальників та страховиків.

Обов'язковим умовамифункціонування страхового ринку є наявність:

- об'єктівстрахування, що мають споживчу вартість;

- потребиустрахових продуктах, послугах;

-суб'єктівстрахових відносин - страхувальників, страховиків та інших суб'єктів, що здатні задовольнити зазначені потреби або їх споживати;

-

можливість прийняття рішенняпро участь у страховій угоді.

До основних функцій страхового ринкуможна віднести: :

-організація страхового захисту за допомогою продажу страхових полісів;

-

акумулювання значних фінансових ресурсів з їх подальшим інвестуванням за певними напрямами;

-

забезпечення "зустрічі" страхувальника та страховика.

На сучасному страховому ринку будь-якої країни діє система об'єктивних та суб'єктивних законів економічного розвитку. До основних об'єктивних законів відносяться:

-

закон попиту та пропозиції,

який забезпечує виникнення тих страхових послуг, що саме необхідні споживачеві та формує адекватну ціну, забезпечуючи умови конкуренції для страховиків,

створюючи умови для постійного пошуку, удосконалення форм і методів організації страхового захисту;

-

закон вартості,

який діє через ціну (розмір страхових тарифів) та сприяє збалансуванню економічних інтересів учасників страхових відносин, є індикатором якості страхового ринку;

-

закон конкуренції,

забезпечує підвищення якості страхових послуг, стимулює розширення меж страхового ринку, розвиток його інфраструктури. Окрім того, на страховому ринку діє безліч суб'єктивних економічних законів, які створюють правове поле держави, міжнародний правовий режим.

З метою наукового дослідження, практичного застосування в умовах глобалізації економіки важливим є створення певної класифікації страхового ринку. Сьогодні науковці та практики не розробили єдиної класифікації чи єдиних підходів до класифікації страхового ринку. Вона може бути здійсненаза різними ознаками, в залежності від цілі дослідження чи спостереження, вивчення умов функціонування, напрямків розвитку, потреби аналізу з метою виявлення певних тенденцій тощо. Найбільш загальні ознаки, за якими можна поділити страховий ринок, представлені на рис.1.1.

Сучасний страховий ринок за територіальною ознакою поділяється на: 1) місцевий (регіональний); 2)національний (внутрішній); 3) світовий (зовнішній).

В залежності від місця споживаннястрахових послуг деякі вчені та практики виділяють страхові ринки: 1) внутрішній; 2) зовнішній; 3) міжнародний.

Крім того, страховий ринок можна поділити за видами страхування:

1) особисте страхування; 2)майнове страхування; 3) страхування відповідальності тощо.

Рис. 1.1 - Ознаки класифікації страхового ринку

В свою чергу кожний з цих ринків можна поділити на окремі сегменти у відповідності до підгалузей (підвидів) страхування, в залежності від форми здійснення страхової послуги, об'єкту страхування, роду небезпек. Наприклад, страхування державного майна, колективного майна, приватного майна тощо. А також страхування будівель, споруд, засобів транспорту врожаю тощо. Або страхування від нещасних випадків, страхування дітей, страхування додаткової пенсії, змішане страхування життя, страхування до повноліття тощо.

За напрямком розвиткустраховий ринок поділяється на:

-

екстенсивний,

який передбачає швидке зростання кількості страхових компаній з невисоким рівнем платоспроможності та звуженим асортиментом страхових послуг;

-

інтенсивний,

який передбачає укрупнення страхових компаній, збільшення власного капіталу, покращення фінансового стану, розширення асортименту страхових послуг.

Наведений перелік ознак для класифікації страхового ринку не є вичерпним, тому її вибір залежить від багатьох факторів та цілей створення. Наприклад, є пропозиції поділяти страховий ринок за сегментами у сфері маркетингових досліджень. В практичному плані найбільш часто використовуються наступні ознаки: за місцем споживанім страхових послуг, за видами, галузями, підгалузями страхування та за типом державного регулювання страхового ринку.Товар, що пропонується на страховому ринку, є страховою послугою.

А перелік видів страхування, якими може користуватися страхувальник, відображає асортиментстрахового ринку.

Отже, страховий ринок визначається за трьома основаними підходами, має свої умови функціонування, виконує певні функції, класифікується за відповідними ознаками. Страховий ринок представляє собою складну багатофакторну динамічну систему за внутрішнім змістом та зовнішнім оточенням з власною структурною будовою та інфраструктурою.

Практика страхування свідчить, що страховий ринок має могутні важелі свого саморозвитку, такі як: ініціатива, підприємливість, стимули до найбільш повного задоволення потреб страхувальників. А державне регулювання якісно доповнює ринковий механізм страхування.

1.2 Організаційна структура страхового ринку України

Страховий ринок представляє собою досить складне явище, має свою внутрішню структурну будову та зовнішнє оточення. Його внутрішнябудова,

з одного боку, представлена суб'єктами страхового ринку, з іншого - страховими продуктами, що реалізуються. Зовнішнє оточенняпредставлено ланками фінансової системи держави та сферою міжнародних фінансів, зв'язок з якими визначається за напрямками руху грошових потоків.

Внутрішня структурна будова страхового ринку за суб'єктами страхових відносин представлена трьома основними секторами:

1-й сектор - уповноважений орган державного нагляду за страховою діяльністю;

2-й сектор - структурні елементи страхового ринку - страховики страхувальники та об'єднання страховиків;

3-й сектор - елементи інфраструктури - страхові та не страхові посередники.

Перший сектор -

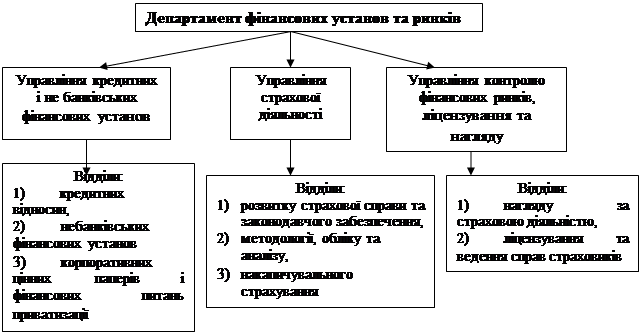

Департамент фінансових установ та ринків міністерства фінансів України, структура якого представлена на рис.1.2.

Другий секторструктурної будови страхового ринку України представлений (см. рис. 1.3):

-страховиками - страховими компаніями, перестраховиками у формі акціонерних, повних, командитних товариств або товариств з додатковою відповідальністю, державних страхових компаній;

-страхувальниками ;

- юридичними особами, фізичними особами, фізичними особами, що займаються підприємницькою діяльністю;

- об'єднаннями страховиків ;

- страхові бюро; страхові пули, товариства взаємного страхування, спілки, асоціації та інші об'єднання страховиків.

Страховиками в Україні визнаються фінансові установи, які створені у відповідних формах (см. рис. 1.3) та у встановленому порядку отримали ліцензію на здійснення страхової діяльності. Учасників страховика повинно бути не менше трьох. Страхова діяльність в Україні здійснюється виключно страховиками-резидентами України. Акціонерна форма організації страховика найбільш поширена в Україні. Створюється за допомогою централізації грошових коштів за допомогою продажі акцій. Бувають відкриті, закриті, кептивні акціонерні страхові компанії.

Рис. 1.2 - Структурна будова Департаменту фінансових установ та ринків Міністерства фінансів України

Рис. 1.3 - Структурні елементи страхового ринку України

Товариства повні, командитні, з додатковою відповідальністю представлені на страховому ринку менше, ніж акціонерні. Створюються за рахунок внесків засновників. Різняться межею майнової відповідальності засновників за зобов'язаннями організації. Створення страхових компаній у формі товариства з обмеженою відповідальністю в Україні заборонено.

Державні страхові компанії - це форма організації страхового фонду державою. Формуються на підставі заснування державою або націоналізацією акціонерних страхових компаній. Як правило, функціонують в конкретному сегменті ринку (страхування експортних кредитів, медичне страхування іноземних громадян, які заїжджають в Україну, обов'язкове страхування від нещасних випадків на залізничному транспорті).

Моторне (транспортне) бюро є об'єднанням страховиків, які здійснюють обов'язкове страхування цивільної відповідальності власників транспортних засобів за шкоду, заподіяну третім особам; участь у ньому страховиків, що здійснюють страхування даного виду, є обов'язковою.

Авіаційне бюроє об'єднання страховиків, які приймають на страхування авіаційні ризики; участь у ньому є добровільною.

Морське бюрооб'єднує страховиків, яким дозволено займатись страхуванням морських ризиків, на добровільних засадах.

Страхові пули -

Ядерний пул -

є обов'язковою формою об'єднання страховиків, які мають дозвіл на страхування відповідальності операторів ядерних установок за шкоду, що може бути заподіяна внаслідок ядерного інциденту.

Товариства взаємного страхування -

є формою об'єднання громадян та юридичних осіб з метою захисту своїх майнових інтересів.

Спілки, асоціації (Ліга страхових організацій України) -

об’єднання страховиків на добровільних засадах з метою захисту інтересів своїх членів та здійснення соціальних програм; не можуть займатись страховою діяльністю.

Третій секторстрахового ринку представлений елементами інфраструктури, до складу якої входять (см. рис. 1.4):

-

прямі посередники -

страхові агенти, що діють від імені страхової компанії; страхові брокери, що діють від свого імені на підставі брокерської угоди з особою, яка має потребу у страхуванні як страхувальник; перестрахові брокери, що також діють від свого імені та на підставі брокерської угоди із страховиком, який має потребу у перестрахуванні як перестрахувальник ;

-

непрямі посередники -

ті, що професійно оцінюють страхові ризики (андеррайтер, сюрвеєр) та ті, що оцінюють страхові збитки (аварійний комісар, аджастер, диспашер);

-

нестрахові посередники -

виконують роботу другого напрямку.

Рис. 1.4 - Посередники страхового ринку

Посередникина страховому ринку України існують з моменту його виникнення наприкінці 80-х років. Вони були представлені тільки страховими агентами. Професійні страхові посередники почали з'являтись на страховому ринку в середині 90-х років в особі страхових брокерів. У вересні 1997 р. дев'ять професійних страхових посередників заснували Асоціацію професійних посередників України (АПСПУ).

Страхові агенти(обов'язкової реєстрації немає) – юридичні особи, для яких посередницька діяльність на страховому ринку є виключним видом діяльності (страхові агентства); інші юридичні особи, що поєднують посередницьку діяльність з іншими видами підприємництва; громадяни-підприємці, що працюють на основі агентської угоди; фізичні особи, що працюють за контрактом; страхові компанії, що мають агентські угоди з іноземними страховиками; спеціалізовані об'єднання страховиків.

Страхові брокери(підлягають обов'язковій державній реєстрації) - юридичні особи, громадяни-підприємці, представництва іноземних страхових брокерів, офіційно зареєстровані в державному реєстрі страхових брокерів України.

Андеррайтер(оцінювач страхових ризиків) - діє від імені страховика та має право брати на страхування запропоновані ризики, визначати тарифні ставки та умови договорів страхування на основі норм страхового права.

Сюрвеєр(оцінювач страхових ризиків)- інспектор чи агент страховика, здійснює огляд майна, яке приймається на оцінку, визначає ймовірність реалізації страхового ризику.

Аварійний комісар(оцінювач страхових збитків) - встановлює причини настання страхового випадку, характер та розмір збитків, як правило займається дорожньо-транспортними пригодами.

Аджастер(оцінювач страхових збитків) - діє від імені страховика при вирішенні та врегулюванні заявлених претензій страхувальників.

Диспашер(оцінювач страхових збитків) - спеціаліст у галузі морського права, який здійснює розрахунки при загальній аварії, розподіляє збитки між судном, вантажем та фрахтом.

Окрім того, в інфраструктурі страхового ринку працюють не страхові посередники,

які здійснюють консультаційні, інформаційні, рекламні, кредитно-банківські, фінансові, аудиторські, нотаріальні, біржові та інші послуги.

1.3 Інструменти регулювання страхового ринку

На страховому ринку України діють певні його регулятори, а процес страхування здійснюється за допомогою відповідних інструментів.

Головними ринковими регуляторами,

які впливають на всі його структурні елементи, на формування ціни страхової послуги є : 1) податки; 2) інші обов'язкові платежі (збори, внески, відрахування); 3) біржова страхова діяльність.

Особливості оподаткування страхування досить специфічні для кожного окремого національного ринку.

Так, у відповідності до Закону України „ Про внесення змін до Закону України „Про оподаткування прибутку підприємств" від 22. 05. 1997 р. № 283/97-ВР, зі змінами та доповненнями, передбачено певний порядок оподаткування страховиків.

На відміну від загальноприйнятої практики, коли оподаткування базується на загальних критеріях, тобто на принципах оподаткування прибутку, в Україні оподатковуються валові доходи від строкової діяльності(окрім страхування життя) за ставкою 3%.

Валові доходи від страхування життяоподатковуються двома способами:

1. Якщо договір страхування достроково розірваний то застосовується ставка 6%.

2. Якщо за інших умов, то застосовується порядок, як і при ризикових видах страхування, тобто оподаткування здійснюється за ставкою 3%.

Доходи від інших видів діяльності,

що не пов'язані із страхуванням - інвестиційної; від реалізації основних засобів чи нематеріальних активів, що вибувають; від операцій з борговими зобов'язаннями; штрафи тощо - оподаткування здійснюється на загальних умовах, тобто за ставкою 30%.

Інші обов'язкові платежі,

такі як до цільових позабюджетних державних фондів, місцеві податки та збори, інші податки та збори здійснюються на загальноприйнятих засадах господарюючого суб'єкта відповідної організаційної форми.Біржа є універсальним регулятором ринкових відносин. Біржова страхова діяльністьв Україні в чистому виді відсутня, так як і пряма біржова страхова діяльність в сучасних умовах не здійснюється практично ні в одній країні світу. Проте роль біржі у світовому масштабі виконує страховий ринок „Ллойд", який здійснює продажу полісів за такими основними напрямками: страхування морських, не морських, авіаційних, автомобільних ризиків.

Основним інструментомстрахового ринку являється договір страхування,який повинен відповідати вимогам, що закладені в ст. 16 Закону про страхування. А саме:

-

повинен укладатись відповідно до правил страхування;

-

повинен містити чітко зазначені вимоги щодо назви документу, назви та адреси страховика й страхувальника, зазначенню об'єкта страхування, розміру страхової суми та страхових виплат, переліку страхових випадків, розміру страхових внесків, величини страхового тарифу, терміну дії договору та порядку припинення його дії, умов здійснення страхових виплат, переліку причин відмови у страховій виплаті, прав та обов'язків сторін, тощо.

Валюта страхування обмежується дією валютного законодавства та валютними застереженнями в Україні: страхові платежі вносяться лише у грошовій одиниці України, а нерезиденти - окрім зазначеного можуть і у вільно конвертованій іноземній валюті. Страхова виплата здійснюється у тій валюті, яка передбачена договором страхування.Законодавством України встановлені певні вимоги щодо припинення дії договору страхування та умов визнання його недійсності.

Іншим інструментом на страховому ринку України є страховий поліс,який підтверджує факт укладання договору страхування, в деяких випадках замінює сам договір (страхування від нещасних випадків школярів, майна громадян, цивільної відповідальності власників транспортних засобів тощо) тобто, там, де застосовуються загальні правила та умови страхування чи страхові тарифи, обмежені державою.

Страховий ринок є складовою частиною ринку фінансових послуг, то він впливає на діяльність суб’єктів макроекономічної системи та находиться під впливом макроекономічних показників. Він дає змогу передбачувати зміну цих показників та формувати резерви на випадок різкої зміни показників.

2. Методологічні основи впливу макроекономічної системі на страховий ринок

2.1 Положення страхової компанії НАСК «Оранта» на страховому ринку України

Національна Акціонерна Страхова Компанія «Оранта» була заснована 25 листопада 1921 року. Відтоді і до 1993 року Компанія носила назву «Укрдержстрах». Ця організація за будь-яких часів відігравала безперечно вагому роль у житті суспільства, займаючись задоволенням соціально-економічних потреб самих широких мас населення. За довгі роки своєї історії Компанія набула високого авторитету та особливої довіри з боку клієнтів. Вже в декількох поколінь назва Компанії асоціюється із гарантованим захистом та чесністю. Компанія пережила зміну назви (1993) і форми власності (1993-1996), залишаючись по цей день лідером страхового ринку України.

Компанія здійснює експансію на страховому ринку із залученням інвестиційних коштів. Окрім посилення позицій у традиційних сегментах, НАСК «Оранта» останнім часом активно впроваджує нові страхові продукти й програми, такі як:

- обов'язкове страхування автоцивільної відповідальності, комплексне страхування майна й відповідальності фізичних осіб по програмі «Мегаполіс», добровільне страхування залізничного транспорту, небезпечних вантажів;

- страхування кредитних ризиків, програми добровільного страхування ризику вкладника банку - фізичної особи, комплексне автоматизоване страхування заставного майна банків;

- розширення добровільного медичного страхування й традиційної спеціалізації - страхування сільськогосподарських ризиків і тварин, участь у страховому ядерному пулі.

На сьогодні НАСК «Оранта» — це потужна організація, яка має найбільші в країні агентську та представницьку мережу. Вона налічує більше 9 тис. страхових агентів, 633 представництва, в т.ч. 28 обласних дирекцій і 605 філій, агенцій і відділень по всій Україні. Це забезпечує виняткову доступність страхових послуг найширшим верствам населення. НАСК «Оранта» пропонує ринку понад 50 видів страхування, які задовольняють потреби практично всіх категорій клієнтів.

Компанія продовжує твердо стояти на позиціях виключного дотримання законодавства, чесності та порядності у відношенні до своїх клієнтів та продовжує роботу з інтенсифікації свого розвитку, активно реалізуючи всі наявні ресурси.

Серед стратегічних планів компанії на наступні 2007 — 2009 роки є зростання частки українського класичного страхування до 16-17 відсотків, обсяг страхових премій до кінця 2009 року — 1 млрд грн., розширення мережі філій до 1050 відділень. Як заявив керівник групи компаній «БТА» в Україні, член наглядової ради НАСК «Оранта» Ануар Айжулов, упродовж трьох років казахська фінансова група „БТА", яка є одним із ключових інвесторів компанії „Оранти", має намір інвестувати в компанію від $70 до $100 мільйонів.

Як правонаступниця «Укрдержстраху» компанія є найдосвідченішим оператором страхового ринку України. Нині НАСК «Оранта» обслуговує понад 10 мільйонів юридичних та фізичних осіб на рік. Така безпрецедентна кількість клієнтів є одним із головних показників діяльності компанії, її неоціненним капіталом. Підтверджуючи високий статус національної компанії, НАСК «Оранта» постійно розширює коло клієнтів, пропонуючи їм послуги високої якості. Основними принципами діяльності компанії залишається особлива турбота про клієнтів із дотриманням усіх законодавчих норм. Страхова компанія «Оранта» посіла перше місце у рейтингу страхових компаній України відповідно до висновків Українського рейтингового агентства «Гвардія брендів» і окремо відзначена нагородою «Вибір року 2006» як краща страхова компанія року одразу у двох номінаціях — страхування авто і страхування майна.

СК НАСК „Оранта” до кінця 2009 року планує збільшити кількість філій до 1050 відділень та збільшити власну долю ринка до 17%. Для цього акціонери НАСК «Оранта», у тім числі казахстанська фінансова група БТА, інвестує у компанію до $100 млн.

Мета - відкрити максимальну кількість сейлз-офісів з одним-двома співробітниками у великих та середних містах, в спальних районах, щоб приблизитися до майбутніх покупців. СК також планує розширити присутність на кордоні, у тому числі за рахунок покупки страховиків.

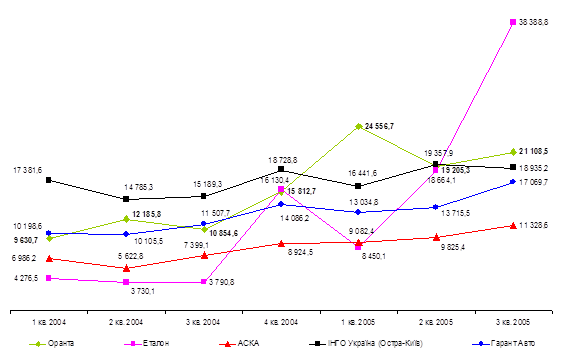

Страховики вважають, що масштабна стратегія є необхідною тому, що більшість українських компаній з іноземними інвестиціями мають намір розвиватись „агресивно та амбіційно”. НАСК „Оранта” є лідером на страховому ринку України (см. рис. 2.1, 2.2, 2.3, 2.4).

Рис. 2.1 - Показники страхових платежів конкурентів ( „Еталон”, „АСКА”, „ІНГО Україна”, „Гарант Авто”) за кварталами у 2005–2006 рр.

Рис. 2.2 - Показники страхових платежів конкурентів („Кредит-Класік”, „УПСК”, „ТАС”, „Універсальна” , „ PZU Україна”) за кварталами у 2005 – 2006 рр.

Рис. 2.3 - Показники страхових виплат конкурентів ( „Еталон”, „АСКА”, „ІНГО Україна”, „Гарант Авто”) за кварталами у 2005 – 2006 рр.

Рис. 2.4 - Показники страхових виплат конкурентів („Кредит - Класік”, „УПСК”, „ТАС”, „Універсальна” , „ PZU Україна”) за кварталами у 2005 – 2006 рр.

Рівень страхових платежів та виплат страхових компаній на страховому ринку за період 9 місяців 2006 р. може бути наданий в табл. 2.1.

Таблиця 2.1

Рівень страхових платежів та виплат страхових компаній на страховому ринку за період 9 місяців 2006 р.

| компанія |

Страхові платежі |

Страхові виплати |

| I кв. 2006 |

I півріччя 2006 |

9 місяців 2006 |

зміна місця |

1 кв 2006 |

I півріччя 2006 |

9 місяців 2006 |

зміна місця |

| частка, % |

місце |

частка, % |

місце |

частка, % |

місце |

частка, % |

місце |

частка, % |

місце |

частка, % |

місце |

| Оранта |

2,42 |

4 |

2,81 |

4 |

2,88 |

4 |

0 |

5,82 |

3 |

6,50 |

4 |

8,55 |

1 |

↑ |

3 |

| Гарант Авто |

1,50 |

8 |

1,60 |

8 |

1,74 |

7 |

↑ |

1 |

2,42 |

5 |

2,90 |

7 |

3,50 |

7 |

0 |

| АСКА |

1,36 |

9 |

1,50 |

10 |

1,48 |

8 |

↑ |

2 |

1,68 |

8 |

2,00 |

10 |

2,41 |

9 |

↑ |

1 |

| ІНГО Україна (Остра-Київ) |

1,15 |

10 |

1,30 |

11 |

1,36 |

10 |

↑ |

1 |

3,05 |

4 |

3,90 |

5 |

4,37 |

6 |

↓ |

1 |

| Універсальна |

0,96 |

11 |

1,10 |

12 |

1,10 |

12 |

0 |

1,68 |

9 |

2,10 |

9 |

2,66 |

8 |

↑ |

1 |

| Еталон |

0,76 |

13 |

1,10 |

13 |

1,05 |

13 |

0 |

1,57 |

11 |

2,90 |

6 |

5,23 |

5 |

↑ |

1 |

| Кредо-Класік |

0,72 |

15 |

1,00 |

14 |

1,30 |

11 |

↑ |

3 |

0,86 |

17 |

1,30 |

16 |

1,29 |

14 |

↑ |

2 |

| УПСК |

0,85 |

12 |

1,00 |

15 |

1,01 |

14 |

↑ |

1 |

0,74 |

20 |

1,00 |

17 |

1,07 |

20 |

↓ |

3 |

| PZU Україна (Скайд Вест) |

0,57 |

18 |

0,70 |

17 |

0,85 |

15 |

↑ |

2 |

1,78 |

7 |

2,00 |

11 |

2,40 |

10 |

↑ |

1 |

| ТАС |

0,47 |

24 |

0,60 |

20 |

0,62 |

20 |

↑ |

0 |

0,82 |

18 |

1,00 |

19 |

1,08 |

19 |

0 |

| Всього ринок

|

100

|

100

|

100

|

100

|

100

|

100

|

На ряду з рівнем страхових виплат та платежів страхових компаній на страховому ринку України за аналізуючий період слід розглянути основні показники платоспроможності, а саме активів та капіталу (см. табл. 2.2).

Табл. 2.2

Основні показники платоспроможності конкуруючих страхових компаній на страховому ринку України за період 9 місяців 2006 року

| компанія |

Активи |

Капітал |

| I кв. 2006 |

I півріччя 2006 |

9 місяців 2006 |

зміна місця |

1 к. 2006 |

I півріччя 2006 |

9 місяців 2006 |

зміна місця |

| доля, % |

місце |

доля, % |

місце |

доля, % |

місце |

частка, % |

місце |

частка, % |

місце |

частка, % |

місце |

| Оранта |

1,20 |

10 |

1,30 |

10 |

1,16 |

10 |

0 |

0,52 |

22 |

0,47 |

25 |

0,43 |

24 |

↑ |

1 |

| Гарант Авто |

0,70 |

18 |

0,80 |

17 |

0,79 |

14 |

↑ |

3 |

0,58 |

19 |

0,55 |

20 |

0,52 |

19 |

↑ |

1 |

| АСКА |

1,00 |

11 |

1,00 |

11 |

0,95 |

11 |

0 |

1,05 |

11 |

0,97 |

11 |

0,96 |

12 |

↓ |

1 |

| ІНГО Україна (Остра-Київ) |

0,50 |

23 |

0,50 |

25 |

0,54 |

22 |

↑ |

3 |

0,26 |

37 |

0,25 |

45 |

0,25 |

43 |

↑ |

2 |

| Універсальна |

0,50 |

22 |

0,70 |

18 |

0,64 |

19 |

↓ |

1 |

0,39 |

32 |

0,34 |

37 |

0,28 |

38 |

↓ |

1 |

| Еталон |

1,70 |

5 |

1,70 |

6 |

1,60 |

6 |

0 |

1,69 |

7 |

1,80 |

6 |

1,62 |

9 |

↓ |

3 |

| Кредо-Класік |

0,80 |

13 |

0,80 |

12 |

0,88 |

12 |

0 |

0,95 |

14 |

0,89 |

14 |

0,90 |

14 |

0 |

| УПСК |

0,50 |

25 |

0,50 |

23 |

0,52 |

24 |

↓ |

1 |

0,42 |

29 |

0,44 |

27 |

0,43 |

23 |

↑ |

4 |

| PZU Україна (Скайд Вест) |

0,60 |

19 |

0,50 |

22 |

0,57 |

21 |

↑ |

1 |

0,58 |

21 |

0,47 |

24 |

0,36 |

35 |

↓ |

11 |

| ТАС |

1,50 |

8 |

1,40 |

8 |

1,58 |

7 |

↑ |

1 |

1,88 |

6 |

1,71 |

7 |

1,64 |

8 |

↓ |

1 |

| Всього ринок

|

100

|

100

|

100

|

100

|

100

|

100

|

2.2 Вплив макроекономічних показників на діяльність Компанії

Держава планує змінити податковий режим для страховиків і юридично закріпити професійну відповідальність брокерів. Ступінь розвитку українського страхового ринку адекватна загальноекономічному положенню в країні. Якщо серйозно подивитися на цю формулу, то ви заметете, що в ній викладена дуже проста, але правильна думка: "Страхування - це завжди похідна від тих процесів, що відбуваються в країні". Висока інфляція - знижуються темпи розвитку страхування. Знижується інфляція - розвивається страхування. Є доходи в підприємств - вони думають про збереження своїх активів. Немає доходів – не думають. Збільшується обрій планування, здатність вибудовувати довгострокову стратегію - компанії і люди починають звертатися до страховиків. Якщо вони живуть сьогоднішнім днем, то страхування їм у загалі не потрібно. Зараз склалася дуже позитивна ситуація і страхування розвивається динамічно, темпи росту в класичних видах страхування перевищують 25% річних. Одночасно відбувається різке зниження в тих секторах страхування, що експерти звичайно зв'язують з різного роду схемами податкової оптимізації. Обсяги страхування життя упали в шістьох разів. Колись страхування життя займало майже 50% всього обсягу страхового ринку. Зараз це незначний сегмент. І цей процес буде продовжуватися. Сьогодні страхування намагаються використати за для наживи. Прикладом цього може бути використання системного страхування.

Системне страхування зараз не заохочується. Заборонено страхування протиправних дій. Та й уявному виді є заборона "схемного" страхування, тому що розмір страхової премії за законом повинний бути адекватний розміру ризику страхуємої події. Усі схеми засновані на тім, що гроші попадають до страховика, а величина страховки не адекватна відповідальності, прийнятої на себе страховиком. Потім ці гроші ідуть шляхом перестрахування в різні місця, де вони можуть обналичиваться чи звертатися в якісь активи. Ключове питання в тім, хто виявиться більш наполегливим, - податківці, представники МВС чи страховики. На Заході системне страхування має питому вагу. Страховики можуть робити різні послуги, у тому числі і по поліпшенню балансу свого клієнта. Тільки не треба показувати їх як страхові послуги. Якщо це зробити саме так, то такі послуги автоматично вийдуть з – під того податкового режиму, що існує в страховиків. Страховик не платить ПДВ із премій і компенсацій. Тому якщо страхова компанія хоче зробити своєму клієнту послуги по поліпшенню балансу, нехай робить, але тільки в іншому податковому режимі, заплативши ПДВ. Але страховикам це не цікаво. І на Заході такого роду схеми не заборонені тільки тому, що для них теж існує свій, окремий від класичного страхування податковий режим. Питання в тім, наскільки гарно держава вміє керувати фінансовими потоками, що проходять через це страхування. У яких ось випадках держава дійсна може бути зацікавлене в стимулюванні напрямку частини засобів страхувальників на рішення стратегічних задач. На мій погляд треба розвивати медичне страхування. За допомогою медичного страхування, за рахунок засобів підприємств, при правильному оподатковуванні, ми могли б відродити систему профілактичних оглядів, диспансеризацій, ранньої діагностики захворювань, яка б зберігала потенціал здоров'я самої креативної і продуктивної частини населення. У цьому випадку страховики допомагають оптимізувати податки підприємцям, однак не у своєкорисливих цілях, а для рішення державних соціально - значимих задач. Тому завжди потрібно проводити розходження між цілями оптимізації.

Також слід розвивати страхування професійної відповідальності. У міру усвідомлення того, що нам потрібна стійке економічне середовище, кількість видів обов'язкового страхування професійної відповідальності буде збільшуватися. Обсяг обов'язкових видів страхування на сьогодні надзвичайно далекий від того рівня, що забезпечує безперебійні господарські зв'язки. Це стосується не тільки відносин між великими корпораціями, але звичайних побутових послуг. Слюсар зробив свою роботу не якісно, квартиру залило, а одержати компенсацію в належному обсязі одержати не вдається. Безумовно, діяльність такого роду повинна бути застрахована. І це стосується не тільки служб ЖКГ. Це стосується і лікарів, рієлторів, і оцінювачів. Страхувати професійну відповідальність потрібно тим фахівцям, чия діяльність може привести до значимого збитку, при цьому практично не існує ніяких механізмів, ніяких серйозних фінансових гарантій того, що ці рієлтори, водопровідники і подібні їм зможуть самостійно компенсувати нанесений збиток.

В Україні зараз діє близько 1300 страхових брокерів. Однак в Україні цей ринок не дуже розвитий. Частково в цьому винне законодавство, що недостатньо точно визначає обов'язку брокера, його повноваження, його відповідальність і адекватний податковий режим їхньої діяльності. Для того щоб брокер став повноцінним представником клієнта і працював би не тільки в момент продажу йому поліса, а відслідковував би всю історію цього поліса аж до врегулювання збитків, роблячи в тому числі і юридичній підтримці клієнту, вимагаються серйозні виправлення в законодавство.

Сьогодні зі страхових премій ПДВ не виплачується. Однак якщо спробуємо передати цю премію страховику через брокера, податкові органи зажадають сплатити ПДВ, причому не тільки з плати за послуги брокеру, але і із самої премії. ПДВ прийдеться заплатити з усієї суми. Вхідного ПДВ у брокера не буде, тому він не зможе компенсувати сплату цих податків. І це стосується не тільки брокерів. Якщо ми хочемо, щоб інфраструктура страхового ринку розвивалася, необхідно для всіх учасників цього ринку установити єдиний податковий режим, що дозволив би всім плідно співробітничати. Крім того, необхідно визначити зміст договору брокера і клієнта. Зараз у законі про це не визначено. Там визначено лише, що брокер може представляти інтереси страхувальника чи страховика, але не того й іншого одночасно. Однак у законі конкретно не визначено, у чому ж складається це представлення інтересів і за що брокер несе відповідальність. Необхідно вказати, що брокер не просто може, а зобов'язаний супроводжувати клієнта на всіх етапах взаємодії останнього зі страховиком, і тим більше під час врегулювання випадків страхового відшкодування. Тоді стане зрозуміло, що брокер повинний робити. Так само погано визначене питання професійної відповідальності брокерів, як це зроблено в багатьох країнах. Що найменше двічі під час проведення брокером операцій по виконанню договору з клієнтом на ньому "повисає" дуже серйозна фінансова відповідальність. У момент передачі страхової премії від клієнта страховику і під час передачі страхового відшкодування від страховика клієнту.

Існує думка, що перестрахування на 90% працює на оптимізацію податків. Але я з цим погодитися не можу. Класичне страхування розвивається досить динамічно, відповідно, класичне перестрахування існує і росте. По перевазі великі серйозні компанії не опускаються до участі в податкових схемах, тому що миттєва вигода сьогодні завтра може обернутися втратою ліцензії, що нанесе компанії непоправний збиток. Хоча, безумовно, проблеми й у цьому сегменті теж є. Перестрахування - це похідна від страхування. Хвороби, що маються в останнього, виявляються й у першого.

Зараз у багатьох секторах економіки виникають саморегульовані організації. Вони також виникають і на страховому ринку. У тих випадках, коли саморегулювання полягає тільки у встановленні деяких норм, обов'язкових і значимих лише для учасників якогось об'єднання, те такі само регульовані організації не заслуговують окремого згадування в законі. Чи мало з яких причин люди вирішать об'єднатися і почнуть себе само обмежувати. Згадування в законі заслуговують тільки ті само регульовані організації, діяльність і правила яких торкають інтереси третіх осіб. Тим часом у нас тільки держава має право встановлювати правила, обов'язкові для третіх осіб. І ось де встає питання, у яких випадках держава вважає за можливе передачу само регульованим організаціям права встановлювати норми, обов'язкові для третіх осіб.

Зараз перед Україною постає питання що до відкриття ринку. На мій погляд, гостроту проблемі створюють не об'єктивні обставини чи процеси, а той факт, що ми можемо не встигнути законодавчо підготуватися до відкриття свого ринку. Наприклад, у Німеччині до цієї проблеми відносяться дуже спокійно. Якщо компанія набудована на довгострокову роботу, то вона завжди прагне створити дочірню організацію, відповідно до цього і налагоджене законодавство Німеччини: робота філії економічно менш приваблива, чим робота дочірньої організації. У підсумку ще рік назад у країні було шість філій швейцарських компаній, а тепер тільки одна. При цьому ринок формально відкритий. Якщо ми підемо цим шляхом, то в нас не буде особливих проблем, навіть якщо буде прийняте політичне рішення про безмежне відкриття ринку.

Щоб зрозуміти, що відбувається сьогодні на страховому ринку України, треба вивчити страхування взагалі. Сучасний ринок базується на трьох основах: виробництво товарів, послуг; фінансовий сектор - грошовий обіг і регулювання; керування ризиками - це, у тому числі, страхування й оцінка об'єктів страхування. Якщо немає третьої складовий – керування ризиками, то вступає в дію другий закон термодинаміки, перекладений на економічний ґрунт – всяка економічна система без впливу на неї з поза інструментами фінансового керування і контролю прагне до саморуйнування. Одним з інструментів керування як окремого бізнесу-процесу, так і макроекономіки є страхування. По своїй суті страхування – це продаж (чи покупка) імовірності одержання обговореної в полісі вигоди при настанні якої-небудь події. Причому ж одна зі сторін угоди незацікавлена в настанні страхової події: страхова компанія - щоб не понести збиток у виді страхової виплати; страхувальник так само незацікавлений у настанні страхової події, оскільки, як правило, страхова сума апріорі не компенсує всіх понесених їм утрат. Прикладами страхування можуть служити поліси страхування майна - руйнування, крадіжки, псування; страхування фінансових ризиків-ризик неплатежів по угоді, невиплат при кредитуванні, збитки розкрадання грошей. Це в теорії. На практиці послугами реального страхування користаються близько 7% учасників ринку. По оцінках експертів, ринок страхування України не є прозорим і стабільним. Вважається, що тільки 30% страховиків сумлінно працюють із клієнтами. В основному страхування використовують для сірих зарплатних схем і зниження оподатковуваної бази. Пояснення задоволене простої: про яке керування ринком може йти мова, якщо обсяг "чорного" готівково-грошового обороту в Україні за різними оцінками складає від 80 до 150 відсотків ВВП? Застосування страхування як інструмента керування бізнесом має на увазі, що бізнес ведеться легальними способами. Сьогодні в Україні таке можуть дозволити собі лише "державні" компанії або компанії в великою часткою іноземного капіталу.

2.3 Державне регулювання діяльності НАСК «Оранта»

В кожній країні держава намагається регулювати будь-який вид людської діяльності. В новому тлумачному словнику української мови термін «регулювати» визначається як «застосовувати, впорядковувати що-небудь, керувати чимось, підкоряючись його відповідним правилам, певній системі». У відповідності до зазначеного розуміння терміну „регулювати" кожна держава має свою створену систему регулювання в країні внутрішніх та міжнародних економічних відносин.

Державне регулювання страхування, як і економіки загалом, є науково обґрунтованим самозахистом суспільного ладу від властивих механізму ринкової економіки тенденцій, що саморуйнуються, які зумовлені наявністю позитивних зворотних зв'язків. Визначальними структурними ознаками ринкової економіки є:

- основні форми власності;

- спосіб координації господарських економічних інтересів.

Координація - це механізм впливу соціально-економічної системи на дії господарюючих суб'єктів у відповідності до пріоритетних цілей цієї системи. Такий вплив здійснюється як адміністративними, так і економічними засобами, на пріоритетну користь останніх. Тобто регулювання фінансово-господарського механізму у сфері страхування з боку держави направлено на реалізацію головної сучасної цілі суспільного ладу - стабілізацію економіки держави за допомогою організаційного, юридичного, фінансового та мотиваційного впливу на суб'єктів фінансово-господарських відносин.

Система правового регулювання в Україні включає в себе наступну ієрархію нормативно-правових актів:

- Конституція України - основний закон;

- Міжнародні договори, згоду на обов'язковість яких дала Верховна Рада і які в силу цього є частиною національного законодавства України;

- Цивільний Кодекс України;

- Закони України - акти вищої юридичної сили;

- Декрети Кабінету Міністрів;

- усі інші нормативно-правові акти - є підзаконними, видаються для конкретизації законодавчих розпоряджень або їх трактування, також мають юридичну обов'язковість; їх ієрархія залежить від становища, компетенції та повноважень органів, що видають ці акти: укази й розпорядження Президента, постанови Кабінету Міністрів, акти Міністерств і відомств, акти регіональних органів влади й місцевого самоврядування.

Документи, прийняті державними органами у формі листів, методичних рекомендацій, роз'яснень тощо не є нормативно-правовими. В умовах створення правової держави та розвитку ринкової економіки в Україні визначення основ регулювання страхової діяльності має важливе значення. Можна зазначити основні причини необхідності державного регулювання страхової діяльності в Україні. А саме:

- по-перше, гроші за страховку платяться сьогодні, а потенційна вигода буде отримана в майбутньому, а отже, страховики можуть покористуватися та витягнути несправедливий дохід;

- по-друге, страхування є дуже складним предметом, інформаційна асиметрія між страхувальниками та страховиками може призвести до того, що споживачі придбають не той страховий продукт чи заплатять за нього дуже дорого;

- по-третє, страхування - це досить прибутковий вид бізнесу, який повинен підлягати оподаткуванню;

- в-четвертих, страхування має великі можливості інвестиційної діяльності, в якій кровно зацікавлена держава.

Державне регулювання страхування можна представити наступним чином (см. рис. 2.5):

Рис - 2.5. Етапи державного регулювання страхової діяльності в Україні

У зв'язку із зазначеними етапами можна визначити об'єкт державного регулювання страхової галузі - система соціально-економічних відносин з приводу організації захисту від ризиків та здійснення страхового бізнесу за допомогою об’єднання коштів суб’єктів цих помічних відносин з приводу організації захисту від ризиків та здійснення страхового бізнесу за допомогою об'єднання коштів суб'єктів цих відносин. Суб'єктом державного регулювання виступає держава в особі її різноманітних інститутів.

Правові основи страхування визначаються Законом України „ Про внесення змін до Закону України „Про страхування" від 04.10.2001рр., Кодексом професійної етики страховиків, а також низкою інших законів і підзаконних актів.

Страхування, як бізнес, в кожній державі має корпоративну форму. Тому майже всі країни світу ввели монополію резидентів на проведення страхових операцій, крім перестрахування. Законодавче регулювання страхового бізнесу перш за все передбачає захист інтересів громадян своєї країни.

Безпосередньо страхова справа в Україні регламентується Законом України "Про внесення змін до Закону України "Про страхування" від 04.10.2001 р. № 2745-ПІ, який:

• встановлює понятійно-термінологічний апарат з питань страхової справи;

• визначає вимоги до страховика при його створенні, реєстрації;

• регулює порядок проведення страхування;

• визначає умови забезпечення платоспроможності страховиків;

• формує принципи державного нагляду за страховим бізнесом та порядок ліцензування видів страхової діяльності;

• передбачає врегулювання основних питань взаємовідносин сторін договору страхування з урахуванням міжнародного права.

Також даний закон встановлює, що предметом діяльності страховика може бути лише страхування, перестрахування і операції, пов'язані з розміщенням страхових резервів та управління ними.

Велике значення для подальшого формування страхового ринку має встановлення Законом про страхування положення про спеціалізацію страхових компаній на ті, що здійснюють страхування життя і ті, що займаються іншими видами страхування. Такий порядок розповсюджений в багатьох країнах світу.

Нормативними актами міністерств і відомств - інструкціями, положеннями, методиками, наказами, що реєструються в Міністерстві юстиції України, деталізуються відповідні законодавчі норми та механізм страхової діяльності, встановлюється певний порядок проведення страхування для галузей або суб'єктів господарювання.

Враховуючи, що регламент - це сукупність правил та постанов, що регулюють роботу, то страхова діяльність також регламентується і внутрішніми документами страховика, такими як:

• засновницькі документи страхової організації;

• правила та умови страхування;

• договір страхування;

• розпорядження й накази керівників та головних спеціалістів страхової організації.

Страхування є об'єктом контролю з боку державних органів, починаючи ще з XV - XVI ст. Насамперед комерційна діяльність страхової компанії повинна регулюватись з метою створення гарантій достатності коштів у страхових товариств для виплати страхових відшкодувань при настанні страхових випадків, а платоспроможність компанії - головна ціль контролю з боку державних страхових наглядів.

На мій погляд, система державного регулювання страхової діяльності, що існує в Україні, за ступенем впливу на розвиток ринку та за методами, що при цьому застосовуються займає проміжне положення між німецькою та французькою. На кожний конкретний вид страхування страхова компанія повинна отримати ліцензію. Законодавчі та нормативні акти встановлюють чіткі вимоги до платоспроможності страховиків (розміру Статутного капіталу, кількості, порядку формування, нормам відрахування та порядку "розміщення страхових та вільних резервів тощо). Разом з тим держава гарантує захист інтересів страхових компаній, а також забезпечує умови вільної конкуренції в здійсненні страхової діяльності. Не дозволяється (за винятком страхування життя та обов'язкових видів страхування) будь-яке централізоване регулювання розмірів страхових тарифів, страхових сум, страхових виплат та інших умов договорів страхування, якщо вони не суперечать законодавству України. Не припускається також втручання з боку держави та інших структур в роботу страхових компаній, за винятком здійснення своїх повноважень органами державного нагляду.

Страховий нагляд - це контроль за діяльністю страхових установ, який здійснюється державними органами. Органи страхового нагляду здійснюють перевірку страхових організацій за їх платоспроможністю, надають рекомендації по використанню вільних коштів та страхових резервів, видають ліцензії на здійснення певних видів страхування, затверджують тарифи премій тощо.

Раціональний механізм державного регулювання страхової діяльності в ринкових умовах ґрунтується на певних принципах (см . табл. 2.3).

Таблиця 2.3

Принципи регулювання страхової діяльності в ринкових умовах

№

з/п

|

Назва принципу

|

Зміст принципу

|

Приклад застосування принципу в сфері страхування

|

1

|

2 |

3

|

4

|

1.

|

Обмеження дії

принципу

відмови.

|

Держава в інтересах

всього суспільства

виключає суспільні

блага із сфери дії

ринкових відносин.

|

Існування обов'язкових форм державного страхування (наприклад, соціального, певних видів відповідальності тощо) |

| 2. |

Принцип

матеріальної

відповідаль-

ності.

|

Особа, що призвела

до виникнення

збитків, повинна цей

збиток компенсувати.

|

1) Страхування відповідальності.

2) Матеріальна відповідальність страховика.

|

| 3. |

Принцип

необхідності

вирівнювання

зовнішніх

ефектів.

|

Необхідно

вирівнювати різниці

між суспільними та

приватними вигодами

й витратами.

|

Зовнішня користь від

страхування:

1) Відновлення діяльності після настання страхового випадку.

2) Можливість заощадження певних коштів.

3) Страхові ресурси корисні для всієї

економіки як інвестиційний ресурс.

4) Забезпечений процесів стабілізації

економіки.

|

4.

|

Принцип

необхідності

існування

державного

сектору.

|

Наявність комплексу

господарюючих су-

б' єктів, що належать

центральним або міс-

цевим органами вла-

ди з метою здійсне-

ння альтернативної

діяльності.

|

1) Пакети акцій страхових організацій, що

знаходяться у власності держави.

2) Існування державних страхових

компаній.

|

| 5 |

Принцип

компромісу між основними

економічними інтересами в

суспільстві

|

Фінансово -

господарський механізм забезпечує

поєднання інтересів суб'єктів

|

Фінансово -

господарський механізм забезпечує

поєднання Інтересів суб'єктів

|

Враховуючи світовий та вітчизняний досвід, можна виділити три форми здійснення державного нагляду за діяльністю страхових організацій в Україні: 1) ліцензійна; 2) контрольна; 3) статистична.

Мета ліцензування - формування інституту страховиків, який відповідає встановленому законодавством України стандарту підприємницької діяльності.

Ціллю контрольної форми державного нагляду є дотримування інтересів суб'єктів страхової діяльності. Предмет зазначеного контролю - ведення страховиком фінансових операцій, пов'язаних з формуванням страхових резервів, розміщенням активів, забезпечення наявності вільних активів в розмірах не менше встановленого нормативу, а також відповідність діяльності виданій ліцензії.

Статистична форма державного нагляду здійснюється на основі перевірки фінансової звітності, що надається страховиком. Склад і форми бухгалтерської звітності, принципи бухгалтерського обліку та план рахунків затверджується відповідними нормативними документами. Страховики зобов'язані оприлюднювати річну звітність про свою діяльність, бухгалтерський баланс та фінансові результати діяльності за підсумком фінансового року.

Аналіз розвитку страхової діяльності в багатьох країнах дозволяє вітчизняним дослідникам дійти до висновку про те, що практично у всіх них діє система державного регулювання, хоча форми та методи, рівень розповсюдження такого регулювання різняться в залежності від особливостей конкретного ринку. Окрім того, кожна країна має свою систему страхового нагляду. У Великобританії, наприклад, функції страхового нагляду виконує з 1998 р. Державне казначейство (тривалий час функцію нагляду виконував Департамент торгівлі та промисловості), в Австрії - Міністерство фінансів, у Франції - комісія з контролю за страхуванням; в Італії - Державний інститут контролю за діяльністю страхових компаній; в Нідерландах - Палата страхових справ; в Китаї - Китайський комітет по страховому регулюванню, в Росії - Федеральна служба з нагляду за страховою діяльністю, в Латвії - Державна страхова Інспекція та інше.

Узагальнюючи та систематизуючи світовий історичний досвід з організації національного страхового нагляду, у відповідності до типів державного регулювання страхової діяльності, можна виділити його основні моделі:

- самостійний орган державної виконавчої влади (Португалія, Німеччина, Франція, Азербайджан);

- орган нагляду, як підрозділ більш великого органу державної виконавчої влади (Україна, Росія, Великобританія);

- орган державної влади, що виконує інші наглядові функції (Південне-Африканська Республіка, Росія та Україна до 1917 року).

В сучасних умовах Україна, як і кожна держава, має орган з нагляду за страховою діяльністю. Згідно з постановою Кабінету Міністрів України № 166 від 14.03.93 р. був створений Укрстрахнагляд, який підпорядковувався Кабінету Міністрів і забезпечував реалізацію державної страхової політики. До 01.03.2000 р. з боку держави наглядом і контролем у страхуванні займався Комітет у справах нагляду за страховою діяльністю.

В Законі України про страхування від 04.10.01 р. передбачено здійснення державного нагляду за страховою діяльністю в Україні Уповноваженим органом та його органами на місцях.

Сьогодні в нашій країні органом, який регулює страхову діяльність, є Департамент фінансових установ та ринків Міністерства фінансів України. До складу цього Департаменту входять наступні Управління:

- кредитних і небанківських фінансових установ;

- страхової діяльності;

- контролю фінансових ринків, ліцензування та нагляду.

Кожне Управління складається з відділів. Відповідно, до Управління страхової діяльності входять такі відділи, як:

- розвитку страхової справи та законодавчого забезпечення;

- методології, обліку та аналізу страхування;

- накопичувального страхування;

- нагляду за страховою діяльністю;

- ліцензування та ведення справ страховиків.

В багатьох країнах світу створюються спеціальні органи по захисту прав страхувальників. Так, наприклад, в Данії створено Комітет по захисту прав страхувальників, який розглядає претензії, скарги в галузі страхування, іпотечного кредитування, банківської справи, туризму. В Україні в 2001 році низкою міністерств та відомств (наприклад, Міністерством транспорту, фінансів, охорони здоров'я) була активно підтримана можливість створення Міжвідомчої Координаційної Ради з питань страхування при Кабінеті Міністрів України.

Роль держави в регулюванні страхової діяльності досить значна і, на мій погляд, повинна зводитись до наступного:

- встановлення норм та вимог до функціонування страхових компаній;

- використання фінансового механізму в регулюванні страхової справи;

- контролю за виконанням суб'єктами страхового ринку чинного законодавства України;

- визначенню обов'язкових видів страхування.

Головними „регулювальниками" компромісу інтересів суб'єктів страхових відносин в Україні є органи трьох гілок влади, що побудовані за ієрархічною ознакою, а також Національний банк України. Законотворча влада представлена Кабінетом Міністрів України, де вирішальну роль відіграють комітети, підкомітети, комісії з економічних питань. Саме тут досягається компроміс між групами економічних інтересів, узгоджуються регіональні програми розвитку страхової галузі з іншими програмами економічної діяльності. Судова влада покликана слідкувати за суворим дотриманням законів, постанов, положень тощо. До органів, які відповідальні за економічну ситуацію відносяться Міністерство економіки, Міністерство фінансів, Національний банк.

Досить важливими є питання регулювання фінансово-господарської діяльності страховика: встановлення мінімального розміру статутного капіталу, визначення правил формування та розміщення страхових резервів, затвердження правил страхування та розрахунку страхових тарифів, страхових виплат тощо. Однак є ще одна проблема регулювання страхової діяльності. Оскільки суспільство довіряє страховим компаніям великі грошові ресурси, то гарантувати виконання своїх зобов'язань без підготовлених професіоналів неможливо. Частково це знайшло відгук у вимогах для отримання ліцензії на той чи інший вид страхування необхідність мати диплом про вищу освіту (економічну чи юридичну) директора страхової компанії або його першого заступника, а також головному бухгалтеру (спеціальну економічну). Проте немає законодавче закріплених вимог до кваліфікації актуаріїв, андерайтерів, інших спеціалістів, що є дуже важливим в сучасних умовах.

Поступово в Україні створюється достатнє правове поле страхової діяльності, яке базується на законодавчій базі та раціональному державному регулюванні, контролі в цій галузі економіки. Хоча говорити про розвиток страхового ринку та страхової справи в Україні ще досить рано.

Отже, здорова макроекономічна і структурна державна політика є суттєвою передумовою стабільності системи страхування й запобігання серйозним викривленням страхового ринку.

Як відомо, страхування є процесом економічних відносин, який передбачає наявність двох сторін - страхувальника та страховика. Страховика в Україні можна розглядати з двох позицій:

- установа, яка згідно з отриманою ліцензією бере на себе зобов'язання відшкодувати страхувальнику завданий страховий збиток або здійснити виплату страхових сум;

- структура певної організаційної форми, передбаченої законодавством даної країни.

Страхові організації розрізняються за різними ознаками:

- за належністю (урядові, державні, колективні, взаємні, приватні);

- за територією діяльності (місцеві, регіональні, національні, транснаціональні або міжнародні);

- за спеціалізацією (спеціалізовані - здійснюють певний вид страхування, універсальні - здійснюють різні види страхування, перестрахувальні);

- здійснюють перестрахування найбільш великих та небезпечних ризиків);

- за організаційною формою (акціонерні, товариства взаємного страхування, кооперативні тощо).

На вітчизняному страховому ринку переважно діють дві форми акціонерних страхових компаній:

- закриті акціонерні страхові компанії, акції яких розповсюджуються серед засновників;

- відкриті страхові компанії, акції яких вільно продаються та купуються на фондовому ринку країни. Крім того, в Україні існують страхові організації у вигляді товариств з додатковою відповідальністю, які є господарськими товариствами, статутний фонд яких поділено на частки, визначені статутними документами. В свою чергу зазначені товариства можуть утворюватись у вигляді:

- товариств з повною відповідальністю (кожний з учасників товариства несе повну відповідальність за зобов'язаннями страхової компанії усім своїм майном);

- командитних товариств (одні учасники несуть відповідальність за зобов'язаннями страхової компанії усім своїм майном, а інші - відповідають тільки своїм вкладом).

Серед вітчизняних страхових компаній можна виділити й таку організаційну форму, як кептивні страхові компанії, які створюються потужними корпораціями, фінансовими групами, та діяльність яких обмежується інтересами засновників.

Мінімальний розмір статутного капіталу встановлюється в сумі еквівалентній 1 млн. ЄВРО для страховиків, що займаються ризиковими видами страхування, та 1,5 млн. ЄВРО для страховиків, що здійснюють операції по страхуванню життя.

Статутний капітал страховика має бути сплачений виключно у грошовій формі. Граничний розмір внесків до статутного капіталу інших страховиків не може бути більшим за 30 % власного статутного капіталу, а розмір внеску до статутного капіталу окремого страховика не може перевищувати 10 % власного статутного капіталу.

Крім того, статутний капітал страхових компаній не може формуватися за рахунок:

- кредитів;

- коштів, що отримані під заставу;

- страхових резервів;

- векселів.

Слід підкреслити, що на відміну від інших господарських товариств, внески засновників до статутного капіталу не можуть здійснюватись у формі нематеріальних активів.

Отже, в Україні організація діяльності страховика досить жорстко регламентується з боку держави законодавчими та нормативними актами, Уповноваженим органом державного нагляду за страховою діяльністю, внутрішніми документами страхової організації (установчими документами та правилами страхування), вимогами ліцензування.

В світовій практиці інститут страхування розвивається як органічний елемент соціальне-економічної системи, де активи страхових компаній та пенсійних фондів перевищують активи банків. Проте в Україні розвиток страхування відбувався в значній мірі спонтанно. Тому сьогодні існує необхідність розробки сталої концепції та комплексної програми розвитку українського страхового ринку. А відтак, з метою регулювання страхового ринку в Україні страхова діяльність підлягає ліцензуванню.

Ліцензування того чи іншого виду господарської діяльності відноситься до методів впливу держави на економічний розвиток країни, є засобом втручання держави в суспільно-економічні відносини. Тому ліцензування має відкритий характер адміністративного втручання та є особливим режимом дозволу.

В Україні під страховою діяльністю, котра ліцензується, розуміють діяльність страхових організацій, що пов'язана з формуванням спеціалізованих грошових фондів (страхових резервів), які необхідні для майбутніх страхових виплат.

3. Рекомендації

щодо розвитку страхового ринку України

3.1 Вдосконалення інноваційної політики страхових компаній

Страхові компанії освоюють Інтернет. Страховики переконані, що такий спосіб продажів рятує компанії від безлічі турбот, а клієнтам допомагає заощадити гроші. На Заході покупка страхових послуг через Інтернет стає усе більш популярною. Однак в Україні всі спроби компаній налагодити інтернет-продажу поки терплять фіаско. Просуванню страхових продуктів через мережу заважають технічна відсталість і страхова "безграмотність". За останні кілька років Інтернет досить серйозно змінив страховий бізнес у багатьох країнах. Сьогодні страхові премії, зібрані через мережу, досягають декількох десятків відсотків від сумарної страхової премії, одержуваної страховиками в розвитих країнах. Пропоновані через Інтернет продукти залучають споживачів низькими цінами (як правило, вони на 10-15% дешевше) і швидкістю висновку угоди. Інтернет-продаж допомагає знизити накладні витрати компаній, зв'язані з орендною платою, комісійною винагородою посереднику, агенту і т.д., тому клієнт платить за послугу по "собівартості", що для нього більш вигідно. На Заході продаж через інтернет-магазини конкуруює зі страховими агентами і брокерами, що традиційно є основними продавцями страхових послуг. Найбільше масово через мережу продаються такі продукти, як автомобільне страхування, страхування особистого майна і життя. Наприклад, у сусідній Польщі, за словами експертів, через Інтернет активно продаються поліси цивільної автовідповідальності, страховки від нещасливого випадку, поліси туристичного страхування, накопичувального страхування життя. КАСКО також може продаватися через Інтернет, але при цьому страхові компанії перед висновком договору воліють зробити експертизу автомобіля, для чого надсилають свого співробітника для експертної оцінки. Утім, як показує практика, інтернет-продажі прижилися не у всіх країнах. Наприклад, у Великобританії, де дух традицій надзвичайно сильний, такий спосіб продажу полісів не одержав широкого поширення. Для англійців важлива особиста зустріч зі страховим агентом, що запропонує потрібний продукт, приділить увагу, реалізує "індивідуальний підхід". Це не виходить, що нові технології там не використовуються: агент може, наприклад, у режимі on-lіne одержати моментальне підтвердження страховки, роздрукувати поліс, підписати його і вручити клієнту. Але особистий контакт для британців дуже важливий. Захоплені прикладом закордонних колег, практику продажів продуктів через мережу починають впроваджувати і вітчизняні страховики. З одного боку, поповнювати перелік нових послуг компанії змушує зростаюча конкуренція. З іншого боку - СК сподіваються, що в такий спосіб зможуть знизити витрати на пошук і обслуговування клієнтів. Ще одна причина, що підштовхує страховиків до впровадження нових технологій - бажання більш активне працювати на ринку фізичних осіб, збільшивши відсоток останніх у своїх клієнтських портфелях. Але, незважаючи на старання компаній, продажу через мережу поки приносять їм скоріше моральне задоволення від упровадження ноу-хау. Пільги не передбачені Справедливості заради варто відзначити, що сайти більшості страхових компаній як і раніше виконують лише інформаційні функції. Там головним чином розміщається тільки загальна інформація про компанії, опис діяльності і пропонованих продуктів страхування. Однак деякі страховики не полінувалися організувати і дійсні інтернет-магазини. Правда, їхні комп'ютерні крапки продажів поки ще далекі від класичного варіанта. Наприклад, у США процедура покупки страхового поліса полягає в тім, що клієнт заходить на сайт, вибирає необхідну йому програму, оплачує її карткою й одержує по e-maіl страховий поліс з цифровим підписом, якім можна просто роздрукувати на принтері - і ти вже застрахований. В українських інтернет-магазинах клієнту надається в основному лише можливість прорахувати вартість необхідного поліса й оформити попередню заявку. Але для підписання договору йому все рівно необхідно відвідати офіс СК чи ж запросити страхового агента. При цьому купити поліс клієнту прийдеться по повній вартості. Одна з головних причин низького рівня розвитку Інтернет-продаж в Україні - досить низька інформованість громадян про страхові послуги як таких. Сьогодні фізичні особи прибігають до послуг СК в основному лише тоді, коли них до цього змушують банки (при видачі авто- чи іпотечного кредиту) чи законодавство (як, наприклад, у випадку з автовідповідальністю). Ще один камінь спотикання - нерозвиненість у країні засобів дистанційних платежів. В Україні поки ще недостатньо поширені навіть пластикові карти, не говорячи вже про интернет-банкінг для приватних осіб. До того ж навіть найбільше "просунуті" в інтернет-технологіях громадяни відносяться до електронних платежів з великою обережністю. Адже ризики, зв'язані з інтернет-розрахунками, усе ще залишаються досить високими. Та й електронним цифровим підписом у нас поки користаються лише одиниці. А тому компанії просто змушені для остаточного оформлення договору прибігати до послуг страхових агентів. Є й інші обмежники, що лімітують обсяги інтернет-продажу. Так, страхова компанія може продати через мережу далеко не кожен продукт. Щоб СК могла автоматизувати процес обробки заявок, прийняті на страхування ризики повинні бути типовими для широкого кола користувачів, а тарифи - фіксованими. Як об'єкти страхування придатні лише ті, котрі не мають потребу в безпосередньому огляді страховиком. Досить багато компаній відкрило свої інтернет-магазини саме після вступу в силу закону про автовідповідальність. Найчастіше в "інтернет-набір" страховиків також входять поліси експрес-страхування майна (недорогі договори, що найбільше підходять для страхування недорогого майна і полягають без його огляду) і автокаско. Страховики розраховували на масовий попит з боку водіїв, однак останні не виправдали їхнього чекання. Тим часом продажу через мережу розраховані на розширення клієнтського кола саме за рахунок фізичних осіб. Організації і підприємства, що купують в основному комерційні страхові продукти і пакети страхових пільг для працівників компаній, бажають особисто спілкуватися зі страховиком і вимагають спеціальної адаптації страхових продуктів. У Польщі 12 компаній продають страхові поліси (як non-lіfe, так і lіfe) у режимі on- lіne. Цікавий той факт, що компанії продають страхові поліси не тільки через свої веб-сайты, але і через веб-сайты банків-партнерів. Що стосується України, то тут, скоріше, більш актуальне питання "інтернетізації". Адже не секрет, що сьогодні Інтернетом користаються лише 5-7% українців. І хоча ця цифра незмінно росте, до рівня активного споживання страхових послуг за допомогою мережі нам ще далеко. Незважаючи на те що послугами e-bankіng користаються вже багато українців, вони ще не готові купувати страховки через Інтернет. Також необхідний розвиток мережних платіжних систем і їхнє активне використання. Але, з огляду на розвиток інтернет-технологій, можливість використання електронного підпису, розвиток e-bankіng, ми, безумовно, прийдемо до розвитку інтернет-страхування. Продаж страхових полісів через Інтернет - це порівняно нові технології. Такий підхід до збуту страхових послуг припускає відносно стандартизовані продукти і високий ступінь розвитку страхової культури на ринку. Клієнт повинний мати достатню компетенцію, щоб при виборі придатного продукту обійтися без підтримки професійних консультантів в особистій бесіді. В Україні продаж полісів через Інтернет розвита надзвичайно слабко, але має, на мій погляд, шанси на швидкий розвиток. У першу чергу це буде стосуватися ризикового страхування, що користається в населення активним попитом. У даному випадку відіграє роль те, що клієнт усвідомлено відчуває потребу до страхування й активно шукає страховика. У той же час для страхування життя, що є об'єктом дуже пасивного попиту, продажу через Інтернет не стануть ефективним каналом збуту найближчим часом. Сьогодні на Заході продукти страхування життя також продаються переважно класичним шляхом, тобто через страхових чи посередників агентів страховика. Тут важливий прямий контакт страхувальника з представником компанії. Майже завжди придбанню поліса по страхуванню життя передує інтенсивна консультація з професіоналом.

3.2 Шляхи розвитку страхування в Україні

Протягом усього історичного шляху розвитку суспільного виробництва розвиваються і суперечності між природою і людиною, а також між окремими суб'єктами виробничих відносин. Ці суперечності зумовлюють появу несприятливих подій (ризиків), серед яких виокремлюються події як природного, так і антрогенного характеру (стихійні явища, нещасні випадки). Такі відносини мають об'єктивний характер та формують зміст категорії «страховий захист», якому притаманні такі ознаки:

- випадковість характеру настання надзвичайних подій;

- нерівномірність настання збитку;

- необхідність попередження наслідків подій;

- відшкодування завданих збитків.

«Страховому захисту» підлягають централізовані, натуральні та грошові резерви держави, децентралізовані фонди (у частині, що використовується на покриття шкоди, завданої стихійними та іншими непередбаченими подіями — самострахування), а також фонди, створені методом страхування.

У період децентралізації сфери виробництва та виникнення приватної власності все більше навантаження припадає на фонди, які створюються методом страхування. Якщо до цього додати завдання з переорієнтації програми соціального захисту громадян (охорона здоров'я, пенсійне забезпечення, освіта) на страхові засади, то посилення ролі страхування в системі страхового захистустає очевидною.

Страхування виконує такі функції: ризикову, створення і використання страхових фондів (резервів), превенцію страхових подій, інвестування, заощадження коштів, проводить компенсаційні виплати по відшкодуванню збитків чи виплати страхових сум по подіях, які обумовлені у договорі страхування чи чинним законодавством.

Зазначені функції страхування є специфічними. Проте діяльними виявляються й інші функції страхування, а саме: наприклад, контрольна, вартісна (ціна при формуванні страхових тарифів) і т. інше, притаманне фінансам у цілому.

Головні напрями прояву позитивного впливу страхування у формуванні ринкової економіки такі:

- дає змогу оптимізувати ресурси, спрямовані на організацію економічної безпеки;

- забезпечує раціональне формування й використання коштів, «створюючи значні резерви грошових ресурсів, які стають джерелом зростання інвестицій в економіку.

Отже, страхування має величезні можливості сприяти економічному та соціальному розвитку країни, вирішувати проблеми кожного асоціаційного чи індивідуального власника.

Ризик у страхуванні це:

- певна подія, на випадок якої проводиться страхування і яка має ознаки ймовірності та випадковості настання;

- конкретне явище або сукупність явищ (подій), при настанні яких здійснюються виплати із створеного страхового фонду;

- конкретний об'єкт страхування (наприклад, автомобіль, судно, будівля, громадянин, тощо);

- ступінь небезпеки виникнення тієї чи іншої події.

Необхідні компоненти загальної оцінки страхових ризиків це частота настання події щодо місця та часу та величина збитку. Страховими ризиками є тільки «чисті» ризики, які мають наслідки: відсутність збитків, чи збитки.