БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

Кафедра менеджмента

РЕФЕРАТ

на тему:

«Анализ рентабельности

ОАО “Мозырский НПЗ”»

МИНСК, 2008

Анализ рентабельности продукции

В условиях рыночных отношений велика роль показателей рентабельности продукции, характеризующих уровень прибыльности (убыточности) ее производства.

Расчет показателей рентабельности реализованной продукции ОАО «Мозырский НПЗ» проведем в аналитической табл. 1.

Таблица 1

Динамика показателей рентабельности реализованной продукции на ОАО «Мозырский НПЗ» за 2006-2008 гг.

Наименование

показателя

|

2006 г. |

2007 г. |

Отклонение

2006 г. к

2007 г. (+,-)

|

2008 г. |

Отклонение

2008 г. к

2007 г. (+,-)

|

| 1. Выручка от реализации продукции, млн. р. |

411156,6

|

786101,0

|

374944,4

|

1345581,8

|

559480,8

|

| 2. Выручка от реализации продукции без НДС, акцизов и др. отчислений, млн.р. |

357101,9

|

677888,0

|

320786,1

|

1158385,6

|

480497,6

|

3. Себестоимость реализованной продукции,

млн. р.

|

252906,4 |

585188,8 |

332282,4 |

964673,6 |

379484,8 |

| 4. Прибыль от реализации продукции, млн.р. |

104195,5

|

92699,2

|

-11496,3

|

193712,0

|

101012,8

|

| 5. Чистая прибыль, млн.р. |

85866,4 |

66392,0 |

-19474,4 |

145632,0 |

79240,0 |

| 6. Рентабельность реализованной продукции |

6.1. (Прибыль от реализации к себестоимости реализованной продукции)×100;

(стр.4:стр.3)×100, %

|

41,19

|

15,84

|

-25,35

|

20,08

|

4,24

|

| 6.2. (Прибыль : выручка без НДС)×100; (стр.4:стр.2)×100, % |

29,18

|

13,67

|

-15,51

|

16,72

|

3,05

|

6.3. (Прибыль : выручка без вычета налогов)×100;

(стр.4: стр.1)×100, %

|

25,34

|

11,79

|

-13,55

|

14,40

|

2,60

|

6.4. (Чистая прибыль : выручка без НДС)×100;

(стр.5:стр.2)×100, %

|

24,04 |

9,79 |

-14,25 |

12,57 |

2,78

|

| 6.5. (Чистая прибыль : себе-стоимость реализованной продукции)×100; (стр.5:стр.3)×100, % |

33,95

|

11,35

|

-22,60

|

15,10

|

3,75

|

В данной таблице приведены показатели рентабельности реализованной продукции по методике исчисления прибыли к себестоимости и прибыли к объему реализации.

Сравнение показателей рентабельности, как отношение прибыли к реализации без вычитаемых из нее налогов, и прибыли к реализации за вычетом налогов показывает, что превышение первого показателя над вторым по 2007 г. составило 1,88 пункта (13,67-11,79), за 2008 г. – 2,32 пункта (16,72-14,40), а за 2006 г. – 3,63 пункта (17,97-14,34). Из расчетов следует, что при определении рентабельности реализованной продукции как отношение прибыли к себестоимости прибыльность (рентабельность) завышается.

Рентабельность реализованной продукции в 2008 г. возросла на 4,24 пункта и показывает, что на каждый рубль выручки от реализации продукции (товаров, работ, услуг) в 2008 г. оставалось 20,08 % прибыли от деятельности, затраты на производство и сбыт реализованной продукции составили 79,92 % (100-20,08), а затраты и прибыль в 2007 г. 84,16 % (100-15,84) и 15,84 % соответственно.

В 2008 г. на один рубль реализованной продукции приходилось на 4,88 коп. больше прибыли от реализации продукции, чем в 2007 г. Это говорит об эффективности не только хозяйственной деятельности ОАО «Мозырский НПЗ», но и процессов ценообразования.

Анализируя изменение показателя рентабельности реализованной продукции за три года мы видим, что наивысший результат приходится на 2008 г., это является следствием более быстрого роста прибыли от реализации продукции по сравнению с показателем формирующим знаменатель (темп роста себестоимости).

Рентабельность реализованной продукции в 2008 г. составила 20,86 %, что на 4,39 % ниже показателя бизнес-плана, а по бизнес-плану доведено на 2008 г. 25,25 %.

На рентабельность реализованной продукции в 2008 г. оказали влияние ряд факторов.

Положительное влияние на повышение эффективности деятельности (рентабельности) ОАО «Мозырский НПЗ» оказали следующие факторы:

- нормализация ситуации на мировом рынке, связанная с ростом цен на нефть и нефтепродукты;

- рост объема переработанного заводом сырья способствовал снижению затрат на тонну переработки за счет условно-постоянных расходов;

-начиная со второго квартала 2008 г. произошло увеличение цен на нефтепродукты, реализуемые на внутреннем рынке.

Негативно на повышение рентабельности повлияли следующие факторы:

- введение вывозных таможенных пошлин на вакуумный газойль;

- отгрузка сельскохозяйственным потребителям согласно приказу концерна «Белнефтехим» дизельного топлива и автобензина А-76 по фиксированным ценам с отсрочкой платежа 60 дней;

- введение платы за оказание услуг по подготовке протокола и оформлению иных документов по обращению углеводородного сырья, поставляемого в Республику Беларусь, с отнесением затрат на себестоимость произведенной продукции;

- изменение порядка начисления таможенных пошлин и сумм налога на добавленную стоимость, подлежащих зачету при взимании вывозных таможенных пошлин;

- увеличение ставок вывозных таможенных пошлин постановлением Совета Министров № 1194;

- увеличение налоговой нагрузки на предприятие;

- несбалансированность мощностей по первичной переработке нефти и вторичных процессов при объемах переработки сырья более 6000,0 тыс.т приводит к снижению эффективности деятельности предприятия. Уменьшается выход светлых нефтепродуктов;

- опережающий рост индекса цен на товары производственно-технического назначения по сравнению с ростом курса у. е.;

- в результате изменения ситуации на мировом рынке нефти, периодически возникающее несоответствие между ценами на закупаемую нефть и реализуемые на экспорт нефтепродукты.

Анализ рентабельности активов

Понятие рентабельность означает прибыльность, доходность.

Прибыльность

–

способность предприятия генерировать прибыль и осуществлять рентабельную деятельность. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, т.к. их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Уровень прибыльности характеризуется системой коэффициентов рентабельности.

Коэффициенты оценки рентабельности (прибыльности)

–

система показателей, характеризующих способность предприятия генерировать необходимую прибыль в процессе своей хозяйственной деятельности.

Для проведения такой оценки используются следующие основные показатели:

- коэффициент рентабельности активов (коэффициент экономической рентабельности);

- коэффициент рентабельности собственного капитала (коэффициент финансовой рентабельности);

- коэффициент рентабельности реализации продукции (коэффициент коммерческой рентабельности);

- коэффициент рентабельности инвестиций;

- коэффициент рентабельности текущих затрат и другие.

Основные показатели деятельности ОАО «Мозырский НПЗ» в 2006-2008 гг. представлены в табл. 2 «Расчет основных показателей рентабельности на ОАО «Мозырский НПЗ» за 2006-2008 гг.».

Для составления таблицы использовалась информация, содержащаяся в статистической отчетности форме № 1 по ОКУД «Бухгалтерский баланс на 1 января 2007 г. и на 1 января 2008 г., форме № 2 по ОКУД «Отчет о прибылях и убытках» 2007 г. и 2008 г., форме № 3 по ОКУД «Отчет о движении фондов и других средств» 2007 г. и 2008 г., форме № 5 по ОКУД «Приложение к бухгалтерскому балансу» 2007 г. и 2008 г.

Таблица 2

Расчет основных показателей рентабельности на ОАО «Мозырский НПЗ» за 2006-2008 гг.

| Наименование показателя |

2006 г. |

2007 г. |

Отклоне-ние (+, -) |

2008 г. |

Отклоне-ние (+, -) |

| 1. Общая величина имущества (среднегодовая величина), млн.р. |

462123,1

|

509251,2

|

47128,1

|

794232,0

|

284980,8

|

| 2. Итог баланса, млн.р. |

723229,8 |

738830,4 |

15600,6 |

1077924,8 |

339094,4 |

| 3. Собственный капитал (среднегодовая величина), млн.р. |

441170,1

|

460076,8

|

18906,7

|

663382,4

|

203305,6

|

| 4. Долгосрочные обязательства (среднегодовая величина), млн.р. |

99895,3

|

81859,2

|

-18036,1

|

100139,2

|

18280,0

|

| 5. Оборотные активы (среднегодовая величина), млн.р. |

199361,1

|

229579,2

|

30218,1

|

283692,8

|

54113,6

|

| 6. Выручка от реализации за вычетом налогов, млн. р. |

357101,9

|

677888,0

|

320786,1

|

1158385,6

|

480497,6

|

| 7.Балансовая прибыль, млн. р. |

122157,4 |

95491,2 |

-26666,2 |

187648,0 |

92156,8 |

8. Прибыль от реализации,

млн. р.

|

104195,5

|

92699,2

|

-11496,3

|

193712,0

|

101012,8

|

| 9. Чистая прибыль, млн. р. |

85866,4 |

66392,0 |

-19474,4 |

145632,0 |

79240,0 |

| 10. Рентабельность капитала, % (стр.7:стр.2)×100 |

16,80

|

12,92

|

-3,88

|

17,41

|

4,48

|

| 11. Рентабельность активов, % (стр.9:стр.1)×100 |

18,50

|

13,04

|

-5,46

|

18,34

|

5,30

|

| 12. Рентабельность инвестиций, % (стр.7: (стр.3+стр.4))×100 |

22,50

|

12,25

|

-10,25

|

19,07

|

6,82

|

| 13. Рентабельность собственного капитала, % (стр.9:стр.3)×100 |

19,40

|

14,43

|

-4,97

|

21,95

|

7,52

|

Для характеристики эффективности использования финансовых ресурсов ОАО «Мозырский НПЗ» используются показатели рентабельности вложений: всех средств завода в функционирующие средства, собственных вложений, инвестиций.

Для исчисления показателя рентабельности вложений прибыль отчетного периода, или чистая прибыль, или прибыль от реализации продукции делится на итог баланса.

Как показывают данные табл. 2 в 2007 г. рентабельность капитала, исчисленная как отношение прибыли отчетного периода к величине капитала (итог баланса), составила 12,92 %, а в 2008 г. – 17,41 % что на 4,49 пунктов больше предшествующего года.

На изменение величины рентабельности капитала оказали влияние факторы первого порядка: прибыль отчетного периода и величина капитала. Расчет влияния этих факторов произведем в табл. 3.

Таблица 3

Расчет влияния факторов на изменение рентабельности за счет изменения прибыли отчетного периода и капитала

| Фактор |

Расчет влияния |

Результат

влияния, %

|

| 1 |

2 |

3 |

| 1. За счет изменение прибыли отчетного периода, млн. р. |

(92156,8:1077924,8)×100 |

+8,55 |

| В т.ч. за счет: |

| а) Прибыли от реализации продукции, млн.р. |

(101012,8:1077924,8)×100 |

+9,37 |

| б) Прибыли от прочей реализации, млн.р. |

(-1781,44:1077924,8)×100 |

-0,16 |

| в) Прибыли от внереализационных операций, млн.р. |

(-7075,52:1077924,8)×100 |

-0,66 |

| 2. За счет изменения капитала, млн.р. |

(95491,2:1077924,8)×100-

( 95491,2:738830,4)×100

|

-4,07 |

Балансовая увязка: 8,55-4,07=+4,48

В результате анализа можно сделать вывод, что рентабельность капитала 2008 г. увеличилась на 4,48 % за счет увеличения прибыли отчетного периода на 8,55 % и сократилась на 4,07 % за счет роста капитала на 339 094,4 млн. р. (1 077 924,8-738 830,4).

Из показателей табл. 3 следует, что на фактор прибыли отчетного периода оказали влияние факторы второго порядка: прибыль от реализации продукции, прибыль от прочей реализации, прибыль от внереализационных операций. Решающее влияние на повышение прибыли отчетного периода оказала прибыль от реализации продукции, доля которой составила 9,37 %.

На уровень рентабельности общего капитала оказывают влияние не только прибыль и величина общего капитала, но еще и структура капитала, т.е. изменения:

- уровень рентабельности собственного капитала;

- коэффициент собственности (удельного веса собственного капитала ОАО «Мозырский НПЗ» в общем капитале).

Влияние этих двух факторов на уровень рентабельности общего капитала определяется приемом цепных подстановок (см. табл. 4).

Таблица 4

Динамика показателей рентабельности активов по ОАО «Мозырский НПЗ» за 2007 – 2008 гг.

Наименование

показателя

|

2007 г. |

2008 г. |

Измене-ние,

млн. р.

(гр.3-гр.2)

|

Уд. вес, % |

Измене-

ние

пунктов

(гр.6-гр.5)

|

| 2007 г. |

2008 г. |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

1.Собственный капитал (среднегодовая величина),

млн. р.

|

460076,8

|

663382,4

|

+203305,6

|

84,90

|

86,88

|

+1,98

|

| 2. Заемный капитал (среднегодовая величина), млн. |

81859,2

|

100139,2

|

+18280

|

15,10

|

13,12

|

-1,98

|

| 3.Общий капитал, (среднегодовая величина), млн. |

541936,0

|

763521,6

|

+221585,6

|

100,00

|

100,00

|

-

|

| 4. Чистая прибыль, млн. р. |

66392,0 |

145632,0 |

+79240,0 |

- |

- |

- |

| 5. Рентабельность активов, % (см. табл. 2.10) |

13,04

|

18,34

|

-

|

-

|

-

|

-

|

Влияние изменения структуры капитала на рентабельность рассчитывается следующим образом:

% %

% %

% %

% %

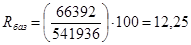

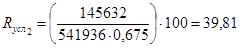

Из данных табл. 4 видно, что за счет увеличения чистой прибыли на 79 240 млн. р., рентабельность общего капитала возросла на 14,62 пункта (26,87-12,25).

С каждого рубля средств, вложенных в ОАО «Мозырский НПЗ» в 2008 г. вкладчики получили на 0,13 р. больше прибыли, чем в 2007 г. (39,81-26,87).

Как видно из показателей табл. 5 рентабельность вложений увеличилась по сравнению с 2007 г. на 6,82 процентных пункта.

Таблица 5

Исходные данные для расчета факторов, влияющих на рентабельности вложений по ОАО «Мозырский НПЗ» за 2007 – 2008 гг.

| Наименование показателя |

Обоз-

начение

|

2007 г. |

2008 г. |

Отклонение

(+,-)

|

| 1 |

2 |

3 |

4 |

5 |

| 1. Чистая прибыль, млн. р. |

|

66392,0 |

145632,0 |

+79240,0 |

| 2. Объем реализованной продукции, млн. р. |

|

677888,0

|

1158385,6

|

+480497,6

|

| 3. Среднегодовая сумма всех вложений, млн. р. |

|

541936,0

|

763521,6

|

+221585,6

|

| 4. Рентабельность (доходность) реализованной продукции, % (стр.1:стр.2)·100 |

|

9,79

|

12,57

|

+2,78

|

| 5. Оборачиваемость всех средств, раз (стр.2:стр.3) |

|

1,25

|

1,52

|

+0,27

|

| 6. Рентабельность вложений, % (стр.1:стр.3)·100 |

|

12,25

|

19,07

|

+6,82

|

1. Увеличение чистой прибыли на рубль реализованной продукции на 0,003 р. (12,57-9,79) привело к увеличению рентабельности вложений на 3,475 процентных пункта.

пункта. пункта.

2. Ускорение оборачиваемости всех средств ОАО «Мозырский НПЗ» на 0,27 процентных пункта привело к увеличению уровня рентабельности на 3,394 процентных пункта.

пункта. пункта.

Проанализируем рентабельность собственных вложений. На уровень рентабельности собственных вложений влияют: доходность реализованной продукции, ресурсоотдача (фондоотдача) и структура авансированного капитала. Взаимосвязь уровня рентабельности собственных средств с данными факторами выражается формулой:

где  – рентабельность реализованной продукции; – рентабельность реализованной продукции;

– коэффициент фондоотдачи; – коэффициент фондоотдачи;

– коэффициент финансовой зависимости характеризующий структуру средств завода. – коэффициент финансовой зависимости характеризующий структуру средств завода.

Таблица 6

Данные для факторного анализа рентабельности собственных средств ОАО «Мозырский НПЗ»

| Наименование показателя |

Обозна-чение |

2007 г. |

2008 г. |

Откло-

нение

(+,-)

|

| 1. Чиста прибыль, млн. р. |

|

66392,0 |

145632,0 |

+79240,0 |

| 2. Выручка от реализации за вычетом налогов, млн.р. |

|

677888,0

|

1158385,6

|

+480497,6

|

| 3. Среднегодовая сумма всех средств, млн.р. |

|

541936,0

|

763521,6

|

+221585,6

|

| 4. Среднегодовая сумма собственных средств, млн.р. |

|

460076,8

|

663382,4

|

+203305,6

|

5. Рентабельность реализованной продукции, %

(стр.1:стр.2)×100

|

|

9,79

|

12,57

|

+2,78

|

| 6. Коэффициент ресурсоотдачи (фондоотдачи), р. (стр.2:стр.3) |

|

1,25

|

1,52

|

+0,27

|

| 7. Коэффициент финансовой зависимости, р. (стр.3:стр.4) |

|

1,17

|

1,15

|

-0,03

|

| 8. Коэффициент рентабельности собственного капитала, (стр.1:стр.4)×100 |

|

14,43

|

21,95

|

+7,52

|

Данные табл. 6 показывают, что рентабельность собственного капитала повысилась в 2008 г. по сравнению с 2007 г. на 7,52 пунктов и составила 21,95 %, т.е. заводом было получено 21,95 чистой прибыли с одного рубля собственного капитала.

Это произошло в результате воздействия факторов:

1. Увеличение чистой прибыли на один рубль реализованной продукции с 0,1 р. до 0,12 р. привело к увеличению отдачи собственных средств завода на 4,094 пункта.

пункта. пункта.

2. Повышение ресурсоотдачи на 0,27 р. способствовало увеличению уровня доходности собственного капитала на 3,998 процентных пункта.

пункта. пункта.

3. Уменьшение коэффициента финансовой зависимости с 1,178 до 1,151 процентных пункта способствовало снижению уровня доходности собственного капитала на 0,516 пункта.

пункта. пункта.

Совокупное влияние факторов привело к росту рентабельности собственного капитала ОАО «Мозырский НПЗ» на 7,576 процентных пункта (4,094+3,998-0,516).

Итак, данные табл. 1 – 6 показывают, что показатели рентабельности всех средств, исчисленные по чистой прибыли увеличились по сравнению с 2007 г. на 4,48 процентных пунктов (17,41-12,92).

Рентабельность собственных средств, исчисленная как отношение прибыли отчетного периода и чистой прибыли к среднегодовой сумме собственных средств повысилась по сравнению с 2007 г. на 7,52 пунктов по рентабельности, исчисленной по сумме чистой прибыли.

В 2008 г. наблюдается также увеличение эффективности использования средств, инвестированных в предприятие. Так, рентабельность инвестиций в 2008 г. составила 19,07 %, что на 6,82 пункта выше, чем в 2007 г. (12,25 %).

В целом, анализ основных показателей рентабельности завода за 2008 г. в сравнении с 2007 г. показывает, что на всех направлениях его деятельности имеются положительные результаты, наблюдается улучшение финансового состояния предприятия, основой чего послужила последовательная и планомерная работа.

Резервы увеличения рентабельности

Резервы увеличения рентабельности определяются по каждому виду товарной продукции. Основными их источниками являются:

1. Увеличение объема реализации продукции.

2. Снижение ее себестоимости.

3. Повышение качества товарной продукции.

4. Реализация продукции на более выгодных рынках сбыта.

5. Реализация продукции в более оптимальные сроки.

6. Повышение цен.

Учитывая специфику производственно-сбытовой деятельности ОАО «Мозырский НПЗ» можно предложить следующие резервы роста рентабельности:

1. Экономия затрат живого труда, которая достигается за счет более экономного и рационального использования средств на оплату труда рабочих и служащих. Основными резервами снижения затрат средств на оплату труда являются:

- внедрение мероприятий научно-технического прогресса и организационных, в результате которых достигается рост производительности труда и снижение трудоемкости;

- сокращение излишней численности работников;

- устранение и предупреждение непроизводительных выплат за сверхурочное время, целодневные и внутрисменные простои и др.

2. Снижение затрат на производство и реализацию продукции, например сырья, материалов, топлива, энергии, амортизации основных фондов и других расходов.

3. Реконструкция производственного оборудования, которая позволит улучшить качество выпускаемой продукции и повысить производственные возможности предприятия.

4. Совершенствование структуры загрузки мощностей.

5. Оптимизация издержек обращения и объема выпускаемой продукции.

ЛИТЕРАТУРА

1. Горемыкин, В. А. Планирование на предприятии: Уч. пособие для ВУЗов по эконом. специальностям. – М.: Информационно-издательский дом "Филинъ», 2009.

2. Ермалович, Л. А. Анализ финансово-хозяйственной деятельности предприятия. – Минск: БГЭУ, 2009.

3. Ильин, А. И. Планирование на предприятии. В 2 ч. – Минск: "Новое знание", 2000.

|