| Федеральное агентство по образованиию

Государственное образовательное учреждение

высшего профессионального образования

Государственный университет управления

Институт финансового менеджмента.

Кафедра «Финансы, денежное обращение и кредит»

Курсовой проект

По дисциплине «Финансовый анализ»

Тема: «Финансовый анализ деятельности «ЗАО «Управляющая компания АВК «Дворцовая площадь»».

Выполнил студент

Научный руководитель

К.Э.Н., доцент Жилкина А.Н.

Москва 2007

Введение.

Цель данной курсовой работы заключается в изучении методов анализа финансового состояния, как инструментов принятия управленческого решения и выработки, на этой основе, практических рекомендаций и выводов.

Основным источником информационного обеспечения анализа финансового состояния предприятия служит бухгалтерский баланс : форма N 1 . Чтобы установить, какое влияние на сложившееся положение оказали внешние и внутренние условия деятельности предприятия , необходим анализ актива и пассива баланса . Кроме этого, необходима отчетность формы NN 2,4.

Объектом анализа является Закрытое Акционерное Общество «Управляющая компания АВК «Дворцовая площадь».

Финансовое состояние предприятия - это совокупность показателей , отражающих его способность погасить свои долговые обязательства. Финансовая деятельность охватывает процессы формирования , движения и обеспечения сохранности имущества предприятия , контроля за его использованием. Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений предприятия и поэтому определяется совокупностью производственно-хозяйственных факторов .

Основными задачами анализа финансового состояния предприятия являются:

· Оценка динамики состава и структуры активов , их состояния и движения .

· Оценка динамики состава и структуры источников собственного и заемного капитала , их состояния и движения .

· Анализ абсолютных относительных показателей финансовой устойчивости предприятия оценка изменения ее уровня.

· Анализ платежеспособности предприятия и ликвидности активов его баланса.

Глава 1: «Графический способ финансового анализа»

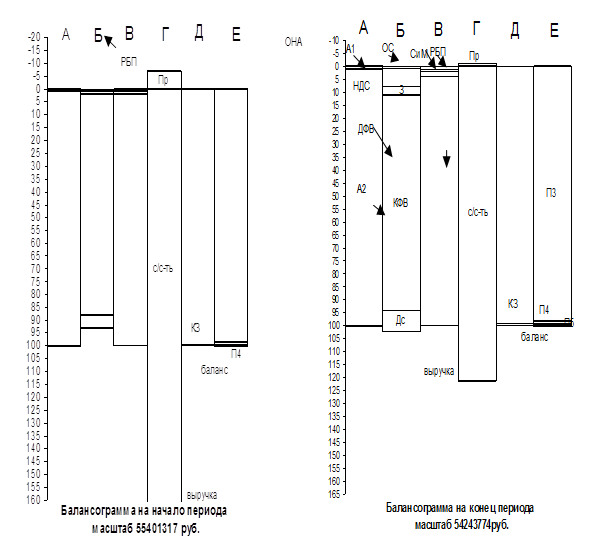

Графический способ анализа финансового состояния предприятия осуществляется с помощью графического отображения в относительных (удельных) или абсолютных величинах показателей финансовой бухгалтерской отчетности предприятия на балансограмме на начало и конец анализируемого периода для последующей оценки финансового состояния предприятия в прошлом и настоящем, а также прогнозирования финансового состояния предприятия в будущем на этапе разработки финансовой стратегии предприятия.

Балансограмма представляет собой диаграмму, отображающую соотношение между финансовыми показателями предприятия, расположенными в шести колонках балансограммы.

В колонке А балансограммы представлена структура разделов актива баланса. Финансовые показатели колонки А используются для анализа и оценки платежеспособности, кредитоспособности, имущества, капитала, финансовых результатов предприятия.

В колонке Б балансограммы представлена структура подразделов актива баланса. Финансовые показатели колонки Б используются при анализе и оценке платежеспособности, кредитоспособности, вероятности банкротства и имущества предприятия.

В колонке В балансограммы представлена постатейная структура подраздела «Запасы» актива баланса. Финансовые показатели колонки В используются для анализа и оценки платежеспособности, вероятности банкротства и имущества предприятия.

В колонке Г балансограммы представлена структура «Выручки от продаж» Отчета о прибылях и убытках. Для достижения сопоставимости данных всех шести колонок показатели, колонки Г взвешиваются в валюте баланса. Финансовые показатели колонки Г позволяют проанализировать и оценить финансовые результаты работы предприятия, эффективность использования имущества и капитала.

В колонке Д балансограммы представлена постатейная структура раздела «Краткосрочные обязательства» пассива баланса. Финансовые показатели колонки Д применяются при анализе и оценке платежеспособности, кредитоспособности, вероятности банкротства и капитала предприятия.

В колонке Е балансограммы представлена структура разделов пассива баланса. Финансовые показатели колонки Е используются для анализа и оценки платежеспособности, кредитоспособности, вероятности банкротства, капитала и источников формирования основных и оборотных производственных фондов предприятия.

Шесть перечисленных колонок А, Б, В, Г, Д, Е располагаются в горизонтальной плоскости балансограммы, в вертикальной плоскости балансограммы изображена в порядке возрастания сверху вниз процентная или денежная (рублевая) шкала. Наиболее удобной при проведении комплексной оценки финансового состояния предприятия, сравнительного анализа показателей финансового состояния за несколько периодов и оценке вариантов при разработке финансовой стратегии является процентная шкала. В этом случае, для получения абсолютных значений излишка или недостатка финансовых ресурсов предприятия в рублевом эквиваленте, рассчитывается масштаб балансограммы на начало и конец анализируемого периода.

Проведению финансового анализа графическим способом предшествует расчет удельных весов показателей в валюте баланса на начало и конец анализируемого периода и определение уровня границ финансовых показателей для нанесения на балансограмму долей отобранных для анализа финансовых показателей. Для этого в соответствии со схемой структуры и последовательности нанесения расчетных величин финансовых показателей предприятия на балансограмму рассчитываются удельные веса финансовых показателей нарастающим итогом.

Полученные результаты представим в виде следующей таблицы:

Таблица №1 «Предварительные расчёты для построения балансограммы»

| №

|

Показатель

|

обозначение

|

Абсолютное значение, тыс.руб.

|

Удельный вес на начало периода, %

|

Удельный вес на конец периода, %

|

| На начало

|

На конец

|

показателя в валюте баланса

|

нарастающим итогом

|

показателя в валюте баланса

|

нарастающим итогом

|

| 1

|

ВНЕОБОРОТНЫЕ АКТИВЫ

|

А1

|

444172

|

532468

|

0.80

|

0.80

|

0.98

|

0.98

|

| 2

|

Нематериальные активы

|

НМА

|

0

|

0

|

0.00

|

0.00

|

0.00

|

0.00

|

| 3

|

Основные средства

|

ОС

|

420665

|

508961

|

0.76

|

0.76

|

0.94

|

0.94

|

| 4

|

Незавершенное строительство

|

НЗС

|

23133

|

23133

|

0.04

|

0.80

|

0.04

|

0.98

|

| 5

|

Отложенные налоговые активы

|

ОНА

|

374

|

374

|

0.00

|

0.80

|

0.00

|

0.98

|

| 6

|

Прочие внеоборотные активы

|

ПВА

|

0

|

0

|

0.00

|

0.80

|

0.00

|

0.98

|

| 7

|

Доходные вложения

|

ДВ

|

0

|

0

|

0.00

|

0.80

|

0.00

|

0.98

|

| 8

|

Долгосрочные финансовые вложения

|

ДФВ

|

0

|

0

|

0.00

|

0.80

|

0.00

|

0.98

|

| 9

|

ОБОРОТНЫЕ АКТИВЫ

|

А2

|

54957145

|

53711306

|

99.20

|

100.00

|

99.02

|

100.00

|

| 10

|

Запасы

|

З

|

730151

|

1512106

|

1.32

|

2.12

|

2.79

|

3.77

|

| 11

|

- расходы будущих периодов

|

РБП

|

534598

|

489600

|

0.96

|

3.08

|

0.90

|

1.88

|

| 12

|

- товары отгруженные

|

ТО

|

0

|

0

|

0.00

|

3.08

|

0.00

|

1.88

|

| 13

|

- затраты в незавершенном производстве

|

ЗНП

|

39486

|

0

|

0.07

|

3.16

|

0.00

|

1.88

|

| 14

|

- сырье и материалы

|

СиМ

|

156067

|

1022506

|

0.28

|

3.44

|

1.89

|

3.77

|

| 15

|

- животные на выращивании и откорме

|

Жив

|

0

|

0

|

0.00

|

3.44

|

0.00

|

3.77

|

| 16

|

- готовая продукция

|

ГП

|

0

|

0

|

0.00

|

3.44

|

0.00

|

3.77

|

| 17

|

- прочие запасы

|

ПЗ

|

0

|

0

|

0.00

|

3.44

|

0.00

|

3.77

|

| 18

|

Налог на добавленную стоимость по приобретенным ценностям

|

НДС

|

93299

|

270391

|

0.17

|

3.61

|

0.50

|

4.27

|

| 19

|

Дебиторская задолженность со сроком погашения более года

|

Дз>1

|

3950856

|

2507253

|

7.13

|

10.74

|

4.62

|

8.89

|

| 20

|

Дебиторская задолженность со сроком погашения менее года

|

Д3<1

|

0

|

0

|

0.00

|

10.74

|

0.00

|

8.89

|

| 21

|

Прочие оборотные активы

|

ПОА

|

0

|

0

|

0.00

|

10.74

|

0.00

|

8.89

|

| 22

|

Краткосрочные финансовые вложения

|

КФВ

|

47519200

|

45157641

|

85.77

|

96.51

|

83.25

|

92.14

|

| 23

|

Денежные средства

|

Дс

|

2663639

|

4263915

|

4.81

|

100.00

|

7.86

|

100.00

|

| 24

|

КАПИТАЛЫ И РЕЗЕРВЫ

|

пз

|

54461008

|

53229028

|

98.30

|

98.30

|

98.13

|

98.13

|

| 25

|

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

П4

|

673814

|

675704

|

1.22

|

99.52

|

1.25

|

99.37

|

| 26

|

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

П5

|

266495

|

339042

|

0.48

|

100.00

|

0.63

|

100.00

|

| 27

|

Займы и кредиты

|

ЗиК

|

0

|

0

|

0.00

|

99.52

|

0.00

|

99.37

|

| 28

|

Доходы будущих периодов

|

ДБП

|

0

|

0

|

0.00

|

99.52

|

0.00

|

99.37

|

| 29

|

Резервы предстоящих платежей

|

РПП

|

0

|

0

|

0.00

|

99.52

|

0.00

|

99.37

|

| 30

|

Задолженность участникам по выплате доходов

|

ЗУ

|

0

|

0

|

0.00

|

99.52

|

0.00

|

99.37

|

| 31

|

Прочие краткосрочные обязательства

|

пко

|

0

|

0

|

0.00

|

99.52

|

0.00

|

99.37

|

| 32

|

Кредиторская задолженность

|

КЗ

|

266495

|

339042

|

0.48

|

100.00

|

0.63

|

100.00

|

| 33

|

БАЛАНС

|

ВБ

|

55401317

|

54243774

|

100.00

|

100

|

100.00

|

100.00

|

| 34

|

Выручка-нетто от продаж

|

В

|

64994315

|

124370580

|

117.32

|

117.32

|

229.28

|

229.28

|

| 35

|

Прибыль от продаж

|

Пр

|

-684174

|

-3786174

|

-1.23

|

-1.23

|

-6.98

|

-6.98

|

| 36

|

Себестоимость продукции, включая коммерческие и управленческие расходы

|

с/с-ть

|

65678489

|

128156754

|

118.55

|

118.55

|

236.26

|

236.26

|

Рисунок 1: «Балансограммы «Дворцовая площадь» на начало и на конец 2004 года по данным отчётности.»

1.1 Анализ и оценка критериальных объектов финансового анализа.

1.1.1 Оценка платёжеспособности.

Оценка платежеспособности графическим способом заключается в установлении достаточности собственного капитала, перманентного капитала, нормальных источников формирования для обеспечения основных и оборотных производственных фондов, степени платежеспособности, наличия собственного и перманентного оборотного капитала, достаточности собственного и перманентного оборотного капитала для обеспечения запасов предприятия на определенный период времени.

Оценку платежеспособности осуществим по балансограммам построенным по данным бухгалтерской финансовой отчетности анализируемого предприятия. Анализ платёжеспособности проведём с использованием основных колонок балансограммы.

Для определения платежеспособности предприятия проведем на балансограмме горизонтальную линию на уровне суммарной доли показателей «Внеоборотные активы» (А1) «Запасы» и «НДС» (Зндс

) колонки Б, т.е. по нижней границе показателя «НДС» колонки Б и продлим эту линию на колонку Е, характеризующую источники формирования основных и оборотных фондов предприятия. В нашем случае линия на начало периода (рис.1) пересекает колонку Е в показателе П3, то есть предприятие обеспечивает свои основные и оборотные производственные фонды за счет собственного капитала, т. о. предприятие находится на начало периода в нормальном устойчивом финансовом состоянии.

Аналогично для определения степени платежеспособности предприятия на конец периода проведем на балансограмме на конец периода горизонтальную линию по нижней границе показателя «Зндс

» колонки Б и продлим эту линию на колонку Е. Линия на конец периода попадает в показатель П3, значит финансовое состояние не изменилось. Предприятие по прежнему находится в нормальном устойчивом состоянии и имеет абсолютную степень платёжеспособности.

Для определения наличия у предприятия собственного оборотного капитала проведём линию по нижний границе П3 колонки Е и продлим её на колонку А. Мы видим , что эта прямая пересекает колонку А, как на начало, так и на конец периода по показателю А2. Следовательно, у предприятия и на начало и на конец периода имелся собственный оборотный капитал. Аналогично определяем наличие перманентного оборотного капитала у предприятия, как на начало, так и на конец периода.

В результате анализа установлено; у предприятия и на начало и на конец анализируемого периода имелся собственный и перманентный оборотный капитал.

Результаты оценки платежеспособности предприятия графическим способом: у предприятия и на начало и на конец анализируемого периода достаточно перманентного капитала для обеспечения основных и оборотных производственных фондов. Ситуация к концу анализируемого периода не изменилась: хотя финансовое состояние не изменилось, излишек перманентного капитала немного сократился.

1.1.2. Оценка кредитоспособности.

Оценка кредитоспособности графическим способом заключается в установлении достаточности наиболее ликвидных активов для погашения наиболее срочных обязательств, достаточности быстрореализуемых активов для погашения краткосрочных пассивов, достаточности медленнореализуемых активов для погашения долгосрочных пассивов, достаточности превышения постоянными пассивами труднореализуемых активов; достаточности суммы наиболее ликвидных активов и быстрореализуемых активов для погашения суммы наиболее срочных обязательств и краткосрочных пассивов, достаточности суммы наиболее ликвидных активов, быстрореализуемых активов и медленнореализуемых активов для погашения суммы наиболее срочных обязательств, краткосрочных пассивов и долгосрочных пассивов, достаточности наиболее ликвидных активов для погашения не менее 20% краткосрочных обязательств, достаточности суммы наиболее ликвидных активов и быстрореализуемых активов для погашения не менее 80% краткосрочных обязательств, достаточности оборотных активов для погашения двукратного погашения краткосрочных обязательств, достаточности дисконтированных активов для погашения дисконтированных обязательств; определении степени кредитоспособности предприятия.

Оценим кредитоспособность предприятия. Наиболее ликвидные активы представлены в колонке Б, как сумма денежных средств и краткосрочных финансовых вложений, то есть по верхней границе КФВ. Наиболее срочные обязательства представлены в колонке Д по нижней границе ЗиК. Сопоставляя величину наиболее ликвидных активов (НЛА) с величиной наиболее срочных обязательств (НСО), видно, что величины наиболее ликвидных активов на начало периода более чем хватает для покрытия наиболее срочных обязательств. Ситуация к концу периода практически не изменилась

Доля показателя «Труднореализуемые активы» (определяем по верхней границе ОНА продлив её на колонку А) (ТРА) меньше доли показателя «Постоянные пассивы» (ПСП) колонка Е, требование превышения постоянными пассивами труднореализуемых активов и на начало и на конец анализируемого периода выполняется.

По сумме первых двух групп активов наиболее ликвидных активов (НЛА) и быстрореализуемых активов (БРА) (верхняя граница ДЗ колонки Б) и первых двух групп пассивов наиболее срочных обязательств (НСО) и краткосрочных пассивов (КСП) (верхняя граница П5) колонки КП наблюдается излишек активов для погашения обязательств на начало и конец периода - верхняя граница доли показателя «Быстрореализуемые активы» (БРА) в колонке Б выше верхней границы доли показателя «Краткосрочные обязательства» (КСП) в колонке Е

Для соблюдения абсолютной ликвидности величина доли показателя «Наиболее ликвидные активы» (НЛА) в колонке Б должна составлять не менее 20% суммы долей показателей П5 в колонке Е. Нормальное ограничение выполняется как на начало, так и на конец периода

Для оценки ликвидности в краткосрочной перспективе должно соблюдаться следующее условие: суммы долей показателей «Наиболее ликвидные активы» и «Быстрореализуемые активы» в колонке Б должно быть достаточно для погашения не менее 80% сумму долей показателей П5 в колонке Е Данное условие и на начало и на конец периода выполняется, причём к концу происходит некоторое снижение.

Для оценки коэффициента покрытия - доли показателя «Оборотные активы» (А2) колонка А балансограммы предприятия должно быть достаточно для погашения двукратной суммарная величина долей показателя П5 колонки Е На предприятии как на начало так и на конец периода НЕ наблюдается недостатка дисконтированных активов для погашения дисконтированных обязательств. За анализируемый период ситуация практически не изменилась, у предприятия абсолютная кредитоспособность.

1.1.3. Оценка вероятности банкротства.

Оценка вероятности банкротства графическим способом заключается в установлении достаточности денежных, приравненных к денежным средств и материальных оборотных средств для погашения краткосрочных обязательств; достаточности денежных, приравненных к денежным средств и продаваемой части материальных, оборотных средств для погашения краткосрочных обязательств; достаточности дебиторской задолженности со сроком погашения менее года для погашения кредиторской задолженности; определение степени вероятности банкротства.

Оценим вероятность банкротства предприятия по балансограммам (рис. 1). Сопоставляя величину суммарной доли показателей «Наиболее ликвидные активы» (НЛА) и «Запасы и НДС» в колонке Б с величиной «Краткосрочных обязательств» (П5) в колонке Е, видим, что денежных и приравненных средств, а также материальных оборотных средств на начало периода достаточно для погашения краткосрочных обязательств. К концу периода ситуация не изменилась.

По скорректированному показателю вероятности банкротства сравниваем на начало периода величину суммарной доли показателей «Наиболее ликвидные активы» (НЛА) и «Продаваемая часть запасов и НДС» (З") в колонке Б с величиной «Краткосрочных обязательств» (П5) в колонке Е, видим, что денежных и приравненных средств, а также продаваемой части материальных оборотных средств хватает для погашения краткосрочных обязательств. К концу периода ситуация также не изменилась.

Для оценки степени вероятности банкротства установим, какую часть «Краткосрочных обязательств» (П5

) предприятие не может обеспечить денежными, приравненными к ним средствами и материальными оборотными средствами. И на начало и на конец периода предприятие и по нескорректированному и по скорректированному показателю вероятности банкротства попадает в зону низкой степени вероятности банкротства,

1.2 Анализ и оценка базовых объектов финансового анализа.

1.2.1. Оценка имущества предприятия.

Оценка имущества предприятия производится на основе определения соотношения долей иммобилизованных (внеоборотных) и мобильных (оборотных) активов, величины доли материальных оборотных средств, величины доли дебиторской задолженности со сроком погашения менее года и более года, величины доли свободных денежных средств предприятия в наличной, безналичной формах и краткосрочных финансовых вложениях; достаточности величины доли наиболее ликвидных активов для погашения 20% величины доли краткосрочных обязательств, структуры запасов предприятия, соответствия значения коэффициента реальной стоимости имущества производственного назначения нормальным ограничениям, оценки эффективности использования имущества через динамику коэффициентов рентабельности и, оборачиваемости активов.

Анализ проводится по балансограммам рис. 1,

Анализ балансограмм на начало и конец анализируемого периода по рис. 7.3.а и 7.3.6 показал, что доля внеоборотных активов (колонка А) практически не изменилась. "Внеоборотные активы" как на начало, так и на конец периода составляет менее 30% всех активов предприятия.

Доля денежных средств предприятия (ДС, колонка Б балансограммы) как и доля всех финансовых внеоборотных и оборотных активов снизилась,

Коэффициент имущества производственного назначения считается соответствующим нормальному ограничению, если величина доли показателя реальной стоимости имущества производственного назначения (элементы НМА, ОС колонки Б и элементы СиМ и ЗНП колонки В) составляет не менее 50% имущества предприятия.

Оценку эффективности использования имущества проведем, используя динамику показателей рентабельности всех активов предприятия, рентабельности внеоборотных активов, общей оборачиваемости активов, оборачиваемости мобильных средств, оборачиваемости материальных оборотных средств, оборачиваемости готовой продукции, оборачиваемости дебиторской задолженности, фондоотдачи внеоборотных активов.

Для оценки рентабельности всех активов предприятия достаточно посмотреть изменение доли прибыли (Пр) колонки Г балансограммы. Убыток увеличился. Что отрицательно характеризует динамику эффективности использования имущества предприятия.

1.2.2. Оценка капитала предприятия.

Оценка состояния капитала предприятия графическим способом производится через определение соотношения долей собственного и заемного капитала, определение величины доли перманентного оборотного капитала, структуры капитала предприятия, структуры заемного капитала предприятия, определение величины доли кредиторской задолженности, структуры нормальных источников формирования основных и оборотных производственных фондов, оценку эффективности использования капитала (динамику коэффициентов рентабельности и оборачиваемости

Анализ балансограмм на начало и конец анализируемого периода по рис. 1 показал, что доля собственного капитала (СК) колонка Е показатель П3 и на начало и на конец периода сильно превышает долю заемного капитала предприятия (ЗК) колонки Е (П4+П5), причем за анализируемый период это соотношение практически не изменилось. Доля перманентного оборотного капитала (ПОК определяется по верхней границе А2 колонки А и нижней границе П4 колонки Е) положительна и практически не измена в течение анализируемого периода.

В структуре капитала предприятия, и на начало и на конец анализируемого периода основную долю (более 70%) составляют бессрочные обязательства (П3), доля срочных обязательств (П4+ЗиК) уменьшается, Структура заемного капитала является удовлетворительной. Увеличение доли долгосрочных кредитов (ДК), одновременно с увеличением краткосрочных кредитов и снижением доли кредиторской задолженности.

Структура нормальных источников формирования основных и оборотных производственных фондов не изменилась.

1.2.3. Оценка финансовых результатов деятельности предприятия.

Оценка финансовых результатов производится на основе определения соотношения долей прибыли и себестоимости продукции предприятия; оценки рентабельности и оборачиваемости предприятия.

Анализ проводится по балансограммам рис. 1.

Анализ балансограмм на начало и конец анализируемого периода по рис. 1 показал, что доля прибыли (Пр) в колонке Г практически не изменилась . Доля выручки от продаж (В) в колонке Г за период взросла, но этот рост несущественен.

Оценка эффективности предприятия по динамике показателей рентабельности продаж, всего капитала предприятия (всех активов предприятия), рентабельности внеоборотных активов, рентабельности собственного капитала, рентабельности перманентного капитала, общей оборачиваемости капитала (активов), оборачиваемости мобильных средств, оборачиваемости готовой продукции, оборачиваемости дебиторской задолженности, оборачиваемости кредиторской задолженности, фондоотдачи внеоборотных активов, оборачиваемости собственного капитала показала незначительное повышение показателей рентабельности и незначительное снижение показателя оборачиваемости материальных оборотных средств.

Доля убытка незначительно возросла. Рост, даже незначительный положительно характеризует динамику эффективности использования имущества предприятия. Для оценки рентабельности внеоборотных активов надо оценить, сколько раз доля Убытка (Пр) колонка Г балансограммы умещается в доле внеоборотных активов (А1)колонка А. Рентабельность перманентного капитала (ПК) уменьшилась. По показателям оборачиваемости можно сказать о некотором ускорении общей оборачиваемости капитала и оборачиваемости кредиторской задолженности. Оборачиваемость собственного капитала практически не изменилась.

Таким образом, финансовые результаты деятельности за анализируемый период практически не изменились.

Глава 2: «Табличный способ финансового анализа».

Табличный способ анализа и оценка финансового состояния предприятия осуществляется с помощью расчетных таблиц абсолютных значений показателей и их удельных величин, темпа прироста для оценки показателей структуры, динамики и структурной динамики. Основной акцент делается на абсолютные значения показателей (в тыс. руб.).

Оценка финансового состояния предприятия табличным способом производится на основе изучения:

• динамики типа финансовой устойчивости предприятия. Предприятие должно обеспечивать основные и оборотные производственные фонды нормальными источниками формирования (собственным капиталом и долгосрочными и краткосрочными кредитами и займами);

• динамики платежного баланса достаточности активов для погашения обязательств предприятия по срокам наступления последних;

• динамики степени вероятности банкротства. Предприятие должно обеспечивать погашение краткосрочных обязательств за счет денежных и материальных оборотных средств);

· динамики валюты баланса - изменения суммы значений показателей актива и пассива баланса. Нормальным считается увеличение валюты баланса. Уменьшение валюты баланса, как правило, сигнализирует о снижении объема производства и может служить одной из причин неплатежеспособности;

· изменений структуры актива баланса - изменений величин долей иммобилизованных (внеоборотных) и мобильных (оборотных) активов, стоимости материальных оборотных средств, необоснованное завышение которых приводит к затовариванию, а недостаток - к невозможности нормального функционирования производства; величины дебиторской задолженности со сроком погашения менее года и более года, величины свободных денежных средств в наличной (касса) и безналичной (расчетный, валютный счета) формах и краткосрочных финансовых вложений;

· изменений структуры пассива баланса. При анализе структуры пассива баланса (обязательств) определяется соотношение между заемными и собственными источниками средств (значительный удельный вес заемных источников, более 50%, свидетельствует о рискованной деятельности, что может послужить причиной неплатежеспособности), динамика и структура кредиторской задолженности, ее удельный вес в пассивах;

· изменений структуры запасов и НДС. Анализ запасов и НДС обусловлен значимостью раздела "Запасы" баланса для определения финансовой устойчивости предприятия. При анализе выявляются имеющие наибольший удельный вес "наиболее значимые" статьи;

· изменений структуры финансовых результатов деятельности предприятия. В ходе анализа дается оценка динамики показателей выручки и прибыли, выявляются и измеряются различные факторы, оказывающие влияние на динамику показателей выручки и прибыли.

При финансовом анализе имущества, капитала и финансовых результатов рассчитываются:

· удельные веса абсолютных значений финансовых показателей баланса, которые характеризуют структуру актива, пассива, запасов и финансовых результатов деятельности;

· изменения в абсолютных величинах (разница в абсолютных значениях на конец и начало анализируемого периода), характеризующие прирост или уменьшение финансовых показателей;

· изменения в удельных весах (разница в удельных значениях на конец и начало периода), показывающие динамику структуры групп финансовых показателей;

· темп прироста финансовых показателей за рассматриваемой период;

· удельные веса изменений каждого финансового показателя в изменении итого показателя за анализируемый период.

В условиях инфляции и частых переоценок основных фондов основное внимание при проведении общего финансового анализа целесообразно уделять относительным величинам показателей.

2.1. Анализ и оценка критериальных объектов финансового анализа.

2.1.1. Оценка платёжеспособности предприятия

Для анализа платёжеспособности предприятия используются следующие показатели:

1. Определение излишка или недостатка собственного оборотного капитала;

2. Определение излишка или недостатка перманентного оборотного капитала;

3. Определение излишка или недостатка основных источников формирования запасов;

4. Тип финансовой устойчивости;

5. Степень платёжеспособности.

Для оценки платёжеспособности анализируемого предприятия табличным способом представим исходные данные в виде следующей таблицы.

Таблица №2 «Определение степени платёжеспособности предприятия»

| Наименование показателя

|

Значение, тыс. руб.

|

Тенденцияизменения

|

| на начало периода

|

на конец периода

|

| 1. Капитал и резервы

|

54461008

|

53229028

|

Ухудшение

|

| 2. Внеоборотные активы

|

444172

|

532468

|

Ухудшение

|

| 3. Собственный оборотный капитал (ст 1- ст2)

|

54016836

|

52696560

|

Ухудшение

|

| 4. Долгосрочные обязательства

|

673814

|

675704

|

Улучшение

|

| 5. Перманентный оборотный капитал (ст3+ст4)

|

54690650

|

53372264

|

Ухудшение

|

| 6. Краткосрочные займы и кредиты

|

0

|

0

|

Без изменений

|

| 7. Основные источники формирования запасов (ст5+ст6)

|

54690650

|

53372264

|

Ухудшение

|

| 8. Запасы и НДС

|

823450

|

1782497

|

Ухудшение

|

| 9. Излишек или недостаток собственного оборотного капитала (ст3-ст8)

|

53193386

|

50914063

|

Улучшение

|

| 10. Излишек или недостаток перманентного оборотного капитала (ст5-ст8)

|

53867200

|

51589767

|

Ухудшение

|

| 11. Излишек или недостаток основных источников формирования (ст7-ст8)

|

53867200

|

51589767

|

Ухудшение

|

| 12. Тип финансовой устойчивости

|

абсолютная

|

абсолютная

|

Без изменений

|

| 13. Непродаваемая часть запасов

|

| 14. Излишек или недостаток перманентного оборотного капитала для обеспечения непродаваемой части запасов

|

| 15. Подтип финансовой неустойчивости

|

| 16. Степень платежеспособности предприятия

|

абсолютная платежеспособность

|

абсолютная платёжеспособность

|

Без изменений

|

Не смотря на то, что в целом предприятие имеет нормальную платёжеспособность, наблюдается ухудшение показателей излишка перманентного капитала и недостатка собственного оборотного капитала. Негативное влияние на это оказало незначительное увеличение показателя «Внеоборотные активы» и «Запасы с НДС». Это негативное влияние было компенсировано ростом показателей «Долгосрочные обязательства», «Краткосрочные кредиты и займы» и в большей степени ростом показателя «Капитал и резервы». Таким образом данные колебания показателей сильно не повлияли на платёжеспособность. Как на начало, так и на конец периода предприятие имеет нормальную платёжеспособность.

С помощью табличного способа анализа была выявлена отрицательная тенденция с увеличением недостатка собственного оборотного капитала и уменьшением излишка перманентного капитала, которая была компенсирована в анализируемом периоде положительной тенденцией увеличения излишка основных источников формирования.

Следует заметить, что если предприятие не предпримет меры по оптимизации перманентного капитала, то оно может оказаться в неустойчивом финансовом положении.

2.1.2. Оценка кредитоспособности предприятия

Для анализа кредитоспособности предприятия используются следующие показатели:

1. Определение платёжного излишка или недостатка активов для погашения обязательств по группам:

1.1. наиболее ликвидных активов предприятия для погашения наиболее срочных обязательств;

1.2. быстрореализуемых активов для погашения краткосрочных пассивов;

1.3. медленнореализуемых активов для погашения долгосрочных пассивов;

1.4. превышение постоянными пассивами труднореализуемых активов

2. Определение текущей ликвидности

3. определение перспективной ликвидности

4. Определение общей ликвидности

5. Определение степени кредитоспособности.

Для оценки кредитоспособности анализируемого предприятия табличным способом представим исходные данные в виде следующей таблицы:

Таблица №3 «Определение степени кредитоспособности предприятия»

| Группапоказателейактива

|

Значение, тыс.руб.

|

Группапоказателейпассива

|

Значение, тыс.руб.

|

Платёжный баланс, тыс.руб.

|

Изменения

|

| На начало периода

|

На конец периода

|

На начало периода

|

На конец периода

|

На начало периода

|

На конец периода

|

| Расчёт текущей ликвидности

|

| 1. Наиболее ликвидные активы

|

50182839

|

49421556

|

1.Наиболее срочные обязательства

|

266495

|

339042

|

49916344

|

49082514

|

↓

|

| 2. Быстрореализуемые активы

|

0

|

0

|

2. Краткосрочные обязательства

|

0

|

0

|

0

|

0

|

| Итого

|

50182839

|

49421556

|

Итого

|

266495

|

339042

|

49916344

|

49082514

|

↓

|

| Расчёт перспективной ликвидности

|

| 3. Медленно реализуемые активы

|

4239708

|

3800150

|

3. Долгосрочные обязательства

|

673814

|

675704

|

3565894

|

3124446

|

↓

|

| 4. Труднореализуемые активы

|

444172

|

532468

|

4.Постоянные пассивы

|

53926410

|

52739428

|

-53482238

|

-52206960

|

↑

|

| Итого

|

4683880

|

4332618

|

Итого

|

54600224

|

53415132

|

-49916344

|

-49082514

|

↓

|

| ВСЕГО

|

54866719

|

53754174

|

19340

|

21180

|

54847379

|

53732994

|

-

|

| Коэффициент общей ликвидности

|

1,09967

|

0,93370

|

↓

|

| Степень кредитоспособности

|

Дост-ная

|

Дост-ная

|

-

|

Из данной таблицы видно, что к концу анализируемого периода наблюдается незначительное ухудшение текущей ликвидности. Не смотря на то, что и на начало и на конец периода имеется излишек ликвидности, к концу периода наблюдается его снижение.

Как видно из таблицы наиболее сильное влияние на изменение кредитоспособности оказал рост величины медленно реализуемых активов, следовательно, изменение перспективной ликвидности.

2.1.3. Оценка вероятности банкротства предприятия «ЗАО «Управляющая компания АВК «Дворцовая площадь».

Для анализа вероятности банкротства предприятия используются следующие показатели:

1. Определение излишка или недостатка денежных и материальных оборотных активов для обеспечения краткосрочных обязательств;

2. Определение скорректированного излишка или недостатка денежных и продаваемой части материальных оборотных активов для обеспечения краткосрочных обязательств;

3. Определение степени вероятности банкротства.

Для оценки вероятности банкротства анализируемого предприятия табличным способом представим исходные данные в виде следующей таблицы.

| Наименованиепоказателя

|

Значение, тыс. руб.

|

Тенденцияизменения

|

| На начало периода

|

На конец периода

|

| 1. Денежные средства

|

2663639

|

4263915

|

Улучшение

|

| 2. Краткосрочные финансовые вложения

|

47519200

|

45157641

|

Ухудшение

|

| 3. Итого денежные оборотные активы

|

50182839

|

49421556

|

Ухудшение

|

| 4. Запасы и НДС

|

823450

|

1782497

|

Улучшение

|

| 5. Итого денежные и материальные оборотные активы

|

51006289

|

51204053

|

Улучшение

|

| 6. Продаваемая часть запасов

|

249366

|

1292897

|

Улучшение

|

| 7. Итого скорректированные денежные и материальные оборотные активы

|

50432205

|

50714453

|

Улучшение

|

| 8, Краткосрочные обязательства

|

266495

|

339042

|

Ухудшение

|

| 9. Предельная величина недостатка денежных и материальных оборотных активов для обеспечения краткосрочных обязательств

|

-66623.75

|

-84760.5

|

| 10. Излишек или недостаток денежных и материальных оборотных активов для обеспечения краткосрочных обязательств

|

50739794

|

50865011

|

Улучшение

|

| 11. Вероятность банкротства

|

низкая

|

низкая

|

Без изменений

|

| 12. Скорректированный излишек или недостаток денежных и материальных оборотных активов для обеспечения краткосрочных обязательств

|

50165710

|

50375411

|

Улучшение

|

| 13. Вероятность банкротства на основе скорректированных показателей

|

низкая

|

низкая

|

Без изменений

|

По скорректированному показателю у предприятия тоже низкая степень вероятности банкротства, но тут уже величина недостатка денежных и продаваемых материальных активов близка к критической величине. Таким образом, можно сделать вывод, что у предприятия наметилась тенденция к увеличению вероятности банкротства.

2.2. Анализ и оценка базовых объектов финансового анализа.

2.2.1. Оценка имущества предприятия.

Для анализа имущества предприятия используются следующие показатели:

1 Определение абсолютных значения показателей актива баланса;

2 определение удельных весов показателей, характеризующих структуру актива баланса и запасов;

3 определение изменений в абсолютных величинах, которые характеризуют прирост или уменьшение той или иной статьи актива баланса и запасов;

4 определение изменений в удельных весах, характеризующих динамику структуры актива и запасов предприятия;

5 определение темпа прироста показателя, характеризующего масштаб изменений актива и запасов предприятия,

6 определение удельных весов изменений, характеризующих структуру изменений актива, и запасов предприятия.

Для анализа имущества предприятия табличным способом представим исходные данные в виде следующих таблиц.

Таблица №5 «Оценка структуры имущества предприятия »

| Показатели

|

Абсолютные величины, тыс. руб.

|

Удельные веса, %

|

Изменения

|

Темпприроста

|

Структураизменений

|

| наначалопериода

|

наконецпериода

|

наначалопериода

|

наконецпериода

|

вабсолютныхвеличинахтысруб

|

в удельных весах, процентных

|

| пунктов

|

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ

|

444172

|

532468

|

0.80

|

0.98

|

88296

|

0.18

|

19.88

|

-7.63

|

| 1,1. Производственные

|

420665

|

508961

|

0.76

|

0.94

|

88296

|

0.18

|

20.99

|

-7.63

|

| 1,2. Финансовые

|

0

|

0

|

0.00

|

0.00

|

0

|

0.00

|

0.00

|

0.00

|

| 1,3 Регулирующие

|

374

|

374

|

0.00

|

0.00

|

0

|

0.00

|

0.00

|

0.00

|

| 2. ОБОРОТНЫЕ АКТИВЫ

|

54957145

|

53711306

|

99.20

|

99.02

|

-1245839

|

-0.18

|

-2.27

|

107.63

|

| 2.1.Производственные

|

823450

|

1782497

|

1.49

|

3.29

|

959047

|

1.80

|

116.47

|

-82.85

|

| 2.2. Средства в расчетах

|

3950856

|

2507253

|

7.13

|

4.62

|

-1443603

|

-2.51

|

-36.54

|

124.71

|

| 2.3. Финансовые

|

50182839

|

49421556

|

90.58

|

91.11

|

-761283

|

0.53

|

-1.52

|

65.77

|

| БАЛАНС

|

55401317

|

54243774

|

100.00

|

100.00

|

-1157543

|

0.00

|

-2.09

|

100.00

|

Таблица № 6 «Оценка запасов предприятия »

| Запасы

|

| Показатели

|

Абсолютные величины, тыс. руб.

|

Удельные веса, %

|

Изменения

|

Темпприроста

|

Структураизменений

|

| наначалопериода

|

наконецпериода

|

наначалопериода

|

наконецпериода

|

вабсолютныхвеличинахтысруб

|

вудельныхвесахпроцентныхпунктов

|

| сырье и материалы

|

156067

|

1022506

|

18.95

|

57.36

|

866439

|

38.41

|

555.17

|

90.34

|

| затраты в незавершенном производстве

|

39486

|

0

|

4.80

|

0.00

|

-39486

|

-4.80

|

-100

|

-4.12

|

| готовая продукция

|

0

|

0

|

0.00

|

0.00

|

0

|

0.00

|

0

|

0.00

|

| расходы будущих периодов

|

534598

|

489600

|

64.92

|

27.47

|

-44998

|

-37.45

|

-8.42

|

-4.69

|

| НДС

|

93299

|

270391

|

11.33

|

15.17

|

177092

|

3.84

|

189.81

|

18.47

|

| Итого запасов с учётом НДС

|

823450

|

1782497

|

100.00

|

100.00

|

959047

|

0.00

|

116.47

|

100.00

|

| Продаваемая часть запасов

|

249366

|

1292897

|

30.28

|

72.53

|

1043531

|

42.25

|

418.47

|

108.81

|

| Непродаваемая часть запасов

|

574084

|

489600

|

69.72

|

27.47

|

-84484

|

-42.25

|

-14.72

|

-8.81

|

В целом в структуре «Запасов и НДС» за анализируемый период не произошло особых изменений, все выявленные изменения незначительны.

В целом по состоянию имущества предприятия можно сделать вывод, что наблюдается незначительное ухудшение структуры активов предприятия. А именно абсолютное и относительное снижение наиболее ликвидных активов, затрудняющее своевременные расчёты предприятия по своим обязательствам, и увеличение трудно- и медленнореализуемых активов, особенно производственных как оборотных, так и внеоборотных фондов.

2.2.2. Оценка капитала предприятия.

Для анализа капитала предприятия используются следующие показатели:

1 Определение абсолютных показателей пассива баланса

2 Определение удельных весов показателей, характеризующих структуру пассива баланса;

3 Определение изменений в абсолютных величинах, которые характеризуют прирост или уменьшение той или иной статьи пассива баланса;

4 Определение изменений в удельных весах, характеризующих динамику структуры пассива предприятия

5 Определение темпа прироста показателя, характеризующего масштаб изменений пассива предприятия:

6 Определение удельных весов изменений, характеризующих структуру изменений пассива предприятия.

Для анализа капитала предприятия табличным способом представим исходные данные в виде следующей таблицы:

Таблица №7 «Оценка капитала предприятия »

| Показатели

|

Абсолютные величины, тыс. руб.

|

Удельные веса, %

|

Изменения

|

Темпприроста

|

Структураизменений

|

| на начало периода

|

на конец периода

|

на начало периода

|

на конец периода

|

в абсолютных величинах, тыс. руб.

|

в удельных весах, процентных пунктов

|

| 1.Капитал и резервы

|

54461008

|

53229028

|

98.3

|

98.13

|

-1231980

|

-0.17

|

-2.26

|

106.43

|

| 2.Долгосрочные обязательства

|

673814

|

675704

|

1.22

|

1.25

|

1890

|

0.03

|

0.28

|

-0.16

|

| 3.Краткосрочные обязательства

|

266495

|

339042

|

0.48

|

0.63

|

72547

|

0.15

|

27.22

|

-6.27

|

| 3.1. Займы и кредиты

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| 3.2. Кредиторская задолженность

|

266495

|

339042

|

22.26

|

0.63

|

72547

|

-21.63

|

27.22

|

-6.27

|

| 3.3. Прочие краткосрочные пассивы

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

| БАЛАНС

|

55401317

|

54243774

|

100

|

100

|

-1157543

|

0

|

-2.09

|

100

|

Анализ капитала предприятия по результатам расчётов показал, что структура капитала достаточно устойчивая, произошедшие за период изменения незначительны.

Темп прироста собственных средств составляет -2,26, что ниже темпа прироста валюты баланса (-2,09%)

Отрицательной тенденцией является повышение доли «Краткосрочных обязательств» на 0,15%.

На основании проведённого анализа можно сделать вывод об ухудшении структуры капитала предприятия за анализируемый период.

2.2.3. Оценка финансовых результатов предприятия.

Для анализа финансовых результатов предприятия используются следующие показатели:

1 Определение абсолютных значений показателей финансовых результатов деятельности предприятия;

2 Определение удельных весов показателей, характеризующих структуру финансовых результатов деятельности предприятия;

3 Определение изменений в абсолютных величинах, которые характеризуют прирост или уменьшение показателей финансовых результатов деятельности предприятия;

4 Определение изменений в удельных весах, характеризующих динамику структуры показателей финансовых результатов деятельности предприятия;

5 Определение темпа прироста показателей, характеризующих масштаб изменений финансовых результатов деятельности предприятия;

6 Определение удельных весов изменений, характеризующих структуру изменений показателей финансовых результатов деятельности предприятия.

Для анализа финансовых результатов деятельности предприятия табличным способом проведём расчёт в виде следующей таблицы:

Таблица № 8 «Оценка финансовых результатов деятельности предприятия »

| Показатели

|

Абсолютные величины, тыс. руб.

|

Удельные веса, %

|

Изменения

|

Темпприроста

|

Структураизменений

|

| на начало периода

|

на конец периода

|

на начало периода

|

на конец периода

|

в абсолютных величинах, тыс. руб.

|

в удельных весах, процентных пунктов

|

| Выручка-нетто от продаж

|

124370580

|

64994315

|

95.49

|

92.57

|

-59376265

|

-2.92

|

-47.74

|

98.91

|

| Себестоимость продукции с учётом коммерческих и управленческих расходов

|

-128156754

|

-65678489

|

-98.4

|

-93.54

|

62478265

|

4.86

|

-48.75

|

-104.07

|

| Прибыль от продаж

|

252527334

|

130672804

|

193.88

|

186.11

|

-121854530

|

-7.77

|

-48.25

|

202.98

|

| Сальдо операционных доходов и расходов

|

4129992

|

5219945

|

3.17

|

7.43

|

1089953

|

4.26

|

26.39

|

-1.82

|

| Сальдо внереализационных доходов и расходов

|

1746165

|

0

|

1.34

|

0

|

-1746165

|

-1.34

|

-100

|

2.91

|

| Итого прибыль (убыток) до налогооблажения

|

258403491

|

135892749

|

198.4

|

193.54

|

-122510742

|

-4.86

|

-47.41

|

204.07

|

| Валовая выручка

|

130246737

|

70214260

|

100

|

100

|

-60032477

|

0

|

-46.09

|

100

|

Глава 3: «Коэффициентный способ финансового анализа»

Коэффициентный способ - оценка отдельных, наиболее значимых характеристик финансового состояния предприятия с помощью относительных безразмерных величин показателей. Способ позволяет оценить динамику изменения финансовых показателей одного предприятия или сравнить показатели финансового состояния нескольких предприятий. При коэффициентном способе анализа финансового состояния предприятия используются коэффициенты распределения и коэффициенты координации. Коэффициенты распределения применяются тогда, когда требуется определить, какую часть тот или иной абсолютный показатель финансового состояния составляет от итога включающей его группы абсолютных показателей. Коэффициенты координации используются для выражения отношений между имеющими различный экономический смысл абсолютными показателями финансового состояния или их линейными комбинациями.

Коэффициентный способ финансового анализа предприятия состоит в сравнении абсолютных значений коэффициентов: финансового состояния предприятия, для расчета которых используются показатели баланса - форма №1 бухгалтерской финансовой отчетности, и финансовых результатов деятельности предприятия, для расчета которых используются показатели бухгалтерской финансовой отчетности формы №1 бухгалтерской финансовой отчетности «Баланс» и формы №2 бухгалтерской финансовой отчетности «Отчет о прибылях и убытках».

Анализ коэффициентов финансового состояния предприятия проводится для исследования изменений устойчивости положения предприятия и проведения сравнительного анализа финансового положения нескольких предприятий.

Задачей анализа коэффициентов финансовых результатов деятельности предприятия является выявление тенденций изменения деловой активности и эффективности, определяемых через показатели рентабельности и оборачиваемости за два и более анализируемых периодов. По результатам анализа оценивается состояние объектов финансового планирования предприятия или группы родственных предприятий.

3.1 Анализ и оценка критериальных объектов финансового анализа.

3.1.1 Оценка платёжеспособности.

При анализе платёжеспособности коэффициентным способом необходимо оценить абсолютные значения и их соответствие нормальным ограничениям следующих показателей:

1 Коэффициент маневренности;

2 Коэффициент обеспеченности запасов собственными и приравненными к ним источниками.

Расчёт и оценку этих коэффициентов представим в виде следующей таблицы:

Таблица № 9 «Оценка финансовых показателей, характеризующих платёжеспособность предприятия»

| Показатель

|

Значение

|

Нормальноезначение

|

Соответствие нормальному ограничению

|

Тенденцияизменения

|

| на начало периода

|

На конец периода

|

на начало периода

|

На конец периода

|

| 1. Коэффициент маневренности

|

1.0042

|

1.0027

|

≥0

|

+

|

+

|

ухудшение

|

| 2.Коэффициент обеспеченности запасов собственными и приравненными к ним источниками формирования

|

66.4165

|

29.9424

|

≥1

|

+

|

+

|

ухудшение

|

Анализ по расчётным данным показывает, что значение коэффициента маневренности и на начало и на конец периода соответствовало нормальному значению, то есть было больше нуля. Причём, как видно из таблицы, его значение за период практически не изменилось. Значение коэффициента обеспеченности запасов собственными и приравненными к ним источниками формирования также соответствует нормальному значению (больше 1) как на начало периода, так и на конец периода. При этом наблюдается снижение данного показателя.

Таким образом, можно констатировать, что за анализируемый период на предприятии не произошло значительного изменения платёжеспособности.

3.1.2. Оценка кредитоспособности предприятия.

При анализе кредитоспособности коэффициентным способом необходимо оценить абсолютные значения и их соответствие нормальным ограничениям следующих показателей:

3 Коэффициент абсолютной ликвидности;

4 Коэффициент ликвидности;

5 Коэффициент покрытия.

Расчёт и оценку этих коэффициентов представим в виде следующей таблицы:

Таблица №10 «Оценка финансовых показателей, характеризующих кредитосособность предприятия»

| Значение

|

Нормальноезначение

|

Соответствие нормальному ограничению

|

Тенденцияизменения

|

| на начало периода

|

На конец периода

|

на начало периода

|

На конец периода

|

| 188.3069

|

145.7682

|

≥0,2

|

+

|

+

|

ухудщение

|

| 203.1321

|

153.1634

|

≥0,8

|

+

|

+

|

ухудшение

|

| 206.22205

|

158.4208

|

≥2,0

|

-

|

-

|

Ухудшение

|

3.1.3. Оценка вероятности банкротства предприятия.

При анализе вероятности банкротства предприятия коэффициентным способом необходимо оценить абсолютные значения и их соответствие нормальным ограничениям следующих показателей:

6 Коэффициент вероятности банкротства;

7 Скорректированный коэффициент вероятности банкротства;

8 Коэффициент соотношения кредиторско-дебиторской задолженности.

Расчёт и оценку этих коэффициентов представим в виде следующей таблицы:

Таблица №11 «Оценка финансовых показателей, характеризующих вероятность банкротства предприятия»

| Показатель

|

Значение

|

Нормальноезначение

|

Соответствие нормальному ограничению

|

Тенденцияизменения

|

| на начало периода

|

На конец периода

|

на начало периода

|

На конец периода

|

| Коэффициент прогноза банкротства

|

0.92

|

0.94

|

≥0

|

+

|

+

|

улучшение

|

| Скорректированный коэффициент прогноза банкротства

|

0.91

|

0.93

|

≥0

|

+

|

+

|

улучшение

|

| Коэффициент кредиторско-дебиторской задолженности

|

0.07

|

0.14

|

<1

|

-

|

-

|

ухудшение

|

Из данной таблицы видно, что коэффициент банкротства предприятия как на начало, так и на конец периода соответствует нормальному ограничению (≥0).

Незначительное увеличение значения скорректированного показателя вероятности банкротства с 0,91до 0,93 свидетельствует о незначительном повышении способности предприятия расплачиваться по своим краткосрочным обязательствам имеющимися в его распоряжении денежными, приравненными к ним средствами и продаваемой частью запасов. Значение коэффициента и на начало и на конец периода соответствует нормальному ограничению, вероятность банкротства незначительно увеличилась.

За анализируемый период произошло ухудшение коэффициента кредиторско-дебиторской задолженности.

3.2. Анализ и оценка базовых объектов финансового анализа.

3.2.1. Оценка имущества предприятия.

При анализе вероятности банкротства предприятия коэффициентным способом необходимо оценить абсолютные значения и их соответствие нормальным ограничениям следующих показателей:

1 Коэффициент реальной стоимости имущества производственного назначения;

2 Коэффициент абсолютной ликвидности

3 Динамика коэффициента рентабельности активов;

4 Динамика коэффициентов оборачиваемости активов.

Расчёт и оценку этих коэффициентов представим в виде следующих таблиц:

Таблица №12 «Оценка финансовых коэффициентов, характеризующих имущество предприятия»

| Показатель

|

Значение

|

Нормальноезначение

|

Соответствие нормальному ограничению

|

Тенденцияизменения

|

| на начало периода

|

На конец периода

|

на начало периода

|

На конец периода

|

| Коэффициент абсолютной ликвидности

|

188.3069

|

145.7682

|

≥0,2

|

+

|

+

|

ухудшение

|

| Коэффициент реальной стоимости имущества производственного назачения

|

0.0111

|

0.0282

|

≥0,5

|

-

|

-

|

улучшение

|

Коэффициент абсолютной ликвидности на начало периода соответствует нормальному ограничению. К концу периода наблюдается незначительное снижение данного показателя, что свидетельствует о снижении наиболее ликвидных активов в структуре имущества предприятия. Несмотря на это снижение у предприятия пока наблюдается достаточность наиболее ликвидных активов.

Рост значения коэффициента реальной стоимости имущества производственного назначения свидетельствует о незначительном наращивании предприятием производственного потенциала. Значение коэффициента и на начало и на конец периода не соответствует нормальному ограничению (0,5).

Таблица №13 «Оценка коэффициентов финансовых результатов деятельности предприятия, характеризующих имущество предприятия»

| Показатель

|

Значение

|

Тенденцияизменения

|

| на начало периода

|

На конец периода

|

| 1. коэффициент рентабельности всех активов предприятия

|

-0.012

|

-0.070

|

Ухудшение

|

| 2.Коэффициент рентабельности внеоборотных активов

|

-1.540

|

-7.111

|

Ухудшение

|

| 3. Коэффициент общей оборачиваемости активов

|

1.173

|

2.293

|

Улучшение

|

| 4.Коэффициент оборачиваемости мобильных средств

|

1.183

|

2.316

|

Улучшение

|

| 5.Коэффициент оборачиваемости материальных оборотных средств

|

78.929

|

69.773

|

Ухудшение

|

| 6.Коэффициент оборачиваемости готовой продукции

|

0.000

|

0.000

|

| 7.Коэффициент оборачиваемости дебиторской задолженности

|

16.451

|

49.604

|

Улучшение

|

| 8.Коэффициент среднего срока оборота дебиторской задолженности, дней

|

0

|

0

|

| 9.Коэффициент фондоотдачи внеоборотных активов

|

146.327

|

233.574

|

Улучшение

|

3.2.2. Оценка капитала предприятия.

При анализе вероятности банкротства предприятия коэффициентным способом необходимо оценить абсолютные значения и их соответствие нормальным ограничениям следующих показателей:

1 Коэффициент автономии

2 Коэффициент соотношения заёмных и собственных средств;

3 Коэффициент маневренности;

4 Динамика коэффициентов рентабельности пассивов;

5 Динамика коэффициентов оборачиваемости пассивов.

Расчёт и оценку этих коэффициентов представим в виде следующих таблиц:

Таблица №14 «Оценка финансовых коэффициентов, характеризующих капитал предприятия»

| Показатель

|

Значение

|

Нормальноезначение

|

Соответствие нормальному ограничению

|

Тенденцияизменения

|

| на начало периода

|

На конец периода

|

на начало периода

|

На конец периода

|

| Коэффициент автономии

|

0.9830

|

0.9813

|

≥0,5

|

+

|

+

|

улучшение

|

| Коэффициент соотношения собственных и заёмных средств

|

0.0173

|

0.0191

|

≤1

|

+

|

+

|

улучшение

|

| Коэффициент маневренности

|

1.0042

|

1.0027

|

≥0

|

+

|

+

|

улучшение

|

Незначительное уменьшение коэффициента автономии свидетельствует о некотором ухудшении финансовой независимости предприятия, незначительном увеличении риска финансовых затруднений в будущем. Нормальное ограничение коэффициента как на начала, так и на конец периода выполняется.

Соответствие коэффициента соотношения собственных и заёмных средств на конец периода нормальному ограничению свидетельствует о достаточности собственных средств предприятия для покрытия его обязательств.

Коэффициент маневренности практически не изменился, что свидетельствует о стабильности величины собственных средств, находящейся в мобильной форме. Значение коэффициента соответствует нормальному ограничению

3.2.2. Оценка финансовых результатов деятельности предприятия.

При анализе вероятности банкротства предприятия коэффициентным способом необходимо оценить абсолютные значения и их соответствие нормальным ограничениям следующих показателей:

6 Динамика коэффициентов рентабельности предприятия;

7 Динамика коэффициентов оборачиваемости предприятия.

Расчёт и оценку этих коэффициентов представим в виде следующих таблицы:

Таблица № 16 «Оценка коэффициентов финансовых результатов деятельности предприятия».

| Показатель

|

Значение

|

Тенденцияизменения

|

| на начало периода

|

На конец периода

|

| 1.Коэффициент рентабельности продаж

|

-0.011

|

-0.030

|

Ухудшение

|

| 2 коэффициент рентабельности всего капитала предприятия

|

-0.012

|

-0.070

|

Ухудшение

|

| 3.Коэффициент рентабельности внеоборотных активов

|

-1.540

|

-7.111

|

Ухудшение

|

| 4.Коэффициент рентабельности собственного капитала

|

-0.013

|

-0.071

|

Ухудшение

|

| 5.Коэффициент рентабельности перманентного капитала

|

-0.012

|

-0.070

|

Ухудшение

|

| 6 Коэффициент общей оборачиваемости капитала

|

1.173

|

2.293

|

Улучшение

|

| 7.Коэффициент оборачиваемости мобильных средств

|

1.183

|

2.316

|

Улучшение

|

| 8.Коэффициент оборачиваемости материальных оборотных средств

|

78.929

|

69.773

|

Ухудшение

|

| 9.Коэффициент оборачиваемости готовой продукции

|

0.000

|

0.000

|

| 10.Коэффициент оборачиваемости дебиторской задолженности

|

16.451

|

49.604

|

Улучшение

|

| 11.Коэффициент среднего срока оборота дебиторской задолженности, дней

|

0.000

|

0.000

|

| 12.Коэффициент оборачиваемости кредиторской задолженности

|

243.886

|

366.829

|

Улучшение

|

| 13.Коэффициент среднего срока оборота кредиторской задолженности, дней.

|

1.476

|

0.981

|

Улучшение

|

| 14.Коэффициент фондоотдачи внеоборотных активов

|

146.327

|

233.574

|

Улучшение

|

| 15. Коэффициент оборачиваемости собственного капитала

|

1.193

|

2.337

|

Улучшение

|

Глава 4: «Обобщение выводов и выработка мер по улучшению финансового состояния предприятия»

4.1. Синтетическая оценка финансового состояния предприятия.

Целью синтетической оценки является формулирование общего вывода о состоянии объекта финансового анализа, выявление основных проблем и имеющихся резервов решения выявленных проблем. Формулирование общего вывода, выяснения проблем и выявления резервов разрешения проблем платежеспособности предприятия по результатам финансового анализа графическим, табличным и коэффициентным способами отразим в табл.

Таблица №17 «Синтетическая оценка платёжеспособности»

| Оценка платёжеспособности, полученная при анализе

|

Синтетическаяоценка

|

| Графическим способом

|

Табличным способом

|

Коэффициентным способом

|

| Платёжеспособность предприятия за период не изменилась. Предприятие имеет абсолютную платёжеспособность. Излишек перманентного оборотного капитала сокращается, возможно из-за роста запасов

|

Предприятия находится в нормальном финансовом состоянии с недостатком собственного капитала в размере.

|

Финансовое состояние нормальное, обеспеченность запасов перманентным оборотным капиталам соответствует нормальным ограничениям, с отрицательной тенденцией к уменьшению

|

.

Реальных угроз платёжеспособности пока нет, но проблемой является растущая величина запасов на складе, вследствие чего снизилась обеспеченность запасов перманентным оборотным капиталом.

Платёжеспособность предприятия за анализируемый период не изменилась – предприятие имеет абсолютную платёжеспособность

|

Таблица №18 «Синтетическая оценка кредитоспособности»

| Оценка кредитоспособности, полученная при анализе

|

Синтетическаяоценка

|

| Графическим способом

|

Табличным способом

|

Коэффициентным способом

|

| Наиболее ликвидных активов хватает для погашения наиболее срочных обязательств как на начало, так и не конец периода. У предприятия и на начало и на конец периода достаточная кредитоспособность

|

У предприятия достаточная кредитоспособность

|

За период произошло ухудшение коэффициентов абсолютной ликвидности и ликвидности, коэффициента покрытия, нормальное значение первых двух соблюдается как на начало, так и на конец периода.

|

Кредитоспособность предприятия за рассматриваемый период практически не изменилась.

Резервом повышения кредитоспособности являются медленнореализуемые активы, а также быстрореализуемые активы(дебиторская задолженность) и увеличение краткосрочных финансовых вложений.

|

Таблица №19 «Синтетическая оценка вероятности банкротства»

| Оценка вероятности банкротства, полученная при анализе

|

Синтетическаяоценка

|

| Графическим способом

|

Табличным способом

|

Коэффициентным способом

|

| Предприятие как по нескорректированному, так и по скорректированному показателю вероятности банкротства имеет низкую степень вероятности банкротства и на начало и на конец анализируемого периода. Ситуация по этим показателям к концу го несколько ухудшилась.

|

Предприятие имеет низкую вероятность банкротства

|

Коэффициенты, характеризующие банкротство, в целом ухудшились..

|

Степень вероятности банкротства к концу анализируемого периода осталась неизменной. Хотя наметилась тенденция к её возрастанию.

Резервом снижения вероятности банкротства служит дебиторская задолженность. А также снижение затрат в незавершённом производстве и расходов будущих периодов.

|

Таблица №20 «Синтетическая оценка имущества предприятия»

| Оценка имущества, полученная при анализе

|

Синтетическаяоценка

|

| Графическим способом

|

Табличным способом

|

Коэффициентным способом

|

| Убыток увеличился. Что отрицательно характеризует динамику эффективности использования имущества предприятия.

|

В целом по состоянию имущества предприятия можно сделать вывод, что наблюдается ухудшение структуры активов предприятия. А именно абсолютное и относительное снижение наиболее ликвидных активов, затрудняющее своевременные расчёты предприятия по своим обязательствам

|

В целом произошло незначительное улучшение рентабельности и деловой активности. Отрицательным моментом является замедление оборачиваемости материальных оборотных средств

|

Структура имущества к концу анализируемого периода ухудшилась, в то время как эффективность его использования незначительно возросла.

Резервом улучшения состояния имущества предприятия являются производственные оборотные средства и дебиторская задолженность.

|

Таблица №21 «Синтетическая оценка капитала предприятия»

| Оценка имущества, полученная при анализе

|

Синтетическаяоценка

|

| Графическим способом

|

Табличным способом

|

Коэффициентным способом

|

| Структура заемного капитала является удовлетворительной

Структура нормальных источников формирования основных и оборотных производственных фондов не изменилась.

|

Структура капитала за анализируемый период в целом улучшилась.

|

Значения коэффициентов финансового состояния, характеризующие капитал предприятия, увеличились. Как на начало, так и на конец анализируемого периода они удовлетворяют нормальным ограничениям.

|

Эффективность использования капитала незначительно возросла. Структура капитала улучшилась, при этом она полностью удовлетворяет нормальным условиям.

|

Таблица №22 «Синтетическая оценка финансовых результатов деятельности предприятия»

| Оценка имущества, полученная при анализе

|

Синтетическаяоценка

|

| Графическим способом

|

Табличным способом

|

Коэффициентным способом

|

| По показателям оборачиваемости можно сказать о некотором ускорении общей оборачиваемости капитала и оборачиваемости кредиторской задолженности. Оборачиваемость собственного капитала практически не изменилась.

|

Произошло незначительное ухудшение структуры финансовых результатов за анализируемый период.

|

В целом произошло незначительное общее ухудшение коэффициентов рентабельности и деловой активности предприятия

|

Финансовые результаты деятельности предприятия к концу анализируемого периода ухудшилисьь, но незначительно.

Несмотря на положительную тенденцию, узким местом является более быстрый рост себестоимости по сравнению с ростом прибыли.

|

Заключение.

В первой главе данной работы был показан графический способ финансового анализа с помощью изучения балансограмм на начало и на конец периода. Данный способ позволяет приблизительно оценить финансовое состояние анализируемого предприятия.

В главе второй, был рассмотрен табличный способ финансового анализа всех основных его объектов. С помощью этого способа, возможно, точно определить суммы излишков или недостатков, а также точное соотношение отдельных элементов имущества и капитала.

В третьей главе был представлен коэффициентный способ финансового анализа, с помощью которого определяются соотношения между разными показателями деятельности, а также точно оценивается эффективность деятельности предприятия за период.

В четвёртой главе проведена синтетическая оценка, сводящая выводы всех вышеперечисленных способов в единое целое, для определения окончательного финансового состояния предприятия. Кроме этого в этой главе были намечены основные направления для улучшения.

Можно констатировать, что у предприятия тенденция к снижению финансовой устойчивости.

Список использованной литературы.

1. Жилкина А.Н. «Финансовое планирование на предприятии, – М: ООО Фирма «Благовест-В», 2004 г.

2. Володин А.А. и др. Управление финансами – М: ИНФРА-М, 2004

3. Савицкая Г.В. Анализ хозяйственной деятельности предприятия – Минск: ООО «Новое знание», 2001

4. Форма №1 «Баланс» ОАО «ЗАО «Управляющая компания АВК «Дворцовая площадь» за 2004 год

5. Форма №2 «Отчёт о прибылях и убытках» ОАО «ЗАО «Управляющая компания АВК «Дворцовая площадь» за 2004 год

|