|

Содержание

Введение..................................................................................................................4

1. Экономическое содержание налога на прибыль организаций...................6

1.1. Экономическая сущность и содержание прибыли .......................................6

1.2. Налог на прибыль организаций и объекты налогообложения ....................9

1.3. Формирование прибыли предприятия .........................................................12

2. Бухгалтерский учет расчетов по налогу на прибыль.................................15

2. 1. Бухгалтерский учет постоянных разниц, временных разниц и постоян

ных налоговых обязательств ......................................................................15

2. 2. Отложенные налоговые активы и отложенные налоговые обязательства, их признание и отражение в бухгалтерском учете.....................................21

2. 3. Бухгалтерский учет налога на прибыль .....................................................26

Заключение.............................................................................................................29

Список используемой литературы.......................................................................31

Введение

В условиях рыночной экономики основа экономического развития – прибыль, важнейший показатель эффективности работы предприятия, источники его жизнедеятельности. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников. За счет прибыли выполняются обязательства предприятия перед бюджетом, банками и другими организациями. Поэтому достоверность исчисления и распределения положительного финансового результата (бухгалтерской прибыли) становится важнейшей задачей бухгалтерского учета.

При формирующихся рыночных отношениях ориентация предприятий на получение прибыли является непременным условием для их успешной предпринимательской деятельности, критерием выбора оптимальных направлений и методов этой деятельности. В современной России, при становлении и развитии коммерческих предприятий, проблема правильности учета и распределения прибыли становится наиболее актуальной. Учет, прогнозирование и планирование финансового результата предприятия необходимо на любой стадии производства.

Предметом курсовой работы является бухгалтерский учет финансового результата деятельности организации, учет расчетов налога на прибыль и распределение прибыли.

Целью данной курсовой работы является исследование бухгалтерского учета формирования финансовых результатов, учета расчетов по налогу на прибыль, анализ использования прибыли и выработка рекомендаций по совершенствованию организации бухгалтерского учета финансового результата, распределения прибыли и увеличению финансового результата организации.

Основными задачами, при исследовании данной темы являются изучение:

– прибыли, как основы развития организации;

– бухгалтерского учета формирования финансовых результатов предприятия, расчетов предприятия с налогом на прибыль, использования и распределения прибыли в РФ;

– особенностей организации учета формирования финансовых результатов и использования прибыли.

Функционирование предприятия в условиях рынка предполагает поиск и разработку каждым из них собственного пути развития. Иными словами, чтобы не только удержаться, но и развиваться на рынке, предприятие должно улучшать состояние своей экономики: иметь всегда оптимальное соотношение между затратами и результатами производства; изыскивать новые формы приложения капитала, находить новые, более эффективные способы доведения продукции до покупателя, проводить соответствующую товарную политику и т.д.

Каждое предприятие самостоятельно принимает решение в части того, что, сколько и как производить товары (оказывать услуги), где и как их реализовывать и, наконец, как распределять полученный доход (фонды возмещения, оплаты труда, накопления). По всем этим вопросам оно принимает решения в соответствии со своими интересами, отвечая своим имуществом за ошибки или неправильно выбранные действия.

1. Экономическое содержание налога на прибыль организаций

1.1. Экономическая сущность и содержание прибыли

Основой рыночного механизма являются экономические показатели, необходимые для планирования и объективной оценки производственно-хозяйственной деятельности предприятия, образования и использования специальных фондов, соизмерения затрат и результатов на отдельных стадиях воспроизводственного процесса. В условиях перехода к рыночной экономике главную роль в системе экономических показателей играет прибыль.

Прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, осуществляя расширенное воспроизводство. За счет нее выполняется часть обязательств перед бюджетом, банками и другими предприятиями. Таким образом прибыль становится важнейшей для оценки производственной и финансовой деятельности предприятия. Она характеризует сметы его деловой активности и финансовое благополучие.

За счет отчислений от прибыли в бюджет формируется основная часть финансовых ресурсов государства, региональных и местных органов власти, и от их увеличения в значительной мере зависят темпы экономического развития страны, отдельных регионов, приумножения общественного богатства и в конечном счете повышения жизненного уровня населения. Прибыль представляет собой разность между суммой доходов и расходов, полученных от разных хозяйственных операций. Именно поэтому она характеризует конечный финансовый результат деятельности предприятий.

Основным показателем прибыли, используемой для оценки производственно-хозяйственной деятельности выступает: балансовая прибыль, прибыль от реализации выпускаемой продукции, валовая прибыль, налогооблагаемая прибыль, прибыль, остающаяся в распоряжении предприятия или чистая прибыль.

Прибыль от реализации – это разность между валовым доходом и затратами на реализацию товаров (издержками обращения). Прибыль является результирующим показателем хозяйственной деятельности торговой фирмы.

Балансовая прибыль – сумма прибыли предприятия от реализации продукции и доходов от других видов деятельности. Балансовая прибыль, как конечный финансовый результат выявляется на основании бухгалтерского учета.

Чистая прибыль представляет собой разницу между балансовой прибылью и суммами отчислений и платежей в бюджеты разных уровней.

Внереализационная (дополнительная) деятельность также имеет доходы и затраты, что в конечном итоге образует результат нетто или чистую прибыль предприятия.

Размеры прибыли и возможности ее роста находятся в сложной зависимости от ряда факторов, важнейшие из которых следующие:

-объем реализации;

- структура товарооборота;

- величина других доходов и расходов, входящих в состав прибыли (проценты полученные и уплаченные, доходы от участия в других организациях, прочие операционные и внереализационные доходы и расходы);

-уровень налогообложения прибыли.

Факторы, влияющие на прибыль можно разделить на внешние и внутренние.

К внешним факторам относятся:

· политическая стабильность;

· состояние экономики;

· демографическая ситуация;

· конъюнктура рынка, в том числе рынка потребительских товаров;

· темпы инфляции;

· ставка процента за кредит.

К внутренним факторам относятся:

· объем валового дохода (и, соответственно, факторы, его определяющие);

· производительность труда работников;

· скорость оборачиваемости товаров;

· наличие собственных оборотных средств;

· эффективность использования основных фондов.

Это факторы, влияющие на величину прибыли, остающейся в распоряжении предприятия, которую еще называют чистой прибылью.

Чистая прибыль может быть направлена на уплату местных налогов и сборов, образование резервных фондов, осуществляются отчисления на благотворительные цели, уплачиваются проценты по ссудам банков, полученных на восполнение недостатков оборотных средств, на приобретение основных средств, нематериальных активов и других активов, а также процентов по средствам, взятым взаймы у других организаций. Из чистой прибыли уплачиваются также штрафы и расходы по возмещению ущерба, подлежащим в соответствии с действующим законодательством внесению в бюджеты разных уровней.

Изначально различают бухгалтерскую и экономическую прибыль. Бухгалтерская (балансовая) прибыль определяется как разность между валовым доходом и бухгалтерскими издержками. Бухгалтерские издержки – это издержки, принимающие форму прямых платежей. Иначе их называют явными издержками. Для оценки целесообразности осуществления той или иной предпринимательской деятельности, следует учитывать не только явные, но и неявные (имплицитные) издержки предприятия. Иногда их определяют как скрытые или вмененные издержки. Неявные издержки представляют собой издержки, не носящие денежный характер, то есть альтернативные издержки использования любых ресурсов (материальных, трудовых, денежных), принадлежащих владельцам предприятия или предприятию как юридическому лицу. Неявные издержки возникают вследствие утраченных возможностей осуществить иное альтернативное решение. Сумма явных и имплицитных издержек составляет содержание совокупных (или экономических) издержек, и, соответственно, экономическая прибыль определяется как валовой доход за минусом совокупных издержек.

Таким образом, бухгалтерская прибыль отличается от экономической на величину имплицитных издержек.

Показатели прибыли отражают прибыль как экономическую категорию и имеют взаимосвязанные количественную и качественную стороны. Соответственно разнообразию видов прибыли в анализе используется большое количество показателей. Наиболее распространенная система показателей, это система показателей, определяемая бухгалтерской отчетностью.

Таким образом, прибыль является финансовым результатом деятельности организации, полученным в результате взаимодействия показателей: валового дохода, издержек обращения, внереализационных доходов и расходов.

1.2. Налог на прибыль организаций и объекты налогообложения

Предприятия, осуществляющие предпринимательскую деятельность, являются плательщиками налога на прибыль, получаемую в результате осуществления своей финансово-хозяйственной деятельности.

С 1 января 2002 года порядок налогообложения налогом на прибыль регламентируется главой 25 НК РФ «Налог на прибыль организаций».

Кодексом не используется понятие себестоимости, а введено понятие расходы. Расходами признаются обоснованные (экономически оправданные) и документально подтвержденные затраты. К вычету из налоговой базы по налогу на прибыль принимаются любые расходы при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Плательщиками налога на прибыль, согласно статье 246 НК РФ признаются:

— российские организации;

— иностранные организации, осуществляющие деятельность в России через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Налогооблагаемой базой для целей налогообложения прибыли признается денежное выражение прибыли согласно статье 247 НК РФ. Объектом налогообложения признается прибыль организации, определяемая как полученный доход, уменьшенный на величину расходов (п. 1 статьи 252 НК РФ).

При этом расходы подразделяются на следующие группы:

— расходы, связанные с производством и реализацией согласно статье 253 НК РФ, состоящие из следующих статей затрат:

- материальные расходы (статья 254 НК РФ);

- расходы на оплату труда (статья 255 НК РФ);

- суммы начисленной амортизации (статья 256 НК РФ);

- прочие расходы (статья 264 НК РФ).

— внереализационные расходы, поименованные в статье 265 НК РФ, куда входят все остальные расходы.

Доходы, учитываемые организацией для исчисления налога на прибыль, согласно статье 248 НК РФ подразделяются на две большие группы:

— доходы от реализации товаров (работ, услуг), имущественных прав, за исключением налогов, предъявляемых налогоплательщиком покупателю. Такими налогами являются НДС, налог с продаж, акцизы (статья 249 НК РФ).

— внереализационные доходы, поименованные в статье 250 НК РФ.

Налоговым кодексом РФ установлено, что доходы и расходы налогоплательщика учитываются в денежной форме (статья 274 НК РФ). Доходы, полученные в натуральной форме, учитываются исходя из цены сделки.

Для определения момента принятия доходов и расходов в целях определения налоговой базы по налогу на прибыль, все организации должны применять метод начисления. Принцип данного метода заключается в следующем: доходы отражаются в том отчетном (налоговом) периоде, в котором они произведены, независимо от фактического поступления денежных средств. Из вышесказанного следует, что в настоящее время для признания выручки для целей налогообложения прибыли должны выполняться одновременно два условия: отгрузка и предъявление расчетных документов. Данное правило установлено статьей 271 НК РФ.

В некоторых случаях налогоплательщикам разрешено применять кассовый метод признания доходов и расходов в целях налогообложения по налогу на прибыль (п.1 статьи 273 НК РФ).

Кассовый метод могут применять организации, у которых сумма выручки от реализации товаров (работ, услуг) в среднем за предыдущие четыре квартала не превысила 1 миллиона рублей за каждый квартал.

Следовательно, для того, чтобы определить, имеет ли предприятие право перейти на кассовый метод, необходимо сложить суммы выручки за предыдущие четыре квартала, затем вычесть из нее суммы НДС и налога с продаж, уплаченные за этот период. Полученную сумму разделить на четыре, так как при переходе на кассовый метод рассчитывается средняя сумма выручки за квартал.

1.3. Формирование прибыли предприятия

Основным источником получения предприятием прибыли является валовой доход.

Валовой доход в суммовом выражении определяется как разницу между продажной и покупной стоимостью товаров.

Прибыль от реализации товаров, работ, услуг, определяется по формуле:

ПР = ВД – НДС – ИО,

где ПР – прибыль от реализации товаров, работ, услуг, руб.;

ВД – валовой доход от реализации товаров, работ, услуг, руб.;

НДС – налог на добавленную стоимость, руб.;

ИО – издержки обращения, руб.

Налог на добавленную стоимость по своей сути является налогом на потребителя, так как он фиксируется в розничной цене товара и его конечным плательщиком является потребитель.

Прибыль от финансово-хозяйственной деятельности (валовая прибыль) исчисляется по формуле:

ПФХД = ПР ± СДР,

где ПФХД – прибыль (убыток) от финансово-хозяйственной

деятельности, руб.;

ПР – прибыль от реализации, руб.;

СДР – сальдо внереализационных и прочих операционных доходов и

расходов, руб.

Министерством финансов Российской Федерации, приказ №32н и №33н от 06.05.99 г. утверждены Положения по Бухгалтерскому Учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99).

Настоящими Положениями устанавливаются правила формирования в бухгалтерском учете информации о доходах (расходах) коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству Российской Федерации.

Налогооблагаемая прибыль представляет собой расчетный показатель. Она определяется путем корректировки валовой прибыли предприятия, как в сторону ее увеличения, так и в сторону уменьшения в соответствии с положениями действующего законодательства.

Прибыль, остающаяся в распоряжении организации (чистая прибыль), может быть вычислена по формуле:

ЧП = ВП – НП,

где ЧП – чистая прибыль организации, руб.;

ВП – валовая прибыль, руб.;

НП – налог на прибыль, руб.;

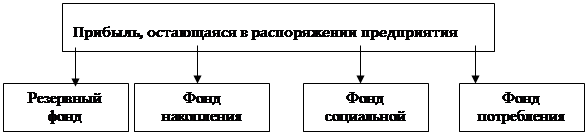

Основные направления использования прибыли, остающейся в распоряжении предприятия, определяются его учредительными документами или решением учредителей, в которых должно быть указано, какие фонды и в каких размерах создаются на предприятии за счет чистой прибыли и на какие цели они направляются.

Принципиальная схема распределения прибыли, остающейся в распоряжении предприятия, представлена на рисунке 1.

Рисунок 1

. Принципиальная схема использования прибыли, остающейся в распоряжении торгового предприятия.

Прибыль, остающаяся в распоряжении предприятия, зависит от суммы налога на прибыль, а чистая прибыль – от суммы затрат, относимых на прибыль.

Основными взаимовлияющими факторами являются:

- объем продажи товаров;

- розничные цены на реализованные товары;

- издержки обращения;

- оборачиваемость и состав оборотных средств (оборотного капитала);

- фондовооруженность работников;

- налогоемкость предприятий;

- численность работников.

Также с 1 января 2010 года вступил в действие абзац третий пункта 1 статьи 54 НК РФ, который фактически позволяет переносить расходы на будущее (п. 2 ст. 1 Федерального закона от 26.11.08 № 224ФЗ). Что дает право предприятия варьировать свою налоговую базу таким образом, чтобы не создавать убытка, привлекающего внимание налоговых органов.

Новая норма касается ошибок, выявленных за прошлые отчетные периоды. Если они привели к излишней уплате налога, то организация или предприниматель вправе не подавать уточненные декларации, а внести исправления в текущем периоде. В частности, признать в составе расходов суммы, ошибочно не учтенные ранее. Причем это касается и тех случаев, когда компания точно знает период совершения ошибки (письмо Минфина России от 12.01.10 № 03-02-07/1-9).

Для снижения риска претензий желательно иметь документы, которые подтвердят обнаружение ошибки в текущем периоде. В качестве таковых может выступать бухгалтерская справка о выявлении неучтенной «первички», письмо контрагенту об истребовании дубликатов потерянных бумаг и т. д.

2.

Учет расчетов по налогу на прибыль

2. 1. Учет постоянных разниц, временных разниц и постоянных налоговых обязательств

ПБУ 18/02 устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль, а также определяет взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативно-правовыми актами по бухгалтерскому учету (далее - бухгалтерская прибыль (убыток)), и налоговой базы по налогу на прибыль за отчетный период (далее - налогооблагаемая прибыль (убыток)), рассчитанной в порядке, установленном законодательством о налогах и сборах.

Применение ПБУ 18/02 позволяет отражать в бухгалтерском учете и бухгалтерской отчетности различие налога на бухгалтерскую прибыль (убыток), признанного в бухгалтерском учете, от налога на налогооблагаемую прибыль, сформированного в бухгалтерском учете и отраженного в налоговой декларации по налогу на прибыль.

При этом предусматривается отражение не только суммы налога на прибыль, подлежащей уплате в бюджет, или суммы излишне уплаченного и (или) взысканного налога, причитающейся организации, либо суммы произведенного зачета по налогу в отчетном периоде, но и отражение сумм, способных оказать влияние на величину налога на прибыль последующих отчетных периодов.

Разница между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода, образовавшаяся в результате применения различных правил признания доходов и расходов, которые установлены в нормативно-правовых актах по бухгалтерскому учету и законодательством о налогах и сборах, состоит из постоянных и временных разниц.

Постоянными разницами признаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода и исключаемые из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов.

Такие разницы возникают в результате:

превышения фактических расходов, учитываемых при формировании бухгалтерской прибыли (убытка), над расходами, принимаемыми для целей налогообложения, по которым предусмотрены ограничения по расходам;

непризнания для целей налогообложения расходов, связанных с передачей на безвозмездной основе имущества (товаров, работ, услуг), в сумме стоимости имущества (товаров, работ, услуг) и расходов, связанных с этой передачей;

непризнания для целей налогообложения убытка, связанного с появлением разницы между оценочной стоимостью имущества при внесении его в уставный (складочный) капитал другой организации и стоимостью, по которой это имущество отражено в бухгалтерском балансе у передающей стороны;

образования убытка, перенесенного на будущее, который по истечении определенного времени согласно законодательству о налогах и сборах уже не может быть принят в целях налогообложения ни в отчетном, ни в последующих отчетных периодах;

прочих аналогичных различий.

Информация о постоянных разницах формируется на основании первичных учетных документов, либо в регистрах бухгалтерского учета, либо в ином порядке, определяемом организацией самостоятельно.

Постоянные разницы отчетного периода отражаются в бухгалтерском учете обособленно (в аналитическом учете соответствующего счета учета активов и обязательств, в оценке которых возникла постоянная разница).

Постоянным налоговым обязательством признается сумма налога, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде. Постоянное налоговое обязательство признается организацией в том отчетном периоде, в котором возникает постоянная разница, и определяется как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством о налогах и сборах и действующую на отчетную дату.

Постоянные налоговые обязательства отражаются в бухгалтерском учете на счете 99 "Прибыли и убытки", субсчет "Постоянное налоговое обязательство" в корреспонденции с кредитом счета учета расчетов по налогам и сборам.

На конкретном примере рассмотрим, как нужно определять вид постоянных разниц.

Пример.

В 1 квартале 2007 г. у организации возникли разницы по доходам и расходам, отраженным в бухгалтерском и налоговом учете, последующим хозяйственным операциям:

1) суточные по командировкам в бухгалтерском учете отражены в сумме 25 000 руб., в налоговом - в сумме 5000 руб. Разница составляет 20000 руб. (25000 руб. - 5000 руб.). Она не признается при налогообложении ни в отчетном, ни в последующих периодах (подп. 12 п. 1 ст. 264 нк РФ);

2) в результате проведенной уценки основного средства в бухгалтерском учете сумма ежемесячных амортизационных отчислений по нему уменьшилась до 1800 руб., а в налоговом учете осталась прежней - 2000 руб. в месяц. Разница в амортизации составляет 200 руб. в месяц (2000 руб. - 1800 руб.), а за квартал - 600 руб. (200 руб. х 3 мес.). Эта разница не отражается в бухгалтерском учете ни в отчетном, ни в последующих периодах (п. 15,19 ПБУ 6/01);

3) от единственного учредителя организацией получена безвозвратная ссуда на пополнение оборотных средств в размере 100 000 руб. В бухгалтерском учете эта сумма отражена в составе прочих доходов, а в налоговом учете эти поступления не включены в доходы. Разница в сумме доходов составляет 100 000 руб. Она не учитывается при налогообложении ни в отчетном, ни в последующих периодах (подп. 11

п. 1 ст. 251 НК в РФ);

4) дочерней организации была реализована продукция по сниженным ценам на общую сумму 140 000 руб. В налоговом учете доход от этой операции был отражен с учетом требований ст. 40 НК РФ - по ценам в реализации аналогичной продукции в размере 200 000 руб. Разница составляет 60000 руб. (200 000 руб. - 140 000 руб.). Она не отражается в бухгалтерском учете ни в отчетном, ни в последующих периодах (п. 6 ПБУ 9/99).

Все выявленные разницы являются постоянными, поскольку в последующих отчетных периодах они не будут оказывать влияние на налогооблагаемую прибыль.

Чтобы установить вид этих постоянных разниц, необходимо определить, каким образом эти разницы повлияли на величину налоговой базы отчетного периода. Если разница увеличила налоговую базу, то это постоянная положительная разница (ППР). Если же за счет разницы налоговая база уменьшилась, то это постоянная отрицательная разница(ПОР).

Полученные данные представлены в таблице 1.

Таблица 1

| Наименование операции

|

Классификация

(доход/расход)

|

Бухгалтерский учет, руб.

|

Налоговый учет, руб.

|

Изменение налоговой базы, руб (+/-)

|

Вид постоянной разницы

|

| Суточные

|

расход

|

25 000

|

5 000

|

+20 000

|

ППР

|

| Амортизация основного средства после переоценки

|

расход

|

5 400

|

6 000

|

-600

|

ПОР

|

| Взнос учредителя

|

доход

|

100 000

|

-

|

+100 000

|

ПОР

|

| Выручка от реализации п сниженным ценам

|

доход

|

140 000

|

200 000

|

-60 000

|

ППР

|

Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль - в другом или в других отчетных периодах.

Временные разницы при формировании налогооблагаемой прибыли приводят к образованию отложенного налога на прибыль.

Под отложенным налогом на прибыль понимается сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Временные разницы в зависимости от характера их влияния на налогооблагаемую прибыль (убыток) подразделяются на:

- вычитаемые временные разницы;

- налогооблагаемые временные разницы.

Налогооблагаемые временные разницы при формировании налогооблагаемой прибыли (убытка) приводят к образованию отложенного налога на прибыль, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Они образуются в результате:

применения разных способов расчета амортизации для целей бухгалтерского учета и целей налогообложения;

признания выручки от продажи продукции (товаров, работ, услуг) в виде доходов от обычных видов деятельности отчетного периода, а также признания процентных доходов для целей бухгалтерского учета исходя из допущения временной определенности фактов хозяйственной деятельности, а для целей налогообложения - по кассовому методу;

отсрочки или рассрочки по уплате налога на прибыль;

применения различных правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей бухгалтерского учета и целей налогообложения;

прочих аналогичных различий.

Вычитаемые временные разницы и налогооблагаемые временные разницы отчетного периода отражаются в бухгалтерском учете обособленно.

Рассмотрим на примере, как нужно определять вид временной разницы.

Пример.

В составе основных средств, принадлежащих 000 "Гамма", числятся легковой автомобиль и офисное здание. Они были приобретены в конце 2009 г. У этих объектов и в бухгалтерском, и в налоговом учете сформирована одинаковая первоначальная стоимость. Но амортизационные отчисления, отражаемые для целей бухгалтерского и налогового учета, были разными.

В 1 квартале 2010 г. по этим основным средствам были начислены такие суммы амортизации:

- по автомобилю - 18 000 руб. в бухучете и 9000 руб. в налоговом учете (из-за применения понижающего коэффициента 0,5);

- по зданию - 120000 руб. в бухучете и 250 000 руб. в налоговом учете (из-за разных сроков полезного использования).

Разница между суммами бухгалтерской и налоговой амортизации по легковому автомобилю за I квартал 2010 г. составляет 9000 руб. (18 000 руб. - 9000 руб.). В налоговом учете амортизация по автомобилю начисляется медленнее, но в последующие периоды вся первоначальная стоимость объекта все равно будет списана. Значит, возникшая разница носит временный характер.

Поскольку сумма расходов в виде амортизации по автомобилю в налоговом учете меньше, чем в бухучете, величина налоговой базы становится больше по сравнению с финансовым результатом по бухучету. Эта сумма расходов будет списана в налоговом учете (уменьшит налоговую базу) в будущем, в последующие отчетные (налоговые) периоды. Следовательно, при начислении амортизации по автомобилю возникла вычитаемая временная разница.

По офисному зданию амортизация начисляется быстрее в налоговом учете. Разница между суммами бухгалтерской и налоговой амортизации за 1 квартал 2010

г. составляет 130 000 руб. (250 000 руб. - 120

000 руб.). Поскольку в последующие периоды в целях бухгалтерского учета вся первоначальная стоимость здания будет списана, возникшую разницу можно признать временной.

Определяя вид временной разницы по зданию, бухгалтер рассуждал следующим образом. Сумма расходов в виде амортизационных отчислений по зданию в налоговом учете больше, чем в бухгалтерском. Это приводит к уменьшению величины налоговой базы по сравнению с финансовым результатом в бухучете. В будущем амортизация здания в налоговом учете завершится, а в бухгалтерском учете будет продолжаться (до полного списания первоначальной стоимости). И тогда налоговая база станет больше, чем финансовый результат по бухучету. Значит, при амортизации офисного здания возникает налогооблагаемая временная разница.

Таблица 2

| Наименование

операции

|

Классификация

(доход/расход)

|

Бухалтерский учет, руб.

|

Налоговый учет, руб.

|

Изменение налоговой базы, руб. (+/-)

|

Вид временной разницы

|

| Амортизация автомибиля.

|

расход

|

18 000

|

9 000

|

+9 000

|

ВВР

|

| Амортизация здания.

|

расход

|

120 000

|

250 000

|

-130 000

|

НВР

|

2. 2. Отложенные налоговые активы и отложенные налоговые обязательства, их признание и отражение в бухгалтерском учете

Отложенным налоговым активом признается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Организация признает отложенные налоговые активы в том отчетном периоде, когда возникают вычитаемые временные разницы, при условии существования вероятности того, что она получит налогооблагаемую прибыль в последующих отчетных периодах.

Отложенные налоговые активы отражаются в бухгалтерском учете с учетом всех вычитаемых временных разниц (за исключением случаев, когда существует вероятность того, что вычитаемая временная разница не будет уменьшена или полностью погашена в последующих отчетных периодах) и определяются как произведение вычитаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную законодательством о налогах и сборах и действующую на отчетную дату.

Отложенные налоговые активы отражаются в бухгалтерском учете на отдельном синтетическом счете по учету отложенных налоговых активов (счет 09). При этом в аналитическом учете отложенные налоговые активы учитываются дифференцированно по видам активов, в оценке которых возникла вычитаемая временная разница.

Отложенным налоговым обязательством признается та часть отложенного налога, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отложенные налоговые обязательства признаются в том отчетном периоде, когда возникают налогооблагаемые временные разницы, и определяются как произведение налогооблагаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную законодательством о налогах и сборах и действующую на отчетную дату.

Отложенные налоговые обязательства отражаются в бухгалтерском учете на отдельном синтетическом счете по учету отложенных налоговых обязательств (счет 77). При этом в аналитическом учете отложенные налоговые обязательства учитываются дифференцированно по видам активов и обязательств, в оценке которых возникла налогооблагаемая временная разница.

Если законодательством о налогах и сборах предусмотрены разные ставки налога на прибыль по отдельным видам доходов, при оценке отложенного налогового актива или отложенного налогового обязательства ставка налога на прибыль должна соответствовать тому виду дохода, который ведет к уменьшению или полному погашению вычитаемой или налогооблагаемой временной разницы в следующем за отчетным или в последующих отчетных периодах.

Отложенный налоговый актив отражается в бухгалтерском учете по дебету счета учета отложенных налоговых активов в корреспонденции со счетом учета расчетов по налогам и сборам.

По мере уменьшения или полного погашения вычитаемых временных разниц будут уменьшаться или полностью погашаться отложенные налоговые активы. Суммы, на которые уменьшаются или полностью погашаются в текущем отчетном периоде отложенные налоговые активы, отражаются в бухгалтерском учете по кредиту счета учета отложенных налоговых активов в корреспонденции со счетом учета расчетов по налогам и сборам.

В случае если в текущем отчетном периоде отсутствует налогооблагаемая прибыль, но существует вероятность того, что налогооблагаемая прибыль возникнет в последующих отчетных периодах, суммы отложенного налогового актива останутся без изменения до такого отчетного периода, когда в организации возникнет налогооблагаемая прибыль, если иное не предусмотрено законодательством о налогах и сборах.

Отложенный налоговый актив при выбытии объекта актива, по которому он был начислен, списывается на счет учета прибылей и убытков в сумме, на которую по законодательству о налогах и сборах не будет уменьшена налогооблагаемая прибыль ни отчетного периода, ни последующих отчетных периодов.

Отложенное налоговое обязательство отражается в бухгалтерском учете по кредиту счета учета отложенных налоговых обязательств в корреспонденции с дебетом счета учета расчетов по налогам и сборам.

По мере уменьшения или полного погашения налогооблагаемых временных разниц будут уменьшаться или полностью погашаться отложенные налоговые обязательства. Суммы, на которые уменьшаются или полностью погашаются в отчетном периоде отложенные налоговые обязательства, отражаются в бухгалтерском учете по дебету счета учета отложенных налоговых обязательств в корреспонденции с кредитом счета учета расчетов по налогам и сборам.

Отложенное налоговое обязательство при выбытии объекта актива или вида обязательства, по которому оно было начислено, списывается на счет учета прибылей и убытков в сумме, на которую по законодательству Российской Федерации о налогах и сборах не будет увеличена налогооблагаемая прибыль ни отчетного, ни последующих отчетных периодов.

При формировании бухгалтерской отчетности организации предоставляется право отражать в бухгалтерском балансе сальдированную (свернутую) сумму отложенного налогового актива и отложенного налогового обязательства.

Отражение в бухгалтерском балансе сальдированной (свернутой) суммы отложенного налогового актива и отложенного налогового обязательства возможно при одновременном соблюдении следующих условий:

наличие в организации отложенных налоговых активов и отложенных налоговых обязательств;

отложенные налоговые активы и отложенные налоговые обязательства учитываются при расчете налога на прибыль.

Пример возникновения вычитаемой временной разницы, которая приводит к образованию отложенного налогового актива

Базовые данные

Организация "А" 20 февраля 2009 года приняла к бухгалтерскому учету объект основных средств на сумму 120 000 руб. со сроком полезного использования 5 лет. Ставка налога на прибыль составила 20 процентов.

В целях бухгалтерского учета организация осуществляет начисление амортизации путем применения способа уменьшаемого остатка, а в целях определения налоговой базы по налогу на прибыль - линейный метод.

При составлении бухгалтерской отчетности и налоговой декларации по налогу на прибыль за 2009 год организация "А" получила следующие данные:

Таблица 3

| |

Для целей бухгалтерского учета

(руб.)

|

Для целей определения налогооблагаемой базы по налогу на прибыль

(руб.)

|

| Принят к бухгалтерскому учету объект основных средств 20 февраля 2009 г. со сроком полезного использования 5 лет

|

120 000

|

120 000

|

| Сумма начисленной амортизации за 2009 год составила

|

40 000

|

20 000

|

| Балансовая стоимость объекта основного средства на 01.01.2010

|

80 000

|

100 000

|

Вычитаемая временная разница при определении налоговой базы по налогу на прибыль за 2009 год составила:

20 000 руб. (40 000 руб. - 20 000 руб.).

Отложенный налоговый актив при определении налоговой базы по налогу на прибыль за 2009 год составил:

20 000 руб. x 20% / 100 = 4 000 руб.

Пример возникновения налогооблагаемой временной разницы, которая приводит к образованию отложенного налогового обязательства

Базовые данные

Организация "Б" 25 декабря 2008 года приняла к бухгалтерскому учету объект основных средств на сумму 120 000 руб. со сроком полезного использования 5 лет. Ставка налога на прибыль составила 20 процентов.

Для целей бухгалтерского учета организация осуществляет начисление амортизации линейным способом, а для целей определения налоговой базы по налогу на прибыль - нелинейным методом.

При составлении бухгалтерской отчетности и налоговой декларации за 2009 год организация "Б" получила следующие данные:

| |

Для целей бухгалтерского учета

(руб.)

|

Для целей определения налогооблагаемой базы по налогу на прибыль

(руб.)

|

| Принят к бухгалтерскому учету объект основных средств 25 декабря 2008 г. со сроком полезного использования 5 лет

|

120 000

|

120 000

|

| Сумма начисленной амортизации за 2009 год составила

|

24 000

|

40 130

|

| Балансовая стоимость объекта основного средства на 01.01.2010

|

96 000

|

79 870

|

Налогооблагаемая временная разница при определении налоговой базы по налогу на прибыль за 2009 год составила:

16 130 руб. (40 130 руб. - 24 000 руб.).

Отложенное налоговое обязательство при определении налоговой базы по налогу на прибыль за 2003 год составило:

16 130 руб. x 20% / 100 = 3 226 руб.

2. 3. Учет налога на прибыль

Сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка), является условным расходом (условным доходом) по налогу на прибыль.

Условный расход (условный доход) по налогу на прибыль определяется как произведение бухгалтерской прибыли, сформированной в отчетном периоде, на ставку налога на прибыль, установленную законодательством о налогах и сборах и действующую на отчетную дату.

Условный расход (условный доход) по налогу на прибыль учитывается в бухгалтерском учете на счете 99, субсчет по учету условных расходов (условных доходов) по налогу на прибыль.

Сумма начисленного условного расхода по налогу на прибыль за отчетный период отражается в бухгалтерском учете по дебету счета учета прибылей и убытков (субсчет по учету условных расходов по налогу на прибыль) в корреспонденции с кредитом счета учета расчетов по налогам и сборам.

Сумма начисленного условного дохода по налогу на прибыль за отчетный период отражается в бухгалтерском учете по дебету счета учета расчетов по налогам и сборам и кредиту счета учета прибылей и убытков (субсчет по учету условных доходов по налогу на прибыль).

Текущим налогом на прибыль (текущим налоговым убытком) признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства, отложенного налогового актива и отложенного налогового обязательства отчетного периода.

При отсутствии постоянных разниц, вычитаемых временных разниц и налогооблагаемых временных разниц, которые влекут за собой возникновение постоянных налоговых обязательств, отложенных налоговых активов и отложенных налоговых обязательств, условный расход (условный доход) по налогу на прибыль будет равен текущему налогу на прибыль (текущему налоговому убытку).

Текущий налог на прибыль (текущий налоговый убыток) за каждый отчетный период должен признаваться в бухгалтерской отчетности в качестве обязательства, равного сумме неоплаченной величины налога.

Отложенные налоговые активы и отложенные налоговые обязательства отражаются в бухгалтерском балансе соответственно в качестве внеоборотных активов и долгосрочных обязательств.

Постоянные налоговые обязательства, отложенные налоговые активы, отложенные налоговые обязательства и текущий налог на прибыль (текущий налоговый убыток) отражаются в отчете о прибылях и убытках.

При наличии постоянных налоговых обязательств, отложенных налоговых активов и отложенных налоговых обязательств, корректирующих показатель условного расхода (условного дохода) по налогу на прибыль, отдельно в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках раскрываются:

условный расход (условный доход) по налогу на прибыль;

постоянные и временные разницы, возникшие в отчетном периоде и повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль в целях определения текущего налога на прибыль (текущего налогового убытка);

постоянные и временные разницы, возникшие в прошлых отчетных периодах, но повлекшие корректирование условного расхода (условного дохода) по налогу на прибыль отчетного периода;

суммы постоянного налогового обязательства, отложенного налогового актива и отложенного налогового обязательства;

причины изменений применяемых налоговых ставок по сравнению с предыдущим отчетным периодом;

суммы отложенного налогового актива и отложенного налогового обязательства, списанные на счет учета прибылей и убытков в связи с выбытием объекта актива (продажей, передачей на безвозмездной основе или ликвидацией) или вида обязательства.

ЗАКЛЮЧЕНИЕ

Прибыль – это доход фирмы, выступающий в виде прироста примененного капитала.

Заинтересованность предприятий в производстве и реализации качественной, пользующейся спросом на рынке продукции, отражается на величине прибыли, которая при прочих равных условиях находится в прямой зависимости от объема реализации этой продукции. Все эти вопросы особенно актуальны в наше время, когда вся экономика России находится в глубоком кризисе. Таким образом, сейчас перед экономистами стоит серьезная задача вывода экономики из кризиса, стабилизации предприятий и перевод их из убыточных в рентабельные, что в конечном итоге должно привести к выздоровлению российской экономики.

Эффективность налогового регулирования предпринимательской деятельности с помощью налога на прибыль напрямую связана со стабильностью налоговой ставки и налоговой системы вообще. Налоговая система в целом и система налогообложения прибыли в частности должна быть гибкой и активно реагировать на конъюнктурные изменения в экономике.

Одна из важнейших перспективных задач совершенствования системы налогообложения прибыли – это ослабление ее фискальной направленности, либерализация при повышении четкости и ясности налогового законодательства, ликвидация многочисловой и противоречивой нормативной базы, сложных и неопределенных налоговых процедур. Сочетание интересов государства и производителя, целостная активно действующая система регуляторов экономики, формирующая цели и выбор стратегии, методы и средства хозяйственной деятельности каждого предприятия при одновременном учете приоритетных общегосударственных интересов – основное условие выхода страны из кризиса.

Прибыль является основным показателем оценки финансово-хозяйственной деятельности организации. Основным источником прибыли любой организации является прибыль от основной деятельности. Поэтому анализ прибыли от реализации товаров является основой системы управления прибылью торгового предприятия.

Список

используемой литературы

1. Налоговый кодекс РФ часть 2. Глава 25 (Федеральный закон от 06.08.2001 N 110-ФЗ (ред. от 24.07.2009))

2. Федеральный закон от 21.11.1996 N 129-ФЗ (ред. от 23.11.2009) "О бухгалтерском учете" (принят ГД ФС РФ 23.02.1996)

3. Положение по бухгалтерскому учету "Доходы организации" ПБУ 9/99 (в ред. Приказов Минфина РФ от 30.12.1999 N 107н, от 30.03.2001 N 27н, от 18.09.2006 N 116н, от 27.11.2006 N 156н)

4. Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99 (в ред. Приказов Минфина РФ от 30.12.1999 N 107н, от 30.03.2001 N 27н, от 18.09.2006 N 116н, от 27.11.2006 N 156н)

5. Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02 (в ред. Приказа Минфина РФ от 11.02.2008 N 23н)

6. Анализ финансовой отчетности Учебник (ГРИФ) // Под ред. М.А. Вахрушиной, Н.С. Пласковой. — М.: Вузовский учебник, 2009.

7. Бухгалтерская (финансовая) отчетность Учеб. пособие (ГРИФ) // Е.Н. Домбровская. — М.: ИНФРА-М, 2010.

8. Бухгалтерская (финансовая) отчетность Учеб. пособие (ГРИФ) // Под ред. Я.В. Соколова. — М.: Магистр, 2009.

9. Бухгалтерский учет в схемах Учеб. пособие // А.В. Зонова, Н.С. Зонова, С.П. Горячих. — М.: Магистр, 2009.

10. Бухгалтерский учет. Сборник задач Учеб. пособие (ГРИФ) // Е.А. Кыштымова. — М.: ИД «ФОРУМ»: ИНФРА-М, 2010.

11. Давыденко Л.Н., Базылева А.И., Дичковский А.А. Экономическая теория – С-Пб Вышэйшая школа

12. Документационное обеспечение делового общения Учеб. пособие (ГРИФ) // Л.С. Коробейникова, О.М. Купрюшина; Под ред. Д.А. Ендовицкого. — М.: Магистр, 2009.

13. Налоги и налогообложение Учеб. пособие (ГРИФ) // А.Ю. Рыманов. — 2-e изд. — М.: ИНФРА-М,2009.

14. Налоговый учет Учеб. пособие (ГРИФ) // Н.И. Малис, А.В. Толкушкин; Академия бюджета и казначейства Министерства финансов РФ. — М.: Магистр, 2009.

15. План счетов бухгалтерского учета // М.: ИНФРА-М, 2008.

16. Равичев С.А., Михеева С.А. СОВРЕМЕННАЯ ЭКОНОМИКА – М.: Вита-Пресс,2009

17. Расчеты организации: учет, контроль и налогообложение

18. Слагода В.Г. Основы экономической теории. – М.: Форум – Инфра – М,2008

19. Теория и практика анализа финансовой отчетности организаций Учеб. пособие (ГРИФ) // Н.В. Парушина, И.В. Бутенко, В.Е. Губин и др. — М.: ИД «ФОРУМ»: ИНФРА-М, 2010.

20. Учебно-практическое пособие для вузов (ГРИФ) // Ю.А. Бабаев, А.М. Петров. — М.: Вузовский учебник: ИНФРА-М, 2010.

21. Финансовый учет Учебник (ГРИФ) // Под ред. В.Г. Гетьмана. — 4-e изд., перераб. и доп. — М.: ФиС: ИНФРА-М, 2008.

|