| Министерство Образования и науки Украины

Таврический национальный университет им. В.И. Вернадского

Курсовая работа

на тему «Бухгалтерский учет основных средств»

Симферополь, 2009

Содержание

Введение

1. Экономико-методологические аспекты учета средств

1.1 Экономическая сущность основных средств и задачи их учета

1.2 Нормативные и методологические основы учета основных средств в Украине

2. Учет основных средств на КП «Горсвет»

2.1 Организационно-экономическая характеристика и организация учета объекта исследования

2.2 Документальное оформление основных средств

2.3 Синтетический и аналитический учет основных средств

2.4 Технология обработки учета основных средств с применением ПК

Заключение

Список использованной литературы

Приложения

Введение

Основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно – техническую базу и определяют производственную мощь предприятия. В условиях ограниченности финансовых ресурсов в современных условиях развития экономики, высокой степени изношенности основных средств важное значение приобретает выбор учетной политики на предприятиях по привлечению инвестиций и обновлению основного капитала. Сегодня Украина это государство с признанной рыночной экономикой. При переходе к рынку в Украине на повестке дня стояли реформы в различных областях и сферах социально-экономической жизни. Важное значение имели и преобразования в сфере учета и финансовой отчетности, которые были призваны поставить украинское государство на мировой, международный уровень, упростить систему бухгалтерского учета и отчетности, повысить ее качество в плане соответствия международным стандартам. Развитие учета и отчетности в современных условиях находится в строгом соответствии с принятыми Национальными стандартами бухгалтерского учета в Украине, практически все предприятия и организации различных форм собственности осуществляют задачи учета на основании этих норм. Применительно к бухгалтерскому учету основных средств эти изменения связанны с введением в действие ПсБУ №7 «Основные средства».

Предметом исследования работы выступает учет основных средств.

Объектом исследования в работе служит выступает симферопольское коммунальное предприятие «Горсвет».

Целью работы является изучение бухгалтерского учета основных средств.

Для достижения поставленной цели необходимо решить ряд задач:

– рассмотреть экономическая сущность основных средств, выделить задачи их учета и представить нормативные и методологические основы учета основных средств в Украине;

– провести анализ учета основных средств на примере КП Горсвет, для этого оценить особенности организационно-экономического развития предприятия и организации учета объекта исследования, описать документальное оформление основных средств в первичном учете, дать характеристику синтетического и аналитического учет основных средств данного предприятия, описать технологию обработки учета основных средств с применением ПК;

– обобщить результаты исследования в виде выводов.

Основные методы, используемые в работе – это систематизация, обобщение, сравнение, анализ и синтез, индукция и дедукция. Используются также и методы экономического, финансового анализа. В работе широко используются практические рекомендации консалтинговой фирмы «Фактор» и национальных исследователей.

Информационной базой для исследования в работе служат Формы №1 – Баланс и Форма №2 – Отчет о финансовых результатах, а также данные аналитического и синтетического учета основных средств.

Структурно работа состоит из введения, двух тематических разделов, выводов, списка использованной литературы и приложений. В разделе номер один рассматриваются теоретико-методологические основы учета основных средств. Раздел второй раскрывает особенности учета основных средств на примере симферопольского коммунального предприятия Горсвет.

Данная тема широко освещается в работах отечественных и зарубежных экономистов, специалистов в области учета, в частности, большое внимание данной теме уделено в работах таких исследователей, как Бачевський Б.Є [7], Бутинець Ф.Ф. [10], Гарасим П.М., [14], Примакова О. [26], Стельмащук А.М. [32] и многих других национальных и зарубежных авторов [37–40].

1. Экономико-методологические аспекты учета средств

1.1 Экономическая сущность основных средств и задачи их учета

Основные средства в экономической интерпретации тесно связанны с понятием капитала.

Капитал является экономическим ресурсом длительного пользования, создаваемым для производства необходимых товаров и услуг. Он состоит из основного и оборотного капитала. В свою очередь, основной капитал в странах с развитой рыночной экономикой делится на физический и человеческий [37, с. 123].

Физический капитал – это машины, оборудование, транспортные средства, здания и сооружения, приборы, инструменты. Человеческий капитал – это умение и навыки, которые создаются отдельными лицами за счет инвестирования времени на свое обучение, образование и др. виды деятельности, делающие их труд более производительным [40, с. 105].

Основными средствами называют ту часть физического капитала, которая переносит свою стоимость на стоимость продукции по частям, в течение нескольких производственных циклов. В дисциплинах финансового характера основные средства выступают под термином «основные фонды» [37, с. 128].

В экономической интерпретации под основными средствами понимается запас физического капитала, который вместе с другими элементами обеспечивает статическую составляющую экономической деятельности предприятий / учреждений [37, с. 127].

В финансовой оценке основные средства относятся к необоротным активам предприятия и, как правило, занимают значительное место (структурно) в данных активах предприятия.

Для основных средств, как и для всех необоротных активов характерна сохраняемость вещной формы в ходе экономической деятельности (производственного процесса) в течение длительного времени. Состав необоротных активов, согласно украинским стандартам учета и финансовой отчетности (ПсБУ №7), представлен на рисунке 1.1 [2].

Рис. 1.1 Состав необоротных активов

Охарактеризуем кратко содержание данных структурных элементов необоротных активов, представленных на рис. 1.1.

Нематериальные активы

выражены объектами хозяйствования, также используемыми длительное время. Однако они не имеют натурально-вещественной формы и представлены различного рода правами.

Основные средства

отражают стоимость собственных и полученных на условиях финансового лизинга объектов и арендованных целостных имущественных комплексов, отнесенных к составу основных средств, согласно ПСБУ.

Долгосрочные финансовые инвестиции

представлены финансовыми инвестициями на период больше года.

Долгосрочная дебиторская задолженность

представляет собой задолженность физических и юридических лиц, которая погашается после 12 месяцев с даты Баланса.

Незавершенное строительство

отражает стоимость незавершенного строительства, которое осуществляется для собственных нужд предприятия и финансовые платежи для финансирования данного строительства.

Большое значение имеет подход к классификации основных средств. В различных странах постсоветского пространства (СНГ – Россия, Белоруссия) имеет место почти идентичная классификации, в которой к объектам основных средств относят здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструмент, производственный и хозяйственный инвентарь и другие средства труда. Основные средства в Украине классифицируются следующим образом (рис. 1.2. Приложения А) [24, с. 183]:

– по функциональному назначению;

– по отраслевому признаку;

– по использованию и принадлежности;

– по натурально-материальному составу

Классификация основных средств по натурально-материальному составу подразделена на 4 группы [7, с. 199]:

группа 1 – здания, сооружения, их структурные компоненты и передающие устройства, в том числе жилые здания и их части (квартиры и места общего пользования);

группа 2 – автомобильный транспорт и узлы (запасные части) к нему, мебель, бытовые электронные, оптические, электромеханические приборы и инструменты, включая электронно-вычислительные машины, прочие машины для автоматической обработки информации, информационные системы, телефоны, микрофоны и рации, прочее конторское (офисное) оборудование, а также устройства и приспособления к ним;

группа 3 – прочие основные средства, не вошедшие в группы 1 и 2, включая сельскохозяйственные машины и орудия, рабочий и продуктивный скот и многолетние насаждения;

группа 4 – компьютеры, мобильные телефоны, РРО и комплектующие к ним.

Учет фондов в натуральной форме позволяет оценить количество элементов и их производительные характеристики, степень использования, размеры производственных площадей или линейных параметров объектов, пропускную способность. Данные такого учета лежат в основе плановых решений по использованию и развитию основных производственных фондов. Формирование блока данных учета достигается путем проведения инвентаризации, т.е. периодической проверки наличия, и фиксированием сведений в паспортах оборудования. Важной задачей является учет сроков поступления и выбытия конкретных единиц основных фондов.

Денежная оценка основных средств (как составляющих элементов основных фондов) необходима для учета их динамики, планирования расширенного воспроизводства, начисления амортизации, определения себестоимости продукции, рентабельности предприятий и других финансово-экономических показателей. Оценка основных фондов в денежной форме позволяет определять величину стоимости которая подлежит переносу на готовую продукцию.

Основные средства постепенно изнашиваются. Основные производственные фонды в процессе использования подвергаются физическому и моральному износу, что может происходить и одновременно, хотя и независимо.

Физический износ

состоит в ухудшении характеристик основных фондов в результате их использования, а также и в процессе бездействия. Факторами износа могут быть степень напряженности использования, уровень организации ухода за фондами, квалификации пользователей, разрушающее действие сил природы. В этих условиях наблюдается неравномерность физического износа. При частичном износе основные фонды должны быть сохранены для использования проведением специальных мер. При полном износе они подлежат списанию, ликвидации и заменяются новыми в результате капитальных вложений. Степень физического износа может определяться расчетным путем по времени фактического использования в отношении к нормативному времени службы, либо на основе установления состояния объекта в действительности. Физический износ наступает как в результате их использования в процессе производства, так и в период их бездействия [38, с. 142].

Основные средства подвергаются не только физическому, но и моральному износу. Моральный износ

имеет две формы. Первая форма морального износа заключается в том, что с внедрением новых машин, с совершенствованием техники, технологии, организации производства и труда стоимость изготовления, например, машин и оборудования при сохранении их конструктивных свойств и эксплуатационных показателей неуклонно снижается (значит, снижается и альтернативная стоимость основных средств). То же относится и к зданиям, стоимость которых в результате индустриализации строительства снижается. Следовательно, эта форма морального износа выражает уменьшение стоимости машин или оборудования вследствие удешевления их воспроизводства. В соответствии со снижением стоимости производства машин, оборудования и других элементов основных средств пересматриваются соответственно и цены на них.

Вторая форма морального износа

имеет место в том случае, когда изменяются конструкция и эксплуатационные показатели новых машин. Их применение позволяет увеличить объем производства, повысить производительность труда, уменьшить расход эксплуатационных материалов (горючее, электроэнергия, смазочные материалы и т.д.), а в некоторых случаях и основных материалов, снизить затраты на производство единицы продукции и обеспечить более высокое качество обработки.

Для расчета суммы начисляемого износа в отчетном периоде необходимо знать первоначальную стоимость объекта основных средств, его ликвидационную стоимость, предполагаемый полезный срок эксплуатации.

Мерами по сохранению полезных характеристик основных фондов в процессе их физического износа являются различные виды ремонта. Задача любого из этих видов состоит в восстановлении и сохранении работоспособного состояния элемента основных фондов, обеспечивающего эффективное использование [38, с. 144].

Для проведения реконструкции основных средств и их постепенной замены требуются затраты предприятия за счет собственных средств. Из денежных сумм, полученных при реализации продукции / услуг, определенная часть, связанная с возмещением потребленных основных фондов зачисляется в специальный фонд. Он называется амортизационным, что в буквальном переводе с латинского означает «неумирающий». Размер амортизационного фонда определяется первоначальной стоимостью, сроком службы основных фондов. Если имела место модернизация фондов, их усовершенствование, эти затраты также влияют на процент формирования амортизационных накоплений [39, с. 117].

Применяется несколько методов расчета величины амортизационных отчислений. Существует метод равномерной амортизации, когда предполагается стабильность условий использования основных фондов. Амортизация будет считаться, соответственно ускоренной или замедленной, а базой для оценки является установленная норма. Сущность метода ускоренной амортизации состоит в праве предприятия осуществлять перенос стоимости фондов на стоимость продукции быстрее вплоть до сокращения срока в два раза. Интерес представляет вариация неравномерного метода амортизации, состоящая в использовании понятия кумуляции – накопления чего-либо в ограниченное время. Куммулятивный метод предусматривает расчет норм амортизации по каждому году срока службы фондов отдельно с использованием кумулятивного числа. Это число является суммой чисел, означающих последовательные номера лет срока службы фондов, и определяется по формуле суммы членов арифметической прогрессии.

Перечисленные экономические процессы, которые имеют место в отношении основных средств учреждений требуют соответствующих задач в сфере учета данных активов хозяйствующих субъектов.

Бухгалтерский учет основных средств должен обеспечивать [33, с. 226]:

– контроль за сохранением основных средств;

– своевременное правильное документальное отражение в учете поступления основных средств, их внутреннего перемещения (из цеха в цех, со склада на склад, из отдела в отдел и т.п.);

– эффективное использование, выбытие (ликвидация, реализация, безвозмездная передача);

–

своевременное (ежемесячное) отражение в учете износа, амортизации основных средств;

– отражение в учете расходов на ремонт основных средств;

–

определение результатов ликвидации, а также потерь от списывания не полностью амортизированных объектов основных средств;

–

выявление излишних и морально устаревших основных средств.

Кроме этого, бухгалтерский учет основных средств должен обеспечить контроль за эффективным использованием производственных площадей, оборудования, машин, транспортных средств и прочих средств труда.

Вывод. В хозяйственной и имущественной практике основные средства составляют основу материальной базы предприятий, организаций. В финансовой оценке основные средства относятся к необоротным активам предприятия и, как правило, занимают значительное место (структурно) в данных активах предприятия.

Основные средства в Украине классифицируются более детально по функциональному назначению, по отраслевому признаку, по использованию и принадлежности и по натурально-материальному составу. Классификация основных средств по натурально-материальному составу связана с разделением их на 4 основные группы.

Для восстановления основных средств применяют амортизацию. Амортизация отражает собой процесс физического и морального износа фондов и состоит в перенесении их стоимости на стоимость продукции. Бухгалтерский учет основных средств должен обеспечивать своевременное оформление, контроль и анализ движения основных средств, определять меру их износа и варианты переноса стоимости износа.

1.2 Нормативные и методологические основы учета основных средств в Украине

Рыночные отношения требуют рационального использования основных средств. Для обеспечения этих требований необходим качественный бухгалтерский учёт.

Методологические принципы формирования в бухгалтерском учёте информации об основных средствах, порядок их учета и движения основных средств а также раскрытия информации о них в финансовой отчётности изложены в Положении (стандарте) бухгалтерского учёта 7 «Основные средства» (ПСБУ). Нормы данного Положения распространяются на предприятия всех форм собственности, кроме бюджетных учреждений. Также следует отметить, что П(С) БУ 7 «Основные средства» не распространяется на воспроизведенные природные ресурсы и операции с основными средствами, особенность которых определяется другими Положениями (стандартами) бухгалтерского учета.

Отличительной особенностью основных средств является длительность их использования. В результате чего они постепенно изнашиваются и передают свою стоимость (по средствам начисления амортизации), на себестоимость изготовленной продукции (выполненных работ или оказанных услуг).

Основные средства (в соответствии с П(С) БУ 7). – это материальные активы, которые предприятие содержит с целью использования в процессе производства или снабжения товаров, предоставления услуг, сдачи в аренду другим лицам или для осуществления административных и социально-культурных функций, ожидаемый срок полезного использования (эксплуатации) которых составляет свыше одного года (или операционного цикла, если он больше года) [2].

Операционный цикл – это промежуток времени между приобретением запасов для осуществления деятельности и получении средств от реализации изготовленной продукции или товаров (работ, услуг) [2].

Объект основных средств – это законченное устройство со всеми приспособлениями и принадлежностями для него или отдельный конструктивно отделенный предмет, предназначенный для исполнения определенных самостоятельных функций, или выделенный комплекс конструктивно объединенных предметов одинакового или разного назначения, которые имеют для обслуживания общие приспособления, принадлежности, руководство и единый фундамент, вследствие чего каждый предмет может выполнять свои функции, комплекс – определенную работу только в составе комплекса, а не самостоятельно[2].

Если один объект основных средств состоит из частей имеющих различные сроки полезного использования (эксплуатации), то каждая из этих частей может учитываться в бухгалтерском учете как отдельный объект основных средств.

Объект основных средств считается активом, если существует вероятность того, что предприятие получит в будущем экономические выгоды от его использования и стоимость его может быть точно определена.

К основным средствам относятся [2]:

– здания, сооружения, оборудование, вычислительная техника, приборы, транспортные средства, инструменты, инвентарь и прочие средства труда, стоимость которых постепенно уменьшается в связи с износом;

– сельскохозяйственные машины и орудия, рабочий и продуктивный скот, строительный механизированный инструмент и библиотечные фонды – независимо от стоимости;

– капитальные вложения в многолетние насаждения, на улучшение земель (мелиоративные, осушительные, ирригационные и другие работы) и в арендованные здания, сооружения, оборудование и прочие объекты, относящиеся к основным средствам.

Со вступлением в силу Положения (стандарта) бухгалтерского учета 7 «Основные средства» учитываются на двух отдельных синтетических счетах: 10 «Основные средства» и 11 «Прочие необоротные материальные активы».

Для контроля за наличием и движением объектов основных средств их учитывают по соответствующим группам.

Группа основных средств – это совокупность однотипных по техническим характеристикам, назначению и условиям использования основных средств.

Для целей бухгалтерского учёта основные средства классифицируются по следующим группам [2]:

1) земельные участки (101 субсчет);

2) капитальные расходы на улучшение земель (102 субсчет);

3) здания и сооружения (103 субсчет);

4) машины и оборудование (104 субсчет);

5) транспортные средства (105 субсчет);

6) инструменты, принадлежности, инвентарь (мебель) (106 субсчет);

7) рабочий и продуктивный скот (107 субсчет);

8) многолетние насаждения (108 субсчет);

9) прочие основные средства (109 субсчет).

В зависимости от характера состояния времени оценки различают такие виды стоимости в соответствии с П(С) БУ 7 «Основные средства» [2]:

– первоначальная стоимость;

– переоцененная стоимость;

– остаточная стоимость;

– справедливая стоимость;

– стоимость, которая амортизируется;

– ликвидационная стоимость.

Первоначальная стоимость – историческая (фактическая) себестоимость необоротных активов в сумме денежных средств или справедливой стоимости других активов, уплаченных (переданных), израсходованных для приобретения (создания) необоротных активов.

Переоцененная стоимость – стоимость необоротных активов после их переоценки.

Остаточная стоимость – разница между первоначальной (переоцененной) стоимостью и суммой износа основных средств.

Справедливая стоимость – рыночная стоимость, установленная путем экспертной оценки, которую, как правило, определяют профессиональные оценщики.

Стоимость, которая амортизируется, – первичная или переоцененная стоимость необоротных активов за вычетом их ликвидационной стоимости.

Ликвидационная стоимость – сумма денежных средств или других активов, которую предприятие предполагает получить от реализации (ликвидации) необоротных активов по окончании срока их использования (эксплуатации), за вычетом расходов, связанных с продажей (ликвидацией).

Балансовая стоимость (в соответствии с П(С) БУ 7 «Основные средства») – это сумма, по которой актив включается в Баланс после вычета любой суммы начисленного износа.

Приобретенные (созданные) основные средства зачисляются на Баланс предприятия по первоначальной стоимости. Единицей учета основных средств является объект основных средств.

Первоначальная стоимость объекта основных средств складывается из таких расходов[2]:

– суммы, уплачиваемые поставщикам активов за вычетом (строительно-монтажных работ (без непрямых налогов);

– регистрационные сборы, государственная пошлина и аналогичные платежи, осуществляемые в связи с приобретением (получением) прав на объект основных средств;

– суммы ввозной пошлины;

– суммы непрямых налогов в связи с приобретением (созданием) основных средств (если они не возмещаются предприятием);

– расходы по страхованию рисков доставки основных средств;

– расходы на установку, монтаж, наладку основных средств;

– прочие расходы, непосредственно связанные с доведением основных средств до состояния, в котором они приобретены для использования с запланированной целью.

Расходы на уплату процентов за пользование кредитом не включаются в первоначальную стоимость основных средств, приобретенных (созданных) полностью или частично за счет немного капитала.

Первоначальная стоимость объектов, переведенных в состав основных средств из оборотных активов, товаров, готовой продукции и т.п., равняется ее себестоимости, которая рассчитывается в соответствии с Положениями (стандартами) 9 «Запасы» и 16 «Расходы».

Первоначальная стоимость объекта основных средств, полученного в обмен на подобный объект, равняется остаточной стоимости переданного объекта основных средств. Если остаточная стоимость переданного объекта превышает его справедливую стоимость, то первоначальная стоимость объекта основных средств, полученного в обмен на подобный объект, является справедливой стоимостью переданного объекта с отнесением разницы к расходам отчетного периода.

Первоначальная стоимость объекта основных средств, приобретенного в обмен на неподобный объект, равняется справедливой стоимости переданного объекта основных средств, увеличенной (уменьшенной) на сумму денежных средств или их эквивалентов, переданную (полученную) во время обмена.

Первоначальная стоимость основных средств увеличивается на сумму расходов, связанных с улучшением объекта (модернизация, модификация, дооборудование, достройка, реконструкция и т.п.), что приводит к увеличению будущих экономических выгод, первоначально ожидаемых от использования объекта. Первоначальная стоимость основных средств уменьшается в связи с частичной ликвидацией объекта основных средств.

Расходы, осуществляемые для поддержания объекта в рабочем состоянии и получения первоначально установленной суммы будущих выгод от его использования, включаются в состав расходов.

Остаточная стоимость групп основных средств предприятия увеличивается в связи с проведением ежегодной индексации. Порядок индексации основных средств регламентируется постановлениями Кабинета Министров Украины.

Сведения об изменениях первоначальной стоимости и суммы износа основных средств заносятся в регистры их аналитического учета.

Сумма дооценки остаточной стоимости объекта основных средств включается в состав дополнительного капитала, а сумма уценки – в состав расходов, кроме случаев, приведенных в пункте 20 Положения (стандарта) 7. Запись в учете может быть следующей [26, с. 44]:

а) на сумму дооценки (например, на 15000 грн.):

Дебет счета №10 «Основные средства» – 15000 грн.

Кредит счета №42 «Дополнительный капитал» – 15000 грн.;

б) на сумму уценки (например, 12800 грн.):

Дебет счета №975 «Уценка необоротных активов и финансовых инвестиций» – 12800 грн.

Кредит счета №10 «Основные средства» – 12800 грн.

Сумма дооценки остаточной стоимости объекта основных средств включается в состав дополнительного капитала, а сумма уценки – в состав расходов, кроме случаев, приведенных в п. 20 Положения (стандарта) 7.

В пункте 20 Положения (стандарта) 7 указано, что превышение суммы предыдущих уценок над суммой предыдущих дооценок остаточной стоимости объекта основных средств при очередной дооценке стоимости этого объекта основных средств включается в состав доходов отчетного периода с отражением разницы между суммой очередной (последней) дооценки остаточной стоимости объекта основных средств и указанным превышением в составе прочего дополнительного капитала.

Превышение суммы предыдущих дооценок над суммой предыдущих уценок остаточной стоимости объекта основных средств при очередной уценке остаточной стоимости этого объекта основных средств направляется на уменьшение прочего дополнительной) капитала с отнесением разницы между суммой очередной (последней) уценки остаточной стоимости основных средств и указанным превышением к расходам отчетного периода.

В бухгалтерском балансе по статье «Основные средства» отражаются одной суммой основные средства и прочие необоротные материальные активы, учитываемые на счетах 10 и 11, как собственные, так и полученные на условиях финансовой аренды [27, с. 89].

Износ основных средств учитывается на счете 13, соответственно на субсчетах 131 и 132. Износ (амортизация) основных средств начисляется ежемесячно независимо от финансовых результатов деятельности предприятия. Начисление амортизации начинается с месяца, следующего за месяцем, в котором объект основных средств стал пригодным для полезного использования.

Предприятия различной формы собственности могут использовать следующие методы амортизации основных средств [21, с. 156–162].

Амортизация – это систематическое распределение амортизируемой стоимости в течение срока полезного использования (СПИ) актива.

Метод амортизации – это распределение стоимости средств труда по годам срока их службы в определенном системном порядке. Метод амортизации основных средств выбирается предприятием самостоятельно с учетом ожидаемого способа использования актива. П(С) БУ – 7 «Основные средства.» предполагает применение следующих пяти методов амортизации.

1. Прямолинейный метод – основной метод амортизации в практике. Согласно этому методу годовая сумма амортизации определяется делением амортизационной стоимости на ожидаемый период времени использования основного средства (соотношение 1.1).

А = Пс – Лс / СПИ (1.1.)

Где А – годовая сумма амортизации;

Пс – первоначальная стоимость основного средства;

Лс – ликвидационная стоимость.

2. Метод уменьшения остаточной стоимости – состоит в определении годовой суммы амортизации объекта основного средства, исходя из остаточной стоимости такого объекта на начало отчетного периода года. Сумма амортизационных отчислений определяется путем умножения остаточной (балансовой) стоимости объекта основного средства на годовую норму амортизации (соотношение 1.2.).

А = Бс.

х На (1.2.)

Где Бс – остаточная (балансовая) стоимость объекта;

На – годовая норма амортизации.

Годовая норма амортизации предприятием определяется самостоятельно по формуле Матесона (соотношение 1.3.)

На= 1- (1.3.) (1.3.)

Где Лс – ликвидационная стоимость;

Пс – первоначальная стоимость;

t – СПИ объекта.

3. Метод ускоренного уменьшения остаточной стоимости – является разновидностью метода уменьшения остаточной стоимости. В данном случае годовая сумма амортизации определяется исходя из остаточной(балансовой) стоимости объекта на начало отчетного года или первоначальной стоимости на дату начала начисления амортизации и удвоенной годовой нормы амортизации, исчисленной исходя из СПИ объекта. Норма амортизации в данном случае рассчитывается аналогично норме амортизации при использовании прямолинейного метода начисления амортизации, то есть используется удвоенная ставка амортизационных отчислений, рассчитанная методом прямолинейного списания.

Годовая сумма амортизации определяется по формуле (соотношение 1.4).

А = Бс.

х НахК (1.4.)

Г де К – коэффициент ускорения равный 2.

Сумма амортизации за последний год эксплуатации равна величине, необходимой для уменьшения остаточной стоимости.

4. Кумулятивный метод – (метод суммы чисел) характеризуется постепенным понижением годовых амортизационных отчислений от начального, высокого, их уровня и обеспечивает полное возмещение первоначальной стоимости основных средств. Годовая сумма амортизации определяется как произведение амортизируемой стоимости и кумулятивного коэффициента, равного частному от деления количества лет остающегося до конца ожидаемого СПИ объекта основного средства, на сумму чисел лет его полезного использования (соотношение 1.5).

А = (Лс-Пс) хНа (1.5.)

Где – На – кумулятивный коэффициент.

Ежегодная норма амортизации не является фиксированной, что существенно усложняет применение данного метода на практике.

5. Производственный метод –

основан на предположении, что функциональная полезность зависит не от времени, а от результатов его использования. При применении этого метода амортизация рассчитывается путем распределения стоимости амортизируемого объекта прямо пропорционально количеству продукции (объему услуг), которое предприятие ожидает (планирует) изготовить в течение соответствующих периодов срока его полезной службы. Месячная сумма амортизации определяется исходя из фактического месячного объема продукции производственной ставки. Производственная ставка исчисляется соотношением амортизируемой стоимости и ожидаемого объема продукции за весь СПИ (соотношения 1.6).

А = На х Оф

На = (Пс-Лс)/Оп (1.6.)

Где На – норма амортизации (производственная ставка);

Оп – ожидаемый объем производства (деятельности) за отчетный месяца;

Оф – фактический объем деятельности.

6. Налоговый метод.

В соответствии со ст. 8 п. 8.1. Закона Украины «О налогообложении прибыли предприятий» под термином «амортизация» основных фондов и нематериальных активов следует понимать постепенное отнесение расходов на их приобретение, изготовление или улучшение, на уменьшение скорректированной прибыли налогоплательщика в пределах норм амортизационных отчислений, установленных данной статьей.

Сумма амортизационных отчислений отчетного периода определяется как сумма амортизационных отчислений, начисленных для каждого из календарных кварталов, которые входят в такой отчетный период. Сумма амортизационных отчислений квартала, относительно которого производятся расчеты, определяется путем применения норм амортизации к балансовой стоимости групп основных фондов на начало расчетного квартала, например:

– группа 1 – 2%;

– группа 2 – 10%;

– группа 3 – 6%;

– группа 4 – 15%,

Балансовая стоимость группы основных фондов (отдельного объекта основных фондов группы 1) на начало расчетного квартала определяется по формуле (соотношение 1.7) [21, с. 163]:

Б(а) = Б (а‑1) + П (а‑1) – В (а‑1) – А (а‑1) (1.7.)

Где: Б(а) – балансовая стоимость группы (отдельного объекта основных фондов группы 1) на начало расчетного квартала;

Б (а‑1) – балансовая стоимость группы (отдельного объекта основных фондов группы 1) на начало квартала, предшествовавшего расчетному;

П (а‑1) – сумма расходов, понесенных на приобретение основных фондов, осуществление капитального ремонта, реконструкций, модернизаций и других улучшений основных фондов, подлежащих амортизации, в течение квартала, который предшествовал расчетному;

В (а‑1) – сумма выведенных из эксплуатации основных фондов (отдельного объекта основных фондов группы 1) в течение квартала, предшествовавшего расчетному;

А (а‑1) – сумма амортизационных отчислений, начисленных в квартале, предшествовавшем расчетному.

Важным обстоятельством является то, что предприятия самостоятельно избирают один из шести методов начисления амортизации основных средств, определяют срок полезного использования отдельных объектов основных средств и формируют их амортизируемую стоимость.

Таким образом, определено, что методологические принципы формирования в бухгалтерском учёте информации об основных средствах, порядок их учета и движения основных средств а также раскрытия информации о них в финансовой отчётности должны формироваться в Украине на основе Положения (стандарта) бухгалтерского учёта 7 «Основные средства» (ПСБУ). При этом следует отметить, что нормы данного ПСБУ распространяются на предприятия всех форм собственности, кроме бюджетных учреждений. Со вступлением в силу Положения (стандарта) бухгалтерского учета 7 «Основные средства» учитываются на двух отдельных синтетических счетах: 10 «Основные средства» и 11 «Прочие необоротные материальные активы». Положение стандарта вводит в зависимости от характера состояния времени оценки такие виды стоимости, как первоначальная, ликвидационная и тд. Кроме того стандарт регулирует такой важнейший вопрос учет а основных средств как методы амортизации основных средств.

2. Учет основных средств на Коммунальном предприятии «ГОРСВет» (г. Симферополь)

2.1 Организационно-экономическая характеристика и организация учета объекта исследования

Исследуемое в работе коммунальное предприятие «Горсвет» находится по адресу 95026, Автономная республика Крым, г. Симферополь, ул. Набережная, дом 65.

Идентификационный код юридического лица коммунального предприятия «Горсвет» в Едином Государственном реестре предприятий и организаций Украины 03347632.

Организационно-правовая форма собственности – коммунальное предприятие. Форма собственности – коммунальная.

Имеется справка о государственной регистрации КП «Горсвет» (Приложение Б). Местом государственной регистрации выступает исполнительный комитет симферопольского городского совета Автономной республики Крым. Дата регистрации 11.03.2001.

Органом государственной регистрации юридического лица выступает также Главное управление статистики Автономной Республики Крым, расположенное по адресу г. Симферополь, ул. Ушинского 6. Предприятие зарегистрировано в Едином Государственном реестре предприятий и организаций Украины, о чем имеются данные в Справке за номером –09.2.6–19/2679 (приложение Б).

На предприятии «Горсвет» осуществляется только один вид деятельности, согласно КВЕД: 40.10.5 – Распределение электроэнергии.

Предприятие является также плательщиком НДС, о чем имеется соответствующее свидетельство Государственной налоговой инспекции в г. Симферополе №00869401 (Приложение Б). Индивидуальный налоговый номер плательщика 033476301288.

Особенности управления коммунальным предприятием «Горсвет» регламентируются положениями Устава (новая редакция) (Приложение В). Дата регистрации 06.12.2006.

Предприятие подчиняется управлению городского хозяйства Симферопольского совета Автономной республики Крым. Основателем КП «Горсвет» является Симферопольский городской Совет. Предприятие руководствуется в своей деятельности действующим законодательством Украины, автономной республики Крым и решениями Симферопольского городского Совета.

Предприятие уполномочено представлять интересы города в границах функций и задач, определенных Уставом. Предприятия создано с целью эффективного использования коммунального имущества.

Предметом деятельности предприятия вступают следующие работы и услуги (всего в уставе двадцать три различных направления хозяйственной деятельности), а именно:

– комплексное обслуживание городского внешнего освещения;

– реконструкция мереж внешнего освещения;

– капитальный ремонт мереж внешнего освещения;

– развитие и совершенствование мереж внешнего освещения;

– производство электроизмерительных работ на мережах внешнего освещения;

– разработка, изготовление и предоставление технических условий для развития и реконструкции сетей освещения;

– проектирование внутренних инженерных сетей, систем и сооружений;

– проектирование внешних инженерных сетей, систем и сооружений;

– монтаж конструкций внешних инженерных сетей, систем и сооружений;

– пусконаладочные работы;

– производство электромонтажных и восстановительных, реставрационных работ;

– производство и реализация товаров народного потребления, в том числе из отходов производства через государственную, собственную и другие торговые сети.

Имущество предприятия является коммунальной собственностью симферопольского городского Совета территориальной общины и закреплено за предприятием по праву полного хозяйственного владения. Предприятие функционирует за счет прибыли, полученной от комплексного обслуживания сетей городского внешнего освещения, отчислений на осуществление ремонтно-восстановительных работ в размерах установленных нормативными положениями в согласовании с заказчиками. Оперативное управление осуществляется управлением городского хозяйства Симферополя. Директор решает все вопросы деятельности предприятия и подотчетен учредителю.

Трудовой Коллектив предприятия, который составляют штатные работники, реализует свои полномочия на общих собраниях через избирательные органы. Трудовой коллектив может выбирать органы коллективного самоуправления, в состав этих органов не может входить Директор. Трудовой коллектив имеет право рассматривать и утверждать проект коллективного договора, решать вопросы самоуправления трудового коллектива, вносить на утверждение списки и порядок предоставления работникам предприятия социальных льгот. Формы и системы оплаты труда, размеры тарифных ставок, окладов, условий и размеры доплат, надбавок принимаются коллективным договором с учетом действующего законодательства и отраслевых положений в сфере оплаты труда. Все работник должны быть обязательно застрахованы в порядке и на условиях, установленных для тружеников государственных предприятий.

Реорганизация и прекращение деятельности предприятия может осуществляться по решению городского совета Симферополя.

Исследование структуры и содержания устава КП «Горсвет» позволяет сделать вывод о том, что работа данного предприятия имеет большое социальное значение и базовые положения Устава отражают особенности управления предприятий подобной формы собственности и организационно-правовой формы.

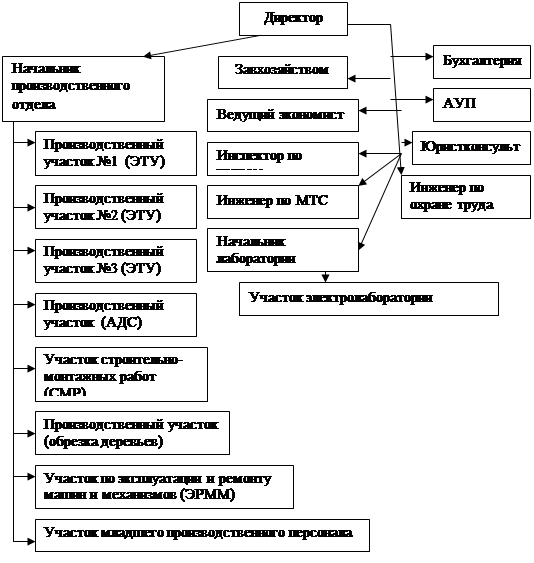

Организационно-управленческая структура КП «Горсвет» может быть представлена на рисунке 2.1.

Рис. 2.1. Организационно-управленческая структура предприятия

Как видно из рис. 2.1. предприятие имеет 9 функциональных структурных подразделений. Важнейшим подразделением выступает производственный отдел, возглавляемый Начальником производственного отдела. В составе этого отдела восемь различных участков. Имеется также электролаборатория, возглавляемая отдельным специалистом. Это подразделение также имеет выраженную производственную направленность.

Бухгалтерия, АУП, служащие (секретарь, кладовщик, завхозяйством), отдел кадров, юрисконсульт в своей деятельности выполняют обслуживающие основное производство функции.

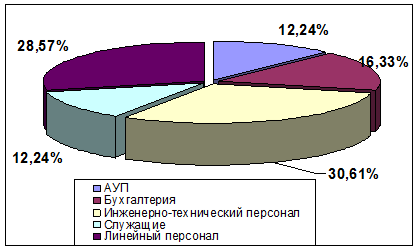

Количество работников предприятия (специалистов, служащих и рабочих) регулируется штатным расписанием (Приложение Г). Начиная с 01.01.2004 года персонал предприятия составляет 101 штатную единицу (включая административный ресурс и рабочих). Имеет место следующее распределение в отношение рабочих, специалистов и служащих (рис. 2.2.).

Рис. 2.2. Структурное распределение служащих и специалистов, %

В структурном выражении инженерно-технический персонал (30,61%) и линейный персонал (мастера участков) (28,57%) занимают первое место в административном управлении, на втором месте работники бухгалтерии (16,33%).

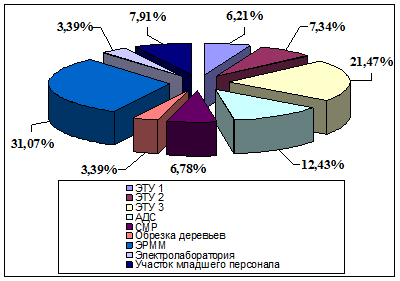

В отношении рабочих имеет место следующее распределение работников по участкам (рис. 2.3.).

Рис. 2.3. Структурное распределение рабочих по участкам предприятия, %

Среди рабочих наибольший вес занимают работники участка ЭРММ (31.07%), на втором месте работники ЭТУ 3 (21,47%), а на третьем месте работники АДС (12,43%).

Такая структура персонала предприятия отвечает поставленным задачам хозяйственной деятельности. Каждое подразделение имеет непосредственного руководителя (мастера, инженера), и выполняет определенные функции.

Организационно-производственную структуру предприятия можно охарактеризовать, как функциональную. В основе организационной структуры предприятия заложен принцип разделения функциональных обязанностей при условии вертикальной подчиненности (директор предприятия).

Немаловажную роль в работе предприятия играет бухгалтерская служба. В ее составе, согласно штатному расписанию 4 человека, а именно Главный бухгалтер, ведущий бухгалтер и два бухгалтера первой категории. Работа Главного бухгалтера и остальных работников бухгалтерии КП «Горсвет» регламентирована соответствующими Должностными инструкциями. В Приложении Д приводятся обязанности работников бухгалтерии КП «Горсвет».

Безусловно, основная ответственность за организацию и ведение учета, составление отчетности и предоставление ее в контролирующие органы возложена на Главного бухгалтера. Рассмотрим основные направления работы Главного бухгалтера КП «Горсвет».

Как и все линейно-функциональные руководители КП «Горсвет», Главный бухгалтер подчиняется Директору предприятия. В прямые обязанности данного специалиста входит разработка, реализация и контроль следующих управленческих полномочий:

– осуществлять организацию и контроль за правильным документальным оформлением в учетных регистрах поступления хозяйственных средств, и их размещением внутри предприятия, выбытием, передачей, реализацией, а также за сохранность каждого инвентарного объекта;

– контролировать учет «Основных средств» и «Других необоротных активов» осуществлять в строгом порядке и в соответствии с положение / стандартом/ бухгалтерского учета №7 «Основные средства»;

– ежемесячно производить начисление амортизации основных средств с отражением в учетных регистрах;

– вести налоговый учет основных средств в строгом соответствии Закона Украины «О налогообложении прибыли предприятий»;

– поверять правильность оформления приходных и расходных документов, наличие документов, разрешающих выплаты. Осуществлять контроль за соблюдением Указа президента Украины «О наличном обращение денежных средств»;

– принимать и проверять правильность оформления авансовых отчетов с составлением аналитической ведомости;

– проверять правильность оформления документов по калькулированию и определению себестоимости оказанных работ и услуг

– проверять правильность оформления инвентаризационных описей после окончания инвентаризации с отражением результата на соответствующих счетах;

– принимать участие в инвентаризации товарно-материальных ценностей;

– выполнять и контролировать работу в программе 1С на базе персональных ЭВМ;

– принимать участие в хозяйственных работах, не связанных с основной деятельностью в соответствии с требованиями администрации;

– выполнять другие поручения директора.

Анализ вышеперечисленных направлений работы Главного бухгалтера показывает, что весь спектр обязанностей главного бухгалтера разделен на два блока – это лично выполняемые функции, связанные с организацией учета и отчетности и контроль выполнения учетным аппаратом предприятия основных учетных операций. Основные обязанности Главного бухгалтера состоят прежде всего в контроле за исполнителями (бухгалтерами предприятия) функций, связанных с правильным и своевременном отражении в учете и отчетности предприятия всех его хозяйственных операций.

Учетный аппарат предприятия КП «Горсвет» соответствует линейной организации бухгалтерского аппарата. Основной формой отражения учетных операций служит журнально-ордерная форма ведения хозяйственный операций. В разрезе организации учета основных средств предприятия используются положения ПсбУ №7.

Обратимся к оценке экономического потенциала предприятия КП «Горсвет», основываясь на данных финансовой отчетности предприятия (Форма 1 (Баланс) и Форма 2 (Отчет о финансовых результатах) (Приложение Д). Для этого составим таблицу 2.1.

Таблица 2.1. Основные технико-экономические показатели деятельности предприятия «Горсвет» за 2005–2007 годы

| №

п/п

|

Показатели

|

Ед. изм.

|

Факт

2005 г.

|

Факт 2006 г.

|

Факт 2007 г.

|

Отклонение 2006 г. к 2005 г.

|

Отклонение 2007 г. к 2006 г.

|

| Абсо-лютное, (+,–)

|

Рост, %

|

Абсо-

лютное,

(+,–)

|

Рост, %

|

| 1

|

Необоротные активы

|

Тыс. грн.

|

1177,2

|

3514,9

|

4403,5

|

2337,7

|

298,58

|

888,6

|

125,28%

|

| 2

|

Среднегодовая стоимость основных средств

|

Тыс. грн.

|

768,6

|

2106,2

|

3707,5

|

1337,6

|

274,03

|

1601,3

|

176,03

|

| 3

|

Оборотные активы

|

Тыс. грн.

|

411,8

|

408,7

|

517,8

|

-3,1

|

99,25

|

109,1

|

126,69

|

| 4

|

Объем реализации

|

Тыс. грн.

|

2215,7

|

3197,7

|

3448,1

|

982

|

144,32

|

250,4

|

107,83

|

| 5

|

НДС

|

Тыс. грн.

|

370,8

|

533,0

|

575,0

|

162,2

|

143,74

|

42

|

107,88

|

| 6

|

Затраты производства

|

Тыс. грн.

|

1790,4

|

2601,0

|

2910,9

|

810,6

|

145,27

|

309,9

|

111,91

|

| 7

|

Средняя зарплата на 1 работника

|

Грн

|

5534

|

7584

|

10113

|

2050

|

137,04

|

2529

|

133,35

|

| 8

|

Производительность труда

|

Т.грн./

чел.

|

21,93

|

31,65

|

34,13

|

9,716

|

144,29%

|

2,485

|

248,50%

|

| 9

|

Фондоемкость

|

Грн / Грн.

|

2,88

|

1,52

|

0,93

|

-1,36

|

52,78%

|

-0,59

|

61,18%

|

| 10

|

Фондоотдача

|

Грн / Грн.

|

0,347

|

0,657

|

1,075

|

0,31

|

189,34%

|

0,418

|

163,62%

|

| 11

|

Валовая прибыль

|

Тыс. грн.

|

466,4

|

537,7

|

695,6

|

71,3

|

115,29%

|

157,9

|

129,37%

|

| 12

|

Чистая прибыль

|

Тыс. грн.

|

69,4

|

69,0

|

(12,7)

|

-0,4

|

99,42%

|

-81,7

|

-18,41%

|

| 13

|

Рентабельность совокупного капитала, %

|

%

|

4,0

|

2,0

|

-0,26

|

-2

|

50,00%

|

-2,26

|

-13,00%

|

| 14

|

Рентабе-льность собствен-ного капитала,

|

%

|

5,7

|

1,9

|

-0,3

|

-3,8

|

33,33%

|

-2,2

|

-15,79%

|

| 15

|

Рентабельность основных средств,

|

%

|

10,6

|

2,1

|

-0,3

|

-8,5

|

19,81%

|

-2,4

|

-14,29%

|

| 16

|

Рентабельность реализованной продукции услуг

|

%

|

5,03

|

3,2

|

-0,2

|

-1,83

|

63,62%

|

-3,4

|

-6,25%

|

Проведем анализ значений таблицы 2.1. Среднегодовая стоимость основных средств КП Горсвет динамически растет, так в 2005 году этот показатель составлял 768,6 тыс. грн., в 2006 году 2106,2 тыс. грн., а в 2007 году 3707,5 тыс. грн. при этом абсолютный рост в 2005 году в сравнении с 2005 годом составил 1337,6 тыс. грн. или на 174,03% больше, а в 2007 году абсолютный рост среднегодовой стоимости основных средств составил 1601,3 тыс. грн, а относительный в сравнении с 2006 годом 76,03%. Имеет место замедление относительного роста основных средств в 2006 году.

Эффективность использования основных средств характеризуется показателями фондоемкости и фондоотдачи (см. табл. 2.1.). По этим показателям имеет место следующая динамика значений. Фондоотдача оставляла 2,88 грн. выручки на 1 гривню основных средств в 2005 году, соответственно 1,52 грн. в 2006 и 0,93 грн. в 2007 году. Таким образом, основные средства предприятия росли быстрее, чем объемы выручки и эффективность их выше. Фондоемкость, это обратный показатель для фондоотдачи. Здесь имеет место значительный рост, то есть каждый объект основных средств предприятий обеспечивает выручку в размере 0,34 грн. в 2005 году, 0,65 грн. в 2006 году и 1,07 грн. в 2007 году. Но следует отметить более высокий относительный рост фондоотдачи 89,34% в 2006 году и 63,62% в 2007 году.

За время существования предприятия его имущество было направлено в основной капитал, необоротные и оборотные активы. Проанализируем размеры и структуру необоротных и оборотных активов предприятия.

Сумма необоротных средств в 2005 году составила 1177,2 тыс. грн., в 2006 году 3514,9 тыс. грн., а в 2007 году уже 4403,5 тыс. грн. Абсолютный рост в 2006 году в сравнении с 2005 годом составил 2337,7 тыс. грн., а относительный 198,58%, в 2007 году в сравнении с 2006 годом имеет место абсолютный рост данных активов в размере 888,6 тыс. грн., относительный рост на уровне 25,28%. По величинам оборотных средств предприятия можно отметить, что их абсолютное значение в 2005 году составило 411,8 тыс. грн., в 2005 году 408,7 тыс. грн., а в 2007 году 517,8 тыс. грн. Абсолютный рост в 2006 году в сранении с 2005 году на уровне -3,1 тыс. грн., а в 2007 году 109,1 тыс. грн., относительные изменения в 2005 году в сторону уменьшения на 1,75%, а в 2007 году прирост на 26,69%. Исследуя данные таблицы 2.1. определено, что большая часть имущества предприятия представлена необоротными активами, в части основных средств (на конец 2007 года удельный вес основных средств в необоротных активах составил 93,95%). На долю оборотных средств приходится в 2005–2007 годах в среднем 15%.

Следующий аспект оценки работы предприятия это сумма НДС (налога на добавленную стоимость) и общая величина затрат предприятия по отчетным периодам.

По величинам НДС, которые предприятие перечисляет в бюджет можно отметить, что в 2005 году эта сумма составляла 370,8 тыс. грн., в 2006 году 533,0 тыс. грн., а в 2007 году 575,0 тыс. грн. В 2006 году в сравнении с 2005 годом данная величина увеличилась в абсолютном выражении на 162,2 тыс. грн. или на 43,74%, а в 2007 году в сравнении с 2006 годом абсолютный рост суммы НДС составил 42 тыс. грн., а относительный лишь 7,88%. Уменьшение НДС в 2007 году связано с стабилизацией сумм выручки предприятия от предоставления услуг.

Затраты предприятия росли следующими темпами. Абсолютное значение общей суммы затрат в 2005 оду 1790,4 тыс. грн. Абсолютный рост затрат в 2006 оду 810,6 тыс. грн. (или на 45,27% больше по отношению к 2004 году), абсолютный рост затрат в 2007 оду 309,9 тыс. грн. (или на 11,91% больше по отношению к 2005 году). Абсолютный и относительный рост затрат замедлился, что имеет безусловно позитивное значение в экономической деятельности предприятия.

Объемы реализации за те же периоды составили 2215,7 тыс. грн. в 2005 оду, 3197,7 тыс. грн. в 2006 оду и 3448,1 тыс. грн. в 2007 оду. Абсолютный рост реализации в 2006 оду 982 тыс. грн. (или на 44,32% больше по отношению к 2004 году), абсолютный рост реализации в 2007 году 250,4 тыс. грн. (или на 7,83% больше по отношению к 2005 году). Следует однако отметить, что выручка от реализации предприятия росла медленнее, чем затраты.

Оценить показатели работы персонала предприятия поможет оценка среднегодовой заработной платы и производительности труда. В 2005 году величина среднегодовой заработной платы составила 5534 грн., в 2006 году 7584 грн., а в 2007 году 10113 грн. Относительные цепные темпы роста практически одинаковы, в 2006 году 37,04%, а 2007 году 33,35%. Абсолютный прирост заработной платы составил в 2006 году в сравнении с 2005 годом 2050 грн., а в 2007 году в сравнении с 2006 годом 2529 тыс. грн. Производительность труда росла более высокими темпами, чем среднегодовая заработная плата работников, так в 2006 году относительный рост производительности труда составил 44,29%, а в 2007 году 148,50%. Таким образом, работа персонала отличается высокой эффективностью трудовых затрат.

Экономическая эффективность хозяйственной деятельности предприятия оценивается показателями прибыли и рентабельность. Финансовые результаты предприятия Горсвет характеризуются положительной динамикой роста, имеет место наращивание год от года сумм выручки и валовой прибыли. Но в последнем 2007 году зафиксирован убыток в размере 12,7 тыс. грн. На рисунке 2.4. продемонстрируем динамику изменений в размерах финансовых результатов предприятия.

Рис. 2.4. Динамика изменений финансовых результатов КП «Горсвет»

Оценим рентабельность деятельности и активов предприятия за отчетные периоды (см. таб. 2.1.). Во всех вариантах расчетов берется значение чистой прибыли предприятия. Эффективная работа предприятия имеет в предыдущих двух отчетных периодах, а в последнем периоде – 2007 году в связи с убытком деятельности эффективность носит отрицательный характер. Самый высокий уровень рентабельности отмечается по рентабельности основных средств в 2007 году (10,2%).

Таким образом, определено, что коммунальное предприятие Горсвет за исследуемые периоды значительно увеличило сумму собственных средств, направление использования приращений капитала идет в виде формирования необоротных активов в части основных средств. Имеет место абсолютная и относительная эффективность деятельности активов и капитала в 2005 и 2006 годах, но зафиксирован также убыток хозяйственной деятельности предприятия в 2007 году. Экономический потенциал предприятия Горсвет имеет явно выраженную тенденцию к уменьшению экономической эффективности хозяйственной деятельности.

2.2 Документальное оформление основных средств

При организации документального оформления учета основных средств предприятие КП «Горсвет» руководствуется такими нормативными актами, как Приказ Министерства статистики Украины №352 от 29.12.1995 г. «Об утверждении типовых форм первичного учета» (этим приказом Министерство статистики утвердило Типовые формы первичной документации по учету основных средств, и введенных в действие с 1 января 1996 г.), а также перечнем типовых документов, утвержденных приказом Главного архивного управления при Кабинете Министров Украины №41 от 20.07.98 г.

При этом, инвентарным объектом основных средств считается законченное строение со всеми приспособлениями к нему или отдельный, конструктивно обособленный предмет, выполняющий самостоятельные функции. Каждому инвентарному объекту КП Горсвет присвоен инвентарный номер, сохраняемый за объектом ми протяжении всего периода его эксплуатации на данном предприятии. Он проставляется во всех первичных документах, оформляющих наличие и движение объекта.

Для контроля за хранением инвентарных карточек составляется в одном экземпляре «Опись инвентарных карточек учета основных средств» в разрезе классификационных групп. Для пообъектного учета основных средств в местах их нахождения, эксплуатации ведутся инвентарные списки основных средств, в которых указываются инвентарный номер, полное название и первоначальная стоимость объекта, его выбытие (перемещение).

Аналитический учет основных средств отражает техническую и экономическую характеристики объекта, его местонахождение, первоначальную оценку и переоценку (индексацию), а также норму амортизационных отчислений (норму износа). В аналитическом учете отражают все изменения, произошедшие за время эксплуатации основных средств.

Рассмотрим непосредственно состав типовых форм, используемых на предприятии «Горсвет».

Типовая форма №03–1 «Акт приема-передачи (внутреннего перемещения) основных средств» применяется для оформления и зачисления в состав основных средств отдельных объектов для учета введения их в эксплуатацию, для оформления внутреннего перемещения основных средств из одного цеха (отдела, участка) в другой, а также для исключения их из состава основных средств при передаче другому предприятию (организации).

При получении (покупке) основных средств акт составляет комиссия, назначаемая распоряжением (приказом) руководителя предприятия. Акт составляется в одном экземпляре на каждый отдельный объект. Составление общего акта, которым оформляется приемка нескольких объектов основных средств, происходит при учете хозяйственного инвентаря, инструментов, оборудования и т.п., при условии, что эти объекты однотипны, имеют одинаковую ценность и приняты в одном календарном месяце. При передаче основных средств другому предприятии акт составляется в двух экземплярах (для предприятия, получающего и предприятия, передающего основные средства).

При оформлении внутреннего перемещения основных средств акт составляется также в двух экземплярах в отделе, передающем основные средства.

Типовая форма №03–2 «Акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов» при меняется для оформления приема-сдачи основных средств из капитального ремонта, реконструкции и модернизации. Если ремонт, реконструкцию и модернизацию выполняет другое предприятие, то акт составляется в двух экземплярах (втором экземпляр передается предприятию, осуществившему рем основных средств).

Типовые формы №03–3 «Акт на списание основных средств» и №03–4 «Акт на списание автотранспортных средств» применяются для оформления выбытия отдельных объектов основным средств при их полной или частичной ликвидации. Акт составляется в двух экземплярах комиссией. утвержденной приказом руководителя предприятия (организации). Расходы по ликвидации, а также стоимость материальных ценностей, полученных от разбора строений, демонтажа оборудования и т.п., отражают в акте в разделе «Расчет результатов списания объекта».

Типовая форма №03–5 «Акт об установке, пуске и демонтажа строительной машины» составляется при установке, пуске и демонтаже строительной машины, взятой напрокат. Подписывается представителем прокатной базы и механиком строительного участка. В указанной форме отражаются сведения о состоянии машины до ее сдачи напрокат и после ее возврата.

Типовая форма №03–6 «Инвентарная карточка учета основных средств» применяется для аналитического учета и обобщения информации о всех типах основных средств на предприятии. Форма содержит данные о технических особенностях объекта, нормы амортизационных отчислений и пр. Ведется в одном экземпляре бухгалтерией.

Типовая форма №03–7 «Опись инвентарных карточек по учету основных средств» применяется для регистрации инвентарных карточек. Составляется в одном экземпляре в бухгалтерии с целью контроля за хранением карточек.

Типовая форма №03–8 применяется при ручной обработке учетной информации для учета движения основных средств по классификационным группам. Открывается бухгалтерией в одном экземпляре.

Кроме того, применяется на предприятии и типовая форма №03–9 «Инвентарный список основных средств» – обычно в местах эксплуатации основных средств для учета каждого объекта по материально ответственным лицам. Данные этой формы тождественны в инвентарных карточках учета основных средств. Кроме того на предприятии используются такие Типовые формы., как 03–14 «Расчет амортизации основных средств»

и 03–16 «Расчет амортизации по автотранспорту».

На рис. 2.5. представим как на предприятии КП «Горсвет» осуществляется движение учетной информации между первичной документацией и регистрами синтетического и аналитического учетов и отчетностью.

Рис. 2.5. Документальное оформление учета основных средств КП «Горсвет»

2.3 Синтетический и аналитический учет основных средств

Для учета и обобщения информации о наличии и движении собственных или полученных на условиях финансового лизинга объектов и арендованных комплексов, которые отнесены к основным средствам предприятие КП «Горсвет» использует План счетов бухгалтерского активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденный приказом Министерства финансов Украины от 30.11.99 г., №291. Для учета основных средств предприятия предназначен счет 10 «Основные средства».

По дебету счета 10 «Основные средства» отражаются: поступление (приобретенных, созданных, безвозмездно полученных) основных средств на баланс предприятия, учитываемых по первоначальной стоимости; сумма расходов, связанная с улучшением объекта (модернизация, модификация, достройка, дооборудование, реконструкция и т.п.), которое приводит к увеличению будущих экономических выгод, первоначально ожидаемых от использования объекта: сумма дооценки стоимости объекта основных средств.

По кредиту отражаются: выбытие основных средств в результате продажи, безвозмездной передачи или несоответствия критериям признания активом; частичная ликвидация объекта основных средств; сумма уценки основных средств.

Аналитический учет основных средств и их износа ведется по каждому объекту отдельно. Регистрами аналитического учета выступают в основном формы №ОС‑6 «Инвентарные карточки» и форма №ОС‑7 «Опись инвентарных карточек». Регистром синтетического учета служит Журнал-ордер №13. Записи в Журнале-ордере №13 производятся на основании первичных и сводных учетных документов (акта приема-передачи (внутреннего перемещения) основных средств, акта списания, расчета амортизации и т.д.).

Внесение в уставной капитал предприятия величины основных средств при формировании уставного капитала КП Горсвет отражено проводками: А) Дт 46 «Неоплаченный капитал»; Кт 40 «Уставный капитал» Б) Дт 10 «Основной капитал» Кт 46 «Неоплаченный капитал» на сумму в 15 000 грн. при внесении основных средств в уставный фонд предприятия.

Рассмотрим в работе примеры учета основных средств КП «Горсвет». В 2006 году предприятие приобрело монтажную вышку стоимостью 156 000 грн. В учете данная операция отражена следующим образом (табл. 2.2).

Таблица 2.2. Отражение в учете приобретения новой монтажной вышки КП Горсвет

| Содержание операции

|

Счет

|

| Дебет

|

Кредит

|

Сумма, тыс. грн.

|

| 1. Оприходован объект ОС

|

152

|

631

|

156,000

|

| 2. Сумма НДС, уплаченная в составе стоимости ОС, включена в состав налогового кредита

|

641

|

631

|

31,200

|

| 3. Прочие расходы, связанные с приобретением, включены в первоначальную стоимость объекта ОС

|

152

|

631

|

5,000

|

| 4. Сумма НДС, уплаченная подрядчику, включена в состав налогового кредита

|

641

|

631

|

31,200

|

| 5. Оплачены прочие расходы, включаемые в первоначальную стоимость согласно П(С) БУ 7

|

631

|

311

|

5,000

|

| 6. Введены в эксплуатацию объекты ОС

|

10

|

152

|

161,000

|

В марте 2007 года предприятие реализовало оборудование подстанции стоимостью 15 000 грн., при этом сумма НДС 3000 грн., перовначальная стоимость 12000 грн., начисленный износ 2000 грн., затраты, связанные с реализацией 650 грн. В учете эти операции получили следующее отражение (табл. 2.3.).

Таблица 2.2. Отражение в учете продажи электрогенератора КП Горсвет

| Содержание операции

|

Счет

|

| Дебет

|

Кредит

|

Сумма, тыс. грн.

|

| Списана остаточная стоимость ОС

|

972

|

10

|

10,000

|

| Списан износ по данному ОС

|

131

|

10

|

2,000

|

| Отображен доход от реализации ОС

|

37,31

|

742

|

18,000

|

| Отражено налоговое обязательство по НДС

|

742

|

641

|

3,000

|

| Отображены затраты, связанные с реализацией ОС

|

972

|

66

|

0,650

|

| Списана величина дохода от реализации

|

742

|

793

|

15,000

|

| Списана себестоимость реализованных ОС

|

793

|

972

|

10,650

|

В январе 2007 года имела место операция ликвидации ОС предприятия. Ликвидировано основные средство, первоначальная стоимость которого составляет 10 000 грн., начисленный износ 9000 грн., затраты связанные с ликвидацией 150 грн., оприходованы материалы от ликвидации на сумму 80 грн. В учете данная операция нашла следующее отражение (табл. 2.4.).

Таблица 2.4 Отражение в учете ликвидации старой монтажной вышки КП Горсвет

| Содержание операции

|

Счет

|

| Дебет

|

Кредит

|

Сумма. грн.

|

| Списан износ монтажной вышки

|

131

|

10

|

9000

|

| Списана остаточная стоимость монтажной вышки

|

976

|

10

|

1000

|

| Отображены затраты, связанные с ликвидацией монтажной вышки

|

976

|

66

|

150

|

| Оприходованы материалы от ликвидации монтажной вышки

|

20

|

746

|

80

|

| Отображено налоговое обязательство (НДС) монтажной вышки

|

976

|

641

|

200

|

| Списан в конце отчетного периода – доход

|

746

|

793

|

80

|

| – себестоимость

|

793

|

976

|

1350

|

В своей хозяйственной деятельности предприятие Горсвет часто сталкивается с необходимостью ремонта различных групп основных средств. Как известно ремонт может быть по способам осуществления – подрядный, хозяйственный и смешанный. В своей работе предприятие чаще всего использует два вида ремонто-хозяйственный и подрядный (выполненный сторонними организациями). Рассмотрим отражение в учете хозяйственных операций, связанных с осуществлением ремонта этими двумя способами (табл. 2.5.).

Таблица 2.5. Отражение в учете ремонта основных средств КП Горсвет подрядным и хозяйственным способом

| Содержание операции

|

Счет

|

| Дебет

|

Кредит

|

Сумма.грн.

|

| Подрядным способом

|

| Начислен долг подрядчику за выполненные работы

|

23

|

685

|

2500,00

|

| Отражен налоговый кредит по НДС

|

641

|

685

|

500,0

|

| Оплачен счет подрядчика

|

685

|

311

|

2750,00

|

| Хозяйственным способом

|

| Затрачены материалы на ремонт

|

23

|

20

|

1564,0

|

| Начислена заработная плата работникам, выполнявшим ремонт

|

23

|

66

|

66,5

|

| Сделаны начисления на соцстрахование

|

23

|

65

|

25,60

|

| Начислена амортизация отремонтированного основного средства

|

23

|

13

|

100,0

|

Если в результате инвентаризации выявлены ранее не учтенные основные средства то в учете предприятия эти операции отражаются следующим образом (табл. 2.6.).

Таблица 2.6. Отражение в Учете КП Горсвет поступления основных средств в связи с другими операциями

| Содержание операции

|

Счет

|

| Дебет

|

Кредит

|

Сумма, грн.

|

| Оприходованы вследствие проведенной инвентаризации ранее не учтенные основные средства

|

10

|

746

|

5000,00

|

| Перевод в состав основных средств ранее неправильно зачисленных малоценных и быстроизнашивающихся предметов

|

10

|

22

|

4000,00

|

| Поступление основных средств при обмене на другие материальные ценности (готовая продукция)

|

152

|

742

|

6500,00

|

| Зачисление в состав основных средств

|

10

|

152

|

65000,00

|

| В связи с обменом отражение себестоимости отгруженной готовой продукции

|

90

|

26

|

65000,00

|

Предприятие в январе 2008 года начало строительство объекта основных средств хозяйственным способом в сумме 20 000 грн. и закончило его в марте 2007 года. Данные хозяйственные операции отражены в учете (табл. 2.8.).

Таблица 2.7. Отражение в учете объекта основных средств КП Горсвет, построенного хозяйственным способом

| Содержание операции

|

Счет

|

| Дебет

|

Кредит

|

Сумма,

грн.

|

| Расходы на сооружение основных средств

|

151

|

205

|

20 000

|

| Зачисление построенного объекта на баланс

|

103

|

151

|

20 000

|

Рассмотрим еще один пример из хозяйственной практики предприятия. Первоначальная стоимость объекта – 4000 грн. Сумма начисленного износа – 4000 грн. На дату проведения переоценки: – остаточная стоимость – 0 грн; – справедливая стоимость – 3000 грн. Сумма дооценки – 3000 грн. Новый срок полезного использования (после дооценки) – 24 месяцев, используется прямолинейный метод начисления амортизации. Ликвидационная стоимость – 120 грн, амортизируемая стоимость – 2880 грн (3000 – 120), что составляет 96% от переоцененной стоимости (2880: 3000 х 100). В нашем случае предприятие ежемесячно включает дооценку в состав нераспределенной прибыли. Поскольку такая сумма включается пропорционально начислению амортизации, сумма дооценки также подлежит списанию в размере 96% – 2880 грн (3000 х 96%) от общей суммы ежемесячно равными частями. При выбытии объекта списывается остаток суммы дооценки, относящийся к ликвидационной стоимости. Ежемесячная сумма износа и сумма списания дооценки: 2880: 24 = 120 (грн). Отражение в учете в табл. 2.8.

Таблица 2.8. Отражение в учете объекта основных средств КП Горсвет, построенного хозяйственным способом

| Содержание операции

|

Счет

|

| Дебет

|

Кредит

|

Сумма,

грн.

|

| Отражение сумм дооценки остаточной стоимости

|

10

|

423

|

3000,00

|

| Отражено ежемесячное начисление износа в течении срока эксплуатации

|

23

|

121

|

120,00

|

| Отражено ежемесячное списание дооценки

|

423

|

44

|

120,00

|

| При выбытии объекта списан остаток суммы дооценки, относящийся к ликвидационной стоимости

|

423

|

44

|

120,00

|

Рассмотрим еще несколько примеров из хозяйственной практики предприятия КП Горсвет. Если остаточная стоимость объекта основных средств отличается от его справедливой стоимости на десять или более процентов, то осуществляется переоценка такого объекта. Механизм её прост. Соотношение справедливой стоимости объекта основных средств к его остаточной стоимости дает индекс переоценки, умножая на который первоначальную стоимость и износ переоцениваемого объекта основных средств, мы и осуществляем переоценку. Рассмотрим на примере. Некий объект основных средств под инвентарным номером один был приобретен и принят в эксплуатацию в декабре 2003 года. Первоначальная стоимость объекта №1 равна 26000,00 грн, а ликвидационная стоимость – 2000,00 грн. Срок эксплуатации – 6 лет. Поскольку П(С) БУ 7 требует начисление амортизации начинать с месяца, следующего за месяцем, в котором объект стал пригодным для эксплуатации, то начисление амортизации объекта №1 прямолинейным методом началось с января 2004 г. До января 2008 г. сумма начисленной амортизации составила 16000,00 грн (24000,00 грн / 6 лет х 4 года). В январе 2008 г. выяснилось, что справедливая стоимость аналогичных объектов равна 12000,00 грн. Так как остаточная стоимость объекта №1 составляла на тот момент 10000,00 грн, то возникла необходимость в осуществлении переоценки данного объекта, которую в январе и провели. Индекс переоценки – 1,2 (12000,00 грн / 10000,00 грн). Переоцененная первоначальная стоимость – 31200,00 грн (26000,00 грн х 1,2). Переоцененная сумма износа 1 – 19200,00 грн (16000,00 х 1,2). В бухгалтерском учете данная переоценка отразится проводками (табл. 2.9).

Таблица 2.9. Учет переоценки основных средств КП Горсвет

| Содержание операции

|

Счет

|

| Дебет

|

Кредит

|

Сумма,

грн.

|

| В результате дооценки увеличена первоначальная стоимость объекта №1 с одновременным увеличением на сумму дооценки дополнительного капитала

|

10

|

423

|

5200,00

|

| В результате дооценки увеличена сумма начисленного износа объекта №1 с одновременным уменьшением на сумму дооценки дополнительного капитала

|

423

|

13

|

3200,00

|

В результате остаточная стоимость приведена в соответствие со справедливой стоимостью и равна 12000,00 грн (31200,00 грн – 19200,00 грн). Первоначальная стоимость, а точнее переоцененная стоимость объекта №1 теперь увеличилась, а ликвидационная стоимость осталась неизменной. В результате этого имеет место увеличение амортизируемой стоимости с 24000,00 грн (26000,00 грн – 2000,00 грн) до 29200,00 грн (31200,00 грн – 2000,00 грн). Если продолжать начисление амортизации объекта №1 в том же порядке, что и до осуществления переоценки, то вполне очевидно, что сумма начисленной амортизации за полный срок эксплуатации составит 27200,00 грн, а не 29200,00 грн. Что же делать с оставшимися 2000,00 грн (29200,00 грн – 27200,00 грн) амортизируемой стоимости? В соответствии с изменениями, внесенными в П(С) БУ 7 в конце 2004 года, при выбытии объектов основных средств, которые в процессе их эксплуатации переоценивались, если сумма всех осуществленных дооценок превышает сумму всех осуществленных уценок по такому объекту, сумма такого превышения относится на увеличение суммы нераспределенной прибыли предприятия с одновременным уменьшением дополнительного капитала. В бухгалтерском учете это отразится следующим образом (табл. 2.10.).

Таблица 2.10. Учет выбытия дооцененного объекта сразу после дооценки

| Содержание операции

|

Счет

|

| Дебет

|

Кредит

|

Сумма,

грн.

|

| Отнесение суммы дооценки, отраженной в дополнительном капитале, на нераспределенную прибыль предприятия

|

423

|

441

|

2000,00

|

Начиная с января 2008 года предприятие принимает решение о ежемесячном списании суммы осуществленной дооценки объекта №1 с дополнительного капитала на нераспределенную прибыль предприятия пропорционально начисленной амортизации такого объекта. Первоначально определяем пропорцию суммы амортизации к сумме дооценки объекта №1 (назовем его коэффициентом пересчета сумм амортизации объекта №1 в сумму «амортизации» превышения суммы дооценки данного объекта основных средств над суммами его уценки). Определяется он соотношением суммы дооценки к остаточной стоимости объекта №1 за минусом его ликвидационной стоимости: 2000,00 грн / 8000,00 грн = 0,25. Для определения суммы «амортизации» превышения суммы дооценки объекта основных средств над суммами его уценки необходимо суму начисленной амортизации умножить на указанный коэффициент:

1) сумма начисленной амортизации объекта №1 за 2008 год – 4000,00 грн (24000,00 грн / 6 лет);

2) сумма начисленной «амортизации» превышения суммы дооценки объекта основных средств над суммами его уценки – 1000,00 грн (4000,00 грн х 0,25).

В бухучете данные операции отразятся следующим образом (табл. 2.11.).

Таблица 2.11 Учет в случае продолжение эксплуатации дооцененного объекта

| Содержание операции

|

Счет

|

| Дебет

|

Кредит

|

Сумма,

грн.

|

| Начислена амортизация объекта №1 за 2008 год

|

23

|

13

|

4000,00

|

| Отражена сумма начисленной «амортизации» превышения суммы дооценки объекта основных средств над суммами его уценки за 2008 год путем отнесения части дополнительного капитала в счет нераспределенной прибыли предприятия

|

423

|

441

|

1000,00

|