| Лабораторная работа №1

Стабилизация денежного потока

Исходные данные

:

Имеется N предприятий.

Известно для каждого предприятия на начальный этап времени финансовое состояние предприятий: m1

, m2

, … mn

(вектор финансового состояния) (вектор финансового состояния)

Известно что между предприятиями существует финансовая связь, которая задается с помощью матрицы p

Pij

– это доля денежных средств, передаваемых от i-го предприятия к j-му предприятию.

Известно, что вышестоящие организации (министерства, головные предприятия) могут передавать денежные средства предприятиям (дотации):

(

регулятор денежного потока) (

регулятор денежного потока)

Цель работы

:

Подобрать  таким образом, чтобы в результате денежного потока финансовое состояние i-го предприятия стремилось бы к ji

. таким образом, чтобы в результате денежного потока финансовое состояние i-го предприятия стремилось бы к ji

.

(вектор цели) (вектор цели)

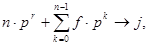

Общая постановка задачи выглядит следующим образом:

(x) (x)

1-ое состояние: np + f

2-ое состояние: ( np + f ) p + f

3-е состояние: ((np + f ) p + f ) p + f и т.д.

- регулятор денежного потока.

Если неравенство (x) не выполняется при некотором r , то такого регулятора денежного потока не существует.

Ход работы

:

Матрица взаиморасчета между предприятиями:

; ;

Стабилизировать денежный поток, если это возможно, с точностью:

; ;

с вектором цели g,  , ,

1) Определить (регулятор денежного потока).

2) Определить число временных этапов достижения цели с точностью E

.

3) Описать финансовое состояние L5 после 5-го временного периода.

Решение

:

; ;

; ;

1)

2)

3)

Лабораторная работа №2

Теории фирмы.

Исходные данные

:

Фирма производит 1 вид продукции, спрос на которую не определен. В результате статистических наблюдений за спросом получена выборка из 80 значений.

Проверить с помощью критерия  гипотезу о том, что спрос подчиняется: гипотезу о том, что спрос подчиняется:

a) равномерному распределению;

b) показательному распределению.

При уровне значимости

Известно также

:

цена на продукцию – цена на продукцию –

поправочный коэффициент -

затраты на 1 ед. продукции -

a)

Решение

:

Используем ‘Math Lab’ -> ‘статистическая обработка выборки’

Теория вероятностей -> Статистическая обработка реализация одномерной СВ -> Лабораторная работа по математике

(Цель расчетов)

Объем выборки – N = 80;

72,337 10,544 73,371 26,972

19,763 69,971 88,942 31,656

50,684 28,785 37,561 14,976

5,810 84,071 47,306 5,577

44,654 89,801 45,142 98,803

21,452 80,679 94,901 40,355

72,677 51,166 11,146 89,351

100,160 19,364 97,347 2,959

63,931 30,451 81,812 9,809

17,550 79,354 49,811 64,342

48,772 57,361 95,388 99,349

10,834 52,315 40,876 18,789

55,412 57,144 98,823 98,121

3,173 66,360 72,653 84,457

12,854 65,233 21,611 13,432

34,826 41,338 37,156 85,298

60,063 73,145 4,681 67,221

100,453 75,351 48,911 14,058

61,405 5,633 86,441 24,768

92,668 62,525 33,830 76,660

Результаты

:

Xmin

= 2,95880 Xmax

= 100,45324

Среднее = 52, 30937 Медиана = 51, 70602

Выб. дисп. S^2 = 918,98979 Несм. выб. дисп. S1^2 = 930, 62257

Выб. среднекв. откл.: S = 30, 31484 S1 = 30, 50611

Выб. коэф.: ассиметрии – 0,03743 эксцесса – 1,25817

Гипотезы

:

Число групп после пересчета: 7

Значение статистики x^2 для гипотетических распределений:

Равномерного: 2,85

Показательного: 22,96

Нормального: 6,26

Вывод

:

Число степеней свободы  , по таблице находим теоретическое значение , , по таблице находим теоретическое значение ,  . Из распечатки для равномерного распределения имеем . Из распечатки для равномерного распределения имеем  следует, что гипотеза о равномерном распределении спроса на отрезке следует, что гипотеза о равномерном распределении спроса на отрезке  где а = Xmin

= 2, 95880, Xmax

= 100, 45324. где а = Xmin

= 2, 95880, Xmax

= 100, 45324.

Определим оптимальное значение объема выпуска продукции, максимальный доход, максимальную прибыль с помощью программы ‘firm’ на ЭВМ, в результате расчетов получим при с = 14,2,  , ,

Произведем расчет посредством следующих манипуляций

:

Math Lab -> Экономико-математические методы и модели –> Теория фирмы (при равномерном распределении)

Yопт.

(1) = 2,9588

Максимальный доход

Максимальная прибыль

Максимальный суммарный доход фирмы

Максимальная суммарная прибыль фирмы

b)

Решение

:

Используем ‘Math Lab’ -> ‘статистическая обработка выборки’

Теория вероятностей -> Статистическая обработка реализация одномерной СВ -> Лабораторная работа по математике

(Цель расчетов)

Объем выборки – N = 80;

15.622 22.654 44.453 25.598

26.023 2.997 3.761 4.484

15.873 16.981 54.383 27.619

0.892 26.590 15.724 14.745

11.815 3.411 43.142 24.706

5.446 14.918 26.623 28.877

18.560 20.338 18.616 17.944

17.756 1.011 9.380 3.623

1.955 8.095 4.069 9.053

6.755 2.808 6.243 2.204

10.442 22.013 5.181 10.443

9.549 13.365 9.365 24.141

10.395 5.613 18.480 30.659

6.986 13.636 41.616 42.492

34.460 7.363 9.109 27.191

66.274 70.379 72.246 48.743

5.239 25.776 15.849 46.264

31.403 5.844 54.340 7.530

2.867 12.099 29.306 16.516

0.735 4.612 0.304 45.617

Результаты

:

Xmin 0.30426 Xmax 72.24550

Сpеднее 19.25240 Медиана 36.27488

Выб. дисп. S^2 284.83482 Hесм.выб.дисп. S1^2 288.44032

Выб.сpеднекв.откл.: S 16.87705 S1 16.98353

Выб. коэф.: асимметpии 1.29859 эксцесса 1.22106

Гипотезы

:

Число гpупп после пеpесчета: 5

Hовый интеpвальный статистический pяд

Разpяд Гpаницы Частоты Веpоятности(н,Л,Ст)*Объем

1 ----- ; 10.58 34 24.39 19.43 24.08

2 10.58; 20.86 18 18.63 25.58 19.01

3 20.86; 31.14 14 17.62 20.12 17.92

4 31.14; 51.69 9 17.12 12.18 16.85

5 51.69; +++++ 5 2.25 2.69 2.14

Значение статистики X^2 для гипотетических pаспpеделений:

pавномеpного 77.09 Релея-Райса 4.71 логистического 12.52

показательного 1.00 Лапласа 17.86 Стьюдента 12.47

ноpмального 11.78 Симпсона 13.26 логноpмального 5.59

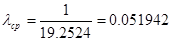

Призведем расчет параметра показательного распределения ( ) )

; ;

; ;

Вывод

: Вывод

:

; ;

По таблице находим теоретическое значение  . .

следовательно гипотеза о показательном распределении принимается. следовательно гипотеза о показательном распределении принимается.

Произведем расчет посредством следующих манипуляций

:

Произведем посредством программы ‘firm’:

RUN

введите число видов пpодукции,выпускаемой фиpмой

? 1

введите вектоp цен на пpодукцию с

? 14.2

введите вектоp попpавочных коэффициентов на пpодукцию a

? 0.21

введите вектоp затpат на пpодукцию l

? 7.9

экспоненциальное-1,pавномеpное-2

? 1

введите вектоp оценок паpаметpа pаспpеделения b

? 0.051942

yopt( 1 )= 15.87574

максимальный доход dmax( 1 )= 225.4355

максимальная пpибыль p( 1 )= 100.0171

максимальный суммаpный доход фиpмы в = 225.4355

максимальная суммаpная пpибыль фиpмы p = 100.0171

|