Министерство образования и науки Украины

Таврический национальный университет Им. В.И. Вернадского

Контрольная работа

на тему: Современные концепции и стратегии управления формированием ресурсной базы в коммерческом банке

Симферополь 2010

Современные концепции и стратегии управления формированием ресурсной базы в коммерческом банке

Управление банковскими ресурсами представляет собой деятельность, связанную с привлечением денежных средств вкладчиков и других кредиторов, определением величины и соответствующей структуры источников денежных средств в тесной увязке с их размещением. Управление ресурсами коммерческих банков можно условно подразделить на два базовых уровня - уровень государства (макроэкономический) и уровень самого коммерческого банка (рис.1..)

Рис. 1 Базовые уровни управления ресурсами коммерческих банков

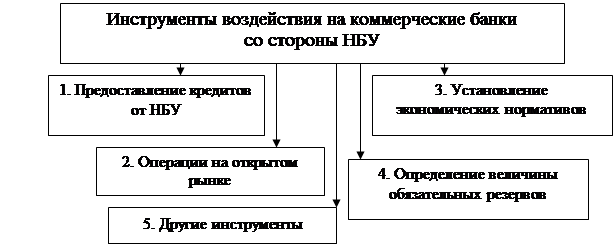

На уровне государства управление ресурсами коммерческих банков происходит через Национальный банк Украины с использованием различных инструментов. К числу основных инструментов регулирования ресурсной базы со стороны НБУ следует в первую очередь отнести (рис.2.).

При этом на каждом уровне управления (будь то макроэкономический или корпоративный уровень) используются как экономические, так и организационные методы. Сами же методы прямо либо косвенно воздействуют на величину ресурсов коммерческих банков.

Рис. 2 Инструменты регулирования ресурсной базы комбанков со стороны НБУ

Рассмотрим основные механизмы данного воздействия подробнее. Предоставление Национальным банком Украины кредитов коммерческим банкам непосредственно влияет на величину их пассивов. При этом важное значение имеет процентная политика, проводимая Национальным банком Украины в межбанковском кредитовании. Часть кредитов Национального банка Украины связана с рефинансированием коммерческими банками их активов.

Другим важным инструментом, который использует Национальный банк Украины, являются операции на открытом рынке. Операции Национального банка Украины по купле-продаже государственных ценных бумаг увеличивают или снижают величину пассивов коммерческих банков. Эксперты считают этот инструмент более действенным, однако в силу недостаточного развитого рынка ценных бумаг данный инструмент регулирования в Украине не соответствует возможностям его применения.

Третий по значимости инструмент регулирования ресурсной базы коммерческих банков (некоторые эксперты считают его вторым по значимости) это установление экономических нормативов (показателей) регулирования деятельности коммерческих банков. Минимальный размер уставного фонда коммерческих банков не только прямо, но и косвенно влияет на величину собственного капитала коммерческого банка, поскольку образование других его фондов взаимосвязано с уставным фондом.

Четвертый макроэкономический инструмент это величина обязательных резервов коммерческих банков. Обязательные резервы это часть ресурсов коммерческих банков, внесенных на беспроцентный счет в Национальном банке Украины по его требованию. Обязательные резервы выполняют также функцию страхования депозитов и вкладов.

В регулировании ресурсов важное место отводится показателям ликвидности коммерческого банка и максимального размера риска на одного заемщика. Соблюдение указанных показателей требует поддержания соответствия между сроками, на которые привлекаются и размещаются средства. При размещении ресурсов коммерческие банки исходят из степени кредитоспособности клиентов. Следует отметить, что перечисленные выше инструменты макроэкономического воздействия со стороны Национального банка Украины в сфере регулирования ресурсов коммерческих банков могут быть эффективными только в условиях их тесной увязки с налоговой политикой и действующим законодательством страны. Например, высокие ставки налогообложения прибыли уменьшают денежные средства, остающиеся в распоряжении коммерческого банка для выплаты дивидендов и собственного развития, а, следовательно, негативно влияют на формирование не только собственного капитала, но и на операции по привлечению вкладов и депозитов. Изъятие ресурсов Национальным банком Украины для покрытия бюджетного дефицита влечет за собой уменьшение ресурсов коммерческих банков, снижает их заинтересованность в совершенствовании работы по мобилизации временно свободных средств предприятий, организаций и населения.

Обратимся к характеристике внутрибанковских инструментов по привлечению ресурсов (методов регулирования ресурсной базы со стороны самих коммерческих банков).

Для того чтобы мобилизовать временно свободные денежные средства и превратить их в реальные кредитные ресурсы, коммерческие банки должны осуществлять мероприятия, которые стимулировали бы привлечение вкладов и обеспечивали бы их сохранность.

В развитии операций по привлечению свободных денежных средств важное значение имеет качество обслуживания клиентов - наличие информации об условиях привлечения средств во вклады, быстрота обслуживания, доброжелательное отношение ко всем клиентам и т. п. Качество обслуживания клиентов во многом зависит от квалификации аппарата банка, который должен учитывать не только свои собственные интересы, но и интересы клиентов, в частности, выплачиваемый вкладчикам размер дохода. По своему экономическому назначению процент депозитной ставки должен стимулировать концентрацию свободных денежных средств в коммерческих банках, что возможно путем использования ими свободных и рыночных ставок депозитных процентов. Стимулирующий эффект процента по вкладам зависит главным образом от уровня и дифференциации процентных ставок в зависимости от вида, срока вклада, периода уведомления об изъятии и т. п. Если при определении процентной ставки будут учтены также темпы инфляции, то повысится ценность самих денег, а увеличение вкладов - поможет сбить ажиотажный спрос на потребительском рынке [39, С.90].

Привлечению средств вкладчиков в коммерческие банки способствует изменение порядка выплаты процентов. Раньше большая часть процентов по вкладам выплачивалась один раз в год. Затем эта политика стала более гибкой, но финансовый кризис привел в настоящее время к тому, что коммерческие банки перестали выплачивать проценты по вкладам ежеквартально (ежемесячно) и даже не выдают депозиты по срокам, что конечно негативно влияет на привлечение новых ресурсов от населения и юридических лиц.

Проблема управления ресурсами, привлеченными коммерческими банками, имеет не только количественную, но и качественную сторону. Привлекать ресурсы без проработки вопроса об их размещении нельзя. Перед коммерческими банками стоит задача эффективного размещения ресурсов, которое возместило бы затраты и принесло банку прибыль, а также обеспечило выполнение предъявляемых Национальным банком Украины требований по ликвидности банка. Это возможно при осуществлении коммерческим банком взвешенной политики в области соотношения пассивных операций с активными.

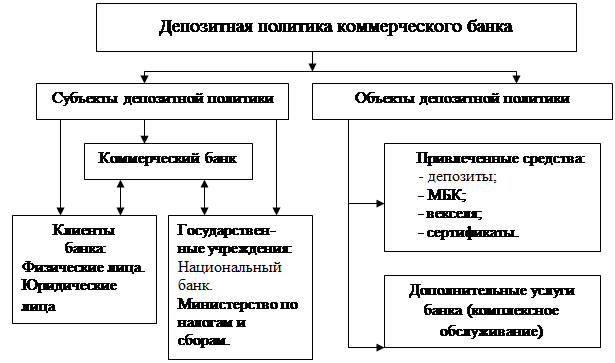

Чрезмерное наличие привлеченных средств усиливает риск и повышает потенциальную угрозу неплатежеспособности коммерческого банка, а также возможность попадания его под «контроль» других коммерческих банков и кредиторов. Управление эффективной стратегией привлечения ресурсов происходит через выбор и реализацию депозитной политики коммерческого банка. Сущность депозитной политики коммерческих банков зависит от таких категорий, как субъекты и объекты депозитной политики, принципы ее формирования, а также границы депозитной политики.В состав субъектов депозитной политики коммерческого банка включены клиенты банка, коммерческие банки и государственные учреждения. К объектам депозитной политики отнесены привлеченные средства банка и дополнительные услуги банка (комплексное обслуживание). Классификация субъектов и объектов депозитной политики банка обобщена на рис.3 .

Рис.3. Состав субъектов и объектов депозитной политики коммерческого банка

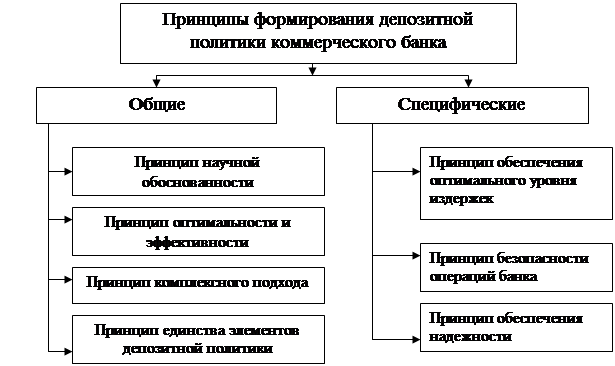

В основе формирования депозитной политики коммерческого банка лежат как общие, так и специфические принципы, что наглядно отражено на рис.4.

При этом, под общими принципами депозитной политики понимаются принципы, единые и для государственной денежно-кредитной политики НБУ, проводимой на макроэкономическом уровне, и для политики на уровне каждого конкретного коммерческого банка.

Кратко охарактеризуем содержание представленных на рис.4 принципов. Комплексный подход выражается как в разработке теоретических основ, приоритетных направлений депозитной политики банка с точки зрения стратегии его развития, так и в определении наиболее эффективных и оптимальных для данного этапа развития банка тактических приемов и методов ее реализации.

Рис.4 Принципы формирования депозитной политики коммерческого банка

К специфическим принципам депозитной политики относятся принципы обеспечения оптимального уровня издержек банка, безопасности проведения депозитных операций, надежности, поскольку банк, осуществляя аккумуляцию временно свободных денежных средств с целью их последующего размещения, стремится получить доход не любой ценой, а с учетом реалий рынка, на котором он осуществляет свою деятельность. Соблюдение перечисленных принципов позволяет банку сформировать как стратегические, так и тактические направления в организации депозитного процесса, обеспечивая тем самым эффективность и оптимизацию его депозитной политики.

Одним из важных вопросов депозитной политики коммерческого банка является вопрос о границах данной депозитной политики, классификация этих границ по следующим признакам (рис. 5.)

Рис.5. Границы депозитной политики коммерческого банка

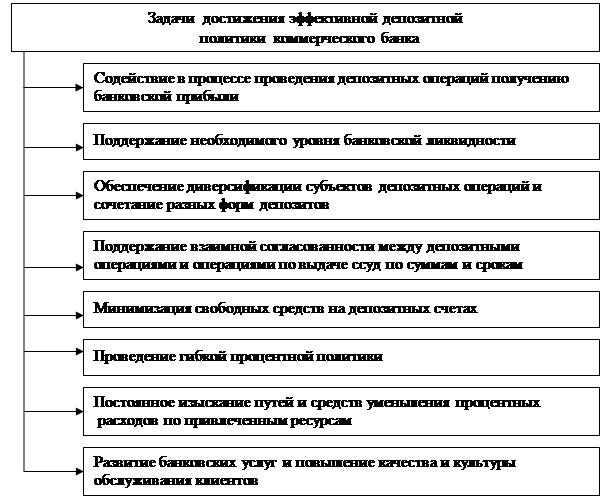

Успешная реализация целей эффективной депозитной политики коммерческого банка предполагает решение в процессе ее формирования следующих задач (рис.6.)

Рис.6. Задачи достижения эффективной депозитной политики коммерческого банка

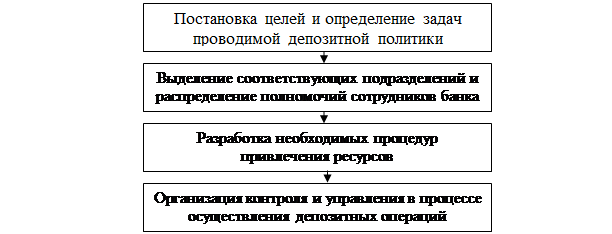

Основные этапы депозитной политики коммерческого банка схематично можно представить в виде рисунка (рис.7).

Рис.7 Основные этапы депозитной политики коммерческого банка

Под экономической целесообразностью понимается рентабельность использования привлеченных ресурсов. При расчете относительной эффективности привлечения депозитных ресурсов необходимо принимать во внимание как связанные с ними издержки, в том числе – резервные отчисления, а также неопределенную степень их ликвидности, так и явные выгоды. Система ставок по вкладам должна быть ориентирована на рыночную конъюнктуру при непременном учете складывающейся иерархии надежности сопоставимых инструментов. Так, банк, удерживающий ставки на более низком уровне, нежели близкие ему по степени надежности конкуренты, рискует потерять часть своей клиентуры.

Процесс формирования депозитной политики тесно взаимосвязан с проведением банком процентной политики, так как депозитный процент является эффективным инструментом в области привлечения ресурсов. По отдельным видам депозитных счетов величина доходов определяется сроком вклада, суммой, спецификой функционирования счета, объемом и характером сопутствующих услуг и зависит от соблюдения клиентом условий вклада. Уплата банком процентов по депозитам – основная часть операционных расходов. Одним из направлений процентной политики коммерческого банка является расчет и анализ стоимости всех ресурсов и депозитных операций.

Для этого необходимо:

- установить приемлемый процент по вкладам (депозитам);

- изучить динамику процентной ставки по привлеченным ресурсам;

- рассчитать реальную стоимость ресурсов в условиях инфляции;

-проанализировать изменения процентного расхода по привлеченным ресурсам в общем объеме расходов банка.

Процентная политика является неотъемлемой частью формирования депозитной политики коммерческого банка. Оптимальная процентная политика банка базируется на принципах дифференциации процента в зависимости от срока хранения и размера сбережений, принципа «социальной» дифференциации процента по вкладам, принципа обеспечения рентабельности банковской деятельности и принципа сохранения и защиты сбережений вкладчиков.

Таким образом, управление ресурсной базой коммерческого банка сложный и многогранный процесс, который можно разделить на два уровня - уровень государства (макроэкономический) и уровень коммерческого банка. К числу инструментов регулирования ресурсной базы коммерческих банков со стороны Национального Банка Украины относят предоставление кредитов, операции на открытом рынке, установление экономических нормативов, определение величины обязательных резервов и некоторые другие инструменты. Главная задача внутрибанковского управления ресурсной базой состоит в том, чтобы мобилизовать временно свободные денежные средства и превратить их в реальные кредитные ресурсы. Для достижения поставленных задач депозитной политики каждый коммерческий банк должен разработать собственный механизм депозитной политики. Анализ формирования ресурсной базы коммерческого банка в современной финансовой ситуации становится необходимым условием достижения ее действенности.

Список использованных источников

1. Алексеєнко М.Д., Герасимович А.М. Аналіз банківської діяльності. - К: КНЕУ. – 2006. – 600 с.

2. Артус М. Фінанси.- К: Вид-во Європ. ун-ту. – 2005. – 198 с.

3. Барановський О.І. Розвиток банківської системи України. - К: Ін-т екон. прогнозів. - 2008. – 584 с.

4. Бланк И.А. Финансовый менеджмент. Учебный курс (2-е дополненное издание). - К: Эльга-Н (рус).- 2006.- 656 с.

5. Вовчак О. Банківська справа. - К: Новий Світ-2000. – 2008. - 560 с.

6. Гардмиров П. Ризик-менеджмент у банку//Регіональна єкономіка.- 2003.- №4..- С.140-145.

7. Кириленко О.П. Фінанси. Теорія та вітчизняна практика. - Тернопіль: Астон.- 2002.- 21 с.

8. Кириленко О.П. Фінанси. Теорія та вітчизняна практика. - Тернопіль: Астон.- 2002.- 21 с.

9. Кочетков В.М., Омельченко О.В. Основи аналізу діяльності комерційного банку. - К: Видавництво Європейського університету. -2003 – 96 с.

10. Кравець В.М., Кравець О.В. Західноєвропейський банківський менеджмент: становлення і сучасність.- К: Знання-Прес. – 2003. – 470 с.

11. Мещеряков А.А. Фінансовий менеджмент у банках.- К: ЦУЛ. – 2006. – 208 с.

12. Мігус І.П. Ринок фінансових послуг. Методичні рекомендації для складання рейтингів. - К: Видавництво Європейського університету.- 2005. -118 с

13. Мочерний С. Банківська система в Україні. - Львів: Тріада Плюс.- 2004. -304 с.

14. Прокопенко І.Ф. Основи банківської справи. К: ЦУЛ. – 2005. – 410 с.

15. Примостка Л.О. Фінансовий менеджмент у банку. Підручник. - К: КНЕУ. -2004. - 468 с.

16. Реверчук С.К. Грошово-банківські системи зарубіжних країн. - К: Триада. -2007. -160 с.

17. Сало І.В., Криклій О.А. Фінансовий менеджмент у банку.- К: Унів.книга. – 2007. -314 с.

18. Фрост С. Настольная книга банковского аналитика. -К: БалансБизнесБукс. -2006. – 672 с.

19. Єпіфанов А.О., Маслак Н.Г., Сало І.В. Операції комерційних банків. - К: Унів.книга. – 2007. – 523 с.

20. Банки нового тысячелетия // Деловая жизнь. -№9. - 2003. – С.18-19.

21. Божко В.П. , Шигимага Е.О. Об оценке структуры доходов коммерческого банка // Економика. Финансы. Право. – № 10. -2004. – С.23-27.

22. Васюренко О.В. Депозиты как основной источник привлечения средств коммерческими банками // Фінанси України. - 2006. - № 11 - С. 88-92.

23. Дмитриева Е.А. Депозитные операции в системе услуг коммерческого банка: проблемы их эффективности // Банківська справа. - 2005. - № 2 - С. 18-23.

24. Дмитрієва О.А. Оптимізація депозитної діяльності комерційного банку // Фінанси України. – 2008. - № 5. – С 15-17.

25. Дмитрієва О.А. Оптимізація депозитної діяльності комерційного банку // Фінанси України. – 2007. - № 5. – С. 138-145.

26. Ермошенко М.М. Информционно-аналитическая поддержка анализа деятельности коммерческого банка // Актуальные проблемы экономики. -№ 10. -2006.- С.59-67.

27. Заруцкая О.П. Управление рисками - главный показатель финансовой стойкости отечественных банков // Финансы Украины. -№ 3. -2006.- С.94-101.

|