| Министерство образования Российской Федерации

Федеральное агентство по образованию

Государственное образовательное учреждение высшего

профессионального образования

Всероссийский заочный финансово-экономический институт

филиал в г. Барнауле

Факультет: «Учетно-статистический»

Курсовая работа

Комплексный экономический анализ хозяйственной деятельности предприятия

Барнаул 2008

Введение

В условиях многогранности и сложности экономических отношений между хозяйствующими субъектами существенно возрастают приоритетность и роль экономического анализа, основным содержанием которого является комплексное системное исследование механизма финансовой стабильности и финансовой безопасности организации.

Анализ финансово-хозяйственной деятельности – это один из главных элементов менеджмента любой организации. С помощью комплексного анализа изучаются тенденции развития, глубоко и системно анализируются факторы изменений результатов деятельности, обосновываются бизнес-планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, вырабатывается экономическая стратегия его развития. Результаты такого анализа нужны, прежде всего, внутренним пользователям (руководству, учредителям, экономическим службам), а также внешним пользователям (кредиторам, инвесторам, поставщикам, налоговым службам) для выработки рациональных управленческих решений.

Данная тема является актуально потому, что устойчивое финансовое положение предприятия является результатом умелого, просчитанного управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия.

Предметом исследования курсовой работы является анализ хозяйственной деятельности предприятия.

Объектом исследования является ОАО «Агат».

Целью работы является:

· закрепление теоретических знаний;

· развитие практических навыков проведения экономического анализа

· обобщение полученных результатов анализа с целью выявления комплектной величины резервов, которые в конечном итоге могут быть квалифицированы как готовые к мобилизации в производственно-хозяйственной деятельности анализируемой организации.

Задачи:

- рассчитать качественные и количественные показатели;

- составить многофакторные модели;

- раскрыть методику расчета влияния отдельных факторов;

- выявить резервы и разработать рекомендации по мобилизации их в производство;

- составить аналитическую записку по результатам произведенных расчетов.

Анализ ресурсного потенциала организации

1. Определите степень влияния отдельных факторов, связанных с использованием трудовых ресурсов, на прирост выручки от продаж продукции по сравнению с прошлым годом

Таблица 1

Анализ степени влияния на объем продаж отдельных факторов, связанных с использованием трудовых ресурсов

| № п/п

|

Показатель

|

Прошлый год

|

Отчётный год

|

Динамика показателя в процентах

|

Разница

в проце

нтах (+;-)

|

Расчёт влияния фактора

|

Фактор,

повлиявший на выявленное изменение

|

| А

|

Б

|

1

|

2

|

3

|

4

|

5

|

6

|

| 1

|

Численность рабочих, чел.

|

11214

|

12285

|

109,551

|

9,551

|

524790,000

|

изменение

числа

рабочих

|

| 2

|

Число отработанных человекодней, чел-дн.

|

2747430

|

3071250

|

111,786

|

2,236

|

122850,000

|

количество

дней

отработанных 1 рабочим

|

| 3

|

Число отработанных человекочасов, чел-ч.

|

21979440

|

25184250

|

114,581

|

2,795

|

153562,500

|

продолжите

льность

рабочего дня

|

| 4

|

Объём продаж (без НДС), тыс. руб.

|

5494860

|

6044220

|

109,998

|

-4,583

|

-251842,500

|

изменение среднечасовой

выработки 1 рабочего

|

Динамика показателя (в %) =

Отчетный год/ Прошлый год * 100%

Разница в процентах определяется путем составления выявленной динамики с аналогичным результатом предыдущего показателя, исключением является численность рабочих, динамика которой сравнивается со 100%.

Для расчета степени влияния каждого фактора выявленная разница в процентах умножается на прошлогодний объем продаж и делится на 100.

Для определения степени влияния отдельных факторов, связанных с использованием трудовых ресурсов, на прирост выручки от продаж составим дополнительную таблицу

| №

|

Показатель

|

Прошлый год

|

Отчетный год

|

Отклонение (+, -)

|

| А

|

Б

|

1

|

2

|

3

|

| 1

|

Объем продаж (без НДС), тыс. руб.

|

5494860

|

6044220

|

549360

|

| 2

|

Число рабочих

|

11214

|

12285

|

1071

|

| 3

|

Число отработанных человеко-дней

|

2747430

|

3071250

|

323820

|

| 4

|

Число отработанных человеко-часов, тыс.

|

21979440

|

25184250

|

3204810

|

| 5

|

Среднечасовая выработка одного рабочего

|

0,25

|

0,24

|

-0,01

|

| 6

|

Средняя продолжительность рабочего дня

|

8

|

8,2

|

0,2

|

| 7

|

Среднее число дней, отработанных одним рабочим

|

245

|

250

|

5

|

Фактором, повлиявшим на выявленное отклонение, является изменение того показателя, который останется, если вычесть предыдущий.

Y = a bcd; а – изменение числа рабочих; b – изменение среднего числа дней, отработанных одним рабочим; c – изменение средней продолжительности рабочего дня; в – изменение среднечасовой выработки одного рабочего. bcd; а – изменение числа рабочих; b – изменение среднего числа дней, отработанных одним рабочим; c – изменение средней продолжительности рабочего дня; в – изменение среднечасовой выработки одного рабочего.

1) Влияние изменения числа рабочих на объём продаж

D Va

= в a b0

c0

d0

= 1071*245*8*0,25=524790 тыс. руб.

2) Влияние изменения среднего числа дней, отработанных одним рабочим

D Vb

= a1

Db c0

d0

= 12285*5*8*0,25=122850 тыс. руб.

3) Влияние изменения средней продолжительности рабочего дня

D Vc

= a1

b1

Dc d0

= 12285*250*0,2*0,25=153562,5тыс. руб.

4) Влияние изменения среднечасовой выработки одним рабочим

D Vd

= a1

b1

c1

Dd = 12285*250*8,2*(-0,01)=-251842,5 тыс. руб.

На основании расчётов можем сделать следующие выводы:

За счёт изменения числа рабочих на 1071 объём продаж увеличился на 524790 тыс. руб. Из-за изменения среднего числа дней, отработанных одним рабочим на 5 дней объём продаж увеличился на 122850 тыс. руб. За счёт изменения средней продолжительности рабочего дня на 0,2 часа объём продаж увеличился на 153562,5 тыс. руб. При уменьшении среднечасовой выработки одним рабочим на 0,01 выручка от продаж уменьшилась на 251842,5 тыс. руб.

В общем можем сделать вывод, что на объём продаж положительно повлияли все изменения, кроме изменения среднечасовой выработки одного рабочего.

2. Определить степень влияния на объём продаж отдельных факторов, связанных с использованием материалов

Таблица 2

Анализ степени влияния на объем продаж отдельных факторов, связанных с использованием материалов

| №п/п

|

Показатель

|

условное обозначение

|

Прошлый год

|

Отчётный год

|

Отклонения (+;-)

|

| А

|

Б

|

В

|

1

|

2

|

3

|

| 1

|

Объём продаж (без НДС), тыс. руб.

|

V

|

5494860

|

6044220

|

549360

|

| 2

|

стоимость материалов в себестоимости продаж, тыс. руб.

|

М3

|

1221080

|

1439100

|

218020

|

| 3

|

Материалоотдача проданой продукции (рассчистать), коэфф

|

М0

|

4,5

|

4,2

|

-0,3

|

| 4

|

степень влияния следующих факторов:

|

x

|

x

|

x

|

| 5

|

изменение стоимости материалов в себестоимости продаж (рассчитать), тыс. руб.

|

x

|

x

|

981090

|

| 6

|

изменение материалоотдачи продаж (рассчитать), ты. Руб).

|

x

|

x

|

-431730

|

Материалоотдача= объём продаж / стоимость материалов

Объём продаж = стоимость материалов * материалоотдача

Рассчитаем степень влияния на объем продаж изменения стоимости материалов в себестоимости продаж:

∆V(Мз) = ∆Мз * Мо0

∆V(Мз) =218020*4,5=981090

За счет увеличения стоимости материалов в себестоимости продаж на 218020 тыс.руб. произошло увеличение объема продаж на 981090 тыс.руб.

Рассчитаем степень влияния на объем продаж изменения материалоотдачи продаж:

∆V(Мо) = Мз1

* ∆Мо

∆V(Мо) = 1439100*(-0,3)=-431730

За счет уменьшения материалоотдачи проданной продукции на 0,3 произошло уменьшение объема продаж на 431730 тыс.руб.

3. Определить степень влияния отдельных факторов, связанных с использованием основных средств, на объём продаж, а также резерв роста объёма продаж за счёт ликвидации отрицательно повлиявших факторов

Таблица 3

Анализ степени влияния на объем продаж отдельных факторов, связанных с использованием основных средств

| №п/п

|

Показатель

|

условное обозначение

|

Прошлый год

|

Отчётный год

|

Отклонения (+;-)

|

| А

|

Б

|

В

|

1

|

2

|

3

|

| 1

|

Объём продаж (без НДС), тыс. руб.

|

V

|

5494860

|

6044220

|

549360

|

| 2

|

среднегодовая первоначальная стоимость активной части производственных основных средств, ты. Руб.

|

Оспр

|

1984800

|

2014000

|

29200

|

| 3

|

количество дней в году, в течение которых активная часть производственных основных средств находилась в рабочем состоянии, дн.

|

Чд

|

245

|

250

|

5

|

| 4

|

Коэффициент сменности работы оборудования, кофф.

|

Ксм

|

1,5

|

1,8

|

0,3

|

| 5

|

Средняя продолжительность смены,ч.

|

Чч

|

8

|

8,2

|

0,2

|

| 6

|

Объём продаж, приходящийся на 1 тыс.руб. стоимости активной части основных средств за 1 машино-час работы оборудования, тыс. Руб.

|

Вч

|

0,9417

|

0,8133

|

-0,1283

|

| 7

|

степень влияния следующих факторов (рассчитать)

|

х

|

х

|

х

|

х

|

| 8

|

а) изменение первоначальной стоимости активной части производственных основных средств, тыс. руб.

|

ΔОСпр

|

х

|

х

|

80839,335

|

| 9

|

б) изменение количества дней, в течение которых основные средства находились в рабочем состоянии, тыс. руб.

|

ΔЧд

|

х

|

х

|

113789,782

|

| 10

|

в) изменения Ксм, тыс. руб.

|

ΔКсм

|

х

|

х

|

1137897,823

|

| 11

|

г) изменение средней продолжительности смены, тыс. руб.

|

ΔЧч

|

х

|

х

|

170684,674

|

| 12

|

д) изменение продукции, приходящейся на 1 тыс. руб. стоимость активной части основных средств за 1 машиночас работы, тыс. руб.

|

ΔВч

|

х

|

х

|

-953851,614

|

Объем продаж представляет собой пятифакторную мультипликативную модель:

V = ОСпр * Чд * Ксм * Чч * Вч

Рассчитаем объем продаж, приходящийся на 1 тыс.руб. стоимости активной части основных средств за 1 машино-час работы оборудования по следующей формуле:

Вч = (V / ОСпр / Чд / Ксм / Чч) * 1000

Для расчёта влияния факторов воспользуемся методом абсолютных разниц.

Рассчитаем влияние изменения первоначальной стоимости активной части производственных основных средств на объём продаж:

ΔV (ОСпр

)=Δ ОСпр

* Чд0

* Ксм0

*Чч0

* Вч0

/1000

Рассчитаем влияние изменения количества дней, в течение которых основные средства находились в рабочем состоянии на объём продаж:

ΔV (Чд)= ОСпр

1

* ΔЧд * Ксм0

*Чч0

* Вч0

/1000

Рассчитаем влияние изменения коэффициента сменности работы оборудования на объём продаж:

ΔV (Ксм)= ОСпр

1

* Чд1

*Δ Ксм *Чч0

* Вч0

/1000

Рассмотрим влияние изменения средней продолжительности смены на объём продаж:

ΔV (Чч)= ОСпр

1

* Чд1

* Ксм 1

* ΔЧч * Вч0

/1000

Рассмотрим влияние изменения продукции, приходящейся на 1 тыс. руб. стоимости активной части основных средств за машино-час работы на объём продаж:

ΔV (Вч)= ОСпр

1

* Чд1

* Ксм 1

* Чч1

* Δ Вч/1000

На основании приведённых расчётов можем сделать вывод о том, что: за счёт увеличения первоначальной стоимости активной части производственных основных средств объём продаж увеличился на 80839,335; при увеличении числа дней в году, в течении которых основные средства находились в рабочем состоянии объём продаж увеличился на 113789,782 тыс. руб.; из-за увеличения коэффициента сменности работы оборудования на 0,3 объём продаж увеличился на 1137897,823 тыс. руб.; при увеличении средней продолжительности смены на 0,2 часа объём продаж увеличился на 178684,674 тыс. руб.; за счёт уменьшения объёма продаж , приходящегося на 1 тыс. руб .стоимости активной части основных средств за Машино-час работы на 0,1283 объём продаж уменьшился на 953851,614 тыс. руб.

В общем можно сделать вывод, что на объём продаж отрицательно подействовал только объём продаж , приходящейся на 1 тыс. руб .стоимости активной части основных средств за машино-час работы.

4. На основании данных, полученных в результате экономического анализа предыдущих пунктов работы, дайте комплексную оценку экстенсивности и интенсивности деятельности организации. Сделайте вывод по полученным результатам

Таблица 4

Характеристика соотношения экстенсивности и интенсивности использования ресурсов в процессе производства

| № п/п

|

Показатель

|

Прошлый год

|

Отчётный год

|

Темп прироста

|

Прирост ресурса на 1 % прироста выручки от продаж Кэкст

|

Коэффициент влияния на прирост выручки от продаж

|

| экстенсив

ности

использо

вания

ресурсов Кэкст*100

|

интенсивности исползования ресурса 100-Кэкст*100

|

| А

|

Б

|

1

|

2

|

3

|

4

|

5

|

6

|

| 1

|

численность рабочих, чел.

|

11214

|

12285

|

9,5506

|

1,0303

|

103,0293

|

-3,0293

|

| 2

|

среднегодовая стоимость активной части производственных фондов, тыс. руб.

|

1984800

|

2014000

|

1,4712

|

0,1587

|

15,8708

|

84,1292

|

| 3

|

стоимость материалов в себестоимости продаж, тыс. руб.

|

1221080

|

1439100

|

17,8547

|

1,9261

|

192,6123

|

-92,6123

|

| 4

|

Выручка от продаж, тыс. руб.

|

5494860

|

6004220

|

9,2698

|

х

|

х

|

х

|

| 5

|

алгоритм расчёта комплексного показателя использования ресурсов

|

х

|

х

|

х

|

∑Кэкст 1/n

|

∑К экст1/n*100/n

|

100-∑Кэкст*100/n

|

| 6

|

комплексные показатели использования ресурсов

|

х

|

х

|

х

|

1,0384

|

103,8375

|

-3,8375

|

Выполненные в таблице расчёты показывают, что использование ресурсного потенциала организации осуществляется преимущественно затратным, экстенсивным путём. Прирост выручки от продаж достигнут за счёт вовлечения в производство дополнительных ресурсов.

5. Определите комплектный резерв увеличения объёма продаж за счёт лучшего (экстенсивного и интенсивного) использования ресурсного потенциала предприятия

Таблица 5

Комплектный резерв увеличения объёма продаж продукции за счёт внутренних резервов использования ресурсов (тыс. руб.)

| № п/п

|

Показатель

|

Резерв увеличения объёма продаж, выявленный в процессе анализа

|

Резерв увеличения объёма продаж при комплектном использовании имеющихся резервов улучшения использования ресурсов

|

| 1

|

возможность увеличения стоимости продаж за счёт лучшего использования трудовых ресурсов

|

251842,500

|

251842,500

|

| 2

|

возможность увеличения стоимости продаж за счёт лучшего использования материальных ресурсов

|

431730

|

251842,500

|

| 3

|

возможность увеличения стоимости продаж за счёт лучшего использования основных производственных средств

|

953851,614

|

251842,500

|

| 4

|

Итого комплексный ресурс

|

х

|

251842,500

|

Максимальная величина резервов выявлена по основным производственным средствам – 953851,614 тыс. руб., минимальная – по трудовым ресурсам – 251842,5 тыс. руб. Комплектным резервом будет минимальный резерв, так как именно в этом размере рост производства будет обеспечен всеми группами ресурсов. В данном случае комплектный резерв (объем продукции) составит 251842,5 тыс. руб.

Максимальный резерв по основным производственным фондам в 953851,614 тыс. руб. не может быть использован до тех пор, пока не будут выявлены возможности увеличения объема производства в том же размере и по двум другим группам ресурсов, то есть пока он не будет укомплектован.

Анализ производства и объёма продаж

6. Определите влияния на прирост объёма продаж изменения количества проданной продукции (в натуральном выражении), её структуры и цен на неё. Дайте оценку экстенсивности и интенсивности влияния выявленных факторов и резервов

| №п/п

|

Наименование проданой продукции

|

количество проданой продукции, шт.

|

цены на реализованную продукцию, тыс. руб.

|

Выручка за прошлый год, тыс.руб.

|

Расчётный показатель выручки за отчётный год, тыс.руб.

|

Выручка за отчётный год в ценах отчётного года, тыс.руб.

|

| За прошлый год

|

За отчётный год

|

За прошлый год

|

За отчётный год

|

При структуре прошлого года и в ценах прошлого года, тыс.руб.

|

При структуре отчётного года и ценах прошлого года, тыс.руб.

|

| А

|

Б

|

1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| 1

|

Изделие А

|

11700

|

13800

|

193,4

|

195

|

2262780

|

2487419,515

|

2668920

|

2691000

|

| 2

|

Изделие В

|

4120

|

4024

|

261

|

260

|

1075320

|

1182347,539

|

1050264

|

1050920

|

| 3

|

ИзделиеС

|

10800

|

11440

|

199,7

|

201,25

|

2156760

|

2370919,239

|

2284568

|

2302300

|

| 4

|

Итого

|

26620

|

29264

|

х

|

х

|

5494860

|

6040686,293

|

6003752

|

6044220

|

Определим расчетный показатель выручки за отчетный год при структуре прошлого года и в ценах прошлого года:

Количество проданной продукции за отчётный год (итого)*структура прошлого года*цены прошлого года

Определим расчетный показатель выручки за отчетный год при структуре отчетного года и в ценах прошлого года:

Количество проданной продукции за отчётный год * цена прошлого года

Определим влияние на прирост объема продаж изменения количества проданной продукции:

Расчётный показатель выручки за отчётный год при структуре прошлого года в ценах прошлого (итого) - выручка за прошлый год (итого)

∆V(количество) = 6040686,293 - 5494860= 545826,293 тыс.руб.

За счет увеличения количества проданной продукции объем продаж увеличился на 545826,293 тыс.руб.

Определим влияние на прирост объема продаж изменения структуры проданной продукции:

Расчётный показатель выручки за отчётный год при структуре прошлого года в ценах прошлого (итого) - расчётный показатель выручки за отчётный год при структуре отчётного года и ценах прошлого (итого)

∆V(структура) = 6003752 - 6040686,293 = -36934,293 тыс..руб.

Изменение структуры проданной продукции повлияло отрицательно на объем продаж, который сократился на -36934,293 тыс.руб.

Определим влияние на прирост объема продаж изменения цены проданной продукции:

Выручка за отчётный год в ценах отчётного года (итого)- расчётный показатель выручки за отчётный год при структуре отчётного года и ценах прошлого (итого)

∆V(цена) = 6044220 - 6003752 = 40468 тыс.руб.

Изменение цены проданной продукции увеличило объем продаж на 40468 тыс.руб.

За счет экстенсивного влияния количества проданной продукции и цены объем продаж увеличился на 586294,293 тыс.руб., а интенсивное влияние структуры уменьшило объем продаж на 36934,293 тыс.руб.

7. Используя данные о результатах маркетингового исследования спроса на изделия А,В,С,

D

и Е, показанных в приложении 4 , а также информацию о возможности организации выпускать продукцию, пользующуюся спросом, разработайте часть бизнес-плана по реализации продукции организации на следующий год. В ходе анализа выделите три группы продукции в зависимости от уровня их рентабельности

Приложение 1

| №

п/п

|

Наименование изделий

|

спрос на изделие, шт.

|

Цена изделия на будущий период

|

Себестоимость единицы продукции возможной к выпуску в следующем отчётносм году, тыс. руб.

|

Объём продаж исходя из спроса и возможности её выпуска, который может быть включён в бизнес-план, тыс. руб.

|

Себестоимость объёма продаж продукции, включённой в бизнес-план

|

прибыль от продаж на планируемый период,тыс.руб

|

рентабельность изделий исходя из отношения прибыли к объёму продаж,коэфф

|

отнесение рентабельности продукции к определённой группе, № группы

|

Объём выпуска в штуках включённых в бизнес план

|

| 1

|

Изделие А

|

14000

|

195,6

|

170,2

|

2738400

|

2382800

|

355600

|

0,1299

|

II

|

14000

|

| 2

|

Изделие В

|

4500

|

261,4

|

250

|

1176300

|

1125000

|

51300

|

0,0436

|

III

|

4500

|

| 3

|

Изделие С

|

12000

|

202

|

186,8

|

2424000

|

2241600

|

182400

|

0,0752

|

III

|

12000

|

| 4

|

Изделие D

|

5400

|

289

|

-

|

0

|

0

|

0

|

0

|

-

|

-

|

| 5

|

изделие Е

|

3000

|

92

|

90,4

|

27600

|

27120

|

480

|

0,0174

|

III

|

300

|

| итого

|

38900

|

х

|

х

|

6366300

|

5749400

|

589780

|

0,2661

|

-

|

-

|

Объём продаж исходя из спроса и возможности её выпуска, который может быть включён в бизнес-план = объём выпуска в штуках включённых в бизнес-план * цена изделия на будущий период.

Себестоимость объёма продаж продукции, включённой в бизнес-план = себестоимость единицы продукции, возможной к выпуску в следующем отчётном году * объём выпуска в штуках включённых в бизнес-план.

Прибыль от продаж на планируемый период = Объём продаж исходя из спроса и возможности её выпуска, который может быть включён в бизнес-план - Себестоимость объёма продаж продукции, включённой в бизнес-план.

Рентабельность изделий исходя из отношения прибыли к объёму продаж = Прибыль от продаж на планируемый период/ Объём продаж исходя из спроса и возможности её выпуска, который может быть включён в бизнес-план.

Исходя из разброса значения рентабельности отдельных видов продукции в анализируемой организации, при включении показателей в одну из указанных групп предлагается следующая градация: к группе I рекомендуется отнести показатели рентабельности 25 % и выше, к группе II - от10 до 25 %, к группе III - ниже 10 %.

Оценим результаты, отраженные в Приложении 4. Стратегически более выгодным для ООО «Агат» является изделие А, рентабельность которого составляет 12,99 %, то есть с каждого рубля, вложенного в производство данной единицы, ООО «Агат» будет получать почти 12,99 % прибыли. Далее по привлекательности для производства и дальнейшей реализации следует изделие В, С и Е. Для выпуска изделия в нет соответствующих условий.

8. Определите точку безубыточности и зону финансовой устойчивости за отчётный год и на планируемый период. Результаты расчётов оформите в таблице 6

Таблица 6

Критический объём продаж за отчётный год и на планируемый объём продаж, обеспеченный спросом.

| № п/п

|

Показатель

|

За отчётный год

|

На планируемый период, обеспеченный спросом

|

| 1

|

Выручка от продаж, тыс. руб.

|

6044220

|

6357100

|

| 2

|

Переменные затраты, тыс. руб.

|

4593607

|

4864392

|

| 3

|

Постоянные затраты, тыс. руб.

|

885008

|

885008

|

| 4

|

прибыль от продаж, тыс. руб

|

565605

|

607700

|

| 5

|

Маржинальный доход в составе выручки от продаж, тыс. руб.

|

1450613

|

1492708

|

| 6

|

уровень (доля) маржинального дохода в выручке от продаж, коэфф.

|

0,2400

|

0,2348

|

| 7

|

"критическая точка" объёма продаж, тыс. руб.

|

3687532,82

|

3769045,491

|

| 8

|

запас финансовой прочности, тыс. руб.

|

2356687,18

|

2588054,509

|

| 9

|

Уровень запаса финансовой прочности в объёме продаж, %

|

38,9908

|

40,7112

|

Переменные затраты на планируемый период находим как: себестоимость - постоянные расходы

Прибыль от продаж = выручка от продаж- переменные затраты - постоянные затраты

Маржинальный доход = выручка от продаж - переменные расходы

Доля маржинального дохода в выручке от продаж = маржинальный доход / выручка от продаж

Критическая точка = постоянные затраты / доля маржинального дохода

Запас финансовой прочности = выручка от продаж - критическая точка объёма продаж

Уровень запаса финансовой прочности в объёме продаж = (запас финансовой прочности / выручка от продаж) * 100

Точка безубыточности- точка, в которой затраты равны выручке от реализации продукции.

Запас финансовой прочности -разность между фактическим и безубыточным объёмом продаж. Следует иметь ввиду, что запас финансовой прочности желательно поддерживать на нормативном уровне (60-70 %) на случай хозяйственных затруднений ухудшения конъюнктуры рынка.

Уровень запаса финансовой прочности на планируемый период выше на 1,7204 % (40,7112-38,9908) , однако ниже оптимального значения (60-70 % от объёма продаж ), поэтому любые хозяйственные затруднения и ухудшения конъюнктуры рынка могут причинить существенный вред финансовому положению организации.

Точка безубыточности на планируемый период выше на 81512,671 тыс. руб. и ее величина больше объема реализации, следовательно, деятельность предприятия прибыльна.

Анализ затрат и себестоимости продукции

9. Дайте характеристику анализируемого производственного процесса с точки зрения структуры его затрат

Таблица 7

Расходы по обычным видам деятельности в поэлементном разрезе за отчётный и прошлый годы

| № п/п

|

Наименование элемента затрат по обычным видам деятельности

|

За отчётный перод

|

За прошлый год

|

Отклонение

|

| тыс.руб.

|

%

|

тыс. руб

|

%

|

тыс. руб.

|

%

|

| 1

|

Материальные затраты

|

1439100

|

26,267

|

1221080

|

24,440

|

218020

|

45,201

|

| 2

|

Затраты на оплату труда

|

2403200

|

43,865

|

2279940

|

45,632

|

123260

|

25,555

|

| 3

|

Отчисления на социальные нужды

|

610490

|

11,143

|

584760

|

11,704

|

25730

|

5,334

|

| 4

|

Амортизация

|

147550

|

2,693

|

144280

|

2,888

|

3270

|

0,678

|

| 5

|

прочие затраты

|

878305

|

16,031

|

766250

|

15,336

|

112055

|

23,232

|

| 6

|

Итого

|

5478645

|

100

|

4996310

|

100

|

482335

|

100

|

Всего расходы по обычным видам деятельности за прошлый год составили 4996310 тыс.руб., за отчетный год - 5478645 тыс.руб., т.е. увеличились на 482335 тыс.руб. В общей сумме расходов самый большой удельный вес занимают затраты на оплату труда 43,865 % .В прошлом году материальные затраты составляли 1221080 тыс.руб., в отчетном - 2403200 тыс.руб., а в относительном выражении 24,44% - за прошлый год и 26,267% за отчетный.

В организации наблюдается рост затрат по сравнению с прошлым годом. Возможно, вводятся новые рабочие места или увеличивается доля более трудоемкой продукции. В связи с этим и повышаются затраты на оплату труда и, соответственно, отчисления на социальные нужды.

10. Охарактеризуйте динамику себестоимости проданной продукции (затрат на 1 руб. продаж). Выявите влияние на её изменение структуры проданной продукции, себестоимости единицы отдельных её видов цен на неё

Приложение 2

| №п/п

|

Показатель

|

Условное

обозначение

|

Изделие А

|

Изделие В

|

Изделие С

|

Итого

|

| Прошлый год

|

Отчётный год

|

прошлый год

|

Отчётный год

|

Прошлый год

|

Отчётный год

|

Прошлый год

|

Отчётный год

|

| 1

|

Количество шт.

|

Q

|

11700

|

13800

|

4120

|

4042

|

10800

|

11440

|

26620

|

29282

|

| 2

|

Цена тыс.руб.

|

Z

|

193,4

|

195

|

261

|

260

|

199,7

|

201,25

|

х

|

х

|

| 3

|

Стоимость, тыс.руб.

|

QZ

|

2262780

|

2691000

|

1075320

|

1050920

|

2156760

|

2302300

|

5494860

|

6044220

|

| 4

|

Себестоимсоть единицы продукции, тыс.руб.

|

P

|

168,4

|

169,4

|

248,2

|

249,5

|

185,5

|

186,4

|

х

|

х

|

| 5

|

себестоимость продукции

|

QP

|

1970280

|

2337720

|

1022584

|

1008479

|

2003400

|

2132416

|

4996264

|

5478615

|

| 6

|

себестоимость объёма продаж отчётного года при себестоимости единицы прошлого года, тыс. руб.

|

Q1P0

|

Х

|

2323920

|

Х

|

1003224,4

|

Х

|

2122120

|

Х

|

5449264,4

|

| 7

|

Стоимость продаж отчётного года по ценам предыдущего года, тыс. руб.

|

Q1Z0

|

Х

|

2668920

|

Х

|

1054962

|

Х

|

2284568

|

Х

|

6008450

|

Индекс затрат на 1 рубль продаж (Jз

) можно представить следующим образом:

Jз

=  , где q - количество проданной продукции в натуральном выражении; , где q - количество проданной продукции в натуральном выражении;

p- себестоимость единицы продукции в тыс. руб.;

z- цена единицы продукции в тыс. руб.

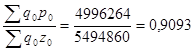

Рассчитаем индекс затрат на 1 руб. продукции в прошлом (базисном) периоде:

Jзо

=

Т.е. в прошлом году на 1 руб. проданной продукции приходилось 91,59 коп. затрат.

Рассчитаем индекс затрат на 1 руб. продукции в отчётном периоде:

т.е. в отчётном году на 1 руб. проданной продукции приходилось 91,75 коп. затрат.

Изменение индекса затрат на 1 руб. продаж составляет:

0,9064-0,9093=-0,0029 т.е. понижение затрат на 1 руб. продукции в отчётном году по сравнению с прошлым годом составило 0,29 коп.

Определим влияние структуры проданной продукции, уровня себестоимости отдельных видов продукции и цен на неё на изменение индекса затрат на 1 руб. реализованной продукции:

1. Размер влияния изменения структуры проданной продукции:

т.е. уменьшение затрат на 1руб. продукции на 0,0024 руб. произошло за счёт структурных сдвигов в ассортименте проданной продукции.

2. Размер влияния изменения себестоимости одной единицы изделия:

т.е. увеличение затрат на 1 руб. продукции на 0,0049 руб. произошло за счёт изменения себестоимости единицы продукции.

3. Размер влияния изменения цены:

т.е. уменьшение затрат на 1 руб. продукции на 0,0054 руб. произошло за счёт изменения цен на продукцию.

В результате анализа затрат на 1 руб. проданной продукции выявлено отрицательное воздействие на его уровень изменения себестоимости одной единицы проданной продукции.

11. Определите степень влияния отдельных факторов на стоимость основных видов используемых в производстве материалов, а также резервы её снижения. Для проведения анализа используйте информацию, предложенную в приложении №3

Исходные данные для анализа влияния факторов на уровень материальных затрат

| №

п/п

|

Наименование

материалов

|

Количество израсходованных

Материалов (q)

|

Цена

тыс.руб.(z)

|

Стоимость израсходованного материала, тыс. руб. (qz)

|

Отклонение (Δqz)

|

| Отчётный год

|

Прошлый год

|

Отчётный год

|

Прош-лый год

|

Отчёт-ный год

|

Прош-лый год

|

| 1

|

Материал вида Х

|

3530

|

2730

|

155

|

158

|

547150

|

431340

|

115810

|

| 2

|

Материал вида Y

|

2250

|

1840

|

171,92

|

167,5

|

386820

|

308200

|

78620

|

| 3

|

Материал вида Z

|

1340

|

1610

|

125,5

|

121

|

168170

|

194810

|

-26640

|

| 4

|

Материал вида W

|

3120

|

2650

|

108

|

108,2

|

336960

|

286730

|

50230

|

| итого

|

Х

|

Х

|

Х

|

Х

|

1439100

|

1221080

|

218020

|

Приложение 3

Стоимость израсходованного материала представляет собой мультипликативную модель:

QZ = Q * Z

Определим влияние изменения отдельных факторов на общую стоимость материалов.

Найдем влияние изменения количества израсходованного материала на общую стоимость:

∆QZ(Q) = Q1

Z0

- Q0

Z0

Материал вида Х: 3530*158-2730*158=126400 тыс.руб.

Материал вида Y: 2250*167,5-1840*167,5= 68675тыс.руб.

Материал вида Z: 1340*121-1610*121=-32670 тыс.руб.

Материал вида W: 3120*108,2-2650*108,2=50854 тыс.руб.

Итого: 126400+68675-32670+50854=213259

Таким образом, за счет изменения количества израсходованного материала произошло увеличение общей стоимости материалов на 213259 тыс.руб.

Определим влияние изменения цены на общую стоимость израсходованного материала:

∆QZ(Z) = Q1

Z1

- Q1

Z0

Материал вида Х: 3530*155-3530*158=-10590 тыс.руб.

Материал вида Y: 2250*171,92-2250*167,5=9945 тыс.руб.

Материал вида Z: 1340*125,5-1340*121=6030 тыс.руб.

Материал вида W: 3120*108-3120*108,2= -624тыс.руб.

Итого: -10590+9945+6030-624=4761 тыс.руб.

За счет изменения цены произошло увеличение общей стоимости материалов на 4761 тыс.руб.

Стоимость израсходованного материала Х увеличилась в отчетном году на 115810 тыс. руб. за счет увеличения количества израсходованных материалов.

Стоимость израсходованного материала Y уменьшилась на 78620 тыс. руб. за счет уменьшения количества израсходованных материалов.

Стоимость израсходованного материала Z уменьшилась на 26640 тыс. руб. за счет уменьшения количества израсходованных материалов и уменьшения их цены.

Стоимость израсходованного материала W увеличилась на 50230 тыс. руб.

12. Определите степень влияния отдельных факторов на уровень затрат по оплате труда, резерв снижения этих затрат. Укажите возможное направление анализа затрат по оплате труда при расширении использования аналитических данных бухгалтерского учёта

Для того, чтобы упростить расчёты составим таблицу:

Анализ влияния отдельных факторов на уровень затрат по оплате труда

| Показатель

|

Условные обозначения

|

Прошлый год

|

Отчётный год

|

Отклонения

|

| Затраты на оплату труда

|

ОТ

|

2279940

|

2403200

|

123260

|

| Численность работников, чел.

|

Ч

|

29230

|

30040

|

810

|

| Средняя заработная плата работников, тыс. руб.

|

ЗП

|

78

|

80

|

2

|

| Влияние факторов:

|

Х

|

Х

|

Х

|

| а) численности

|

Х

|

Х

|

| б) средней заработной платы

|

Х

|

Х

|

Затраты на оплату труда представляют собой мультипликативную модель:

ОТ = Ч * ЗП

Влияние факторов определим способом абсолютных разниц:

Определим влияние численности работников на уровень затрат по оплате труда: ∆ОТ(Ч) = ∆Ч * ЗП0

∆ОТ(Ч) =810*78=63180

За счет увеличения численности работников на 810 человек произошло увеличение затрат по оплате труда на 63180 тыс.руб.

Определим влияние средней заработной платы работников на уровень затрат по оплате труда: ∆ОТ(ЗП) = Ч1

* ∆ЗП

∆ОТ(ЗП)=30040*2=60080

За счет роста средней заработной платы на 2 тыс.руб. произошло увеличение затрат по оплате труда на 60080 тыс.руб.

13. Дайте оценку и произведите анализ состава, структуры и динамики доходов и расходов. На основании полученных данных сделайте вывод о причинах изменения превышения доходов над расходами в рассмотренных периодах

Таблица 8

Состав, структура и динамика доходов и расходов

| №

п/п

|

Показатель

|

Отчётный год

|

Прошлый год

|

Изменение

(+;-)

|

| Сумма тыс.руб.

|

Проценты к итогу

|

Сумма тыс. руб.

|

Проценты к итогу

|

Сумма тыс. руб.

|

Проценты

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| 1

|

Выручка (нетто)

|

6044220

|

99,34

|

5494860

|

99,22

|

549360

|

0,12

|

| 2

|

Проценты к получению

|

19244

|

0,32

|

22630

|

0,41

|

-3386

|

-0,09

|

| 3

|

Прочие доходы

|

20638

|

0,34

|

20422

|

0,37

|

216

|

-0,03

|

| 4

|

Всего доходов

|

6084102

|

100

|

5537912

|

100

|

546190

|

-

|

| 5

|

Себестоимость продукции

|

4018795

|

67,83

|

3714194

|

68,77

|

304601

|

304601

|

| 6

|

Коммерческие расходы

|

697280

|

11,77

|

668340

|

12,37

|

28940

|

28940

|

| 7

|

Управленческие расходы

|

762540

|

12,87

|

613730

|

11,36

|

148810

|

148810

|

| 8

|

Проценты к уплате

|

212380

|

3,58

|

193620

|

3,58

|

18760

|

18760

|

| 9

|

Прочие расходы

|

234049

|

3,95

|

210657

|

3,9

|

23392

|

23392

|

| 10

|

Всего расходов

|

5925044

|

100

|

5400541

|

100

|

433609

|

-

|

| 11

|

Превышение доходов над расходами

|

159058

|

-

|

137371

|

-

|

21687

|

-

|

В отчетном году общая величина доходов организации составила 6084102 тыс. руб., что на 546190 тыс. руб. больше общей величины доходов прошлого года. Значительное влияние на рост доходов оказала выручка от продаж которая составляет 99,34 % от общей суммы доходов. Остальные доходы составляют 0,34 % и 0,32%.

Расходы организации в отчетном году также возросли. Их общая величина составила 5925044 тыс. руб., что на 433609 тыс. руб. больше, чем в прошлом году. Рост совокупных расходов организации можно признать обоснованным в условиях расширения сбыта продукции.

Рассматривая состав расходов ООО «Агат», следует отметить, что показатели всех статей увеличились в отчетном году как в абсолютном , так и в относительном выражении.

Большой удельный вес в расходах организации приходится на расходы, из которых формируется себестоимость продукции. В прошлом году затраты по себестоимости составляли 3714194 тыс.руб., а в общей сумме расходов - 68,77%. В отчетном году затраты на себестоимость равны 4018795 тыс.руб., что составляет 67,83 % от общей суммы расходов.

В общем в организации доходы превысили расходы на 21687 тыс. руб.

Анализ финансовых результатов организации

14. Укажите наиболее полный состав показателей. Характеризующих различные виды прибыли и рентабельности, а также методику их расчёта и область применения

Прибыль – абсолютный показатель эффективности деятельности организации, который формируется из сопоставления доходов и расходов предприятия. Основным источником информации для анализа финансовых результатов является форма №2 «Отчет о прибылях и убытках», содержащая в себе основные показатели прибыли:

- валовая прибыль – разница между выручкой от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных платежей) и себестоимостью проданных товаров, продукции, работ, услуг;

- прибыль от продаж – разница между валовой прибылью суммой коммерческих и управленческих расходов;

- прибыль до налогообложения – разница между прибылью от продаж и суммой прочих результатов деятельности;

- чистая прибыль – разница между прибылью до налогообложения и суммой отложенных налоговых активов и отложенных налоговых обязательств и текущим налогом на прибыль;

- базовая прибыль на акцию – отношение базовой прибыли отчетного периода к средневзвешенному количеству обыкновенных акций, находящихся в обращении в течение отчетного периода;

- разводненная прибыль на акцию – показывает максимально возможную степень уменьшения прибыли или увеличения убытка, приходящегося на одну обыкновенную акцию.

Наибольшую часть прибыли организации получают от продажи продукции, товаров, выполненных работ и оказанных услуг.

Относительным показателем уровня доходности бизнеса является рентабельность. Показатели рентабельности более полно, чем прибыль отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Условно их можно объединить в следующие основные группы:

1. показатели рентабельности капитала – характеризуют отношение прибыли (прибыли до налогообложения или чистой прибыли) к различным видам средств (капитала) организации;

2. показатели рентабельности производства – отражают прибыльность использования производственных ресурсов;

3. показатели рентабельности продаж – отношение различных видов прибыли к выручке от продажи товаров, продукции, работ, услуг.

Для показателей рентабельности не существует критериальных значений. Они используются при анализе тенденций в соотношении прибыли и других показателей за ряд лет и при сопоставлении аналогичных показателей внутри отрасли или по группе конкурирующих предприятий.

15. На основании показателей отчёта ф.2 « Отчёт о прибылях и убытках» проанализируйте динамику прибыли организации до налогообложения и чистой прибыли. Определите факторы формирования прибыли до налогообложения и чистой прибыли предприятия

Таблица 9

Анализ показателей прибыли и факторов, повлиявших на чистую прибыль.

| №п/п

|

Показатель

|

прошлый год, тыс. руб.

|

Отчётный год, тыс.руб.

|

Отклонение (+;-) тыс. руб.

|

| 1

|

Валовая прибыль

|

1780666

|

2025425

|

244759

|

| 2

|

Прибыль от продаж

|

498596

|

565605

|

67009

|

| 3

|

Прибыль (убыток) по прочим операциям

|

-361225

|

-406547

|

-45322

|

| 4

|

Прибыль (убыток) до налогообложения

|

137371

|

159058

|

21687

|

| 5

|

Налог на прибыль

|

32969

|

38174

|

5205

|

| 6

|

Чистая прибыль (убыток)

|

104402

|

120884

|

16482

|

| 7

|

Изменения чистой прибыли отчётного периода за счёт:

|

х

|

х

|

х

|

| а. изменение прибыли до налогообложения

|

х

|

х

|

21687

|

| б. изменение суммы налога на прибыль и других аналогичных обязательных платежей

|

х

|

х

|

-5205

|

Прибыль (убыток) по прочим операциям = проценты к получению + прочие доходы-проценты к уплате - прочие расходы.

Чистая прибыль организации за прошлый год составляла 104402 тыс.руб., за отчетный год она составила 120884 тыс.руб., т.е. увеличилась на 16482 тыс.руб. по сравнению с предыдущим годом.

Факторами формирования прибыли до налогообложения являются: прибыль от продаж, проценты к получению и к уплате, доходы от участия в других организациях, прочие доходы и расходы.

Факторами формирования чистой прибыли организации являются: прибыль до налогообложения, отложенные налоговые активы и обязательства, текущий налог на прибыль.

Прибыль формируется в большей степени за счет валовой прибыли и составляет 2025425 тыс.руб. на прошлый год и 1780666 тыс.руб. на отчетный год.

Наибольший удельный вес в расходах организации приходится на расходы, из которых формируется себестоимость продукции.

16. Проанализируйте характер изменения прибыли от продаж за отчётный период. Определите степень влияния различных (количественных и качественных) факторов на изменение прибыли от продаж. Дайте оценку качества прироста прибыли. Рассчитайте резерв увеличения прибыли от продаж

Таблица 10

Анализ факторов, повлиявших на изменение прибыли от продаж (тыс. руб.)

| №п/п

|

Показатель

|

Прошлый год ∑Q0Z0, ∑Q0P0

|

Отчётный год при прощлогодних ценах и себестоимости ∑Q1Z0, ∑Q1P0

|

Отчётный год ∑Q1Z1, ∑Q1P1

|

| 1

|

Выручка от продаж

|

5494860

|

6008450

|

6044220

|

| 2

|

Полная себестоимость проданных товаров

|

4996264

|

5449264,4

|

5478615

|

| 3

|

Прибыль от продаж

|

498596

|

559185,6

|

565605

|

Рассчитаем степень влияния шести факторов на изменение прибыли от продаж (PN).

Изменение прибыли от продаж составляет: 565605-498596=67009

Темп роста прибыли: 565605/498596*100=113,44 %

1. Расчёт влияния факторов объёма продаж на прибыль:

ΔPN1

=PN0

(К1

-1)

Где К1

-коэффициент изменения объёма продаж;

К1

=

К1

=6008450/5494860=1,093

ΔPN1

=498596*(1,093-1)=46369,428 тыс.руб.

Рост объёма продаж на 109,3 % увеличил прибыль от продаж на 46369,428 тыс. руб.

2. Влияние изменения ассортимента и структуры продукции на прибыль от продаж:

ΔPN2

= PN1.0

- PN0

*К1

=559185,6-498596*1,093=14220,172

Структурные сдвиги в ассортименте проданной продукции увеличили прибыль на 14220,172 тыс.руб.

3. Влияние изменения себестоимости продукции (Sпр

) на величину прибыли от продаж:

ΔPN3

= Sпр1

- Sпр1.0

=5478615-5449264,4=29350,6 тыс.руб.

Удорожание себестоимости проданной продукции привело к повышению прибыли на сумму 29350,6 тыс.руб.

4. Влияние изменения цены продукции на величину прибыли от продаж:

ΔPN4

= N1

- N 1.0

=6044220-6008450=35770

Повышение прибыли в связи с изменением цен на продукцию составило 35770 тыс.руб.

Совокупное влияние факторов:

46369,428+14220,172+29350,6+35770=125710,2 тыс. руб.

Факторный анализ показал, что увеличение прибыли от продаж произошло за счёт изменения объёма продаж.

Приведённые расчёты наглядно показывают, что данная организация располагает достаточными резервами увеличения прибыли от реализации продукции за счёт увеличения удельного веса в объёме реализации более рентабельных товаров и изделий.

17. Рассчитайте коэффициенты эксплуатационных затрат и рентабельности производственной деятельности. Сделайте выводы на основании полученных результатов

Для удобства расчётов составим дополнительную таблицу:

| Показатель

|

Прошлый год

|

Отчётный год

|

Отклонение

|

Темп роста

|

| Выручка т.р.

|

5494860

|

6004220

|

509360

|

109,27

|

| Переменные расходы

|

4121145

|

4593607

|

472462

|

111,46

|

| Прибыль от производственной деятельности

|

1373715

|

1410613

|

36898

|

102,69

|

| Рентабельность производствен-ной деятельности

|

0,25

|

0,23

|

-0,02

|

Х

|

| Коэффициент эксплуатацион-ных затрат

|

0,75

|

0,77

|

0,02

|

Х

|

Прибыль от производственной деятельности = выручка от продаж - переменные расходы.

Коэффициент эксплуатационных затрат (Кэз) рассчитаем по формуле: переменные расходы / выручка от продаж.

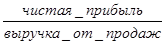

Рассчитаем рентабельность производственной деятельности (Рпд) по формуле: Валовая прибыль / выручка от продаж.

Оба коэффициента дополняют друг друга, т.е. в сумме составляют единицу.

Кэз+ Рпд=1

Рентабельность производственной деятельности показывает, что в отчетном году предприятие имеет 0,23 рибыли с каждого рубля, затраченного на производство и реализацию продукции. В прошлом году предприятие имело 0,25 прибыли с каждого рубля. Рентабельность производственной деятельности уменьшилась.

18.

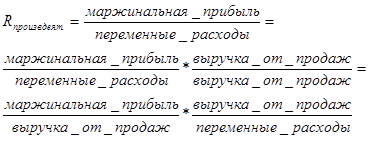

Определите рентабельность производственной деятельности (на основании маржинальной прибыли) и факторов, повлиявших на её динамику. Результаты расчётов оформите в таблице 11

Таблица 11

Анализ рентабельности производственной деятельности

| №п/п

|

Показатель

|

За отчётный год

|

За предшествующий год

|

Изменение (+;-)

|

| 1

|

Выручка (нетто), тыс. руб.

|

6004220

|

5494860

|

509360

|

| 2

|

Переменные расходы, тыс. руб.

|

4593607

|

4121145

|

472462

|

| 3

|

Маржинальная прибыль, тыс. руб.

|

1410613

|

1373715

|

36898

|

| 4

|

Рентабельность производственной деятельности (коэфф)

|

0,3071

|

0,3333

|

-0,0263

|

| 5

|

Доход от продажи приходящийся на 1 руб. переменных расходов

|

1,3071

|

1,3333

|

-0,0263

|

| 6

|

Рентабельность продаж, рассчитаная на основании маржинальной прибыли, коэфф.

|

0,2349

|

0,2500

|

-0,0151

|

| Влияние факторов:

|

| 7

|

Доход от продажи, приходящийся на 1 руб. переменных расходов

|

х

|

х

|

-0,0066

|

| 8

|

Рентабельность продаж, рассчитанная на основании маржинальной прибыли, коэфф.

|

х

|

х

|

-0,0197

|

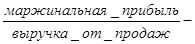

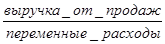

Маржинальная прибыль = выручка от продаж - переменные расходы

рентабельность продаж рассчитанная на основании маржинальной прибыли рентабельность продаж рассчитанная на основании маржинальной прибыли

- доходы на 1 руб.переменных расходов - доходы на 1 руб.переменных расходов

На основании этого рентабельность производственной деятельности можем найти по формуле: рентабельность продаж рассчитанная на основании маржинальной прибыли * доходы на 1 руб. переменных расходов.

Для определения влияния факторов на динамику рентабельности производственной деятельности воспользуемся способом абсолютных разниц.

ΔRпроизв. деят-ти

= (-0,0151)*1,3333=-0,0201 - влияние рентабельности продаж рассчитанной на основании маржинальной прибыли

ΔRпроизв. деят-ти

=0,2349*(-0,0263)= -0,0061- влияние доходов на 1 руб переменных расходов

Все факторы отрицательно повлияли на рентабельность производственной деятельности.

19.

Определите рентабельность активов и факторы, повлиявшие на её изменение. Обобщите результаты расчётов в таблице 12

Таблица 12

Анализ рентабельности активов и факторов, влиявших на рентабельность активов

| №п/п

|

Показатель

|

Отчётный год

|

Предыдущий год

|

Изменение (+;-)

|

| 1

|

Прибыль до налогообложения, тыс.руб.

|

159058

|

137371

|

21687

|

| 2

|

Активы, тыс.руб.

|

3121120

|

2967380

|

153740

|

| 3

|

Рентабельность активов

|

0,0510

|

0,0463

|

0,0047

|

| 4

|

Выручка от продаж

|

6044220

|

5494860

|

549360

|

| 5

|

Доходы

|

6084102

|

5537912

|

546190

|

| 6

|

Выручка от продаж на 1 рубль доходов

|

0,9934

|

0,9922

|

0,0001

|

| 7

|

Доходы на 1 рубль активов

|

1,9493

|

1,8663

|

0,0831

|

| 8

|

Прибыль до налогообложения на 1 рубль выручки от продаж

|

0,0263

|

0,0250

|

0,0013

|

| 9

|

Влияние факторов:

|

х

|

х

|

х

|

| а

|

выручки от продаж на 1 руб. доходов

|

х

|

х

|

0,000005

|

| б

|

доходов на 1 руб активов

|

х

|

х

|

0,002063

|

| в

|

показателя чистой прибыли до налогообложения на 1 руб. выручки от продаж

|

х

|

х

|

0,002548

|

Рентабельность активов =

Для проведения факторного анализа рентабельности активов кратная модель рентабельности активов расширяется на показатели прибыли и выручки от продаж:

Рент-ть активов =

Выручка от продаж на 1 рубль доходов -

Доходы на 1 рубль активов -

Прибыль до налогообложения на 1 рубль выручки от продаж - . .

Рассчитаем влияние факторов на изменение рентабельности активов:

Rа

= Δа*b0

*c0

= 0,0001*1,8663*0,025=0,000005 -Влияние выручки от продаж на 1 рубль доходов на рентабельность активов

Rа

= а1

*Δb* c0

=0,9934*0,0831*0,025=0,002063- Влияние доходов на 1 рубль активов на рентабельность активов

Rа

= а1

*b1

* Δc=0,9934*1,9493*0,0013=0,002548- Влияние показателей прибыли до налогообложения на 1 рубль выручки от продаж на рентабельность активов

Как следует из приведенных выше расчетов, ООО «Агат» успешно развивает свою финансово-хозяйственную деятельность, о чем свидетельствует положительная динамика рентабельности активов.

20. Определите динамику рентабельности собственного капитала и факторов, повлиявших на неё. Оцените характер этого влияния. Обобщите результаты в таблице 13

Таблица 13

Анализ рентабельности собственного капитала

| №п/п

|

Показатель

|

Отчётный год

|

Предшествующий год

|

Изменение (+;-)

|

| 1

|

чистая прибыль, тыс. руб.

|

120884

|

104402

|

16482

|

| 2

|

Собственный капитал, тыс.руб.

|

1895390

|

1794610

|

100780

|

| 3

|

Рентабельность собственного капитала

|

6,3778

|

5,8175

|

0,5603

|

| 4

|

Выручка от продаж

|

6044220

|

5494860

|

549360

|

| 5

|

Среднегодовая балансовая величина заёмного капитала, тыс. руб.

|

1225730

|

1172770

|

52960

|

| 6

|

Коэффициент финансового рычага

|

0,6467

|

0,6535

|

-0,0068

|

| 7

|

Коэффициент оборачиваемости заёмного капитала

|

4,9311

|

4,6854

|

0,2457

|

| 8

|

чистая прибыль на 1 руб. выручки от продаж

|

0,0200

|

0,0190

|

0,0010

|

| Влияние факторов:

|

х

|

х

|

х

|

| 4

|

финансового рычага, коэфф.

|

х

|

х

|

-0,0006

|

| 5

|

коэффициента оборачиваемости заёмного капитала

|

х

|

х

|

0,0030

|

| 6

|

показателя чистой прибыли на 1 руб. выручки от продаж

|

х

|

х

|

0,0032

|

Для проведения факторного анализа рентабельности собственного капитала кратная модель рентабельности собственного капитала расширяется на показатели заёмного капитала и выручки от продаж:

Рентабельность собственного капитала =

- коэффициент финансового рычага - коэффициент финансового рычага

- коэффициент оборачиваемости оборотного капитала - коэффициент оборачиваемости оборотного капитала

- показатель чистой прибыли на 1 руб. выручки от продаж - показатель чистой прибыли на 1 руб. выручки от продаж

Расчёт влияния факторов на результативный показатель, производится способом абсолютных разниц.

1. Влияние коэффициента финансового рычага на рентабельность собственного капитала:

ΔRсоб.кап

= Δа*b0

*c0

=(-0,0068)*4,6854*0,019=-0,0006

2. Влияние изменения коэффициента оборачиваемости заёмного капитала на рентабельность собственного капитала

ΔRсоб.кап

= а1

*Δb* c0

= 0,6467*0,2457*0,019=0,003

3. Влияние изменения показателя чистой прибыли на 1 руб. выручки от продаж на рентабельность собственного капитала

ΔRсоб.кап

= а1

*b1

* Δc=0,6467*4,9334*0,001=0,0032

Факторами положительно повлиявшими на изменение рентабельности собственного капитала, являются коэффициент оборачиваемости заёмного капитала (0,003) и показатель чистой прибыли на 1 руб. выручки от продаж (0,0032).Изменение коэффициента финансового рычага отрицательно повлияло на рентабельность собственного капитала (-0,006). Таким образом, резервами повышения эффективности использования собственного капитала организации является соотношение заёмного и собственного капитала.

Анализ финансового положения организации

21. Определите экономический эффект операционного, финансового и операционно-финансовго рычага. Сделайте выводы о целесообразности произведённых затрат и использования заёмных средств

Определим уровень операционного левериджа:

, ,

где  – эффект операционного рычага; – эффект операционного рычага;

– темп прироста валовой прибыли; – темп прироста валовой прибыли;

– темп прироста выручки от продаж продукции, работ, услуг. – темп прироста выручки от продаж продукции, работ, услуг.

В нашем случае эффект операционного рычаг будет равен:

ЭОР=

Операционный леверидж – это потенциальная возможность влиять на валовой доход путем изменения структуры себестоимости и объема выпуска.

Каждый процент прироста объема продаж при сложившейся структуре издержек обеспечивает увеличение валовой прибыли на 1,38 %

Определим уровень финансового левериджа:

, ,

где  – финансовый рычаг; – финансовый рычаг;

– темп прироста чистой прибыли. – темп прироста чистой прибыли.

В нашем случае эффект финансового рычага будет равен:

ЭФР=

Финансовый леверидж – это потенциальная возможность влиять на прибыль и рентабельность предприятия путем изменения объема и структуры долгосрочных пассивов. Каждый процент прироста валовой прибыли обеспечивает увеличение чистой прибыли на 1,58 %.

Определим уровень операционно-финансового левериджа:

ОФР= 1,38*1,58=2,1804

Операционно-финансовый рычаг определяет оптимальную структуру и расчет необходимых заемных средств с учетом их платности.

22. Определите коэффициенты ликвидности. Оцените их преимущества и недостатки. На основании анализа динамики коэффициентов ликвидности и соотношения (неравенства) различных групп активов, сгруппированных по степени ликвидности, и соответствующих групп пассивов дайте оценку платёжеспособности и степени устойчивости финансового состояния организации. Объясните методику расчёта этих показателей, сделайте выводы об устойчивости финансового положения

Анализ платежеспособности заключается в сравнении средств по активу, сгруппированных по степени их ликвидности с обязательствами по пассиву, расположенными в порядке возрастания долгов.

Баланс считается абсолютно ликвидным, а организация платежеспособной, если выполняется следующие условия:

1) А1 ≥ П1; 2) А2 ≥ П2; 3) А3 ≥ П3; 4) А4 ≤ П4-.

Сгруппируем активы и пассивы для оценки ликвидности баланса организации.

Группа А1-Наиболее ликвидные активы: денежные средства и краткосрочные финансовые вложения.

Группа А2- Быстрореализуемые активы: краткосрочная дебиторская задолженность и прочие оборотные активы.

Группа А3- Медленно реализуемые активы: запасы с НДС.

Группа А4- Труднореализуемые активы: внеоборотные активы, долгосрочная дебиторская задолженность

Группа П1- Наиболее срочные обязательства: кредиторская задолженность, задолженность участникам по выплате доходов, просроченная задолженность по кредитам и займам.

П2- Краткосрочные обязательства: краткосрочные кредиты и займы, резервы предстоящих расходов и просроченные краткосрочные обязательства

П3- долгосрочные обязательства: займы и кредиты, прочие долгосрочные обязательства.

П4- постоянные пассивы: собственный капитал и доходы будущих периодов.

Для удобства расчётов составим таблицу.

Группировка активов и пассивов бухгалтерского баланса для оценки

ликвидности

| Группа активов

|

На начало года, тыс. руб.

|

На конец года, тыс. руб.

|

Группа пассивов

|

На начало года, тыс. руб.

|

На конец года, тыс. руб.

|

| А1

|

133785

|

129576

|

П1

|

715341

|

757017

|

| А2

|

425652

|

453612

|

П2

|

144589

|

168743

|

| А3

|

902898

|

897966

|

П3

|

312840

|

299970

|

| А4

|

1505545

|

1639939

|

П4

|

1794610

|

1895390

|

Исходя из данных таблицы можем сделать следующие выводы:

Сравнивая показатели первой группы на предыдущий год получим А1<П1, за отчётный год та же ситуация.

Сравнивая показатели 2 группы получим: за предыдущий год А2>П2, за отчётный А2 >П2.

Показатели 3 группы: за предыдущий год А3>П3, такая же ситуация наблюдается и за отчётный год.

Показатели 4 группы: А4<П4, такая же ситуация за отчётный год.

Исходя из этого мы можем сделать следующие выводы: из четырёх условий не соблюдается только первое. Это означает, что предприятие не может расплачиваться по наиболее срочным обязательствам за счёт имеющихся денежных средств и краткосрочных финансовых вложений, но нужно учесть, что в организации быстрореализуемых активов больше, чем краткосрочных обязательств. Из этого следует, что организация неплатёжеспособна на ближайший промежуток времени т.к. сопоставляя показатели групп А1 И А2 с группами П1 и П2 можно определить текущую ликвидность предприятия, которая свидетельствует о платёжеспособности или неплатёжеспособности предприятия в ближайший промежуток времени.

Определим коэффициенты ликвидности:

1. коэффициент текущей ликвидности:

Определим коэффициент текущей ликвидности на начало года:

Ктл=

Определим коэффициент текущей ликвидности на конец года:

Ктл =

Коэффициент текущей ликвидности показывает способность предприятия осуществлять расчёты по всем видам краткосрочных обязательств. Нормальным для предприятия считается величина коэффициенты текущей ликвидности ≥ 2.Рассчитав коэффициент текущей ликвидности на начало и на конец года можем сделать вывод, что предприятие не способно осуществлять расчёты по всем видам краткосрочных обязательств.

2. Коэффициент промежуточной ликвидности:

Рассчитаем коэффициент промежуточной ликвидности на начало года:

Кпл=

Рассчитаем коэффициент промежуточной ликвидности на конец года:

Кпл=

Коэффициент промежуточной ликвидности отражает прогнозируемые платёжные возможности предприятия при условии своевременного расчёта с дебиторами. Нормативной считается величина >0,8. Коэффициент промежуточной ликвидности ниже теоретически допустимого уровня, т.е. организация платежеспособна только на 40 % при условии своевременного проведения расчетов с дебиторами.

3. коэффициент абсолютной ликвидности:

Рассчитаем коэффициент абсолютной ликвидности на начало года:

Кал=

Рассчитаем коэффициент абсолютной ликвидности на конец года:

Кал=

Коэффициент абсолютной ликвидности показывает какая часть краткосрочных заёмных обязательств может быть при необходимости немедленно погашена за счёт денежных средств. Нормативное значение > 0,2. В нашем случае он ниже и отражает тот факт, что наиболее ликвидные активы занимают маленькую долю в текущих активах, поэтому и доля их участия в покрытии текущих обязательств на низком уровне. Организация в срочном порядке может погасить свои обязательства только на 14 %.

Ликвидность - это способность предприятия платить по своим краткосрочным обязательствам. Рассчитав коэффициенты ликвидности данной организации мы можем сделать вывод о том, что организация не может платить по своим краткосрочным обязательствам в срок.

Самым простым способом оценки финансовой устойчивости является соответствие величины средств, направленных организацией на формирование материально-производственных запасов (МПЗ), финансовым источникам этих средств:

1. Абсолютная финансовая устойчивость:

(собственные оборотные средства) (собственные оборотные средства)

2. Нормальная финансовая устойчивость:

(краткосрочные кредиты и займы) (краткосрочные кредиты и займы)

3. неустойчивое, предкризисное финансовое состояние:

(кредиторская задолженность поставщиков и подрядчиков) (кредиторская задолженность поставщиков и подрядчиков)

4. Кризисное финансовое состояние:

Для удобства расчётов составим таблицу:

Показатель

|

На начало года, тыс. руб.

|

На конец года, тыс. руб.

|

| Материально-производственные запасы

|

902898

|

897966

|

| Собственные оборотные средства

|

712770

|

709239

|

| Краткосрочные кредиты и займы

|

144562

|

168721

|

| Кредиторская задолженность поставщиков и подрядчиков

|

540602

|

573596

|

Исходя из расчётов в таблице можем сделать вывод о том, что финансовое состояние ООО « Агат» на начало года неустойчивое, предкризисное  (902898<1397934). На конец отчётного года ситуация не изменилась, предприятия в предкризисном состоянии (902898<1397934). На конец отчётного года ситуация не изменилась, предприятия в предкризисном состоянии  (897966<1451556). При предкризисном финансовом состоянии нарушается платёжеспособный баланс, но сохраняется возможность восстановления равновесия платёжных средств и платёжных обязательств за счёт привлечения временно свободных средств в оборот предприятия. (897966<1451556). При предкризисном финансовом состоянии нарушается платёжеспособный баланс, но сохраняется возможность восстановления равновесия платёжных средств и платёжных обязательств за счёт привлечения временно свободных средств в оборот предприятия.

Наряду с абсолютными показателями финансовую устойчивость характеризует относительные показатели- коэффициенты финансовой независимости:

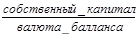

1. Коэффициент автономии =

Коэффициент автономии за отчётный год =

Коэффициент автономии характеризует долю собственного капитала в формировании активов организации. Норматив ≥0,5. Из этого можем сделать вывод, что доля собственного капитала в активах организации достаточна для формирования активов организации.

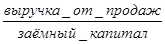

2. Коэффициент финансовой устойчивости:

Коэффициент финансовой устойчивости =

Коэффициент финансовой устойчивости за отчётный год =

Коэффициент финансовой устойчивости показывает долю формирования активов за счет долгосрочных источников средств. Финансовая устойчивость признается нормальной, если величина показателя принимает значение ≥0,7.

3. Коэффициент финансового левериджа:

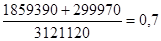

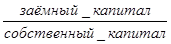

Коэффициент финансового левериджа =

Коэффициент финансового левериджа за отчётный год =

Коэффициент финансового левериджа показывает сколько заёмных средств привлекла организация на 1 рубль собственных. Норматив ≤0,5. Это знаит, что на 1 рубль собственных средств организация привлекла 0,65 руб. заёмных средств.

4.Коэффициент обеспеченности собственными оборотными средствами:

Коэффициент обеспеченности собственными оборотными средствами =

Коэффициент обеспеченности собственными оборотными средствами за отчётный год =

Коэффициент обеспеченности собственными оборотными средствами показывает долю формирования оборотных активов за счёт собственного капитала. Норматив ≥0,1.

23. Проанализируёте соотношение дебиторской и кредиторской задолженности, сделайте выводы.

Воспользуемся приложением к бухгалтерскому балансу. От сюда видим, что краткосрочная дебиторская задолженность на конец отчётного года возросла. Также возросла и долгосрочная на 42753 тыс. руб.

Также видно, что увеличивается и краткосрочная кредиторская задолженность, а долгосрочная уменьшилась на 12870 тыс. руб. Увеличение краткосрочной кредиторской задолженности говорит о том, что предприятия начинает расплачиваться по своим долгосрочным обязательствам.

Рассчитаем коэффициент отношения дебиторской и кредиторской задолженности:

На конец отчётного года: 607430/1225730=0,4956

Считается, что дебиторская задолженность должна немного превышать кредиторскую задолженность, т.е. коэффициент соотношения дебиторской и кредиторской задолженности должен немного превышать 1. В нашем случае наоборот, наблюдается превышение кредиторской задолженности над дебиторской, что свидетельствует о финансовых затруднениях, о нарушении расчётной дисциплины, о привлечении в свой оборот средств кредиторов.

24. На основании проанализированных относительных показателей и коэффициентов дайте комплексную оценку финансового положения предприятия

При анализе финансового положения организации используются такие показатели как: экономический эффект операционного и финансового рычага, коэффициенты ликвидности, коэффициенты финансовой устойчивости, а также анализируется соотношение дебиторской и кредиторской задолженности.

Анализируя финансовый рычаг сделаем вывод, что каждый процент прироста валовой прибыли обеспечивает увеличение чистой прибыли на 1,58 %, а анализируя операционный рычаг, что каждый процент прироста объёма продаж при сложившейся структуре издержек обеспечивает увеличение валовой прибыли на 1,38 %.

Анализируя коэффициенты ликвидности можем сделать вывод, что не один коэффициент не соответствует нормативам. Из этого следует, что организация не может платить по своим краткосрочным обязательствам в срок.

Анализируя финансовую устойчивость при помощи абсолютных показателей показал, что состояние организации неустойчивое.

Анализ финансовой устойчивости при помощи коэффициентов финансовой устойчивости показал обратное, т.е. все коэффициенты соответствуют нормативам, кроме коэффициента финансового левериджа, который оказался больше.

Анализ соотношения дебиторской и кредиторской задолженности показал, что кредиторская задолженность превышает дебиторскую, что свидетельствует о финансовых затруднения организации.

Повышение кредиторской задолженности объясняет почему коэффициенты финансовой устойчивости соответствуют нормативам и в то же время анализ абсолютных показателей показал обратное. Организация привлекает в свой оборот средства кредиторов.

Комплексная оценка деятельности организации