| План

Введение стр. 2

Глава

I

. Методика аудита кредитов и займов

стр. 9

1.1. Источники информации для проверки стр. 9

1.2. Планирование аудиторской проверки стр. 15

1.3 Методы получения аудиторских доказательств стр. 18

Глава

II

.

Аудиторская проверка учета кредитов и займов

стр. 27

2.1. Аудиторская проверка учета кредитов стр. 28

2.2. Аудиторская проверка учета займов стр. 36

2.3. Проверка правильности отражения

в учете хозяйственных операций стр. 44

2.4 Типовые нарушения стр. 51

Глава

III

.

Порядок проведения аудиторской проверки на примере

ОАО «Электроагрегат» и ЗАО «Резинотехника»

стр. 56

3.1 Планирование аудиторской проверки

ОАО «Электроагрегат» стр. 56

3.2 Аудиторская проверка учета кредитов и займов

ОАО «Электроагрегат» стр. 57

3.3 Аудиторская проверка учета кредитов и займов

ЗАО «Резинотехника» стр. 61

Заключение стр. 70

Список литературы стр. 74

Приложения стр. 78

Введение

Переход России к рыночным отношениям выявил необходимость создания новых экономических институтов, регулирующих взаимоотношения различных субъектов предпринимательской деятельности, среди которых достойное место должен занять институт аудиторства. Его главная цель – обеспечить контроль за достоверностью информации, отражаемой в бухгалтерской и налоговой отчетности. Данные по использованию имущества, денежных средств, проведению коммерческих операций и инвестиций у юридических объектов могут быть объективно подтверждены независимым аудитом.

В настоящее время у большинства предприятий возникает потребность в заемных средствах, и они вынуждены обращаться за помощью к различного рода кредиторам: банкам, кредитным организациям, частным лицам, предприятиям с устойчивым финансовым положением, имеющим свободные денежные средства.

Цель работы

–теоретическое исследование, анализ и разработка практических рекомендаций по проведению аудиторской проверки кредитов и займов.

Задачи:

· проанализировать методику проведения аудиторской проверки,

· рассмотреть источники проверки,

· изучить порядок проведения аудиторской проверки,

· выяснить причины допущенных нарушений,

· выработать рекомендации по улучшению экономической работы предприятия, в особенности по совершенствованию учета и анализа хозяйственной деятельности.

Получение кредита – очень важный и ответственный шаг для предприятия. Получив кредит (при разумном его использовании), предприятие имеет дополнительную возможность для своего дальнейшего развития и увеличения объемов производства продукции (работ, услуг). Ответственность же этого шага заключается в появлении новых обязательств.

Несмотря на кажущуюся простоту отражения в учете предприятия полученных кредитов, при аудиторских проверках выявляется довольно большое количество ошибок и нарушений. Ошибки возникают как при оформлении кредитных отношений),предприятия квалифицируют как получение кредита, получение заемных денежных средств от предприятий и организаций, не имеющих лицензий Центрального банка Российской Федерации на осуществление кредитных операций), так и при отражении в учете операций с заемными средствами и исчисление налогооблагаемой базы по налогу на прибыль.

Отражение в учете полученного кредита включает три следующие хозяйственные основные операции:

· получение кредита;

· возврат кредита;

· начисление и уплату процентов за пользование кредитными средствами.

По первым двум хозяйственным операциям ошибки и нарушения встречаются реже, чем при отражении в учете процентов по кредитам.

На основе деятельности ОАО «Электроагрегат» и ЗАО «Резинотехника» проанализируем методику проведения аудиторской проверки кредитов и займов, а также выработаем практические рекомендации по наилучшему осуществлению хозяйственной деятельности данных предприятий.

Открытое акционерное общество «Электроагрегат»

– промышленное предприятие, осуществляющее следующие виды деятельности:

· разработка, производство, ремонт и гарантийное обслуживание бензиновых и дизельных агрегатов и передвижных электростанций;

· генераторов синхронных;

· преобразователей электромашинных;

· гидропневмоустановок и их составных частей;

· электросварочного оборудования;

· товаров народного потребления с высокими потребительскими свойствами и качеством.

Помимо этого предприятие производит продукцию, необходимую для государственных нужд, в том числе по государственному оборонному заказу; ведет подготовку и освоение новых видов продукции, работ, услуг, а также технологий их выполнения.

Выпускаемые предприятием электростанции и электроустановки поставляются в комплекте с запасными частями, полностью готовыми к работе в различных климатических условиях, с высокими гарантийными обязательствами, оперативным обеспечением их сервисного обслуживания.

Производимая на ОАО «Электроагрегат» продукция получила признание в Алжире, Китае, Иране, Египте и других странах.

Уровень выпускаемой ОАО «Электроагрегат» продукции отмечен:

· «Золотой звездой» Арка Европы Интернешл за совершенство образа фирмы в глазах потребителей и качество;

· «Золотым глобусом» за большой вклад в развитии экономики страны и интеграцию в мировую экономику при конкурентоспособной продукции;

· 7-ым Международным Европейским призом за качество.

Технология производства электроустановок включает в себя два основных процесса: изготовление генераторов и сборку станций из комплектующих изделий.

Обеспечение материалами и комплектующими осуществляется по сложившейся кооперации. Основные поставщики материальных ресурсов являются: АО «Рыбинские моторы», АО «Владимирский тракторный завод», АО «Барнаултрансмаш», Ярославский моторный завод, ПО «Автодизель» Тутаевский моторный завод, АО «КАФ» г. Козловка, «Красногорский КАФ» г. Красногорск, Сердобский машиностроительный завод , АО «РМЗ Волоконовский», ОАО Екатеринбургский з-д «Композит», АО «Севкабель» г. С.-Петербург, АО «Дельта» С.-Петербург, 3-д «Микропровод» г. Подольск, «Подольсккабель» г. Подольск, Шадринский автоагрегатный завод г. Шадринск.

Потребителями продукции, производимой ОАО «Электроагрегат», являются организации и предприятия, объекты которых расположены вне зоны централизованного электроснабжения.

В первую очередь по своему отраслевому характеру к ним относятся организации газо- и нефтедобычи, строительства, геологии, горнодобычи, сельского хозяйства, такие как «Сургутнефтегаз» г. Сургут, «Мегеоннефтегаз» г. Мегеон, НТК «Лукойл», «Юкос-Сервис» г.Москва, «Сахалиннефтегаз» г. Южно-Сахалинск, АО«Горизонт» г.Москва, АО «Таймырнефтегазгеология» г. Дудинка, АО «Енисейнефтегазгеология» г.Красноярск, «Росвооружение» г. Москва и т. д.

Значительный интерес изделия передвижной энергетики представляют и для военных объектов.

В региональном плане основными потребителями продукции являются: Дальний Восток, Западная и Восточная Сибирь, Урал и Поволжье, а также страны с тропическим и субтропическим климатом.

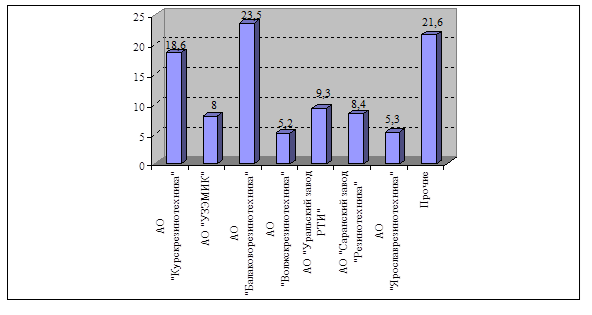

Основными конкурентами предприятия в производстве передвижной электроэнергетики являются следующие предприятия: ОА «Резинотехника» г.Курск, АО «УЗЭМИК», АО «Балаковорезинотехника», АО «Волжскрезинотехника», АО «Уральский завод РТИ», АО «Саранский завод «Резинотехника», АО «Ярославльрезинотехника».

Закрытое акционерное общество «Резинотехника»

является одним из крупнейших предприятий нефтехимической промышленности России.

Основная производственная специализация ЗАО «Резинотехника» связана с выпуском резинотканевых и резинотросовых конвейерных лент, рукавов разных видов, формовых и неформовых изделий, плоских приводных и клиновых ремней, моноблоков и других изделий.

Доля резинотехнических изделий, производимых ЗАО «Резинотехника», в общем объеме производства резинотехнических изделий в России в 2001 году показана на диаграмме.

Области применения выпускаемой продукции – угольная и металлургическая промышленность, машиностроение, сельское хозяйство, автомобилестроение, приборостроение и др.

Многие изделия ЗАО «Резинотехника» по уровню качества отвечают международным стандартам. За высокое качество продукции предприятие имеет награды:

· «Золотая Звезда - Арка Европы» (Испания);

· «Факел Бирмигяуема» (США);

· приз 6-го Международного конгресса (Франция);

· приз 21-го «Международного съезда в Мадриде» (Испания).

Предприятием экспортируется: техпластина, рукава, автоковры, формовые изделия, резиновые смеси, конвейерная лента, кранцы.

Использование производственных мощностей в 2001 году составило 48,7%, в том числе:

- в производстве лент резинотканевых - 50,6 %,

- лент резинотросовых - 47,3 %,

- рукавов - 52,5 %,

- формовых изделий - 56,3 %,

- моноблоков - 68,1 %,

- неформовых изделий -41,8%,

- ремней клиновых - 34,3 %.

Рентабельность товарной продукции составила в 2001 году 21 %.

Глава 1. Методика аудита кредитов и займов

Для осуществления аудиторской проверки учета кредитов и займов аудитору следует руководствоваться правилами (стандартами) аудиторской деятельности в Российской Федерации:

· «Аудиторские доказательства»;

· «Изучение и оценка систем бухгалтерского учета и внутреннего контроля в ходе аудита»;

· «Проверка соблюдения нормативных актов при проведении аудита»;

· «Аналитические процедуры»;

· «Действия аудитора при выявлении искажений в бухгалтерской отчетности»;

· «Аудиторская выборка»;

· «Аудит оценочных значений в бухгалтерском учете»;

· «Применимость допущения непрерывности деятельности».

1.1. Источники информации для проверки

Информационной базой для проверки кредитов и займов являются:

· Учетная политика предприятия.

· Первичные документы по разделу (участку) учета:

· Регистры аналитического учета по разделу (участку) учета.

· Регистры синтетического учета по разделу (участку) учета.

· Бухгалтерская отчетность.

В учетной политике необходимо указать такие сведения:

· состав и порядок списания дополнительных затрат на займы;

· способ начисления и распределения процентов по заемным обязательствам;

· порядок учета доходов от временного вложения заемных средств.

В учетной политике предприятия представлено описание альтернативных учетных решений, выбор которых предоставлен экономическому субъекту.

Альтернативным учетным решением по учету банковских кредитов в данном случае может быть способ начисления и учета процентов по полученным кредитам.

До 1 января 1999 года предприятие самостоятельно выбирало и описывало в своей учетной политике один из вариантов учета банковских процентов.

При первом способе

проценты за пользование банковским кредитом отражаются в учете предприятия по мере оплаты и отражаются следующей бухгалтерской записью:

Дебет счета 20 (26, 99)

Кредит счета 51 (52) – на сумму начисленных и уплаченных процентов.

Второй способ

заключается в том, что проценты за пользование банковским кредитом начисляются. В бухгалтерском учете при этом делают запись:

Дебет счета 20 (26,99)

Кредит счета 66 (67) – на сумму начисленных процентов;

Дебет счета 66 (67)

Кредит счета 51 (52) – на сумму уплаченных процентов.

В случаях, когда на предприятии используют второй способ учета банковских процентов, начисленные проценты учитываются отдельно от кредитов.

К нормативным документам,

регулирующим вопросы получения заемных средств, бухгалтерского учета и налогообложения операций с ними относят:

Договоры и первичные документы

по оформлению и отражению в учете операций по кредитам и займам.

К ним относятся:

- кредитные договоры и договоры займа;

- дополнительные соглашения к кредитным договорам об изменении процентных ставок по кредиту;

- другие условия кредитных договоров:

выписки банков из лицевых счетов организаций по движению кредитов и займов;

- кассовая книга:

приходные кассовые ордера;

расходные кассовые ордера;

- объявления на взнос наличными;

- приказы руководителя и акты инвентаризации расчетов;

- документы, подтверждающие целевое использование кредита или займа;

- приказ об учетной политике.

Согласно п. 14 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. Под финансовыми и кредитными обязательствами понимаются документы, оформляющие финансовые вложения организации, договоры займа, кредитные договоры и договоры, заключенные по товарному и коммерческому кредиту.

В случае разногласий между руководителем организации и главным бухгалтером по осуществлению отдельных хозяйственных операций первичные учетные документы по ним могут быть приняты к исполнению с письменного распоряжения руководителя организации, который несет всю полноту ответственности за последствия осуществления таких операций и включения данных о них в бухгалтерский учет и бухгалтерскую отчетность.

Регистры аналитического учета

.

Планом счетов бухгалтерского учета устанавливается состав обязательных аналитических группировок по каждому бухгалтерскому счету.

Экономический субъект в соответствии с принятой учетной политикой, разработанными системами управленческого, финансового налогового учета, применяемой формой счетоводства может применять различные регистры аналитического учета – карточки, ведомости, журналы, а также их машинные аналоги.

Аналитический учет по банковским кредитам на предприятии должен быть организован в следующих разрезах:

- по видам кредитов (рублевый, валютный);

- по банкам, у которых он был получен;

- по целевому назначению кредитов;

- по срокам (просроченные кредиты; кредиты, срок погашения которых еще не наступил);

- по участию в корректировке налогооблагаемой прибыли для целей налогообложения.

Тщательно продуманный и хорошо поставленный аналитический учет банковских кредитов у экономического субъекта поможет не только в работе бухгалтеру данного предприятия, но и проверяющим лицам проверить правильность начисления процентов по этим кредитам.

При аудите банковских кредитов аудитор часто встречается с тем, что на предприятии не ведется аналитический учет кредитов. Поэтому в целях экономии рабочего времени аудитору не всегда следует сразу приступать к проверке правильности начисления процентов по банковским кредитам, если на предприятии плохо отлажен аналитический учет кредитов. В подобных случаях аудитору следует сгруппировать все кредитные договоры по определенным признакам и только затем начать проверку правильности начисления и отражения в бухгалтерском учете предприятия процентов по банковским кредитам или поручить выполнить эту работу работникам бухгалтерии проверяемого предприятия (соответственно скорректировав затраты времени на проведение проверки).

Регистры синтетического учета

.

Состав регистров синтетического учета зависит от применяемой на предприятии формы бухгалтерского учета (формы счетоводства). Методика проведения детальной проверки должна содержать перечень регистров синтетического учета, характерных для каждой формы счетоводства. Кроме того, данный раздел методики должен содержать образцы регистров синтетического учета, описание принципов их заполнения и взаимосвязи с другими регистрами.

В настоящее время на российских предприятиях применяют следующие основные формы учета:

- журнально-ордерную;

- мемориально-ордерную;

- автоматизированную.

Следует отметить, что большое количество предприятий, где только часть бухгалтерского учета компьютеризирована, синтезируют журнально-ордерную или мемориально-ордерную форму учета с автоматизированной. Синтез заключается в том, что такие участки учета, как расчетный счет, касса, учет материалов, расчеты с поставщиками и подрядчиками, дебиторами и кредиторами, ведутся на компьютере, поскольку с этими участками сопряжено большое количество хозяйственных операций, а остальные участки учета ведутся по мемориально-ордерной или журнально-ордерной форме счетоводства.

Учет кредитов при мемориально-ордерной форме счетоводства ведется в мемориальном ордере, которому присваивают определенный номер, а при журнально-ордерной форме счетоводства – в журнале-ордере № 4.

Если бухгалтерский учет на предприятии полностью компьютеризован, то в программе, при помощи которой обрабатываются первичные данные, предусмотрен, как правило, большой перечень самых разнообразных форм. В бухгалтерских программах наиболее часто встречаются следующие формы:

- журнал-ордер по счету;

- карточка по счету;

- анализ счета;

- обороты по счету на определенную дату.

При аудите банковских кредитов, учет которых ведется экономическим субъектом с помощью компьютера, аудитору следует запросить распечатку такой формы, из которой он сможет получить интересующую его информацию в различных разрезах.

Бухгалтерская отчетность

,

в которой находит отражение учет кредитов и займов, должна включать следующие документы:

- официальную бухгалтерскую отчетность

бухгалтерский баланс по ф. № 1,

отчет о прибылях и убытках по ф. № 2,

отчет о движение денежных средств по ф. № 3,

отчет о движении капитала по ф. № 4,

приложение к бухгалтерскому балансу по ф. № 5,

- отчетность, предоставляемую в соответствии с законодательством в органы Государственного комитета РФ по статистике;

- расчеты по налогам и платежам;

- расчеты, предоставляемые в государственные социальные внебюджетные фонды, и другие формы отчетности.

Также, в отчетности обязательно надо указать:

- задолженность по основным видам займов и кредитов, а также все изменения ее величины;

- все условия погашения выданных векселей и размещенных облигаций;

- сроки погашения основных видов займов, кредитов и других заемных обязательств;

- суммы затрат на займы и кредиты, включенные в операционные расходы и в стоимость инвестиционных активов.

Банковские кредиты находят отражение в бухгалтерском балансе, отчете о движении денежных средств, приложении к бухгалтерскому балансу.

1.2. Планирование аудиторской проверки

Планирование аудита является одним из важнейших процессов в осуществлении аудиторской проверки. Нормы, применяемые при этом, описаны в Правиле (стандарте) аудиторской деятельности «Планирование аудита» (одобрено Комиссией по аудиторской деятельности при Президенте РФ 25.12.1996 года, Протокол № 6).

Процесс планирования аудита заключается в следующем:

- Определении его стратегии и тактики;

- Составлении общего плана аудиторской проверки;

- Разработке аудиторской программы;

- Определении объема конкретных аудиторских процедур;

- Оценке объема аудиторской проверки.

В соответствии с указанным стандартом аудиторская фирма или аудитор, работающий самостоятельно в качестве предпринимателя, должны планировать аудит еще до написания письма-обязательства и заключения договора с экономическим субъектом о проведении аудита.

Качественное проведение аудиторской проверки невозможно без разработки общей стратегии дальнейшей работы и детального подхода, определения времени осуществления и объема аудиторских процедур. Объем планирования аудита всецело зависит от величины проверяемого предприятия, сложности данного аудита, предыдущего опыта аудиторской работы на данном предприятии и знания деятельности клиента.

Как показывает опыт, на планирование аудита приходится 5-10% времени, затраченного на проверку в целом, не являющуюся первой при работе с данным клиентом. В случаях, когда аудиторская проверка производится на предприятии и данной аудиторской фирмой впервые, затраченное на планирование время может составить до 20%. Это объясняется тем, что планирование аудита должно базироваться на знании деятельности клиента, тщательном изучении ее особенностей и условий окружающей клиента окружающей среды.

Следует отметить, что каждая аудиторская фирма или аудитор, работающий самостоятельно в качестве индивидуального предпринимателя, в соответствии с Правилом (стандартом) аудиторской деятельности «Планирование аудита» составляет собственный план и программу аудиторской проверки предприятия.

Последовательность аудиторской проверки кредитов и займов состоит из следующих этапов.

1. Инвентаризация остатков по полученным кредитам и займам.

2. Анализ.

2.1 Договоров с банком, договоров о займах.

2.2 Порядка кредитования и оформления кредитов.

2.2.1 Сроки и уплаченные проценты.

2.2.2 Проверка соблюдения законодательства

2.3 Соблюдение валютного законодательства

2.4 Наличие необходимых разрешений, лицензий.

3. Полнота полученных кредитов и займов.

3.1 Проверка целевого использования и проверка своевременности погашения

3.1.1 Отражение в учетных регистрах.

3.1.2 Отражение в отчетности.

Аудиторская проверка должна быть тщательно спланирована исходя из произведенной аудитором оценки надежности системы бухгалтерского учета и системы внутреннего контроля.

Цель данной аудиторской проверки – получить достаточные доказательства достоверности показателей отчетности, отражающих задолженность организации по полученным заемным средствам.

1.3. Методы получения аудиторских доказательств

Для того чтобы сделать обоснованные выводы о правильности отражения в бухгалтерском учете хозяйственных операций, связанных с получением кредита, аудитору следует собрать аудиторские доказательства.

Согласно п. 2.3 Правила (стандарта) аудиторской деятельности «Аудиторские доказательства» аудиторские доказательства могут быть внутренними, внешними и смешанными.

Внутренние аудиторские доказательства включают информацию, полученную от экономического субъекта в письменном или устном виде.

Внешние аудиторские доказательства формируются из информации, полученной от третьей стороны в письменном виде (обычно по письменному запросу аудиторской организации).

Смешанные аудиторские доказательства вбирают информацию, полученную от экономического субъекта в письменном или устном виде и подтвержденную третьей стороной в письменном виде.

Наибольшую ценность и достоверность для аудиторской организации представляют внешние доказательства.

Все собранные доказательства отражаются аудитором в его рабочих документах, составленных в виде записей об изучении и оценке постановки бухгалтерского учета и организации внутреннего контроля, а также бланков, таблиц и протоколов, отражающих планирование, выполнение и изложение результатов аудиторских процедур. Данные полученных доказательств используются при составлении аудиторского заключения и отчета руководству проверяемого экономического субъекта по результатам аудита.

Доказательства, которые получены аудитором самостоятельно в процессе исследования хозяйственных операций, связанных с получением кредита, являются наиболее ценными.

Определение достаточности аудиторских доказательств зависит от следующих факторов:

· степени аудиторского риска, т.е вероятности принятия неверного решения аудиторской организацией;

· наличия свидетельства от независимого источника (третьих лиц) как более достоверного, чем полученное непосредственно от сотрудников экономического субъекта;

· получение аудиторского доказательства на основе данных системы внутреннего контроля, которое является тем более достоверным, чем лучше состояние системы внутреннего контроля;

· получение информации в результате самостоятельного анализа или проверки аудиторской организации как более достоверной, чем сведения, полученные от других лиц;

· получение аудиторских доказательств в форме документов и письменных показаний как более достоверных, чем показания в устной форме;

· возможности сопоставления выводов, сделанных в результате использования доказательств, полученных из различных источников.

Аудиторский риск уменьшается, если аудитор использует доказательства, полученные из различных источников и разные по форме представления. Если доказательства, полученные из одного источника, противоречат доказательствам, полученным из другого источника, то аудитору необходимо использовать дополнительные аудиторские процедуры, чтобы разрешить возникшие противоречия и быть уверенным в достоверности собранных доказательств и обоснованности полученных выводов.

Наиболее распространенные способы получения аудиторских доказательств при аудите кредитов и займов:

- проверка арифметических расчетов клиента;

- инвентаризация;

- проверка правил учета отдельных хозяйственных операций;

- подтверждение;

- устный опрос персонала, руководства экономического субъекта независимой стороны;

- проверка документов;

- прослеживание;

- аналитические процедуры.

Проверка арифметических расчетов (пересчет)

клиента заключается в проверке арифметической точности источников документов и бухгалтерских записей и в выполнении независимых подсчетов.

Пересчет, как правило, осуществляется выборочно. При проведении аудиторской выборки аудиторские организации обязаны следовать требованиям, установленным Правилом (стандартом) аудиторской деятельности «Аудиторская выборка» (одобрено Комиссией по аудиторской деятельности при Президенте РФ 25.12.96 Протокол № 6). Аудиторская организация может осуществлять проверку с использованием ЭВМ, если экономический субъект ведет бухгалтерский учет с применением компьютерных средств.

Инвентаризация

– прием, который позволяет получить точную информацию о наличии имущества экономического субъекта, ориентировочную информацию о состоянии и стоимости такого имущества. Инвентаризации подлежат имущество клиента и его финансовые обязательства.

В ходе аудиторской проверки аудиторы могут наблюдать за процессом проведения инвентаризации. Это может помочь аудиторской организации правильно оценить надежность системы бухгалтерского учета и действенность системы внутреннего контроля. Если она оценит надежность системы внутреннего контроля в целом или надежность отдельных средств контроля как высокую, то она вправе разумным образом снизить количество элементов учета, проверяемых в ходе аудиторской выборки.

До начала проведения инвентаризации экономическим субъектом аудиторская организация обязана :

· выяснить, как часто проводилась инвентаризация имущества и финансовых обязательств;

· проверить бухгалтерскую документацию по ранее проводившимся экономическим субъектом инвентаризации.

В процессе проверки аудитор знакомится с инвентаризационными описями и актами инвентаризации, в которых в процессе проведения инвентаризации фиксируются сведения о фактическом наличии имущества и финансовых обязательств.

В ходе планирования проверки по кредитам аудитор обращает особое внимание на следующие моменты:

- проводилась ли инвентаризация расчетов с банком;

- имеет ли место расхождения между кредиторской задолженностью банку (банкам) по полученным ссудам, отраженной в учете и фактически имевшей место;

- как были оформлены бухгалтерские записи по приведению задолженности к фактически имевшей место (если в ходе инвентаризации были выявлены расхождения).

Проверка соблюдения правил учета отдельных хозяйственных операций позволяет аудиторской организации осуществлять контроль за учетными работами, выполняемыми бухгалтерией.

Полученная информация считается достоверной только в том случае, если она появилась непосредственно в момент исследования этих операций.

Получение аудиторских доказательств способом

проверки документов

заключается в том, что аудитор должен убедиться в реальности определенного документа. Для этого рекомендуется выбрать определенные записи в бухгалтерском учете и проследить отражение операции в учете вплоть до того первичного документа, который должен подтверждать реальность и целесообразность выполнения данной операции.

Указанный способ является наиболее применимым в практике аудита, так как каждая хозяйственная операция должна быть подтверждена определенным документом, а в каждом документы должны быть заполнены все реквизиты.

При проверке кредитов и займов тщательной проверке подвергаются:

· внешняя документальная информация – мемориальные ордера и выписки банка;

· одновременно внешняя и внутренняя документальная информация – кредитные договоры и дополнительные соглашения к ним;

· внутренняя документальная информация – журналы-ордера по учету заемных средств, бухгалтерские справки с расчетами сумм процентов и бухгалтерскими корреспонденциями счетов, бух. отчетность и др.

Вопросы, которые необходимо задать аудитору руководству экономического субъекта в момент планирования программы по проведению аудита кредитов и займов.

| №

|

Вопрос

|

Вариант ответа

|

Информация или документ, который следует запросить

|

Назначаемая аудиторская процедура

|

| 1

|

Предприятие получило кредит только в одном банке

|

Да

Нет

|

«Кредит 2.1.1»

|

| 2

|

Предприятие получило деньги путем зачисления на расчетный счет

|

Да

Нет

|

| 3

|

Превышение банковских процентов сверх установленных норм относили на себестоимость

|

Да

Нет

|

«Кредит 5.1.1»

|

| 4

|

Производилась корректировка прибыли для целей налогообложения на сумму превышения процентов сверх ставки рефинансирования

|

Да

Нет

|

Расчет «Справка о порядке определения данных, отражаемых по строке 1 «Расчета налога от фактической прибыли»

|

«Кредит 5.1.1»

|

| 5

|

Проценты по долгосрочным кредитам выплачивались после введения объектов основных средств в эксплуатацию

|

Да

Нет

|

Акт о введение объектов основных средств в эксплуатацию

|

«Кредит 3.1.1»

|

| 6

|

Все ли кредиты были израсходованы на цели, для которых были получены

|

Да

Нет

|

«Кредит 2.2.1»

|

| 7

|

Проценты по просроченным кредитам относят за счет собственных средств предприятия

|

Да

Нет

|

«Кредит 2.4.1»

|

| 8

|

Проценты по кредитам, полученным не в банке относят за счет собственных средств предприятия

|

Да

Нет

|

«Кредит 2.2.1»

|

| 9

|

В кредитных договорах было предусмотрено изменение ставки рефинансирования

|

Да

Нет

|

«Кредит 5.1.1»

|

| 10

|

Получило ли предприятие льготу по налогу на прибыль на финансирование капитальных вложений с учетом процентов за кредит

|

Да

Нет

|

«Расчет налога на прибыль»

|

«Кредит 4.1.1»

|

· «Кредит 2.1.1.» – Проверка обоснованности включения процентов по кредитам в себестоимость продукции (работ, услуг) в зависимости от источника получения кредита.

· «Кредит 5.1.1.» – Проверка правильности и полноты выполнения корректировки прибыли для целей налогообложения.

· «Кредит 3.1.1.» - Проверка правильности включения % по кредитам в стоимость имущества в зависимости от даты принятия имущества к учету.

· «Кредит 2.4.1.» – Проверка правильности отражения в учете % по просроченным кредитам.

· «Кредит 2.2.1.» – Проверка фактического соблюдения целевого назначения кредита.

· «Кредит 4.1.1.» – Проверка правильности применения льготы по налогу на прибыль, связанной с финансированием капитальных вложений.

Глава II. Аудиторская проверка учета кредитов и займов

Приступая к проверке данного участка, аудитор должен знать основные различия между договорами кредита и договорами займа.

ВЫДАЮТ

|

| Банки и банковские организации

Обязательное условие – наличие лицензии (ст. 819 ГК РФ)

|

Любые физические или юридические лица (не банки), лицензия не требуется (ст. 808 ГК РФ)

|

ФОРМА СДЕЛКИ

|

| Только письменная (ст. 820 ГК РФ)

|

Письменная, если договор между юридическими лицами (ст. 808 ГК РФ)

Если договор между физическими лицами, то возможна устная форма сделки

|

ПРЕДМЕТ ДОГОВОРА

|

| Только денежные средства (ст.819 ГК РФ)

|

Деньги и другие вещи, определенные родовыми признаками (ст. 807 ГК РФ)

|

| ПЛАТНОСТЬ

|

| Обязательно предусматриваются проценты (ст. 819 ГК РФ)

|

Могут быть беспроцентными

(ст. 809 ГК РФ)

|

2.1. Аудиторская проверка учета кредитов

Привлечение кредитов банков является дополнительным источником финансирования коммерческой деятельности организаций. Кредитные взаимоотношения организаций с банками строятся на основе кредитных договоров, которые определяют взаимные обязательства и ответственность сторон.

При проверке аудитор выясняет, имеются ли в наличии кредитные договоры, отвечают ли они нормам ГК РФ.

Согласно статье 819 Гражданского кодекса Российской Федерации по кредитному договору банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты по ней.

Таким образом, сфера применения кредитного договора ограниченна:

Во-первых, кредиторами по такому договору могут выступать только банки и другие кредитные организации, имеющие соответствующие лицензии Банка России согласно главе 2 Закона №395-1;

Во-вторых, кредитный договор может устанавливать лишь сугубо денежное обязательство.

Кредитные отношения оформляются кредитным договором, в рамках одного кредитного договора они реализуются через один текущий счет заемщика в одном уполномоченном банке России.

Кредиты могут выдаваться российскими банками в валюте Российской Федерации и в иностранной валюте. Право на выдачу кредитов в иностранной валюте российским организациям, предоставлено уполномоченным банкам, имеющим лицензию Банка России на осуществление операций в иностранной валюте.

Согласно пункту 1.4. Положения о порядке привлечения и погашения резидентами Российской Федерации финансовых кредитов и займов в иностранной валюте от нерезидентов на срок свыше 180 дней кредитные операции между кредитором – нерезидентом и заемщиком могут осуществляться в регистрационном или разрешительном порядке в зависимости от условий привлечения кредита и положений кредитного договора.

Согласно п. 4 инструкции Банка России от 29.06.92 г. № 7 «О порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведение операций на внутреннем валютном рынке Российской Федерации» поступления в иностранной валюте в виде привлеченных кредитов не подлежат обязательной продаже и в полном объеме зачисляются на текущий валютный счет.

Расчеты по кредитам и займам, полученным как от нерезидентов, так и от российских уполномоченных банков в иностранной валюте, осуществляются резидентами с текущих валютных счетов и не могут производиться с транзитных валютных счетов.

Все операции, связанные с выдачей и погашением кредитов, регулируются правилами банков и кредитными договорами между предприятием – заемщиком и банком на договорной основе. Анализируя договоры, аудитор устанавливает, предусматривается ли в них:

· цель кредитования;

· сроки кредита;

· порядок и условия выдачи и погашения кредита;

· форма обеспечения обязательств;

· процентные ставки, порядок и сроки уплаты процентов;

· обязательства, права и ответственность сторон по выдаче и погашению кредита;

· перечень документов и периодичность их представления банку;

· другие условия.

Кредитный договор на получение валютного кредита рекомендуется составлять по определенной структуре, которая содержит развернутые данные о валютном кредите:

· общий объем кредита и объем каждого транша;

· график привлечения кредита с поквартальной разбивкой;

· размер процентной ставки по кредиту;

· условия досрочного расторжения кредитного договора;

· целевое назначение кредита;

· сборы, комиссионные, связанные с привлечением кредита;

· график платежей по погашению задолженности с поквартальной разбивкой;

· проценты по просроченным платежам в счет погашения кредита;

· расходы, связанные с изменением условий кредитного договора;

· гарантийные обязательства;

· порядок разрешения споров;

· приложения к кредитному договору, являющиеся его неотъемлемой частью.

При проверке в целях последующего валютного контроля необходимо установить, на какие цели использованы заемные средства, полученные на срок свыше 180 дней, соответствуют ли эти цели условиям договора. В случае использования этих заемных средств на иные цели, нежели предусмотрено в кредитном договоре, с заемщика взыскивается штраф в размере кредитной операции.

Аудитор уточняет, используются ли кредиты и займы по целевому назначению или нет, как погашалась задолженность по кредитам (в виде денежных средств, путем передачи векселя, взаимозачетом). Полноту и своевременность погашения кредитов аудитор проверяет по выпискам банка.

При заполнении отчетности, когда до погашения долгосрочного кредита по счету 67 срок составляет менее 12 месяцев, непогашенный остаток, согласно пункту 6 ПБУ 15/01, организация может перевести в краткосрочную в тот момент, когда по условиям договора до возврата основного долга останется 365 дней. Правда, возможность такого перевода должна быть предусмотрена в учетной политике организации.

Аудитор проверяет, имеются ли просроченные задолженности по кредитам, устанавливает причины несвоевременного возврата и какие меры предпринимаются для их погашения. При этом при наличии просроченной задолженности по банковским ссудам необходимо определить, как повышались процентные ставки за кредиты, так как это имеет отрицательное влияние на доходы организации.

Анализируя дебетовые обороты по счетам 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами 51 «Расчетный счет», 52 «Валютный счет» и другими, аудитор проверяет своевременность погашения полученных кредитов.

На практике аудитор сталкивается с фактами их пролонгирования, причем некоторых из них неоднократно. В таких случаях должно быть высказано мнение о возможности их своевременного погашения и размерах убытков организации в связи с переносом сроков погашения кредитов.

Аудитору следует обратить внимание на вопросы обеспеченности кредита. Основными видами кредитного обеспечения являются: поручительство, гарантия, залог ценных бумаг, товаров и другого имущества. Договоры о залоге достаточно распространены. При этом необходимо проверить: реальность договора о залоге, не составлен ли он формально, насколько конкретизированы в нем предметы залога.

Для погашения кредитов используются денежные средства с расчетного и валютного счетов, а также ценные бумаги.

Аудитор проверяет, на каких счетах отражались или за счет каких источников покрывались суммы процентов за пользование кредитами – за счет финансовых результатов или за счет других источников.

При проверке уплаты процентов может быть выявлено, что они включены в себестоимость. В целом это не исказит финансовый результат, однако может привести к отступлению от методологии, что, в свою очередь, исказит структуру формирования прибыли, отраженной в отчете о прибылях и убытках, а в случае существенности таких сумм – показатели статьи «Проценты уплаченные».

Для выявления этого вида нарушений и получения достаточных аудиторских доказательств целесообразно использовать такие методы, как проверка документов и проверка арифметических расчетов суммы процентов за кредит. В качестве источников информации следует использовать кредитные договоры, регистры аналитического учета и бухгалтерские справки по расчетам и отражению процентов.

На практике имеют место случаи, когда в организациях допускаются ошибки в оценке имущества, приобретаемого за счет заемных средств.

Нарушения принципов оценки, которые могут быть выявлены аудитором, происходят, когда в стоимость приобретения внеоборотных активов (объектов основных средств, нематериальных активов) включаются проценты за кредиты, полученные на финансирование капитальных вложений, после принятия этих объектов к учету.

Нормативными документами при осуществлении капитальных вложений допускается включение процентов за кредиты в первоначальную стоимость в случае их начисления и оплаты до принятия объектов к учету, а после принятия объекта к учету изменение первоначальной стоимости не производится.

По пересекающимся процедурам с проверкой расчетов с бюджетом в рамках проверки кредитов и займов производится обоснование суммы льготы по налогу на прибыль на финансирование капитальных вложений, аудитор должен проверить, пользовалось ли предприятие указанной льготой, если основные средства приобретались за счет кредитов.

При этом могут быть выявлены следующие нарушения:

- льгота была применена за счет кредитов, полученных не в банке;

- в льготу включены проценты по кредитам начисленные, но не уплаченные в отчетном периоде. Согласно налоговому законодательству при исчислении суммы льготы по налогу на прибыль могут быть учтены только фактически произведенные затраты и расходы. Льгота на погашение кредитов банков, полученных и использованных на финансирование капитальных вложений, предоставляется по мере их погашения в пределах сумм, направленных на капитальные вложения, т.е. для исчисления суммы льготы могут быть приняты только фактически уплаченные банку проценты;

- повторное включение процентов в случае, когда проценты уже были предварительно учтены в составе капитальных вложений;

- в льготу включены проценты за кредиты, средства которых были израсходованы на приобретение нематериальных активов или ценных бумаг. Согласно налоговому законодательству при предоставлении льготы на финансирование капитальных вложений производственного назначения затраты, связанные с приобретением и созданием активов нематериального характера, не учитывается.

До 01 января 2002 года несоблюдение принципов формирования финансовых результатов для целей налогообложения также связано с проверкой расчетов с бюджетом. При этом аудиторы часто сталкиваются с тем, что организации не корректируют прибыль для целей налогообложения на сумму процентов за кредиты, связанных с текущей деятельностью, сверх учетной ставки ЦБ РФ, увеличенной на три пункта. Аналогичным нарушением являются случаи, когда проценты относят сверх установленной ставки на себестоимость, если кредиты получены в иностранной валюте, а также отсутствуют корректировки по тем же основаниям, если кредитным договором предусмотрено изменение учетной ставки.

Ошибки в отражении процентов оказывают влияние на формирование финансовых результатов. Аудитор может выявить факты, которые за счет собственных источников списаны:

· проценты за кредит, превышающие учетную ставку ЦБ РФ в случае ее снижения (если договором не предусмотрено изменение процентов);

· проценты сверх учетной ставки, увеличенной на три пункта, по кредитам, полученным на текущую деятельность, и проценты по превышению установленной ставки по валютным кредитам.

Таким образом, проверяя кредитные договоры, аудитор должен обратить внимание на:

· размер ставки процентов по кредиту;

· как соотносится ставка рефинансирования ЦБ РФ;

· предусмотрено ли изменение ставки процентов по кредитному договору в зависимости от изменения ставки рефинансирования ЦБ РФ.

Это особенно важно, потому что в соответствии с Положением о составе затрат, действовавшим до 01 января 2002 года, вновь устанавливаемая ставка по кредитам ЦБ РФ распространяется на вновь заключаемые и пролонгируемые договоры, а также на ранее заключенные договоры, в которых предусмотрено изменение учетной ставки. Данное правило не распространяется на кредиты, полученные на финансирование капитальных вложений.

На практике встречаются ситуации, когда организации при снижении учетной ставки ЦБ РФ ниже ставки процентов по кредитному договору сумму процентов, превышающую вновь установленную ставку ЦБ РФ, относят за счет собственных источников, списывая указанные проценты за счет собственных источников. При этом организация нарушает принципы формирования финансовых результатов своей деятельности.

Порядок отражения в бухгалтерском учете операций по кредитам, полученным в иностранной валюте, аналогичен порядку отражения операций по рублевым кредитам. Но при проверке таких кредитов аудитору следует учитывать особенности их получения, поскольку они относятся к валютным операциям, в частности, то, что поступление валютных средств от нерезидентов в виде привлеченных кредитов не подлежит обязательной продаже. При этом необходимо также проверить правильность определения и отражения курсовых разниц по кредитам, полученным в валюте.

В ПБУ 15/01 указано, что задолженность по кредитам и займам, полученным в иностранной валюте, заемщик должен учитывать в рублях по курсу ЦБ РФ, который действовал на дату предоставления займа или кредита. Правда, случается, что задолженность выражена в условных единицах, курс которых не установлен ЦБ РФ. Тогда задолженность оценивается по курсу, определенному соглашением между заемщиком и заимодавцем. Аудитор проверяет правильность применения плана счетов по видам кредитов, как организован синтетический и аналитический учет по этим счетам, соответствуют ли данные аналитического учета данным синтетического учета, Главной книге, соответствуют ли остатки в этих регистрах остаткам на соответствующих счетах в балансе организации.

2.2. Аудиторская проверка учета займов

Кроме кредитов банков организации используют другие возможности привлечения заемных средств путем получения кредитов от заимодавцев – не банков (займов), реализации (выпуска) ценных бумаг (облигаций), выдачи финансовых векселей. Однако займы организации в виде финансовых векселей возможны только для ограниченного круга инвесторов.

Методика проведения аудита операций по займам в основном не отличается от проверок операций по кредитам. Аудитор должен убедиться в правильности составления и заключения договора займа. Аудитор должен убедиться в правильности составления и заключения договора займа. По сравнению с кредитным договором он имеет упрощенное оформление, так как ст. 808 ГК РФ определены два случая, когда договор займа должен быть заключен в простой письменной форме:

- если в качестве заимодавца и заемщика выступают физические лица и сумма договора не менее чем в 10 раз превышает установленный законом МРОТ;

- если заимодавцем является юридическое лицо независимо от суммы.

Для организации отсутствие договора в письменной форме может иметь негативные последствия (например, при возникновении споров по вопросам размера процентов за пользование займом, порядка и сроков возврата займа; даже при отсутствии разногласий между сторонами налоговые органы предъявляют претензии, связанные с отсутствием договора как документа, подтверждающего факт совершения операций по договору займа).

Организации могут получать займы от других юридических лиц (кроме банков). В бухгалтерском учете займы, как и кредиты, подразделяются на краткосрочные (выдаваемые на срок до одного года) и долгосрочные (выдаваемые на срок более одного года).

Договоры займа часто включают требования к заемщику о соблюдении определенных условий. К таким условиям, в частности, могут относиться:

- уровень собственных оборотных средств и доходов;

- предоставление кредитору периодической информации.

Некоторые договоры займа содержат оговорки, касающиеся невыполнения обязательств, в результате которых может произойти ускорение права кредитора на оплату из-за предшествующей неуплаты по обязательствам или нарушения других договоренностей. Нарушения соглашений или условий обычно влекут за собой требование к заемщику классифицировать долговое обязательство как краткосрочное, если от этого требования не откажется кредитор. Аудитор должен проверять, соответствуют ли такие договоры действовавшим в течение истекшего года и на первое число нового года.

Необходимо проверить законность и обоснованность полученных займов.

Договор займа является реальным, т.е. он считается заключенным с момента передачи денег или других вещей. Момент передачи денег или других вещей является датой отражения хозяйственных операций в бухгалтерском учете у заимодавца и заемщика. Если у аудитора возникнут сомнения в реальности данного договора, то в этом случае целесообразно сделать запрос в организацию, предоставившую заем, с целью подтверждения задолженности по выданному займу, согласования суммы долга и сроков погашения. Если выяснится, что у организации, предоставившей заем, данная сумма в учете не числится, то после сверки расчетов у организации, получившей кредит, она должна быть отражена как выручка с начислением всех необходимых налогов.

Если организация с периодичностью раз в шесть месяцев заключает договор займа с организацией, с которой, кроме этих договоров, существуют различные договорные отношения, например, по договору аренды, производится перепродажа коммунальных услуг, а также оказываются другие услуги, то в такой ситуации у организации возникает риск взыскания налоговыми органами НДС с сумм, полученных по договорам займа, т.е. исходя из названной налоговой нормы в случае установления связи между организациями по расчетам за товары, работы и услуги, полученные суммы не будут рассматриваться как заем.

Согласно ст. 807 ГК РФ по договору займа заимодавец передает в собственность заемщику деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу сумму займа или ровное количество полученных им вещей того же рода и качества. Заимодавец имеет право на получение с заемщика процентов на сумму займа в размере и в порядке, определенных договором. В связи с тем что расчеты в РФ производятся только в рублях, получение займов в иностранной валюте от организаций – резидентов, не являющихся банковскими учреждениями, запрещено. В отношении займов полученных от нерезидентов – небанковских организаций полученных в иностранной валюте применяются одни и те же нормы валютного законодательства.

Объектом займа являются потребляемые вещи (товары, материалы и др.), поэтому возврату подлежат не те вещи, которые были переданы, а другие – определяемые лишь общими родовыми признаками с теми вещами, которые были переданы. По договору займа вещи передаются заемщику в собственность. При передаче вещей от заимодавца к заемщику у первого для целей налогообложения возникают обороты по реализации, а при возврате оборот по реализации возникает у заемщика. Полученные в виде займа денежные средства НДС не облагаются, если их получение не связано с оплатой товаров (работ, услуг).

Аудитор уточняет, в какой форме был взят заем – о форме денег или вещи. На практике встречаются случаи, когда по условиям договора (особенно долгосрочного) организация получает деньги, а по истечении определенного времени возвращает заем имуществом или ценными бумагами, что без изменения условий договора не допускается.

При проверке операций погашения займов внимание уделяется погашению займов путем реализации ценных бумаг по ценам, превышающим их номинальную стоимость, а также проверке учета займа под выданный вексель; отражению в учете курсовых разниц по предоставленным валютным займам и займов по направлениям их использования.

Аудитор устанавливает правильность отражения в учете принимающихся к уплате процентов за пользование займов.

Договор займа в отличие от кредитного договора, который всегда является платным, может быть как возмездным (с уплатой процентов), так и безвозмездным.

Источник уплаты процентов теперь не зависит от того, от кого получен заем, для каких целей он предназначен, так как ПБУ 10/99 «Расходы организации» установлен общий порядок списания расходов по выплате процентов по кредитам, и по займам.

При проверке операций, связанных с возвратом займа, аудитор должен руководствоваться ст. 809 ГК РФ, которой установлено, что, если в договоре отсутствуют условия о размере процентов, то их размер определяется существующей в месте нахождения заимодавца ставкой банковского процента на день уплаты заемщиком суммы долга или его соответствующей части. Проценты по займу не начисляются лишь в случаях, когда это прямо оговорено в договоре (беспроцентный заем) или в качестве займа заемщику передаются не деньги, а другие вещи. Иногда вопрос о привлечении заемных средств решается с помощью заключения договора займа с физическим лицом. У организации – заемщика порядок отражения получения и погашения займа и процентов по нему будет аналогичен порядку отражения полученных займов от юридических лиц. Однако в этом случае аудитору следует проверить, был ли удержан подоходный налог с сумм процентов, выплаченных физическому лицу по договору займа.

Если проценты по договору займа получены лицом, работающим в данной организации, то удержание подоходного налога должно быть осуществлено бухгалтерией этой организации.

Когда в договорах займа сумма выражена в условных единицах, подлежащая уплате сумма в рублях определяется по официальному курсу соответствующей валюты или в условных денежных единицах на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон. В бухгалтерском учете суммовые разницы учитываются на счете 99 «Прибыли и убытки» как доходы и расходы, непосредственно не связанные с производством и реализацией продукции, и отражаются в отчете о прибылях и убытках по статьям «Внереализационные доходы и расходы».

Таким образом, на наличие риска ошибок по полученным кредитам и займам оказывают влияние следующие факторы:

· отсутствие документов, оформляющих кредитные отношения;

· включение процентов по кредитам и займам в себестоимость продукции (работ, услуг);

· нарушение принципов оценки имущества;

· неправильное применение льготы по налогу на прибыль на финансирование капитальных вложений, произведенных за счет кредитов;

· нарушение принципов формирования финансовых результатов.

Подводя итоги, аудитор делает выводы о способности организации продолжать свою деятельность в будущем, т.е. определяет, как в организации соблюдается принцип действующего предприятия, по этому разделу проверки могут быть:

· наличие кредитов и займов, превышающих договорные пределы;

· непогашение кредитов и займов;

· неуплата процентов;

· соотношение основного и заемного капитала.

Если заемные средства превышают величину капитала, то организация существует только за счет займов. Если ситуация обратная, то проценты по долгам низкие, следовательно, у организации достаточно прибыли для того, чтобы рассчитаться с акционерами и выплатить дивиденды.

При проведении аудиторской проверки аудитору следует обратить особое внимание на то, что с 01.01.2002 г. вступила в силу 25 глава НК РФ, которая регулирует особенности отнесения процентов по полученным заемным средствам к расходам, включаемым в себестоимость продукции (работ, услуг) для целей определения базы для уплаты налога на прибыль.

Под долговыми обязательствами понимаются кредиты, товарные и коммерческие кредиты, займы или иные заимствования независимо от формы их оформления.

При этом расходом для определения базы для уплаты налога на прибыль признаются проценты, начисленные по долговому обязательству любого вида при условии, что размер начисленных налогоплательщиком по долговому обязательству процентов существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же отчетном периоде на сопоставимых условиях.

Под долговыми обязательствами, выданными на сопоставимых условиях, понимаются долговые обязательства, выданные в той же валюте на те же сроки под аналогичные по качеству обеспечения и попадающие в ту же группу кредитного риска.

При определении среднего уровня процентов по межбанковским кредитам принимается во внимание информация только о межбанковских кредитах.

При этом существенным отклонением размера начисленных процентов по долговому обязательству считается отклонение более чем на 20% в сторону повышения или в сторону понижения от среднего уровня процентов, начисленных по долговому обязательству, выданному в том же квартале на сопоставимых условиях.

При отсутствии долговых обязательств, выданных в том же квартале на сопоставимых условиях, предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования ЦБ РФ, увеличенной в 1,1 раза, - при оформлении долгового обязательства в рублях, и на 15 процентов - по кредитам в иностранной валюте.

Если размер непогашенных налогоплательщиком - российской организацией долговых обязательств, предоставленных иностранной организацией, более чем в 3 раза (для кредитных организаций и организаций, занимающихся лизинговой деятельностью, - более чем в 12,5) превышает разницу между суммой его активов и величиной обязательств (далее для целей настоящего пункта - собственный капитал) на последний день каждого отчетного (налогового) периода, то при определении предельного размера процентов, подлежащих включению в состав расходов, применяются следующие правила.

При определении собственного капитала в расчет не принимаются долговые обязательства в виде задолженности по налогам и сборам, включая текущую задолженность по уплате налогов и сборов, суммы отсрочек, рассрочек, налогового кредита и инвестиционного налогового кредита.

Если налогоплательщик - российская организация имеет непогашенную задолженность по долговому обязательству перед иностранной организацией, прямо или косвенно владеющей более 20 процентами уставного (складочного) капитала (фонда) этой российской организации (далее в настоящей статье - контролируемая задолженность), то налогоплательщик обязан на последний день каждого отчетного (налогового) периода исчислять предельную величину признаваемых расходом процентов по контролируемой задолженности путем деления величины процентов, начисленных налогоплательщиком в каждом отчетном (налоговом) периоде по контролируемой задолженности, на величину коэффициента капитализации, рассчитываемого на последнюю отчетную дату соответствующего отчетного (налогового) периода.

При этом коэффициент капитализации определяется путем деления величины соответствующей непогашенной контролируемой задолженности на величину собственного капитала, соответствующую доле прямого или косвенного участия этой иностранной организации в уставном (складочном) капитале (фонде) российской организации, и деления полученного результата на три (для кредитных организаций и организаций, занимающихся лизинговой деятельностью, - на двенадцать с половиной).

2.3. Проверка правильности отражения в учете хозяйственных операций

При проверке правильности отражения в бухгалтерском учете организации операций по учету кредитов и займов следует иметь в виду, что краткосрочные кредиты банков служат, как правило, одним из источников формирования оборотных средств организации и учитываются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» и дебету счетов 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками».

Долгосрочный банковский кредит выдается на затраты по капиталовложениям и учитывается на счете 67 «Расчеты по долгосрочным кредитам и займам».

В соответствии с новым планом счетов счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» предназначены для учета кредитов, полученных для выдачи своим работникам, для учета состояния расчетов с организациями – резидентами и нерезидентами, не являющимися кредитными учреждениями.

Передача заемщику денежных средств учитывается по дебету счета 58 «Финансовые вложения», субсчет 58-3 «Предоставленные займы» и кредиту счета 51 «Расчетный счет».

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкцией по его применению предусмотрено, что предоставленные в не денежной форме займы отражаются бухгалтерскими записями:

Дебет счета 58 «Финансовые вложения», субсчет 58-3 «Предоставленные займы»

Кредит счета 10 «Материалы», 41 «Товары».

Согласно ст. 807 ГК РФ заимодавец передает заемщику вещи не во временное пользование, а в собственность. В связи с этим передача вещей должна отражаться следующим образом:

Дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж»; счета 91 «Прочие доходы и расходы»,субсчет 91-2 «Прочие расходы»

Кредит счета 41 «Товары», 10 «Материалы» – списана балансовая стоимость передаваемых вещей;

Дебет счета 90 «Продажи», субсчет 90-3 «Налог на добавленную стоимость»

Кредит счета 68 «Расчеты по налогам и сборам» – начислен НДС по налогам и сборам;

Дебет счета 58 «Финансовые вложения», субсчет 58-3 «Предоставленные займы»

Кредит счета 90 «Продажи», (сч.91 «Прочие доходы и расходы») – отражение задолженности заемщика по переданным ему вещам;

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»

Кредит счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы» – начислены проценты, подлежащие к получению с заемщика;

Дебет счета 99 «Прибыли и убытки»

Кредит счета 68 «Расчеты по налогам и сборам» – начислен НДС с суммы операционного дохода;

Дебет счета 51 «Расчетный счет»

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» – получены от заемщика процента.

Для оприходования возвращенных из займа вещей следует в бухгалтерском учете сделать следующие записи:

Дебет счета 10 «Материалы», (41 «Товары»)

Кредит счета 58 «Финансовые вложения», субсчет 58-3 «Предоставленные займы» - оприходованы вещи;

Дебет счета 19 «Налог на добавленную стоимость по приобретенным материальным ценностям»

Кредит счета 58 «Финансовые вложения», субсчет 58-3 «Предоставленные займы» - НДС по возращенным вещам;

Дебет счета 68 «Расчеты по налогам и сборам»

Кредит счета 19 «Налог на добавленную стоимость по приобретенным материальным ценностям» - возмещены из бюджета суммы НДС;

В бухгалтерском учете заемщика получение вещей отражается следующим образом:

Дебет счета 10 «Материалы», (41 «Товары»)

Кредит счета 66 «Расчеты по краткосрочным кредитам и займам», (67 «Расчеты по долгосрочным кредитам и займам») – оприходовано имущество;

Дебет счета 19 «Налог на добавленную стоимость по приобретенным материальным ценностям»

Кредит счета 66 «Расчеты по краткосрочным кредитам и займам», (67 «Расчеты по долгосрочным кредитам и займам») –НДС по оприходованному имуществу;

Расчеты по процентам, предусмотренным договором займа, отражаются в бухгалтерском учете записями:

Дебет счета 91 «Прочие доходы и расходы»

Кредит счета 66 «Расчеты по краткосрочным кредитам и займам», (67 «Расчеты по долгосрочным кредитам и займам») – начислены проценты, подлежащие уплате.

Согласно п.п. «с» п.2 Положения о составе затрат по производству и реализации продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, действовавшего до 01 января 2002 года, проценты по договору займа в издержки производства и обращения не включаются, налогооблагаемая прибыль должна быть увеличена на эту сумму.

Проценты по заемным средствам, полученным лизингодателем от не кредитных организаций, согласно п.п. «с» п. 2 Положения о составе затрат относятся на затраты. Данное правило применимо и в случае, когда лизинговая компания получает заемные средства от иностранных организаций, не являющихся кредитными учреждениями. Использование данного режима формирования затрат для целей налогообложения возможно в том случае, когда организация имеет лицензию на осуществление лизинговой деятельности.

Возврат вещей приобретенных для погашения договора займа отражают следующим образом:

Дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж», (счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы»)

Кредит счета 41 «Товары», 10 «Материалы» – списана балансовая стоимость возвращаемых вещей;

Дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж», (счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы»)

Кредит счета 68 «Расчеты по налогам и сборам» - НДС по возвращенным вещам;

Дебет счета 66 «Расчеты по краткосрочным кредитам и займам», (67 «Расчеты по долгосрочным кредитам и займам»)

Кредит счета 90 «Продажи», (счета 91 «Прочие доходы и расходы») – погашена задолженность по договору займа;

Дебет счета 68 «Расчеты по налогам и сборам»

Кредит счета 19 «Налог на добавленную стоимость по приобретенным материальным ценностям» - зачет НДС по вещам, полученным по договору займа.

С 1 января 2000 года проценты за пользование заемными средствами должны отражаться в составе операционных расходов, т.е. подлежат учету на счете 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы».

В ходе проверки устанавливается правильность отнесения процентов по заемным средствам на себестоимость продукции (работ, услуг) в целях налогообложения.

До 01 января 2002 года порядок учета расходов по оплате процентов по полученным кредитам банков для целей налогообложения регулируется Положением о составе затрат. Себестоимость продукции (работ, услуг) для целей налогообложения должна быть увеличена на сумму процентов по полученным кредитам. Одновременно должны быть уменьшены операционные расходы для целей налогообложения. Указанные особенности формирования налоговой базы должны быть отражены в Справке о порядке определения данных, отражаемых по строке 1 «Расчета налога от фактической прибыли».

Согласно п.п. «с» п. 2 Положения о составе затрат в себестоимость в целях налогообложения включаются проценты:

- по заемным средствам, предоставленным только банками или кредитными учреждениями;

- только по полученным кредитам.

Факт получения кредита означает поступление финансовых ресурсов в распоряжение организации, что должно быть подтверждено документально.

Сам факт заключения кредитного договора или открытия ссудного счета организации нельзя рассматривать в качестве получения кредита. Получение кредита может осуществляться не только путем поступления денег на расчетный счет предприятия, но и путем оплаты банком обязательств последнего.

При открытии кредитной линии путем финансирования по заявкам на затраты относятся проценты в части фактически полученных кредитов, а не проценты, взятые от общей суммы всей кредитной линии. В себестоимость включаются проценты по кредитам, полученным для целей производственной деятельности предприятия, но не на приобретение основных средств, нематериальных активов и иных внеоборотных активов или иные непроизводственные цели.

Действующими нормативно – правовыми актами не предусмотрено отнесение в целях налогообложения на себестоимость процентов за пользование заемными средствами в виде банковских векселей, проценты по этим операциям не могут рассматриваться как проценты по банковскому кредиту и не должны уменьшать облагаемую базу по налогу на прибыль.

Затраты по оплате процентов по кредитам, полученным в рублях, для целей налогообложения принимаются в пределах учетной ставки Банка России, увеличенной на три пункта.

Для целей налогообложения произведенные организацией затраты на уплату процентов банков по кредитам, полученным в иностранной валюте, принимаются в размерах, не превышающих 15% годовых.

Для целей налогообложения на себестоимость не относятся проценты:

- по просроченным кредитам;

- по кредиту на перекредитацию банковских ссуд (кредит для погашения другого кредита), оформленных на производственные цели;

- по кредиту банка, выданному для предоставления ссуд сотрудникам предприятия;

- по кредитам для финансирования расходов, относимых за счет чистой прибыли;

- по кредиту, полученному на приобретение внеоборотных активов.

При проверке полученных кредитов и займов в иностранной валюте следует проверить рублевую оценку кредиторской задолженности, определена ли она правильно и своевременно в установленном нормативными документами порядке. Проверяется правильность применения курсов иностранных валют и учета курсовых разниц. Согласно ПБУ 3/2000 с 10 января 2000 года курсовые разницы по мере возникновения учитываются в составе внереализационных доходов или расходов, т.е. учитываются на счете 91 « Прочие доходы и расходы».

В связи с тем, что доход иностранного юридического лица (банковского или небанковского учреждения) в виде процентов за предоставление кредита (займа) и штрафных санкций за нарушение договорных обязательств подлежит обложению налогом на доходы, следует проверить, удерживается ли налог с доходов иностранных лиц. В соответствии с п.п. «л» п. 5.1.11 инструкции № 34 процентный доход облагается налогом по ставке 15%, а доход в виде штрафных санкций - по ставке 20%.

2.4. Типовые нарушения

Перечень типичных нарушений по учету кредитов и займов (в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, действовавшим до 01 января 2002 года), включает описание нарушения, являющегося типовым, а также обстоятельства, позволяющие выявить данное нарушение.

Первый вид нарушений связан с отсутствием документов, оформляющих кредитные отношения

.

1.1. Отсутствие кредитного договора.

1.2. Отсутствие выписок банка по ссудному счету.

1.3. Отсутствие мемориальных ордеров, подтверждающих списание в безакцептном порядке сумм возврата кредита.

1.4. Отсутствие мемориальных ордеров, подтверждающих списание в безакцептном порядке сумм процентов, уплачиваемых по кредитным договорам.

1.5. Отсутствие дополнительных соглашений к кредитному договору, изменяющих процентную ставку по кредиту, сроки возврата кредита, другие условия кредитного договора.

Второй вид нарушений связан с включением в себестоимость продукции (работ, услуг) процентов по кредитам, которые не могут быть в нее включены.

2.1. Включение в себестоимость продукции (работ, услуг) процентов по кредитам банков, полученным не для целей текущей производственной деятельности (например, средства которые были направлены на уплату налогов).

2.2. Включение в себестоимость продукции (работ, услуг) начисленных банком процентов за пользование кредитными средствами, но фактически на конец отчетного периода не уплаченных банку.

2.3. Включение в себестоимость продукции (работ, услуг) затрат на оплату процентов по просроченным кредитам.

2.4. Включение в себестоимость продукции (работ, услуг) затрат на оплату процентов по кредитам банков, уплаченных после окончания срока действия кредитного договора.

2.5. Включение в себестоимость продукции (работ, услуг) затрат на оплату процентов по кредитам банков, превышающих сумму процентов от фактически полученной суммы кредита.

2.6. Включение в себестоимость продукции (работ, услуг) затрат на оплату процентов по кредитам и займам, полученным не в банке.

2.7. Включение в себестоимость продукции (работ, услуг) затрат на оплату процентов по кредитам, полученным в пользу проверяемого предприятия другим юридическим лицом.

2.8. Включение в себестоимость продукции (работ, услуг) процентов по кредитам банков, полученным на инвестиционную и финансовую деятельность.

2.9. Включение в себестоимость продукции (работ, услуг) процентов по кредитам банков, полученным на восполнение недостатка собственных оборотных средств.

2.10. Включение в себестоимость продукции (работ, услуг) процентов по кредитам банков, предоставленным в виде банковского векселя.

Третий вид нарушений связан с нарушением принципов оценки имущества.

3.1. Включение в инвентарную стоимость объектов основных средств, нематериальных активов и прочих внеоборотных активов, процентов за кредит, полученный на финансирование капитальных вложений после принятия этих объектов на учет.

3.2. Включение в инвентарную стоимость объектов основных средств, нематериальных активов и прочих внеоборотных активов, процентов за кредит, полученный на финансирование капитальных вложений, сверх установленных норм.

3.3. Включение в фактическую себестоимость ценных бумаг процентов по кредитам, полученным на приобретение ценных бумаг, после принятия ценных бумаг к бухгалтерскому учету.

3.4. Включение в фактическую себестоимость ценных бумаг процентов по кредитам, полученным на приобретение ценных бумаг, в пределах норм.

3.5. Включение в стоимость имущества начисленных процентов за кредит при принятом в учетной политике предприятия методе отражения в учете процентов по мере оплаты.

Четвертый вид нарушений связан с некорректным применением льготы по налогу на прибыль на финансирование капитальных вложений, произведенных за счет кредитов.

4.1. Применение льготы по налогу на прибыль на финансирование капитальных вложений, произведенных за счет кредитов, полученных не в банке.

4.2. Включение в льготу процентов по кредитам на финансирование капитальных вложений, начисленных, но не уплаченных в отчетном периоде.

4.3. Включение в льготу одновременно и стоимости капитальных вложений (в состав которых по правилам ведения учета уже включены проценты по кредиту на финансирование капитальных вложений) и повторно процентов за кредит.

4.4. Включение в льготу процентов по кредитам, средства которых израсходованы на приобретение нематериальных активов и прочих внеоборотных активов.

Пятый вид нарушений связан с нарушением принципов формирования финансовых результатов для целей налогообложения.

5.1. Отсутствие корректировки прибыли для целей налогообложения на сумму затрат по оплате процентов за кредиты банков, связанные с текущей производственной деятельностью, сверх учетной ставки ЦБ РФ, увеличенной на три пункта.

5.2. Отсутствие корректировки прибыли для целей налогообложения на сумму затрат по оплате процентов за кредиты банков, полученные в иностранной валюте, на текущую производственную деятельность, сверх установленной Постановлением Правительства РФ ставки.

5.3. Отсутствие корректировки прибыли для целей налогообложения на сумму затрат по оплате процентов за кредиты банков, полученные на текущую производственную деятельность, сверх учетной ставки ЦБ РФ, увеличенной на три пункта в случае, когда кредитным договором предусмотрено изменение учетной ставки.

Шестой вид нарушений связан с нарушением принципов формирования финансовых результатов

.

6.1. Отнесение на собственные источники финансирования процентов по кредитам, превышающих учетную ставку ЦБ РФ в случае снижения учетной ставки ЦБ РФ, если договором не предусмотрено изменение процентов.

6.2. Отнесение на собственные источники финансирования процентов по кредитам банков, полученным на текущую деятельность, сверх учетной ставки ЦБ РФ, увеличенной на три пункта.

6.3. Отнесение на собственные источники финансирования процентов по кредитам банков, полученным в иностранной валюте на текущую деятельность, сверх установленных норм.

На практике при проведение аудиторской проверки аудитор наиболее часто встречается со следующими видами нарушений:

- Несоответствие данных аналитического учета оборотам и остаткам по синтетическим счетам;

- Несоответствие данных бухгалтерской отчетности данным регистров бухгалтерского учета;

- Отражение курсовых разниц по кредитам и займам в иностранной валюте с нарушением действующего законодательства;

- Отсутствие соответствующего разрешения Банка России при сроке возврата валютного кредита свыше 180 дней;

- Неуплата налога на прибыль с доходов иностранных юридических лиц;

- Использование кредитов и займов в иностранной валюте не целевым способом;

- Пересчет задолженности по кредитам и займам в иностранной валюте не производится на дату составления отчетности;

- Неправомерное отнесение на себестоимость в целях налогообложения процентов по просроченным кредитам;

- Неправомерное отнесение на себестоимость в целях налогообложения процентов по займам;

- Неправомерное отнесение на себестоимость в целях налогообложения процентов по кредитам, полученным на приобретение основных средств и нематериальных активов;

- Бухгалтерский учет передачи заемщику вещей по договору займа производится, минуя счет реализации.

Глава

III

.

Порядок проведения аудиторской проверки в ОАО «Электроагрегат» и ЗАО «Резинотехника».

3.1.

Планирование аудиторской проверки ОАО «Электроагрегат».

Стратегией проведения аудиторской проверки является исследование учета кредитов, начиная от бухгалтерской отчетности постепенно переходя к регистрам синтетического учета, регистрам аналитического учета и первичным документам.

Принятая стратегия позволит сохранить логическую последовательность проверки ведения учета кредитов и займов на предприятии.

Тактикой проводимого аудита кредитов и займов на ОАО «Электроагрегат» является проверки наиболее весомых с финансовой точки зрения операций, а также основных документов отражающих эти операции.

Аудиторская проверка будет производиться в следующем порядке:

· Проверка форм 1, 2, 3, 4 и 5

бухгалтерской отчетности предприятия за 2001 год.

· Проверка правильности ведения такой формы синтетического учета, применяемого на предприятии, как журнал-ордер № 4.

· Аудит регистров аналитического учета и первичных документов.

Вследствие того, что аудиторская проверка внутреннего контроля ОАО «Электроагрегат», проводимая независимым аудитором Чекановой Ф.Х. в соответствии с Временными правилами аудиторской деятельности в Российской Федерации от 22 декабря 1993 г. № 2263, не выявила серьезных нарушений учета финансово-хозяйственной деятельности предприятия, целесообразно будет провести лишь тщательную проверку учета кредитов и займов, получаемых предприятием.

3.2 Аудиторская проверка учета кредитов и займов

в ОАО «Электроагрегат»