Задача №1

Исходные данные:

| № наблю-дения |

Уровень фактора (или тип региона) |

| Кировская область |

Архангельск. область |

Республика Карелия |

Ленинград. Область |

Калинингр. область |

Псковская область |

Новгород-ская область |

| 1 |

2,90 |

3,90 |

4,90 |

2,10 |

6,10 |

7,00 |

8,00 |

| 2 |

2,10 |

5,00 |

3,50 |

6,90 |

10,0 |

10,00 |

1,00 |

| 3 |

10,30 |

2,80 |

4,00 |

2,00 |

15,1 |

12,10 |

1,10 |

| 4 |

4,90 |

8,90 |

3,00 |

3,10 |

5,00 |

5,90 |

2,00 |

| 5 |

4,00 |

4,10 |

1,90 |

5,90 |

5,10 |

6,10 |

2,00 |

| 6 |

2,90 |

4,90 |

1,20 |

7,90 |

6,00 |

5,10 |

1,10 |

| 7 |

1,10 |

1,50 |

4,10 |

6,10 |

5,00 |

6,10 |

1,19 |

| 8 |

2,30 |

3,90 |

3,00 |

2,70 |

6,10 |

8,90 |

1,10 |

| 9 |

2,00 |

1,80 |

2,90 |

7,00 |

3,10 |

5,00 |

3,19 |

| 10 |

1,00 |

3,00 |

5,90 |

3,00 |

2,00 |

5,91 |

| 11 |

1,00 |

2,50 |

2,90 |

5,20 |

3,10 |

4,80 |

| 12 |

1,10 |

3,90 |

5,00 |

13,00 |

10,90 |

1,00 |

| 13 |

1,01 |

4,50 |

5,00 |

3,00 |

5,10 |

0,19 |

| 14 |

1,91 |

1,91 |

2,00 |

2,10 |

1,00 |

1,00 |

| 15 |

1,09 |

1,10 |

9,00 |

3,00 |

| 16 |

1,10 |

1,10 |

8,10 |

2,10 |

| 17 |

2,10 |

1,90 |

15,9 |

2,90 |

| 18 |

2,91 |

2,10 |

6,20 |

1,00 |

| 19 |

2,09 |

2,20 |

| 20 |

3,90 |

| 21 |

2,90 |

| 22 |

2,10 |

| 23 |

2,50 |

Решение:

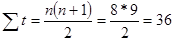

1. Находим сумму квадратов всех наблюдений (Q1), сумму квадратов итогов по столбцам, деленных на число наблюдений в соответствующем столбце (Q2), квадрат общего итога, деленный на число всех наблюдений (Q3).

№

наблю-дения

|

Квадрат наблюдений |

| Кировская область |

Архан-гельская. область |

Республика Карелия |

Ленинград. Область |

Калинингр. область |

Псковская область |

Новго-родская область |

| 1 |

8,41 |

15,21 |

24,01 |

4,41 |

37,21 |

49,00 |

64,00 |

| 2 |

4,41 |

25,00 |

12,25 |

47,61 |

100,00 |

100,00 |

1,00 |

| 3 |

106,90 |

7,84 |

16,00 |

4,00 |

228,01 |

146,41 |

1,21 |

| 4 |

24,01 |

79,21 |

9,00 |

9,61 |

25,00 |

34,81 |

4,00 |

| 5 |

16,00 |

16,81 |

3,61 |

34,81 |

26,01 |

37,21 |

4,00 |

| 6 |

8,41 |

24,01 |

1,44 |

62,41 |

36,00 |

26,01 |

1,21 |

| 7 |

1,21 |

2,25 |

16,81 |

37,21 |

25,00 |

37,21 |

1,41 |

| 8 |

5,29 |

15,21 |

9,00 |

7,29 |

37,21 |

79,21 |

1,21 |

| 9 |

4,00 |

3,24 |

8,41 |

49,00 |

9,61 |

25,00 |

10,17 |

| 10 |

0 |

1,00 |

9,00 |

34,81 |

9,00 |

4,00 |

34,92 |

| 11 |

0 |

1,00 |

6,25 |

8,41 |

27,04 |

9,61 |

23,04 |

| 12 |

0 |

1,21 |

15,21 |

25,00 |

169,00 |

118,81 |

1,00 |

| 13 |

0 |

1,02 |

20,25 |

25,00 |

9,00 |

26,01 |

0,03 |

| 14 |

0 |

3,64 |

3,64 |

4,00 |

4,41 |

1,00 |

1,00 |

| 15 |

0 |

1,18 |

0 |

1,21 |

0 |

81,00 |

9,00 |

| 16 |

0 |

1,21 |

0 |

1,21 |

0 |

65,61 |

4,41 |

| 17 |

0 |

4,41 |

0 |

3,61 |

0 |

252,81 |

8,41 |

| 18 |

0 |

8,46 |

0 |

4,41 |

0 |

38,44 |

1,00 |

| 19 |

0 |

4,36 |

0 |

0 |

0 |

0 |

4,84 |

| 20 |

0 |

15,21 |

0 |

0 |

0 |

0 |

0 |

| 21 |

0 |

8,41 |

0 |

0 |

0 |

0 |

0 |

| 22 |

0 |

4,41 |

0 |

0 |

0 |

0 |

0 |

| 23 |

0 |

6,25 |

0 |

0 |

0 |

0 |

0 |

| Q1-сумма квадратов |

2997,78 |

| кол-во наблю-дений |

9 |

23 |

14 |

18 |

14 |

18 |

19 |

115 |

| Q2 |

19,759 |

10,893 |

11,063 |

20,223 |

53,036 |

62,897 |

9,256 |

187,127 |

| 26,068 |

2. Вычисляем оценку дисперсии фактора:

3. Вычисляем оценку дисперсии, связанной со случайностью:

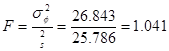

4. Рассчитываем значение F-статистики (статистики Фишера):

5. Проверяем значимость фактора (q =0,05; h1

= K-1; h2

= N-K)

F = 2,29, так как расчетное меньше табличного, с вероятностью 0,95 можно утверждать, что связь между сроком окупаемости и типом региона не существенна.

6. Строим диаграмму средних значений сроков окупаемости для всех рассматриваемых регионов.

Средние сроки окупаемости:

| Показатель |

Кировская область |

Архангельск. область |

Республика Карелия |

Ленинград. Область |

Калинингр. область |

Псковская область |

Новго-родская область |

| Ср.срок окупаемости |

3,54 |

2,76 |

3,17 |

3,93 |

6,27 |

7,08 |

2,36 |

Согласно таблицы и диаграммы самый маленький срок окупаемости инвестиционных проектов сложился в Новгородской области, следовательно, данная область является приоритетной.

Задача 2

Исходные данные:

| Моменты времени (дни) |

0 |

20 |

40 |

60 |

80 |

100 |

120 |

| -60 |

-40 |

-20 |

0 |

20 |

40 |

60 |

| Расчет для варианта(убрать) |

340+510 |

400+59 |

440+610 |

430+69 |

520+79 |

570+710 |

550+89 |

| У-физ.объем товарооборота (шт.) |

850 |

459 |

1050 |

499 |

599 |

1280 |

639 |

Решение.

1. Изобразить данные графически.

2. Составить уравнение линейной регрессии.

3. Для расчета параметров уравнения регрессии (yt

= a0

+ a1

t) составляем вспомогательную таблицу:

| Моменты времени (дни) |

У-физ.объем товарооборота (шт.) |

t |

t^2 |

y*t |

Урасч. |

У^2 |

| 0 |

850 |

-60 |

3600 |

-51000 |

708,24 |

722500 |

| 20 |

459 |

-40 |

1600 |

-18360 |

728,16 |

210681 |

| 40 |

1050 |

-20 |

400 |

-21000 |

748,08 |

1102500 |

| 60 |

499 |

0 |

0 |

0 |

768 |

2493001 |

| 80 |

599 |

20 |

400 |

11980 |

787,92 |

358801 |

| 100 |

1280 |

40 |

1600 |

51200 |

807,84 |

1638400 |

| 120 |

639 |

60 |

3600 |

38340 |

827,76 |

408321 |

| ∑ |

5376 |

0 |

11200 |

11160 |

5376 |

6934204 |

Для нахождения a0

и a1

составляем систему уравнений:

∑у =n*a0

+ a1

∑t ∑у =n*a0

+ a1

∑t

∑уt =a0

∑t + a1

∑t2

Так как при t =60мин = 0, ∑t=0, система принимает вид:

5376 =7*a0

11160 = a1

*11200

Откуда:

a0

= 768 и a1

= 0,996

Уравнение регрессии имеет вид:

yt

= 768 + 0,996 t

Задача 3

Исходные данные:

| Год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 231+8 |

171+10 |

291+8 |

309+10 |

317+28 |

362+210 |

351+8+10 |

361+10+8 |

| Спрос |

239 |

181 |

299 |

319 |

345 |

572 |

369 |

379 |

Решение

1. Находим среднее значение, среднее квадратичное отклонение, коэффициенты автокорреляции (для лагов τ=1;2) и частный коэффициент автокорреляции 1-го порядка.

2. - среднее значение:

- среднее квадратическое отклонение:

| Год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| У |

239 |

181 |

299 |

319 |

345 |

572 |

369 |

379 |

| У-Уср |

239 |

181 |

299 |

319 |

345 |

572 |

369 |

379 |

| (У-Уср)^2 |

57121 |

32761 |

89401 |

101761 |

119025 |

327184 |

136161 |

143641 |

| ∑(У-Уср)^2 |

1007055 |

- Найдем коэффициент автокорреляции r(τ) временного ряда (для лага τ=1), т.е. коэф-т корреляции между последовательностями семи пар наблюдений:

| Год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Уt |

239 |

181 |

299 |

319 |

345 |

572 |

369 |

| Уt+ τ |

181 |

299 |

319 |

345 |

572 |

369 |

379 |

Вычисляем необходимые суммы:

∑ Уt = 239+181+…+369 =2319

∑ Уt2

= 2392

+ 1812

+ … + 3692

= 860449

∑ Уt+ τ = 181+ 299+ … +379 = 2464

∑ У2

t+ τ = 1812

+2992

+ … +3792

=949934

∑ Уt *Уt+ τ = 239*181 + 181*299 + … + 369*3729=851073

Находим коэффициент автокорреляции:

- Найдем коэффициент автокорреляции r(τ) временного ряда (для лага τ=2), т.е. коэф-т корреляции между последовательностями шести пар наблюдений:

| Год |

1 |

2 |

3 |

4 |

5 |

6 |

| Уt |

239 |

181 |

299 |

319 |

345 |

572 |

| Уt+ τ |

299 |

319 |

345 |

572 |

369 |

379 |

Вычисляем необходимые суммы:

∑ Уt = 239+181+…+572 =1955

∑ Уt2

= 2392

+ 1812

+ … + 5722

= 727253

∑ Уt+ τ = 299+ 319+ … +379 = 2283

∑ У2

t+ τ = 2992

+3192

+ … +3792

=917173

∑ Уt *Уt+ τ = 239*299 + 181*319 + … + 572*379 =758916

Находим коэффициент автокорреляции:

Для определения частного коэффициента корреляции 1-го порядка найдем коэффициент автокорреляции между членами ряда Уе+1

и Уе+2

:

| Год |

1 |

2 |

3 |

4 |

5 |

6 |

| Уt+ 1 |

181 |

299 |

319 |

345 |

572 |

369 |

| Уt+ 2 |

299 |

319 |

345 |

572 |

369 |

379 |

Вычисляем необходимые суммы:

∑ Уt+1= 181+299+…+369 =2080

∑ У2

t +1= 1812

+ 2992

+ … + 3692

= 806293

∑ Уt+ 2 = 299+ 319+ … +379 = 2283

∑ У2

t+ 2 = 2992

+3192

+ … +3792

=917173

∑ Уt+1 *Уt+ 2 = 181*299 + 299*319 + … + 369*379 =807814

Находим коэффициент автокорреляции:

- Найдем частный коэффициент автокорреляции 1-го порядка:

3. Найти уравнение неслучайной составляющей (тренда) для временного ряда, полагая тренд линейным.

4. Находим коэффициенты для системы нормальных уравнений:

Система нормальных уравнений имеет вид:

8b0

+ 36b1

= 2703 8b0

+ 36b1

= 2703

36b0

+ 204b1

= 13546

Отсюда находим b0

= 189,068;b1

=33,068

Уравнение тренда:

Yt

= 189,068+33,068t

То есть спрос ежегодно увеличивается в среднем на 33.068 ед.

5. Провести сглаживание временного ряда методом скользящих средних, используя простую среднюю арифметическую с интервалом сглаживания m = 3 года.

6. у2

= 1/3 (у1

+ у2

+ у3

) = 1/3 (239+181+299)=239,7

7. у3

= 1/3 (у2

+ у3

+ у4

) = 1/3 (181+299+319)=266,3

У4

=1/3(у3

+ у4

+ у5

)=1/3(299+572+345)=405.3

У5

=1/3(y4

+y5

+y6

)=1/3(319+345+572)=412

У6

=1/3(у5

+ у6

+ у7)

=1/3(345+572+369)=428,7

У7

=1/3(у6

+ у7

+ у8)

=1/3(572+369+379)=440

В результате получим сглаженный ряд:

| Год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| Уt |

- |

239,7 |

266,3 |

405,3 |

412,0 |

428,7 |

440,0 |

- |

8. Дать точечную и с надежностью 0,95 интервальную оценки прогноза среднего и индивидуального значений спроса на некоторый товар в момент времени t=взятый год. (Полагаем, что тренд линейный, а возмущения удовлетворяют требованиям классической модели).

По полученному выше уравнению регрессии Yt

= 189,068 + 33,068t оценим условное математическое ожидание. Оценкой у(9) является групповая средняя:

Уt=9

= 189,068 + 33,068*9 =486,68(ед)

Составим вспомогательную таблицу для оценки дисперсии.

| Год |

У |

Уt |

еt = У-Уt |

et-1 |

et *et-1 |

et ^2 |

| 1 |

239 |

222,1 |

16,9 |

0,0 |

0,0 |

285,6 |

| 2 |

181 |

252,2 |

-74,2 |

16,9 |

-1253,98 |

5505,6 |

| 3 |

299 |

288,3 |

10,7 |

-74,2 |

-793,94 |

114,5 |

| 4 |

319 |

321,3 |

2,3 |

10,7 |

24,6 |

5,3 |

| 5 |

345 |

354,4 |

-9,4 |

2,3 |

-21,62 |

88,4 |

| 6 |

572 |

387,5 |

184,5 |

-9,4 |

-1734,3 |

34040,3 |

| 7 |

269 |

420,5 |

-51,5 |

184,5 |

-9501,8 |

2652,3 |

| 8 |

379 |

453,6 |

-74,6 |

-51,5 |

384,19 |

5565,2 |

| 9439,02 |

48257,2 |

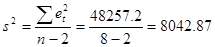

Вычислим оценку s2

дисперсии  ^ ^

Вычислим оценку дисперсии групповой средней:

Значение t0.95;6

= 2,45, критерий Стьюдента. Теперь находим интервальную оценку прогноза среднего значения спроса:

486,68 – 2,45*69,76 ≤у(9)≤ 486,68+2,45*69,76

Или

315,77≤у(9)≤ 657,59

Для нахождения интервальной оценки прогноза индивидуального значения вычислим дисперсию его оценки:

Теперь находим интервальную оценку:

486,68-2,45*113,69 ≤ у*

(9) ≤ 486,68+2,45*113,69

Или

208,14 ≤ у*

(9) ≤ 765,22

Вывод:

Следовательно, с надежностью 0,95 среднее значение спроса на товар на 9-й год будет заключено от 315,77 до 657,59 (ед.), а его индивидуальное значение – от 208,14до 765,22 (ед.)

|