Карагандинский Экономический Университет

Казпотребсоюз

Допускается к защите

Зав.кафедрой, к.э.н.

проф. Мадиева К.С.

___________________

"___" __________ 200__г.

ДИПЛОМНАЯ РАБОТА

на тему: "Учет и анализ движения собственных основных средств"

Специальность 522430 "Учет и аудит"

Выполнила:

студентка гр.Б-33с

Баурина Екатерина Алексеевна

Научный руководитель:

к.э.н., доцент

Березюк В.И.

Караганда 2006

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1 ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И КЛАССФИКАЦИЯ ОСНОВНЫХ СРЕДСТВ

1.1 Характеристика основных средств, их классификация

1.2 Методы начисления амортизации и износа основных средств

Глава 2 Учет состояния и движения собственных основных средств

2.1 Документальное оформление движения собственных основных средств

2.2 Учет ремонта и выбытия основных средств

2.3 Инвентаризация и переоценка основных средств

Глава 3 Анализ эффективности использования основных средств

3.1 Анализ использования оборудования

3.2. Анализ использования производственной мощности

3.3 Анализ показателей использования основных средств

Заключение

Список использованных источников

ПРИЛОЖЕНИЯ

В своем Послании народу Казахстана "Стратегия вхождения Казахстана в число 50 наиболее развитых стран мира до 2015 года" от 1 марта 2006года Президент Республики Казахстан Н.А. Назарбаев отметил: "В настоящее время важнейшей задачей, стоящей перед казахстанским обществом, является повышение конкурентоспособности нашей экономики. Для этого мы должны обеспечить развитие не сырьевых отраслей и поддерживать казахстанские предприятия, ориентированные на производство конкурентоспособной продукции. Мы должны развивать собственный научный потенциал и учиться у ведущих зарубежных специалистов. Необходимо внедрять новые совместные технологии и обеспечить надежную защиту интеллектуальной собственности". Решение именно этих задач, поставленных главой государства, позволят Казахстану выйти на международные рынки и занять там свою нишу.

На путь формирования встали все отрасли экономики с целью проведения отечественной системы бухгалтерского учета и финансовой отчетности в соответствие с международными стандартами. В последние годы в нашей стране была проведена большая работа по реформированию бухгалтерского учета и финансовой отчетности.

Формирование рыночных отношений предполагает конкурентную борьбу между различными производителями, победить в которой могут те из них, кто наиболее эффективно использует все виды имеющихся ресурсов.

Основные средства, состоящие из зданий, сооружений, машин, оборудования и других средств труда, которые участвуют в процессе производства, являются самой главной основой деятельности фирмы. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности субъектов.

В связи с этим данная работа актуальна на сегодняшний день.

Бухгалтерский учет, отражающий реальные процессы производства, помогает трудовым коллективам предприятий всех отраслей экономики получать своевременную полную и достоверную экономическую информацию, позволяющую контролировать текущую деятельность предприятия; планировать его стратегию и тактику; оптимально использовать ресурсы, измерять и оценивать результаты деятельности; устранять субъективность при принятии решений.

Бухгалтерский учет основных средств должен обеспечить:

• правильное документальное оформление и своевременное отражение в учете их поступления, перемещения и выбытия;

• их закрепление за материально-ответственными лицами и контроль за сохранностью и рациональным использованием;

• точное отражение в учете сумм начисленной амортизации;

• достоверный учет затрат по ремонту;

• своевременное и полное проведение инвентаризации и переоценки основных средств и отражение их результатов в учете.

Все эти показатели являются очень важными, так как именно они в совокупности помогают предприятию добиться рационального использования основных средств и производственных мощностей предприятия, способствующих улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, снижению ее себестоимости, трудоемкости изготовления.

Роль основных средств, эффективное их использование при различных экономических отношениях всегда важна. Это обусловлено тем, что главным источником прибыли любого предприятия, национального богатства страны является умелое, разумное достаточно полное использование основных средств, со своевременной их модернизацией и обновлением. В сочетании с человеческим трудом, развитым менеджментом на различных уровнях производства и маркетингом достигается максимальная эффективность использования основных средств производственных предприятий.

Актуальность исследования рационального и экономного использования основных средств является первоочередной задачей предприятия. Рыночная экономика побуждает трудовые коллективы к постоянному поиску резервов повышения эффективности использования всех материально-вещественных факторов, в том числе и основных средств. Выявить и практически использовать эти резервы можно с помощью тщательного экономического анализа.

Задачами анализа состояния и эффективности использования основных средств являются:

• установление обеспеченности предприятия и его структурных подразделений основными средствами – соответствия величины, состава и технического уровня средств потребности в них;

• выяснение выполнения плана их роста, обновления и выбытия; изучение технического состояния основных средств и особенно наиболее активной их части – машин и оборудования;

• определение степени использования основных средств и факторов, на нее повлиявших; установление полноты применения парка оборудования и его комплектности;

• выяснение эффективности использования оборудования по мощности;

• определение влияния использования основных средств на объем продукции; выявление резервов роста фондоотдачи, увеличения объема продукции и прибыли за счет улучшения использования основных средств.

Таким образом, для предприятия, выпускающего какую-либо продукцию, занимающегося производственной деятельностью, роль основных средств очень велика, а это подчеркивает актуальность и значимость данной темы в настоящее время.

Целью настоящей дипломной работы является разработка на базе теоретических исследований системного изучения и обобщения практического опыта, методические принципы и направления совершенствования учета и экономического анализа собственных основных средств производственного предприятия.

В дипломной работе отражено ведение бухгалтерского учета основных средств предприятия, а так же проведено с помощью анализа исследование эффективности использования основных средств на материалах хозяйственной деятельности производственного предприятия – ТОО "Апрель". ТОО "Апрель" - предприятие по производству изделий из пластмассы. В 1995 году преобразовано из государственного предприятия в товарищество с ограниченной ответственностью со стопроцентным частным капиталом. Данное предприятие производит широкий ассортимент изделий из пластмассы – ведра, тазы, фляги, посуду, ящики для овощей и фруктов, пакеты, кухонные принадлежности, всего более 30 наименований. Производственная мощность составляет более 10 тысяч тонн изделий в год. Главным направлением деятельности ТОО "Апрель" является производство качественной продукции. При этом получение прибыли - одна из важнейших задач данного предприятия, тем более, что данная продукция всегда пользуется спросом у покупателей, несмотря на конкуренцию. Поэтому предприятие стремится увеличивать объемы выпуска продукции, но при этом снижать ее себестоимость. Все это возможно лишь при наличии на предприятии бухгалтерского учета, а так же проведение анализа эффективности использования его собственных основных средств.

В работе дается характеристика основных средств, их структура, состав, значение в деятельности ТОО "Апрель", раскрываются значение и задачи анализа основных средств. Рассматривается ведение бухгалтерского учета основных средств. Проведен экономический анализ основных средств предприятия: определены значение, задачи и источники анализа основных средств, показатели эффективности их использования, методы повышения эффективного использования основных средств. Рассматривается проблема эффективного использования в ТОО "Апрель". В дипломной работе используются теоретические и практические основы повышения эффективности использования основных средств предприятия.

Теоретической и методологической базой исследования явились труды отечественных и зарубежных ученых в области бухгалтерского учета и анализа.

Предметом исследования является организация учета движения собственных средств и анализа их эффективности в условиях рыночной экономики.

Объектом исследования является субъект рыночной экономики ТОО "Апрель".

Основные средства – это материальные активы, действующие в течение длительного периода времени (более одного года), как в сфере материального производства, так и в непроизводственной сфере.

В соответствии с принципом соотнесения доходов и расходов затраты на приобретение или самостоятельное создание основных средств переносятся на себестоимость реализованных товаров и услуг частями, постепенно.

Основными признаками основных средств (материальных активов) являются:

а) наличие физической формы и содержания (здания, земля, оборудование);

б) использование непосредственно в деятельности субъекта для производства продукции, работ и услуг;

в) способность приносить выгоду в течение нескольких отчетных периодов.

В зависимости от учета переноса стоимости активов на продукцию различают три вида:

1) Активы, стоимость которых убывает в результате износа и переносится на стоимость продукции методом амортизации (здания, сооружения, оборудование).

2) Активы, стоимость которых убывает в результате их физического истощения (природные ископаемые, водные и лесные ресурсы).

3) Активы, стоимость которых в ходе производственной деятельности не убывает (земля, библиотечные фонды).[1,с.9].

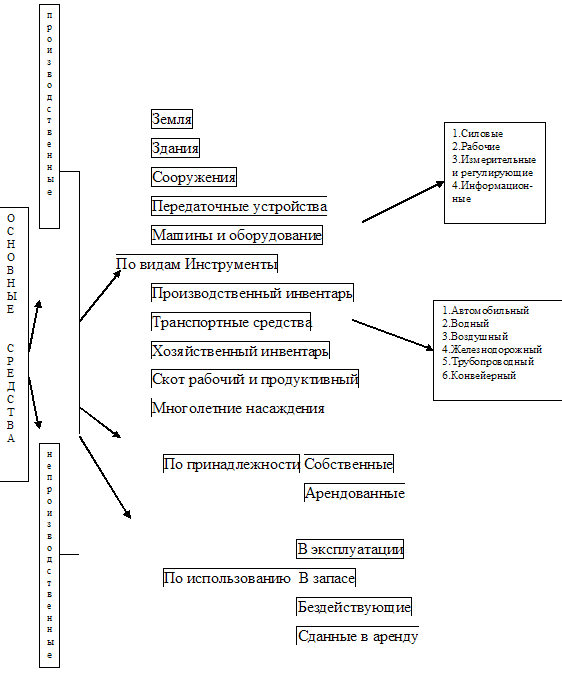

К основным средствам относятся: недвижимость (земельные участки, здания, сооружения, многолетние насаждения и другие объекты, прочно связанные с землей, перемещение которых невозможно без ущерба их назначению), транспортные средства, оборудование, орудия лова, производственный и хозяйственный инвентарь, взрослый рабочий и продуктивный скот, специальные инструменты и прочие основные средства. [2,с.31].

Бухгалтерский учет основных средств организуется субъектом в соответствии со Стандартом бухгалтерского учета № 6 "Учет основных средств" и методическими рекомендациями к нему. Этот стандарт определяет методику учета основных средств, принадлежащих субъекту на праве собственности, хозяйственного ведения или оперативного управления.

При отражении информации, касающейся основных средств в финансовой отчетности по международным стандартам, руководствуются принципами МСФО 16 "Основные средства", а также МСФО 4 "Амортизация" и МСФО 36 "Обесценение активов".

В бухгалтерском учете основные средства учитываются по каждому инвентарному объекту в суммах, округленных до целых тенге. Инвентарным объектом считают законченное устройство со всеми относящимися к нему приспособлениями и принадлежностями, или отдельно конструктивно обособленный предмет. Инвентарные объекты делятся на простые (единичные) и сложные, состоящие из нескольких предметов. Признаком обособления одного вида инвентарных объектов от другого служит выполнение ими самостоятельных функций.

Учет основных средств организуется в бухгалтерии ТОО "Апрель" по классификационным группам в разрезе инвентарных объектов. Для обеспечения контроля за сохранностью основных средств каждому инвентарному объекту присваивается соответствующий номер. Инвентарный номер проставляется на объекте и в первичных документах и сохраняется за объектом на весь период его нахождения в организации. На основании соответствующих документов все объекты основных средств должны быть своевременно и полностью оприходованы. Поступившие на предприятие объекты основных средств принимаются специальной комиссией, которая создается по распоряжению руководителя предприятия.

Важным условием правильной организации бухгалтерского учета основных средств является их классификация.

Научно обоснованная классификация основных средств является необходимым условием единообразной группировки их в учете и отчетности.

Группировка основных средств в учете осуществляется в соответствии с действующей в настоящее время типовой классификацией основных средств. [5,с.140]

В зависимости от сферы применения основных средств и в целях налогообложения она подразделяются на:

- средства производственного назначения, которые функционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт, пополняются они за счет капитальных вложений;

- средства непроизводственного назначения - предназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он не производится; воспроизводятся они за счет национального дохода.

Несмотря на то, что непроизводственные основные средства не оказывают какого - либо непосредственного влияния на объем производства, рост производительности труда, постоянное увеличение этих средств.

По принадлежности основные средства делятся на собственные и арендованные.

Собственные – это основные средства, которые принадлежат субъекту и получают отражение на балансе.

Арендованные – основные средства, полученные от другого субъекта по договору аренды на установленный в нем срок.

В данной работе мною будет рассмотрен учет именно собственных основных средств так как рассматриваемое и анализируемое в данной дипломной работе ТОО "Апрель" использует в своей производственно-хозяйственной деятельности только собственные основные средства.

По характеру использования основные средства делят на действующие, бездействующие (законсервированные) и находящиеся в запасе. К действующим относятся средства, находящиеся в эксплуатации, бездействующие – это временно не используемые основные средства в связи с консервацией или по другим причинам, к находящимся в запасе относят объекты, которые составляют запас, образуемый в плановом порядке для замены действующих.[4,с.42]. Классификация основных средств представлена на рисунке 1.

По вещественному составу основные средства подразделяют на инвентарные и неинвентарные. К инвентарным относятся объекты, имеющие вещественное содержание и поддающиеся обмеру и подсчету в натуре (здания, сооружения, машины, оборудование). К неинвентарным относятся капитальные вложения в земельные, лесные и водные угодья (кроме сооружений), то есть затраты, не имеющие вещественной формы (планировка земельных участков, корчевка площадей под пашню, капитальные затраты в арендованные основные средства).

Основные средства - важнейшая и преобладающая часть всех средств в промышленности (имеются в виду основные и оборотные средства, а также фонды обращения). Они характеризуют их техническую оснащенность, непосредственно связаны с производительностью труда, механизацией, автоматизацией производства, себестоимостью продукции, прибылью и уровнем рентабельности. [5, с.68]

Рисунок 1 Классификация основных средств

Каждая группа состоит из множества разнообразных средств труда. В группе здания выделяют три подгруппы: производственные здания, непроизводственные здания и жилье. Сооружения делятся на подземные, нефтяные и газовые скважины, горные выработки. К передаточным устройствам относят трубопроводы и водопроводы. Силовые машины это турбины, электродвигатели. Рабочие машины и оборудование подразделяются в зависимости от отраслей использования. Инструменты и инвентарь учитываются в составе основных средств только в том случае, если они служат больше одного года и стоят не менее 40 Месячных расчетных показателей.

Здания и сооружения производственного назначения, передаточные устройства, машины и оборудование, транспортные средства формируют основные средства производственного назначения.

Состав и структура основных производственных средств производственного предприятия ТОО "Апрель" представлены в таблице 1

Таблица 1. Состав и структура основных средств ТОО "Апрель" по состоянию на 01.01.2006 г.

| Виды основных производственных средств |

Первоначальная стоимость (Тыс.тенге) |

Удельный вес , % |

| 1.Здания и сооружения |

6400 |

64,5 % |

| 2.Машины и оборудование |

2100 |

21,2 % |

| 3.Производственный и хозяйственный инвентарь |

1000 |

10,1 % |

| 4.Прочие |

420 |

4,2 % |

| ИТОГО |

9920 |

100 % |

Соотношение отдельных групп основных средств в их общем объеме представляет собой видовую (производственную) структуру основных средств. В зависимости от непосредственного участия в производственном процессе производственные основные средства подразделяются на: активные (обслуживают решающие участки производства и характеризуют производственные возможности предприятия) и пассивные (здания, сооружения, инвентарь, обеспечивающие нормальное функционирование активных элементов основных средств). Также структуру основных средств ТОО "Апрель" представлена на рисунке 2.

Рисунок 2 Структура основных средств ТОО "Апрель" по состоянию на 01.01.2006г.

В учете основных средств выделяют первоначальную, текущую, балансовую стоимость, стоимость реализации, ликвидационную стоимость и амортизируемую стоимость основных средств. [6, с.110]

Первоначальная стоимость. В повседневной практике основные средства учитываются и планируются по первоначальной стоимости. Она представляет собой стоимость приобретения или создания основных средств. Машины и оборудование принимаются на баланс предприятия по цене их приобретения, включающую оптовую цену, расходов на доставку, затраты на монтаж и установку. Первоначальная стоимость зданий, сооружений и передаточных устройств представляет собой сметную стоимость их создания, включающую стоимость строительно-монтажных работ и всех других затрат, связанных с проведением работ по введению этого объекта в действие. Все расходы, связанные с созданием основных средств осуществляются в действующих ценах.

Оценка основных средств по первоначальной стоимости нужна для определения суммы основных средств, закрепленные за данным предприятием

На основе первоначальной стоимости рассчитываются амортизация, а также показатели использования средств.

В ТОО "Апрель" основные средства отражаются в бухгалтерском учете в момент оприходования по первоначальной стоимости.

В соответствии с СБУ № 6 "Учет основных средств" в целях приведения первоначальной стоимости основных средств в соответствие с действующими ценами на определенную дату производится переоценка объектов, в результате которой основные средства отражаются в учете и отчетности по текущей стоимости.

Текущая стоимость – стоимость основных средств по действующим рыночным ценам на определенную дату.

Балансовая стоимость рассчитывается без учета той стоимости, которая по частям переносится на готовую продукцию, то есть это первоначальная или текущая стоимость основных средств за вычетом суммы накопленной амортизации, по которой актив отражается в учете и финансовой отчетности.

Стоимость реализации – стоимость, по которой возможен обмен основных средств между хорошо осведомленными и готовыми к проведению сделки независимыми сторонами.

Ликвидационная стоимость – стоимость запасных частей, лома, отходов и других ценных материалов, возникающих при ликвидации основных средств в конце срока полезной службы за вычетом ожидаемых затрат по выбытию, в оценке по ценам возможного использования.

Амортизируемая стоимость - разность между первоначальной и прогнозируемой ликвидационной стоимостью, которая систематически распределяется в виде амортизационных отчислений на расходы субъекта в течение всего срока полезной или нормативной службы, при этом:

- срок полезной службы – это период, в течение которого предприятие предполагает получение экономической выгоды от использования основных средств;

- срок нормативной службы – это период, в течение которого начисляется износ на основные средства в соответствии с установленными нормами.

Выбор предприятием учетной политики также играет важную роль.

В соответствии с СБУ № 1 "Учетная политика и ее раскрытие" каждое предприятие формирует и использует свою учетную политику.

Учетная политика – это совокупность способов, принимаемых руководителем субъекта для ведения бухгалтерского учета и раскрытия финансовой отчетности, в соответствии с их принципами и основами.[7,с.3].

Формирование учетной политики заключается в выборе одного из способов предлагаемых стандартами бухгалтерского учета, обосновании их, исходя из условий деятельности субъекта и принятии в качестве основы для ведения бухгалтерского учета и представления финансовой отчетности. Формирование учетной политики является важной и ответственной процедурой, которая влияет на подготовку и представление финансовой отчетности. Ответственность за формирование учетной политики лежит на руководителе субъекта.

В соответствии с законодательством Республики Казахстан основные средства отражаются в учете по стоимости приобретения, включая сумму уплаченного налога на добавленную стоимость с последующим списанием на себестоимость продукции (работ, услуг) по мере начисления износа (амортизации) в установленном порядке. Бухгалтерия закрепляет поступивший объект за материально ответственным лицом, открывает инвентарную карточку (форма № ОС-6), присваивает объекту инвентарный номер, вносит объект в инвентарный список (по месту нахождения, эксплуатации).

Амортизация – это метод включения по частям стоимости затрат основных средств (в течение срока их службы) в затраты на производственную продукцию, последующее использование этих средств для возмещения потребленных основных средств.

Выбор правильной амортизационной политики для каждого предприятия имеет важнейшее значение ибо хорошо известно, что амортизация является источником средств для осуществления капитальных вложений. Амортизационная политика используется как важнейший механизм экономического воздействия на предприятие, с целью побуждения к быстрейшему обновлению собственных основных средств и создание условий для высокотехнологичных отраслей экономики внедрения эффективных машин и оборудования. [8,с.71]

Амортизационная политика предприятия это инструмент формирования инвестиционного потенциала и оптимизации деятельности предприятия.

При выборе того или иного способа начисления амортизации по отдельным объектам и группам собственных основных средств руководители и главные бухгалтеры предприятия должны учитывать возможность и целесообразность использования того или иного способа по отношению к конкретным объектам собственных средств, особенности технологии и организации производства на данном предприятии.

При оптимизации амортизационных отчислений большое значение имеет разработка экономически обоснованного перечня групп амортизируемых объектов основных средств и соответствующих им норм амортизации.

Начисление амортизации собственных основных средств производится по двум видам норм: применяемых в бухгалтерском и налоговом учете.[9,с.73]

В бухгалтерском учете амортизационные отчисления производятся от первоначальной (или балансовой) стоимости основных средств и полностью включается в затраты производства или расходы субъекта. В налоговом учете амортизационные отчисления производятся от остаточной стоимости фиксируемых активов (первоначальная стоимость минус сумма начисленного взноса). Налоговые нормы амортизации значительно выше норм применяемых норм в бухгалтерском учете. Разница между суммой амортизации, начисленной по налоговым и единым нормам составляет налоговую льготу, вычитаемую из совокупного годового дохода налогоплательщика. К сожалению довольно часто эта льгота не действует. На предприятии балансовая (остаточная) стоимость собственных основных средств с каждым годом уменьшается.

Важно также конкретизировать способы начисления амортизации. Стандартом бухгалтерского учета 6 "Учет основных средств" амортизацию объектов основных средств можно осуществлять одним из следующих методов начисления амортизационных отчислений: равномерного (прямолинейного) списания стоимости; списания стоимости пропорционального объема выполнения работ (производственный метод); уменьшающего остатка; списание стоимости по сумме чисел (кумулятивный метод). В указанном Стандарте бухгалтерского учета рекомендуется применять один из выше названных способов начисления амортизационных отчислений по группе однородных собственных средств в течение всего их срока полезного использования. [10,с.74]

Длительный период времени в нашей стране использовался исключительно метод равномерного (прямолинейного) списания стоимости основных средств. Метод прямолинейного списания (straight-linemethod)предполагает, что функциональная полезность объекта зависит от времени его использования и не меняется на протяжении срока полезной службы. Основным он остается и ближайшее время, хотя область его применения сократится. Это обусловлено, во-первых, тем, что в его основе лежит срок полезного использования объектов основных средств; во-вторых, бухгалтеры предприятий пока не готовы к тому, чтобы применять в бухгалтерском учете различные методы амортизации собственных основных средств; в третьих, прежде чем определить оптимальный метод начисления амортизации необходимо предварительно произвести расчеты износа собственных средств по всем методам, сравнить полученные данные, на что, увы, не хватает времени и средств компьютеризации у работников учета. Равномерный (прямолинейный) способ начисления амортизации, применять по тем объектам собственных основных средств, по которым степень износа определяется сроком их полезного использования или по которым невозможно функционально связать процесс перенесения стоимости объектов на продукцию с интенсивностью их эксплуатации.

Согласно разработанной учетной политике в производственном предприятии ТОО "Апрель" основным методом начисления амортизации выбран прямолинейный метод.

Обосновано это тем, что метод равномерного списания стоимости является наиболее простым, амортизируемая стоимость объекта ежемесячно списывается в равных суммах. На ТОО "Апрель" предполагалось, что доходы, получаемые от объекта основных средств, одинаковы в каждом периоде на протяжении срока его эксплуатации, то есть уменьшение остающейся полезности объекта происходит равномерно.

При методе равномерного списания сумма амортизационных отчислений определяется исходя из:

- срока полезной службы, для более точного определения которого следует учитывать всю имеющуюся информацию о состоянии объекта на данный момент;

- предельных норм амортизации, установленных налоговым законодательством Республики Казахстан. Нормы не должны превышать предельных норм, установленных налоговым законодательством.

К примеру, ТОО "Апрель" приобрело оборудование стоимостью 200000 тенге, комиссией определена предполагаемая ликвидационная стоимость в размере 20000 тенге, срок эксплуатации оборудования по технической документации определен в 10 лет.

Как видно из этого примера в основу этого метода заложена формула:

(Первоначальная стоимость – ликвидационная стоимость) / Срок службы,

позволяющая распределить первоначальную стоимость равномерно по периодам срока службы актива.

Ежегодная сумма амортизации по методу равномерного списания стоимости составит: (200000 – 20000) / 10 лет = 18000 тенге и соответственно ежемесячная сумма амортизации составит: 18000/12 месяцев = 1500 тенге.

Несмотря на то, что в соответствии с СБУ № 1 "Учетная политика и ее раскрытие", хозяйствующие субъекты обязаны неизменно применять один и тот же метод начисления амортизации основных средств, изменения можно проводить в случае, если новый метод предпочтительнее старого и если данные изменения своевременно отражаются в финансовой отчетности. [11,с.11].

С 2006 года в ТОО "Апрель" планируется изменить прямолинейный метод начисления амортизации на машины и оборудование на метод уменьшающегося остатка.

Обоснованием послужило то, что используемые на предприятии основные средства действуют более эффективно именно в начале эксплуатации. Кроме того, в условиях совершенствования технологий оборудование быстро устаревает морально. Поэтому в целях создания финансовых условий для ускорения внедрения в производство более совершенных научно-технических достижений и ускорения обновления основных средств, применяется метод уменьшающегося остатка.[11,с.20].

При методе уменьшающегося остатка норма амортизации сумма амортизации при этом из года в год уменьшается, причем в первые годы она значительно выше. Предполагаемая ликвидационная стоимость при подсчете амортизации не учитывается, за исключением последнего года, когда сумма амортизации ограничена величиной, необходимой для уменьшения ликвидационной стоимости.[12,с.14].

При методе уменьшающегося остатка на поступившее оборудование (станок прессовый) в январе 2006 года на ТОО "Апрель". Стоимость станка - 100000 тенге со сроком использования 5 лет и ликвидационной стоимостью 10000 тенге. Определить годовую норму амортизации и размер амортизационных отчислений по годам.

Пример:

Норма амортизационных отчислений при прямолинейном методе – 20 %, тогда для ускоренной амортизации с учетом коэффициента эта норма составит 40 % и будет являться фиксированной ставкой к балансовой стоимости. В этом случае ежегодные амортизационные отчисления на станок будут определяться следующим образом:

Для 1-го года годовая сумма амортизационных отчислений определяется на основе первоначальной стоимости основных средств и годовой нормы ускоренной амортизации: 100 000 тенге х 40% = 40 000 тенге;

Для 2-го года сначала рассчитывается балансовая стоимость (разница между первоначальной стоимостью основных средств и начисленной суммой амортизационных отчислении в первый год): 100 000 тенге –40 000=60 000 тенге.

Потом, исходя из величины балансовой стоимости по норме амортизации (40%), рассчитывается годовая сумма амортизационных отчислений: 60 000 тенге х 40% = 24 000 тенге.

Таким образом, для третьего года сумма амортизационных отчислений составит: 36000 тенге х 40 % = 14400 тенге;

в четвертый год: 21600 х 40 % = 8640 тенге; и, соответственно, в пятый год: 12960 – 1000 = 2960 тенге.

Метод уменьшающего остатка (diminishingbalancemethod) исходит из того, что полезность и производительность собственных основных средств в начальные периоды использования значительно выше, чем последующие. Это может быть связано с быстрым моральным устареванием объекта или значительным возрастанием затрат на ремонт и техническое обслуживание в конце срока полезной службы.

Способ уменьшающего остатка был известен в литературе 60х годов, как регрессивный, при котором норма амортизации, установленная для равномерного (прямолинейного) списания, обычно увеличивается в полтора раза. Исчисление суммы амортизации осуществлялось с балансовой стоимости объекта собственных основных средств.

Способ списания стоимости по сумме чисел лет срока полезного

Метод списания пропорционально объему продукции использования известен в литературе специалистами также с 60-х годов и назывался он достаточно лаконично - "кумулятивный" метод. Сущность этого метода заключается в определении экономически целесообразного срока службы объекта в годах и кумулятивного числа, соответствующего этому сроку. Сумма амортизационных отчислений определяется исходя из первоначальной стоимости объекта собственных основных средств. При кумулятивном методе, в отличие от регрессивного происходит, на наш взгляд, более плавное списание стоимости и практически полная амортизация объекта по истечении срока полезного использования. Но это положение, утверждает Гоголев А. К., правомерно лишь к новым объектам, которые вводятся в эксплуатацию. По объектам, бывшим некоторое время в эксплуатации, применение данного метода приводит к не доамортизации объекта независимо от базы исчисления: к первоначальной стоимости - примерно на 20 % и балансовой стоимости - около 30 %.

Рассмотрим это на примере. ТОО "Апрель" приобрел трактор модели Т-30 стоимостью 53000 тенге, срок полезного использования 8 лет. Годовая норма амортизации - 12,5 % (100:8), тогда годовая сумма амортизационных отчислений составит 6625 тенге. Результаты исчисления амортизации собственных основных средств кумулятивным способом представлены в таблице 2.

Кумулятивное число (К) составляет 36 (1+2+3+4+5+6+7+8). Для объекта, который находится в эксплуатации 3 года, амортизация исчисляется за этот период равномерным (прямолинейным) способом, исходя из нормы амортизации 12,5 %. За оставшиеся 5 лет (8-3) срока полезного использования объекта амортизационные отчисления определялись кумулятивным способом: к первоначальной стоимости объекта при кумулятивном числе 36 (графа 3), к первоначальной стоимости объекта при кумулятивном числе 15, исчисленному по оставшемуся количеству лет полезного использования (графа 4), к балансовой стоимости при кумулятивном числе 15 (графа 5).

Анализ данных таблицы 2 позволяет сделать выводы о том, что способ списания стоимости по сумме чисел лет срока полезного использования может найти, по нашему мнению, широкое применение для новых объектов основных собственных средств, прежде все-то для машин и оборудования. Он обеспечивает стопроцентную амортизацию объектов и более плавное по сравнению с регрессивным способом изменение (снижение) амортизационных отчислений по годам полезного использования; для объектов, уже находящихся в эксплуатации, применение данного метода, на наш взгляд, экономически не целесообразно, причем это справедливо независимо от базы исчисления - к первоначальной стоимости или к балансовой стоимости основных собственных средств.

Таблица 2. Результаты исчисления амортизационных отчислений кумулятивным способом

| Годы полезного использования |

Срок полезного использования, лет |

| исчисление к первоначальной стоимости |

исчисление к балансовой стоимости |

| 8 |

объект находится в эксплуатации 3 года |

| при К = 36 |

при К = 36 |

при К=15 |

при К=15 |

| 1 |

2 |

3 |

4 |

5 |

| 1 |

11660 |

6625 |

6625* |

6625* |

| 2 |

10282 |

6625 |

6625* |

6625* |

| 3 |

8798 |

6625 |

6625* |

6625* |

| 4 |

7314 |

7314 |

17649 |

10931 |

| 5 |

5830 |

5830 |

14098 |

5877 |

| 6 |

4240 |

4240 |

10600 |

3243 |

| 7 |

2915 |

2915 |

7069 |

1753 |

| 8 |

1431 |

1431 |

3498 |

685 |

| Итого: тенге |

52470 |

41305 |

72869 |

22588 |

| % |

100 |

78 |

137 |

68 |

| (к первоначальной стоимости 53000 тенге) |

(к балансовой стоимости после 3-х лет использования

33125 тенге)

|

Метод списания пропорционально объему продукции (slim-of-the-unitsmethod) основывается на предположении, что функциональная полезность объекта зависит не от времени, а от результатов его использования. При этом срок полезной службы определяется количеством продукции или объемом услуг, которые субъект рассчитывает произвести или оказать с использованием объекта.

Способ списания стоимости объектов собственных основных средств пропорционально объему продукции предусматривает начисление амортизационных отчислений, исходя из натурального показателя объема продукции и соотношения первоначальной стоимости объекта и предполагаемого объема робот за весь срок полезного использования объекта собственных основных средств.

Износ основных средств. Основные средства, участвуя в процессе производства, под влиянием времени, воздействием сил природы и в процессе эксплуатации постепенно изнашиваются. В соответствии с СБУ № 6 "Учет основных средств", износ – это процесс потери физических и моральных характеристик объектов основных средств. Начисление износа в ТОО "Апрель" (таблица 3). Различают два вида износа – физический и моральный.

При физическом износе происходит утрата основными средствами их потребительной стоимости, то есть ухудшение технико-экономических и социальных характеристик под воздействием процесса труда, сил природы, а также вследствие их неиспользования. При значительной доле устаревших основных средств экономика несет существенные потери: во-первых, старение зданий, сооружений и оборудования требует увеличения вложений средств в капитальный ремонт для поддержания их в рабочем состоянии; во-вторых, старая техника зачастую ухудшает качество продукции и услуг и из-за технической отсталости возникает убыточность производства.[13,с.68]

Таблица 3. Начисление износа в ТОО "Апрель"

№

п/п

|

Содержание хозяйственных операций |

Сумма, тыс. тенге |

Корреспонденция счетов |

| Дебет |

Кредит |

| 1 |

Начислен износ основных средств используемых для общих и административных целей |

320 |

811 |

131 |

| 2 |

Начислен износ основных средств, используемых в производственном процессе |

128 |

935 |

131 |

| 3 |

Увеличение суммы накопительного износа основных средств за счет их индексации |

36 |

541 |

131 |

| 4 |

Итого списание суммы накопительного износа по выбывшим основным средствам |

412 |

131 |

134 |

Моральный износ характеризуется, прежде всего, тем, что он наступает до физического износа, то есть основные средства физически могут не использоваться, но они уже экономически неэффективны. Моральный износ бывает двух видов (форм). Моральный износ первого вида означает потерю части стоимости машин без соответствующего физического износа в результате удешевления изготовления этих машин в новых условиях (при использовании достижений научно-технического прогресса в производстве). Моральный износ здесь вызван уменьшением стоимости выпуска аналогичных машин той же конструкции. Моральный износ первого вида связан с непродолжительностью срока службы оборудования, не со степенью его физического износа, а с темпами технического прогресса, ведущего к снижению стоимости изготовления продукции вследствие роста производительности труда в отрасли, производящей новые основные средства.

Основные средства могут поступать в результате строительства производственных и жилых зданий, сооружений, передаточных устройств; приобретения машин, оборудования, транспортных средств; изготовление своими силами инвентаря, оборудования, мебели; перевода молодняка животных в основное стадо; зачисления в основные средства декоративных, защитных и других насаждений; безвозмездного поступления от других субъектов и физических лиц; вкладов в уставный капитал.

Поступление основных средств оформляется актом типовой междуведомственной формы № ОС-1 "Актом приемки-передачи (перемещения) основных средств". Приложение 1. Акт составляется на каждый объект, к нему прилагается техническая документация на данный объект, которая после открытия бухгалтерией инвентарной карточки передается по месту эксплуатации. Акт приемки-передачи (перемещения) основных средств (форма № ОС-1), составляется созданной комиссией. В нем дают подробную характеристику принимаемого объекта, указывают его первоначальную стоимость и сумму износа по данным документов о передаче объектов (если объект ранее находился в эксплуатации), а также приводят заключение комиссии о состоянии объекта. Акт составляют на каждый объект при приемке любых видов основных средств. Общий акт допускается в отношении хозяйственного инвентаря, инструментов, станков, если они однотипны, одинаковы по стоимости и приняты в одном календарном месяце. Акт приемки-передачи (перемещения) основных средств составляется двумя сторонами - принимающей объект и передающей с указанием времени вступления в эксплуатацию, даты изготовления, первоначальной стоимости и суммы износа.

Акт приемки-передачи (перемещения) основных средств (форма №ОС-1) применяется:

- для зачисления в состав основных средств отдельных объектов;

- для оформления ввода их в эксплуатацию, за исключением тех случаев, когда ввод в действие должен, в соответствии с существующим законодательством, оформляться в особом порядке;

- для оформления внутреннего перемещения основных средств из одного цеха (отдела, участка) в другой;

- для оформления передачи основных средств со склада (из запаса) в эксплуатацию, а также за исключением из состава основных средств при передаче другому субъекту (вклады в уставный капитал, реализация, дарение).

Схема первичной документации по учету движения основных средств в ТОО "Апрель". (Таблица 4).

Таблица 4. Первичная документация по учету движения основных средств

| Наименование документов |

Кем составляются документы |

Какие операции оформляются документами |

| Оформление операций по поступлению основных средств |

| Акт приема-передачи основных средств (форма № ОС-1) |

Приемочной комиссией предприятия, принимающего основные средства |

Приемка основных средств:

а) построенных или приобретенных в порядке капитальных вложений;

б) приобретенных за счет финансирования целевых мероприятий или спецфондов;

в) поступивших безвозмездно;

г) купленных у различных организаций.

|

Акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов

(форма № ОС-3)

|

Представителями предприятий или цехов, сдающих и принимающих основные средства |

Принятие основных средств из капитального ремонта, реконструкции и модернизации. |

| Оформление операций по выбытию основных средств |

Акт приема-передачи основных средств (форма № ОС-1)

Акт о ликвидации основных средств (форма № ОС-4)

|

Приемочной комиссией предприятия, принимающего основные средства.

Комиссией предприятия.

|

Передача основных средств другому субъекту.

Выбытие основных средств в случаях полной либо частичной ликвидации.

|

| Оформление операций по перемещению основных средств внутри предприятия |

| Накладная на внутреннее перемещение основных средств (форма № ОС-2) |

Работниками предприятия, сдающими и принимающими основные средства. |

Перемещение основных средств из одного цеха (отдела) в другой.

Передача основных средств в ремонт.

Передача основных средств со склада (из запаса) в эксплуатацию.

Передача основных средств из эксплуатации на склад (в запас).

|

При оформлении приемки основных средств акт составляется в одном экземпляре на каждый отдельный объект приемочной комиссией. К актам приемки-передачи (перемещения) основных средств прилагается техническая документация (паспорт станка, здания) на данный объект. Акт приемки-передачи, заполненный и подписанный членами комиссии, вместе с паспортом и другой техдокументацией на приобретение (сооружение) объекта передают в бухгалтерию предприятия, где на основании этих документов закрепляют поступивший объект за материально ответственным лицом.

Поступление основных средств в учетной политике оформляют следующими документами.

При оформлении приемки основных средств в ТОО "Апрель" акт составляется в одном экземпляре на каждый отдельный объект приемочной комиссией, назначенной распоряжением руководителя ТОО "Апрель", в которую входят главный инженер, заместитель начальника планово-экономической службы и представители бухгалтерской службы. Составление общего акта, оформляющего приемку-передачу нескольких объектов основных средств, допускается лишь при учете хозяйственного инвентаря, инструмента, оборудования, если эти объекты однотипны, имеют одинаковую стоимость и приняты в одном календарном месяце. Акт, после его оформления, с приложенной технической документацией, относящейся к данному объекту, передается в бухгалтерию, подписывается главным бухгалтером и утверждается руководителем субъекта или лицами на то уполномоченными.

В данном акте помимо обязательных реквизитов, комиссия отражает срок полезного использования и прогнозируемую ликвидационную стоимость объекта. Срок полезного использования основных средств определяется хозяйствующим субъектом самостоятельно при принятии объекта к учету, исходя из технических условий его эксплуатации, норм, установленных субъектом или других условий.

При оформлении внутреннего перемещения основных средств Акт выписывается в двух экземплярах работником подразделения (отдела) – сдатчика. Первый экземпляр с распиской получателя и сдатчика передается в бухгалтерию, второй - подразделению (отделу) – сдатчику.

При безвозмездной передаче (дарении) основных средств другому субъекту, Акт составляется в двух экземплярах (для субъектов, сдающих и принимающих объект). При реализации основных средств другому субъекту Акт составляется в трех экземплярах: первые два остаются у сдающего субъекта (где первый экземпляр прилагается к отчету об остатках и движении основных средств, а второй – к расчетно-платежным документам), третий экземпляр передается лицу, принимающему основные средства.

Бухгалтерия закрепляет поступивший объект за материально-ответственным лицом, открывает инвентарную карточку, присваивает объекту инвентарный номер, вносит объект в Инвентарный список (по месту нахождения, эксплуатации) и делает запись по оприходованию основных средств.

В зависимости от вида основных средств, в ТОО "Апрель" при поступлении основных средств составляется следующая корреспонденция счетов. (таблица 5)

Таблица 5. Учет движения и поступления собственных основных средств

№

п/п

|

Содержание хозяйственных операций |

Сумма,

Тыс. тенге

|

Корреспонденция счетов |

| Дебет |

кредит |

| 1 |

Перемещение основных средств внутри предприятия (из цеха в цех) |

400 |

121 |

125 |

| 2 |

Приобретены основные средства у других юридических лиц:

- на договорную стоимость

-на сумму НДС (кроме зданий жилищного фонда и легковых автомобилей)(15 %)

|

300

45

|

122

331

|

671

671

|

| 3 |

Оприходованы основные средства, внесенные участниками в счет их вклада в уставный капитал предприятия |

1200 |

121 |

511 |

| 4 |

Получены основные средства от дочерних, зависимых и совместно контролируемых юридических лиц:

-на балансовую стоимость

-на сумму НДС

-на сумму износа, начисленную у передающей стороны

|

500

75

200

|

122

331

122

|

641

641

131

|

Итого первоначальная стоимость основных средств, полученных от дочерних, зависимых

и совместно контролируемых юридических лиц

|

700 |

Аналитический учет основных средств в ТОО "Апрель" ведется в бухгалтерии в Инвентарных карточках, которые открывают на каждый инвентарный объект, за исключением однотипных предметов хозяйственного инвентаря, инструментов и других предметов, имеющих одно и то же производственное или хозяйственное назначение, одинаковые технические характеристики, стоимость и находящиеся в одном производственном подразделении. Эти предметы допускается учитывать в одной инвентарной карточке (Приложение 2).

Карточку заполняют на основе Актов на поступившие основные средства, технических паспортов и других документов. Характеристика объектов и их элементов должна быть краткой и точно отражать индивидуальные особенности объекта. Инвентарная карточка ведется в бухгалтерии на каждый объект или группу отдельных объектов. В случае группового учета карточка заполняется путем позиционных записей отдельных объектов основных средств. Основанием для отметок о выбытии основных средств при передаче объекта основных средств другому субъекту, а также при перемещении объектов основных средств внутри субъекта является Акт приемки-передачи (перемещения) основных средств, при списании объекта основных средств вследствие ветхости или износа – Акт на списание основных средств.

Заполненные инвентарные карточки в бухгалтерии регистрируют в Описях инвентарных карточек по учету основных средств, которые ведут в одном экземпляре по каждой классификационной группе основных средств.

При регистрации карточки нумеруют, затем помещают в специальную картотеку, где хранят по классификационным группам основных средств, а внутри этих групп – по местам эксплуатации, материально-ответственным лицам и видам основных средств. По выбывшим основным средствам карточки помещают в раздел "Архив" картотеки.

Свод оборотов и остатков по каждой классификационной группе основных средств за месяц при ручной обработке информации проводят в Карточках учета движения основных средств, в которых на основании документов записывают обороты и остатки, показанные в инвентарных карточках, которые сверяют с Главной книгой по счетам подраздела 12 "Основные средства". В карточках указывают остаток основных средств на начало периода, поступление, выбытие (в том числе ликвидировано), остаток на конец периода. На основе этих данных составляют отчетность о наличии и движении основных средств.

Все основные средства, закрепленные за материально-ответственными лицами, согласно приказов директора ТОО "Апрель" в разрезе цехов (отделов) субъекта, заносят в инвентарные списки основных средств. Списки находятся у материально-ответственных лиц и используются ими для оперативных целей. Данные о стоимости основных средств в списках и инвентарных карточках должны соответствовать.

Как уже было сказано выше, основные средства в процессе их эксплуатации подвергаются физическому и моральному износу. Их отдельные части изнашиваются в более короткий срок, по сравнению с объектом основных средств в целом. Во избежание преждевременного износа основных средств их периодически ремонтируют.

Бухгалтерский учет обеспечивает сбор информации об объеме выполненного ремонта и его стоимости, надежный контроль за использованием предназначенных для этого средств.

По организационно-техническим признакам ремонт подразделяют на капитальный и текущий.

Под капитальнымремонтом понимают восстановление отдельных частей основных средств, которые имеют меньшие сроки износа, по сравнению с объектом в целом. Капитальным ремонтом машин, оборудования и транспортных средств, считают ремонт проводимый с периодичностью свыше одного года, при котором агрегат полностью разбирают, заменяют или восстанавливают все изношенные детали и узлы, собирают и испытывают его вновь. Капитальный ремонт основных агрегатов машин (двигателя, мостов, коробки передач) проводят после установленного пробега в зависимости от марки машин. При капитальном ремонте зданий и сооружений заменяют полностью изношенные конструкции и детали аналогичными или более прочными и экономичными, улучшающими эксплуатационные возможности ремонтируемых объектов.

В соответствии с СБУ № 6 "Учет основных средств" первоначальная стоимость объектов основных средств в результате последующих капитальных вложений увеличивается только в случае улучшения состояния объекта, повышающего его первоначально оцененные нормативные показатели: срок службы, производственную мощность, площадь, скорость. Затраты на ремонт, производимые в целях сохранения и поддержания технического состояния объекта, первоначальную стоимость не увеличивают, а признаются как текущие расходы при их возникновении. [14,с.115]

ТОО "Апрель" имеет автомашину, первоначальная стоимость которой составляет 1500000 тенге, срок полезной службы 8 лет. После пяти лет эксплуатации на автомашину установлен новый двигатель стоимостью 290000 тенге и проведены работы по замене правого крыла стоимостью 45000 тенге. В результате замены двигателя срок службы автомашины увеличился на 2 года. Поскольку затраты по замене двигателя улучшают показатели срока службы автомашины, на 290000 тенге увеличивается первоначальная стоимость, а расходы в сумме 45000 тенге, как не повлиявшие на состояние объекта, признаются текущими расходами.

Текущий ремонт проводят с целью устранения незначительных повреждений путем частичной замены деталей, мелкой починки отдельных частей, побелки стен, покраски и других видов аналогичных работ. Такой ремонт проводят в процессе эксплуатации основных средств для поддержания их в рабочем состоянии.

Ремонт основных средств может производиться подрядным, хозяйственным или смешанным способами. При подрядном способе основные средства ремонтируют специализированные субъекты (авторемонтные, ремонтно-строительные организации), при хозяйственном способе ремонт осуществляется силами и средствами самого субъекта. При смешанном способе часть ремонтных работ осуществляется своими силами и часть – специализированными организациями.

При капитальном и текущем ремонтах основных средств, выполненных подрядным способом на основе договора с подрядными организациями, субъект оплачивает законченные работы по ремонту объектов, включая расходы по доставке ремонтируемых объектов к месту ремонта и обратно. Расчеты с подрядчиками за ремонт оборудования и транспортных средств ведут за полностью законченные работы по объекту в целом.[15,с.17].

В бухгалтерском учете при акцепте счетов подрядчиков за выполненные и принятые по актам работы по ремонту основных средств, в зависимости от вида обслуживающих их производств может быть составлена следующая корреспонденция счетов: в дебете это могут быть счета:

934 "Ремонт основных средств" (основное или вспомогательное производство);

811 "Расходы по реализации товаров (работ, услуг);

821 "Общие и административные расходы; а в кредите счет 671 "Счета к оплате".

Так же делается проводка на НДС:

Дебет – 331 "Налог на добавленную стоимость к возмещению",

Кредит – 671 "Счета к оплате", на сумму НДС (15 % от общей стоимости работ).

Оформление приемки-сдачи основных средств из ремонта, реконструкции и модернизации производится по Актам приемки-сдачи отремонтированных, реконструированных и модернизированных объектов. Акт подписывается главным бухгалтером и утверждается руководителем или лицами им на то уполномоченными. В технический паспорт отремонтированного объекта основных средств должны быть внесены необходимые изменения в характеристику объекта, связанные с капитальный ремонтом, реконструкцией и модернизацией. Если ремонт, реконструкцию или модернизацию выполняет сторонний субъект, Акт составляется в двух экземплярах. Второй экземпляр передают субъекту, производившему ремонт, реконструкцию или модернизацию.

При хозяйственном способе ведения работ составляется ведомость дефектов, на основании которой заполняется наряд-заказ на проведение ремонта.

Затраты по ремонту основных средств, выполняемому хозяйственным способом вне ремонтных цехов (ремонт зданий, сооружений, жилых домов, коммунальных и культурно-бытовых построек, а также других неподвижных объектов) списывают непосредственно на издержки производства или обращения. При этом дебетуют счета затрат производства:

126 "Незавершенное строительство";

934 "Ремонт основных средств";

811 "Расходы по реализации товаров (работ, услуг);

821 "Общие и административные расходы";

и кредитуют счета по учету материалов (201"Сырье и материалы"), расчетов по оплате труда с отчислениями от оплаты труда (681"Расчет с персоналом по оплате труда"), расчетов с поставщиками, дочерними и зависимыми предприятиями (671"Счета к оплате").

Затраты по ремонту оборудования, автомашин, тракторов, инвентаря и других объектов основных средств хозяйственным способом учитывают на счете 920 "Вспомогательные производства", субсчет "Ремонтный цех (производство), по следующей номенклатуре статей расходов:

- материалы;

- заработная плата работников;

- отчисления;

- электроэнергия, тепло газ, пар;

- накладные расходы.

В ремонтных цехах предприятия на каждый ремонтируемый объект открывают многографные калькуляционные карточки, в которых накапливают затраты по ремонту. После завершения ремонтных работ объекты по актам передаются заказчикам.

Фактические затраты по капитальному и текущему ремонтам, выполненным подрядным или хозяйственным способами, списывают в дебет счета 821 "Общие административные расходы":

671 "Счета к оплате" - если ремонт выполнялся подрядным способом;

920 "Вспомогательные производства" - если ремонт выполнялся хозяйственным способом в ремонтном цехе: на сумму 175000 тенге.

В целях контроля за своевременным получением из ремонта объектов основных средств инвентарные карточки учета основных средств на период ремонта объектов основных средств помещают в раздел картотеки "В ремонте". По мере окончания ремонта карточки принятых из ремонта объектов основных средств переносят из этого раздела в соответствующие разделы картотеки по группам основных средств.[16,с.52].

Учет выбытия основных средств Выбытие основных средств происходит при ликвидации по физическому и моральному износу, в связи со строительством, расширением и техническим перевооружением предприятий, цехов или других объектов, при вкладе в уставный капитал, при выбраковке животных из основного стада, в результате стихийных бедствий, при сдаче объектов в долгосрочную аренду, по причине аварий, нарушения нормальных условий эксплуатации, при безвозмездной передаче другим лицам, дарении, передаче (продаже), реализации неиспользуемых в хозяйственной деятельности объектов, при обмене, недостаче и другим причинам.

В порядке ликвидации с баланса субъекта списывают здания, сооружения, оборудование и другое изношенное имущество, полностью утратившее производственное назначение вследствие физического или морального износа, после отработки установленных им сроков службы, в результате стихийных бедствий, аварий, если восстанавливать эти объекты экономически нецелесообразно или невозможно, и если они не могут быть реализованы или переданы другим хозяйствующим субъектам.

Для определения непригодности основных средств, а также для оформления всей необходимой документации, по приказу руководителя субъекта создаются специально действующие комиссии в составе главного инженера или заместителя руководителя субъекта (председатель), главного бухгалтера или его заместителя, материально-ответственных лиц, представителя собственника, представителя Дорожной полиции (при списании автотранспортных средств), либо других соответствующих специалистов.

Постоянно действующие комиссии производят непосредственный осмотр объектов, подлежащих списанию, и устанавливают их непригодность к восстановлению и дальнейшему использованию; причины списания, виновных лиц; возможность использования отдельных узлов, деталей и материалов, их оценку; составляют акты на списание основных средств.

Здания и сооружения списывают при износе основных конструктивных элементов, невозможности или нецелесообразности восстановительного ремонта; тракторы, автомобили, самоходные машины – лишь при предельном износе базовых деталей, большинства узлов и агрегатов. При этом субъекты должны списывать с баланса здания, сооружения, машины, оборудование, транспортные средства и другое имущество, относящееся к основным средствам, до истечения срока их службы, только в тех случаях, когда они пришли в негодность вследствие аварий или стихийных бедствий.

Полное или частичное списание основных средств (кроме автотранспортных средств) оформляют Актом о ликвидации основных средств. Акт составляет в двух экземплярах комиссия, назначенной руководителем субъекта, или лицом на то уполномоченным. Первый экземпляр Акта передается в бухгалтерию, второй – остается у лица, ответственного за сохранность основных средств, и является основанием для сдачи на склад полученных в результате списания запасных частей, материалов, металлолома. Затраты по списанию, а также стоимость поступивших материальных ценностей от ликвидации и разборки зданий, сооружений, демонтажа оборудования, отражают в Акте по разделу "Расчет результатов списания объекта" (Приложение 3).

Списание с баланса всех видов автотранспортных средств оформляется Актом на списание автотранспортных средств он составляется в двух экземплярах комиссией и также утверждается руководителем. Один экземпляр передается в бухгалтерию, второй остается у лица, ответственного за сохранность основных средств. [17,с.193]

В Актах дают характеристику списываемых объектов, указывают причину выбытия, приводят описание технического состояния основных частей, узлов, деталей, конструктивных элементов и обосновывают нецелесообразность ремонта. Определяют результат от ликвидации объекта. Полученные от ликвидации запасные части, агрегаты, металлолом и другие ценности приходуют на соответствующие счета по ценам возможного использования или реализации.

На основании Актов на ликвидацию основных средств делают отметки о выбытии основных средств в инвентарных карточках, описях инвентарных карточек и инвентарном списке основных средств по месту эксплуатации.

В случаях нарушения действующего порядка списания основных средств, а также бесхозяйственного отношения к материальным ценностям, полученным от ликвидации (уничтожение, сжигание), виновных в этом должностных лиц привлекают к ответственности в установленном порядке.

Излишнее, неиспользуемое оборудование, транспортные средства, приборы, инструменты, инвентарь, рабочий и продуктивный скот могут быть проданы другим юридическим лицам. Средства, полученные от этого остаются, как правило, в распоряжении предприятия.

Передачу основных средств одним предприятием другому оформляют Актом на ликвидацию, который составляют в двух экземплярах. На основании Акта делают отметку о выбытии основных средств в инвентарных карточках и инвентарном списке основных средств (по месту нахождения, эксплуатации).

Перемещение основных средств внутри предприятия (из цеха в цех) оформляют Актом на ликвидацию. На его основании делают отметку о перемещении основных средств в инвентарных карточках и инвентарных списков объектов по месту их нахождения. При внутрихозяйственном перемещении основных средств делают записи по дебету и кредиту счетов подраздела 12 "Основные средства".[18,с.11].

Рассмотрим примеры по выбытию основных средств на материалах ТОО "Апрель".

Пример 1. ТОО "Апрель" безвозмездно передала ТОО "Асем" объект основных средств – копировальный аппарат (Таблица 6). Первоначальная стоимость – 50000 тенге. Сумма начисленных амортизационных отчислений на момент передачи составила 24600 тенге. Расходы на демонтаж основного средства – 4068 тенге.

Таблица 6 Безвозмездная передача основных средств

№

п/п

|

Содержание хозяйственныхОпераций |

Сумма,

тенге

|

Корреспонденция счетов |

| Дебет |

Кредит |

| 1 |

Переданы безвозмездно основные средства другому предприятию на сумму начисленного износа |

24600 |

132 |

123 |

| 2 |

Расходы на демонтаж основных средств |

4068 |

842 |

671 |

| 3 |

На балансовую стоимость передаваемого объекта |

25400 |

842 |

123 |

| 4 |

На сумму НДС (от облагаемого оборота балансовой стоимости), 15 % |

3810 |

821 |

633 |

Пример 2. ТОО "Апрель" ликвидировало основное средство – матричный принтер по причине морального износа (Таблица 7). Первоначальная стоимость -25000 тенге. Сумма начисленных амортизационных отчислений на момент ликвидации составила 12300 тенге, Расходы на демонтаж – 4038 тенге. В результате демонтажа оприходованы материалы стоимостью 750 тенге.

Таблица 7 Ликвидация основных средств

№

п/п

|

Содержание хозяйственных операций |

Сумма,

тенге

|

Корреспонденция счетов |

| дебет |

Кредит |

| 1 |

На сумму износа, начисленного за время эксплуатации объекта |

12300 |

132 |

123 |

| 2 |

На балансовую стоимость объекта |

12700 |

842 |

123 |

| ИТОГО |

25000 |

| 3 |

Расходы, связанные с демонтажом ликвидируемого объекта |

4038 |

842 |

671 |

| 4 |

Оприходованы материалы, полученные от ликвидации объекта основных средств |

750 |

206 |

722 |

| 5 |

На сумму НДС с балансовой стоимости ликвидируемого объекта |

1905 |

821 |

633 |

| 6 |

В конце года списываются доходы и расходы на счет итогового дохода (убытка):

Расходы по ликвидации основных средств (12300+4068+1905=18273)

Доходы по ликвидации основных средств

|

18273

750

|

571

722

|

821

571

|

Пример 3. ТОО "Апрель" реализует автомашину 1991 года выпуска. Первоначальная стоимость – 85749 тенге, износ – 49944 тенге, балансовая стоимость – 35805 тенге, договорная стоимость реализации – 19000 тенге. Автомобиль находится в аварийном состоянии.

ТОО "Апрель" имеет право реализовать свой автомобиль по договорной цене, определенной независимыми сторонами (продавцом и покупателем), которая может соответствовать балансовой стоимости объекта, быть выше или ниже ее.

Данная операция была отражена в таблице 8

Таблица 8Реализация основных средств

№

п/п

|

Содержание хозяйственных

операций

|

Сумма,

тенге

|

Корреспонденция счетов |

| дебет |

Кредит |

| 1 |

На сумму ранее начисленного износа |

49944 |

133 |

124 |

| 2 |

На балансовую стоимость |

35805 |

842 |

124 |

| 3 |

На договорную стоимость |

19000 |

301 |

722 |

ТОО имеет право реализовать автомобиль по договорной цене, которая может быть ниже балансовой стоимости. При этом НДС не начисляется.[19,с.17].

Пример 4. Утерян сотовый телефон, принадлежащий ТОО "Апрель" (Таблица 9), первоначальной стоимостью 22950 тенге, начисленный износ на момент утери – 2150 тенге.

Таблица 9 Недостача собственных основных средств

№

п/п

|

Содержание хозяйственныхОпераций |

Сумма,

тенге

|

Корреспонденция счетов |

| дебет |

Кредит |

| 1 |

Установлена недостача основных средств:

На сумму начисленного износа

На балансовую стоимость, предъявленную к взысканию

На сумму НДС (от балансовой стоимости), 15%

|

2150

20800

3120

|

132

334

821

|

123

123

633

|

| 2 |

Виновный установлен:

На балансовую стоимость объекта

На разницу между рыночной и балансовой стоимостью недостающего объекта

Погашение недостачи в установленном порядке

На долю разницы между рыночной и балансовой стоимостью (при погашении)

|

20800

3120

х

х

|

333

333

681

611

|

334

611

333

727

|

Инвентаризация основных средств –один из приемов контроля, обеспечивающий сохранность собственности, качественное состояние ценностей, ведение их складского и бухгалтерского учета. Ее проводят все предприятия и организации независимо от форм собственности, вида деятельности и режимности работы.

Под инвентаризацией понимается установление фактического наличия на определенную дату активов и обязательств организации, а также объектов, учитываемых на забалансовых счетах, в регистрах налогового учета. Инвентаризация производится путем физического пересчета инвентаризируемых объектов, проверки учетных записей, проверки соответствия учетной оценки объектов требованиям нормативных документов по бухгалтерскому учету и внутренних нормативных документов организации, анализа событий в жизни организации для выявления объектов, подлежащих отражению в бухгалтерском учете и финансовой отчетности, а также путем сопоставления учетных данных с внешней информацией (данными контрагентов, государственных структур, биржевых котировок).

В целях обеспечения достоверности данных бухгалтерского учета и финансовой отчетности проводится инвентаризация активов и обязательств не менее одного раза в год.

При инвентаризации основных средств необходимо:

- проверить полноту и правильность отражения инвентаризируемых объектов в учете,

- проверить фактическое наличие и контроль их сохранности,

- проверить состояние основных средств (их фактического соответствия стандартам по качеству) и условий хранения таких ценностей,

- приведение учетной оценки объектов инвентаризации в соответствие с внешними и внутренними нормативными документами и соответствующими рыночными показателями,

- выявление причин несвоевременного или неверного отражения хозяйственных операций в учете, а также причин осуществления операций, противоречащих положениям государственных нормативных документов и внутренних инструкций и положений организации, если такие операции имели место.

Инвентаризация обеспечивает контроль над сохранностью основных средств, выявление излишков или недостач ценностей, частично или полностью потерявших свое первоначальное качество, устаревших моделей.

Рассмотрим виды инвентаризации. Инвентаризация классифицируется по различным признакам.

В зависимости от времени проведения и роли в хозяйственном процессе различают плановые и внеплановые инвентаризации. Плановые инвентаризации проводят периодически согласно плана (графика) в заранее намеченные сроки. Внеплановые инвентаризации проводятся по распоряжению руководителей предприятий или вышестоящих организаций, следственных органов и других контролирующих органов в случаях особой необходимости. Например, проведение инвентаризации обязательно:

- при передаче имущества в аренду, выкупе, продаже, а также при преобразовании предприятия,

- при смене материально ответственных лиц,

- при выявлении фактов хищения, злоупотребления или порчи имущества,

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями,

- при реорганизации или ликвидации организации. [20,с.365]

По полноте охвата объектов инвентаризации подразделяют на полные, частичные, выборочные и сплошные. По способу организации инвентаризационной работы инвентаризации могут делиться на постоянно действующие или на осуществляемые рабочими инвентаризационными комиссиями.

По мнению многих экономистов инвентаризация является общим элементом метода хозяйственного контроля и бухгалтерского учёта, благодаря чему её контрольные функции в деле сохранности имущества существенно усиливается.

Важное место занимает инвентаризация в процессе осуществления экономического анализа.

Поэтому она выступает одним из методов контроля за деятельностью предприятия, служит действенным средством контроля за работой материально-ответственных лиц, помогает не только вскрыть, но и предупреждать возможные недостачи и хищения товарно-материальных ценностей.

Организацию, проведение и контроль за проведением инвентаризации осуществляют две комиссии: постоянно действующая и рабочая. В состав постоянно действующей комиссии входят: руководитель предприятия или его заместитель (председатель комиссии); главные бухгалтера; на предприятиях, где выделены учётно-контрольные группы, – руководитель этой группы; начальники структурных подразделений (служб). [21,с.78]

Ответственность за правильное и своевременное проведение инвентаризаций несут руководители организаций (предприятий). Они обязаны создать условия, обеспечивающие полную и точную проверку фактического наличия ценностей в сжатые сроки. Главный бухгалтер совместно с руководителем подразделений и служб обязан тщательно контролировать соблюдение правил проведения инвентаризаций. Контрольно-инвентаризационные отделы разрабатывают графики инвентаризаций на предприятиях, участвуют в рассмотрении результатов инвентаризаций, под руководством постоянно действующих комиссий контролируют качество проводимых инвентаризаций и выполняют другие поручения.

Для непосредственного проведения инвентаризаций постоянные комиссии создают рабочие инвентаризационные комиссии. На предприятиях, имеющих отделы (секции), а так же кладовые (подсобные помещения), создаются отдельные инвентаризационные комиссии по каждому отделу, секции, кладовой. Персональный состав рабочих комиссий утверждается приказом руководителя предприятия.

До начала инвентаризации главный бухгалтер с участием руководителя, специалистов и представителя инвентаризационной комиссии обязан провести инструктаж о порядке и технике проведения инвентаризационной работы.

В ТОО "Апрель" инвентаризация начинается с издания приказа о проведении годовой инвентаризации, который издается обычно в ноябре месяце отчетного года. Согласно приказу в определенный срок (обычно это начало ноября) необходимо провести инвентаризацию статей баланса за отчетный год.

Приказом по предприятию назначается инвентаризационная комиссия для проведения инвентаризации и оформления материалов. Обычно в состав комиссии входят директор, главный бухгалтер, бухгалтер, заместители директора, председатель профсоюзного комитета, также назначается председатель инвентаризационной комиссии. В приказе оговаривается в какой срок необходимо закончить инвентаризацию.

До начала инвентаризации от каждого материально-ответственного лица или группы лиц берется подписка, которая включена в заголовочную часть формы. Также необходимо проверить наличие и состояние инвентарных карточек, инвентарных описей; наличие и состояние технических паспортов или другой технической документации. При отсутствии документов необходимо обеспечить их получение или оформление.

В задачи инвентаризации входит получение точных данных о фактическом наличии и техническом состоянии основных средств, а также сверка фактического наличия с данными бухгалтерского учета.

Инвентаризационная комиссия составляет "Инвентаризационную опись основных средств". Опись применяется для отражения данных фактического наличия основных средств. В описях должно быть указано полное наименование объектов и даны их технические характеристики.

При инвентаризации основных средств комиссия в обязательном порядке производит осмотр объектов и заносит в инвентаризационный описи полное их наименование, назначение, инвентарные номера и основные технические и эксплутационные показатели. При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов на право собственности, постоянного пользования земельными участками, водоемами и другими природными ресурсами, находящимися в собственности у субъекта.[22,с.98].

В инвентаризационной описи не допускаются подтирки или подчистки, записи в описях должны производиться ясно и чётко. Исправляются допущенные ошибки во всех экземплярах путём зачёркивания ошибок и написания сверху правильных данных. Если опись состоит из нескольких страниц, то все страницы должны быть пронумерованы, а внизу каждой из них должна быть ссылка на номер следующей страницы.

В ТОО "Апрель" имеется несколько участков, которые закреплены за непосредственными материально-ответственными лицами, согласно приказа директора ТОО. С каждым из них заключен договор о полной материальной ответственности по утвержденной форме. (Приложение 4).

В договоре отражены следующие данные:

- предмет договора, где сказано, что работник несет перед работодателем полную индивидуальную материальную ответственность за сохранность имущества и товарно-материальных запасов, переданных работодателем работнику в связи с выполнением им своих должностных обязанностей;

- обязанности сторон – здесь отражены обязанности работодателя и работника, которому вверены товарно-материальные запасы;

- порядок возмещения ущерба, который в каждом случае определяется работодателем, исходя из размера и характера причиненного ущерба;

- порядок действия договора, где оговорены сроки действия договора на материальную ответственность;

- юридические адреса и подписи сторон

Данный договор составляется в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой из сторон.

Все первые экземпляры договоров о материальной ответственности хранятся в бухгалтерии.

Инвентаризационная опись составляется комиссией назначенной приказом руководителя ТОО "Апрель", отдельно по каждому месту проверки. В ней указываются состав комиссии, основание проверки (приказ), место проверки, фамилия, имя, отчество материально-ответственного лица, дата проверки. В конце инвентаризационной описи пишется расписка материально-ответственного лица о согласии с внесенными в опись комиссией материальными ценностями. (Приложение 5).

Порядок проведения инвентаризации в ТОО "Апрель" осуществляется в соответствии с общими правилами проведения инвентаризации. Инвентаризация в ТОО "Апрель" проводится не ранее ноября отчетного года.

Особое внимание в ТОО "Апрель" уделяется инвентаризации основных средств. Для организации учета и обеспечения контроля за сохранностью основных средств каждому объекту присваивается инвентарный номер. Он сохраняется за ним на весь период его нахождения в данном учреждении. Аналитический учет основных средств ведется на инвентарных карточках. Во время инвентаризации проверяется соответствие инвентарных номеров, особенно на сложных инвентарных объектах (например, компьютер состоит из нескольких составляющих – монитор, клавиатура, системный блок). На каждом элементе такого сложного инвентарного объекта должен быть обозначен один и тот же инвентарный номер. [23,c.135]

После оформления инвентаризации в установленном порядке опись передается в бухгалтерию для составления сличительной ведомости.

Оценка выявленных при инвентаризации неучтенных объектов должна быть произведена с учетом действующих цен и условий воспроизводства. Инвентаризационная комиссия должна установить, когда возведены или приобретены выявленные инвентаризацией неучтенные объекты, источники финансирования произведенных затрат, и отразить это в протоколе.

Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройка новых помещений и другие) или частичная ликвидация строений и сооружений не отражены в бухгалтерском учете, необходимо по соответствующим документам определить сумму увеличения или снижения первоначальной стоимости объекта и привести в описи данные о произошедших изменениях. Одновременно комиссия должна установить виновных лиц и причины, по которым конструктивные изменения тех или иных объектов не получили отражения в регистрах бухгалтерского учета.

Машины, оборудование и транспортные средства заносятся в инвентаризационные описи индивидуально с указанием заводского инвентарного номера, предприятия-изготовителя, года выпуска, назначения, мощности.

Однотипные предметы хозяйственного инвентаря, инструменты, станки одинаковой стоимости, поступившие одновременно в один цех предприятия, в инвентаризационных описях приводятся по наименованиям с указанием количества этих предметов.