МИНИСТЕРСТВО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Государственное образовательное учреждение высшего профессионального образования

ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ПУТЕЙ СООБЩЕНИЯ

Курсовая работа

по дисциплине «Бухгалтерский учет и аудит основной деятельности»

на тему «Требования, предъявляемые к отчетности в России и ответственность за их искажение»

Санкт – Петербург 2008 г.

План

Введение

1 Отчетность в Российской Федерации

1.1 Определение отчетности

1.2 Классификация отчетности

2 Бухгалтерская отчетность

2.1 Определения и состав бухгалтерской отчетности

2.2 Классификация требований к бухгалтерской отчетности

3 Некоторые виды нарушений (искажений) бухгалтерской отчетности и ответственность за их совершение

Перечень информационных источников

Объектом данной работы является отчетность организаций в РФ. Цель данной курсовой работы – рассмотреть, что из себя представляет бухгалтерская отчетность, какие виды и формы её существуют, а так же ответственность, наступающая за ее искажение.

В результате своей деятельности любое предприятие осуществляет какие-либо хозяйственные операции, принимает те или иные решения. Практически каждое такое действие находит отражение в бухгалтерском учете.

Все организации любой организационно-правовой формы собственности обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность, являющуюся завершающим этапом учетного процесса. Отчетность в установленных формах содержит систему сопоставимых и достоверных сведений о реализованной продукции, работах и услугах, затратах на их производство, об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности. В настоящее время организации представляют в обязательном порядке квартальную и годовую бухгалтерскую отчетность.

Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации, а также внутренними пользователями для экономического анализа в самой организации. Вместе с тем, она необходима для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования. Бухгалтерская отчетность должна быть достоверной, своевременной. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды.

Отчетность представляет собой систему показателей, отражающих результаты хозяйственной деятельности организации за отчетный период. Бухгалтерская отчетность включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета. Она является завершающим этапом учетной работы

Отчетность выполняет важную функциональную роль в системе экономической информации. Она интегрирует информацию всех видов учета и представляется в виде таблиц, удобных для восприятия информации объектами хозяйствования.

Методологически и организационно отчетность является неотъемлемым элементом всей системы бухгалтерского учета и выступает завершающим этапом учетного процесса, что обуславливает органическое единство формирующихся в ней показателей с первичной документацией и учетными регистрами.

Информация о хозяйственных операциях, произведенных экономическим субъектом за определенный период времени, обобщается в соответствующих учетных регистрах и из них переносится в сгруппированном виде в бухгалтерскую отчетность. Такая процедура обобщения учетной информации необходима в первую очередь самому предприятию и связана с необходимостью уточнения, а в ряде случаев и корректировки дальнейшего курса финансово-хозяйственной деятельности конкретного предприятия.

1 Отчетность в Российской Федерации

1.1 Определение отчетности

Отчетность – единая система данных об имущественном и финансовом положении организации и о результатах её хозяйственной деятельности, составляется на основе данных бухгалтерского учета по установленным формам. Отчетность является одним из методов бухгалтерского учета, включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета. Она является завершающим этапом учетной работы.

Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации, а также для экономического анализа в самой организации. Вместе с тем отчетность необходима внутренним пользователям для оперативного руководства хозяйственной деятельностью и служит исходной базой для последующего планирования. Она должна быть достоверной, своевременной, в ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды.

Организации составляют отчеты по формам и инструкциям (указаниям), утвержденным Министерством финансов Российской Федерации и Госкомстатом Российской Федерации. Единая система показателей отчетности организации позволяет составлять отчетные сводки по отдельным отраслям, экономическим районам, республикам и по всему народному хозяйству в целом.

Отчетность организаций классифицируют по видам, периодичности составления, степени обобщения отчетных данных.

Рис.

1

. Классификация отчетности Рис.

1

. Классификация отчетности

Существуют следующие виды отчетности:

·Бухгалтерская ;

Бухгалтерская отчетность представляет собой результат функционирования учетно-аналитической информационной системы и фактическую экономическую модель выхода экономической системы (организации). Бухгалтерская отчетность – это система результатных учетно-аналитических показателей, отражающих финансово – хозяйственную деятельность организации за определенный период и результаты этой деятельности. [1]

Рис.2 Виды бухгалтерской отчетности

В соответствии со ст. 2 Федерального закона «О бухгалтерском учете» № 129-ФЗ от 21.11.1996г. бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

·Статистическая;

Статистическая отчетность составляется по данным статистического, бухгалтерского и оперативного учета и отражает сведения по отдельным показателям хозяйственной деятельности организации, как в натуральном, так и в стоимостном выражении.

·Оперативная.

Оперативная отчетность составляется на основе данных оперативного учета и содержит сведения по основным показателям за короткие промежутки времени — сутки, пятидневку, неделю, декаду, половину месяца. Эти данные используются для оперативного контроля и управления процессами снабжения, производства и реализации продукции.

По периодичности составления различают:

·Внутригодовую отчетность;

включает отчеты за день, пятидневку, декаду, половину месяца, месяц, квартал и полугодие. Внутригодовую статистическую отчетность обычно называют текущей статистической отчетностью, а внутригодовую бухгалтерскую – промежуточной бухгалтерской отчетностью

·Годовую отчетность.

выражается в отчетах за год.

По степени обобщения отчетных данных различают отчеты:

·Первичные (составляемые организациями);

·Сводные (которые составляют вышестоящие или материнские организации на основании первичных отчетов).

2

Бухгалтерская отчетность

2.1 Определения и состав бухгалтерской отчетности

В настоящее время организации представляют в обязательном порядке промежуточную и годовую бухгалтерскую отчетность.

Промежуточная бухгалтерская отчетность включает:

· форму № 1 «Бухгалтерский баланс»;

· форму № 2 «Отчет о прибылях и убытках».

Кроме указанных форм в составе промежуточной бухгалтерской отчетности организации могут представлять иные отчетные формы (Отчет о движении денежных средств и др.), а также пояснительную записку, входящие в состав годовой отчетности.

При ведении бухгалтерского учета и составлении бухгалтерской отчетности необходимы знание и использование следующих нормативных документов, определяющих порядок ведения бухгалтерского учета в организациях: [2]

· бухгалтерский баланс – форма № 1;

· отчет о прибылях и убытках – форма № 2;

· отчет об изменениях капитала – форма № 3;

· отчет о движении денежных средств – форма № 4;

· приложение к бухгалтерскому балансу – форма № 5;

· пояснительную записку;

· отчет о целевом использовании полученных средств (форма №6) – для общественных организаций и объединений;

· специализированные формы бухгалтерской отчетности, утвержденные для организаций министерствами и ведомствами по согласованию с Министерством финансов Российской Федерации;

· итоговую часть аудиторского заключения, выданного по результатам обязательного по законодательству Российской Федерации аудита бухгалтерской отчетности.

Годовая бухгалтерская отчетность в соответствии с приказом Минфина РФ включает эти же документы.

В целях обеспечения достоверности данных бухгалтерского учета и отчетности перед составлением годовой отчетности организации обязаны проводить инвентаризацию (анализ движения и сальдо) всех счетов бухгалтерского учета, в том числе имущества и денежных обязательств.

Рис.

3 Требования к бухгалтерской отчетности

1 Требования к составу бухгалтерской отчетности [3]

1.1. Все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность.

1.2. Бухгалтерская отчетность организаций, за исключением отчетности бюджетных организаций, а также общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), состоит из:

1.2.1. бухгалтерского баланса;

1.2.2. отчета о прибылях и убытках;

1.2.3. приложений к ним, предусмотренных нормативными актами;

1.2.4. аудиторского заключения или заключения ревизионного союза сельскохозяйственных кооперативов, подтверждающих достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту или обязательной ревизии;

1.2.5. пояснительной записки.

Состав бухгалтерской отчетности бюджетных организаций определяется Министерством финансов Российской Федерации.

Для общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), устанавливается упрощенный состав годовой бухгалтерской отчетности в соответствии со статьей 15 Федеральным законом от 23.07.1998 N 123-ФЗ.

1.3. Формы бухгалтерской отчетности организаций, а также инструкции о порядке их заполнения утверждаются Министерством финансов Российской Федерации.

Другие органы, осуществляющие регулирование бухгалтерского учета, утверждают в пределах своей компетенции формы бухгалтерской отчетности банков, страховых и других организаций и инструкции о порядке их заполнения, не противоречащие нормативным актам Министерства финансов Российской Федерации.

1.4. Пояснительная записка к годовой бухгалтерской отчетности должна содержать существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный и предшествующий ему годы, методах оценки и существенных статьях бухгалтерской отчетности.

В пояснительной записке должно сообщаться о фактах неприменения правил бухгалтерского учета в случаях, когда они не позволяют достоверно отразить имущественное состояние и финансовые результаты деятельности организации, с соответствующим обоснованием. В противном случае неприменение правил бухгалтерского учета рассматривается как уклонение от их выполнения и признается нарушением законодательства Российской Федерации о бухгалтерском учете. В пояснительной записке к бухгалтерской отчетности организация объявляет изменения в своей учетной политике на следующий отчетный год.

1.5. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации.

Бухгалтерская отчетность организаций, в которых бухгалтерский учет ведется централизованной бухгалтерией, специализированной организацией или бухгалтером-специалистом, подписывается руководителем организации, централизованной бухгалтерии или специализированной организации либо бухгалтером-специалистом, ведущим бухгалтерский учет.

1.6. Бухгалтерская отчетность составляется, хранится и представляется пользователям бухгалтерской отчетности в установленной форме на бумажных носителях. При наличии технических возможностей и с согласия пользователей бухгалтерской отчетности, указанных в статье 15 настоящего Федерального закона, организация может представлять бухгалтерскую отчетность в электронном виде в соответствии с законодательством Российской Федерации. [4]

2. Требования к отчетному году. [5]

2.1. Отчетным годом для всех организаций является календарный год - с 1 января по 31 декабря включительно.

2.2. Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, - по 31 декабря следующего года.

Данные о хозяйственных операциях, проведенных до государственной регистрации организаций, включаются в их бухгалтерскую отчетность за первый отчетный год.

2.3. Месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала отчетного года.

3. Требования к адресам и срокам представления бухгалтерской отчетности. [6]

3.1. Все организации, за исключением бюджетных, представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации. Государственные и муниципальные унитарные предприятия представляют бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом.

Другим органам исполнительной власти, банкам и иным пользователям бухгалтерская отчетность представляется в соответствии с законодательством Российской Федерации.

3.2. Организации, за исключением бюджетных и общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую - в течение 90 дней по окончании года, если иное не предусмотрено законодательством Российской Федерации.

Представляемая годовая бухгалтерская отчетность должна быть утверждена в порядке, установленном учредительными документами организации.

3.3. Бюджетные организации представляют месячную, квартальную и годовую бухгалтерскую отчетность вышестоящему органу в установленные им сроки.

3.4. Общественные организации (объединения) и их структурные подразделения, не осуществляющие предпринимательской деятельности и не имеющие кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), представляют бухгалтерскую отчетность только один раз в год по итогам отчетного года в упрощенном составе:

3.4.1. бухгалтерский баланс;

3.4.2. отчет о прибылях и убытках;

3.4.3. отчет о целевом использовании полученных средств.

3.5. Бухгалтерская отчетность может быть представлена пользователю организацией непосредственно или передана через ее представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

Пользователь бухгалтерской отчетности не вправе отказать в принятии бухгалтерской отчетности и обязан по просьбе организации проставить отметку на копии бухгалтерской отчетности о принятии и дату ее представления. При получении бухгалтерской отчетности по телекоммуникационным каналам связи пользователь бухгалтерской отчетности обязан передать организации квитанцию о приемке в электронном виде.

Днем представления организацией бухгалтерской отчетности считается дата отправки почтового отправления с описью вложения или дата ее отправки по телекоммуникационным каналам связи либо дата фактической передачи по принадлежности.

4. Требования к публичности бухгалтерской отчетности

[7]

4.1. Акционерные общества открытого типа*, банки и другие кредитные организации, страховые организации**, биржи, инвестиционные и иные фонды, создающиеся за счет частных, общественных и государственных средств (взносов), обязаны публиковать годовую бухгалтерскую отчетность не позднее 1 июня года, следующего за отчетным.

4.2. Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и их представительства и филиалы на территории субъектов Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования, а также в случаях, установленных федеральными законами, иные организации обязаны публиковать квартальную бухгалтерскую отчетность.

4.3. Публичность бухгалтерской отчетности заключается в ее опубликовании в газетах и журналах, доступных пользователям бухгалтерской отчетности, либо распространении среди них брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность, а также в ее передаче территориальным органам государственной статистики по месту регистрации организации для предоставления заинтересованным пользователям.

5. Требования к хранению документов бухгалтерского учета.

[8]

5.1. Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет.

5.2. Рабочий план счетов бухгалтерского учета, другие документы учетной политики, процедуры кодирования, программы машинной обработки данных (с указанием сроков их использования) должны храниться организацией не менее пяти лет после года, в котором они использовались для составления бухгалтерской отчетности в последний раз.

5.3. Ответственность за организацию хранения учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет руководитель организации.

3

Некоторые виды нарушений (искажений) бухгалтерской отчетности и ответственность за их совершение

1. Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности

.

Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности, а равно порядка и сроков хранения учетных документов - влечет наложение административного штрафа на должностных лиц в размере от двадцати до тридцати минимальных размеров оплаты труда.

Примечание. Под грубым нарушением правил ведения бухгалтерского учета и представления бухгалтерской отчетности понимается:

· искажение сумм начисленных налогов и сборов не менее чем на 10 процентов;

· искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 процентов.

2. Нарушение сроков представления налоговой декларации

[9]

Нарушение установленных законодательством о налогах и сборах сроков

представления налоговой декларации в налоговый орган по месту учета -

влечет наложение административного штрафа на должностных лиц в размере от

трех до пяти минимальных размеров оплаты труда.

Непредставление сведений, необходимых для осуществления налогового

контроля

[10]

Непредставление в установленный законодательством о налогах и сборах срок либо отказ от представления в налоговые органы, таможенные органы и органы государственного внебюджетного фонда оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объеме или в искаженном виде, за исключением случаев, предусмотренных частью 2 настоящей статьи, -

влечет наложение административного штрафа на граждан в размере от одного до трех минимальных размеров оплаты труда; на должностных лиц - от трех до пяти минимальных размеров оплаты труда.

Непредставление должностным лицом органа, осуществляющего государственную регистрацию юридических лиц и индивидуальных предпринимателей, выдачу физическим лицам лицензий на право занятия частной практикой, регистрацию лиц по месту жительства, регистрацию актов гражданского состояния, учет и регистрацию имущества и сделок с ним, либо нотариусом или должностным лицом, уполномоченным совершать нотариальные действия, в установленный срок в налоговые органы сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объеме или в искаженном виде -(в ред. Федерального закона от 08.12.2003 N 169-ФЗ)

влечет наложение административного штрафа в размере от пяти до десяти минимальных размеров оплаты труда.

3. Уклонение от уплаты налогов и (или) сборов с организации.

Уклонение от уплаты налогов и (или) сборов с организации путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, совершенное в крупном размере, -

3.1. наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо арестом на срок от четырех до шести месяцев, либо лишением свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

3.2. То же деяние, совершенное:

3.2.1. группой лиц по предварительному сговору;

3.2.2. в особо крупном размере, -

наказывается штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет либо лишением свободы на срок до шести лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

Примечание. Крупным размером в настоящей статье признается сумма налогов и (или) сборов, составляющая за период в пределах трех финансовых лет подряд более пятисот тысяч рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 10 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая один миллион пятьсот тысяч рублей, а особо крупным размером - сумма, составляющая за период в пределах трех финансовых лет подряд более двух миллионов пятисот тысяч рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 20 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая семь миллионов пятьсот тысяч рублей.

1. Пупшис Т.Ф., Галузина С.М. «Бухгалтерский учет для менеджеров: Учебно – методический комплекс МВА».-СПб.: Знание, 2006. – 380 с.

2. Пупшис Т.Ф., Галузина С.М. «Основы бухгалтерского учета: определения, рисунки, таблицы: Учебное пособие».-СПб.: ИВЭСЭП, Знание, 2008. – 87 с.

3. Федеральный закон «О бухгалтерском учете» № 129-ФЗ от 21.11.1996г.

4. Кодекс РФ об административных правонарушениях N 195-ФЗ от 30.12.2001

5. Уголовный кодекс РФ N 63-ФЗ 13.06.1996.

6. Консультант плюс.

Расчетная часть

по теме «Система счетов бухгалтерского учета и двойная запись»

Вариант № 5

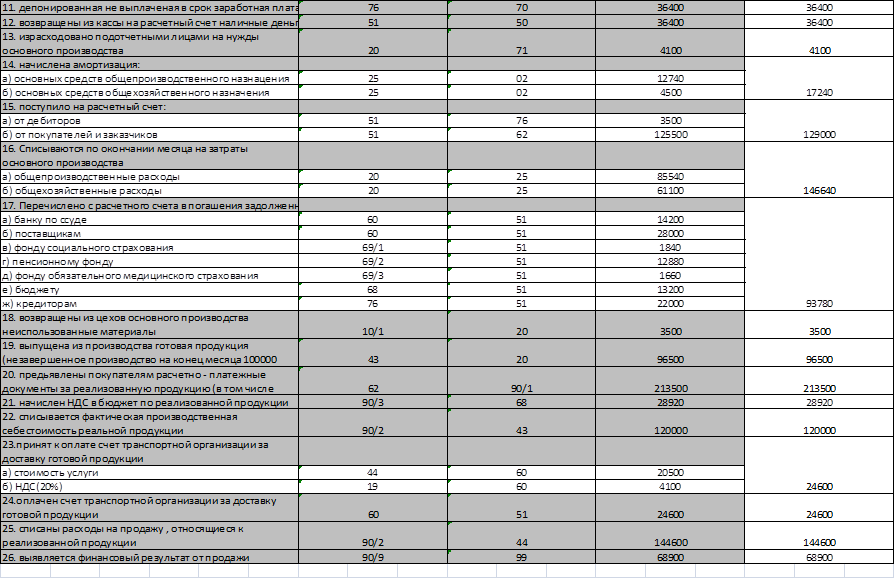

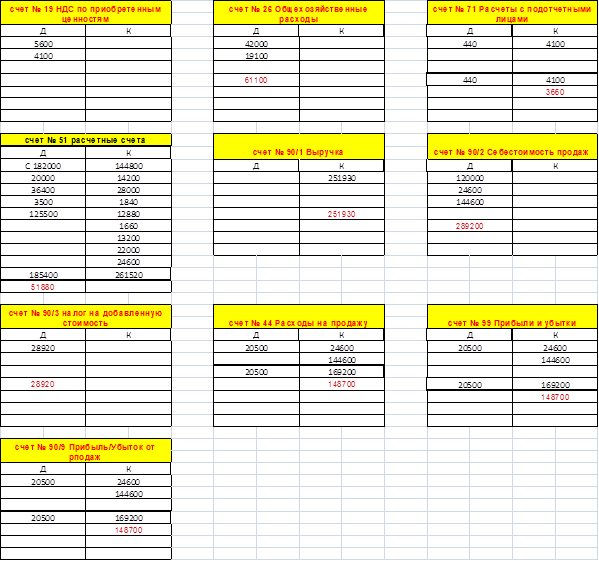

Задание 1

1. На основании данных по номеру варианта открыть счета синтетического учета и записать на них остатки на начало месяца.

2. По данным журнала хозяйственных операций составить корреспонденцию счетов.

3. Записать суммы хозяйственных операций в счета синтетического учета. Подсчитать в счетах обороты и вывести остатки на конец месяца.

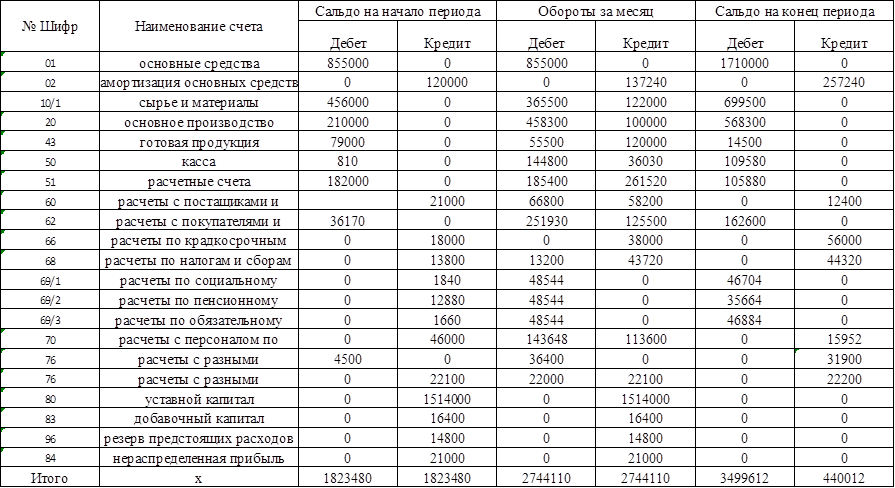

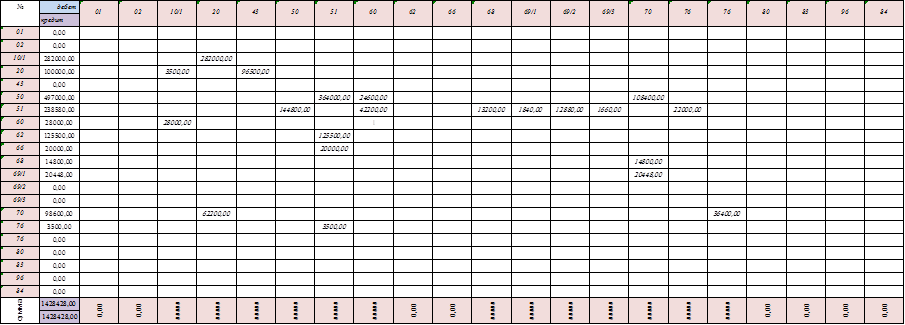

4. Составить оборотную ведомость по данным счетов синтетического учета и шахматную ведомость.

5. Составить бухгалтерский баланс на начало и конец месяца.

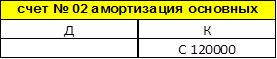

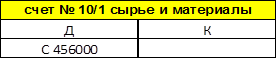

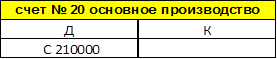

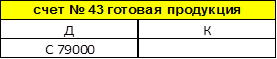

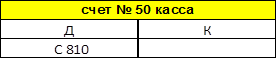

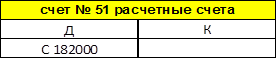

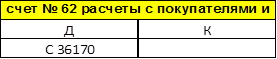

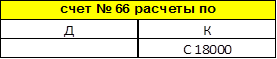

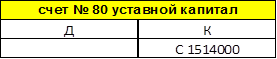

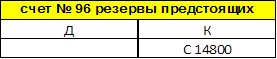

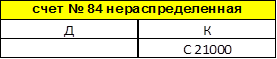

Остатки по синтетическим счетам на 01.01.2000 г.

| № Шифр |

Наименование счета |

Сальдо на начало периода |

| Дебет |

Кредит |

| 01 |

основные средства |

855000 |

| 02 |

амортизация основных средств |

120000 |

| 10/1 |

сырье и материалы |

456000 |

| 20 |

основное производство |

210000 |

| 43 |

готовая продукция |

79000 |

| 50 |

касса |

810 |

| 51 |

расчетные счета |

182000 |

| 60 |

расчеты с поставщиками и подрядчиками |

21000 |

| 62 |

расчеты с покупателями и заказчиками |

36170 |

| 66 |

расчеты по краткосрочным кредитам и займам |

18000 |

| 68 |

расчеты по налогам и сборам |

13800 |

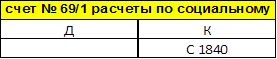

| 69/1 |

расчеты по социальному страхованию |

1840 |

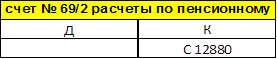

| 69/2 |

расчеты по пенсионному обеспеченью |

12880 |

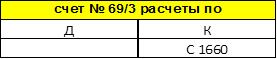

| 69/3 |

расчеты по обязательному медицинскому страхованию |

1660 |

| 70 |

расчеты с персоналом по оплате труда |

46000 |

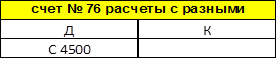

| 76 |

расчеты с разными дебиторами и кредиторами |

4500 |

| 76 |

расчеты с разными дебиторами и кредиторами |

22100 |

| 80 |

уставной капитал |

1514000 |

| 83 |

добавочный капитал |

16400 |

| 96 |

резерв предстоящих расходов |

14800 |

| 84 |

нераспределенная прибыль |

21000 |

| Итого |

x |

1823480 |

1823480 |

| Бухгалтерский баланс за 2009 г.ОАО "

Cheff

'

s

solty

chockolate

bolls

"

|

| Актив |

Код по- |

На начало |

На конец отчет- |

| казателя |

отчетного года |

ного периода |

| 1 |

2 |

3 |

4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ |

| Нематериальные активы |

110 |

| Основные средства |

120 |

855000,00 |

855000,00 |

| Незавершенное строительство |

130 |

| Доходные вложения в материальные ценности |

135 |

| Долгосрочные финансовые вложения |

140 |

| Отложенные налоговые активы |

145 |

| Прочие внеоборотные активы |

150 |

| Итого по разделу I |

190 |

855000,00 |

855000,00 |

| II. ОБОРОТНЫЕ АКТИВЫ |

745000,00 |

513800,00 |

| Запасы |

210 |

| в том числе: |

456000,00 |

821500,00 |

| сырье, материалы и другие аналогичные ценности |

211 |

| животные на выращивании и откорме |

212 |

| затраты в незавершенном производстве |

213 |

210000,00 |

458300,00 |

| готовая продукция и товары для перепродажи |

214 |

79000,00 |

55500,00 |

| товары отгруженные |

215 |

| расходы будущих периодов |

216 |

| прочие запасы и затраты |

217 |

| Налог на добавленную стоимость по приобретенным |

| ценностям |

220 |

| Дебиторская задолженность (платежи по которой |

250330,00 |

197960,00 |

| ожидаются более чем через 12 месяцев после |

| отчетной даты) |

230 |

| в том числе покупатели и заказчики |

231 |

| Дебиторская задолженность (платежи по которой |

283830,00 |

368330,00 |

| ожидаются в течение 12 месяцев после отчетной |

| даты) |

240 |

| в том числе покупатели и заказчики |

241 |

| Краткосрочные финансовые вложения |

250 |

| Денежные средства |

260 |

182810,00 |

443160,00 |

| Прочие оборотные активы |

270 |

| Итого по разделу II |

290 |

1461970,00 |

1523250,00 |

| БАЛАНС |

300 |

2316970,00 |

2378250,00 |

| Пассив |

Код по- |

На начало |

На конец отчет- |

| казателя |

отчетного периода |

ного периода |

| 1 |

2 |

3,00 |

4,00 |

| III. КАПИТАЛ И РЕЗЕРВЫ |

1514000,00 |

1514000,00 |

| Уставный капитал |

410 |

| Собственные акции, выкупленные у акционеров |

411 |

() |

() |

| Добавочный капитал |

420 |

16400,00 |

16400,00 |

| Резервный капитал |

430 |

| в том числе: |

| резервы, образованные в соответствии |

| с законодательством |

431 |

| резервы, образованные в соответствии |

| с учредительными документами |

432 |

| Нераспределенная прибыль (непокрытый убыток) |

470 |

21000,00 |

21000,00 |

| Итого по разделу III |

490 |

1551400,00 |

1551400,00 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

| Займы и кредиты |

510 |

| Отложенные налоговые обязательства |

515 |

| Прочие долгосрочные обязательства |

520 |

| Итого по разделу IV |

590 |

0,00 |

0,00 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

18200,00 |

38000,00 |

| Займы и кредиты |

610 |

| Кредиторская задолженность |

620 |

221,00 |

118,00 |

| в том числе: |

21000,00 |

58200,00 |

| поставщики и подрядчики |

621 |

| задолженность перед персоналом организации |

622 |

14800,00 |

113600,00 |

| задолженность перед государственными |

| внебюджетными фондами |

623 |

| задолженность по налогам и сборам |

624 |

36170,00 |

66690,00 |

| прочие кредиторы |

625 |

| Задолженность перед участниками (учредителями) |

78,00 |

| по выплате доходов |

630 |

| Доходы будущих периодов |

640 |

| Резервы предстоящих расходов |

650 |

14800,00 |

14800,00 |

| Прочие краткосрочные обязательства |

660 |

| Итого по разделу V |

690 |

33221,00 |

52996,00 |

| БАЛАНС |

700 |

1584621,00 |

1604396,00 |

| СПРАВКА о наличии ценностей, |

| учитываемых на забалансовых счетах |

| Арендованные основные средства |

910 |

| в том числе по лизингу |

911 |

| Товарно-материальные ценности, принятые на |

| ответственное хранение |

920 |

| Товары, принятые на комиссию |

930 |

| Списанная в убыток задолженность |

| неплатежеспособных дебиторов |

940 |

| Обеспечения обязательств и платежей полученные |

950 |

| Обеспечения обязательств и платежей выданные |

960 |

| Износ жилищного фонда |

970 |

| Износ объектов внешнего благоустройства и других |

| аналогичных объектов |

980 |

| Нематериальные активы, полученные в пользование |

990 |

[1]

Пупшис Т.Ф., Галузина С.М. «Бухгалтерский учет для менеджеров: Учебно – методический комплекс МВА».-СПб.: Знание, 2006. – 380 с.

[2]

Пупшис Т.Ф., Галузина С.М. «Основы бухгалтерского учета:определения, рисунки, таблицы: Учебное пособие.-Спб.:ИВЭСЭПбЗнаниеб2008. – 87 с.»

[3]

ст. 2 Федерального закона «О бухгалтерском учете» № 129-ФЗ от 21.11.1996г.

[4]

п. 1.6 введен Федеральным законом от 28.03.2002 N 32-ФЗ

[5]

ст.14 Федерального закона «О бухгалтерском учете» № 129-ФЗ от 21.11.1996г

[6]

ст.15 Федерального закона «О бухгалтерском учете» № 129-ФЗ от 21.11.1996г

КонсультантПлюс. Примечания:

*Приказом Минфина РФ от 28.11.1996 N 101 утвержден Порядок публикации

годовой бухгалтерской отчетности открытыми акционерными обществами.

** Приказом Минфина РФ от 21.02.1997 N 17 утверждены Особенности

публикации годовой бухгалтерской отчетности страховыми организациями.

[7] ст.16 Федерального закона «О бухгалтерском учете» № 129-ФЗ от 21.11.1996г

[8]

ст.17 Федерального закона «О бухгалтерском учете» № 129-ФЗ от 21.11.1996г

[9]

Статья 15.5. Кодекс РФ об административных правонарушениях N 195-ФЗ от 30.12.2001

[10]

Статья 15.6. Кодекс РФ об административных правонарушениях N 195-ФЗ от 30.12.2001

|