Содержание

Глава 1. Понятие основных средств

1.1 Основные фонды предприятия

1.2 Основные средства, их структура и классификация

1.3 Износ основных средств

Глава 2. Учет основных средств

2.1 Учет основных средств

2.2 Амортизация основных средств

2.3 Порядок начисления амортизации

Литература

Материально-технической основой процесса производства на любом предприятии являются основные производственные фонды. В условиях рыночной экономики первоначальное формирование основных фондов, их функционирование и расширенное воспроизводство осуществляется при непосредственном участии финансов, с помощью которых образуются и используются денежные фонды целевого назначения, опосредующие приобретение, эксплуатацию и восстановление средств труда.

Первоначальное формирование основных фондов на вновь создаваемых предприятиях происходит за счет основных средств, являющихся частью уставного фонда. Основные средства - это денежные средства, инвестированные в основные фонды производственного и непроизводственного назначения.

По натурально-вещественному признаку основные фонды подразделяются на: здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий и продуктивный скот и т.д.

Основные производственные фонды предприятий совершают хозяйственный кругооборот, состоящий из следующих стадий: износ, амортизация, накопление средств для полного восстановления основных фондов, их замена путем капитальных вложений.

Все объекты основных фондов (ОФ) подвержены физическому и моральному износу, т.е. под влиянием различных факторов утрачивают свои свойства, приходят в негодность и не могут далее выполнять свои функции. Физический износ может быть частично возмещен за счет ремонта, реконструкции и модернизации. Моральный износ проявляется в том, что основные фонды по всем своим характеристикам уступают новейшим образцам. Поэтому периодически возникает необходимость замены основных фондов, особенно их активной части. При этом в современной экономике главным фактором, определяющим необходимость замены является моральный износ.

К основным средствам относятся средства производства, неоднократно участвующие в производственном процессе, сохраняющие при этом свою натуральную форму, переносящие свою стоимость на производимую продукцию по частям по мере снашивания. К ним относятся средства производства со сроком службы более 12 месяцев.

К основным средствам относятся также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и вложения в арендованные объекты основных средств.

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Износ - это постепенная утрата основными средствами своейпотребительной стоимости.

Следует различать моральный и физический износ.

Физический износ - это утрата основными средствами своей потребительской стоимости в результате снашивания деталей, воздействия естественных природных факторов и агрессивных сред. Физический износ может быть двух видов: продуктивный и непродуктивный. Продуктивный физический износ - потеря стоимости в процессе эксплуатации, непродуктивный износ характерен для основных средств, находящихся на консервации вследствие естественных процессов старения.

Для характеристики физического износа используют ряд показателей.

Коэффициент физического износа вычисляют по формуле

где И

- сумма износа, начисленная за весь период эксплуатации; Сперв

- первоначальная (восстановительная) стоимость объекта основных средств.

Для объектов, срок службы которых ниже нормативного, коэффициент износа может быть рассчитан по формуле

где Тф

- фактический срок службы данного объекта; Тн

- нормативный срок службы данного объекта.

Для объектов, срок службы которых превысил нормативный, коэффициент износа находят по формуле

где Тф

- фактический срок службы данного объекта; Тн

- нормативный срок службы данного объекта; Тв

-

возможный остаточный срок службы данного объекта сверх фактически достигнутого.

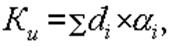

Коэффициент физического износа зданий и сооружений может быть определен по формуле

где di

- удельный вес i-го конструктивного элемента в стоимости объекта; ai

- процент износа i-го конструктивного элемента.

Моральный износ - это утрата стоимости вследствие снижения стоимости воспроизводства аналогичных объектов основных средств, обусловленных совершенствованием технологии и организации производственного процесса. Существует два вида морального износа:

основные средства обесцениваются, так как аналогичные основные средства производятся с меньшими затратами и становятся дешевле;

в результате научно-технического прогресса появляется более современное и более производительное оборудование.

Относительная величина морального износа первого вида может быть рассчитана по формуле:

где Сперв

- первоначальная стоимость средств труда; Свосст

- восстановительная стоимость средств труда.

Моральный износ второго вида можно установить, определив восстановительную стоимость по формуле

где Ссовр,

Суст

-восстановительная стоимость современной и устаревшей машины; Псовр,

Пуст

- производительность устаревшей и современной машины.

Сущность морального износа заключается в том, что средства труда обесцениваются, утрачивают стоимость до окончания срока физической службы.

Нагляднее всего моральный износ может быть продемонстрирован на примере компьютеров. На протяжении последних 50 лет компьютеры постоянно развивались, дешевели и становились миниатюрнее, электронные лампы в них сменились транзисторами, затем интегральными схемами (чипами). Кто-то заметил, что если бы автомобили совершенствовались с такой же скоростью, они стоили бы сейчас, как коробка спичек.

Моральный износ выгоден обществу в целом, так как ведет к снижению издержек производства, но не выгоден отдельным лицам, поместившим капитал в основные средства с целью получения прибыли от сдачи их в аренду.

Выбытие (списание) объектов основных средств отражается следующими бухгалтерскими записями:

Реализация основных средств

| Содержание хозяйственной операции |

Дебет |

Кредит |

Сумма |

| На балансовую стоимость основных средств |

842 "расходы по выбытию основных средств" |

122-125 "Основные средства" |

800,0 |

| На сумму ранее начисленного износа |

131-134 "износ основных средств |

122-125 "Основные средства" |

200,0 |

| На сумму предъявленного счета покупателям без НДС (согласно налоговому счету-фактуре) |

301 "счета к получению" |

722 "доход от выбытия основных средств" |

1500,0 |

| На сумму НДС |

301 "счета к получению" |

633 "НДС" |

300,0 |

| Погашена задолженность покупателей по выставленному счету |

Дебет 431 "Деньги на валютном счете, 441 "деньги на текущем счете, 451 "наличность в кассе в национальной валюте" |

301 "счета к получению" |

1800,0 |

В конце года списываются:

А) расходы - на уменьшение итогового дохода

|

571 "итоговый доход (непокрытый убыток)" |

842 "Расходы по выбытию основных средств" |

800,0 |

| Б) доходы - на увеличение итогового дохода |

722 "доход от выбытия основных средств" |

571 "итоговый доход (непокрытый убыток)" |

1500,0 |

| На балансовую стоимость |

842 "Расходы от выбытия основных средств" |

122-125 "Основные средства" |

70,0 |

| На сумму ранее начисленного износа |

131-134 "Износ основных средств" |

122-125 "Основные средства" |

180,0 |

| Начислена заработная плата рабочим за демонтаж основных средств |

842 "Расходы по выбытию основных средств" |

681 "Расчеты с персоналом по оплате труда" |

20,0 |

| Произведены отчисления социального налога от фонда оплаты труда |

842 "Расходы по выбытию основных средств" |

635 "Социальный налог" |

3,6 |

| Акцептован счет автохозяйства за перевозку демонтированного ликвидируемого объекта |

842 "Расходы по выбытию основных средств" |

671 "Счета к оплате" |

3,4 |

| Оприходованы материалы (металлолом, топливо), полученные от ликвидации объекта основных средств |

203, 206 "Материалы" |

722 "доход от выбытия основных средств" |

1,6 |

В конце года списывают доходы и расходы на счет итогового дохода (убытка):

А) расходы по ликвидации основных средств

Б) доходы по ликвидации основных средств

|

571 "итоговый доход (непокрытый убыток)"

722 "доход от выбытия основных средств"

|

842 "Расходы по выбытию основных средств"

571 "итоговый доход (непокрытый убыток)"

|

99,7

1,6

|

| На сумму дооценки выбывающих объектов |

541 "Дополнительный неоплаченный капитал от переоценки основных средств" |

561 "Нераспределенный доход (непокрытый убыток отчетного года" |

2,0 |

Безвозмездная передача основных средств

| На балансовую стоимость передаваемых основных средств |

842 "расходы по выбытию основных средств" |

122-125 "Основные средства" |

800,0 |

| На сумму ранее начисленного износа |

131-134 "износ основных средств |

122-125 "Основные средства" |

200,0 |

| Списываются расходы по безвозмездной передаче |

842 "расходы по выбытию основных средств" |

681, 635 "Социальный налог", 671 "Счета к оплате" |

15,0 |

| На сумму НДС, начисленного от облагаемого оборота (15%) |

821 "Общие и административные расходы" |

633 "НДС" |

120,0 |

| В конце года расходы списываются на уменьшение итогового дохода |

571 "итоговый доход (непокрытый убыток)" |

842 "Расходы по выбытию основных средств", 821 "Общие административные расходы" |

935,0 |

Внутреннее перемещение основных средств

| При передаче основных средств из одного цеха (структурного подразделения) в другой |

122-125 "Основные средства" |

122-125 "Основные средства" |

500,0 |

Недостача основных средств

| Содержание хозяйственной операции |

Дебет |

Кредит |

Сумма |

| На балансовую стоимость основных средств |

334 "Недостачи, потери от порчи ценностей" |

122-125 "Основные средства" |

700,0 |

| На сумму ранее начисленного износа |

131-134 "износ основных средств |

122-125 "Основные средства" |

300,0 |

Недостача отнесена на виновное лицо:

На балансовую стоимость

|

333 "Расчеты по возмещению материального ущерба" |

334 "Недостачи, потери от порчи ценностей" |

700,0 |

| На разницу между рыночной и балансовой стоимостью недостающих основных средств |

333 "Расчеты по возмещению материального ущерба" |

611 "Доходы будущих периодов" |

50,0 |

| По мере погашения недостачи |

441 "деньги на текущем счете, 451

"наличность в кассе в национальной валюте"

|

333 "Расчеты по возмещению материального ущерба" |

750,0 |

| Доход отнесен к отчетному периоду |

611 "Доходы будущих периодов" |

727 "Доход от выбытия основных средств" |

50,0 |

| Если виновник не обнаружен или судом отказано во взыскании |

821 "Общие и административные расходы" |

334 "Недостачи, потери от порчи ценностей" |

700,0 |

Первоначальная стоимость объектов основных средств определяется:

№

п\п

|

Содержание хозяйственной операции |

Дебет |

Кредит |

Сумма |

При внесении учредителями основных средств в счет их вклада в уставный капитал - согласованной стоимости между участниками товарищества

А) на сумму объявленного уставного капитала

|

511 "Неоплаченный капитал" |

503 "Вклады и паи в уставный капитал" |

1000000 |

| Б) на сумму вклада основными средствами |

122-125 "Основные средства" |

511 "Неоплаченный капитал" |

600000 |

| При изготовлении основных средств самим субъектом или приобретении их за плату - по сумме фактических затрат |

122-125 "Основные средства" |

671 "Счета к оплате" |

324000 |

| При получении объектов от других юридических или физических лиц безвозмездно (оценка производится экспертным путем или по данным акта приема-передачи) |

122-125 "Основные средства" |

727 "Прочие доходы от неосновной деятельности" |

127800 |

| В результате обменной операции стоимость приобретенных активов измеряется по текущей стоимости переданных, с поправкой на сумму полученных (переданных) денежных средств |

122-125 "Основные средства" |

671 "Счета к оплате" |

300000 |

Выбытие основных средств в результате передачи их как вклад или учредительный взнос и уставный капитал других хозяйственных товариществ

| Содержание хозяйственной операции |

Дебет |

Кредит |

Сумма |

1 вариант. Если вклад в уставный капитал (согласованная стоимость) соответствует балансовой стоимости основных средств.

На балансовую стоимость основных средств.

|

141-144 "Инвестиции"

|

122-125 "Основные средства"

|

900,0

|

| На сумму ранее начисленного износа |

131-134 "Износ основных средств" |

122-125 "Основные средства" |

100,0 |

2 вариант. Если вклад в уставный капитал (согласованная стоимость) больше балансовой стоимости основных средств.

На балансовую стоимость основных средств.

|

842 "Расходы по выбытию основных средств"

|

122-125 "Основные средства"

|

900,0

|

| Списывается ранее начисленный износ |

131-134 "Износ основных средств" |

122-125 "Основные средства" |

100,0 |

| На согласованную (договорную) стоимость основных средств, принятую в качестве вклада в уставный капитал |

141-144 "Инвестиции"

|

722 "доход от выбытия основных средств"

|

1200,0

|

| В конце года расходы списываются на умножение итогового дохода |

571 "итоговый доход (непокрытый убыток)" |

842 "Расходы от выбытия основных средств" |

900,0

|

| Доходы списываются на увеличение итогового дохода |

722 "доход от выбытия основных средств" |

571 "итоговый доход (непокрытый убыток)" |

1200,0

|

Выбытие основных средств в результате стихийных бедствий (страхового случая):

| Содержание хозяйственной операции |

Дебет |

Кредит |

Сумма |

| На сумму начисленного износа |

131-134 "износ основных средств |

122-125 "Основные средства" |

20,0 |

| На балансовую стоимость застрахованных основных средств |

651 "Гарантийные обязательства" |

122-125 "Основные средства" |

80,0 |

| На сумму страхового возмещения |

441 "Деньги на текущем счете" |

651 "Гарантийные обязательства" |

70,0 |

| На сумму некомпенсируемых потерь |

821 "Общие и административные расходы) |

651 "Гарантийные обязательства" |

10,0 |

Выбытие основных средств в результате товарообменной операции (бартер):

| Содержание хозяйственной операции |

Дебет |

Кредит |

Сумма |

На балансовую стоимость переданных объектов

На сумму ранее начисленного износа

|

842 "Расходы по выбытию основных средств

131-134 "Износ основных средств"

|

122-125 "Основные средства"

122-125 "Основные средства"

|

800,0 |

| На договорную стоимость переданных основных средств (без НДС) |

301 "Счета к получению" |

722 "доход от выбытия основных средств" |

200,0 |

| На сумму НДС |

301 "Счета к получению" |

633 "НДС" |

1500,0 |

| Оприходован товар взамен основных средств (договорная стоимость без НДС) |

222 "Товары приобретенные" |

671 "Счета к оплате" |

225,0 |

| НДС по оприходованным товарам |

331 "НДС к возмещению" |

671 "Счета к оплате" |

225,0 |

| НДС отнесен в уменьшение платежей в бюджет (зачет НДС) |

633 "НДС" |

331 "НДС к возмещению" |

225,0 |

| Учет взаимных обязательств |

671 "Счета к оплате" |

301 "Счета к оплате" |

1725,0 |

В конце года:

А) списываются расходы на уменьшение итогового дохода

Б) списываются расходы на увеличение итогового дохода

|

571 "итоговый доход (непокрытый убыток)"

722 "доход от выбытия основных средств"

|

842 "Расходы по выбытию основных средств"

571 "итоговый доход (непокрытый убыток)"

|

800,0

1500,0

|

Износ основных средств, отраженный в бухгалтерском учете, накапливается в течение всего срока их службы в виде амортизационных отчислений на счетах по учету износа. В каждом отчетном периоде сумма амортизации списывается со счетов износа на счета по учету затрат на производство. Вместе с выручкой за реализованную продукцию и услуги амортизация поступает на расчетный счет предприятия, на котором накапливается. Амортизационные отчисления расходуются непосредственно с расчетного счета на финансирование новых капитальных вложений в основные средства.

Амортизация - это планомерный процесс переноса стоимости средств труда по мере их износа на производимый с их помощью продукт. Амортизация является денежным выражением физического и морального износа основных средств. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Объектами для начисления амортизации являются объекты основных средств, находящиеся в организации на праве собственности, хозяйственного ведения, оперативного управления.

Амортизация не начисляется по следующим видам основных средств:

по объектам основных средств, полученным по договору дарения и безвозмездно в процессе приватизации;

жилищному фонду (кроме объектов, используемых для извлечения дохода);

объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Амортизационная политика является составной частью экономической политики любого государства. Устанавливая норму амортизации или срок полезного использования, порядок начисления и использования амортизационных отчислений, государство регулирует темпы и характер воспроизводства в отраслях.

Срок полезного использования - это средний срок службы объектов данного вида.

Норма амортизации - это установленный государством годовой процент возмещения стоимости основных средств.

В России для начисления амортизации применяются единые нормы амортизационных отчислений. Норма амортизации определена для каждого вида основных средств.

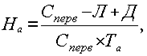

Норму амортизации на полное восстановление, рассчитывают по выражению

где Нв

- годовая норма амортизации на полное восстановление; Сперв

- первоначальная стоимость основных средств; Л

- ликвидационная стоимость основных производственных средств; Д

- стоимость демонтажа ликвидируемых основных средств и другие затраты, связанные с ликвидацией; Та

- срок полезного использования.

Нормы амортизационных отчислений дифференцированы по группам и видам основных средств. Они зависят также от условий, в которых эксплуатируются основные средства.

Так, для зданий они колеблются от 0,4 до 11%, для силовых и рабочих машин и оборудования примерно от 3 до 50%, для теплообменных аппаратов в производстве пластмасс с неагрессивной средой - 6,7%, для тех же аппаратов, используемых в производстве пластмасс с агрессивной средой - 10%.

Норма амортизации связана со сроком полезного использования объекта основных средств. Можно считать, что срок полезного использования - это величина, обратная норме амортизации.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции или модернизации по решению руководителя организации. Начисление амортизации приостанавливается также по основным средствам, переведенным по решению руководителя организации на консервацию сроком более трех месяцев.

Начисление амортизации со стоимости вновь поступивших основных средств начинается с первого числа месяца, следующего за месяцем их поступления. По выбывшим основным средствам начисление амортизации прекращается с первого числа месяца, следующего за месяцем их выбытия

Методы оценки основных фондов зависят от источников их поступления на предприятие. Так, первоначальная стоимость основных фондов, поступивших за счет капитальных вложений предприятия включает фактические затраты на их сооружение или приобретение, расходы на доставку и установку, а также сумму НДС. Основные средства, поступившие от учредителей АО в счет их вкладов в уставный капитал, оцениваются по стоимости, определяемой соглашением сторон. Если основные средства, бывшие в эксплуатации, получены безвозмездно от других предприятий или в качестве субсидии правительственных органов, то они оцениваются по остаточной стоимости.

В момент приобретения основных фондов и принятия их на баланс предприятия величина основных фондов количественно совпадает со стоимостью основных фондов. В дальнейшем, по мере участия основных фондов в производственном процессе их стоимость раздваивается: одна ее часть, равная износу, переносится на готовую продукцию, другая - выражает остаточную стоимость действующих основных фондов.

Сношенная часть стоимости основных фондов, перенесенная на готовую продукцию, по мере реализации последней постепенно накапливается в денежной форме в специальном амортизационном фонде. Данный фонд формируется посредством ежемесячных амортизационных отчислений и используется для простого и частично - расширенного воспроизводства основных фондов. Направление амортизации на расширенное воспроизводство основных фондов обусловлено спецификой ее начисления и расходования: начисляется она в течение всего нормативного срока службы основных фондов, а необходимость в ее расходовании наступает лишь после фактического их выбытия. Поэтому до момента замены выбывших из эксплуатации основных фондов начисленная амортизация является временно свободной и может использоваться как дополнительный источник расширенного воспроизводства. Кроме того, использованию амортизации на расширенное воспроизводство содействует научно-технический прогресс, в результате которого некоторые виды основных фондов могут удешевляться, в действие вводятся более совершенные и более производительные машины и оборудование.

Амортизационные отчисления производятся предприятиями ежемесячно по нормам балансовой стоимости основных фондов по отдельным группам или инвентарным объектам. В течении года ежемесячную сумму амортизации определяют так: к начисленной за предыдущий месяц сумме прибавляют амортизационные отчисления по поступившим объектам и вычитают сумму амортизации по выбывшим объектам в предыдущем месяце. Одновременно величина произведенных в прошлом месяце амортизационных отчислений корректируется в связи с истечением в этом месяце сроков службы полностью амортизированных основных средств. Начисление амортизации прекращается в период реконструкции или технического перевооружения основных средств с их полной остановкой. На это время продлевается нормативный срок их службы. Амортизационные отчисления также не производятся в случае перевода основных средств на консервацию.

Экономически обоснованные нормы амортизации имеют большое значение. Они позволяют, с одной стороны, обеспечить полное возмещение стоимости выбывающих из эксплуатации основных фондов, а с другой - установить подлинную себестоимость продукции, составным элементом которой выступают амортизационные отчисления. С точки зрения коммерческого расчета одинаково плохо как занижение норм амортизации (ибо оно может привести к недостатку финансовых ресурсов, необходимых для простого воспроизводства основных фондов), так и их необоснованное завышение, вызывающее искусственное удорожание продукции и снижение рентабельности производства. Нормы амортизации периодически пересматриваются, так как изменяются сроки службы основных фондов, ускоряется процесс переноса их стоимости на изготовляемый продукт под воздействием научно-технического прогресса и других факторов. Также периодически производится и переоценка основных фондов; ее цель состоит в том, чтобы привести балансовую стоимость основных фондов в соответствие с действующими ценами и условиями воспроизводства.

Амортизационные отчисления производятся в течении нормативного срока службы основных фондов или срока, за который их балансовая стоимость полностью переносится на издержки производства и обращения.

Амортизационные отчисления поступают на расчетный счет и расходуются непосредственно с расчетного счета на финансирование новых капитальных вложений в основные средства или направляются в долгосрочные финансовые вложения, на приобретение стройматериалов, оборудования, а также нематериальных активов.

В момент выбытия объекта с предприятия его первоначальная стоимость сопоставляется с суммой накопленных амортизационных отчислений. Результат (прибыль или убыток) относят на финансовые результаты предприятия.

В практике хозяйствования применяются разные методы исчисления амортизационного фонда: линейный, регрессивный, ускоренной амортизации. При этом нормы амортизации устанавливаются либо в процентах к балансовой стоимости основных фондов, либо в твердых суммах на единицу выработанной продукции; иногда они зависят от объема выполненных работ.

При линейном методе исчисление амортизационных сумм происходит по фиксированным нормам в течение всего срока производительного использования основных фондов. Применение равномерного метода начисления амортизации в условиях стабильных цен на основные виды средств труда было оправданным. Но в условиях роста цен, особенно по вновь вводимой технике, целесообразен переход на регрессивный метод, при котором наиболее высокая норма амортизации устанавливается в начале амортизационного периода, а затем она постепенно снижается. В условиях инфляции переход к регрессивному методу исчисления амортизации способствует своевременному накапливанию финансовых ресурсов, необходимых для обновления основных фондов.

Механизм формирования и использования амортизационных отчислений, будучи важным звеном общей системы воспроизводства основных фондов, одновременно является инструментом реализации государственной структурной политики в области производственных инвестиций. Достижение структурных сдвигов осуществляется прежде всего через нормы амортизации.

Также данный вид начисления амортизации помогает возместить основную массу затраченных на новое оборудование средств в достаточно короткие сроки. Причем, благодаря диверсификации норм амортизации основных средств, максимальная норма амортизации предусмотрена для тех видов основных средств, которые часто требуют замены (изнашиваются материально и морально) амортизируют свою стоимость в достаточно короткие сроки.

Однако автор полагает, что принятая в РМ группировка основных средств по нормам амортизации недостаточно гибкая. Существование всего лишь 5 групп с фиксированными ставками не позволяет каждому предприятию индивидуально приспособить данные нормы к конкретной ситуации. Автор предлагает либо увеличить количество групп в 2,5-3 раза, либо вместо фиксированных норм ввести интервальные, которые бы повысили гибкость.

1. Общероссийский классификатор основных фондов (ОК 013-94) Утв. постановлением Госстандарта РФ от 26 декабря 1994 г. N 359)

2. Постановление Правительства РФ от 19 августа 1994 г. N 967 "Об использовании механизма ускоренной амортизации и переоценке основных фондов" (с изм. и доп. от 1 мая 1996 г)

3. Коэффициенты пересчета для определения восстановительной стоимости основных фондов на 1 января 1995 года (утв. Госкомстатом РФ)

4. Письмо Госналогслужбы РФ от 28 февраля 1995 г. N ВЗ-6-17/110 "О перечне машин, оборудования и транспортных средств для применения механизма ускоренной амортизации"

5. Письмо Минфина РФ от 12 мая 1992 г. N 29 "О бухгалтерском учете основных средств, малоценных и быстроизнашивающихся предметов в бюджетных учреждениях"

6. Письмо Минфина СССР от 7 мая 1976 г. N 30 "О положении по бухгалтерскому.

7. Учету основных средств (фондов) государственных, кооперативных (кроме колхозов) и общественных предприятий и организаций" (с изм. и доп. от 12 октября 1987 г. N 195)

8. Постановление СМ СССР от 22 октября 1990 г. N 1072 "О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР"

9. Письмо МФ СССР от 10 декабря 1990 г. N 136 "О единых нормах амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР"

10. Андросов А.М." Бухгалтерский учет и отчетность в Росссии" М.: МЕНАТЕПИНФОРМ, 1994.

11. "Бухгалтерско-аудиторский портфель" - М.: "СОМИНТЭК", 1994.

12. Вещунова Н.Л., Фомина Л.Ф. "Бухгалтерский учет на предприятиях различных форм собственности" - М.: "МАГИС", 1995.

13. Козлова Е.П., Парашутин Н.В. "Бухгалтерский учет в промышленности" - М.: Финансы и статистика, 1993.

14. Луговой В.А. "Учет основных средств, нематериальных активов, долгосрочных инвестиций" - М.: АО "Инкосаудит", 1995.

15. "НАЧИСЛЕНИЕ ИЗНОСА: по основным средствам, по нематериальным активам и МБП: сборник документов" - М.: "ПРИОР", 1995.

16. "О порядке отражения в бухгалтерском учете и отчетности операций, связанных с применением механизма ускоренной амортизации и переоценкой основных средств по состоянию на 1 января 1995 года" - М., 1994.

17. Пинко В.А. "Бухгалтерский учет основных средств и прочих необоротных активов" - Ставрополь: Б. и, 1994.

18. План и корреспонденция счетов бухгалтерского учета: Методическое пособие /Руководитель авторского коллектива А.С. Бакаев. - М.: " ИНВЕСТ Фонд", 1995.

19. Строкин М. "Налогообложение в хозяйственных операциях с основными средствами и инвестициями в основные средства" Экономика и жизнь. - №42. - 1994 г.

20. "Учет основных средств" - М.: Б. и, 1991.

21. "К переоценке основных фондов" // Ваш партнер - консультант. - №3 январь. - 1996г. - с.29.

22. Палий В.Ф. "Бухгалтерский учет основных средств" // Бухгалтер. - №12. - 1995 г. - с.110.

23. Русакова Е.А. "О переоценке основных средств на 1 января 1996 года" // Главбух. - №2.

24. “Финансы предприятий" Е.И. Бородин, М.: Банки и биржи ЮНИТИ 1995 3. Дипломные и курсовые работы студентов московских экономических ВУЗов

|