Содержание

Введение

1. Сущность и значение государственного долга

1.1. История возникновения государственного долга

1.2. Сущность государственного долга

1.3. Классификация государственного долга

2. Управление государственным долгом

2.1. Обеспечение государственного долга

2.2. Способы сокращения долговой зависимости

2.3. Зарубежный опыт управления государственным долгом

3. Современная ситуация в области государственного долга РФ

3.1. Анализ динамики и структуры внутреннего долга РФ

3.2. Анализ динамики и структуры внешнего долга РФ

3.3. Проблемы погашения государственного долга РФ, пути их решения

Заключение

Список литературы

Введение

В последнее время одной из основных тем, интересующих финансистов, стала проблема дефицита государственного бюджета по причине стремительного роста объемов государственного долга.

Неблагоприятная динамика государственного долга, вызванная огромными расходами на его обслуживание при, казалось бы, приемлемом с макроэкономической точки зрения размере бюджетного дефицита, заставила многих экономистов заняться углубленным исследованием и поиском решений проблемы, возникшей в финансовой системе нашей страны.

Действительно, непогашенный государственный долг является одним из препятствий для нормального экономического развития страны, что требует самого пристального внимания к этой экономической категории. В проблеме государственного долга можно выделить следующие основные аспекты: структура и динамика государственного долга; механизм управления, обслуживания и реструктуризации долга; влияние государственного долга на развитие экономики страны.

Управление государственным долгом является одним из наиболее важных элементов государственной политики.

В ходе реализации политики в области управления государственным долгом правительство использует такие показатели, как объем совокупного государственного долга, объем внешнего государственного долга, объем внутреннего государственного долга, темп роста государственного долга, объем финансовых ресурсов, отвлекаемых из бюджета на обслуживание государственного долга, соотношение государственного долга и ВВП и др.

Сегодня проблема государственного внешнего долга благополучно разрешается. Россия рассчиталась со своим крупным внешним заемщиком – Парижским клубом кредиторов. Но вот с государственным внутренним долгом дела обстоят намного хуже. Его объемы с каждым годом растут все стремительнее.

В третьей главе данной курсовой работы рассмотрено современное состояние в области государственного долга, приведен анализ внешнего и внутреннего государственного долга РФ, а также некоторые меры по управлению государственным долгом нашей страны на перспективу.

Целью моей курсовой работы является рассмотрение экономической категории государственного долга на всех стадиях – от его образования до погашения.

Задачи данной работы:

изучение сущности и значения государственного долга Российской Федерации;

рассмотрение основных способов управления государственным долгом;

анализ современного состояния на рынке государственного долга.

Основная задача в рассмотрении данного вопроса – предложение разумной долгосрочной политики государства в области управления государственным долгом.

1. Сущность и значение государственного долга

1.1 История возникновения государственного долга

Государственный долг появился с возникновением и развитием государства. Органы власти и управления стремились сбалансировать бюджет (общегосударственный фонд денежных средств) для нормального развития государства и полноценного выполнения своих функций. В эпоху слабо развитого денежного хозяйства ощущался недостаток средств, получаемых от сбора налогов. Но государство должно было динамично развиваться и функционировать. В такой ситуации инструментом перераспределения денежных ресурсов стали сначала внутренние, а потом и внешние заимствования, в результате которых за государством закреплялся долг.

Таким образом, государственный долг выполняет общественно необходимые функции, а значит, является экономической категорией наряду с бюджетом и налогами.

Кредитная история России началась в 1769 г., когда Екатерина II сделала первый заем в Голландии. За последующие два с половиной столетия Российская империя заняла на рынке примерно 15 млрд. руб. Большая часть этих средств накануне революции была погашена. К этому моменту старейшими займами в составе русского государственного долга оставались 6%-ные займы 1817-18 гг. Их нарицательный капитал составлял 93 млн. руб., а непогашенная часть к 1 января 1913г. равнялась 38 млн. руб.

На протяжении всего XIX в. и в начале XX в. расходы государства превышали его доходы. Во второй половине XIX в. правительство активно финансировало строительство железных дорог, а также выкупало в казну частные линии.

Для того чтобы сгладить влияние огромных расходов на структуру бюджета, его разделили на обыкновенный и чрезвычайный. Первый пополнялся из традиционных источников доходов (налоги, акцизы и пр.), доходную часть второго на 90% составляли средства, полученные от внутренних и внешних займов. Заемные средства шли на финансирование строительства железных дорог, ведение войн и борьбу со стихийными бедствиями. При благоприятном положении часть чрезвычайного бюджета шла на покрытие расходов по долгосрочной оплате государственных займов. Платежи по займам (проценты и погашение) осуществлялись за счет обыкновенного бюджета.

Основу государственного долга составляли долгосрочные и бессрочные займы. Долгосрочные займы могли заключаться на достаточно длительные сроки — 50–80 лет. Практиковался выпуск бессрочных обязательств, когда государство обязывалось выплачивать только договорный процент, т.е. для держателя заем становился рентой. Правительство оставляло за собой право принудительной скупки данного инструмента по номинальной стоимости. В этом случае заем погашался тиражами. Иногда государство скупало облигации на бирже.

Также существовало формальное определение внутренних и внешних займов. Первые ориентировались на иностранного покупателя и обращение за границей. Вторые были рассчитаны на российский рынок. Данное деление не имело никакого экономического значения, так как никаких ограничений на покупку иностранных выпусков для российских подданных и внутренних иностранцев не существовало.

В 1906 г. в Основном законе имелась статья 114:

“При обсуждении государственной росписи не подлежат исключению или сокращению назначения на платежи по государственным долгам и по другим принятым на себя Российским Государством обязательствам”.

Российское правительство в результате длительных и кровопролитных усилий сумело создать репутацию надежного заемщика, который действует на рынке аккуратно, не злоупотребляя своим государственным статусом.

Заимствование финансовых ресурсов использовалось с разными целями, и далеко не всегда с целью реализации какого-либо конкретного проекта. Интересы финансовой стабильности, пусть даже в краткосрочном периоде, имели первостепенное значение. Это позволяло следовать выработанной экономической политике, не меняя ее курса.

Отказавшись платить долги своим и иностранным гражданам, правительство Советской России заложило основу новой финансовой культуры (к моменту прихода большевиков к власти сумма взятых займов составляла примерно 15 млрд. руб. по золотому курсу на начало 1917 г.). Этот “революционный” способ решения финансовых трудностей в дальнейшем оказал громадное отрицательное влияние на экономическое развитие страны. Так началась новая кредитная история России, которая продолжалась до 1992 г., когда был легализован внутренний государственный долг путем принятия комплекса решений правительства и указов президента по обслуживанию долга перед населением и другими инвесторами.

В период советской власти государственный кредит продолжал функционировать в нашей стране в различных формах, поскольку он по-прежнему оставался важным источником пополнения бюджета, финансирования государственных расходов, покрытия бюджетного дефицита. После установления в начале 30-х гг. режима централизованного планирования, когда все стало государственным, кредит в общепринятом понимании этого термина исчез, остались только денежные расчеты, проводимые через единственный на всю страну банк. Но доходы населения оказались относительно независимыми от указаний государства. Эти доходы и стали объектами государственного кредита. Были введены принудительные ежегодные займы у населения в размере не менее месячного фонда оплаты труда. Эти займы выпускались с 1925 до 1956 г. включительно. Затем они были прекращены. Погашение накопленной задолженности было отложено на 20 лет, выплата процентов по задолженности не предусматривалась. Так возник внутренний государственный долг.

Каким-то подобием государственного долга могла считаться огромная задолженность по кредитам Госбанка, прежде всего аграрного сектора, т.е. колхозов и совхозов. Но теоретически она не образовывала государственного долга, так как с обеих сторон этого долгового отношения выступало государство: оно было и кредитором в лице государственного банка, и заемщиком в лице государственных предприятий, колхозов. Нарастание этой задолженности началось с начала 70-х гг. и продолжалось до начала «перестройки» (середина 80-х гг.).

Падение производства, начавшееся в 1990 г., не было остановлено с переходом к реформам. Сокращение объема реальных доходов в стране и рост дефицита бюджета вынудили государство обратиться к заемным ресурсам для обеспечения текущих расходов бюджета. Это произошло в форме организации рынка государственных ценных бумаг в 1993-1994 гг. До этого практиковалась прямое кредитование дефицита бюджета Центральным банком России. Замену банковского кредитования выпуском ценных бумаг, несомненно, следует рассматривать как успех государственной финансовой политики в 1994-1995 гг. Но в дальнейшем развитие рынка государственных ценных бумаг вышло из-под контроля[1]

.

1.2 Сущность государственного долга

Для устранения бюджетного дефицита (преобладания расходов государственного бюджета над его доходами) государство прибегает к внешним ивнутренним заимствованиям, в результате которых формируется государственный долг. Увеличение долга происходит в результате капитализации процентов по ранее полученным кредитам. Он увеличивается также вследствие обязательств, принятых государством к исполнению, но по различным причинам, не профинансированным всрок.

Юридическое определение: "государственным долгом Российской Федерации являются долговые обязательства Российской Федерации перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права, включая обязательства по государственным гарантиям, предоставленным Российской Федерацией"[2]

.

Экономическое определение: государственный долг

– совокупность дефицита государственного бюджета за определенный период.

Государственный долг

как экономическая категория – это система отношений между органами государственного управления и частными лицами, негосударственными институтами, иностранными государствами по поводу формирования и погашения задолженности.

К размещению долговых обязательств прибегают правительства как развивающихся, так и развитых стран. Наличие долгов для государства является своего рода стимулом экономического развития, оптимизации расходов, четкости разработки и реализации налоговых реформ, создания предпосылок роста инвестиционной активности и т.д.[3]

Долговые обязательства Российской Федерации могут существовать в форме:

кредитных соглашений и договоров, заключенных от имени Российской Федерации, как заемщика, с кредитными организациями, иностранными государствами и международными финансовыми организациями;

государственных займов, осуществленных путем выпуска ценных бумаг от имени Российской Федерации;

договоров и соглашений о получении Российской Федерацией бюджетных ссуд и бюджетных кредитов от бюджетов других уровней бюджетной системы Российской Федерации;

договоров о предоставлении Российской Федерацией государственных гарантий;

соглашений и договоров, в том числе международных, заключенных от имени Российской Федерации, о пролонгации и реструктуризации долговых обязательств Российской Федерации прошлых лет[4]

.

Долговые обязательства Российской Федерации могут быть:

краткосрочными (до одного года),

среднесрочными (свыше одного года до пяти лет),

долгосрочными (свыше пяти лет и до 30 лет).

Срок погашения долговых обязательств не может превышать 30 лет. Также не допускается изменение условий выпущенного в обращение государственного займа, в том числе сроков выплаты и размера процентных платежей, срока обращения.

Очевидно, что государство может и должно брать в долг на нормальных, естественных и разумных основах и условиях. Нормальный долг является реальным свидетельством доверия к государству со стороны кредиторов как физических, так и юридических лиц. Практически в эффективной, нормально развивающейся, стабильной экономике государственный долг не является ключевой проблемой развития и жизнедеятельности общества. Как правило, государственный долг возрастает на этапах активного экономического роста, имея в виду, что развивающаяся экономика, модернизируемое производство требуют определенных вложений, в том числе государственных.

Однако государственный долг растет и в стагнирующей экономике, в которой спад производства в течение длительного времени предопределяет все динамические процессы развития макроэкономики. В этом случае основным источником покрытия затрат государства являются монетарные каналы финансирования возрастающего государственного долга, что мы наблюдали совсем недавно в переходной экономике России.

1.3 Классификация государственного долга

Государственный долг можно классифицировать по различным критериям.

По валютному критерию государственный долг делится на внешний

и внутренний

: рублевые долги относятся к внутреннему долгу, а валютные – к внешнему (согласно ст.6 Бюджетного кодекса РФ). Но распространено и другое определение внешнего долга - как совокупного долга нерезидентам, а внутреннего долга – как совокупного долга резидентам страны (это определение более широко распространено в мировой практике). С позиции общественных отношений внешний долг ассоциируется с задолженностью одного субъекта другому (т.е. одной страны - другой), а внутренний – это долг самим себе.

Государственный долг также делится на капитальный и текущий.

Капитальный долг - вся сумма выпущенных и непогашенных долговых обязательств государства, включая проценты.

Текущий долг - это расходы по выплате доходов и погашению обязательств.

Капитальный долг включает в себя всю совокупность долговых обязательств государства на определенную дату; текущий состоит из платежей по обязательствам, которые заемщик обязан погасить в отчетном периоде.

По уровню управления государственный долг делится на:

государственный долг Российской Федерации (долг центрального правительства);

государственный долг субъекта Российской Федерации (совокупность долговых обязательств субъекта);

муниципальный государственный долг (совокупность долговых обязательств муниципального образования).

Долг субъекта федерации и муниципальный долг состоят из соответствующих кредитных соглашений и договоров; займов субъекта РФ или муниципального образования и переоформленных долговых обязательств третьих лиц в долг субъекта РФ или муниципальный долг.

2. Управление государственным долгом

2.1 Обеспечение государственного долга

Управление государственным долгом РФ осуществляется Правительством РФ. Государственный долг РФ обеспечивается всем находящимся в федеральной собственности имуществом, составляющим государственную казну.

Управление государственным долгом субъекта РФ осуществляется органом исполнительной власти субъекта РФ. Государственный долг субъекта РФ – это совокупность долговых обязательств субъекта РФ, обеспечиваемая всем находящимся в собственности субъекта РФ имуществом, составляющим казну субъекта РФ.

Управление муниципальным долгом осуществляется уполномоченным органом местного самоуправления. Муниципальный долг состоит из совокупности долговых обязательств муниципального образования. Он обеспечивается всем муниципальным имуществом, составляющим муниципальную казну.

Российская Федерация не несет ответственности по долговым обязательствам субъектов РФ и муниципальных образований, если указанные обязательства не были гарантированы РФ. Субъекты РФ и муниципальные образования не отвечают по долговым обязательствам друг друга, если указанные обязательства не были гарантированы ими, а также по долговым обязательствам РФ[5]

.

Размер государственного долга считается приемлемым, если имеются источники погашения как основного долга, так и процентов по нему.

К источникам погашения основной суммы долга относятся размер валового внутреннего продукта, уровень экспорта товаров и услуг и золотовалютные резервы государства. К источникам обслуживания долга (выплаты процентов) относятся налоговые доходы и уровень монетизации экономики.

При оценке обеспеченности государственного внешнего долга используют такие показатели, как соотношение размера внешнего долга и объема экспорта товаров и услуг; соотношение размера внешнего долга и ВВП; соотношение размера платежей в порядке обслуживания долга и объема экспорта товаров и услуг.

Для оценки обеспеченности внутреннего долга его сопоставляют с доходами бюджета, поступающими в денежной форме, и уровнем монетизации экономики.

Следует учитывать степень приближения к "границе опасности", за пределами которой наступает риск невыполнения обязательств. Считается недопустимым превышение внешнего долга над ВВП на 50%. В других источниках – 80% (см. п.2.3.). В России – 65%.

Как следует из практики большинства стран, не вызывает обычно опасений задолженность порядка 50-70% ВВП[6]

.

2.2 Способы сокращения долговой зависимости

Под управлением государственным долгом понимается совокупность мероприятий государства по выплате доходов кредиторам и погашению займов, изменению условий уже выпущенных займов, определению условий и выпуску новых государственных ценных бумаг.

Долговая политика страны представляет собой систему мер государства по поддержанию необходимого и приемлемого для финансов страны размеров долга и расходов по его обслуживанию[7]

.

Выплата доходов по займам и их погашение обычно производятся за счет бюджетных средств. Могут также использоваться методы реструктуризации и рефинансирования государственного долга. Для достижения эффективности государственного кредита используют также такие меры управления государственным долгом, как конверсия, консолидация, унификация, обмен облигаций по регрессивному соотношению, отсрочка погашения и аннулирование займов. Они предназначены для ослабления долгового бремени на государственный бюджет.

Рефинансирование –

выпуск новых займов с целью привлечения финансовых ресурсов для погашения имеющейся задолженности.

Например, наша страна использовала рефинансирование при погашении задолженности по государственному 3%-му внутреннему выигрышному займу 1966 г. По истечении срока действия этого займа облигации обменивались в течение одного года на облигации нового займа – внутреннего выигрышного займа 1982 г. без уплаты курсовой разницы.

Рефинансирование активно применяется при выплате процентов и погашений по внешней части государственного долга. Однако непременным условием предоставления новых займов является хорошая репутация страны-должника в кругах международного финансового рынка, ее экономическая и политическая стабильность.

Реструктуризация –

это погашение долговых обязательств с одновременным осуществлением заимствований или принятием других долговых обязательств в объемах погашаемых долговых обязательств с установлением других условий обслуживания и сроков погашения. Реструктуризация долга может осуществляться с частичным списанием или сокращением суммы основного долга.

Под конверсией

обычно понимается изменение доходности займов. В целях снижения расходов по управлению государственным долгом государство чаще всего снижает размер выплачиваемых процентов по займам. Такая операция была проведена, например, в 1990 г., когда доходность облигаций 3%-го выигрышного займа была увеличена до 9%, а казначейских обязательств – с 5 до 10%.

Еще возможен обмен основной части облигаций на облигации другого выпуска, покрывающих не всю сумму долга, но имеющих высокую обеспеченность, а также досрочный выкуп облигаций у кредиторов со скидкой.

Государство заинтересовано в получении займов на длительные сроки. Увеличение срока действия уже выпущенных займов может быть достигнуто за счет консолидации

государственного долга. Таким образом, под консолидацией понимается изменение условий займов, связанное сих сроками. Например, в 1938 г. была проведена консолидация свободно обращавшихся займов с обменом старых облигаций на новые, срок действия которых был увеличен вдвое (до 20 лет). Однако возможна и обратная операция – уменьшение срока действия государственных ценных бумаг. Так, в 1990 г. срок функционирования казначейских обязательств был сокращен с 16 до 8 лет.

Возможно совмещение консолидации с конверсией. Такая операция была проведена, например, в 1936 г., когда облигации семи государственных займов, размещавшихся среди населения по подписке с рассрочкой платежа, были обменены на облигации нового займа с более низкой доходностью и с увеличением вдвое (до 20 лет) срока действия ценных бумаг.

Унификация государственных займов обычно проводится вместе с консолидацией, но может быть проведена и вне ее. Унификация

займов – это объединение нескольких займов в один, когда облигации ранее выпущенных займов обмениваются на облигации нового займа. Такая мера предусматривает уменьшение количества видов обращающихся одновременно ценных бумаг, что упрощает работу и сокращает расходы государства по системе государственного кредита. Унификация займов была проведена в 1930 г.: одновременно с выпуском займа «Пятилетка – в четыре года» на его облигации обменивались облигации займов индустриализации и укрепления крестьянского хозяйства.

В исключительных случаях правительство может провести обмен облигаций по регрессивному соотношению,

т.е. когда несколько ранее выпущенных облигаций приравниваются к одной новой облигации. Например, такой обмен был проведен в послевоенный период в целях изъятия из оборота облигаций займов военного времени. Обмен облигаций по регрессивному соотношению избавляет государство от необходимости выплачивать проценты и погашения в полноценных деньгах по облигациям, продававшимся государством за обесценившуюся валюту военных лет.

Отсрочка погашения займа

или всех ранее выпущенных займов проводится в условиях, когда дальнейшее активное развитие операций по выпуску новых займов не имеет финансовой эффективности для государства. Это происходит в тот момент, когда правительство уже выпустило слишком много займов и условия их эмиссии не были достаточно выгодны для государства. В таких случаях большая часть поступлений от реализации облигаций новых займов направляется на выплату процентов и погашений по ранее выпущенным займам. Чтобы разорвать этот порочный круг правительство объявляет об отсрочке погашения займов, которая отличается от консолидации тем, что при отсрочке не только отодвигаются сроки погашения, но и прекращается выплата доходов. Во время консолидации займов владельцы облигаций продолжают получать по ним свой доход.

В 1957 г. в нашей стране было принято решение о прекращении выпуска займов, распределяемых среди населения по подписке, и об отсрочке погашения ранее выпущенных займов на 20 лет. Фактической причиной такого мероприятия явилась тупиковая ситуация в области госкредита, вызванная непопулярностью среди населения так называемых массовых займов, размещавшихся по подписке. Правительство сознавало, что от такой практики надо отказаться, но не могло рассчитывать на получение новых кредитов для рефинансирования государственного долга. Пришлось пойти на отсрочку погашения займов.

Конверсия, консолидация, унификация государственных займов и обмен облигаций государства обычно осуществляются только в отношении внутренних займов. Что касается отсрочки погашения обязательств, то эта мера возможна и по отношению к внешней задолженности. Отсрочка погашения внешних займов, как правило, проводится по согласованию с кредиторами. При этом отсрочка погашения долга может и не повлечь приостановку выплаты процентов по нему.

Под аннулированием государственного долга

понимается мера, в результате которой государство полностью отказывается от обязательств по выпущенным займам (внутренним, внешним или по всему государственному долгу). Аннулирование ценных бумаг государства может проводиться по двум причинам. Во-первых, аннулирование государственного долга объявляется в случае финансовой несостоятельности государства, т.е. его банкротства. Во-вторых, аннулирование задолженности может явиться следствием прихода к власти новых политических сил, которые по определенным причинам отказываются признать финансовые обязательства предыдущих властей. Так, в январе 1918 г. Правительство РСФСР аннулировало все дореволюционные внутренние и внешние займы. Советская власть не признала финансовых обязательств царской администрации и Временного правительства, которые направляли заемные средства в основном на подготовку к войне и ведение боевых действий, а также на подавление революционного движения (в настоящее время центральное правительство признало часть внешней дореволюционной задолженности).

Важной является сфера управления государственным долгом, связанная с определением условий и выпуском новых займов. Успех новых займов может быть обеспечен только в том случае, если правильно учтены положение в экономике, состояние денежного обращения, уровень доходности и сроки действующих займов, предоставляемые льготы кредиторам и многие другие факторы.

Изготовление, хранение и рассылка облигаций государственных займов возложены на соответствующие подразделения министерства финансов, реализация ценных бумаг государства – на банковскую систему. Банки свободно продают и покупают облигации государственных займов все рабочие дни, кроме периода со дня проведения тиражей выигрышей по день получения официальной таблицы. Накануне тиража имеющиеся облигации опечатываются, по получении официальной таблицы выигрышей они проверяются специальной комиссией. Выигравшие облигации изымаются из дальнейшего обращения, выигрыши по ним зачисляются в доход бюджета. На следующий день возобновляются операции по купле и продаже облигаций выигрышных займов. Операции с облигациями процентных займов и казначейскими обязательствами проводятся постоянно.

Внешние облигационные займы на иностранных денежных рынках от имени государства-заемщика размещаются, как правило, банковскими консорциумами. За эту услугу они взимают комиссионное вознаграждение. Межправительственные займы обычно являются безоблигационными. Все условия межправительственных займов фиксируются в специальных соглашениях (уровень процента, валюта предоставления и погашения займа, другие условия).

2.3 Зарубежный опыт управления государственным долгом

В современных условиях общей для многих стран причиной дефицитности бюджетов и связанного с этим роста государственного долга считается необоснованная экономическая политика, которая приводит к чрезмерно высокому уровню социальных финансовых обязательств. Подобная ситуация складывается и в России, что делает для нас полезным многообразный опыт управления госдолгом в западных странах.

Одним из подходов в управлении госдолгом является согласование общей установки в отношении допустимых пределов его роста. Как следует из практики большинства стран, не вызывает обычно опасений задолженность порядка 50-70% ВВП. В 11 странах, первыми обеспечивших условия для вступления в Европейский валютный союз, госдолг находится в целом на уровне свыше 60% ВВП, в т.ч. Финляндии – 56, Франции – 58, Германии – 61, Испании – 69, в Бельгии и Италии – по 122%; при этом две последние страны обязались вдвое снизить свой долг — Бельгия к 2011 г. и Италия — к 2016 г. В США долг федерального правительства составляет в настоящее время свыше 5,3 трлн. дол., или около 70% ВВП. В условиях длительного благоприятного в основном состояния экономики и государственного бюджета предусматривается добиться к середине следующего десятилетия ежегодных превышений федеральных доходов над расходами на уровне одного процента ВВП. При этом имеется в виду использовать положительное сальдо бюджета на погашение долга. Считается, что это будет оказывать понижающее воздействие на долгосрочные процентные ставки и тем способствовать увеличению частных инвестиций, производительности труда и экономическому росту.

Обоснованность и эффективность использования государственных займов для распределения военного финансового бремени между несколькими поколениями налогоплательщиков подтверждается опытом стран, принимавших участие в двух мировых войнах. С аналогичной целью менее масштабные программы дефицитного финансирования применяются странами и в послевоенные годы для целей экономической реконструкции и финансовой стабилизации. В России при определенных условиях через механизм госкредита также может быть реализована обоснованная создавшейся ситуацией программа финансовой солидарности поколений. Речь идет о стратегическом маневре с разработкой долгосрочной программы относительного снижения на начальном этапе уровня налогообложения через механизм государственного кредита.

Что касается соотношения между внутренним и внешним долгом, то отдельные страны, в зависимости от обстоятельств, придерживаются различных подходов. Так, в Новой Зеландии, следуя принятой в 1994 г. программе, внешний долг был полностью погашен в 2000 году. Отказавшееся от внешних заимствований правительство становится крупнейшим заемщиком на внутреннем финансовом рынке. Считается, что при этом повышается ликвидность гособлигаций, все выпуски которых выступают как базовые и при этом снижаются затраты по обслуживанию долга. В ряде же других стран, наоборот, стремятся переместить госзаимствования с внутреннего на международный финансовый рынок. И делается это, зачастую, не столько из-за разницы в уровнях процентных ставок, сколько для того, чтобы не создавать на национальном рынке конкуренции для заемщиков из негосударственного сектора и тем способствовать увеличению внутренних капиталовложений. Подобной позиции придерживается, в частности, Бразилия. Здесь при всех изменениях в финансовой политике и экономических реформах учитывается необходимость снижения государственных заимствований внутри страны. В результате бразильские корпорации получают возможность размещать на внутреннем финансовом рынке свои облигации на более благоприятных условиях.

Вместе с тем, как следует из опыта западных стран, все меньшую значимость имеет деление госдолга на внутренний и внешний. Этому способствует устойчивая конвертируемость национальных валют, а также сближение базовых условий на рынках внутреннего долга с состоянием и динамикой мировых финансовых рынков. Тем самым обеспечиваются условия общего полхода к управлению внутренним и внешним долгом, что ускоряет также процесс оперативного принятия необходимых решений.

В ряде стран, таких как Ирландия, Дания, Швеция, Новая Зеландия, используются не совсем обычные, усложненные, методы управления государственным долгом, нацеленные на снижение затрат и риск в его обслуживании. Новые подходы к управлению портфелем долговых обязательств в какой-то мере аналогичны обычной практике управления портфелем ценных бумаг. Но если в последнем случае ставится задач повышения их доходности, то при управлении долговым портфелем стремятся к сокращению затрат. При этом для оценки эффективности управления долгом обычно используется теоретически сконструированная базовая модель долгового портфеля с подразделениями по видам валют, срокам погашения, структуре процентных ставок и относительно равномерным графиком долговых платежей. Стремление к аналогичным подходам в управлении долгом наблюдается также в Бельгии, Португалии, Италии, Австралии, Колумбии, Аргентине.

Отмечаются определенные успехи отдельных стран по совершенствованию системы обслуживания государственного долга путем ее коммерциализации. Особое агентство по управлению долгом при казначействе с лицензией от министерства финансов ведет операции как бы с позиций инвестиционного банка, зарплата его сотрудников зависит от результатов деятельности по управлению долгом. Какая-то часть государственного долгового портфеля может временно передаваться в контролируемое определенным образом управление нескольким независимым менеджерам, что позволяет министерству финансов сопоставлять методы и результаты их деятельности с операциями собственных сотрудников. В целом использование новых подходов в управлении долгом считается более продуктивным, чем простое составление и исполнение обычных программ внешних заимствований.

Одним из новых моментов зарубежного опыта обслуживания государственного долга становится ее увязка с приватизацией. Можно выделить два аспекта такой увязки. Первый – доходы от приватизации зачастую используются для снижения госдолга. Второй – при проведении приватизации предусматривается выпуск государственных конвертируемых облигаций.

Полезным для других стран считается опыт управления госдолгом в Мексике. После случившегося в этой стране финансового краха в конце 1994 г. ей удалось сравнительно быстро и эффективно вернуться на международные финансовые рынки. При этом важно было на практике реализовать стратегию осторожного выхода на эти рынки, не допустить неудачи на начальном этапе, что могло надолго задержать восстановление доверия кредиторов. Чтобы избежать неудачи, правительство следовало правилу выступать с такими объемами облигационных выпусков, которые были значительно ниже ожидаемого спроса на них, а также не устанавливать слишком высоких цен по своим облигациям. Мексике удалось досрочно погасить значительную часть своего долга из пакета экстренной помощи. Особенно удачным считается выпуск облигаций пятилетнего займа на сумму в 6 млрд. дол., который был размещен под обеспечение валютных доходов крупной государственной нефтяной компании, с зачислением их на счет в Федеральном резервном банке Нью-Йорка.

Из опыта стран с переходной экономикой представляет интерес организация и практика внешних заимствований в Китае, в особенности при использовании их для инвестиционных целей. Здесь внешние займы традиционно проводились десятью уполномоченными заемщиками, часть которых принадлежит центральному и местным правительствам. Используя свое имя ирепутацию, уполномоченные заемщики привлекают на выгодных условиях инвалютные заемные ресурсы, которые затем передаются в кредит для отдельных корпораций и проектов. В основном внешние заимствования осуществлялись государственными учреждениями, с кредитными рейтингами на уровне суверена они могут также производить заимствования из валютного резерва страны. Государственная администрация по валютному контролю, координируя и контролируя внесение заимствования, определяет для разных групп заемщиков уровни доходности выпускаемых облигаций с учетом необходимости обеспечения их нормального первичного размещения и последующего обращения на вторичном рынке В будущем основным заемщиком, как полагают, станет министерство финансов, которое уже смогло, например, успешно разместить в США сверхдолгосрочные облигации на 100 млн. дол. с погашением через 100 лет. Внешние заимствования для инвестиционных целей осуществляют также три новых государственных банка — Государственный банк развития, Эспортно-импортный банк и Банк сельскохозяйственного развития. Основанный в 1994 г. Государственный банк развития финансирует инфраструктуру и ключевые проекты, которые обычно направляются ему правительством, однако, он в праве и отклонить их. Все акции банка принадлежат государству, и он отчитывается перед Госсоветом. Хотя банк не производит заимствования под прямые гарантии правительства, его международный кредитный рейтинг установлен на уровне суверена. По закону банк не может быть объявлен банкротом и имеет неограниченную безотзывную кредитную линию у Центробанка. Считается, что иностранные инвесторы готовы приобретать долгосрочные облигации банка на весьма выгодных для него условиях, без учета кредитного рейтинга страны.

Отмечаются специфические последствия воздействия мирового финансового кризиса на внешние заимствования восточноевропейских стран, включая Россию. Одна из новых актуальных проблем для стран региона — восприятие его иностранными инвесторами как единого целого, когда неудача с облигационным выпуском одной из стран распространяется на весь регион[8]

.

3. Современная ситуация в области государственного долга РФ

3.1 Анализ динамики и структуры внутреннего долга РФ

Под государственным внутренним долгом

понимаются долговые обязательства Российской Федерации как заемщика или гаранта погашения займов другими заемщиками перед резидентами (юридическими и физическими лицами) или нерезидентами, выраженными в валюте РФ.

Основная часть внутренней задолженности большинства стран выражена в государственных ценных бумагах, а портфель долговых обязательств правительства является крупнейшим финансовым портфелем в стране. О емкости внутреннего рынка государственных облигаций судят на основе сопоставления объема государственных ценных бумаг и ВВП. Так, наименее емкими из проанализированных 24 стран являются рынки Аргентины, Гонконга и России, где данное соотношение было ниже 10%, в Китае, Корее и Мексике его значение близко к 20%, в диапазоне от 1/3 до 2/3 ВВП – в большинстве рассмотренных стран (Канаде, Германии, Польше, Великобритании, США и др.), в Италии объем рынка государственных ценных бумаг чуть меньше ВВП (92,4%), а в Японии даже значительно превышает его объем (142,2%)[9]

.

Структура государственного внутреннего долга РФ включает следующие основные элементы:

рыночные долговые обязательства. К ним относятся эмитированные государством и свободно обращающиеся на внутреннем рынке государственные ценные бумаги;

нерыночные долговые обязательства, выпущенные в счет финансирования образовавшейся задолженности бюджета (векселя Министерства финансов РФ, задолженность перед Банком России);

государственные гарантии и поручительства, представленные федеральным правительством, субъектами РФ и муниципальными образованиями;

государственный внутренний долг, принятый от бывшего СССР[10]

.

Размеры и структура государственного внутреннего долга даны в программе государственных внутренних заимствований Российской Федерации, субъектов Федерации и муниципальных образований. Программа входит в число документов, представляемых одновременно с проектом бюджета на очередной финансовый год.

Наибольшую долю в структуре внутреннего долга занимают рыночные долговые обязательства (примерно 80%). На долю нерыночных долговых обязательств приходится около 18%.

На сегодняшний день существует три основных формы покрытия государственного внутреннего долга:

добровольный, рыночный кредит -

размещение ценных бумаг на свободном (или почти свободном рынке). К ценным бумагам, размещенным таким образом, принадлежат государственные краткосрочные обязательства (ГКО), облигации федерального займа (ОФЗ), облигации сберегательного займа (ОСЗ);

вынужденный (квазирыночный) кредит

- рыночное оформление фактического государственного долга. К таким бумагам относятся облигации внутреннего валютного займа (ОВВЗ), казначейские обязательства (КО), векселя Минфина, переоформившие на Минфин задолженность предприятий по банковским кредитам, предоставленным под государственные программы. Сюда же может быть отнесен портфель государственных бумаг ЦБ, сформированный в целях поддержки собственно рынка;

дружеский (административный) кредит

Центрального банка Минфину[11]

.

Структура внутреннего долга РФ состоит из:

Государственных краткосрочных облигаций (ГКО);

Облигаций федерального займа с переменным купоном (ОФЗ-ПК), с постоянным купонным доходом (ОФЗ-ПД), с фиксированным купоном (ОФЗ-ФК) и с амортизацией долга (ОФЗ-АД).

Государственные бескупонные краткосрочные облигации (ГКО) эмитируются с мая 1993 г. по поручению Правительства Министерством финансов. Гарантом функционирования ГКО выступает Центральный банк России, который обеспечивает размещение, сбережение и погашение облигаций. Покупателями их могут выступать не только юридические, но и физические лица. Эмиссия ГКО осуществляется в форме отдельных выпусков на срок 3, б, 9 и 12 месяцев. Облигации существуют только в виде записи на счетах.

До августа 1998 г. государство ни разу не нарушило сроков погашения по ГКО и обязательств по выплате процентов. После внутреннего дефолта, фактически объявленного правительством России 17 августа 1998 г. по своим обязательствам, расчеты с держателями ГКО были приостановлены.

Впоследствии была проведена реструктуризация этой задолженности, которая регулировалась Распоряжениями Правительства РФ от 12.12.98 № 1787-р «О новации по государственным ценным бумагам» и от 20.11.99 № 1904-р.

Облигации федерального займа (ОФЗ) – среднесрочные купонные облигации. ОФЗ с переменным купоном были выпущены в обращение 14 июня 1996 г. в соответствии с Генеральными условиями выпуска и обращения облигаций федерального займа, утвержденными Постановлением Правительства РФ от 15 мая 1995 г. № 458. Эмитентом их является Минфин России. Эмиссия ОФЗ с переменным купоном осуществляется в форме отдельных выпусков, условия каждого выпуска утверждаются Минфином РФ отдельно.

Срок обращения ОФЗ устанавливался от 1 до 5 лет. Размещались эти бумаги в 1995-1998 гг. через аукционы, вторичные торги велись на бирже. Доход по ОФЗ зависел от доходности по ГКО и устанавливался в виде процента от номинала. Накопленный купонный доход рассчитывался пропорционально числу дней от даты предшествующей выплаты до даты продажи ОФЗ.

В 1999 г. Минфин РФ начал выпуск облигаций федерального займа с фиксированным купонным доходом в процентах от номинала. Номинал облигации – 1000 руб.

В 2002 году Минфин разместил ОФЗ с амортизацией долга на 6,67 млрд. руб. по номиналу со сроком обращения 9,5 лет по доходности 12,94% годовых. ОФЗ-АД - это облигации федерального займа с амортизацией долга, погашение основной суммы по которым происходит не единовременно, а частями. При этом по этим облигациям, как и по обычным ОФЗ, в период их обращения производятся регулярные выплаты накопленного купонного дохода (погашение купонов). Размещение на рынке бумаг со столь длительным сроком обращения по доходности менее 13% годовых является несомненным достижением Минфина. Доходность по этим бумагам станет теперь ориентиром доходности долгосрочных финансовых инструментов на российском рынке.

Кроме того, для нужд пенсионной системы начинается выпуск специальных ценных бумаг - государственных сберегательных облигаций (ГСО).

При анализе удельного веса каждого вида ценных бумаг в современной структуре государственного внутреннего долга, можно сделать вывод о том, что наибольший удельный вес имеют облигации федерального займа с амортизацией долга – 69%, ОФЗ с постоянным купонным доходом составляют 19%, ОФЗ с фиксированным купоном – 10%, и наименьший удельный вес имеют государственные сберегательные облигации (ГСО-ФПС) – 2%. [рис. 1]

К 2008 г. по оценкам экспертов, около 300 млрд. руб. будет приходиться на рынок государственных сберегательных облигаций и около 1250 млрд. руб. - на рынок облигаций федерального займа.

Рис.1. Структура государственного внутреннего долга, выраженного в государственных ценных бумагах, на 11.09.2006 г.

Основное увеличение внутреннего долга произошло в период 1993-98гг., когда бурно рос рынок государственных ценных бумаг, выпускаемых для покрытия дефицита бюджета. Последовавшее за кризисом 1998 г. некоторое снижение в росте государственных заимствований сменилось их активным ростом, начиная с 2003 года. Так, если в 1996 г. внутренний долг составлял 76,76 млрд. руб., в 1997 г. - 248,98 млрд. руб., то в 2003 г. он возрос до 654,7 млрд. руб. На 1 января 2006 г. внутренний долг РФ составил уже 851,15 млрд. руб. [табл. 1].

Таблица 1. Государственный внутренний долг Российской Федерации, выраженный в государственных ценных бумагах, млрд. руб.[12]

| Виды ценных бумаг |

ГКО |

ОФЗ-ПК |

ОФЗ-ПД |

ОФЗ-ФК |

ОФЗ-АД |

ОГНЗ |

ОРВВЗ 1992 года |

ОГСЗ |

Итого внутренний долг |

| на 01.01.1993 |

- |

- |

- |

- |

- |

- |

0,01 |

- |

0,01 |

| на 01.01.1994 |

0,20 |

- |

- |

- |

- |

- |

0,02 |

- |

0,22 |

| на 01.01.1995 |

10,59 |

- |

- |

- |

- |

- |

0,03 |

- |

10,62 |

| на 01.01.1996 |

65,76 |

7,96 |

- |

- |

- |

- |

0,05 |

3,00 |

76,76 |

| на 01.01.1997 |

203,58 |

33,53 |

3,80 |

- |

- |

- |

0,07 |

8,00 |

248,98 |

| на 01.01.1998 |

272,61 |

47,62 |

115,78 |

- |

- |

1,77 |

0,11 |

13,08 |

450,97 |

| на 01.01.1999 |

16,82 |

0,13 |

346,83 |

112,56 |

- |

2,64 |

0,12 |

14,64 |

493,74 |

| на 01.01.2000 |

7,43 |

0,04 |

402,21 |

112,43 |

- |

2,69 |

0,14 |

4,88 |

529,83 |

| на 01.01.2001 |

3,05 |

24,11 |

359,21 |

122,77 |

- |

19,50 |

0,18 |

3,00 |

531,81 |

| на 01.01.2002 |

19,54 |

24,10 |

307,82 |

138,53 |

- |

20,73 |

0,21 |

0,12 |

511,06 |

| на 01.01.2003 |

18,82 |

24,10 |

350,74 |

207,07 |

42,29 |

11,50 |

0,08 |

0,11 |

654,70 |

| Виды ценных бумаг |

ГКО |

ОФЗ-ПК |

ОФЗ-ПД |

ОФЗ-ФК |

ОФЗ-АД |

ОГНЗ |

ОРВВЗ 1992 года |

ОГСЗ |

Итого внутренний долг |

| на 01.01.2004 |

2,72 |

24,10 |

50,48 |

199,31 |

375,42 |

11,50 |

0,04 |

0,10 |

663,67 |

| на 01.01.2005 |

0,02 |

0,001 |

43,31 |

171,22 |

542,24 |

- |

0,03 |

0,0002 |

756,82 |

| на 01.01.2006 |

0,02 |

0,001 |

123,64 |

131,13 |

596,33 |

- |

0,03 |

- |

851,15 |

Рис.2. Государственный внутренний долг, выраженный в государственных ценных бумагах, млрд. руб[13]

.

Внутренний долг за последние 6 лет увеличился на 62,3% или на 321,3 млрд. руб. Но в долгосрочном плане правительства указывалось, что ожидаемый объем внутреннего долга в 2004-2005 годах, который рассчитан по потенциальному спросу и предложению на государственные ценные бумаги, мог возрасти до 1000 млрд. руб. (6,7% ВВП) на начало 2005 г. и до 1200 млрд. руб. (7,3% ВВП) на начало 2006 г[14]

.

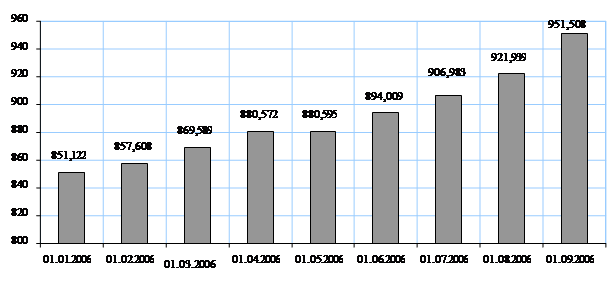

Если проследить динамику внутреннего долга за 2006 год, то мы увидим, что на 1 января долг составил 851,122 млрд. руб., а на 1 сентября он равнялся уже 951,508 руб. [рис. 2]

Увеличение внутреннего долга, наблюдающееся на протяжении последних лет, происходит в основном за счет прироста объема задолженности выраженной ОФЗ-АД, которая является, можно сказать, единственным инструментом на рынке, обладающим хорошей ликвидностью.

В апреле 2005 г. Правительство РФ рассмотрело долговую стратегию на 2006-2008 гг. Два года назад был рассмотрен аналогичный документ на период 2003-2005 гг. В принципе документ сохраняет ту позицию, которую Минфин выбрал еще 2 года назад: государственный долг Российской Федерации и совокупный государственный долг должен уменьшаться по отношению к ВВП, при этом доля государственного внутреннего долга должна расти.

Согласно этой стратегии планируется привлечь на внутреннем рынке за счет размещения государственных ценных бумаг 868,5 млрд. руб. при одновременном погашении рублевых облигаций на сумму 265,3 млрд. руб. За 3 года чистое привлечение по государственным бумагам составит 603,2 млрд. руб. Министерство финансов планирует ежегодно увеличивать объем рынка ГКО/ОФЗ на 115-150 млрд. руб.

Государственный долг возрастет с 931,2 млрд. руб. на начало 2006 года до 1554,1 млрд. руб. на начало 2009 года.[15]

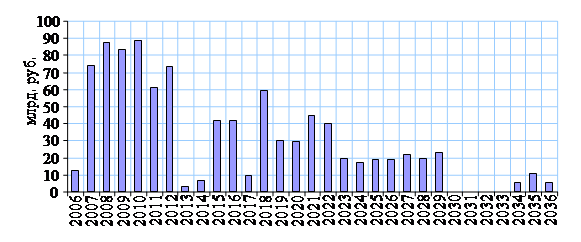

Министерством финансов предусмотрена следующая долгосрочная стратегия в области погашения государственного внутреннего долга:

Рис.3. Ожидаемая динамика объемов погашения внутреннего государственного долга РФ.

3.2 Анализ динамики и структуры внешнего долга РФ

Под государственным внешним долгом

понимаются долговые обязательства Российской Федерации как заемщика или гаранта погашения займов другими заемщиками перед физическими и юридическими лицами, иностранными государствами, международными финансовыми организациями, выраженные в иностранной валюте.

Государственный внешний долг Российской Федерации включает следующие задолженности:

1. Задолженность официальным кредиторам, т.е. коммерческим банкам западных стран, которая регулируется Парижским клубом, который объединяет официальных представителей основных стран - международных кредиторов.

2. Кредиты, предоставленные коммерческими банками западных стран, регулируемые Лондонским клубом, который объединяет банкиров-кредиторов на неофициальной основе.

3. Задолженность различным западным коммерческим структурам по фирменным кредитам, связанным с поставкой товаров и оказанием услуг.

4. Задолженность международным финансовым организациям (МВФ, МБРР и ЕБРР).

5. Долги СССР странам – бывшим членам СЭВ.

6. Еврооблигационные займы.

7. ОВГВЗ (облигации внутреннего государственного валютного займа).

8. Кредиты Центрального банка РФ.

Внешний долг России состоит из двух частей:

Долг бывшего СССР, который приняла на себя Россия после распада СССР;

Новый долг России, который формировался в основном после 1992 года.

В целом структура внешнего долга, принятого на себя Россией в качестве правопреемницы бывшего СССР, представлена на рис.4, а структура нового российского долга – на рис.5. Данные приведены по состоянию на 1 июля 2001 года[16]

.

Рис.4. Структура внешнего долга, принятого от бывшего СССР.

Рис.5. Структура нового федерального внешнего долга.

Структура внешних заимствований за 2005-2006 отображена в таблице 2.

Таблица 2. Структура государственного внешнего долга, млрд. долл. США[17]

| Наименование |

2005 год |

2006 год |

| 1 янв. |

1 апр. |

1 июля |

1 янв. |

1 апр. |

1 июля |

| Государственный внешний долг Российской Федерации (включая обязательства бывшего СССР, принятые Российской Федерацией) |

114,1 |

108,1 |

107,6 |

76,5 |

75,2 |

72.9 |

| Задолженность странам - участницам Парижского клуба |

47,5 |

46,2 |

46,0 |

25,2 |

24,4 |

24.3 |

| Задолженность странам, не вошедшим в Парижский клуб |

6,4 |

6,2 |

6,1 |

3,5 |

3,5 |

2.9 |

| Задолженность бывшим странам СЭВ |

- |

- |

- |

2,1 |

2,0 |

2.0 |

| Коммерческая задолженность |

2,2 |

2,2 |

2,2 |

1,1 |

1,1 |

1.1 |

| Задолженность перед международными финансовыми организациями |

9,7 |

6,0 |

5,8 |

5,7 |

5,6 |

5.5 |

| Еврооблигационные займы |

35,3 |

34,5 |

34,5 |

31,5 |

31,2 |

31.2 |

| ОВГВЗ |

7,1 |

7,1 |

7,1 |

7,1 |

7,1 |

5.7 |

| Задолженность по кредитам Внешэкономбанка, предоставленным за счет средств Банка России |

5,5 |

5,5 |

5,5 |

0,0 |

0,0 |

0.0 |

| Предоставление гарантий Российской Федерации в иностранной валюте |

0,4 |

0,4 |

0,4 |

0,3 |

0,3 |

0.2 |

В общем объеме долговых обязательств по кредитам, полученным от правительств иностранных государств, основной объем долга составляют обязательства перед странами-членами Парижского клуба кредиторов. К обязательствам Российской Федерации перед Парижским клубом кредиторов относится задолженность по кредитам, предоставленным иностранными банками в рамках межправительственных соглашений под гарантии своих правительств или застрахованными правительственными страховыми организациями. За период с 1 января 2005 г. по 1 июля 2006 г. задолженность перед Парижским клубом кредиторов была снижена на 23,2 млрд. долл. или практически в 2 раза.

Россия перестала быть страной-дебитором клуба ровно через 8 лет после финансового кризиса 1998 года и достигла цели, поставленной правительством РФ и впервые сформулированной в "Долговой стратегии Российской Федерации на 2003-2005 годы", т.е. досрочной выплаты "наиболее крупной, политически значимой и сложно управляемой категории государственного внешнего долга - задолженности перед Парижским клубом кредиторов".

Погашение реструктуризированных в рамках Парижского клуба долговых обязательств прошло в два этапа - в июле-августе 2005 года была досрочно погашена задолженность на общую сумму 15 млрд. долл., а 21 августа 2006 года ВЭБ перевел 23,7 млрд. долл. в счет полного погашения долга РФ перед странами-членами Парижского клуба кредиторов. Платеж состоит из досрочной выплаты 22,3 млрд. долл., в том числе 1 млрд. долл. составляет премия странам-кредиторам за то, что они досрочно согласились принять долги. Большая часть премии (700 млн. долл.) достанется Германии. Остальные 300 млн. долл. поделят Франция, Нидерланды и Великобритания.

Таким образом, Россия полностью рассчиталась с ПКК по реструктурированному долгу бывшего СССР. Как утверждается в пресс-релизе Минфина, общая экономия средств федерального бюджета на процентных платежах за период до 2020 года превысит 12 млрд. долл. за счет досрочного погашения[18]

.

По состоянию на 1 января 2006 года задолженность перед странами кредиторами - не членами Парижского клуба кредиторов составило 3,5 млрд. долл. США, или около 3% от общей суммы внешнего долга Российской Федерации на указанную дату. На 1 июля эта задолженность сократилась до 2,9 млрд. долл. США или до 2% от общего объема долга. Постановлением Правительства "О порядке продолжения работы по реструктуризации внешней задолженности бывшего СССР" Министерству финансов Российской Федерации совместно с Внешэкономбанком было поручено представить в Правительственную комиссию по государственному внешнему долгу и активам бывшего СССР информацию о состоянии внешней задолженности бывшего СССР официальным кредиторам, не представленным в Парижском клубе кредиторов.

По мере завершения выверки имеющейся задолженности перед странами кредиторами - не членами Парижского клуба подписывались соответствующие двусторонние соглашения. В настоящее время заключены двусторонние межправительственные соглашения с 7 странами - не членами Парижского клуба: Кореей, Оманом, Тайландом, Турцией, Уругваем, Египтом, Мальтой.

Отсутствуют межправительственные соглашения с Грецией, Кувейтом и Объединенными Арабскими Эмиратами. При этом в общий объем внешнего долга включены суммы задолженности по соглашениям Внешэкономбанка с National Bank of Greece от 19 марта 1993 года в сумме 37,4 млн. долл. и с Kuwait Investment Co SAK от 2 января 1991 года в сумме 1100,00 млн. долл.

С Объединенными Арабскими Эмиратами подписан Меморандум о взаимопонимании от 16 марта 1994 года. Сумма задолженности включена во внешний долг на основании межбанковского соглашения Внешэкономбанка и National Bank of Abu Dhabi от 18 сентября 1991 года в размере 500 млн. долл.

Новый долг Российской Федерации перед странами - не членами Парижского клуба кредиторов представлен задолженностью по соглашениям Внешэкономбанка с Экспортным кредитным банком Турции. Правительством Российской Федерации были предоставлены соответствующие платежные гарантии Экспортному кредитному банку Турции по выплате основного долга и процентов, начисленных на сумму задолженности по указанным кредитным соглашениям.

По состоянию на 1 июля 2006 года объем задолженности перед странами - бывшими членами СЭВ составил 2 млрд. долл. и по сравнению с состоянием на 1 июля 2000 года сократился более чем в 7 раз.

Кроме осуществления денежных расчетов и погашения государственного внешнего долга товарными поставками, при погашении внешнего долга Российской Федерации перед бывшим странам-членам СЭВ активно использовались механизмы уступки прав и расчетов с дисконтированием задолженности. Такие схемы были реализованы с Чехией, Словакией и Венгрией на сумму погашения долга 3,3 млрд. долл. При этом расходы бюджета составили лишь 1,7 млрд. долл.

Задолженность по кредитам иностранных коммерческих банков и фирм включает в себя обязательства перед Лондонским клубом кредиторов, а также коммерческую задолженность.

В 2000 г. Российской Федерации удалось договориться с Лондонским клубом о списании 1 /3 задолженности бывшего СССР. Это была успешная операция, которую нам не удалось осуществить с Парижским клубом. Оставшиеся 2/3 задолженности Лондонскому клубу были переведены в еврооблигации согласно Постановлению Правительства РФ от 23.06.2000 г. № 478 "Об урегулировании задолженности бывшего СССР перед иностранными коммерческими банками и финансовыми институтами, объединенными в Лондонский клуб кредиторов" [9], и таким образом задолженность Лондонскому клубу больше не выделяется в статистике.

Коммерческая задолженность является наиболее сложной с точки зрения урегулирования. До последнего времени остается коммерческая задолженность перед десятками тысяч иностранных фирм-экспортеров большинства развитых стран мира. Под коммерческой задолженностью бывшего СССР понимаются следующие инструменты: коммерческие кредиты (контракты с рассрочкой платежа, краткосрочные и среднесрочные коммерческие кредиты), аккредитивы (отзывные и безотзывные, включая аккредитивы с рассрочкой платежа) и инкассо. В 1991 году негарантированная коммерческая задолженность СССР составляла более 6 млрд. долл.

Общие принципы урегулирования коммерческой задолженности были определены постановлением Правительства Российской Федерации от 27 сентября 1994 года №1107, на основании которого 1 октября 1994 года было распространено Заявление Правительства Российской Федерации "О переоформлении коммерческой задолженности бывшего СССР перед иностранными кредиторами".

В соответствии с Указом Президента Российской Федерации от 7 декабря 1992 года №1565 и на основании постановления Правительства Российской Федерации от 15 марта 1993 года №222 в целях урегулирования внутреннего валютного долга был осуществлен выпуск облигаций внутреннего государственного валютного займа (ОВГВЗ).

Облигации внутреннего государственного валютного займа - государственные ценные бумаги. Выпущены с целью переоформления задолженности бывшего СССР по средствам на счетах российских юридических лиц во Внешэкономбанке, заблокированных по состоянию на 1 января 1992 года. Эмитентом является Министерство финансов Российской Федерации. Облигации номинированы в долларах США. Номинал облигаций - одна, десять и сто тысяч долл. Купонная ставка - 3% годовых, начисляется ежегодно 14 мая. Сроки погашения - 1 год, 3 года, 6, 10 и 15 лет. Дата выпуска займа - 14 мая 1993 года. Дата дополнительного выпуска - 14 мая 1996 года. Общий объем эмиссии ОВГВЗ составляет 12935 млн. долл.

Еврооблигации - это ценные бумаги, эмитированные в валюте, отличной от национальной денежной единицы эмитента, имеющие средне- или долгосрочное обращение на территории иностранных государств, кроме страны эмитента. Данный вид долговых обязательств в структуре государственного внешнего долга Российской Федерации составлял по состоянию на 1 июля 2006 года 21,4% (31,2 млрд. долл.).

Внешняя задолженность Российской Федерации в части международных финансовых организаций включает в себя государственные долговые обязательства перед следующими организациями:

Международный валютный фонд (МВФ);

Международный банк реконструкции и развития (МБРР);

Европейский банк реконструкции и развития (ЕБРР).

Данные организации относятся к специализированным учреждениям ООН так называемой Бреттон-Вудской группы. Они были созданы в 1944 году. Россия вступила в Международный валютный фонд и Всемирный банк в 1992 году. Задолженность по кредитам МФО по состоянию на 1 июля 2006 года составила 5,5 млрд. долл., сократившись по сравнению с 1 января 2005 г. на 43,3%.

Начиная с 1998 года, в структуру государственного внешнего долга включаются кредиты, полученные от Центрального банка Российской Федерации.

Федеральным законом от 29 декабря 1998 года №192-ФЗ "О первоочередных мерах в области бюджетной и налоговой политики" [14] в статье 5, в целях своевременного осуществления неотложных платежей по погашению и обслуживанию внешнего долга Российской Федерации, Минфину России разрешено привлекать в 1998 году кредиты Внешэкономбанка и Внешторгбанка для расчетов по внешнему долгу Российской Федерации в сумме до 3 млрд. долл. за счет перечисления Центральным банком РФ средств в иностранной валюте указанным банкам на срок до 5 лет по минимальным рыночным ставкам, что увеличило на 1 января 1999 года внешний долг Российской Федерации на 2,3 млрд. долл. По состоянию на 1 января 2006 года объем указанной задолженности составил 4,3 млрд. долл. или 4,1% от общего долга.

В последние годы наметилась тенденция к сокращению внешнего долга Российской Федерации. В 2000 г. он составил 148,4 млрд. долл., а по состоянию на 1 января 2006 г. снизился до 76,5 млрд. долл. [рис.6]

Рис.6. Динамика государственного внешнего долга.

Размер государственного долга в абсолютном выражении не дает полного представления о состоянии экономики и платежеспособности страны. Для оценки способности страны-дебитора выполнять обязательства по погашению и обслуживанию накопленного объема государственного долга проводят анализ объема ресурсов, которыми располагает страна должник, т. е. размер и темпы роста ВВП в сопоставлении с государственным долгом.

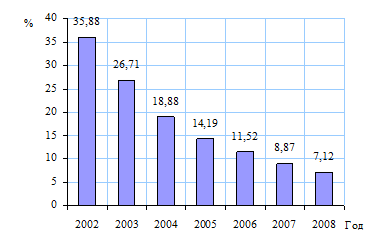

Этот показатель позволяет оценить уровень долговой нагрузки на экономику страны и отражает ее потенциальные возможности переориентировать национальное производство на экспорт в целях получения иностранной валюты и обеспечения способности погасить внешний долг. Чем выше данный показатель, тем большую долю доходов от реализации произведенного продукта государство вынуждено направлять не на внутреннее развитие, а на выполнение долговых обязательств перед внешними кредиторами. Если накопленный долг превышает объем средств, который в средне- и долгосрочной перспективе страна-дебитор может направить на выполнение долговых обязательств, возникает ситуация "долгового навеса". Условной границей начала такого опасного состояния внешнего долга принято считать превышение объемом долга 50% объема ВВП. Подобное положение было характерно для экономики Российской Федерации с начала 1990-х гг. и вплоть до 2001 г. За последние годы объем государственного долга, его удельный вес в объеме ВВП имеет устойчивую тенденцию к снижению. Если в 2002 г. объем внешних заимствований составлял 35,88% в объеме ВВП, то в 2005 г. - 14,19%.

Динамика этого показателя представлена на рис.7.

Рис.7. Отношение государственного внешнего долга к ВВП.

Показатель "государственный долг/доходы" используется международными финансовыми организациями для оценки долговой устойчивости заемщика, т. е. такого состояния государственного внешнего долга, при котором правительство выполняет обязательства по его обслуживанию в полном объеме без ущерба темпам экономического и социального развития и необходимости прибегать к списанию или реструктуризации задолженности.

Поскольку внешняя задолженность фиксируется, погашается и обслуживается в иностранной валюте, то важным показателем платежеспособности страны наряду с объемом и темпами роста ВВП является экспорт товаров и услуг. Коэффициент "внешний долг/экспорт" является индикатором состояния долга, отражающим имеющиеся возможности страны погасить его накопленный объем. Чем более развит экспортный сектор национальной экономики, тем больше у дебитора возможностей выполнять имеющиеся долговые обязательства перед внешними кредиторами и, соответственно, меньше значение данного показателя.

На основе этих критериев страны делятся на три группы: с высоким, средним и низким уровнем внешней задолженности.

К первой группе относятся страны, у которых первый показатель выше 80% или второй превышает 220%.

Для второй группы эти показатели колеблются в интервале соответственно между 80 и 48%, 220 и 132%.

Страны с небольшим объемом задолженности - менее 48 и 132% соответственно.

Валютная составляющая государственного долга для бюджетной системы страны наиболее опасна, так как продолжающаяся девальвация национальной валюты неизбежно ведет к удорожанию самого долга и его обслуживания. В 2000 г. удельный вес государственного внешнего долга Российской Федерации в объеме ВВП и экспорта составлял соответственно 57,3 и 140,7%. Эти показатели по критериям Всемирного банка соответствовали странам с высоким уровнем внешней задолженности. После 2005 г. Россия устойчиво перешла к странам с низким уровнем государственного внешнего долга.

Международные финансовые организации часто пользуются показателем "резервы/платежи по внешнему долгу", являющимся, по их мнению, важнейшим индикатором потенциальных проблем страны с ликвидностью - способностью правительства и резидентов своевременно выполнять обязательства по внешнему долгу, сохранять достигнутый уровень кредитного рейтинга и доступ на международные финансовые рынки. Критическим значением является уровень в 100%, отражающий равенство официальных резервов и объема срочного в течение года внешнего долга. Меньшие значения показателя указывают на вероятность того, что либо правительство, либо резиденты страны прекратят обслуживать или погашать срочный в текущем (отчетном) году долг из-за нехватки доступной иностранной валюты. Золотовалютные резервы Российской Федерации в 2005 г. составили 138,9 млрд. долл., а платежи по погашению и обслуживанию государственного внешнего долга - 17,15 млрд. долл. Таким образом, "резервы/платежи по внешнему долгу" равны 2,3%, что значительно ниже критического уровня.

3.3 Проблемы погашения государственного долга РФ, пути их решения

Нам, можно сказать, повезло. Долгое время жители нашей страны, которые хотя бы немного были заинтересованы экономикой и политикой, положением России в мире и ее делами с другими государствами, ждали разрешения непонятностей в ситуации с погашением государственного внешнего долга. И вот сейчас, спустя 8 лет после финансового кризиса 1998 года, мы ощутили плоды работы в этом направлении.

Что помогло выйти из кризисной ситуации?

1) высокие темпы экономического роста РФ, наблюдающиеся в последние годы (6-7% в год);

2) устойчивый положительный платежный баланс;

3) улучшение структуры государственного бюджета, который является источником погашения государственного долга. После 2000 года бюджет стал профицитным (т.е. доходы стали превышать расходы);

4) создание в 2004 году так называемого Стабилизационного фонда, главная функция которого – погашение внешней задолженности.

Проблема заключается в отсутствии четкой стратегии распределения средств Стабилизационного фонда. Ведь у государства есть и другие серьезные задачи: повышение жизненного уровня населения, укрепление безопасности страны в условиях обострения международного положения. Правительство рассчитывает использовать значительную часть дополнительных поступлений для погашения внешней задолженности. Важным источником погашения внешней задолженности до августовского кризиса 1998 г. были новые кредиты членов Лондонского и Парижского клубов, а также МВФ и Всемирного банка. Сейчас эти источники почти не используются.

Недавнее погашение всего объема внешнего долга России перед Парижским клубом кредиторов имеет ряд положительных моментов.

Во-первых, досрочное погашение долга ускорит повышение суверенных рейтингов России, хотя остаются еще бюджетные и политические риски. И все же, снижение уровня долговой нагрузки государства уже сейчас позитивно оценивается рынком еврооблигаций и позволяет заемщикам снижать стоимость привлекаемых ресурсов, что смягчает последствия повышения процентных ставок на мировых рынках. В качестве позитива можно отметить и обещание Минфина направить в инвестфонд 7,7 млрд. долл., сэкономленных в ходе второго транша досрочного погашения долга.

Во-вторых, как утверждается в пресс-релизе Министерства финансов, отношение государственного внешнего долга к ВВП снижается после досрочного погашения до 9%, а досрочное погашение будет способствовать укреплению международного авторитета России как государства со значительным запасом финансовой и долговой устойчивости, имеющего репутацию добросовестного заемщика и стремящегося улучшить инвестиционный климат в стране. Таким образом, теперь России осталось погасить только часть долга бывшего СССР в размере 3-4 млрд. долл., который сейчас погашается в основном экспортными поставками техники.

В-третьих, по мнению министра финансов Алексея Кудрина, досрочное погашение Россией долга перед Парижским клубом кредиторов позволит ей претендовать на все зарубежные активы бывшего СССР, поскольку в начале 90-х гг. Россия приняла на себя весь внешний долг бывших советских республик в обмен на получение прав на всю зарубежную недвижимость бывшего СССР. По различным оценкам, общая стоимость загрансобственности (в том числе, спорное имущество) оценивается в 300-400 млрд. долл., по оценкам Счетной палаты – 150-200 млрд. долл.. Между тем, на практике процесс возврата загрансобственности может оказаться весьма проблематичным из-за ненадлежащего учета этой собственности (из находящихся на балансе объектов недвижимость пока не переписана в девяти из 75 стран, но это крупнейшие страны — Англия, Япония, Польша и др.), и из-за претензий Украины (как известно, Украина отказалась ратифицировать "нулевой вариант" и разослала ноту с требованием, чтобы западные страны не признавали правопреемство России до разрешения спорных вопросов).

В сфере внешних заимствований, согласно "Основным направлениям бюджетной и налоговой политики на 2007 год" [8], основными принципами долговой политики являются:

отсутствие заимствований на международных рынках капитала;

завершение и ускоренная реализация большинства действующих проектов с международными финансовыми организациями с ограничением принятия обязательств по новым займам;

полный отказ от привлечения новых кредитов правительств иностранных государств.

Судя по всему сказанному, можно судить о безоблачности и устойчивости в области государственного внешнего долга России. Но все было бы замечательно, если бы такая же ситуация наблюдалась в области государственного внутреннего долга. Но здесь все очень непросто. Нужно разобраться в принципах современной политики в области управления и погашения этой категории долга.

В структуре государственного долга России при снижении внешней задолженности наблюдается рост внутренних долговых обязательств. С экономической точки зрения это свидетельствует о начале реализации стратегической концепции в области государственного долга, суть которой заключается в постепенном стирании разделения долговых обязательств на внешние и внутренние. Государственный долг становится все более единым, и управление финансовыми обязательствами государства переходит к единому центру.

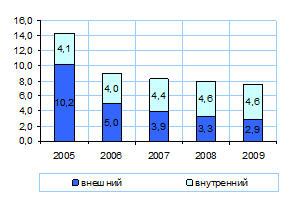

Действительно, в "Основных направлениях бюджетной и налоговой политики на 2007 год" [8] политика в области государственного долга, сформированная с учетом Долговой стратегии на 2007-2009 годы, предусматривает:

уменьшение абсолютных и относительных размеров государственного внешнего долга РФ путем его замещения внутренними заимствованиями; [рис.8]

сохранение и развитие национального рынка государственных ценных бумаг;

гарантированное выполнение государством обязательства по погашению и обслуживанию государственного долга в будущем независимо от состояния федерального бюджета.

Рис.8. Государственный долг (в % к ВВП).

Существует ряд мнений специалистов, что экспансия внутреннего долгового финансирования имеет многочисленные отрицательные последствия для экономики страны.

- Внутренние государственные заимствования приводят к "эффекту вытеснения частных компонентов совокупного спроса", т.е. при выпуске облигаций государственных займов в национальной валюте возрастает спрос на кредитные ресурсы, что приводит к увеличению процентных ставок. При этом частные инвестиции и чистый экспорт снижаются. В будущем это выразится в меньшем запасе капитала в экономике, что повлечет за собой снижение ВВП, национального дохода и увеличение уровня безработицы.

Осуществляя заимствования, государство лишает частный сектор кредитных ресурсов, недостаток которых мешает хозяйствующим субъектам развиваться, переводя их в государственный сектор, менее эффективный.

Государству проще изъять средства из экономики, лишив хозяйствующие субъекты возможности для развития, чем, проводя налоговую либерализацию, построить эффективную и стимулирующую налоговую систему, когда, развиваясь и без ущерба для себя, предприятия будут сами перечислять необходимые для бюджета налоги.

В программе внутренних заимствований сказано, что она предусматривает положительное сальдо заимствований на внутреннем рынке, не приводящее к увеличению процентных ставок. Также указывается на то, что умеренный объем внутренних заимствований федерального бюджета не вытесняет инвестиции, необходимые для роста экономики.

Но в действительности получается не совсем так. Укрепление курса рубля ведет к увеличению уровня инфляции. Наверное, более приемлемой политикой в этой области было бы сокращение объема внутренних заимствований. К тому же сейчас наблюдается значительный бюджетный профицит, и государство не нуждается в дополнительном финансировании. В результате сокращения внутренних заимствований снизятся процентные ставки, относительно снизится курс рубля, что положительно отразится на отечественных производителях и защитит наш экспорт.

- Экономисты также отводят большую роль величине государственного долга в объяснении темпов инфляции.

"Фискальная теория инфляции" Вудфорда утверждает, что уровень инфляции в стране прямо пропорционален величине государственного долга и обратно пропорционален величине профицита и эмиссионного дохода[19]

. Расчет данных за последние 10 лет на основе этой формулы прогнозировал инфляцию на 2005 г. в размере 12,3%, что, в общем-то, оправдалось.

Так стоит ли проводить такую политику, которая негативно влияет на экономику страны? При сокращении величины внешнего долга государство не должно осуществлять экспансию внутренних заимствований. Конечно, это замедлит скорость увеличения удельного веса внутреннего долга (на что направлена политика), но зато позволит избежать негативных последствий. А также, отказавшись от роста внутреннего долга, государство сможет гарантированно выполнять обязательства по погашению и обслуживанию государственного долга в будущем независимо от состояния федерального бюджета.

Также стоит обратить внимание на то, что до настоящего времени в России нет единой, целостной системы управления государственным долгом. Существенным недостатком управления государственным долгом является отсутствие законодательно закрепленных целей государственных заимствований. Вне правового регулирования остается механизм проведения операции реструктуризации и некоторых других способов сокращения задолженности.

Также в законодательстве отсутствует система ответственности за эффективность принимаемых решений при осуществлении государственной политики заимствований и управления государственным долгом и, соответственно, пределы полномочий и ответственность органов власти.

Существует необходимость законодательного реформирования системы управления государственным долгом Российской Федерации и первоочередного проведения необходимых мероприятий, в качестве которых можно предложить:

разработку и принятие Федерального закона о внесении в Бюджетный кодекс Российской Федерации поправок в части, касающейся вопросов управления государственным долгом;

разработку и принятие федерального закона о государственном долге Российской Федерации;

разработку и утверждение нормативных документов, регламентирующих деятельность Внешэкономбанка в качестве агента по обслуживанию государственного внешнего долга и государственных внешних финансовых активов;

создание единой базы данных по государственному долгу Российской Федерации;

разработку и утверждение единого порядка ведения Государственной долговой книги Российской Федерации, субъекта Российской Федерации и муниципальной долговой книги;

разработку критериев и механизмов оценки эффективности заемной и долговой политики.

Заключение

Внешние и внутренние заимствования, составляющие государственный долг – это эффективная помощь для такого развивающегося государства, как Россия, при правильном использовании заемных средств.

При распаде СССР, наша страна взяла на себя его обязательства по выплате долгов. К тому же в связи с кризисом 1998 года собственные долги России значительно возросли. В результате долг достиг огромных размеров, которые начали снижаться только в последние годы.

В этом году Россия полностью рассчиталась со своим крупнейшим кредитором – Парижским клубом. Досрочное погашение всей суммы долга, реструктурированного в рамках Парижского клуба кредиторов, будет способствовать укреплению международного авторитета России как государства со значительным запасом финансовой и долговой устойчивости (отношение государственного внешнего долга к ВВП снизится до 9,0%), имеющего репутацию добросовестного заемщика и стремящегося конкретными мерами политики улучшить инвестиционный климат в стране. Все сказанное в конечном счете отвечает интересам дальнейшего ускорения экономического развития страны в целях удовлетворения растущих потребностей российских граждан.

Что касается внутреннего долга, то здесь наблюдается тенденция к увеличению его доли в общем объеме государственного долга.

Политика РФ строится на цели добиться превышения внутреннего долга над внешним. Но эффективность такой политики многие экономисты ставят под вопрос.

Основными задачами по управлению долгом в ближайшее время будут являться:

сокращение объемов внешних долговых обязательств и, соответственно, стоимости их обслуживания;

оптимизация структуры внешнего долга, увеличение доли его рыночной составляющей;

оптимизация графика платежей по внешнему долгу, устранение пиков платежей;