Содержание

РЕФЕРАТ

Введение

1. Экономическая сущность налогов из прибыли и их роль в формировании финансовых ресурсов государства

2. Методика исчисления и уплаты налогов из прибыли

2.1 Краткая экономическая характеристика Гомельского райпо

2.2 Действующая практика исчисления и уплаты налогов из прибыли

2.3 Значение налоговой дисциплины и ответственность налогоплательщиков за ее нарушение

3. Пути совершенствования налогов из прибыли

Заключение

Список использованной литературы

Реферат

Курсовая работа на тему «Налоги, уплачиваемые из прибыли, порядок исчисления и уплаты, пути совершенствования» выполнена в объеме 66 печатных страниц, 7 таблиц, 18 литературных источников, 7 приложений.

Ключевые слова: налог на прибыль, налог на недвижимость, виды, типы, принципы, инструменты, налоговая нагрузка, налоговое регулирование.

Объектом исследования в курсовой работе является Гомельское райпо.

Предметом исследования в курсовой работе является методика расчета и уплаты налогов, выплачиваемых из прибыли Гомельским райпо.

Целью работы: изучение и исследование налогов уплачиваемых из прибыли, порядка исчисления и уплаты, путей совершенствования по Гомельскому райпо.

Методы исследования: вертикальный и горизонтальный анализ, различные технические приемы и способы анализа (наблюдение, сравнение, группировки, балансовый метод, относительные величины и обобщение и т.д.) и синтеза, индукции и дедукции.

Значимость работы: практическое применение разработанных и исследованных предложений позволит улучшить эффективность расчета и исчисления налогов уплачиваемых из прибыли.

Автор подтверждает, что приведенный в ней материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературных и других источников теоретические, методологические и методические положения и концепции сопровождаются ссылками на них авторов.

Введение

Курсовая работа написана на тему «Налоги, уплачиваемые из прибыли» (на примере Гомельского райпо)

В Республике Беларусь при переходе от административно-командной системы управления экономикой на рыночные методы хозяйствования изменились и формы контроля государства за предпринимательской деятельностью. Сейчас каждое предприятие – это самостоятельно хозяйствующий субъект, осуществляющий свою деятельность без какого-либо руководства со стороны вышестоящих министерств и ведомств, без регулирующего воздействия государственного плана. Поэтому оценка результатов хозяйственной деятельности предприятий приобретает совершенно иное значение. Это необходимо для установления налоговых отношений между государством и хозяйствующими субъектами. Публичные интересы государства и общества потребовали, чтобы вся деятельность по формированию себестоимости продукции (работ, услуг), выявлению финансового результата, объектов налогообложения проводилась по единым правилам, чтобы установить единообразие всех финансовых отношений предприятия с государством.

Налоги и отчисления в бюджет производят все организации осуществляющие хозяйственную деятельность на территории Республики Беларусь. Правильность расчетов налогооблагаемой базы играет не последнюю роль в получении конечного финансового результата организацией. Так при своевременности и правильности расчетов с бюджетом, организация может сохранить свои средства, путем не уплаты пеней и неустоек. Так же не менее важным является тот факт, что при проверке налоговыми органами правильности уплаты налогов, предприятие может понести не только финансовые убытки, но так же подвергнуться и уголовной ответственности. Поэтому расчету налогов и отчислений в бюджет следует уделять внимание не только бухгалтерам, но и экономистам, которые так же имеют отношение к составлению статистической и бухгалтерской отчетности.

Целью курсовой работы является изучение и исследование налогов уплачиваемых из прибыли, порядка исчисления и уплаты, путей совершенствования по Гомельскому райпо.

К основным задачам курсовой работы можно отнести:

- изучение экономической сущность налогов, уплачиваемых из прибыли, и их роли в формировании финансовых ресурсов государства;

- изучение методики исчисления и уплаты налогов из прибыли;

- изыскание путей совершенствования налогов из прибыли.

Предметом исследования является методика расчета и уплаты налогов, выплачиваемых из прибыли Гомельским райпо, объектом – Гомельское райпо.

Методологической основой данной курсовой работы является вертикальный и горизонтальный анализ, различные технические приемы и способы анализа (наблюдение, сравнение, группировки, балансовый метод, относительные величины и обобщение и т.д.) и синтеза, индукции и дедукции.

Теоретической основой курсовой работы являются труды таких авторов как Бавдей А.Л., Кравцова Т.И., А. Кузьминский и др., а так же материалы из периодической печати. Работа написана на материалах статистической и бухгалтерской отчетности Гомельского райпо. Объем данной курсовой работы составляет 66 листов.

1. Экономическая сущность налогов из прибыли и их роль в формировании финансовых ресурсов государства

Налог - обязательный платеж, взимаемый государством с физических и юридических лиц.

Налоги и сборы являются основными источниками формирования государственного и местного бюджетов. Основная функция налогов регулировать экономику. С помощью рычагов налоговой политики государство оказывает воздействие на состояние хозяйственной конъюнктуры, стимулирует экономический рост.

Налоговая система выполняет следующие функции: фискальную, распределительную, регулирующую, стимулирующую и контрольную.

С помощью фискальнойполитики формируются доходы государства, необходимые для реализации политических, социально-экономических задач. Государство осуществляет распределительныефункции, формируя доходы и расходы (республиканского, регионального, местного бюджетов, внебюджетных фондов), обеспечивая социальную защиту определенных категорий населения. Сущность регулирующейфункции проявляется в дифференцированном подходе к различным отраслям, видам деятельности, регионам. Регулирующая функция проявляется в форме льгот и санкций. Налоговые льготы стимулируютразвитие перспективных отраслей, обеспечивают вложения инвестиций в основной капитал, налоговые санкции выступают проявлением контрольной функции. Количественное отражение налоговых поступлений и их сопоставления с потребностями государства в финансовых ресурсах проявляется в контрольной функции.

Благодаря контрольной функции оценивается эффективность налогового механизма, обеспечивается контроль за движением финансовых ресурсов, выявляется необходимость внесения изменений в налоговую систему и финансовую политику.

Система налогов обладает разветвленной структурой, в ней представлено множество разнообразных видов и типов налогов. Классификационные признаки являются объективными критериями разграничения налогов, предопределенными самой экономической природой налога. Налоги классифицируются по уровням взимания, по методу установления, источникам выплат, по субъекту уплаты, по методу исчисления и т.д.

Для того, чтобы вникнуть в суть налоговых платежей, важно определить основные принципы налогообложения. Как правило, они едины для налогообложения любой страны и заключаются в следующем:

1. Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т.е. уровня доходов (принцип равнонапряженности).

2. Необходимо прилагать все усилия, чтобы налогообложение доходов носило однократный характер. Многократное обложение дохода или капитала недопустимо. Примером осуществления этого принципа служит замена в развитых странах налога с оборота, где обложение оборота происходило по нарастающей кривой, на НДС, где вновь созданный чистый продукт облагается налогом всего один раз вплоть до его реализации (принцип однократности уплаты налога).

3. Обязательность уплаты налогов. Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа (принцип обязательности) .

4. Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги (принцип подвижности) .

5. Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям (принцип эффективности) .

6. Налоговая система должна обеспечивать перераспределение создаваемого ВВП и быть эффективным инструментом государственной экономической политики.

Налог на прибыль в государственном строительстве всех стран имеет вечную историю. Каждый производитель на свой доход облагается по определенной ставке налогом за те услуги, которые предоставляет ему государство, создавая для предприятий необходимую инфраструктуру: защиту от посягательств, социальное обслуживание работающих, развитие образования, науки, культуры и т.п.

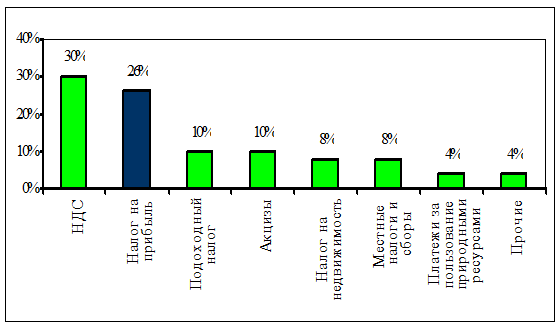

В ныне действующей в Республике Беларусь налоговой системе налог на прибыль предприятий и организаций занимает важное место. Он служит инструментом перераспределения национального дохода и является одним из главных доходных источников федерального бюджета, а также региональных и местных бюджетов. Если рассматривать структуру доходов бюджета Республики Беларусь, то будет видно, что доля налога на прибыль уступает по величине лишь доле налога на добавленную стоимость (см. рис. 1.1).

Рис. 1.1 - Структура налогов поступивших в бюджет Республики Беларусь в 2006 году

За прошедшие годы роль и значение налога на прибыль несколько менялись, но независимо от этого он продолжает быть одним из двух основных налогов.

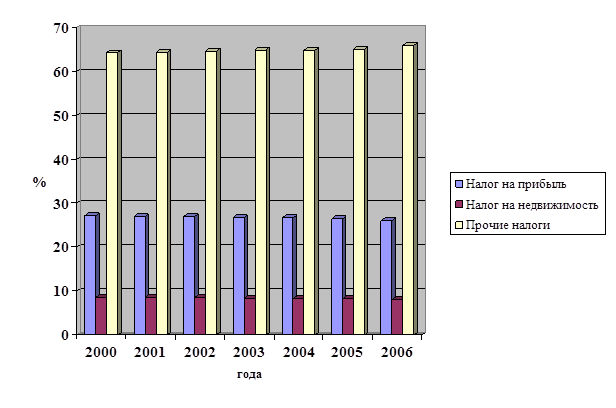

Динамику налогов уплачиваемых из прибыли в бюджет государства в 2000-2006 годах рассмотрим на рисунке 1.2.

Так за период с 2000 по 2006 г. прослеживается тенденция уменьшения доли налога на прибыль в доходах бюджета, налог на недвижимость остается практически неизменным, за счет этого доля всех остальных налогов понемногу увеличивается.

Рис. 1.2 - Структура налогов поступивших в бюджет Республики Беларусь в 2006 году

Налог на прибыль был введен государством для формирования бюджета в целом, без определенного целевого применения. Следовательно, его можно определить как абстрактный или общий.

Налог на прибыль является прямым, то есть его окончательная сумма целиком и полностью зависит от конечного финансового результата хозяйственной деятельности предприятий и организаций. Заглянув глубже, необходимо отметить, что налог на прибыль уплачивается с действительно полученного дохода и отражает фактическую платежеспособность налогоплательщика, а значит, рассматриваемый налог считается личным прямым.

Поступление налога на прибыль осуществляется одновременно в бюджеты различных уровней в пропорции установленной согласно бюджетному законодательству, что говорит о регулирующем характере данного налога.

Подводя итог выше изложенному, хотелось бы сказать, что налоги, уплачиваемые из прибыли носят очень серьезный характе, так как уменьшают заработанные организациями доходы, причем их доля в бюджете государства достаточно велика и составляет по совокупности около 33-35%.

2. Методика исчисления и уплаты налогов из прибыли

2.1 Краткая экономическая характеристика Гомельского райпо

Система Гомельского райпо объединяет 3 филиала (Улуковский, Гомельский, Терюхский). Комбинат общественного питания и Коопзаготпром – обособленные структурные подразделения Гомельского райпо.

Структура аппарата управления Гомельского райпо представлена на рисунке 2.1.

Рис. 2.1 - Структура аппарата управления Гомельского райпо

Управление организацией осуществляется в соответствии с действующим законодательством и уставом на основе сочетания прав и интересов собственника имущества и трудового коллектива предприятия, а также на основе соблюдения принципов демократии, гласности, активного участия его членов в решении вопросов деятельности райпо.

В Гомельском райпо специалисты первого профиля объединены в специализированные структурные подразделения.

Центральная бухгалтерия ведет учет и отчетность, контролирует и анализирует финансово-хозяйственную деятельность, разрабатывает меры по повышению эффективности работы организаций и предприятий райпо.

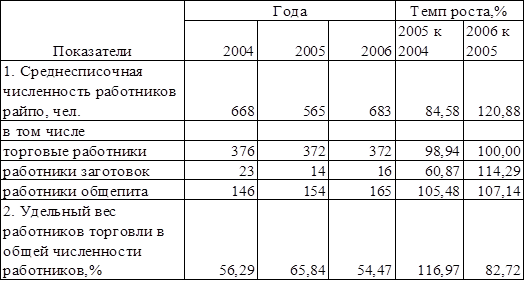

В настоящее время в Гомельском райпо работает 683 человек, из них 372 - в торговле. Изменение численности райпо за последние три года приведены в таблице 2.1.

Таблица 2.1 - Изменение среднесписочной численности работников Гомельского райпо за 2004-2006 г.

В 2005 году по сравнению с 2004 годом среднесписочная численность работников Гомельского райпо снизилась на 103 человека или на 15,42 %, в 2006 году по сравнению с 2005 годом наоборот выросла на 20,88 % или на 118 человек.

Численность работников заготовок в 2006 году по сравнению с 2005 годом выросла на 14,29 % или на 2 человека, а численность работников общепита на 11 человек или на 7,14 %. В структуре среднесписочной численности работников Гомельского райпо преобладают торговые работники они составляют 50-60 %, однако в 2006 году по сравнению с 2005 годом эта доля снизилась на 17,28 п.п.

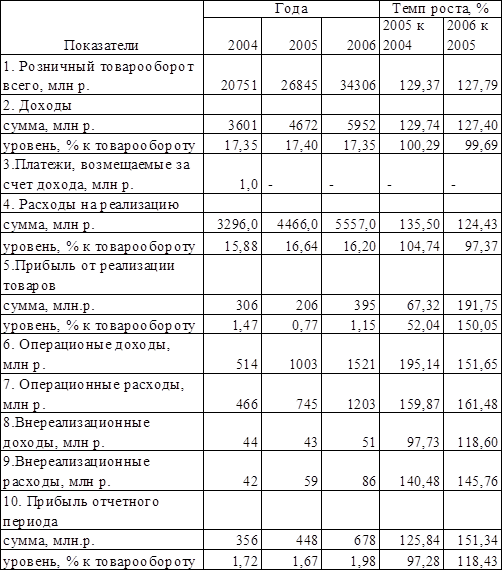

В процессе исследования нами был проведен анализ основных экономических показателей деятельности Гомельского райпо (табл. 2.2).

Исходя из представленной таблицы 2.2 можно сделать вывод, что в 2005 году по сравнению с 2004 годом розничный товарооборот в действующих ценах вырос на 29,37 % или на 6094 млн. рублей, в 2006 году по сравнению с 2005 годом товарооборот вырос в действующих ценах на 27,79 % или на 7461 млн. рублей.

В 2005 году по сравнению с 2004 годом затраты на реализацию товаров выросли на 35,50 % или на 1170 млн. рублей, а в 2006 году по сравнению с 2005 годом выросли на 24,43 % или на 1091 млн. рублей Данное увеличение связано с расходами на хранение товарных запасов в розничной торговой сети.

Увеличение дохода от реализации в 2005 году по сравнению с 2004 годом на 29,74 % , а в 2006 году по сравнению с 2005 годом доходы выросли на 27,40 % говорит о том, что в розничном товарообороте в 2006 году выросла доля товаров с более высоким уровнем торговой надбавки.

За счет того, что в 2004-2006 годах Гомельское райпо получало только прибыль, а так же темпы роста операционных расходов превышали темпы роста операционных доходов, райпо в анализируемом периоде получало прибыль. Так в 2005 году по сравнению с 2004 годом Гомельское райпо темп роста прибыли отчетного периода составил 25,84 %, а в 2006 году по сравнению с 2005 годом прибыль выросла на 51,34 %.

Таблица 2.2 - Основные финансовые результаты торговой деятельности Гомельского райпо за 2004-2006 гг.

Так же положительным моментом в работе райпо можно назвать рост уровня прибыли отчетного периода в 2006 году по сравнению с 2005 годом на 18,43 %.

На протяжении всего периода райпо работало прибыльно, что объясняется тем, что на протяжении 2004-2006 гг. уровень доходов от реализации превышал уровень расходов от реализации.

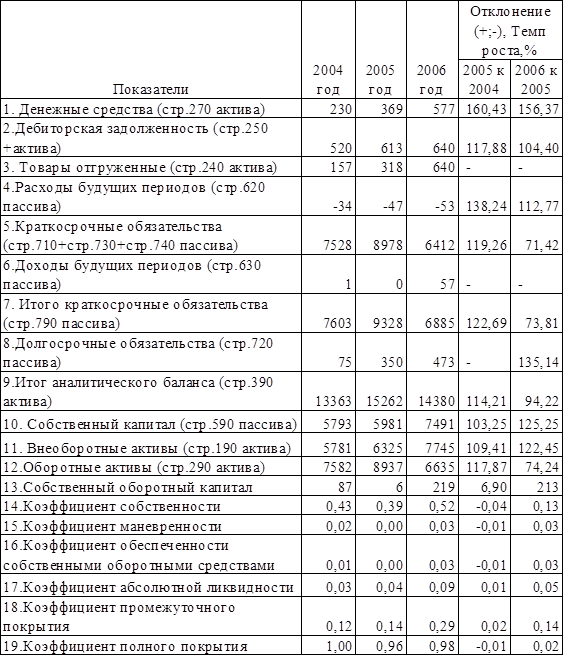

Сведения о ликвидности и платежной способности Гомельского райпо представлены в таблице 2.3.

Данные таблицы 2. 3 свидетельствуют о том, что в Гомельском райпо на конец 2006 года коэффициент абсолютной ликвидности значительно вырос на 0,05, т.е. за счет денежных средств организация на конце 2006 года могла погасить 5 % краткосрочных обязательств (при нормативе 20%).

Коэффициент маневренности в 2004-2006 годах был положительным и составлял 0,02-0,03, что говорит о мобильности собственных источников средств организации, однако коэффициент был намного ниже оптимального значения - 0,5, поэтому финансовое состояние Гомельского райпо неустойчивое.

Коэффициент собственности в райпо в 2006 году вырос по сравнению с 2005 годом на 0,03 п., это свидетельствует о том, что 3 % в общем капитале организации составляют собственные средства.

Коэффициент обеспеченности собственными оборотными средствами в организации в 2006 году был со знаком плюс и составлял 0,01-0,03, следовательно, у организации присутствуют собственные средства, участвующие в формировании оборотных средств, однако их очень мало.

Коэффициент промежуточного покрытия по Гомельскомй райпо в 2004-2006 году составлял 0,12-0,29 п, следовательно текущие обязательства не смогут покрыть дебиторскую задолженность организации в отчетном году, так как нормативный уровень этого показателя составляет 0,8-1,0.

Коэффициент полного покрытия в организации вырос на конец 2006 года на 0,02 п. А так как его значение около 1, следовательно краткосрочные обязательства организации могут быть погашены за счет оборотных активов.

Таблица 2.3 - Сведения о ликвидности и платежной способности Гомельского райпо в 2004-2006 гг.

2.2 Действующая практика исчисления и уплаты налогов из прибыли

Гомельское райпо уплачивает из прибыли налог на прибыль, налог на недвижимость, целевой сбор на содержание и развитие инфраструктуры города и целевой сбор на обновление и восстановление транспорта общего пользования, используемого на маршрутах в городском пассажирском, пригородном и междугородном автобусном сообщении.

Рассмотрим методику исчисления и уплаты каждого из них в отдельности.

Налог на прибыль в Гомельском райпо исчисляется по ставке 24%.

Объектом налогообложения является прибыль райпо, определяемая как полученный доход, уменьшенный на величину произведенных расходов.

Основой (базой) начисления налога на прибыль является валовая прибыль, рассчитанная методом «по оплате». Строго говоря, это величина денежных поступлений за реализованную продукцию в отчетном бюджетном периоде за вычетом себестоимости реализации данной продукции (по которой была оплата).

Методика расчета налога на прибыль подробно расписана в налоговой декларации составленной в Гомельском райпо (приложение В).

Следующим налогом который уплачивается в бюджет Гомельским райпо является налог на прибыль.

В качестве объекта обложения налогом на имущество установлена стоимость основных производственных и непроизводственных фондов, являющихся собственностью или находящихся во владении плательщиков, а также стоимость объектов незавершенного строительства.

Гомельское райпо уплачивает налог на недвижимость по ставке 1 % остаточной стоимости основных производственных и непроизводственных фондов с учетом повышающего коэффициента– 1.2., льгот по этому налогу организация не имеет.

Повышающий коэффициент к ставке налога на незавершенное строительство по истечению срока строительства более 1 года – 3,0; более 2 лет – 5,0,более 3 лет – 10,0, более 5 лет – 20,0.

Расчеты налога и среднегодовой стоимости имущества за отчетный период представляются бухгалтерами Гомельского райпо в налоговые органы по месту нахождения организации вместе с бухгалтерским отчетом ежеквартально - в 5-дневный срок со дня представления отчета за квартал, по годовым расчетам - в 10-дневный срок со дня представления отчета за год.

Порядок исчисления налога на недвижимость определяется бухгалтерами райпо ежеквартально исходя из наличия основных производственных и непроизводственных фондов по остаточной стоимости на начало квартала и 1/4 утвержденной годовой ставки (приложение Г).

Остаточная стоимость основных производственных и непроизводственных фондов определяется как стоимость основных средств по первичным данным бухгалтерского учета и соответствующей отчетности за вычетом их износа с учетом проведенной переоценки на начало года.

В целях урегулирования вопросов, связанных с проведением обязательной переоценки основных средств, согласно примечанию к постановлению МНС РБ от 30.12.2006 № 137 уточненный расчет по налогу на недвижимость за I квартал с учетом переоценки основных средств и незавершенного строительства по состоянию на 1 января 2007 года, произведенной в соответствии с законодательством, представлялся Гомельским райпо в налоговые органы не позднее 1 апреля 2007 года. Доплата в бюджет причитающихся сумм налога на недвижимость производилась до 10 апреля 2007 года, поэтому штрафные санкции к организации не применялись.

Суммы налога на недвижимость со стоимости основных производственных и непроизводственных фондов вносятся бухгалтерами Гомельского райпо в бюджет исходя из фактического расчета не позднее 22-го числа каждого месяца равными долями в размере 1/3 части квартальной суммы налога.

Что касается исчисления налога на незавершенное строительство, то его исчисление начинается по истечении срока строительства, определенного в соответствии со строительными нормами и правилами. Налог в части выполненного объема работ по объектам незавершенного строительства вносится заказчиком за счет прибыли, остающейся в его распоряжении. Сумма налога определяется исходя из стоимости незавершенного строительства на начало отчетного квартала и 1/4 утвержденной годовой ставки с учетом повышающих (понижающих) коэффициентов.

Налог вносится по каждому объекту, не введенному в указанный в договорах подряда срок, установленный в соответствии с требованиями строительных норм и правил.

По объектам, строительство которых осуществляется хозяйственным способом, налог на незавершенное строительство не начисляется.

Еще одними налогами которые уплачиваются из прибыли Гомельским райпо являются целевой сбор на содержание и развитие инфраструктуры города и целевой сбор на обновление и восстановление транспорта общего пользования, используемого на маршрутах в городском пассажирском, пригородном и междугородном автобусном сообщении. Эти два сбора в 2006 году рассчитывались и уплачивались в Гомельском районе в одной налоговой декларации, но в 2007 году именно в Гомельской области их разделили, поэтому сборы рассчитываются и заносятся Гомельским райпо в две налоговые декларации (приложения А и Б). Хотя порядок расчета остался прежним.

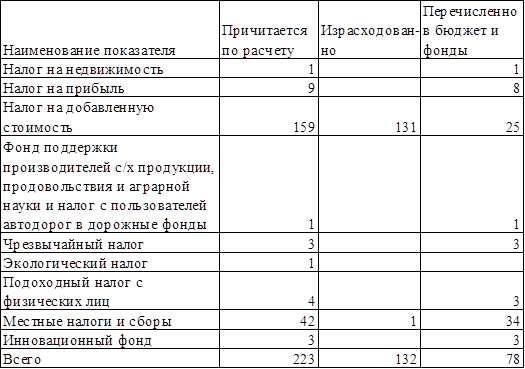

При проведении анализа исчисления и уплаты налогов и сборов Гомельским райпо следует проверить полноту уплаченных средств в бюджетные фонды, для того, что б определить какая сумма по налогам должна была быть уплачена, и какая на самом деле была перечислена в 2006 году, составим таблицу 2.4.

Из данных таблицы 2.4 видно, что в 2006 году было перечислено в бюджет 78 млн.р., при этом по расчету в Гомельском райпо причиталось 223 млн.р. В 2006 году в организации за счет взаимозачета по налогу на добавленную стоимость 131 млн.р. было израсходовано.

Таблица 2.4 - Уплата налогов Гомельским райпо в 2006 году млн.р.

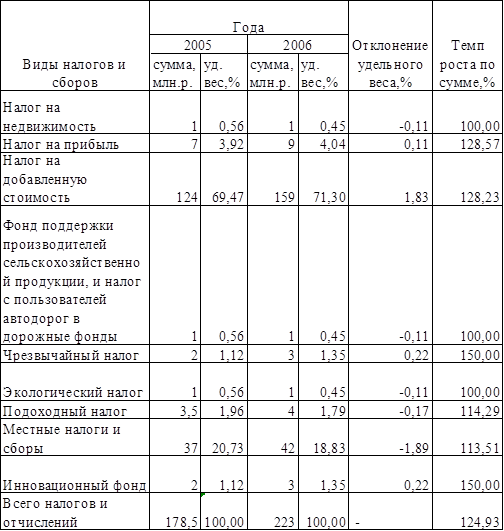

Анализ уплаты налогов и сборов, уплачиваемых Гомельским райпо продолжим в таблице 2.5, данные в таблице представлены по расчетам бухгалтеров организации.Данные таблицы 2.5 свидетельствуют о том, что в 2005 и 2006 годах в Гомельском райпо наибольший удельный вес в общей сумме налогов и сборов занимает налог на добавленную стоимость – 69-71%. Так же большой удельный вес занимают местные налоги и сборы – 18-20%. Налог на недвижимость в 2006 году по сравнению с 2005 годом по сумме не изменился – 1 млн.р., однако по удельному весу он снизился на 0,11 п.п., это произошло за счет того что общая сумма налогов по сумме выросла, а налог на недвижимость остался неизменным, так как увеличения недвижимости у организации не было, и ставка налога не менялась.

Таблица 2.5 - Состав и структура налогов и отчислений уплачиваемых в бюджет Гомельским райпо Несмотря на то, что ставка налога на прибыль не изменилась, сумма налога на прибыль выросла на 28,57%, что объясняется увеличением производства и реализации продукции, товаров и услуг, и соответственно выручки, а также структурным сдвигом между производством и торговлей.Налог на недвижимость так же вырос на 28,23%, данное увеличение произошло не только за счет увеличения товарооборота, но и за счет увеличения покупки товаров у производителей. Несмотря на то, что ставка налога на прибыль не изменилась, сумма налога на прибыль выросла на 28,57%, что объясняется увеличением производства и реализации продукции, товаров и услуг, и соответственно выручки, а также структурным сдвигом между производством и торговлей.Налог на недвижимость так же вырос на 28,23%, данное увеличение произошло не только за счет увеличения товарооборота, но и за счет увеличения покупки товаров у производителей.

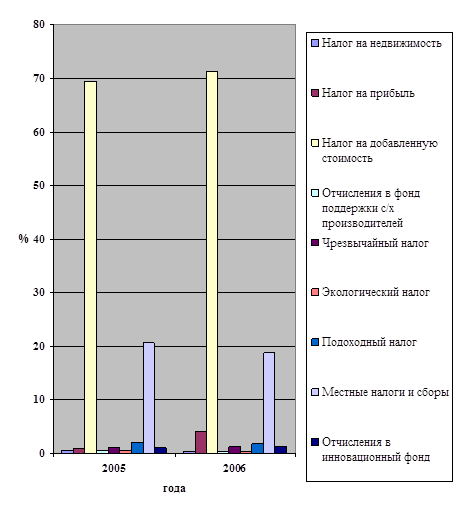

Рис. 2.2 - Структура налогов уплачиваемых Гомельским райпо в бюджет в 2005-2006 гг. Сумма таких налогов и отчислений, как экологический налог и отчисления в фонд с/х производителей и налог с пользователей автодорог не изменилась – 1 млн.р.Наибольшее увеличение по сумме и по удельному весу в общей сумме налогов в 2006 году по сравнению с 2005 годом наблюдалось по чрезвычайному налогу и по отчислениям в инновационный фонд – 50% или 0,22 п.п.В 2007 году данная структура налогов уплачиваемых организацией в бюджет изменилась, но данных за текущих год еще нет, поэтому анализ проводится по прошлым годам.Для того что б наглядно показать материалы представленные по Гомельскому райпо в таблице 2.5 составим диаграмму (рисунок 2.2).На рисунке 2.2 видно, что налог на добавленную стоимость и налоги, уплачиваемые Гомельским райпо в бюджет значительно превышают все остальные налоги и отчисления. Так же судя по рисунку можно сказать, что в 2006 году по сравнению с 2005 годом вырос чрезвычайный налог. Таким образом, можно сделать вывод что Гомельское райпо ежемесячно уплачивает 9 различных налогов, сборов и отчислений, в 2006 году сумма налогов составила 223 млн.р. Наибольшую долю в налогах занимают налог на добавленную стоимость и местные налоги и сборы. Расчеты с бюджетом Гомельское райпо проводит своевременно, поэтому никаких штрафных санкций в анализируемом периоде не было. Рис. 2.2 - Структура налогов уплачиваемых Гомельским райпо в бюджет в 2005-2006 гг. Сумма таких налогов и отчислений, как экологический налог и отчисления в фонд с/х производителей и налог с пользователей автодорог не изменилась – 1 млн.р.Наибольшее увеличение по сумме и по удельному весу в общей сумме налогов в 2006 году по сравнению с 2005 годом наблюдалось по чрезвычайному налогу и по отчислениям в инновационный фонд – 50% или 0,22 п.п.В 2007 году данная структура налогов уплачиваемых организацией в бюджет изменилась, но данных за текущих год еще нет, поэтому анализ проводится по прошлым годам.Для того что б наглядно показать материалы представленные по Гомельскому райпо в таблице 2.5 составим диаграмму (рисунок 2.2).На рисунке 2.2 видно, что налог на добавленную стоимость и налоги, уплачиваемые Гомельским райпо в бюджет значительно превышают все остальные налоги и отчисления. Так же судя по рисунку можно сказать, что в 2006 году по сравнению с 2005 годом вырос чрезвычайный налог. Таким образом, можно сделать вывод что Гомельское райпо ежемесячно уплачивает 9 различных налогов, сборов и отчислений, в 2006 году сумма налогов составила 223 млн.р. Наибольшую долю в налогах занимают налог на добавленную стоимость и местные налоги и сборы. Расчеты с бюджетом Гомельское райпо проводит своевременно, поэтому никаких штрафных санкций в анализируемом периоде не было. 2.3 Значение налоговой дисциплины и ответственность налогоплательщиков за ее нарушение

Налоговым законодательством Беларуси предусмотрены определенные меры, которые могут быть использованы органами взыскания для обеспечения соблюдения налоговых обязательств. Эти меры применяются в случае неисполнения, несвоевременного или ненадлежащего исполнения налогоплательщиком требований налогового законодательства по уплате в бюджет и государственные внебюджетные фонды налогов и других платежей. За подобные нарушения налогоплательщик несет материальную и (или) административную ответственность.

Не внесенные в установленные сроки уплаты суммы обязательных платежей считаются задолженностью. Задолженность взыскивается до полного ее погашения либо принятия в соответствии с законодательством Республики Беларусь решения об изменении порядка ее уплаты.

При поступлении сумм в уплату задолженности в первую очередь погашается задолженность по обязательным платежам (за исключением финансовых санкций), а затем задолженность по пене и финансовым санкциям. При взыскании задолженности путем обращения взыскания на имущество в первоочередном порядке покрываются расходы по ее взысканию (затраты на хранение, оценку, транспортировку, реализацию имущества и другие).

Налогоплательщики обязаны до наступления срока уплаты платежа сдать платежное поручение соответствующим банкам на перечисление платежа в бюджет, т. е. не позднее дня, предшествующего последнему дню, установленному для уплаты обязательного платежа. При отсутствии в банке платежных поручений на перечисление платежей в бюджет их взыскание обеспечивается органами взыскания, которым законодательными актами предоставлено это право. Взыскание налоговых платежей производится с начислением пени за каждый день просрочки в размере учетной ставки Национального банка, действующей на момент взыскания средств, если иное не установлено законодательством Беларуси.

Суммы обязательных платежей, не внесенные должниками добровольно в установленные сроки уплаты, взыскиваются в бесспорном порядке по распоряжению органа взыскания со счетов должников в национальной валюте (за исключением ссудных, спецссудных и корреспондентских, а также счетов по учету бюджетных средств государственного казначейства и местных бюджетов) путем выставления на эти счета инкассового распоряжения на списание в бюджет денежных средств (выручки), поступивших (зачисленных) от реализации должником товаров (работ, услуг). Банк с момента получения инкассового распоряжения органа взыскания на бесспорное взыскание обязательных платежей, обязан прекратить все другие операции по расходованию средств должника, за исключением выдачи средств на неотложные нужды и уплаты платежей, на которые распространяется внеочередной порядок их исполнения, если платежные документы на перечисление указанных платежей поступили в банк до предъявления инкассовых распоряжений органа взыскания.

При недостаточности на счетах должников денежных средств в национальной валюте и наличии на валютных счетах иностранной валюты, покупаемой банками Беларуси, задолженность взыскивается в иностранной валюте по курсу Национального банка, действующему на дату взыскания, с зачислением ее на соответствующие счета в порядке, определяемом Министерством финансов и государственным налоговым комитетом. Инспекции Государственного налогового комитета отражают в налоговом учете поступление взысканной (уплаченной) задолженности в иностранной валюте по курсу Национального банка, действующему на момент взыскания (уплаты) задолженности.

При отсутствии денежных средств на вышеуказанных счетах или их недостаточности органы взыскания вправе выставить распоряжения на бесспорное взыскание обязательных платежей одновременно ко всем счетам должника.

В случае отсутствия денежных средств на счетах должника или их недостаточности суммы задолженности взыскиваются в бесспорном порядке по распоряжению органа взыскания со счетов дебиторов, за исключением ссудных, спецссудных, а также счетов бюджетного финансирования, на которые зачисляются только средства республиканского и местного бюджетов. Не взыскиваются в бесспорном порядке со счетов должников и счетов дебиторов должников целевые переводы, к которым относятся средства, направляемые в соответствии с постановлениями Правительства Республики из бюджета и государственных целевых бюджетных фондов, на выполнение правительственных программ по выходу республики из кризиса, ликвидацию последствий стихийных бедствий, оказание материальной помощи населению, а также переводы министерств, других государственных органов, вышестоящих организаций, предназначенные на оказание единовременной материальной помощи конкретным работникам. Эти средства используются по целевому назначению независимо от наличия в банке инкассовых распоряжений органов взыскания к счету должника либо дебиторов должника.

При наличии платежного поручения дебитора на перечисление обязательных платежей в первую очередь исполняется его платежное поручение, а затем предъявленное инкассовое распоряжение на взыскание дебиторской задолженности должника в счет уплаты его задолженности. При отсутствии у должника денежных средств на счетах в банках взыскание задолженности может обращаться на другие денежные средства и финансовые активы независимо от места их нахождения в бесспорном порядке, а на иное имущество - в судебном порядке. Если налогоплательщик имеет задолженность и при этом его финансовые активы переданы другому юридическому лицу, индивидуальному предпринимателю, то они подлежат взысканию в бюджет в размерах имеющейся задолженности.

Обращение взыскания обязательных платежей на иное имущество должника в счет погашения задолженности производится через хозяйственный суд. При этом взыскание сумм финансовых санкций за нарушение налогового законодательства при недостаточности денежных средств на счетах должника и иных финансовых активов обращается на иное имущество должника по истечении шестимесячного срока со дня выявления нарушения. В случае выявления фактов сокрытия имущества должником либо незаконной передачи им имущества третьим лицам орган взыскания, чьи требования не были удовлетворены в процессе производства по делу о банкротстве, вправе предъявить иск об обращении взыскания на указанное имущество в хозяйственный суд по месту нахождения этого имущества. При недостаточности денежных средств, другого имущества для погашения задолженности по обязательным платежам в полном объеме у ликвидируемого субъекта хозяйствования остающаяся задолженность погашается собственниками имущества (учредителями, участниками) должника при условии, что они несут субсидиарную ответственность по обязательствам субъекта хозяйствования в соответствии с декретами, указами Президента Беларуси, законами Беларуси, уставом или иными учредительными документами.

Налоговым законодательством Беларуси предусмотрена ответственность налогоплательщиков за налоговые нарушения. Санкции выражаются в формах: штрафов с руководителей и должностных лиц предприятий, организаций, индивидуальных предпринимателей; финансовых санкций, включая пеню, применяемых по актам проверок к нарушителям законодательства о налогах и предпринимательстве; пении, взимаемые с налогоплательщика при нарушении условий предоставления налогового кредита, отсрочки или рассрочки платежей.

Плательщики налогов, не имеющие к сроку, установленному для уплаты налогов, бухгалтерских отчетов и балансов, расчетов и деклараций по налогам по установленной форме за соответствующий отчетный период, уплачивают 110% суммы налога, исчисленного за предыдущий отчетный период. После представления названных документов производится перерасчет налога исходя из фактически полученной прибыли, дохода облагаемого оборота и иных объектов налогообложения.

В случае отсутствия у плательщиков налогов документов бухгалтерского учета и других документов, отражающих их финансово-хозяйственную деятельность, государственные налоговые органы определяют сумму налогов, подлежащую уплате за проверяемый период, на основании имеющихся в их распоряжении сведений о деятельности плательщиков налогов [6; с. 13].

Определенные расчетным методом суммы налоговых платежей, подлежащие уплате, могут быть пересмотрены государственными налоговыми органами только в случае предъявления плательщиками налогов соответствующих документов, но не позднее трех месяцев со дня вручения акта проверки.

Плательщикам, своевременно не представившим декларации о доходах, подлежащих налогообложению налоговыми органами, предъявляется налоговым органом извещение об уплате налогов в размере 150% суммы налога, уплаченной за предыдущий отчетный период, или в размере, условно рассчитанном на основе информации о доходах, которой располагает налоговый орган. После представления названного документа и его проверки производится перерасчет налога исходя из фактически полученного дохода с удержанием 10% от причитающейся суммы налога.

При отсутствии учета прибыли (дохода) или ведении этого учета с нарушением установленного порядка, а также при непредставлении, несвоевременном представлении налоговым органам отчетов, расчетов и других документов, необходимых для исчисления и уплаты налогов, непредставлении или несвоевременном представлении платежных документов в учреждения банков на взнос платежей в бюджет плательщики налогов вносят в бюджет в виде санкций 10% причитающихся сумм налогов. За сокрытие, занижение объектов налогообложения взыскивается штраф в трехкратном размере общей суммы налогов или сборов, исчисленных из сокрытых, заниженных объектов налогообложения. При повторном сокрытии, занижении объектов налогообложения в течение года (12 месяцев со дня вынесения решения о применении финансовых санкций) в бюджет взыскивается штраф в пятикратном размере общей суммы налогов или сборов, исчисленных из сокрытых, заниженных объектов налогообложения. Не считаются повторными сокрытия, занижения, выявленные проверками, проведенными за один и тот же отчетный период независимо от времени их проведения, если по одной из проверок за этот отчетный период уже были применены штрафы за сокрытие, занижение объектов налогообложения. В случаях нарушений законодательства о налогах и предпринимательстве, повлекших увеличение одних налогов (сборов) и одновременно уменьшение других налогов (сборов) за один и тот же период, штрафы взыскиваются с суммы превышения исчисленных налогов (сборов).

Юридические лица и индивидуальные предприниматели, перечислившие за счет собственных денежных средств подоходный налог с доходов физических лиц, за исключением случаев, установленных законодательными актами Республики Беларусь, привлекаются налоговым органом к ответственности в виде штрафа в размере уплаченных сумм налога. Доходы, полученные плательщиком от занятия запрещенными видами деятельности, а также от деятельности, на занятие которой требуется получение специального разрешения (лицензии), осуществляемой без такого разрешения (лицензии), и штраф в размере полученного дохода от этой деятельности подлежат внесению в бюджет.

Денежные средства (выручка), принятые с нарушением установленного порядка их приема при реализации продукции (работ, услуг) за наличный расчет, взыскиваются в доход республиканского бюджета.

Товары (продукция), хранящиеся в пунктах продажи без документов (или по документам, не являющимся бланками строгой отчетности), подтверждающих их приобретение (поступление), подлежат аресту с последующей конфискацией в доход Республики Беларусь в установленном законодательством порядке.

В случаях скупки иностранной валюты без лицензии Национального банка Республики Беларусь, а также продажи ее вне обменных пунктов купленная и проданная иностранная валюта подлежит аресту с последующей конфискацией в доход Республики Беларусь в установленном законодательством порядке.

У страховых и перестраховочных организаций подлежат взысканию в доход бюджета в бесспорном порядке:

· суммы страховых взносов, перечисленных страховым и перестраховочным организациям с нарушением порядка заключения договоров перестрахования, установленного органом государственного надзора за страховой деятельностью;

· страховые суммы и суммы страхового возмещения, выплаченные необоснованно;

· суммы страховых резервов, использованных не по целевому назначению.

Сокрытие доходов, полученных в иностранной валюте, влечет перерасчет суммы доходов по курсу валюты, действующему на дату оплаты счетов.

Штраф и суммы других финансовых санкций должны быть уплачены плательщиком в бюджет в 15-дневный срок со дня составления должностными лицами налоговых органов акта о выявленных нарушениях. Налоговые органы имеют право приостанавливать операции плательщиков по расчетным и другим счетам в банках и иных финансово-кредитных учреждениях в случаях непредставления или отказа представить государственным налоговым инспекциям и их должностным лицам бухгалтерские отчеты и балансы, а также расчеты, декларации и другие документы, связанные с исчислением и уплатой налогов и иных обязательных платежей в бюджет; установления фактов сокрытия прибыли (дохода) или иных объектов налогообложения.

Банки обязаны исполнить предписания государственных налоговых органов о полном или частичном приостановлении операций налогоплательщика (клиента банка) по расчетным и другим счетам в день поступления предписания.

В случае неоднократного нарушения предписаний налоговые органы ставят перед Национальным банком Республики Беларусь вопрос о лишении данного банка лицензии на осуществление банковской деятельности. Банкам запрещается задерживать исполнение поручений налогоплательщиков на перечисление в бюджет налогов и иных обязательных платежей в бюджет.

В случаях неисполнения в сроки, указанные в предписании государственного налогового органа, по вине банка платежного поручения налогоплательщика или распоряжения налогового органа, а также неисполнения в сроки, установленные законодательством Беларуси, по вине банка платежного поручения юридического лица или индивидуального предпринимателя на перечисление в бюджет исчисленного и удержанного подоходного налога с доходов, выплачиваемых ими физическим лицам, с этого банка по распоряжению государственной налоговой инспекции взыскивается в бесспорном порядке пеня в размере двухкратной учетной ставки Национального банка Беларуси от неуплаченной суммы за каждый день просрочки платежа, начиная с установленного срока уплаты. Взыскание пени не освобождает банк от других видов ответственности. Во исполнение Декрета Президента Беларуси от 26 октября 1998 г. № 16 "О дополнительных мерах по взысканию задолженности с субъектов хозяйствования" создана Государственная комиссия при Совете Министров Беларуси по освобождению субъектов хозяйствования от финансовой ответственности за нарушение законодательства о налогах, предпринимательстве и списанию задолженности по платежам в бюджет (Комиссия).

Задачей Комиссии является принятие решений о списании задолженности по платежам в бюджет должников, признанных по решению суда банкротами, и субъектов хозяйствования, ликвидированных до вступления в силу Декрета Президента Беларуси от 26 октября 1998 г. № 16 и имеющих долговые обязательства по платежам в бюджет, не удовлетворенные за недостатком имущества, а также об освобождении субъектов хозяйствования от финансовой ответственности за нарушение законодательства о налогах и предпринимательстве.

Комиссия имеет право:

- получать от министерств, других республиканских органов государственного управления, местных исполнительных и распорядительных органов, а также субъектов хозяйствования необходимую информацию;

- приглашать на заседания Комиссии руководителей заинтересованных министерств, других республиканских органов государственного управления, местных исполнительных и распорядительных органов, а также субъектов хозяйствования.

С учетом финансового состояния нарушителя, характера допущенных нарушений, пояснений органов, применивших меры финансовой ответственности либо принявших решение о ликвидации субъектов хозяйствования, Комиссии предоставлено право принимать решения: о предоставлении отсрочки до 6 месяцев; о предоставлении рассрочки до 12 месяцев; о предоставлении отсрочки и рассрочки до 12 месяцев; о полном (частичном) освобождении от финансовой ответственности; об отказе в удовлетворении заявления.

Действующий порядок позволяет действенно и мобильно решать вопросы предотвращении нарушения налогового законодательства на правительственном уровне.

Так, с учетом рассмотренных материалов проверок допущенных нарушений и в целях их предотвращения, Государственной комиссией вносятся предложения в министерства по совершенствованию методологической работы по правильному исчислению и уплате налогов и недопущению нарушений в сфере налогового законодательства в подведомственных предприятиях и учреждениях и выдачи лицензий.

Налогоплательщикам предъявляется извещение об уплате налогов в размере 150% суммы налога, уплаченной за предыдущий отчетный период, или в размере, условно рассчитанном на основе информации о доходах, которой располагает налоговый орган. После этого производится перерасчет налога, исходя из фактически полученного дохода с удержанием 10% от причитающейся суммы налога.

Грубое нарушение правил учета доходов и расходов и объектов налогообложения в течение одного налогового периода–10% причитающихся сумм налогов.

За сокрытие, занижение объектов налогообложения взыскивается штраф в трехкратном размере общей суммы налогов или сборов, исчисленных из сокрытых, заниженных объектов налогообложения. При повторном нарушении в течение года (12 месяцев со дня вынесения решения о применении санкций) - штраф в пятикратном размере общей суммы налогов и сборов, исчисленных из сокрытых, заниженных объектов налогообложения.

Взыскивается в бесспорном порядке пеня в размере двукратной учетной ставки Нацбанка Беларуси от неуплаченной суммы за каждый день просрочки платежа.

В 2007 году был принят новый Административный кодекс Республики Беларусь в котором были произведены изменения по ответственности за нарушения налоговой дисциплины. Однако проверяющие органы до сих пор не разработали методику применения данных штрафных санкций, поэтому изменениями в законодательстве еще не пользуются.

В течение 2005-2006 года в Гомельском райпо было проведено 3 проверки налоговыми органами, в основном в 2006 году проверяли правильность начисления и уплаты налога на добавленную стоимость. За время проверок грубых нарушений выявлено не было, поэтому штрафных санкций на Гомельское райпо наложено не было.

Таким образом, государство установило довольно жесткие меры наказания для неплательщиков налогов, поэтому проще заплатить налог сразу, чем потом переплачивать с пеней.

3. Пути совершенствования налогов из прибыли

При планировании своей деятельности, размещении накопленных доходов и ресурсов предприятие разрабатывает, как правило, несколько вариантов и выбирает тот, который обеспечивает минимальный размер налоговых обязательств.

Существующая законодательная база со стороны бухгалтерского учета и со стороны налогового учета позволяет налогоплательщику самому планировать и формировать свои «вычеты» при определении финансового результата. Данный фактор может быть активно использован налогоплательщиком при минимизации налога на прибыль.

Кроме «вычетов» при планировании налоговых платежей используется возможность получения кредитов, отсрочек и полного освобождения от налогов.

Главная проблема, возникающая при налогообложении прибыли, это не размер ставки, а порядок определения налогооблагаемой базы.В сложившихся экономических условиях предприятия часто вынуждены реализовывать свою продукцию по цене не выше фактической себестоимости.Действующее налоговое законодательство не запрещает проводить эту операцию.Но если в бухгалтерском учете выручка для определения финансового результата отражается в фактически полученных суммах, то для целей налогообложения выручка может отражаться по-разному. Таким образом, особую важность приобретает определение рыночной цены.Тема рыночных цен на продукцию (работы, услуги) одна из наименее методически проработанных тем в нормативных актах по налогообложению в Республике Беларусь.Слабым местом порядка определения рыночной цены для целей налогообложения реализации продукции по ценам не выше себестоимости является отсутствие нормативно-правового акта, в котором был бы конкретно изложен приемлемый, универсальный метод определения рыночной цены продукции, одинаково обязательный как для предприятий, так и для налоговых органов. Разработать такой универсальный метод не только чрезвычайно трудно, но и вряд ли возможно, если от метода требуется, чтобы он мог быть одновременно пригоден для разных видов производств. Но если не всегда можно определить для целей налогообложения рыночную цену продукции в строгом соответствии с нормативно - правовыми актами, то еще труднее определить таким образом рыночную цену для целей налогообложения применительно к работе или услуге. Практически возможно определение рыночных цен только на элементарные работы и услуги, состоящие из минимального количества операций, и на широко распространенные, состоящие из однотипных, повторяющихся операций.Определить же рыночную цену работы или услуги, носящей индивидуальный характер, практически невозможно. Именно этими трудностями объясняется то, что в нормативных актах только формулируется понятие рыночной цены и указываются основные принципы ее определения, но не дается конкретный метод ее определения.Все вышеизложенное свидетельствует о том, что простота и доступность восприятия налога на прибыль в данном случае не соблюдается.Налогоплательщик вынужден прилагать время и средства на определение рыночных цен и аналогичной продукции (привлечение оценщиков для этих целей).Важное значение для уменьшения налоговых обязательств имеет полное и правильное использование всех установленных законом льгот: вычетов из облагаемой базы, налоговых кредитов, отсрочки уплаты налогов.Все меры по минимизации налоговых обязательств можно разделить на две большие группы:· ведущие к уменьшению базы обложения, налоговой ставки или налогового оклада;· способствующие сдвигу прибыли на более поздние периоды и соответственно, отсрочке уплаты налогов.Наиболее значительные вычеты из облагаемой прибыли предоставлены предприятиям для стимулирования инвестиций.Льготы можно рассматривать как самый нестабильный элемент налоговой системы, они постоянно изменяются, пересматриваются, отменяются, сокращаются и т.д.Во многих странах западной Европы налоговые льготы считаются более эффективным средством поддержки предприятий, чем бюджетные субсидии.Существует мнение, что налоговые стимулы не способны оказать решающего воздействия на развитие инвестиций, но, несмотря на это они оказывают определяющее воздействие на макроэкономический климат в стране.Экономическую значимость льгот можно подтвердить размерами той доли прибыли, которая посредством льготного налогообложения остается у предприятий 18,6% налогооблагаемой прибыли. При этом большую долю в этой сумме составляют средства, использованные на долгосрочные инвестиции 11,1%.Существуют сторонники и противники налоговых льгот. Процесс сокращения налоговых льгот, в особенности носящих индивидуальный характер, в целом позитивное явление. Но он не должен свестись к полной ликвидации льгот как элемента налога. Отмена всех налоговых льгот в принципе возможна, в условиях стабильной экономики, и существуют страны, где при таком подходе минимален уровень налогообложения. Недостатки заключены не в самих льготах, а в их неоправданном применении.Среди наиболее значимых по содержанию выступают льготы по капитальным вложениям, которые можно разделить на две группы: для отраслей сферы материального производства освобождается от налогообложения прибыль, например на финансирование капитальных вложений производственного назначения с целью развития собственной производственной базы; и на финансирование жилищного строительства. В отличие от предыдущей льготы последняя распространяется на все предприятия. Однако, эти льготы имеют ограничения они предоставляются только при условии полного использования предприятием сумм начисленного износа на последнюю отчетную дату.Существующие ограничения в части их применения значительно усложняют расчеты налогооблагаемой прибыли. При реализации или безвозмездной передаче (в течение двух лет со дня получения льготы) основных средств и объектов, при приобретении которых предприятие получило указанные льготы по налогу на прибыль, налогооблагаемая прибыль увеличивается на остаточную стоимость этих основных средств в пределах сумм предоставленных льгот.Вопрос об упразднении или сохранении этой льготы очень важен. В настоящее время она не выполняет той роли, которая на нее возложена, по причине сильной размытости и неконкретности. В определенной мере она дает возможность налогоплательщику уходить от налогообложения. Основная цель, с которой была введена эта льгота стимулирование инвестиций в реальный сектор экономики. Но при этом механизме, который предусмотрен действующим законодательством, эффективность использования предприятием данной льготы крайне низкая.Для того, что б оптимизировать налоги уплачиваемые из прибыли в Гомельском райпо следует провести ряд мероприятий:

– так как у Гомельского райпо не все структурные подразделения находятся на территории одной административно-территориальной единицы, а на разных территориях установлен различный повышающий коэффициент при уплате налога на недвижимость, исчисление налога по таким объектам налогообложения производится по ставке налога с применением коэффициента, установленного на территории административно-территориальной единицы по месту расположения этих объектов налогообложения. Следовательно организации следует пересмотреть свои объекты налогообложения и повышающие ставки, это может привести к снижению размера уплаты налога на недвижимость.

– должны быть предприняты необходимые действия по улучшению структуры уплачиваемых налогов. Для этого необходимо осуществление комплекса мер по электронизации платежей и расчетов по налогам и сборам, внедрению соответствующих информационных технологий в Гомельском райпо которые позволят не только более четко считать налогооблагаемую базу, но и оповещать своевременно о б изменениях в законодательной базе Республики Беларусь (электронный Главный бухгалтер);

– при исчислении налога на прибыль в Гомельском райпо следует унифицировать методику формирования совокупного годового дохода (СГД), предусмотреть возможности его последующей корректировки, отнесение на вычеты расходов с дальнейшим определением налогооблагаемого дохода (вычеты по фиксированным активам, страховые премии, провизии по сомнительным безнадежным долгам и др.), право переноса убытков и конечное исчисление налога, подлежащего уплате в бюджет.

Данные мероприятия могут быть осуществлены внутри Гомельского райпо, без помощи со стороны государства. Однако есть такие мероприятия по оптимизации уплаты налогов, которые могут быть предприняты исключительно государством.

Таким образом, можно сделать следующий вывод: руководителям предприятий необходимо досконально знать налоговую систему и в частности ее раздел касающийся льгот для максимального снижения суммы налогов, а значит и налоговой нагрузки. В свою очередь государству, ради своей же выгоды, следует принять все возможные меры по снижению налоговой нагрузки на предприятия.

ЗАКЛЮЧЕНИЕ

Изменение социально-экономического развития государства в период перехода к рыночным отношениям приводит к качественным структурным сдвигам в сторону интенсификации производства, что обусловливает неизменный рост денежных накоплений и главным образом прибыли предприятий различных форм собственности.Заинтересованность предприятий в производстве и реализации качественной, пользующейся спросом на рынке продукции, отражается на величине прибыли, которая при прочих равных условиях находится в прямой зависимости от объема реализации этой продукции.Прибыль является основным источником собственных средств предприятия. С одной стороны, прибыль рассматривается как результат деятельности организации, с другой, как основа дальнейшего развития. Для страны прибыль организаций означает наполняемость доходной части бюджета, возможность решения социальных проблем страны или региона.Начисление и уплата налогов из прибыли была было представлено на примере Гомельского райпо. Организация является прибыльной и рентабельной, в 2006 году по сравнению с 2005 годом все показатели ликвидность и рентабельности выросли, поэтому работу райпо можно назвать эффективной.Гомельское райпо ежемесячно уплачивает 9 различных налогов, сборов и отчислений, в 2006 году сумма налогов составила 223 млн.р. Наибольшую долю в налогах занимают налог на добавленную стоимость и местные налоги и сборы. Налог на прибыль в 2005-2006 годах вырос в структуре общих налогов уплачиваемых организацией в бюджет на 0,11 п., а налог на недвижимость на 1,83 п. Следовательно налоги уплачиваемые из прибыли организации с каждым годом увеличивают свою долю в общих налогах, хотя по стране данные показатели наоборот снижаются.В течение 2005-2006 года в Гомельском райпо было проведено 3 проверки налоговыми органами, в основном в 2006 году проверяли правильность начисления и уплаты налога на добавленную стоимость. За время проверок грубых нарушений выявлено не было, поэтому штрафных санкций на Гомельское райпо наложено не было.

Одна из важнейших перспективных задач совершенствования системы налогообложения прибыли это ослабление ее фискальной направленности, либерализация при повышении четкости и ясности налогового законодательства, ликвидация многочисловой и противоречивой нормативной базы, сложных и неопределенных налоговых процедур. Реформирование налогообложения прибыли, как и налоговой системы в целом, должно опираться только на воспроизводственный принцип, налог должен стимулировать рост производства, его пропорциональность, повышение производительности труда. Сочетание интересов государства и производителя, целостная активно действующая система регуляторов экономики, формирующая цели и выбор стратегии, методы и средства хозяйственной деятельности каждого предприятия при одновременном учете приоритетных общегосударственных интересов основное условие выхода страны из кризиса.Для того, что б оптимизировать налоги уплачиваемые из прибыли в Гомельском райпо следует провести ряд мероприятий:

– организации следует пересмотреть свои объекты налогообложения и повышающие ставки, это может привести к снижению размера уплаты налога на недвижимость.

– должны быть предприняты необходимые действия по улучшению структуры уплачиваемых налогов;

– при исчислении налога на прибыль в Гомельском райпо следует унифицировать методику формирования совокупного годового дохода.

Список использованной литературы

1. Банковский кодекс Республики Беларусь Мн.: Амалфея. - 2001. - 185 с.

2. Бобоев М.Р., Мамбеталиев Н.Т., Тютюрюков Н.Н. Налоговые системы зарубежных стран: СНГ. - М.: Гелиос АРВ, 2002.

3. Баканов М.И. Бухгалтерский учет в торговле: учеб. пособие для вузов./ М.И. Баканов- М.: Финансы и статистика, 2002. – 576 с.

4. Бланк И.А. Финансовый менеджмент: учебный курс./ И.А. Бланк - Киев: Ника-Центр; Эльга, 1999. - 263 с.

5. Василевская Т.М. Налоги и отчисления предприятий Республики Беларусь: методика и практические рекомендации/ Т.М. Василевская, Н.Н. Демчук- Мн.: Белпринт, 1999. – 272 с.

6. Кондраков Н.П. Бухгалтерский учет/ Н.П. Кондраков– М.: Инфра-М., -1998. – 584 с.7. Карякина О.А. Налоговая система Республики Беларусь и ее совершенствование в рамках создания налогового кодекса Республики Беларусь. – Мн.: АУ при Президенте РБ, 2004. – 31 с.

8. Карякина О.А. Налоговая система Республики Беларусь. – Мн.: АУ при Президенте РБ, 2004.

9. Налоговый кодекс Республики Беларусь - Мн.: Ураджай, 2001 - 517 с.

10. «О налоге на недвижимость»// закон Республики Беларусь от 23.12.1991 г. в редакции от 04.07.2004 г. // Нац. реестр правовых актов Респ. Беларусь, -2000. - N 38, - С. 8.

11. «О внесении дополнений и изменений в некоторые законы Республики Беларусь по вопросам налогообложения»// закон Республики Беларусь от 29 декабря 2006 г. № 190-З // Нац. реестр правовых актов Респ. Беларусь, -2006. - N 12. - С. 9.

12. «Об утверждении форм налоговых деклараций (расчетов), Инструкции о порядке ведения регистров налогового учета по налогу на прибыль, о некоторых вопросах заполнения налоговых деклараций (расчетов), устранения двойного налогообложения и о признании утратившими силу некоторых нормативных правовых актов Государственного налогового комитета Республики Беларусь, Министерства по налогам и сборам Республики Беларусь и их отдельных положений»// закон Республики Беларусь от 20 декабря 2006 года // Нац. реестр правовых актов Респ. Беларусь, -2006. - N 11. - С. 8.

13. О порядке ведения регистров налогового учета по налогу на прибыль // инструкция Республики Беларусь от 30 декабря 2006 г. № 137// Нац. реестр правовых актов Респ. Беларусь, - 2006. - N 13, - С. 12.

14. О некоторых вопросах взимания налогов на доходы и прибыль иностранных организаций: постановление Министерства по налогам и сборам Республики Беларусь 5 февраля 2007 г. № 21 //Нац. экон. газ.- 2007.-16 сентября (№ 71).- С. 6.

15. Комментарий к Закону Республики Беларусь от 23.12.1991 № 1337-XII «О налоге на недвижимость». Порядок исчисления и уплаты налога на недвижимость юридическими лицами в 2007 году: письмо Министерства по налогам и сборам Республики Беларусь от 1 марта 2007 г. № 2-2-25/20054//Нац. экон. газ.- 2007.-12 февраля (№ 58).- С. 8.

16. «Об утверждении Инструкции о порядке отражения организациями в бухгалтерском учете высвобождаемых сумм превышения налогов в соответствующий период 2006 года»// постановление Минфина от 12.04.2006, №40 - Экономическая газета, -28.04.2006, -№ 34. - С.5.

17. Павлова Л.Н. Финансовый менеджмент. Управление денежным оборотом.// Л.Н. Павлова - М.: Финансы и статистика, 1993.- 160 с.

18. Панков Д.А. Бухгалтерский учет в зарубежных странах: учеб. пособие для вузов/ Д.А. Панков. - Мн: высш. шк., Экаунт, 1997.- 160 с.

19. Титов В.И. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб. для вузов / В.И. Титов. - М.: Изд.-торг. корп. "Дашков и К", 2005. – 352 с.

|