КУРСОВАЯ РАБОТА

По дисциплине: Деньги, кредит, банки

На тему: «Банковская система»

2008 г.

Содержание

Введение

1. Понятие банка

1.1. Характеристика банка как элемента банковской системы

1.2. Центральный банк Российской Федерации

1.2.1 Операции центрального банка

1.3. Коммерческий банк

1.3.1. Принципы деятельности коммерческих банков

1.3.2. Организационная структура коммерческого банка

1.4. Взаимоотношения Центрального банка Российской Федерации с коммерческими банками

2. Структура банковской системы

2.1. Элементы банковской системы и типы банков

2.2. Развитие банковской системы

3. Функции банков. Их роль в экономике

3.1. Цели и функции Центрального банка России

3.2. Функции коммерческих банков

3.3. Роль банков в регулировании экономики

Заключение

Список литературы

Введение

Становление и функционирование банковской системы играет одну из главных ролей в процессе экономических преобразований в России. В руках банков находятся важнейшие рычаги воздействия на финансовую, инвестиционную, производственную и многие другие сферы экономики. В России произошла ломка всей старой экономической системы и переход к системе рыночной экономики. Функционирование кредитной системы, организация финансово – кредитного обслуживания предприятий, организаций и населения играют исключительно важную роль в развитии хозяйственных структур. От эффективности и бесперебойности функционирования кредитно – финансового механизма зависят не только своевременное получение средств отдельными хозяйственными единицами, но и темпы экономического развития страны в целом.

В связи с вышесказанным можно считать тему написания настоящей курсовой работы «Банковская система» достаточно актуальной в настоящее время.

Основной целью написания курсовой работы является: изучение структуры и функции банков, их роли в экономике страны.

Для достижения поставленной цели в данной курсовой работе необходимо решить следующие задачи:

- рассмотреть банк как элемент банковской системы;

- изучить операции Центрального банка России

- рассмотреть принципы деятельности коммерческих банков;

- рассмотреть структуру банковской системы;

- определить функции банков и их роль в экономике страны.

Теоретико-методической основой в курсовой работе явились труды авторов: Лаврушина О. И., Симоненко Н. Н., Симоненко В. Н., Ивановой С. П., Жарковской Е. П., Арендс И. О. и др., были проработаны учебные пособия, статьи в периодических изданиях и нормативные акты.

1.

Понятие банка

1.1.

Характеристика банка как элемента банковской системы

Банки являются мощной производительной силой, их деятельность напрямую связана с экономикой, обеспечением непрерывности и ускорением производства, приумножением богатства общества. Многое при этом зависит от организации банковского дела, т. е. от технологии банковских операций, «железных» правил ведения банковского хозяйства, позволяющих повышать эффективность и банковской деятельности, и экономики в целом [4].

Банк – автономное, независимое, коммерческое предприятие. У него, как у любого предприятия, есть свой продукт. Продуктом банка являются, прежде всего, формирование платежных средств (денежной массы), а также разнообразные услуги в виде предоставления кредитов, гарантий, поручительств, консультаций, управления имуществом. Деятельность банка носит производительный характер.

В условиях рынка банки – ключевое звено, питающее народное хозяйство дополнительными денежными ресурсами; они перераспределяют денежные ресурсы из области их избыточности в область их дефицита. Современные банки не только торгуют деньгами, но одновременно являются аналитиками рынка. По своему местоположению банки оказываются ближе всего к бизнесу, его потребностям, меняющейся конъюнктуре. Таким образом, рынок неизбежно выдвигает банк в число основополагающих, ключевых элементов экономического регулирования.

Банк – кредитно-финансовая организация, которая сосредоточивает временно свободные денежные средства (вклады), предоставляет их во временное пользование в виде кредитов (займов, ссуд), осуществляет посредничество во взаимных платежах и расчетах между предприятиями, учреждениями или отдельными лицами, регулирует денежное обращение в стране, включая выпуск (эмиссию) новых денег [6].

Банк как специфическое предприятие производит продукт, существенно отличающийся от продукта сферы материального производства, он производит товар особого рода в виде денег, платежных средств. Помимо данного продукта банки предоставляют услуги, преимущественно денежного характера.

Основной продукт банка в сфере услуг – кредит. Банковский кредит предоставляется не как некая сумма денег, а как капитал: заемные денежные средства должны совершить кругооборот в хозяйстве заемщика и возвратиться к исходной точке с приращением в виде ссудного процента как части вновь созданной стоимости.

Банк работает в основном на чужих деньгах, аккумулируемых на началах возвратности, а предприятие осуществляет свою деятельность преимущественно на собственных ресурсах.

Банк выпускает ценные бумаги, совершает операции по учету и хранению ценных бумаг других эмитентов.

Банк – торговое, посредническое, а не промышленное предприятие. Он «покупает» и «продает» ресурсы, функционирует в сфере перераспределения, содействует обмену товарами, имеет своих «продавцов», хранилища, особый «товарный запас», его деятельность во многом зависит от оборачиваемости.

Деятельность банка носит не только коммерческий, но и общественный характер. Более всего его сущности соответствует термин «институт».

Получение прибыли банком не является специфической целью, делающей его предприятием особого рода. Банк отличает от других предприятий то, что он создает особый продукт – платежные средства. Прибыль, к которой стремится банк, не определяет всю его коммерческую деятельность. Согласно современной теории предприятия большое значение для банка имеют его конкурентная позиция на рынке, репутация стабильно развивающегося экономического субъекта [4].

1.2. Центральный банк Российской Федерации

В банковской системе Центральный банк страны играет ключевую роль. От его деятельности зависит устойчивость развития национальной экономики и ее банковского сектора. Регулируя денежный оборот в наличной и безналичной формах, центральный банк создает экономические предпосылки для движения товаров и услуг от производителя к потребителю.

Центральный банк функционирует в сфере обмена. Создавая свой продукт в виде наличных денег и безналичных платежных средств, эмитируя их в обращение, он обеспечивает кругооборот и оборот капитала экономических субъектов, непрерывность процесса производства, распределения, перераспределения и потребления общественного продукта.

Центральный банк – экономический институт, функционирующий в сфере товарно-денежных отношений. Его денежно-кредитная политика основана на использовании денег, кредита, процента, валютного курса.

Центральный банк – общественный институт, работающий на макроуровне экономических отношений. Эмитирование им наличных денег и платежных средств важно для отдельных экономических субъектов и для экономики в целом. Обеспечивая рациональную организацию денежного обращения, безинфляционное развитие, он создает условия для сохранения ценности денег и тем самым для социального развития общества.

Правовой статус Центрального банка Российской Федерации и цели его деятельности, функции и полномочия определяют Конституция Российской Федерации, Федеральный закон «О Центральном банке Российской Федерации (Банке России)», другие федеральные законы.

Центральный банк Российской Федерации в отличие от коммерческих банках – федеральный орган государственной власти. Его государственно-властные полномочия распространяются на денежно-кредитную сферу и регулирование деятельности банков, входящих в банковскую систему страны. Такое управление не предполагает право собственности на имущество управляемых субъектов, их подчинение банку. Банк России осуществляет государственное управление в форме денежно-кредитного регулирования с помощью введения норм и правил деятельности неподчиненных ему банков, надзора и контроля за их работой.

Фундаментальный признак деятельности Центрального банка Российской Федерации – ее независимый характер. Федеральный закон «О Центральном банке Российской Федерации (Банке России)» декларирует: функции и полномочия «Банк России осуществляет независимо от других федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления» (п. 2 ст. 1).

Прежде всего, речь идет о независимости операционной деятельности Банка России. Он осуществляет определенный спектр операций, предусмотренным банковским законодательством, по специально разработанным нормам.

Банк России подотчетен Государственной Думе. Дума назначает и освобождает от должности Председателя Банка России (по представлению Президента РФ) и членов Совета директоров Банка России (по представлению его Председателя, согласованному с Президентом РФ), рассматривает годовой отчет Банка России, основные направления единой государственной денежно-кредитной политики и принимает по ним решение [4].

1.2.1. Операции центрального банка

Функция, в юридическом отношении трактуемая как направление деятельности, предполагает осуществление ряда операций и сделок. В рамках установленных законом функций Центральный банк Российской Федерации:

- проводит операции по выпуску денег в обращение;

- осуществляет кредитные, расчетные, кассовые и депозитные операции;

- покупает и продает государственные ценные бумаги на открытом рынке;

- покупает и продает облигации, эмитируемые им, и депозитные сертификаты;

- покупает и продает иностранную валюту, а также платежные документы и обязательства, номинированные в иностранной валюте, выставленные российскими и иностранными кредитными организациями;

- покупает, хранит, продает драгоценные металлы и иные виды валютных ценностей;

- принимает на хранение и управление ценные бумаги и другие активы;

- выдает поручительства и банковские гарантии;

- совершает операции с финансовыми инструментами, используемые для управления финансовыми рисками;

- открывает счета в российских и иностранных кредитных организациях на территории Российской Федерации и территориях иностранных государств;

- выставляет чеки и векселя в любой валюте;

- проводит иные банковские операции.

К кругу иных банковских операций относятся предусмотренные Федеральным законом «О банках и банковской деятельности» операции:

- привлечение денежных средств юридических и физических лиц во вклады (депозиты);

- размещение их от своего имени и за свой счет;

- открытие и ведение банковских счетов экономических субъектов;

- осуществление по поручению своих клиентов расчетов по счетам, открываемым в учреждениях Банка России.

Банку России предоставлено право заниматься инкассацией денежных средств, векселей, расчетных и платежных документов, привлекать во вклады и размещать драгоценные металлы.

Операции, предусмотренные законодательством, выполняют учреждения Банка России. Основная работа по банковскому обслуживанию клиентов сосредоточена в его главных управлениях, национальных банках, полевых учреждениях, расчетно-кассовых центрах (РКЦ), операционных управлениях. Для банковского обслуживания клиентов данные учреждения должны получить генеральную доверенность от Банка России на право проведения от его имени операций, предусмотренных законодательством [4].

1.3.

Коммерческий банк

Деятельность коммерческих банков в России регламентируют Гражданский кодекс РФ и федеральные законы: от 10 июля 2002 г. № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)», от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности», от 25 февраля 1999 г. № 40-ФЗ «О несостоятельности (банкротстве) кредитных организаций» и Закон РФ от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле».

В Российской Федерации коммерческие банки (и иные кредитные организации) могут быть образованы на основе любой формы собственности как хозяйственное общество. Хозяйственные общества, а, следовательно, и банки, могут создаваться в форме акционерных обществ, обществ с ограниченной ответственностью и обществ с дополнительной ответственностью. Таким образом, регламентация деятельности коммерческих банков дополняется также положениями федеральных законов от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах или от 8 февраля 1998 г. № 4-ФЗ «Об обществах с ограниченной ответственностью».

В настоящее время в Российской Федерации по объему принадлежащего им капитала преобладают акционерные банки. Акционерный банк может быть открытым или закрытым акционерным обществом, что отражается в его Уставе и фирменном наименовании.

Уставный капитал коммерческого банка, образованного в форме акционерного общества, формируется за счет размещения его акций. Акционеры несут ответственность по обязательствам банка только в пределах стоимости принадлежащих им акций [5].

Коммерческий банк действует в сфере обмена. Он «покупает» ресурсы и «продает» их, содействуя обмену товарами. Банк, «продавая свой товар» (например, кредиты), выступает собственником ссужаемой суммы, получая при возврате не только ее первоначальную стоимость, но и надбавку к ней в виде ссудного процента.

С ростом платежного оборота повышается роль банков как расчетных центров. Банки расширяют базу накопления денежного капитала, мобилизуя как крупные, так и мелкие сбережения, и вкладывают полученные средства через инвестиции и систему кредитов в развитие экономики страны. Важную роль играет банк как агент биржи, реализующий свое право продавать и покупать ценные бумаги и иностранную валюту [6].

1.3.1. Принципы деятельности коммерческих банков

При осуществлении своей деятельности коммерческие банки руководствуются определенными принципами, часть которых присуща любым коммерческим организациям, а часть продиктована спецификой банковской деятельности. Принципами деятельности называется совокупность оснований, которыми субъекты хозяйствования руководствуются в процессе своей деятельности.

Первый основополагающий принцип деятельности коммерческого банка, как и любой другой коммерческой организации, заключается в максимизации прибыли. Прибыль является движущим мотивом деятельности банка, заставляющим его взвешенно подходить к вопросу размещения своих ресурсов. Вторым принципом деятельности коммерческого банка является работа в пределах реально имеющихся ресурсов. То есть коммерческий банк осуществляет все операции в пределах остатка средств на своих корреспондентских счетах. Экономическая самостоятельность также является важным принципом деятельности коммерческого банка. Экономическая самостоятельность предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами, остающимися после уплаты налогов.

Можно выделить еще один принцип деятельности – максимальное привлечение клиентов, так как чем больше у коммерческого банка будет клиентов, тем больше денежных средств банк сможет привлечь и разместить и, соответственно, получить большую прибыль.

Следующий принцип деятельности заключается в том, что взаимоотношения коммерческого банка со своими клиентами строятся как обычные рыночные отношения. Предоставляя ссуды, коммерческий банк исходит, прежде всего, из рыночных критериев – прибыльности, риска и ликвидности. И, наконец, еще один принцип работы коммерческого банка заключается в том, что государство может осуществлять регулирование его деятельности только косвенными экономическими методами, а не прямыми приказами. Государство определяет «правила игры» для коммерческих банков, оно не имеет права вмешиваться в их оперативную деятельность [5].

1.3.2.

Организационная структура коммерческого банка

Организационное устройство коммерческих банков соответствует общепринятой схеме управления акционерным обществом. Высший орган акционерного общества – общее собрание акционеров, созываемое, как правило, один раз в год. Текущими делами акционерного общества руководят правление и совет директоров.

Правление состоит из председателя правления, его заместителей и представителей наиболее крупных участников банка. Заседания правления проводятся регулярно, решения принимаются большинством голосов. При равенстве голосов голос председателя правления является решающим.

Ревизионная комиссия избирается общим собранием участников и подотчетна совету банка. Правление банка представляет ревизионной комиссии все необходимые материалы для проведения ревизии. Ревизионная комиссия составляет заключения по годовым отчетам баланса банка, без ее заключения баланс банка не может быть утвержден общим собранием акционеров. В состав коммерческого банка входит ряд управлений: кредитное, валютное, маркетинга, депозитных операций, расчетно-кассового обслуживания, прогнозирования деятельности, бухгалтерия, юридический и другие отделы.

Кредитная организация может открывать обособленные подразделения – филиалы и представительства, сведения о которых должны содержаться в ее уставе. Филиалом кредитной организации является обособленное подразделение, расположенное вне места нахождения кредитной организации и осуществляет от его имени банковские операции, предусмотренные лицензией Банка России, выданной кредитной организации. За открытие филиалов кредитной организации взимается сбор в размере тысячекратного минимального размера оплаты труда на момент уведомления об открытии филиала. Сбор зачисляется в доход федерального бюджета. Представительством кредитной организации является ее обособленное подразделение, расположенное вне места нахождения кредитной организации, представляющая ее интересы и осуществляющая их защиту. Представительство не имеет право осуществлять банковские операции. Оно создается для обеспечения представительских функций банка, совершения сделок и иных правовых действий. Оно не занимается расчетно-кассовым и кредитным обслуживанием клиентов и не имеет корреспондентского субсчета. Для осуществления хозяйственных расходов ему открывают текущий счет.

Филиалы и представительства не являются юридическими лицами. Они осуществляют свою деятельность на основании положений, утвержденных создавшей их кредитной организацией, и считаются открытыми с момента уведомления Банком России.

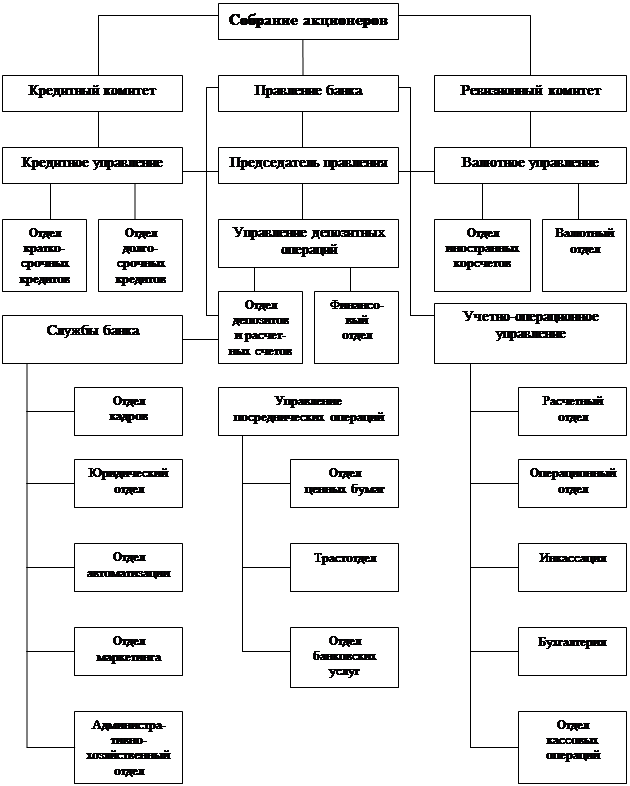

Рис. 1.3.3. Типовая организационная структура коммерческого банка

Кредитная организация может также открывать внутренние структурные подразделения вне места нахождения головной организации и филиала. К внутренним структурным подразделениям относятся:

- дополнительные офисы;

- операционные кассы;

- обменные пункты [5].

-

1.4. Взаимоотношения Центрального банка Российской Федерации с коммерческими банками

Взаимоотношения Центрального банка Российской Федерации с коммерческими банками направлены на реализацию роли банковской системы в развитии экономики. Взаимодействие это идет по линии целевой ориентации и по линии его полномочий.

Взаимодействие для реализации целей Банком России:

Банк России обеспечивает эффективное и бесперебойное функционирование платежной системы, стабильность денежного обращения и тем самым создает необходимые предпосылки для эффективного функционирования экономических субъектов,в том числе коммерческих банков.

В соответствии с установленными полномочиями Банк России осуществляет банковское регулирование и надзор за тем, как коммерческие банки соблюдают банковское законодательство, выполняют нормативные акты Банка России, обязательные нормативы деятельности. Банк России принимает решения о регистрации банков, выдает и отзывает их лицензии.

Взаимодействие по линии полномочий Банка России:

По своим полномочиям (функциям) Банк России является банком банков. В соответствии с банковским законодательством он выступает кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования.

Банк России инструкциями, положениями, приказами устанавливает правила проведения банковских операций, регламентирует операционную деятельность кредитных учреждений, организацию их внутреннего контроля, взаимодействие с другими экономическими субъектами.

В процессе регулирования банковской деятельности Банк

России:

- не отвечает по обязательствам банков, как и банки не отвечают по обязательствам Банка России;

- не участвует в капиталах кредитных учреждений (согласно установленному графику уменьшение или отчуждение долей его участия в уставном капитале банков, созданных на территориях иностранных государств, проводится в сроки, согласованные с Правительством РФ);

- не вмешивается в

оперативную деятельность кредитных учреждений;

- не имеет права обязывать банки ограничить их операции с клиентами, требовать представления документов, не предусмотренных законодательством, но может вводить квалификационные требования к кандидатам на должности руководителя банка и его заместителей, главного бухгалтера банка и его заместителей;

- запрашивает и получает информацию о финансовом состоянии и деловой репутации участников (акционеров) кредитной организации;

- анализирует деятельность банков, принимает меры по их финансовому оздоровлению;

- проводит проверки банков (их филиалов) и при установлении нарушений может изыскивать с них штраф, требовать осуществления мероприятий по их финансовому оздоровлению, замене руководителей, реорганизации банка, запретить совершение отдельных банковских операций на определенный срок, назначить временную администрацию по управлению банком сроком до шести месяцев [7].

2. Структура банковской системы

2.1. Элементы банковской системы и типы банков

Элементы банковской системы – это банки, специальные финансовые институты с выполнением банковских операций без статуса банка, а так же дополнительные учреждения, обеспечивающие жизнедеятельность кредитных институтов (банковская инфраструктура).

Функционирование множества банков классифицируют по различным критериям:

- по форме собственности;

- по правовой форме организации;

- по функциональному назначению;

- по характеру выполняемых операций;

- по числу филиалов;

- по сфере обслуживания;

- по масштабам деятельности;

- по размерам капиталов;

- банка специального назначения.

По критерию «форма собственности»выделяют государственные, акционерные, кооперативные, частные и смешанные банки. Государственные – это чаще всего Центральные банки, поскольку их капитал принадлежит государству.

По правовой формеорганизации банки подразделяют на общества открытого и закрытого типов.

По функциональному назначениюбанки подразделяют на эмиссионные, депозитные и коммерческие. Эмиссионные – это все центральные банки, назначение которых – выпуск денег в обращение. Отдельных клиентов эти банки не обслуживают. Депозитные банки аккумулируют сбережения населения и осуществляют депозитные операции, т. е. прием вкладов, которые для данных банков является основными. Коммерческие банки заняты всеми операциями, допускаемыми банковским законодательством. Эти банки являются основным ядром второго уровня банковской системы рыночного типа.

Характер выполняемых операций банков позволяет выделить универсальные и специализированные банки. Универсальные – выполняют весь набор банковских услуг, обслуживают клиентов различного вида деятельности, физических и юридических лиц. В отличии от них специализированные банки заняты определенными видами операций, например, внешнеэкономическими, ипотечными и т.д.

По числу филиалов банки бывают безфилиальные и многофилиальные.

По сфере обслуживания банки делят на региональные, межрегиональные, национальные и международные. Если муниципальный банк обслуживает какой-либо местный регион, то его также относят к региональным банкам.

По масштабам деятельностибанки бывают малые, средние, крупные, банковские консорциумы и межбанковские объединения. Банковские консорциумы – это временные соглашения между банками для совместного размещения капитала в целях финансированияединого капиталоемкого объекта. В ряде стран имеются учреждения мелкого кредита, к которым относятся ссудо-сберегательные банки и кредитная кооперация.

По размерам капиталакоммерческие банки можно сгруппировать на 5 групп: от 500 тыс. руб. и ниже до 25 млн. руб. и выше. Практика показывает, что банки с небольшой капитальной базой имеют больше проблем с ликвидностью и развитием объема операций. Однако малые банки способны успешно работать с малыми производственными структурами, чего избегают крупные банки, имеющие предрасположенность к средним и крупным клиентам.

Банки специальногоназначения выполняют операции по указанию органов исполнительной власти. Они финансируют определенные государственные программы, но это не освобождает их от выполнения и других операций, входящих в статус банка. Кредитные организации, не имеющие статуса банка, выполняют отдельные операции без наличия лицензии ЦБ РФ на осуществление совокупной банковской деятельности.

Виды банков можно классифицировать и по обслуживающим ими отраслям. Это многоотраслевые банки или, напротив, обслуживающие какую-либо одну из отраслей или подотраслей промышленности (авиационную, автомобильную, нефтехимическую, сельское хозяйство). В нашей стране преобладают многоотраслевые банки, для которых банковский риск понижен [7].

2.2. Развитие банковской системы

Поскольку банковская система находится в постоянном движении, она неизбежно развивается. Это развитие происходит как в историческом аспекте, так и с позиции ее современного положения. В историческом плане банковская система развивается под влиянием следующих факторов:

- степень зрелости товарно-материальных отношений;

- целевое назначение и социальная направленность общественного и экономического порядка;

- законодательная база;

- изменение сущности и роли банка в экономике.

В основном банки выполняют операции, носящие денежный характер. Поэтому степень развитоститоварных отношений предопределяет как масштабы, так и содержание банковской деятельности. Банк развивается из кредитора не сам по себе, а только при достижении такого уровня денежного и торгового оборотов, при котором банковское дело становится основным занятием предприятия, отделившегося от торговли. Спрос на услуги банков расширяется по мере увеличения производства и расширения масштабов обмена между товаропроизводителями.

Характер деятельности банковской системы зависит и от общественного и экономического порядка. Если в обществе нет стимула для хранения сбережений, банки не могут мобилизовать свободные денежные ресурсы. Далее, если деятельность банков не поощряется, отдается предпочтение распределению, а не обмену, то кредитные учреждения развиваться не могут.

Законодательная базастраны имеет заметное влияние на развитие банковской системы. Во многих странах существуют различные запреты – например, выполнять операции с ценными бумагами, заниматься страхованием, вкладывать капиталы в предприятия. Но не только запреты оказывают воздействие на развитие банковской системы. Иногда законодательно учреждается тот или иной банк, функции которого – содействовать определенной отрасли народного хозяйства.

Сущность банка и его рольв экономике оказывает огромное влияние на развитие банковской системы. При распределительной системе банк воспринимается как часть государственного аппарата управления, как надстройка, не создающая своего продукта. В условиях рыночной экономики все обстоит иначе, так как двухуровневая банковская система позволяет создавать различные банки и кредитные учреждения, предлагающие обществу более широкий спектр операций и услуг.

Развитие банковской системы с позиции ее современного положения происходит под влиянием следующих основных факторов:

- фаза развития экономики;

- политические факторы;

- текущие экономические задачи государства;

- межбанковская конкуренция;

- налоговая система.

Особый положительный заряд в своем развитии банковская система получает в фазе экономического подъема.

Спрос на продукт и услуги банка возрастает, вместе с этим возрастает банковский доход, часть которого идет на развитие банка. Напротив, в условиях экономического кризиса это развитие дестабилизируется: ресурсы, аккумулируемые банком, резко сокращаются, сокращаются и банковские операции, появляются побочные источники дохода, увеличивающие риск и отвлекающие банковские ресурсы от вложения в производство. А если дефицит бюджета покрывается за счет денежной эмиссии, это еще больше дестабилизирует денежный рынок.

На состоянии банковской системы и ее текущем развитии, прежде всего, сказывается общая политическая направленностьгосударства.

Текущие экономические задачи,

поставленные государством, также оказывают влияние на развитие банковской системы. Политика здесь исходит от Центрального банка, в соответствии с которой коммерческие банки расширяют или сужают инвестиции и регулируют направленность своей деятельности.

Заметным фактором в развитии банковской системы является межбанковская конкуренции. Вступая в борьбу за клиента, банки вынуждены улучшать качество обслуживания, расширять сферу предоставления банковских услуг и предлагать рынку новые банковские продукты. В условиях рыночной экономики такая конкуренция способствует развитию банковской системы [7].

3. Функции банков. Их роль в экономике

3.1. Цели и функции Центрального банка России

Согласно Федеральному закону «О Центральном банке Российской Федерации (Банке России)» целями деятельности Банка России являются: защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы Российской Федерации; обеспечение эффективного и бесперебойного функционирования платежной системы [4].

Банк России осуществляет свои функции в соответствии с Конституцией Российской Федерации и Федеральным законом «О Центральном банке Российской Федерации (Банке России)». Банк России выполняет следующие функции:

- во взаимодействии с Правительством Российской Федерации разрабатывает и проводит единую денежно-кредитную политику;

- монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

- является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

- устанавливает правила осуществления расчетов и проведения банковских операций в Российской Федерации;

- осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов;

- осуществляет эффективное управление золотовалютными резервами Банка России;

- принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

- осуществляет надзор за деятельностью кредитных организаций и банковских групп;

- регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

- осуществляет самостоятельно или по поручению Правительства Российской Федерации все виды банковских операций и иных сделок, необходимых для выполнения функций Банка России;

- организует и осуществляет валютное регулирование и валютный контроль;

- определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с юридическими и физическими лицами;

- устанавливает правила бухгалтерского учета и отчетности для банковской системы Российской Федерации;

- устанавливает и публикует официальные курсы иностранных валют по отношению к рублю;

- принимает участие в разработке прогноза платежного баланса Российской Федерации и организует составление платежного баланса Российской Федерации;

- устанавливает порядок и условия осуществления валютными биржами деятельности по организации проведения операций по покупке и продаже иностранной валюты, осуществляет выдачу, приостановление и отзыв разрешений валютным биржам на организацию проведения операций по покупке и продаже иностранной валюты;

- проводит анализ и прогнозирование состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений, публикует соответствующие материалы и статистические данные;

- осуществляет иные функции в соответствии с федеральными законами [5].

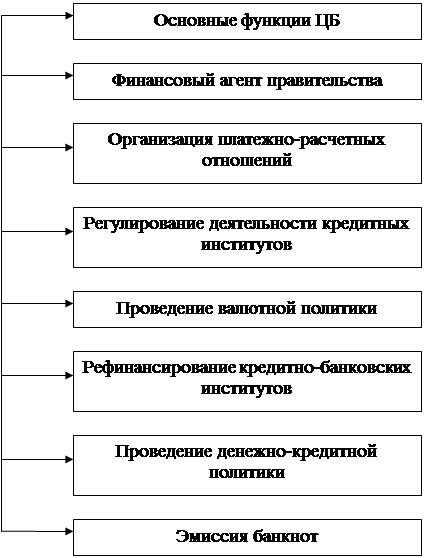

Функция эмиссии банкнот является старейшей и одной из наиболее важных функций Центрального Банка. Денежно-кредитная политика, основным проводником которой является Центральный Банк, должна главным образом воздействовать на валютный курс, процентные ставки, общий объем ликвидности банковской системы и, следовательно, экономики. Достижение этих целей позволяет добиться стабильности экономического роста, установить низкий уровень безработицы и инфляции [6].

Схематически это можно представить так:

Схема 1.1. Основные функции Центрального банка

3.2.

Функции коммерческих банков

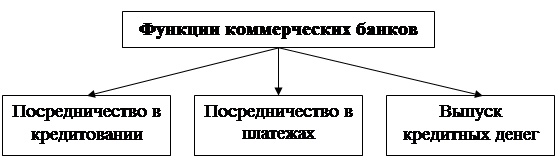

В процессе осуществления своей деятельности коммерческие банки выполняют жизненно важные для рыночной экономики функции.

Одной из важнейших функций банков является функция аккумуляции и мобилизации временно свободных денежных средств. Аккумулируя временно свободные денежные средства населения, предприятий и государства, банки защищают их от обесценения, превращая их в функционирующий капитал.

Выполняя функцию посредников при передаче ресурсов от кредиторов к заемщикам, коммерческие банки аккумулируют денежные средства и направляют их заемщикам. Этим они устраняют у заемщиков нехватку финансовых ресурсов и, таким образом, обеспечивают бесперебойность процесса производства и реализации продукции, осуществление капитальных вложений и прочих крупных проектов. Итак, выполняя эту функцию, банки как кредитные организации реализуют основную функцию кредита – перераспределительную. Кроме того, при осуществлении этой функции реализуются и другая функция кредита – контрольная, поскольку выдаче банковского кредита предшествует оценка кредитоспособности заемщика и рассмотрение технико-экономического обоснования потребности в кредите.

Функция банков как посредников при осуществлении расчетов и платежей в хозяйстве заключается в том, что именно инфраструктура банковской системы и созданные ими схемы расчетов позволяют хозяйствующим субъектам рассчитываться друг с другом в безналичной форме. В зарубежных странах на безналичные расчеты приходится свыше 90% всех расчетов, в Российской Федерации – около 65%. В целях реализации этой функции коммерческие банки открывают счета для своих клиентов, осуществляют перевод денежных средств.

Функция создания платежных средств появилась у коммерческих банков в силу развития кредитных денег, ухода из обращения золотых денег и превращения банкнотной эмиссии в депозитно-чековую, что позволило расширить безналичный оборот и сократить эмиссию банкнот. Банки выпускают чеки, векселя, пластиковые карточки, создают деньги в безналичной форме в виде банковских депозитов.

Можно выделить еще одну функцию коммерческого банка – организация выпуска и размещения ценных бумаг. Коммерческий банк в соответствии с лицензией Банка России на осуществление банковских операций, имеет право осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами (схема 3.2.).

Схема 3.2.

В связи с формированием фондового рынка получает развитие и такая функция банков, как посредничество в операциях с ценными бумагами. Банки имеют право выступать в качестве инвестиционных институтов, которые могут осуществлять деятельность на рынке ценных бумаг в качестве посредника; инвестиционного консультанта; инвестиционной компании и инвестиционного фонда. Выступая в качестве финансового брокера, банки выполняют посреднические функции при купле-продаже ценных бумаг за счет и по поручению клиента на основании договора комиссии или поручения [5].

3.3.

Роль банков в регулировании экономики

Если считать, что банки – это хранилище денег, то это не только не раскрывает сущности банка, а и скрывает его подлинное назначение в экономике народного хозяйства.

Так как банк все более становился кредитным центром, это позволило определить его как кредитное предприятие.

Но банк и кредит смешивать нельзя, т.к. это не парные понятия. Парными понятиями являются кредитор и заемщик, то есть две стороны процесса кредитования, в котором кредит выражает особое специфическое отношение между ними. Банк в отличие от кредита – одна из сторон отношений, которая одновременно выступает и в качестве заемщика, и в качестве кредитора. Хотя определенные исторические корни есть – банк возник только после того, как появились деньги, и стал вырабатываться механизм кредитования. Поэтому банк – это следствие развития кредита, фундамента банка.

На макроуровнебанк занимается самыми разнообразными операциями, Именно поэтому его называют то посредником, то агентом биржи, то торговым предприятием, кредитным учреждением. Для определения сути банков на микроуровне (взаимоотношений с клиентами) из множества операций, выполняемых банком, выбирают минимум операций, без выполнения которых существование данного банка невозможно. Этот путь применяет и банковское законодательство, определяя юридический статус банка. Согласно банковскому законодательству,

банк – это кредитная организация, которая выполняет депозитные, расчетные и кредитные операции. Такое толкование сущности банка – выделять отдельные операции в качестве вида деятельности, конституирующего его суть, весьма важно, поскольку позволяет отделить банки от других субъектов экономики.

Вопрос о сущности банка требует выявления его специфики.

Но при всей внутренней определенности банка вскрыть специфические особенности банка – довольно трудно: банки выполняют несколько сотен услуг, которые в современном периоде количественно и качественно продолжают возрастать. Раскрывая суть банка, важно иметь его характеристику как экономического института. Банк, имея самостоятельный юридический статус, дополнительно:

- как самостоятельный хозяйствующий субъект, обладает материальной дееспособностью;

- его дееспособность подчинена общим и специфическим экономическим закона к невыполнение которых может обернуться убытками и крупными потерями;

- поскольку банк работает и с чужими деньгами, последствия нарушений в денежной сфере неизбежны и для клиентов банка;

- политика банка обусловлена экономическими условиями и его влияние на экономику позитивно тогда, когда денежный аспект деятельности банка подчинен интересам стабилизации производства и валюты.

Помимо рассмотренных, существуют к другие характерные черты банка, раскрывающие его общеэкономическую характеристику. Банк имеет производительный характер, прежде всего котом, что он создает свой собственный продукт в виде:

- платежных средств, эмитируемых на макро- и микроуровне. Выпуск наличных денег - монополия банка;

- аккумулируемых свободных, временно не используемых ресурсов;

- кредитов, предоставляемых под капитал клиента;

- разнообразных услуг, производительный характер которых подтверждается прибылью и ее включением в общий размер совокупного общественного продукта.

Следовательно, банк как предприятиеявляется производительным институтом, деятельность которого направлена на удовлетворение потребностей участников рынка. С учетом структуры банк можно определить как денежно-кредитный институт, регулирующий платежный оборот в наличной и безналичной форме.

Эти определения сущности банка не исключают наличие и введение других определений, но все они, данные к конкретной стороне сущности банка, расширяют представление о банке как специфическом денежно-кредитном институте [7].

Следует отметить, что банковская система является ключевой частью финансовой системы страны, концентрирующей основную массу кредитных и финансовых операций.

Развитие банковской системы является одной из основ развития экономики государства. Ее практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам. Коммерческие банки, действуя в соответствии с денежно – кредитной политикой государства, регулируют движение денежных потоков, влияя на скорость их оборота, эмиссию, общую массу, включая количество наличных денег, находящихся в обращении.

Сегодня, в условиях развитых товарных и финансовых рынков, структура банковской системы резко усложняется. Появляются новые виды финансовых учреждений, новые кредитные учреждения, инструменты и методы обслуживания клиентуры. Исключительное значение банков определяется, прежде всего, тем, что они могут:

1. Образовывать платежные средства – банки создают новые деньги в виде кредитов;

2. Выпускать платежные средства в оборот – банки осуществляют записи на счет клиента суммы кредитных денег;

3. Проводить изъятие платежных средств из оборота – банки реализуют погашение кредита заемщиком.

Таким образом, банки кредитуют сферу экономики, стимулируя ее развитие [5].

Заключение

В ходе написания курсовой работы были получены следующие результаты:

Банки являются мощной производительной силой, их деятельность напрямую связана с экономикой, обеспечением непрерывности и ускорением производства, приумножением богатства общества.

В банковской системе Центральный банк страны играет ключевую роль. От его деятельности зависит устойчивость развития национальной экономики и ее банковского сектора.

Банк – посредник в сфере денежного обращения. Он перемещает денежные средства от продавцов к покупателям, осуществляя при этом обмен долговых обязательств на долговые требования с фиксированной суммой долга.

Банк – кредитная организация, которая имеет исключительное право проводить банковские операции.

Коммерческий банк – это часть кредитной системы России. Банковская система России включает Центральный банк России, кредитные организации, а также филиалы и представительства иностранных банков.

Была рассмотрена структура банковской системы.

Вывод:

Банки выполняют исключительно важную роль в механизме функционирования рыночной экономики. С их помощью осуществляется перелив капитала в наиболее рентабельные отрасли и регионы, что способствует экономическому, социальному и технологическому прогрессу общества.

Все вышеизложенное говорит об актуальности данной темы.

Список использованной литературы

1. Федеральный закон "О Центральном банке Российской Федерации (Банке России)" от 26.04.1995 г.

2. Федеральный закон "О банках и банковской деятельности" от 3.02.1996 г.

3. Федеральный закон "О рынке ценных бумаг" от 22.04.1996 г. № 39-ФЗ (с изменениями от 26.11.1998 г., 8.07.1999 г.).

4. Банковское дело. Экспресс-курс : учебное пособие / кол. авт. ; под ред. О. И. Лаврушина. – 2-е изд., стер. – М. : КНОРУС, 2007. – 344 с.

5. Иванова С. П. Деньги, кредит, банки: Учебное пособие. – М.: Издательско-торговая корпорация «Дашков и Кº», 2007. – 204 с.

6. Банковское дело: [учеб. пособие] / Е. П. Жарковская, И. О. Арендс. – 6-е изд., стер. – М. : Омега-Л, 2007. – 285 с.

7. Симоненко Н. Н., Симоненко В. Н. Деньги, кредит, банки: Учеб. пособие. – Комсомольск-на-Амуре: ГОУВПО «Комсомольский-на-Амуре гос. техн. ун-т», 2004. – 153 с.

8. Банковское дело: Справ. Пособие / Под ред. Ю. А. Бабичевой. М.: Экономика, 1994.

|